Часто у молодой семьи может не быть как собственного жилья, так и достаточного количества денег на его покупку.

Решением в таком случае становится ипотечный кредит на приобретение квартиры.

Однако и часто возникают ситуации, когда пара разводится, а общая ипотека все еще не выплачена.

Становится вопрос, как теперь делить оплату по ипотечному кредиту и что делать с квартирой?

- Как разделить ипотечную квартиру при разводе?

- Бывшими супругами после развода

- При фиктивном браке

- Если квартира куплена до брака

- С материнским капиталом

- Военная ипотека при разводе

- Дальнейшие действия банка

- Варианты решения проблемы

- Изолировать жилье

- Сдача в аренду

- Как продать квартиру в ипотеке?

- Суд при разделе ипотеки

- Пишем исковое заявление

- Судебная практика и решение суда

- Отзывы

- Развод с ипотекой и ребенком: как проходит

- С чего необходимо начать бракоразводный процесс

- Оптимальные варианты раздела ипотечной квартиры при разводе

- Еще возможные варианты

- Ипотека при разводе, когда есть дети

- Развод с ипотекой и ребенком — как разделить квартиру?

- Правильный раздел ипотечной квартиры при разводе, если есть у вас ребенок или дети

- Квартира куплена в ипотеку в браке: что будет при разводе

- Ипотека до брака, как быть при разводе

- Как продать ипотечную квартиру при разводе

- Как разменять ипотечную квартиру при разводе с детьми

- Как делить ипотеку при разводе через суд

- Судебная практика при разводах с ипотекой и детьми

- Как правильно делится ипотека при разводе с детьми

- Как может делиться недвижимость и долг по ипотеке при разводе супругов с детьми

- Важные моменты, когда условия договора по ипотеке при разводе не могут быть изменены

- Развод с ипотекой и несовершеннолетним ребенком, судебная практика, документы, мирные варианты раздела ипотечного жилья

- Необходимые документы при разводе

- Некоторые варианты раздела ипотечного жилья при наличии ребенка

- Некоторые мирные варианты выхода из ситуации

- Советы и выводы

Как разделить ипотечную квартиру при разводе?

Процедуры раздела квартиры, которая была куплена посредством оформления ипотеки, между бывшими супругами могут различаться в зависимости очень большого числа факторов и нюансов.

Бывшими супругами после развода

Когда семья покупает жилье в кредит, оно становится собственностью обоих супругов.

Потому, при разводе возникает два вопроса:

- Как разделить саму квартиру между бывшими супругами?

- Как разделить уплату по оставшейся части кредита (если он не был погашен)?

Если жилплощадь была куплена супругами в ипотеку во время их нахождения в браке, то после развода выплаты по этому кредиту должны выплачивать оба из них, независимо от того, на кого ипотека была оформлена и само жилье должно быть разделено пополам.

Одним из наиболее распространенных и «полюбовных» вариантов является продажа ипотечного жилья и погашение кредита за счет вырученных средств.

Продажу квартиры необходимо согласовывать с банком, в котором была взята ипотека, на что он может не согласиться ввиду потерь в виде месячных выплат по кредиту.

Но в случае доказательства факта платежеспособности каждого из бывших супругов банк может согласиться на продажу и даже предложить каждому из владельцев квартиры использовать деньги от продажи как первоначальные взносы по новым ипотекам на собственное жилье.

по теме:

Такое решение зачастую бывает трудноосуществимым, так как мало кто хочет покупать квартиру в ипотеке, да и самим бывшим супругам не всегда комфортно совместно заниматься продажей их жилплощади.

Одна из сторон брачного союза не всегда хочет иметь со своей «второй половинкой» никаких дел, потому способна отказаться от выплаты своей доли по кредиту.

В таком случае вторая сторона, выплачивающая свою часть, при условии, что она будет компенсировать и выплаты первой стороны, впоследствии (по факту погашения ипотеки) может претендовать на большую часть общей квартиры.

Один из супругов может отказаться от своей половины жилья в пользу другого в судебном порядке.

При таком развитии событий обязательства по выплате своей доли ипотеки автоматически аннулируются, и второму супругу придется выплачивать ипотечный кредит самостоятельно.

При фиктивном браке

Нередко пары заключают фиктивный брак, не ставя цель создать семью, а во имя получения льгот, получения гражданства, выезда за границу и т.д.

В случае фиктивного брака квартира в ипотеку обычно покупается силами одного из супругов, но при разводе обязательства по выплате кредита, как и сама квартира, делятся поровну между обоими.

Механизмы раздела местожительства для фиктивных семей не отличаются от тех, что предусмотрены для семейных пар (что нередко служит серьезной проблемой для одной из сторон такого брачного союза).

Если квартира куплена до брака

Нередко распавшиеся супружеские пары сталкиваются с разделом жилья, купленного в ипотеку мужем или женой еще до брака.

Во время совместной семейной жизни ипотека выплачивается совместными усилиями, но после развода тот супруг, на которого не была оформлена ипотека, больше не должен выплачивать свою долю ипотечного кредита.

Он также может потребовать компенсацию тех денежных средств, которые были потрачены на выплату задолженности по ипотеке.

С материнским капиталом

Если жилье было приобретено в кредит, и первоначальный взнос за него был внесен со средств материнского капитала (финансовых выплат, выдаваемых государством родителям, у которых родился ребенок), то раздел такой квартиры при разводе будет проходить по одному из следующих сценариев.

| Вариант 1 | Не делить недвижимое имущество и оставить совместные выплаты по остатку кредита |

| Вариант 2 | Обратиться в банковскую организацию, в которой была взята ипотека, с просьбой о выдачи двух новых кредитов на жилье обоим супругам равных по размеру остатку задолженности по общему жилью. В таком случае по факту выплаты этих кредитов ипотека по старой квартире признается автоматически погашенной. |

| Вариант 3 | Обратиться в банк, который выдал ипотеку с сообщением о разводе и просьбой переоформить систему выплат для каждого из бывших супругов индивидуально. |

Важным остается вопрос, кто из родителей может претендовать на материнский капитал после расторжения брака.

https://www.youtube.com/watch?v=Ih12PSifW1g

По закону на сумму, равную размеру материнского капитала рассчитывает тот родитель, с которым остается ребенок (поровну он не делится).

В большинстве случаев дети остаются с матерью.

Военная ипотека при разводе

Для военнослужащих, заключивших контракт с Вооруженными силами Российской Федерации, существует накопительно-ипотечная система.

По истечению трех лет службы на личный счет военного начинают начисляться ежемесячные выплаты, которые впоследствии могут быть использованы для погашения кредита.

Но что делать с квартирой, купленной посредством военной ипотеки после развода?

Поскольку военнослужащий выплачивает ипотеку не из своих личных денег, а за счет государственных выплат, то и после расторжения брака он остается единственным, кто выплачивает кредит на жилье.

Договор на покупку жилья оформляется непосредственно на самого военнослужащего, потому квартира по факту принадлежит именно ему.

Бывшая жена военного (как и его дети) юридически не имеет никаких прав на жилье, как и обязанностей по выплате ипотеки.

Это может сыграть очень злую шутку, так как в случае невыплаты долга по кредиту вся семья может остаться без крова над головой.

:

Согласно действующему законодательству Российской Федерации, если квартира была куплена семейной парой за время совместной жизни, она является совместно нажитым имуществом.

При разводе жилье будет разделено на равных долях между супругами за исключением некоторых случаев (доли меняются в пользу одного из бывших супругов, с которым остается ребенок и т.д.).

Обязательства по выплате ипотечного кредита тоже делятся поровну, если оба участника брачного союза претендуют на купленное ими жилье.

Дальнейшие действия банка

Если семейная пара таки решила развестись, то ей необходимо оповестить об этом банк, в котором была взята ипотека на жилье.

Это необходимо сделать для того, чтобы банковское учреждение знало о том, что у лица, на которого был оформлен этот кредит, поменялось финансовое положение и возможность выплачивать задолженность по общему кредиту.

В 90 процентов случаев банки идут навстречу бывшим супругам и пересматривают график выплат.

Необходимо сообщить банку точный и четкий план своих дальнейших действий.

Банк способен предложить погасить оставшуюся часть выплат по кредиту разовым платежом и распоряжаться уже полностью своим жильем, но для разведенной пары осуществить это не всегда возможно.

Весьма нечасто банковская организация соглашается на продажу квартиры, но данное решение не так-то просто осуществить (мало кто хочет покупать квартиру, находящуюся в залоге).

Варианты решения проблемы

Для супружеских пар существует несколько вариантов раздела совместно нажитого недвижимого имущества и выплат задолженности кредитору после развода.

Изолировать жилье

Одним из способов решения проблемы раздела жилья и кредитных обязательств после расторжения брака может послужить изолирование жилья.

Если жилище предусматривает возможность изолировать его часть, сделав фактически из одной квартиры две, то такой вариант его раздела частенько оказывается приемлемым для бывших спутников.

Сдача в аренду

Нередко решением для выплаты квартирной ипотеки служит сдача ее в аренду.

Но такой вариант осуществления выплат возможен исключительно при согласии банка на предоставление залогового местожительства во временное пользование третьим лицам.

Потому как с квартирой, обремененной кредитом нельзя осуществлять никаких действий, не поставив кредитора в известность.

Как продать квартиру в ипотеке?

Решение продать ипотечное жилье должно быть сообщено банку, выдавшему на него кредит.

Продажа квартиры в залоге может быть осуществлена несколькими способами:

- Можно продать квартиру за наличные. При продаже часть вырученных денег идет на погашение остатка задолженности. Оставшаяся часть делится между бывшими союзниками.

- В случае наличия у покупателя кредитных обязательств, задаток за квартиру должен составлять сумму в размере остатка задолженности по кредиту продавцов. Далее, по факту выплаты своей ипотеки, покупатель становится полноправным владельцем квартиры.

- Банк осуществляет процедуру продажи залогового жилья своими силами.

Узнать подробнее о способах продажи квартиры, находящейся в ипотеке можно в этой статье.

по теме:

Суд при разделе ипотеки

Суд при разделе жилищного кредита является одной из крайних мер, к которой большинство супружеских пар стараются не прибегать по причине дополнительных финансовых и временных затрат.

https://www.youtube.com/watch?v=2OCjfNfCtgY

Поскольку при расторжении брака кредитные обязательства делятся поровну между мужем и женой, в суд пары вынуждены обращаться с целью пересмотра размеров долей выплат по задолженности.

Пишем исковое заявление

Для раздела ипотеки в судебном порядке разведенные пары должны написать исковое заявление.

В нем должны быть указаны:

- Дата приобретения жилплощади;

- На кого оформлена ипотека;

- Из каких денег происходил процесс выплаты по задолженности;

- Факт наличия или отсутствия брачного договора;

- Вариант разделения ипотечного жилья.

Исковое заявление должно быть подкреплено целым перечнем документов:

- Документы на жилье;

- Свидетельство о расторжении брака;

- Выписки из банка о совершенных выплатах.

Судебная практика и решение суда

Если же супруги приняли решение разделить ипотечное жилье и выплаты самой ипотеки через суд, возможны несколько вариантов развития событий.

Первым будет разделение как самой квартиры, так и выплат по кредиту на равные доли.

В случае наличия у семейной пары ребенка возможно разделение на доли, равные одной и двум третям от стоимости жилья в пользу того родителя, с которым остается ребенок.

Третьим сценарием развития событий служит отказ одной из сторон от права собственности на квартиру с последующим освобождением от выплат по ипотечному кредиту.

:

Отзывы

Марина, 30 лет: «Была такая ситуация. Разводились с мужем, ребенку было семь лет. Проблема была в том что он хотел половину от стоимости квартиры после расставания. Более того, на нас висел невыплаченный кредит за нее. Через суд еле добилась, чтобы нам с сыном достались 2/3.»

Развод с ипотекой и ребенком: как проходит

РАЗВОДис.РУ Развод Раздел имущества

Развод – дело само по себе неприятное. А когда у супругов в наличии есть несовершеннолетние дети и квартира, взятая в ипотеку, процесс значительно усложняется. При наличии детей, оформить развод возможно только через суд. Там в первую очередь будут учитываться интересы детей и родителя, с которым они останутся.

сложность бракоразводного процесса при наличии ипотечных обязательств и несовершеннолетних детей заключается в том, что здесь необходимо учитывать интересы сразу трех сторон (бывших супругов и кредитора).

С чего необходимо начать бракоразводный процесс

При получении ипотечных займов, один из супругов выступает основным заемщиком, а второй поручителем. От этого суть не меняется, так как оба несут одинаковую ответственность перед кредитором.

Если решение о разводе принято, необходимо уведомить об этом организацию, выдавшую кредит на квартиру.

Банк предложит оптимальные варианты по разрешению спорных вопросов по поводу раздела самой квартиры, находящейся в ипотеке, и по выплате займа. Но стоит отметить, что в этом случае банк оперирует вариантами, которые выгодны для него.

Если при разводе супругов они не устраивают, есть смысл рассмотреть другие перспективы разрешения ситуации.

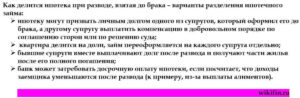

Оптимальные варианты раздела ипотечной квартиры при разводе

Ежемесячная сумма выплат по кредиту делится поровну. Каждый из супругов начинает нести индивидуальную ответственность за погашение ипотеки. Супруги имеют равные права на собственность, но при этом каждый вносит платеж за свою долю.

Такой вариант не всегда удобен и надежен: во-первых, если у супругов нет другого жилья, они будут вынуждены продолжать жить под одной крышей.

Во-вторых, один из собственников может просто перестать платить свою долю кредита в силу разных обстоятельств:

- супруг не проживает в этой квартире, следовательно, не считает нужным платить за нее;

- у супруга финансовые проблемы, которые не позволяют ему выплачивать свою часть кредита;

- супруг специально прекратил платежи, чтобы вынудить кредитную организацию выставить собственность на продажу.

В первых двух случаях, при условии, что один из заемщиков добросовестно выплачивает свою долю и долю экс-супруга, может рассчитывать на некоторые преимущества. На то, что в перспективе квартира делится не на равные доли, а с учетом того, что второй супруг выплачивал больше.

https://www.youtube.com/watch?v=WQJrBW8N1CE

На заметку: банк не волнует, кто платит, а кто нет. Каждый месяц по определенному ипотечному займу должна выплачиваться фиксированная сумма, если она не поступает на протяжении длительного времени, банк вправе выставить квартиру на аукцион.

Доводить до аукциона крайне нежелательно, так как квартира будет продана по цене гораздо ниже своей реальной стоимости. Не исключено, что этой суммы не хватит даже на погашение ипотеки и супруги при разводе останутся должны, но уже за несуществующую собственность.

Возможен еще один вариант развития событий. Один из собственников закрывает свои обязательства по кредиту досрочно. Но, распоряжаться своей долей он не имеет права, так как квартира все еще находится в залоге у банка.

В этом случае кредитная организация тщательно изучает платежеспособность обоих заемщиков и при удовлетворительных результатах платеж делится на отдельные части, с дальнейшей возможность свободно распоряжаться долей квартиры, ипотека за которую погашена.

Один из заемщиков снимает с себя обязательства по выплате кредита и отказывается от права собственности в пользу второго заемщика. Этот вариант практикуется достаточно часто. Банк дает согласие переоформить ипотечный кредит на одного из супругов, если последний будет признан платежеспособным.

Важно: за любое переоформление ипотечного договора кредитная организация имеет право брать комиссию в размере от 0,5 до 1 процента от суммы оставшегося долга. Но в целом банки достаточно неохотно соглашаются на данную процедуру.

Продать квартиру, погасить сумму задолженности по кредиту, а оставшиеся деньги разделить поровну между супругами. Отличный вариант, который позволяет решить сразу несколько проблем: во-первых, супруги избавятся от необходимости продолжать совместную жизнь. Во-вторых, вопрос с выплатой кредита будет закрыт. Но такой вариант не всегда является возможным по нескольким причинам:

- На продажу ипотечной квартиры необходимо получить разрешение в банке, выдававшем займы. Кредитные организации не с огромным удовольствием идут на такой шаг, так как они теряют проценты за пользование кредитом. А это немалая сумма. Но если оба супруга являются платежеспособными людьми, то банк одобрит продажу одной ипотечной квартиры, предложив взять две отдельные жилплощади на тех же условиях кредитования.

- Найти покупателя, желающего связываться с квартирой, находящейся в ипотеке, достаточно сложно.

- Продажа ипотечной квартиры – это совместная деятельность двух заемщиков-супругов. Но мало кто, приняв решение о разводе, захочет проводить так много времени вместе за общими хлопотами, посещая все необходимые инстанции.

Еще возможные варианты

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните на бесплатную горячую линию:

8 800 350-13-94 — Для регионов России

8 499 938-42-45 — Москва и Московская обл.

8 812 425-64-57 — Санкт-Петербург и Ленинградская обл.

Для банка и супругов оптимальным вариантом является досрочное погашение платежа по ипотеке (платеж делится на равные доли или в судебном порядке). Найти на это средства можно разными способами:

- продать другое имущество, нажитое в совместном браке;

- оформить новый кредит на одного из экс-супругов.

На заметку: после оповещения банка о разводе супругов, он может потребовать погасить ипотечный кредит досрочно.

Либо банки предусматривают подобное развитие ситуации еще в договоре – прописывают обязательное досрочное погашение платежа в случае развода или требуют составить брачный контракт, в котором будут прописаны все нюансы.

Стоит отметить, что брачный контракт выручает не только в спорных ситуациях с ипотечной жилплощадью, но и в других, не менее сложных ситуациях.

Прописанные обязательства позволят избежать скандалов, лишней траты времени и денег, а также поберечь нервы как самих супругов, так и их детей.

https://www.youtube.com/watch?v=UWwvtf4gV6A

Но встречаются и такие пары, которые и после развода без судебных решений, продолжают платить по кредиту в равных или оговоренных долях. Такое бывает, если супруги разошлись и остались в дружеских отношениях или в ипотечной квартире проживает их общий ребенок (если есть несовершеннолетние дети).

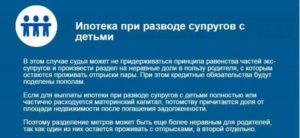

Ипотека при разводе, когда есть дети

Если у разводящихся собственников ипотечной квартиры есть несовершеннолетние дети, суд вправе отойти от стандартных правил деления платежей по кредиту. Может быть несколько вариантов развития событий:

- Суд оставляет равные платежи с обеих сторон, но при этом родитель, который остается с несовершеннолетним ребенком, имеет в квартире большую долю.

- При особых обстоятельствах родителя, оставшегося с несовершеннолетним ребенком (инвалидность, беременность, декретный отпуск, временная неплатежеспособность по иным причинам), сумма ежемесячного платежа может быть понижена, в то время как для второго родителя повышена. Вариант возможен только в том случае, если есть согласие со стороны банка, который тщательно проверяет платежеспособность родителя, на чью долю выпадет большая часть выплат.

- Возможно частичное или полное погашение ипотечного кредита из средств материнского капитала, если сумма оставшегося долга позволяет. В этом случае несовершеннолетнему ребенку обязаны выделить долю в квартире, распоряжаться которой он сможет по достижению восемнадцати лет, после снятия обременения с квартиры.

Родитель, на обеспечении которого остается несовершеннолетний ребенок в большинстве случаев получает большую долю в ипотечной квартире.

Важно: раздел однокомнатной квартиры, находящейся в ипотеке, невозможен, если есть несовершеннолетние дети.

В ипотечной квартире может остаться только родитель с ребенком, второй должен будет освободить жилплощадь, получив компенсацию. Развод с ипотекой и несовершеннолетними детьми может пройти намного проще в случае, если каждый из супругов придет к единому мнению мирным путем. Это касается не только определения места жительства детей, но и решения вопроса о выплатах долга перед банком.

Развод с ипотекой и ребенком — как разделить квартиру?

Для большинства россиян приобретение жилья в ипотеку является единственным способом улучшить свои жилищные условия: стоимость квартир в некоторых регионах страны настолько велика, что накопить нужную сумму может стать невозможной задачей.

Однако, при разводе ипотека способна значительно усложнить ситуацию. Как протекает раздел ипотечной квартиры и к чему готовиться, если есть дети?

Правильный раздел ипотечной квартиры при разводе, если есть у вас ребенок или дети

Квартира в ипотеке при разводе подлежит разделу так же, как и любая другая недвижимость, приобретенная во время нахождения пары в браке.

По общему правилу имущество, приобретенное в браке, делится пополам, если нет других условий (например, между супругами заключен брачный договор).

Разделитьнедвижимость в натуре между супругами возможно лишь в том случае, когда в ней две и более комнаты.

Квартиру с одной комнатой поделить таким образом невозможно, бывшие супруги могут стать лишь совладельцами по ½ доли. В тех случаях, когда в однокомнатной квартире остается один из супругов, другой может рассчитывать на денежную компенсацию в качестве возмещения части стоимости жилья.

В тех случаях, когда у супругов нет спора относительно недвижимости, они могут заключить соглашение, в соответствии с которым обязанности по кредиту переходят к тому из них, кто остается единственным владельцем квартиры.

Когда супругам не удается достигнуть согласия, делить нажитое имущество, как и долги, начинает суд.Следует знать, что если у одного из супругов недостаточно средств для своевременного погашения кредита, то второй останется созаемщиком даже в случае отсутствия притязаний на жилье.

Если с одним из супругов остается жить ребенок (дети), то суд может выделить ему большую долю жилого помещения. Кредит в такой ситуации также может быть разделен пропорционально присужденным долям. В некоторых случаях (нетрудоспособность, воспитание ребенка с инвалидностью и т. д.) доля участия супруга в ежемесячном платеже может быть уменьшена.

https://www.youtube.com/watch?v=VgUcepD9lDE

Если родители каким-либо способом использовали средства материнского капитала (например, внесли его в качестве первоначального взноса или погасили часть задолженности по ипотечному кредиту), дети приобретают право на часть приобретенного жилья.

Следовательно, при разводе доля родителя, с которым остаются дети, будет увеличена за счет их долей. При этом долг по кредиту будет поделен между супругами поровну, т. к. и мать, и отец в равной степени обязаны содержать своих детей.

Квартира куплена в ипотеку в браке: что будет при разводе

Жилье, как и другое купленное в браке имущество, автоматически становится совместной собственностью обоих супругов, даже если на бумаге правообладателем значится лишь один из них.

Если квартира куплена за счет заемных средств, взятых одним из супругов, то в большинстве случаев второй из них имеет статус созаемщика, что ведет к их солидарной ответственности перед банком.

Сценарий того, как будет происходить развод с ипотекой и ребенком, зависит от различных факторов, основным из которых являются отношения бывших супругов.

- Когда развод проходит бес длительных судебных разбирательств, бывшие супруги могут продолжать оплачивать ипотеку вместе. Например, мужчина может съехать из однокомнатной квартиры, оставив ее ребенку и бывшей жене, но продолжать оплачивать при этом половину ежемесячного платежа либо всю сумму целиком. Однако подобные разводы – редкость, и дележка имущества и долгов чаще происходит куда драматичнее.

- Бывшие супруги могут заключить между собой соглашение и распределить доли в квартире и суммы, подлежащие уплате с каждого из них. Такое соглашение требует согласования с банком, и, в случае одобрения, кредитная организация «сделает» из одного кредитного договора два. Данный способ очень редко применяется на практике, т. к. банк несет риск повышенный риск невозврата денежных средств и уже не одному кредиту, а по двум.

- Один из супругов вправе добровольно отказаться от своей доли и выйти из ипотечного договора, но, как и предыдущий способ, этот вариант требует согласия банка и убедительных доказательств платежеспособности второго супруга.

- При наличии накоплений разводящаяся пара может погасить долг перед банком, продать квартиру и разделить вырученные средства. Этот способ наиболее легок в реализации, но не всегда у пары имеются накопления в нужном размере.

При недостижении согласия спор о разделе имущества и долгов подлежит разрешению в судебном порядке.

Ипотека до брака, как быть при разводе

Ситуации развода и раздела имущества, когда недвижимость была приобретена в ипотеку одним из супругов еще до официальной регистрации брака, одни из самых легких с правовой точки зрения.

Ипотека до бракаприводит к тому, что такая квартира не подлежит какому-либо разделу и ее собственником является то лицо, которое указано в качестве правообладателя в выписке из госреестра недвижимого имущества.

Второй супруг не может претендовать на часть квартиры, однако он вправе рассчитывать на компенсацию! Так происходит потому, что с момента заключения брака деньги, за счет которых в квартире был произведен ремонт, была куплена мебель или погашалось обязательство перед банком, становятся общими, даже если второй супруг не работал ни дня и не имел никакого дохода.

Данный вопрос супруги могут решить самостоятельно, если договорятся о сумме компенсации, однако практика показывает, что при разводе такое редко кому удается. Чаще второму супругу приходится обращаться в суд с заявлением и доказывать там обоснованность своих требований.

Разделить квартиру, купленную в ипотеку до регистрации брака или в гражданском браке, можно лишь в одном случае: сожители решили купить недвижимость, официально являясь созаемщиками, и, следовательно, совладельцами жилья.

Как продать ипотечную квартиру при разводе

Часто разводящиеся супруги предпочитают продать квартиру, погасить с вырученных средств задолженность по ипотечному кредиту и разделить остаток между собой. Такой способ позволяет супругам разъехаться, имея при себе определенную сумму денег и не вынуждая их жить под одной крышей.

Для заключения сделки купли-продажи квартиры, находящейся в залоге, нужно получить одобрение залогодержателя на сделку.

В нашем случае – это банк, который вряд ли охотно согласится на продажу квартиры, т. к. в результате он потеряет часть прибыли в виде взимаемых с заемщика процентов по кредиту.

В-третьих, занимаясь продажей недвижимости, супругам придется часто общаться друг с другом и согласовывать различные вопросы, что может спровоцировать лишние конфликты.

Как разменять ипотечную квартиру при разводе с детьми

После развода разменять ипотечную квартиру в традиционном смысле возможно только одним способом: квартира разменивается со значительной доплатой в вашу пользу, которую можно обратить в счет погашения задолженности перед банком.

https://www.youtube.com/watch?v=EfGfQ71RMiM

Данный способ неудобен тем, что помимо согласия банка вам придется приложить немало усилий для поиска лица, готового вступить в подобную сделку. Обычная продажа ипотечного жилья с последующей покупкой другого оформляется гораздо проще и быстрее, нежели размен.

Как делить ипотеку при разводе через суд

При разводе не только имущество подлежит разделу между супругами, но и долги, в том числе ипотечные. Процесс раздела кредита, выданного на покупку жилья, можно свести к следующим этапам:

- Обратиться в суд с иском о разделе имущества, нажитого в браке. В большинстве случаев кредит распределяется между супругами пропорционально к долям каждого из них: чем больше часть имущества, тем больше размер долга. Срок исковой давности для дел подобной категории составляет три года.

- Получить судебное решение, зарегистрировать свое право собственности в Росреестре и получить выписку.

- Уведомить банк о вынесении судебного решения, направив туда выписку с сопроводительным письмом.

Правом на обращение в суд с иском о разделе имущества и долгов бывших супругов обладает и кредитная организация, выдавшая заемные средства. Такая ситуация может возникнуть, когда лицо, на которое оформлена ипотека, не в состоянии вносить ежемесячный платеж по кредиту, и при этом все еще не произведен раздел имущества и долгов между бывшими супругами.

Необходимо также знать, что требование банка может быть удовлетворено за счет реализации доли, принадлежащей супругу-должнику.

Судебная практика при разводах с ипотекой и детьми

Судебная практика по бракоразводным процессам, в которых суду приходится разрешать и вопросы, касающиеся раздела долгов по ипотеке, содержит большое количество различных примеров.

Несмотря на кажущуюся общность, ситуации могут различаться в мельчайших деталях, из-за чего суды выносят совершенно противоположные решения по, казалось бы, аналогичным делам.

В целом большое значение для рассмотрения дела судом имеют следующие факторы:

- наличие общих детей (в том числе усыновленных);

- определение постоянного места жительства детей после развода;

- уровень доходов каждого из супругов;

- позиция кредитной организации.

Так, Лазаревским районным судом г. Сочи было вынесено решение по иску об исключении бывшего супруга из числа заемщиков по договору ипотеки. Истица в иске указала, что квартира была приобретена ею и ответчиком в период, когда они находились в браке, при этом супруги выступали созаемщиками.

После расторжения брака бывший супруг решил отказаться от своей доли в пользу истицы и их общего несовершеннолетнего ребенка, оформив свое волеизъявление в письменной форме (заверенной нотариально распиской).

Помимо расписки, истица в подтверждение своих требований представила суду платежные документы, подтверждающие, что она на протяжении четырех лет единолично вносит необходимые суммы в счет погашения кредита.

Суд посчитал возможным при таких обстоятельствах исключить ответчика из состава должников по ипотечному кредиту и разделить общие долги бывших супругов.

В то же время, Первомайский суд г. Омска отказал истице в удовлетворении аналогичных требований в связи с позицией кредитной организации (ипотечный кредит был взят супругами в Сбербанке).

Представитель банка пояснил, что доход матери составляет 29 тыс. рублей, в то время как ежемесячный платеж по ипотеке равен 24 тыс. рублей.

Пока супруги находились в браке, указанная сумма составляла около 40% от их общего дохода.

Если же бывшая супруга получит во владение всю квартиру, то на ежемесячный платеж будет уходить почти вся ее зарплата, что запрещено банковскими правилами кредитования.

Рассмотрим еще один пример из судебной практики: кредит на покупку жилья был получен одним из супругов еще до регистрации брака и погашался исключительно из личных средств заемщика. После вступления в брак заемщик продолжил вносить платежи по кредиту из собственной зарплаты, т. к. супруга изначально не была трудоустроена, а впоследствии не могла выйти на работу в связи с рождением ребенка.

https://www.youtube.com/watch?v=hcEf1rlbYo0

Рассматривая указанное дело, суд решил, что бывшая жена имеет право на половину всех уплаченных по кредиту средств с момента регистрации брака: супруг хотя и вносил суммы со своей зарплаты, но эти деньги уже были общим, семейным бюджетом.

Развод с женой, если есть и дети и не выплаченная ипотека, по умолчанию не может быть простым! Суд же обязательно защитит интересы бывшей жены и детей, даже если муж работал ночами на благо семьи, а супруга только тратила заработанное.

Воспитание ребенка (детей) и ведение хозяйства – это уважительная причина, по которой супруг или супруга могут не работать, поэтому отсудить часть имущества по этому поводу просто невозможно.

Каждый случай развода и раздела имущества и долгов, проходящий через суд, уникален, и к чему приведет то или иное дело, заранее предсказать невозможно. Поэтому обращение юристу будет очень хорошим решением!

Можно ли избежать судебных тяжб и неожиданных решений по делам такого рода?

Да, есть два способа: постараться жить долго и счастливо либо заключить брачный контракт, который может быть составлен и подписан супругами как до, так и после свадьбы. В нем можно утвердить наиболее выгодный для всех способ дележа имущества после развода, что позволяет защитить свои интересы заранее.

Как правильно делится ипотека при разводе с детьми

Всех ситуаций в жизни предусмотреть нельзя, и даже самая крепкая семья с детьми может прийти к решению о разводе. У многих возникают вопросы, связанные с делением имущества, а также долгов, как это правильно сделать, кто сможет помочь?

Наши читатели спрашивают, как будет делится ипотека при разводе супругов, имеющих детей. Сама процедура развода не является причиной для изменения условий по жилищному кредиту. Супруги далее будут нести солидарную ответственность по ипотеке.

Очень часто люди заблуждаются в том, что не относят кредитную задолженность к общей собственности, но если она возникла в период действия брака, то её тоже нужно делить. В Семейном Кодексе РФ указаны следующие права супругов, которые имеют детей, ипотечную квартиру и разводятся:

- Общее имущество супругов – любая собственность, которая была нажита в браке (при этом не имеет значения, на кого она оформлена).

- Ранее платежи были выплачены за счет общего имущества мужа и жены

- Так как супруги несут солидарную ответственность, то банк заставит их после развода совместно погашать кредит.

- Ипотечная квартира делится на две равные половины. Но если в семье есть дети, то тот родитель, с которым они будут проживать, получает большую часть жилья.

Ответственность за ипотеку несут оба супруга независимо от того, кто заключал договор с банком. Некоторые банки могут потребовать досрочного погашения заема, узнав о предстоящем разводе. Подробнее о том, как правильно гасить ипотечный заем на дом или квартиру, можно прочитать в этой статье.

Важно: в каждом подобном случае есть множество нюансов, которые обязательно будут учитываться банковской организацией. Если вы с бывшим супругом не можете прийти к единому решению, которое бы устраивало обе стороны, то вы всегда можете обратиться в суд. Руководствоваться при этом нужно Семейным кодексом, Гражданским кодексом, федеральным законом “Об ипотеке”, и, конечно же, вашим договором.

Но и здесь стоит помнить о том, что не существует единого сценария развития событий, по каждому делу будут выноситься абсолютно уникальные решения, прецедентов для ориентира попросту не существует. К сожалению, очень тяжело бывает прийти к согласию, т.к. должны учитываться мнения сразу нескольких сторон.

Как может делиться недвижимость и долг по ипотеке при разводе супругов с детьми

Стоит отметить, что подобное деление не всегда происходит по стандартному сценарию, каждый случай индивидуален. У всех разные обстоятельства, доходы.

Возможны следующие варианты:

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

- При наличии согласия банка можно внести изменения в ипотечный договор и разделить ответственность за погашение задолженности на определенные части.

- При наличии брачного договора или через суд квартира может делиться по согласию.

- Квартира по суду делится напополам, иное возможно тогда, если один из супругов сможет доказать, что только он принимал участие в оплате жилищного заема.

- Сделка может быть переоформлена только на одного, но только если банк удостовериться в его платежеспособности, хорошей кредитной истории, надежности как плательщика. Будущему заемщику важно знать, как сохранить кредитную историю положительной, несмотря ни на что, об этом подробно расскажет данный обзор.

- Если один из супругов отказывается вносить деньги в счет погашения кредита, то после развода долг полностью переходит на плечи второго созаемщика. Если он не согласен, то квартира будет выставлена банком на продажу.

- Супруг, который покроет перед кредитором весь долг, может в судебном порядке потребовать денежную компенсацию от второго, в соответствии с внесенной суммой.

- Если взносы по ипотеке не поступают в течение 3 месяцев и более, жилье будет выставлено на аукцион, а заемщики получат остаток средств после продажи и погашения задолженности. Если в квартире прописан ребенок, то его нужно выписать. Суд может дать отсрочку на поиск нового жилья. Если по решению суда ребенок не будет вовремя выписан, то органы опеки могут поставить вопрос о лишении родительских прав на основании того, что родители не могут обеспечить нормальные условия для проживания детей.

- Ипотечная квартира может быть продана бывшими мужем и женой, чтобы погасить задолженность. Остаток делится между супругами. О том, как продать жилье под ипотекой, читайте здесь.

Возможно, эти статьи также будут вам интересны:

Выгодные предложения по ипотеке от Сбербанка России ⇒

Важные моменты, когда условия договора по ипотеке при разводе не могут быть изменены

Перед тем, как решаться на какие-то действия, внимательно ознакомьтесь с вашим кредитным договором, по возможности обратитесь в отделение банка для получения консультации по вашему вопросу. Очень часто в договоре прописано, что супруги становятся созаемщиками, что выгодно для всех – увеличивается общий доход, для банка это дополнительная страховка и т.д.

https://www.youtube.com/watch?v=lvUgixYZrtc

Что оказывается на практике? Зачастую там есть еще одна приписка, которая гласит, что при разводе условия договора не изменяются, с детьми или без детей – неважно. Это значит, что если одна из сторон откажется от продолжения выплат, то все обязательства полностью перейдут на второго созаемщика. И оспорить это будет очень трудно.

Три варианта развития событий при разводе

- продолжать платить ипотеку сообща,

- найти недостающую сумму долга для досрочного погашения,

- либо продать залоговую квартиру банку.

Во многих случаях используется именно третий вариант, чтобы удовлетворить интересы и кредитора и должников.

Какая зарплата нужна, чтобы получить ипотеку в Сбербанке ⇒

Если при приобретении недвижимости был использован Материнский капитал, то дело усложняется тем, что детям должны быть обязательно выделены доли в жилье. Именно поэтому лучшее, что можно сделать – это разделить платежи, но сохранить квартиру за тем супругом, с кем потом будут проживать дети.

В обязательном порядке супруги должны получить согласие банка на любые действия с квартирой. Основное отличие раздела ипотечной квартиры при наличии детей от простого раздела состоит в том, что большую долю жилья получает тот, с кем будут проживать дети, так как им полагаются свои доли.

Развод с ипотекой и несовершеннолетним ребенком, судебная практика, документы, мирные варианты раздела ипотечного жилья

Правожил.com > Ипотека > Развод супругов с ипотекой и ребенком — судебная практика

Статистика разводов в нашей стране показывает плачевные результаты — четвертое место в рейтинге всего мира. При этом, за время совместной жизни у супругов появляется масса совместно нажитого имущества и общие дети. Что происходит при разводе, если есть ипотека и ребенок, существует ли судебная практика?

Как развестись с мужем или женой если есть несовершеннолетние дети и ипотека? Этот вопрос сложен в решении, так как необходимо внушительное количество доказательств.

Известны случаи, когда за время супружества семья решается взять ипотечный кредит. Если кредит взят уже после регистрации взаимоотношений в ЗАГСе, то жилая площадь становится совместной собственностью и при разводе через суд делится на общих основаниях.

В этом случае в силу вступают нормы Семейного Кодекса РФ в части главы 4 Гражданского Кодекса РФ, в части раздела имущества и выплаты алиментов на детей, Конституции Российской Федерации и международно-правовых актов, в частности Конвенции по правам детей.

Как происходит развод с ипотекой и детьми — судебная практика.

В совокупности этот круг документов определяет порядок рассмотрения судьями дел о разводе, где решается вопрос об определении детей с одним из родителей, а также истцами выступают третьи лица в виде представителей финансовой организации.

Итак, если детей нет, то ипотека разделяется между разводящимися супругами в равных долях, если они сами не уладили этот вопрос. Действия, касающиеся ипотеки, возможны исключительно при согласовании с банком, независимо от рода и сложности.

При разводе возможны варианты:

- продажа ипотечного жилья и полный расчет с банком;

- разделение долей и перезаключение договора на двух лиц;

- разделение долей и жилья по судебному решению.

Исходя из ситуации, когда ребенок за время совместной супружеской жизни появился, следует понимать, что он выступает равноправной стороной спора.

Развод при наличии детей возможен только через суд. На судебное заседание привлекаются органы опеки и попечительства, в целях контроля над соблюдением прав ребенка, а также для выполнения роли специалистов и защитников. Этот же совет выдает заключение о проверке каждого из родителей и целесообразности оставления ребенка с одним из них.

https://www.youtube.com/watch?v=MPglZgO3DJw

Как развестись с мужем если есть несовершеннолетние дети и ипотека? Как правило, в приоритете у суда мать. Ребенка обычно оставляют с ней, в связи с чем и доля в жилье увеличивается, а доля при оплате ипотеки уменьшается.

При определении выплаты алиментов ежемесячная сумма выплат для лица, которое будет оплачивать алименты, снижается, срок кредитования соответственно увеличивается.

Необходимые документы при разводе

Чтобы положить начало бракоразводному процессу, необходимо подать заявление в суд по месту регистрации и нахождения истца.

Согласно ст. 16 Семейного Кодекса заявление имеет право подать один из супругов, а также опекун, но только в случае признания лица недееспособным. Подача заявления о расторжении брака одним лицом допускается, если один из супругов умер.

В течение года после рождения ребенка и на время беременности супруги муж не имеет права на подачу заявления о расторжении брака, поскольку предусматривается, что будет нанесен неправомерный ущерб супруге и будущему ребенку. Даже если имеются общие несовершеннолетние дети, брак может быть расторгнут в ЗАГСе только в случаях:

- имеется постановление суда о признании супруга недееспособным;

- супруг осужден за умышленное преступление на срок более трех лет;

- вынесено решение суда о признании лица безвестно отсутствующим.

Это исключительные случаи. Что касается ипотеки, то при возникновении вышеуказанных случаев, часть долга, если договор был заключен на двух лиц, возлагается на одного из супругов.

Если же данные случаи возникли в отношении заемщика, то в первом случае – долг возлагается на опекуна, во втором – на второго супруга, в третьем случае – выплата приостанавливается на срок до 6 месяцев, пока наследники не вступят в право владения и распоряжение имуществом. Ипотека, как часть имущества, возлагается на преемника должника.

Помимо заявления в судебный орган о расторжении брака необходимо подать:

- документы, удостоверяющие личность;

- копии свидетельства о рождении ребенка или детей;

- справку ГУПс по Ф№6 о регистрации по месту проживания членов семьи;

- выписку из Росреестра (МФЦ) о наличии/отсутствии недвижимого имущества;

- выписку из БТИ о наличии/отсутствии иного имущества (гаражи, земельные участки и т.д.)

- выписку из банка о наличии счетов.

Чаще всего супруги стараются скрыть часть имущества, поскольку не зарегистрированное на супруге имущество не может входить в объект деления. При наличии ипотеки ребенок при рождении регистрируется в доле на жилую площадь. Именно поэтому он в судебном деле фигурирует как заинтересованная сторона.

Составление договора об оплате ипотеки при разводе – оптимальный выход из сложившейся ситуации. Бракоразводный процесс не является основанием для приостановления ежемесячных выплат по телу кредита, и процентные начисления продолжают насчитывать, а задолженность возрастает.

Учитывая, что бракоразводный процесс быстрым не бывает, то при просрочке более четырех месяцев жилье может перейти во владение кредитора, при этом погашенная сумма не возвращается, поскольку должник в полной мере не выполнил обязательства и пользовался приобретенным имуществом, которое, в обязательном порядке, является залогом кредита.

При разделе ипотечного жилья в банке открывается на ребенка счет, куда перечисляется часть денежных средств от проданного имущества, если квартира, с согласия банка, продается.

С согласия сторон часть доли забирает супруг, с которым остается ребенок. Сдать жилье в аренду никак не получится, поскольку необходимо согласие банка. Если данный факт все же выясниться, то банк вправе потребовать упущенной выгоды.

Некоторые варианты раздела ипотечного жилья при наличии ребенка

Ипотека при разводе супругов с детьми — как делить?

Как правило, банку все равно, из каких отчислений поступят взносы за ипотечное жилье. Это может быть осуществлено из материнского капитала при рождении ребенка.

https://www.youtube.com/watch?v=AwT1XR8igf8

При разводе данный факт учитывается и супруг должен быть готов к тому, что жилье ему принадлежать не будет, поскольку ответственным плательщиком он являться не будет, а его биологический вклад в создании ребенка не учитывается, так как не является юридическим фактом, кроме случаев признания отцовства.

Если в суде будет признан факт, что оба супруга являются созаемщиками в одинаковых долях, но одна сторона докажет, что после развода у нее не будет возможности и средств погашать обязательства перед банком, обязанность оплаты возлагается полностью на вторую сторону.

Стоит помнить, что даже если жилье остается в целости, без раздела, ни один из супругов не вправе распоряжаться имуществом до полного погашения займа. Данное условие является обязательным и даже прописано в договоре об ипотечном кредитовании.

Другим хитрым способом является переложение своих обязанностей на другого супруга.

Данный случай возникает в судебном решении, если супруг докажет, что он жильем не пользуется и оплачивать свою часть не собирается.

Тут истцом будет банк, так как часто второй супруг отказывается принимать данную часть и перезаключать договор с банком. Это возможно только в принудительном порядке, но время будет растянуто, а банку ничего не останется, как переоформлять ежемесячные взносы и пересчитывать весь ипотечный заем. Проще забрать жилье.

Некоторые мирные варианты выхода из ситуации

Развод при наличии детей причиняет ребенку стресс и психологическую травму. Ведь в судебном разбирательстве ребенок становится эпицентром борьбы, так как вокруг него «завязано» право владения и распоряжения отсуженным имуществом. В данном случае родители могут снизить градус напряжения и пойти следующим путем:

- заключить мировое соглашение о разделе имущества и будущем обеспечении ребенка. Данный вариант повсеместно используется на Западе и в мировой практике. Это универсальный способ защитить свое имущество и нервы. Суду проще принимать решение, если предоставляется таковое соглашение;

- предоставить договор и решение суда в банковское учреждение, вместе со справками о доходах, поскольку договор перезаключается на двух лиц в соответствии с принятым судом решением и финансовыми возможностями каждого из разведенных супругов;

Каждое переоформление договора – платное. Обычно банк берет 2% от всей суммы долга. Данная оплата может быть внесена в кассу банка сразу, либо ее посчитают в часть задолженности каждого из супругов.

Банки стараются себя обезопасить и редко принимают положительное решение, если ипотечный кредит берут молодые семьи, либо супруги у которых плохая кредитная история в другом банке, наличие двух и более кредитов в иных финансовых учреждениях, отсутствие постоянного дохода (чаще касается индивидуальных предпринимателей).

В данном случае банк предлагает заключить брачный договор касательно ипотеки, где прописать все нюансы возможного раздела имущества.

Советы и выводы

Как видно, развод при наличии ипотеки и детей в семье – дело хлопотное и несколько нервное. Именно поэтому перед началом бракоразводного процесса стоит посетить юриста и оценить все свои возможности.

Перед оформлением ипотеки, если брак не совсем крепкий, целесообразно заключить брачный договор. Это исключить недоразумения во время бракоразводного процесса, облегчит работу суду и приведет к положительному решению для обоих разводящихся.

В первую очередь необходимо помнить о ребенке. Он во время суда подвержен психологическому давлению, поскольку становиться объектом раздела.

Ни суд, ни попечительский совет не даст ребенка в обиду, даже если имущества много, а разделить ипотеку сложно. Только планомерный и взвешенный подход дадут положительные результаты, и развод пройдет в мирном ключе.

Дети при разводе:

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

26 Апр 2021 Юлия Юрьевна 149