Хорошо знакомые бухгалтерам коды КОСГУ теперь при составлении бюджетов не используются. В настоящее время они применяются только для ведения бюджетного (бухгалтерского) учета и составления отчетности.

Учреждения всех типов должны отражать в 15-17 разрядах номеров счетов коды видов расходов (КВР) с учетом исключений, предусмотренных инструкциями по применению планов счетов учреждений.

Кроме того, оплата расходов проходит не по КОСГУ, а по КВР.

Поэтому ошибка в применении КВР может привести к квалификации расхода в качестве нецелевого, а также — к искажению показателей отчетных форм (например, ф. 0503169, ф. 0503769)

В данной статье остановимся на том, как применять КВР 851, 852 и 853 без ошибок.

- Что такое КВР?

- Применение КВР подгруппы 850 «Уплата налогов, сборов и иных платежей»

- Почему важно правильно применять КВР?

- Статья расходов 244 226

- Similar articles:

- Ответы на вопросы по применению КВР и КОСГУ

- Квр 244 косгу 221 расшифровка в 2021 году для бюджетных учреждений

- 222 статья расходов бюджета расшифровка 2021

- Расшифровка КВР

- Скачать полный текст таблицы соответствия КВР и КОСГУ на 2021 год

- Какие расходы относятся к сфере ИКТ?

- Особенности пользователей КВР 242 и 244

- Статьи 150, 160, 190.

- Статья 170 «Доходы от операций с активами»

- Вид расходов 242

- Особенности применения вида расходов 242 (закупки ИКТ)

- Применяется ли бюджетным учреждением Квр 242 и 244. Что это такое?

- Квр 242

- Квр 244

- Как правильно применять Квр 242 и 244?

- Условия для применения кода вида расходов 242

- Условия для применения кода вида расходов 244

- Кто обязан применять Квр 242?

- Кто обязан применять Квр 244?

- Особенности пользователей Квр 242 и 244

- Соответствие Квр 242 и 244 с кодами КОСГУ

- Аттестация выделенного помещения по Квр 244

- Личный опыт применения КВР — примеры

- Расшифровка и применение Квр 242 и 244 в 2021 году

- Вопрос:

- Обоснование выбранных видов расходов бюджетов бюджетной классификации РФ

Что такое КВР?

КВР — это часть классификации расходов бюджетов, применяемая в целях детализации направления финансового обеспечения расходов учреждений государственного сектора. Перечень КВР приведен в Приложении 3 к Указаниям, утв. приказом Минфина России от 1 июля 2013 г. № 65н (далее — Указания № 65н), а правила их применения — в п. 5.1 раздела III названных Указаний.

При этом перечень расходов, относимых на тот или иной КВР, описан в пп. 5.1.2 п. 5.1 раздела III Указаний № 65н, а в пп. 5.1.1 п. 5.1 раздела III Указаний № 65н перечислены существенные требования утвержденной структуры видов расходов.

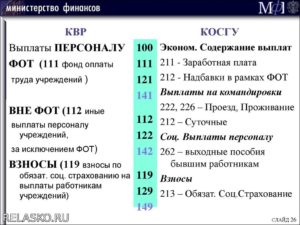

Например, расходы по уплате задолженности (недоимки) по налогам (включаемым в состав расходов) и сборам, в том числе организацией-правопреемником, отражаются по соответствующим КВР 851 «Уплата налога на имущество организаций и земельного налога» и КВР 852 «Уплата прочих налогов, сборов».

Также учреждения государственного сектора должны учитывать взаимную увязку КВР и КОСГУ согласно Приложению 5 к Указаниям № 65н.

Применение КВР подгруппы 850 «Уплата налогов, сборов и иных платежей»

КВР 851 «Уплата налога на имущество организаций и земельного налога», 852 «Уплата прочих налогов, сборов», 853 «Уплата иных платежей» относятся к подгруппе 850 «Уплата налогов, сборов и иных платежей», по которой отражается уплата:

- налогов (включаемых в состав расходов);

- государственной пошлины, сборов и обязательных платежей в бюджеты бюджетной системы Российской Федерации в соответствии с законодательством Российской Федерации;

- иных платежей и взносов.

При этом в Указаниях № 65н четко указано, что по КВР 851 отражается уплата налога на имущество и земельного налога.

Расходы в отношении транспортного налога иных налогов, включаемых в состав расходов, отражаются по КВР 852. Также по КВР 852 отражаются расходы по оплате государственной пошлины (в том числе, уплата государственной

пошлины учреждением-ответчиком по решению суда), сборов.

В описании КВР 853 приведен перечень иных платежей, относимых на данный элемент видов расходов. При этом данный перечень закрытым не является и предусматривает отнесение на КВР 853 расходов, аналогичных перечисленным.

Если с КВР 851, 852 все в принципе понятно, то с КВР 853 в силу открытого перечня расходов иногда возникают вопросы по отнесению тех или иных расходов.

Поэтому кроме Указаний № 65н при отнесении расходов на конкретный КВР учреждения государственного сектора могут ориентироваться на рекомендации специалистов финансового ведомства, доводимые в форме писем. Однако в любом случае нормы Указаний № 65н стоят выше разъяснений, которые нормативными правовыми документами не являются.

Так, перечисление в соответствии с постановлением Правительства Российской Федерации от 14 июня 2013 г.

№ 504 «О взимании платы в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн» оператору установленной указанным постановлением платы отражается по КВР 853 «Уплата иных платежей» (Письмо Министерства финансов РФ от 24 декабря 2015 г. № 02-05-10/76081).

Расходы по отчислению денежных средств профсоюзной организации на культурно-массовую и физкультурную работу следует отражать по КВР 853 «Уплата иных платежей» (Письмо Федерального казначейства от 23 марта 2021 г. № 02-02-03/201).

Отражение в бухгалтерском учете хозяйственной операции, обусловленной перечислением денежных средств в доход федерального бюджета, осуществляется по КВР 853 (Письмо Минфина России от 15 августа 2021 г. № 02-05-10/47664).

Почему важно правильно применять КВР?

Некорректное применение КВР является одним из оснований для квалификации расходов в качестве нецелевых. Поэтому само по себе важно относить расходы на тот или иной элемент видов расходов в соответствии с Указаниями № 65н. Это первое правило, которое должны соблюдать должностные лица учреждений при принятии решения о выборе КВР.

https://www.youtube.com/watch?v=WMceV5hFVgE

Соблюдение увязок, регламентированных Приложением 5 к Указаниям № 65н, не является основанием для нецелевого использования. Однако факт несоответствия КВР и КОСГУ может сигнализировать проверяющим о некорректности применения кода бюджетной классификации в части КВР или КОСГУ. Поэтому второе правило — проверить взаимную увязку составных частей кодов бюджетной классификации.

И третье правило — не забывайте использовать КВР согласно актуальным редакциям Указаний № 65н. Так как в настоящее время законодательство меняется довольно часто.

Если у вас возникли вопросы по КВР и КОСГУ обратитесь к эксперту по бесплатному номеру 8-800-250-8837.

Статья расходов 244 226

Ознакомиться со списком наших услуг можно на сайте Учётвбгу.рф. Подписывайтесь на наш блог, чтобы не пропустить новые интересные материалы.

Category: Банки

Similar articles:

Нюансы расчета эксплуатационных расходов

Ключевые моменты и особенности заполнения книги доходов и расходов по объекту «доходы минус расходы».

Как организовать учет расходов на доставку

Как отразить возмещение расходов из ФСС в программах «1С:Предприятие»

Детализация расходов в МТС

Ответы на вопросы по применению КВР и КОСГУ

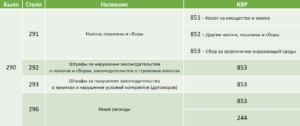

Подстатья 296 Иные расходы

На данную подстатью КОСГУ относятся иные расходы, не отнесенные к статьям 210 — 270 и подстатьям 291 — 295, в том числе:

выплата стипендий:

— ученым, научным работникам;

— работникам организаций оборонно-промышленного комплекса, студентам, учащимся, аспирантам, докторантам, ординаторам, а также расходы за счет стипендиального фонда на социальную поддержку учащихся, студентов и аспирантов учебных заведений профессионального образования;

выплата физическим лицам (за исключением физических лиц — производителей товаров, работ, услуг) государственных премий, грантов, денежных компенсаций, надбавок, иных выплат:

— выплата государственных премий, грантов в различных областях;

— поощрительные выплаты спортсменам-победителям и призерам спортивных соревнований, а также тренерам и специалистам сборных команд, обеспечивающим их подготовку (Олимпийских, Паралимпийских, Сурдлимпийских игр, чемпионатов мира и Европы);

— оплата труда учащихся школ в трудовых отрядах;

возмещение убытков и вреда:

— возмещение вреда, причиненного гражданину или юридическому лицу в результате незаконных действий (бездействия) органов государственной власти (государственных органов), органов местного самоуправления, либо должностных лиц этих органов;

— возмещение морального вреда по решению судебных органов;

— ежемесячная компенсация вреда, причиненного повреждением здоровья стороннему гражданину в результате дорожно-транспортного происшествия, в исполнение судебного акта;

— выплата денежных компенсаций истцам по соответствующим решениям Европейского Суда по правам человека;

— компенсация стоимости сносимых (переносимых) строений и насаждений, принадлежащих организациям и (или) физическим лицам;

— возмещение собственникам земельных участков, землепользователям, землевладельцам и арендаторам земельных участков убытков, причиненных изъятием или временным занятием земельных участков, ограничением прав собственников земельных участков, землепользователей, землевладельцев и арендаторов земельных участков либо ухудшением качества земель;

приобретение (изготовление) подарочной и сувенирной продукции, не предназначенной для дальнейшей перепродажи:

— поздравительных открыток и вкладышей к ним;

— приветственных адресов, почетных грамот, благодарственных писем, дипломов и удостоверений лауреатов конкурсов для награждения и тому подобное;

— цветов и иной подарочной и сувенирной продукции;

иные расходы:

— представительские расходы, прием и обслуживание делегаций;

— отчисления денежных средств профсоюзным организациям на культурно-массовую и физкультурную работу;

— возмещение истцам судебных издержек на основании вступивших в законную силу судебных актов;

— оплата судебных издержек, связанных с представлением интересов Российской Федерации в международных судебных и иных юридических спорах;

— выплаты по решениям Правительства Российской Федерации, связанным с исполнением судебных актов судебных органов иностранных государств;

— приобретение (изготовление) специальной продукции;

— взносы за членство в организациях, кроме членских взносов в международные организации;

— выплата суточных понятым, а также лицам, принудительно доставленным в суд или к судебному приставу-исполнителю;

— выплата суточных, а также денежных средств на питание (при невозможности приобретения услуг по его организации), а также компенсация расходов на проезд и проживание в жилых помещениях (найм жилого помещения) спортсменам и студентам при их направлении на различного рода мероприятия (соревнования, олимпиады, учебную практику и иные мероприятия);

другие аналогичные расходы.

Квр 244 косгу 221 расшифровка в 2021 году для бюджетных учреждений

- 222 статья расходов бюджета расшифровка 2021

- Расшифровка КВР

- Скачать полный текст таблицы соответствия КВР и КОСГУ на 2021 год

- Какие расходы относятся к сфере ИКТ?

- Особенности пользователей КВР 242 и 244

- Статьи 150, 160, 190.

- Статья 170 «Доходы от операций с активами».

- Кто обязан применять КВР 244?

- Для чего используются коды КОСГУ

- Поиск

- Общие положения

- Расшифровка КОСГУ: подстатья 226

- Госпошлина КВР 852 или КВР 853 — самая полная информация в нашей статье

- Статья косгу 226 расшифровка 2021

- Таблица соответствия КВР и КОСГУ в 2021 году Применяется с 1 января 2021 года Вид расходов КОСГУ Примечания Код Наименование Код Наименование 100 Расходы на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами 110 Расходы на выплаты персоналу казенных учреждений 111 Фонд оплаты труда учреждений 211 Заработная плата 266 Социальные пособия и компенсации персоналу в денежной форме подробнее >> 112 Иные выплаты персоналу учреждений, за исключением фонда оплаты труда 212 Прочие несоциальные выплаты персоналу в денежной форме 214 Прочие несоциальные выплаты персоналу в натуральной форме 222 Транспортные услуги В части возмещения должностным лицам расходов на приобретение проездных документов в служебных целях на все виды общественного транспорта, в случае, если они не были обеспечены в установленном законодательством Российской Федерации порядке проездными документами, а также компенсации за использование личного транспорта в служебных целях 226 Прочие работы, услуги В части возмещения работникам (сотрудникам) расходов, связанных со служебными командировками 266 Социальные пособия и компенсации персоналу в денежной форме 267 Социальные компенсации персоналу в натуральной форме 113 Иные выплаты, за исключением фонда оплаты труда учреждений, лицам, привлекаемым согласно законодательству для выполнения отдельных полномочий 211 Заработная плата В части расходов на оплату труда осужденных 222 Транспортные услуги 226 Прочие работы, услуги В части компенсации расходов на проезд и проживание в жилых помещениях спортсменам и студентам при их направлении на различного рода мероприятия 296 Иные выплаты текущего характера физическим лицам 119 Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений 213 Начисления на выплаты по оплате труда 225 Работы, услуги по содержанию имущества В части обеспечения мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников (приобретение спецодежды) в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

- Квр 242 расшифровка в 2021 году для бюджетных учреждений таблица

- Квр 852 расшифровка в 2021 году для бюджетных учреждений

- Особенности применения вида расходов 242 (закупки ИКТ)

- Квр 242 расшифровка в 2021 году для бюджетных учреждений

Как всегда, мы постараемся ответить на вопрос «Квр 244 косгу 221 расшифровка в 2021 году для бюджетных учреждений». А еще Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте не выходя из дома.

/ / На код по под статьей двести двадцать шесть именуемый « прочие работы и услуги» рекомендуется относить расходную деятельность бюджетных и казённых учреждений и организаций по осуществлению различных работ, оказание разнообразных услуг, которые не могут быть включены в такие под статьи, как : 221,222, 223,224 и 225 Приход на бюджетный счет, указание увеличения количества остаточных средств организаций, которые относятся к системе бюджета.

Повышение стоимости ценных бумаг, не считая всевозможных акций и других документов, отражающих соучастие в капитале. Проведение операций, связанных с вложением средств во всевозможные ценные бумаги (не акции).

222 статья расходов бюджета расшифровка 2021

- по уплате страховых премий (страховых взносов) по договорам страхования, заключенным со страховыми организациями (подстатья 227 «Страхование»);

- по приобретению услуг, работ, осуществляемых для целей капитальных вложений, таких как разработка проектной и сметной документации для строительства, реконструкции объектов нефинансовых активов, экспертиза проектной документации, пусконаладочные работы и аналогичные (подстатья 228 «Услуги, работы для целей капитальных вложений»).

Если пытаетесь разобраться с КВР, что это в бюджете, то вот ответ. Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контроля над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

Расшифровка КВР

Субсидии (гранты в форме субсидий) на финансовое обеспечение затрат, порядком (правилами) предоставления которых не установлены требования о последующем подтверждении их использования в соответствии с условиями и(или) целями предоставления

Скачать полный текст таблицы соответствия КВР и КОСГУ на 2021 год

Чтобы запланировать любую закупку, учреждению необходимо правильно определить КВР и только потом отразить операцию в плановой документации. Но выбрать правильный КВР невозможно, не определив вначале КОСГУ. В этом и есть ключевой принцип использования кодификаторов и их прямая взаимосвязь.

https://www.youtube.com/watch?v=UU2mENH-cT8

Казенное учреждение закупку фотоаппарата, веб камеры, микрофона, диктофона могут отнести на КВР 242 либо 244. Выбор того или иного КВР будет зависеть от показателей Бюджетной сметы казенного учреждения и от наличия данных видов закупок в перечне расходов по Плану информатизации.

В целях обеспечения единообразного подхода к применению разделов и подразделов при распределении бюджетных ассигнований на образовательные мероприятия вышеуказанные критерии их применения следует распространить на подведомственные государственному (муниципальному) органу казенные учреждения.

Какие расходы относятся к сфере ИКТ?

В соответствии с п. 5 «Порядка применения классификации операций сектора государственного управления», утвержденного Приказом Минфина РФ от 29.11.2021 № 209н (далее Порядок) кодам КОСГУ присваиваются уникальные коды, сформированные с применением буквенно-цифрового ряда: 0, 1, 2, 3, 4, 5, 6, 7, 8, 9, A, B, C, D, K, S, T, Z.

Система является самостоятельным инвентарным объектом и первоначальная стоимость этого объекта будет собрана на одном счете бюджетного учета ХХХ.ХХХХ.ХХХХХХХ.242.1.101ХХ.310. Также по результатам работ будут передаваться исключительные права на Систему ХХХ.ХХХХ.ХХХХХХХ.242.1.102ХХ.320.

При этом расходы на создание Системы включают в себя не только стоимость оборудования и разработку ПО (КОСГУ 310, 320), но и работы по проектированию, разработке документации, аренда помещений для размещения оборудования и т.д. (КОСГУ 224, 226).

Таким образом, все эти услуги должны сформировать сумму капитальных вложений в объекты нефинансовых активов. Приведем проводки по бюджетному учету:

Второе направление — повышение качества образования, медицинского обслуживания, социальной защиты населения, содействие развитию культуры и средств массовой информации на основе информационно-коммуникационных технологий, в том числе:

Особенности пользователей КВР 242 и 244

КВР 242 применять могут лишь получатели денежных средств из федерального бюджета и другие получатели бюджетных денег, если соответствующий финансовый орган принял решение об использовании этого элемента видов трат. Следует отметить, что автономные, как и бюджетные, учреждения лишены права применять КВР 242.

Поступления, не отнесенные к поступлениям капитального характера, признаются поступлениями текущего характера. Если условиями предоставления средств предусматривается осуществление получателем расходов как капитального, так и некапитального характера, то указанные поступления признаются поступлениями текущего характера.

Таковыми, например, могут быть субвенции, консолидированные субсидии бюджетам бюджетной системы РФ, гранты в форме субсидий юридическим лицам, субсидии государственным (муниципальным) бюджетным, автономным учреждениям на иные цели, предусматривающие осуществление как расходов некапитального характера, так и расходов на приобретение основных средств (оборудования, средств видеовизуализации, библиотечных фондов, иных объектов движимого имущества).

Статьи 150, 160, 190.

Обратите внимание: государственные (муниципальные) учреждения в целях применения Порядка № 209н относятся непосредственно к сектору государственного управления, а не к организациям госсектора.

Кроме того, к сектору государственного управления также относятся государственные органы, органы местного самоуправления, органы управления государственными внебюджетными фондами.

Организациями госсектора в данном случае выступают, к примеру, государственные (муниципальные) унитарные предприятия, государственные корпорации и компании (п. 2, 9.5 Порядка № 209н, Рекомендации).

Статья 170 «Доходы от операций с активами»

Из приведенной таблицы видно, что с 2021 года исключены подстатьи 183 и 184, предназначавшиеся ранее для отражения целевых субсидий, субсидий на осуществление капитальных вложений, получаемых государственными (муниципальными) учреждениями. Возникает вопрос: по какой подстатье отражать указанные субсидии теперь

Вид расходов 242

В государственных учреждениях достаточно часто возникают вопросы, касающиеся отнесения различных расходов денежных средств к сфере информационно-коммуникационных технологий. Такие затраты оплачиваются за счет Квр 242 или Квр 244.

Особенности применения вида расходов 242 (закупки ИКТ)

Для того, чтобы правильно выполнять классификацию расходов, необходимо знать особенности Квр 242 и 244, а также порядок отнесения трат к данным категориям.

Применяется ли бюджетным учреждением Квр 242 и 244. Что это такое?

В Указании №65н, утвержденных приказом Министерства финансов Российской Федерации от 01.07.2013 года, даны определения Квр 242 и Квр 244.

Квр 242

Расшифровка Квр 242 — «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий».

Согласно законодательству, к этому виду расходов относятся денежные средства из федерального бюджета, которые были потрачены на организацию и проведение мероприятий по созданию, проверке, улучшению и использованию государственных информационных систем, а также элементов информационно-коммуникационных инфраструктур. Кроме того, Квр 242 включает расходы, выделяемые федеральным государственным органам на эксплуатацию информационно-коммуникационного оборудования.

Квр 244

Квр 244 «Прочая закупка товаров, работ и услуг».

Данная категория расходов включает приобретение не только различных товаров, но и всех необходимых работ и услуг для создания, обслуживания и эксплуатации информационно-коммуникационных технологий, которые предназначены для эксплуатации муниципальными организациями и учреждениями управления территориальными внебюджетными государственными фондами.

Как правильно применять Квр 242 и 244?

Квр 242 применять могут лишь получатели денежных средств из федерального бюджета и другие получатели бюджетных денег, если соответствующий финансовый орган принял решение об использовании этого элемента видов трат. Следует отметить, что автономные, как и бюджетные, учреждения лишены права применять Квр 242.

Условия для применения кода вида расходов 242

Использовать данный код вида расходов «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий» необходимо в том случае, если все затраты предусмотрены программой информатизации учреждения и подтверждены соответствующими актами и приказами.

Условия для применения кода вида расходов 244

Применение ВКР 244 «Прочая закупка товаров, работ и услуг» происходит при расходах на обеспечение нужд государственных (муниципальных) организаций, которые осуществляются внепланово и необходимы непосредственно для поддержания и улучшения функционирования уже налаженной информационно-коммуникационной инфраструктуры.

Кто обязан применять Квр 242?

Согласно действующему законодательству, применять код Квр 242 должны:

- Органы управления внебюджетных госфондов;

- Федеральные государственные учреждения;

- Федеральные казенные учреждения;

- Организации, получающие денежные средства из местного бюджета.

Кто обязан применять Квр 244?

Применять в работе код Квр 244 должны те же организации, которые являются пользователями кода 242.

Особенности пользователей Квр 242 и 244

Пользователи КВТ 244 те же, что и у КВТ 242. Но код вида расходов 244 применяется, если расходы на обслуживание ИКТ не предусмотрены по плану информатизации.

Соответствие Квр 242 и 244 с кодами КОСГУ

Распределяя расходы учреждения по видам, необходимо обязательно сверять результаты с таблицей соответствия этих кодов и кодов КОСГУ. Коды Квр 242 и 244 соответствуют нескольким кодам КОСГУ:

- 225 – работы, услуги по содержанию имущества;

- 226 – прочие работы, услуги;

- 290 – прочие расходы;

- 310 – увеличение стоимости основных средств.

Аттестация выделенного помещения по Квр 244

Если казенное учреждение подписало договор о проведении аттестации выделенных помещений, которые предназначаются для обсуждения информации ограниченного доступа, на то, соответствуют ли они стандартам по безопасности речевых сведений. Такая процедура является регулярной и проходит по коду 226 КОСГУ «Прочие работы, услуги», поэтому относится к услугам в области информационных технологий.

https://www.youtube.com/watch?v=cbqH6z5G_aE

Все средства из федерального бюджета, потраченные на осуществление аттестации, относятся в Квр 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий». Это происходит на основании соответствующих нормативно-правовых актов. Если же данное мероприятие не предусмотрено программой по информатизации учреждения, то расходы нужно отнести на вид Квр 244.

Личный опыт применения КВР — примеры

Гораздо проще понять особенности применения КВР на личном опыте. есть разные примеры, рассмотрим один из них — если требуется приобретение видеокамеры либо фотоаппарата, то может возникнуть вопрос о том, относить его к Квр 242 или 244?

В данной ситуации необходимо руководствоваться Указаниями о порядке применения бюджетной классификации РФ, которые были приняты Министерством финансов 01.07.2013 г. приказом №65н.

Согласно этому документу, покупка фото- и видеотехники в госучреждениях проходит по статье 310 «Увеличение стоимости основных средств», поэтому расходы определяют к группе 244 «Прочая закупка товаров, работ и услуг для обеспечения муниципальных нужд».

Ведь данная техника является одним из элементов информационно-коммуникационной инфраструктуры.

Однако следует уточнить, что это решение не является мнением специалиста, поэтому для правильной выполнения классификации расходов лучше проконсультироваться с человеком, компетентным в таких вопросах.

Расшифровка и применение Квр 242 и 244 в 2021 году

Информационно-коммуникационные технологии

Целями государственной политики в области развития информационно-коммуникационных технологий являются создание и развитие информационного общества, повышение качества жизни граждан, развитие экономической, социально-политической, культурной сфер жизни общества, совершенствование системы государственного управления, обеспечение конкурентоспособности продукции и услуг в сфере информационных и телекоммуникационных технологий.

Предполагается достижение следующих целевых показателей:

сохранение темпов роста рынка информационно-коммуникационных технологий, превышающих среднегодовые показатели роста экономики в 2 — 3 раза;

превращение информационно-коммуникационных технологий в одну из ведущих отраслей экономики с долей в валовом внутреннем продукте более 10 процентов;

превышение объемов экспорта информационных технологий над объемом импорта этих технологий.

Приоритетными направлениями развития информационно-коммуникационных технологий в долгосрочной перспективе являются следующие.

Первое направление — формирование современной информационной и телекоммуникационной инфраструктуры, обеспечение высокого уровня ее доступности, предоставление на ее основе качественных услуг, в том числе:

формирование единого информационного пространства;

развитие единой сети электросвязи страны, в том числе сетей связи третьего и последующих поколений;

обеспечение оказания универсальных услуг связи на всей территории Российской Федерации, расширение состава универсальных услуг;

обеспечение радиочастотным ресурсом перспективных технологий, в том числе за счет проведения конверсии радиочастотного спектра;

обновление и развитие гражданских спутниковых систем связи и вещания государственного назначения;

переход к цифровому телерадиовещанию;

обеспечение равной доступности к современным информационным технологиям жителей всех регионов Российской Федерации;

развитие инфраструктуры широкополосного доступа на всей территории страны;

создание на базе национального оператора почтовой связи универсального логистического и информационного оператора;

внедрение единой системы координатно-временного и навигационного обеспечения;

создание и ввод в действие инфраструктуры пространственных данных Российской Федерации;

повышение доступности для населения и организаций современных услуг в сфере информационных и телекоммуникационных технологий.

Второе направление — повышение качества образования, медицинского обслуживания, социальной защиты населения, содействие развитию культуры и средств массовой информации на основе информационно-коммуникационных технологий, в том числе:

содействие подключению к сети Интернет образовательных учреждений, музеев, больниц, библиотек и других социально значимых организаций;

расширение использования информационных и телекоммуникационных технологий для развития новых форм и методов обучения, в том числе дистанционного образования и медиаобразования, создание системы непрерывной профессиональной подготовки в области информационно-коммуникационных технологий, в том числе государственных служащих;

предоставление гражданам социальных услуг на всей территории Российской Федерации с использованием информационных и телекоммуникационных технологий;

развитие системы библиотечных фондов, в том числе Президентской библиотеки имени Б.Н. Ельцина, на основе применения информационных и телекоммуникационных технологий.

https://www.youtube.com/watch?v=qK3e7ARQFIY

Третье направление — обеспечение конкурентоспособности и технологического развития информационно-коммуникационных технологий, в том числе:

стимулирование применения информационно-коммуникационных технологий организациями и гражданами;

создание условий для развития конкурентоспособной индустрии информационных и телекоммуникационных технологий;

развитие механизмов венчурного финансирования в сфере информационно-коммуникационных технологий;

создание технопарков в сфере высоких технологий;

совершенствование законодательства и правоприменительной практики в области использования информационно-коммуникационных технологий;

повышение инвестиционной привлекательности отрасли информационно-коммуникационных технологий;

содействие увеличению объемов экспорта продукции и услуг в сфере информационных и телекоммуникационных технологий;

создание условий для развития компаний, работающих в области электронной торговли;

развитие системы региональной информатизации.

Четвертое направление — повышение эффективности государственного управления и местного самоуправления, взаимодействия гражданского общества и бизнеса с органами государственной власти, в том числе:

создание «электронного правительства», предусматривающего повышение качества и доступности предоставляемых государственных услуг, упрощение процедуры и сокращение сроков их оказания, повышение открытости информации о деятельности органов государственной власти;

обеспечение эффективного межведомственного и межрегионального информационного обмена.

Пятое направление — противодействие использованию информационных и телекоммуникационных технологий в целях угрозы национальным интересам России, включая обеспечение безопасности функционирования информационно-телекоммуникационной инфраструктуры и информационных и телекоммуникационных систем.

Вопрос:

Ко мне обратились представители компании, которые выполняют работы по государственному контракту от Минкомсвязи России для Министерства транспорта РФ.

Суть в том, что по государственному контракту проводится разработка некой аппаратно-программной системы. Для этой разработки арендуются специализированные помещения, разворачиваются стенды и аппаратура и в результате будет сдан некий аппаратно-программный комплекс. Примерный перечень работ представители компании мне также предоставили.

Оба министерства являются казенными учреждениями и для классификации выделенных ассигнований применяют Приказ №65н от 01.07.2013г. Произошел конфликт при классификации видов расходов между кодами 242 и 244.

Привожу переданный методологический обзор данной ситуации для разрешения конфликта.