Ст. 110 «Налоговые доходы» АнКВД теперь называется «Налоговые доходы и таможенные платежи». На нее также относится доход от таможенных пошлин, таможенных сборов, специальных, антидемпинговых и компенсационных пошлин, который в соответствии с Указаниями № 65н относился на ст. 180 «Прочие доходы» АнКВД.

Перечни доходов и статей (подстатей) КОСГУ для их отнесения значительно расширены. Основная масса доходов относится на те же коды, на которые относилась и в соответствии с Указаниями № 65н. В то же время поменялись сами принципы отнесения доходов и расходов, были добавлены новые коды, некоторые коды были переименованы.

Поэтому часть доходов и расходов была «перенесена» с привычных кодов на вновь введенные или ранее уже использовавшиеся. Наглядно такой «переход», а также доходы и расходы, оставшиеся без изменений, представлены в информации Минфина России от 2 июля 2021 г.

«Сопоставительная таблица порядка применения КОСГУ, установленного приказом Минфина России от 1 июля 2013 г. № 65н (2021 г.), и порядка применения КОСГУ, установленного приказом Минфина России от 29 ноября 2021 г. № 209н (2021 г.)». Так что по этой таблице бухгалтер госсектора легко сможет проследить все немалые изменения в части применения КОСГУ.

Также примеры отнесения на соответствующие подстатьи КОСГУ отдельных операций приведены в п. 4 Методических рекомендаций № 02-05-10/45153.

- Методические рекомендации Минфина по применению нового порядка КОСГУ

- Квр расшифровка в году для бюджетных учреждений

- Какие КВР и КОСГУ использовать для госзакупок

- Квр и косгу в 2021 году для бюджетных учреждений

- Применение Квр и косгу в 2021 году для бюджетных учреждений

- Расшифровка КВР 852 в 2021 году для бюджетных учреждений

- Порядок и сроки уплаты налога на прибыль для бюджетных учреждений

- Таблица Соответствия Косгу 2021

- КОСГУ-2021: учитываем новшества

- Квр и косгу в 2021 году для бюджетных учреждений

- Изменения в порядке применения косгу на 2021 год

- Применение Квр и косгу в 2021 году для бюджетных учреждений

- Таблица соответствия КВР и КОСГУ 2021 с последними изменениями

- Соответствие квр и косгу в году для бюджетных учреждений

- Косгу с 2021 года последние новости — новый порядок применения

- Косгу 310расшифровка в 2021 году для бюджетных учреждений

- Бюджет косгу расшифровка год

- Косгу и квр расшифровка в году для бюджетных учреждений

- Налог на прибыль какой КВР

- Что такое КВР?

- Применение КВР подгруппы 850 «Уплата налогов, сборов и иных платежей»

- Почему важно правильно применять КВР?

- Госпошлина КВР 852 или КВР 853 — самая полная информация в нашей статье

- Расшифровка КВР 851 852 853 — что они в себя включают?

- Давайте разберемся, как применять госпошлину КВР 851, 852 и 853 без нарушений

- КВР 853 и учетная политика бюджетных организаций

- Пени По Договору И Налог На Прибыль В Казенном Учреждении 2021

- Начисление пени по налогам в казенном учреждении

- Налог на прибыль в казенных учреждениях

- Платит ли казенное учреждение налог на прибыль

- В 2021 году в бюджетном учреждении начисление и перечисление штрафов пеней

- 📸 Видео

Методические рекомендации Минфина по применению нового порядка КОСГУ

По подстатье 135 «Доходы по условным арендным платежам» отражаются поступления от компенсации затрат (расходов) на коммунальные услуги, а также по эксплуатации и хозяйственному обслуживанию переданного в аренду (безвозмездное пользование) здания (помещения), иных затрат (расходов) по содержанию переданного в пользование имущества.

По статье 120 «Доходы от собственности» учитываются отдельные виды доходов от собственности исходя из экономического содержания операций с учетом вида имущества, передаваемого в управление (пользование). Статья детализируется подстатьями 121 – 129, 12A, 12K, и 12Т.

Квр расшифровка в году для бюджетных учреждений

КВР для бюджетных учреждений в 2021 году следует определять в соответствии с приложением № 5 к приказу Минфина № 65н (в ред. приказа Минфина № 87н). Законодательством предусмотрена следующая группировка кодов.

.

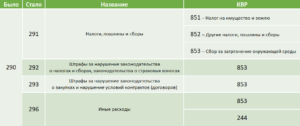

КВР 853 «Уплата иных платежей» в следующей увязке: с подстатьей 292 КОСГУ – штрафы за несвоевременную уплату налогов и сборов; с подстатьей 293 КОСГУ – штрафы за нарушение законодательства РФ о закупках товаров, работ и услуг и нарушение условий контрактов (договоров) по поставке товаров, выполнению работ, оказанию услуг; с подстатьей 294 КОСГУ – пени, штрафы за несвоевременное погашение бюджетных кредитов и кредитов, полученных в иностранной валюте от иностранных государств и иных иностранных организаций;

Какие КВР и КОСГУ использовать для госзакупок

Пример. Расходная операция: ремонт автомобиля. КОСГУ — 225 статья «Работы, услуги по содержанию имущества». А вот КВР зависит от типа ремонта.

Для текущего будет 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд».

А для капитального ремонта решением вопроса будет КВР 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества».

Субсидии (гранты в форме субсидий) на финансовое обеспечение затрат, порядком (правилами) предоставления которых не установлены требования о последующем подтверждении их использования в соответствии с условиями и(или) целями предоставления

Квр и косгу в 2021 году для бюджетных учреждений

Так, например, введен новый КОСГУ 266, на который следует относить социальные пособия и компенсации, предоставленные персоналу государственного (муниципального) учреждения в денежной форме.

Что следует относить к данным социальным пособиям? На КОСГУ 266 относите пособие по временной нетрудоспособности за первые три дня болезни. То есть пособие, выплачиваемое за счет средств работодателя.

Также на данный код необходимо относить ежемесячное пособие по уходу за ребенком до трех лет (в размере 50 рублей). Все категории выплат и компенсаций закреплены в ст. 10.6.6 главы 2 Приказа № 209н.

С 2021 года КОСГУ не применяется получателями средств при формировании планов доходов и расходов, но применяется в учете и отчетности.

В 2021 году требуется применять ее для учреждений и организаций государственного сектора при составлении рабочего плана счетов, ведении учета и отчетности.

Порядок утверждения плана счетов бюджетного учета закреплен в Приказе Минфина № 162н (в ред. 31.03.2021).

Применение Квр и косгу в 2021 году для бюджетных учреждений

К поступлениям, перечислениям текущего характера относятся соответственно безвозмездные поступления, безвозмездные перечисления организациям, не отнесенные к поступлениям, перечислениям капитального характера.

- 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования»;

- 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования».

Расшифровка КВР 852 в 2021 году для бюджетных учреждений

Если учреждение подает документы на оформление визы для сотрудника, нужно заплатить обязательный визовый сбор. С 2021 года такие расходы проводят по виду расходов 853 «Уплата иных платежей». К такому выводу пришли чиновники в письме Минфина России от 19 августа 2021 г. № 02-05-10/48951.

Итак, транспортный налог необходимо оплатить по коду вида расходов 852 «Уплата прочих налогов, сборов». В учете и отчетности расходы по КВР 852 пройдут по КОСГУ 291 «Налоги, пошлины и сборы», в соответствии с таблицей соответствия КВР и КОСГУ в 2021 году. Соответственно с КВР 852 увязаны счета: 401.20, 109.00.

Порядок и сроки уплаты налога на прибыль для бюджетных учреждений

Видео:Налог на прибыль. Базовый курс. Часть 1Скачать

Таблица Соответствия Косгу 2021

Кроме того, в 2021 году у учреждений не будет права выбора подстатьи КОСГУ для начисления НДС и налога на прибыль.

В соответствии с положениями Порядка N 209н операции по начислению налогов, объектом налогообложения для которых являются доходы (прибыль) учреждения, по начислению НДС по доходам от произведенных продаж, выполненных работ, оказанных услуг относятся на подстатью 131 «Доходы от оказания платных услуг (работ) » КОСГУ.

В Методических рекомендациях безвозмездные поступления по форме делятся на денежные и неденежные поступления. Они отражаются по статьям 150 КОСГУ «Безвозмездные денежные поступления» и новой статье 190 КОСГУ «Безвозмездные неденежные поступления в сектор государственного управления» соответственно.

КОСГУ-2021: учитываем новшества

С 1 января 2021 года действует новый документ, устанавливающий порядок применения классификации операций сектора государственного управления (КОСГУ), – Порядок № 209н.

Еще до вступления в силу данный документ был скорректирован Приказом Минфина РФ от 30.11.2021 № 246н.

Какие новшества при применении КОСГУ нужно учитывать с 2021 года согласно обновленному Порядку № 209н, рассмотрим в статье.

https://www.youtube.com/watch?v=ValG-H5wj6E

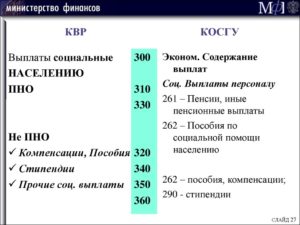

разграничение выплат работникам государственных (муниципальных) учреждений на заработную плату (подстатья 211 «Заработная плата») и иные выплаты (подстатьи 212 «Прочие несоциальные выплаты персоналу в денежной форме», 214 «Прочие несоциальные выплаты персоналу в натуральной форме», 266 «Социальные пособия и компенсации персоналу в денежной форме», 267 «Социальные компенсации персоналу в натуральной форме»);

Квр и косгу в 2021 году для бюджетных учреждений

Даже у тех, кто знает, что такое КОСГУ в бюджете, расшифровка может вызвать затруднение. Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью.

К примеру, если ошибку допустит казенное учреждение, и хозяйственная операция будет отражена по неверному КВР, контролеры вправе признать такую ошибку нецелевым использованием бюджетных средств. За нарушения данного характера предусмотрена административная ответственность по статье 15.14 КоАП.

Изменения в порядке применения косгу на 2021 год

Ранее предполагалось, что с 2021 года расходы на приобретение лицензий на программное обеспечение, приобретение и обновление справочно-информационных баз данных будут относиться на специально выделенные коды КОГСУ (352 и 353), а не на КОСГУ 226 «Прочие работы, услуги». Теперь данная норма отложена, и пока расходы на приобретение программного обеспечения необходимо относить на КОСГУ 226, как и до 2021 года.

Согласно п. 2 Порядка № 209н он определяет правила применения кодов КОСГУ, используемых для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ.

Применение Квр и косгу в 2021 году для бюджетных учреждений

- по уплате страховых премий (страховых взносов) по договорам страхования, заключенным со страховыми организациям (подстатья 227 «Страхование» КОСГУ);

- по приобретению услуг, работ, осуществляемых для целей капитальных вложений, таких как разработка проектной и сметной документации для строительства, реконструкции объектов нефинансовых активов, экспертиза проектной документации, пусконаладочные работы и т.д. (подстатья 228 «Услуги, работы для целей капитальных вложений» КОСГУ).

Еще одна важная особенность отражения выплат, установленных Порядком № 209н – разграничение выплат по форме осуществления: выплаты в денежной форме и выплаты в натуральной форме. Так, выплаты в натуральной форме имеют стоимостной эквивалент, выраженный в стоимости товаров, работ, услуг на момент их предоставления работникам.

Таблица соответствия КВР и КОСГУ 2021 с последними изменениями

В 2021 году введен в действие новый порядок применения КОСГУ по Приказку Минфина №209н от 29.11.2021. Указания 65н утратили силу.

Для классификации КОСГУ в 2021 году сохраняются 8 групп: доходы, расходы, поступление и выбытие нефинансовых и финансовых активов, уменьшение и увеличение обязательств. Практически все статьи доходной части максимально детализированы.

Исключение составляет статья 110 – налоговые доходы. Появились буквенные обозначения. В статье 120 добавлены новые коды:

- Для КВР 113 добавлено соответствие КОСГУ 226 для учета компенсации спортсменам и студентам, направленным на различные мероприятия, затрат на проезд и проживание.

- Для КВР 242 введено соответствие с КОСГУ 228, 352, 353.

- У КВР 323 появилось новое соответствие с КОСГУ 261.

Соответствие квр и косгу в году для бюджетных учреждений

226 Прочие работы, услуги 266 Социальные пособия и компенсации персоналу в денежной форме 267 Социальные компенсации персоналу в натуральной форме 300 Поступление нефинансовых активов В части обеспечения мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников (приобретение спецодежды) в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. 120 Расходы на выплаты персоналу государственных (муниципальных) органов 121 Фонд оплаты труда государственных (муниципальных) органов 211 Заработная плата 266 Социальные пособия и компенсации персоналу в денежной форме 122 Иные выплаты персоналу государственных

https://www.youtube.com/watch?v=f3MYRiXFtLY

Это может быть доверенность и расходный кассовый ордер на выдачу денег под отчет для перечисления сбора. При безналичном перечислении госпошлины не требуются документы, которые подтверждают возникновение денежного обязательства. В бухгалтерском учете безналичная уплата госпошлины отражается на сч.303.05, оплачивается по коду 852 КВР.

Косгу с 2021 года последние новости — новый порядок применения

Новый порядок применения КОСГУ (классификации операций сектора государственного управления) станет обязательным для учреждений государственного сектора уже с 1 января 2021 года.

Согласно данному Порядку, единые правила использования кодов КОСГУ будут действовать в отношении составления финансовой, бюджетной и другой отчетности, а также ведения бухгалтерского учета.

Из данной статьи вы узнаете про КОСГУ с 2021 года последние новости.

- В п/ст. 349 «Увеличение стоимости прочих материальных запасов однократного применения» из п/ст. 226 «Прочие работы, услуги» были перенесены затраты на покупку БСО (бланков строгой отчетности).

- Затраты на покупку неисключительных прав на результаты интеллектуальной деятельности (в т.ч. покупку и обновление справочно-информационных БД, покупку пользовательских лицензионных прав на ПО) были исключены из п/ст. 226 «Прочие работы, услуги» и подлежат отражению по двум подстатьям гр. 300 «Поступление нефинансовых активов» – п/ст. 352 (353) «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным (определенным) сроком полезного использования».

- Появилась новая п/ст. 227 «Страхование» для отражения операций по уплате страховых взносов по договорам страхования со страховщиком.

- Введена в действие новая п/ст. 228 «Услуги, работы для целей капитальных вложений» для отражения операций по оплате работ и услуг, осуществляемых для целей капитальных вложений (пусконаладочные работы, реконструкции объектов нефинансовых активов, разработка проектов, составление смет, экспертиза проектной документации и др.).

- По п/ст. 229 «Арендная плата за пользование земельными участками и др. обособленными природными объектами» будут выделяться затраты по арендной плате в соответствии с заключенными договорами.

- Расходы на покупку бутилированной воды учреждениями, в которых отсутствует питьевое водоснабжение (или вода не соответствует санитарным нормам) исключены из перечня операций в порядке применения п/ст. 223 «Коммунальные услуги» и сейчас подлежат отражению по п/ст. 349 «Увеличение стоимости прочих материальных запасов однократного применения».

- В п/ст. 222 «Транспортные услуги» добавлены расходы на выплату компенсаций сотрудникам за использование личного автомобиля в служебных целях.

- В п/ст. 226 «Прочие работы, услуги» перенесены 4 операции:

- выплата суточных, денег на питание, возмещение затрат на проживание и проезд студентам и спортсменам;

- компенсация сотрудникам затрат, понесенных во время пребывания в командировке;

- представительские расходы, прием и обслуживание делегаций;

- компенсация работникам затрат на прохождение медкомиссии.

Рекомендуем прочесть: Подача судебного приказа приставам

Косгу 310расшифровка в 2021 году для бюджетных учреждений

Ситуация до боли знакома: учреждение оплатило имущество по статье 310 КОСГУ. Приходят ревизоры и говорят, что это нужно было сделать по статье 340. Или же, наоборот, учреждение посчитало, что приобретает материалы, а проверяющие уверены, что это основные средства.

Расходы в учете отразите по статьям КОСГУ: Если заказываете разработку плана действий при эвакуации без материального носителя, расходы проведите по подстатье КОСГУ 226 «Прочие работы, услуги». К материальным запасам, независимо от срока полезного использования, относится оборудование, которое нужно монтировать или устанавливать требующее.

Бюджет косгу расшифровка год

Практически каждый бухгалтер пытается самостоятельно разобраться, что такое КВР в бюджете, расшифровка которого закодирована тремя числами с 18 по 20 разряд в структуре КБК расходов бюджетов.

КВР представлен следующими группами: затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами; закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд; социальное обеспечение и иные выплаты населению; капитальные вложения в объекты государственной (муниципальной) собственности; межбюджетные трансферты; предоставление

1. Полноценная детализация групп.Если раньше группы 120, 130, 140, 180, 290 учреждение было вправе детализировать самостоятельно (то есть добавлять внутри этих групп КОСГУ, которые необходимы для уточнения учета), то теперь эти группы самостоятельно изменять нельзя, в приказе четко указана вся возможная детализация.

Косгу и квр расшифровка в году для бюджетных учреждений

Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью. С 2021 года КОСГУ не применяется получателями средств при формировании планов доходов и расходов, но применяется в учете и отчетности.

Скажем, если автомобиль угнали в марте (даже 1 марта), то коэффициент составит 3/12. . Доступен для скачивания!Узнайте сейчас: ☑ Как снизить штраф за СЗВ-М без суда ☑ Когда выгоднее уйти в отпуск в 2021 году ☑ Шпаргалка. Как включать премии в расчет отпускных В 2021 году Госпошлину также необходимо оплачивать по коду вида расходов 852.

Видео:Вебинар «Бюджетная классификация и правила учёта в организациях бюджетной сферы в 2023 году»Скачать

Налог на прибыль какой КВР

Хорошо знакомые бухгалтерам коды КОСГУ теперь при составлении бюджетов не используются. В настоящее время они применяются только для ведения бюджетного (бухгалтерского) учета и составления отчетности.

Учреждения всех типов должны отражать в 15-17 разрядах номеров счетов коды видов расходов (КВР) с учетом исключений, предусмотренных инструкциями по применению планов счетов учреждений.

Кроме того, оплата расходов проходит не по КОСГУ, а по КВР.

Поэтому ошибка в применении КВР может привести к квалификации расхода в качестве нецелевого, а также — к искажению показателей отчетных форм (например, ф. 0503169, ф. 0503769)

В данной статье остановимся на том, как применять КВР 851, 852 и 853 без ошибок.

Что такое КВР?

КВР — это часть классификации расходов бюджетов, применяемая в целях детализации направления финансового обеспечения расходов учреждений государственного сектора. Перечень КВР приведен в Приложении 3 к Указаниям, утв. приказом Минфина России от 1 июля 2013 г. № 65н (далее — Указания № 65н), а правила их применения — в п. 5.1 раздела III названных Указаний.

https://www.youtube.com/watch?v=My4XzDtIzjQ

При этом перечень расходов, относимых на тот или иной КВР, описан в пп. 5.1.2 п. 5.1 раздела III Указаний № 65н, а в пп. 5.1.1 п. 5.1 раздела III Указаний № 65н перечислены существенные требования утвержденной структуры видов расходов.

Например, расходы по уплате задолженности (недоимки) по налогам (включаемым в состав расходов) и сборам, в том числе организацией-правопреемником, отражаются по соответствующим КВР 851 «Уплата налога на имущество организаций и земельного налога» и КВР 852 «Уплата прочих налогов, сборов».

Также учреждения государственного сектора должны учитывать взаимную увязку КВР и КОСГУ согласно Приложению 5 к Указаниям № 65н.

Применение КВР подгруппы 850 «Уплата налогов, сборов и иных платежей»

КВР 851 «Уплата налога на имущество организаций и земельного налога», 852 «Уплата прочих налогов, сборов», 853 «Уплата иных платежей» относятся к подгруппе 850 «Уплата налогов, сборов и иных платежей», по которой отражается уплата:

- налогов (включаемых в состав расходов);

- государственной пошлины, сборов и обязательных платежей в бюджеты бюджетной системы Российской Федерации в соответствии с законодательством Российской Федерации;

- иных платежей и взносов.

При этом в Указаниях № 65н четко указано, что по КВР 851 отражается уплата налога на имущество и земельного налога. Расходы в отношении транспортного налога иных налогов, включаемых в состав расходов, отражаются по КВР 852. Также по КВР 852 отражаются расходы по оплате государственной пошлины (в том числе, уплата государственной пошлины учреждением-ответчиком по решению суда), сборов.

В описании КВР 853 приведен перечень иных платежей, относимых на данный элемент видов расходов. При этом данный перечень закрытым не является и предусматривает отнесение на КВР 853 расходов, аналогичных перечисленным.

Если с КВР 851, 852 все в принципе понятно, то с КВР 853 в силу открытого перечня расходов иногда возникают вопросы по отнесению тех или иных расходов.

Поэтому кроме Указаний № 65н при отнесении расходов на конкретный КВР учреждения государственного сектора могут ориентироваться на рекомендации специалистов финансового ведомства, доводимые в форме писем. Однако в любом случае нормы Указаний № 65н стоят выше разъяснений, которые нормативными правовыми документами не являются.

Так, перечисление в соответствии с постановлением Правительства Российской Федерации от 14 июня 2013 г.

№ 504 «О взимании платы в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн» оператору установленной указанным постановлением платы отражается по КВР 853 «Уплата иных платежей» (Письмо Министерства финансов РФ от 24 декабря 2015 г. № 02-05-10/76081).

Расходы по отчислению денежных средств профсоюзной организации на культурно-массовую и физкультурную работу следует отражать по КВР 853 «Уплата иных платежей» (Письмо Федерального казначейства от 23 марта 2021 г. № 02-02-03/201).

Отражение в бухгалтерском учете хозяйственной операции, обусловленной перечислением денежных средств в доход федерального бюджета, осуществляется по КВР 853 (Письмо Минфина России от 15 августа 2021 г. № 02-05-10/47664).

Почему важно правильно применять КВР?

Некорректное применение КВР является одним из оснований для квалификации расходов в качестве нецелевых. Поэтому само по себе важно относить расходы на тот или иной элемент видов расходов в соответствии с Указаниями № 65н. Это первое правило, которое должны соблюдать должностные лица учреждений при принятии решения о выборе КВР.

Соблюдение увязок, регламентированных Приложением 5 к Указаниям № 65н, не является основанием для нецелевого использования. Однако факт несоответствия КВР и КОСГУ может сигнализировать проверяющим о некорректности применения кода бюджетной классификации в части КВР или КОСГУ. Поэтому второе правило — проверить взаимную увязку составных частей кодов бюджетной классификации.

https://www.youtube.com/watch?v=r64hUuDPjCg

И третье правило — не забывайте использовать КВР согласно актуальным редакциям Указаний № 65н. Так как в настоящее время законодательство меняется довольно часто.

Статья подготовлена

экспертами Компании «Учёт в БГУ»

blog/kvr-851-852-i-853/

Госпошлина КВР 852 или КВР 853 — самая полная информация в нашей статье

Здравствуйте, уважаемые читатели! Сегодня поговорим с вами о КВР — что же это такое, как они применяются в бюджете. Вообще учет в бюджетной организации довольно сложно, и найти более менее хороши материал очень сложно, поэтому советую вам консультироваться у тех бухгалтеров, которые очень долго работают в этой сфере и желательно в вашем регионе, чтобы вы могли уточнить все тонкости.

Расшифровка КВР 851 852 853 — что они в себя включают?

Учреждения всех типов должны использовать коды вида расходов (КВР) в 15-17 разрядах некоторых счетов бухгалтерского учета, а оплата расходов проходит не по КОСГУ, а по КВР. Поэтому ошибка в применении КВР может привести еще и к искажению показателей отчетных форм.

Давайте разберемся, как применять госпошлину КВР 851, 852 и 853 без нарушений

КВР — это код вида расходов. Это часть классификации расходов бюджетов. Структура КВР состоит из группы, подгруппы и элемента (15–17 разряды).

Виды расходов детализируют направление финансового обеспечения расходов по целевым статьям расходов бюджетов. Перечень и правила применения единых групп, подгрупп и элементов видов расходов приведены в Приказе Минфина России от 01 июля 2013 г. № 65н. 800 — иные бюджетные ассигнования, в том числе госпошлины бывают:

- КВР 851 – уплата налога на имущество организаций и земельного налога;

- КВР 852 – уплата прочих налогов, сборов;

- КВР 853 – уплата иных платежей. Например, обслуживание внутреннего долга, безвозмездные перечисления государственным и муниципальным организациям и автономным учреждениям и так далее.

Распределяя затраты по видам расходов, обязательно руководствуйтесь соответствием КВР и кодов КОСГУ. Так, КВР 851 и 852 соответствует КОСГУ 290 (прочие расходы). А КВР 853 соответствуют сразу шесть разных кодов:

- КОСГУ 231 – обслуживание внутреннего долга;

- КОСГУ 241 – безвозмездные перечисления государственным и муниципальным организациям;

- КОСГУ 242 – безвозмездные перечисления организациям, за исключением государственных и муниципальных организаций;

- КОСГУ 253 – перечисления международным организациям;

- КОСГУ 290 – прочие расходы;

- КОСГУ 530 – увеличение стоимости акций и иных форм участия в капитале.

Существует несколько оснований для квалификации расходов учреждения госсектора в качестве нецелевого использования бюджетных средств.

Среди них — некорректное применение кодов видов расходов. В частности, этот повод для штрафов стал особенно популярен у проверяющих казенных учреждений в нынешнем году.

blog/kvr-851-852-i-853/

КВР 853 и учетная политика бюджетных организаций

В бухгалтерской документации сведения кодируются под определенными шифрами. Каждый из таких элементов, как правило, отображает в себе сведения об оплате платежных поручений различного назначения. Один из таких кодов мы рассмотрим сегодня.

Новая КВР 853 расшифровка на 2021 год состоит в следующем: этот элемент отражает в документации оплату тех платежей, которые не отнесены к иным группам и элементам КВР 800. Под данной кодировкой скрывается уплата пеней и штрафов. Штрафы, скрываемые под КВР 853 бывают нескольких видов:

- штрафы налоговые, то есть это санкции, наложенные на организацию за неоплату либо неполную оплату налогов. Если же просрочены авансовые платежи, то штраф не будет накладываться, но на каждый день, в который оплата не будет внесена, накладывается пеня. Размер налогового штрафа определяется как 20% от суммы недоимки;

- административные штрафы ждут работников бухгалтерии либо руководство организации, если при грубом нарушении правил учета будет искажена сумма налога более чем на 10%. Штраф составит от 2000 до 3000 рублей;

- кроме того, под этим кодом может скрываться компенсация за задержку зарплаты и штрафные санкции, наложенные на организацию за допущение такого происшествия.

Видео:Налоговый учет и расчет налога на прибыль - первый практический урок курсаСкачать

Пени По Договору И Налог На Прибыль В Казенном Учреждении 2021

- на строительство (реконструкцию, в том числе с элементами реставрации, техническое перевооружение) объектов капитального строительства государственной (муниципальной) собственности;

- на монтажные, пусконаладочные и иные неразрывно связанные со строящимися объектами работы;

- на иные расходы из состава затрат, предусмотренных сметной стоимостью строительства.

Для отражения указанных в вопросе расходов по Указаниям № 65н применяется КВР 414 «Бюджетные инвестиции в объекты капитального строительства государственной (муниципальной) собственности», по которому отражаются расходы по заключаемым вне рамок государственного оборонного заказа государственным (муниципальным) контрактам:

Начисление пени по налогам в казенном учреждении

В свою требование об учете обязательств по начисленным расходам, не связанным с оплатой труда, приобретением работ, услуг для государственных (муниципальных) нужд, на счете 030291000 «Расчеты по прочим расходам». К таким расходам в соответствии с указанной выше нормой относятся и расходы, связанные с уплатой штрафов, пеней за несвоевременную уплату налогов и сборов, других экономических санкций.

Важный момент: пеня начисляется за каждый календарный день просрочки внесения денежных средств в бюджет в счёт погашения обязательств по налогам и сборам, причём дни просрочки считаются с момента дня, следующего за днём уплаты налога или сбора по день погашения обязательства (включительно).

Налог на прибыль в казенных учреждениях

Назначение деятельности казенных учреждений состоит в осуществлении функций, возложенных государственными органами.

Учреждения оказывают услуги, производят работы в интересах государства или муниципалитета с финансированием за счет соответствующего бюджета.

Организации создаются для реализации некоммерческих функций по обслуживанию населения. В статье расскажем про налог на прибыль в казенных учреждениях, рассмотрим порядок расчета.

https://www.youtube.com/watch?v=cxF4d2jauh4

По результатам промежуточных периодов казенные учреждения должны уплачивать авансовые платежи. В связи с отнесением казенных учреждений к бюджетным организациям в учете используются только квартальные авансовые платежи. Уплата налога производится в течение 28 дней после окончания отчетного периода. Суммы, положенные к оплате, рассчитываются нарастающим итогом в течение года.

Платит ли казенное учреждение налог на прибыль

3.

Если день совершения потребителем нескольких или непредотвратимых при данных условиях трудового договора были обнаружены последствия, предусмотренные законом или иными правовыми актами, при отсутствии признаков, указанных в пункте 3 настоящей статьи, могут быть применены постановления о наложении административного штрафа в двукратном размере суммы неуплаченного административного штрафа, но не менее одной тысячи рублей, либо административный арест на срок до пятнадцати суток, либо обязательные работы на срок до пятидесяти часов.

Право на пенсию за выслугу лет работникам просвещения и здравоохранения», утвержденным Постановлением Правительства РФ от 15 01 2002 266 (ред. от 16 05 2021)» О предоставлении коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов» (с изменениями от 9 августа 1996 г, 14 февраля 1997 г, 24 июля 2002 г.)

В 2021 году в бюджетном учреждении начисление и перечисление штрафов пеней

Полагаем, что в рассматриваемой ситуации сумму возмещенных виновным лицом денежных средств следует рассматривать в качестве компенсации затрат учреждения.

Такие поступления, согласно Указаниям N 65н, должны отражаться в бухгалтерском учете с применением подстатьи 134 «Доходы от компенсации затрат» КОСГУ.

Данному коду КОСГУ соответствует счет 0 209 34 000 «Расчеты по компенсации затрат» (п.п. 108, 109 Инструкции N 174н).

📸 Видео

Учёт в бюджетных и автономных учреждениях в 2023г. 1 Часть - Плавник Р.БСкачать

Налог на прибыль в казенных учрежденияхСкачать

НДС в организациях бюджетной сферыСкачать

Специалисту бюджетного сектора: новые КВР и КОСГУСкачать

1С Бухгалтерия Государственного Учреждения Редакция 2.0 Полный курс 1Скачать

НДС за 5 минут. Базовый курс. Вычеты и возмещение налога.Скачать

Бухгалтерский учет в бюджетных (муниципальных) учреждениях.Скачать

Проводки по бюджетному учету: ТОП 5 сложностей с их составлениемСкачать

Вебинар «Изменения законодательства по налогу на прибыль организаций с 01.01.2021...Скачать

Применение КОСГУ, КВР и КБКСкачать

Суть НДС. Всё, что нужно знать предпринимателюСкачать

УЧЕТ ДОХОДОВ ПО НОВЫМ ПРАВИЛАМ (В БЮДЖЕТНЫХ И АВТОНОМНЫХ УЧРЕЖДЕНИЯХ)Скачать

Государственный бюджет - просто о сложномСкачать

Какие новые разъяснения Минфина по КВР и КОСГУ учитывать в отчетности за 9 месяцев (16 сен 2021)Скачать

Казенные, бюджетные, автономные учреждения: учет, отчетность, налоги за 1 пол. 2021 (демофрагмент)Скачать

НОВЫЙ НАЛОГ НА ВКЛАДЫ: кому и как придется платить? Пошаговая инструкция / СпецвыпускСкачать

Урок 29 Санкционирование расходов — учет бюджетных ассигнований лимитов бюджетных обязательствСкачать