По подстатье 135 «Доходы по условным арендным платежам» отражаются поступления от компенсации затрат (расходов) на коммунальные услуги, а также по эксплуатации и хозяйственному обслуживанию переданного в аренду (безвозмездное пользование) здания (помещения), иных затрат (расходов) по содержанию переданного в пользование имущества.

Детализация ст. 350 «Увеличение стоимости права пользования».

Так, в целях применения ФСБУ «Аренда» добавлена подстатья 351 «Увеличение стоимости права пользования активом» для отнесения операций, отражающих увеличение стоимости права пользования активом при признании объекта учета операционной аренды в составе нефинансовых активов (применяется только для учета, при планировании расходов применяется подстатья 224).

- Проведение мероприятий и праздников: какие коды КОСГУ применять в 2021 году

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- Квр и косгу в 2021 году для бюджетных учреждений

- Системный блок косгу 310 или 340 в 2021 году

- Приобретение материалов в 2021 году: какой КОСГУ применить

- Как правильно применять КОСГУ с 2021 года

- Новый порядок применения КОСГУ в 2021 году

- Ответы на вопросы по применению КВР и КОСГУ

- На какую статью КОСГУ отнести встроенную память для системного блока компьютера

- Монитор Косгу 310 Или 340 В 2021 Году

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- На какую статью КОСГУ нужно отнести приобретение монитора для компьютера

- Квр и косгу в 2021 году для бюджетных учреждений

- Флешка Косгу 310 Или 340 В 2021 Году

- Системный блок косгу 310 или 340 в 2021 году

- Методические рекомендации Минфина по применению нового порядка КОСГУ

- Косгу 310 расшифровка в 2021 году

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году — Статейный холдинг

- Расшифровка 310 КОСГУ

- Расшифровка 340 КОСГУ

- Изготовление баннера

- Огнетушители

- Шторы и жалюзи

- Изготовление печатей

- Изготовление плана эвакуации

- Светильник

- Изготовление табличек

- Изготовление печатной продукции

- Дорожные знаки

- Изготовление ключа

- Флаги

- Противогазы

- Электрический счетчик

- Коммутатор

- Дырокол

- Аккумулятор

- Зарядное устройство

- Пошив костюма

- Спецодежда

- Материнская Плата Косгу 340 Или 310 2021

- Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2021 году

- Какие КВР и КОСГУ использовать для госзакупок

- Виды расходов и соответствующие им КОСГУ с 2021 года: сопоставительная таблица

- Косгу жалюзи 340 в 2021

- Косгу 310 расшифровка в 2021 году

- Жесткий диск косгу или в году

- Приобретение внешнего жесткого диска косгу 340

- Таблица кодов КОСГУ и соответствие с КВР

- Косгу в 2021 году

Проведение мероприятий и праздников: какие коды КОСГУ применять в 2021 году

Накануне мы упоминали о том, что с 2021 года расходы на приобретение поздравительных открыток и вкладышей к ним, приветственных адресов, почетных грамот и т. п. следует отражать по новому коду КОСГУ – 349.

Обратите внимание, что по этому коду будут также учитываться расходы, связанные с организацией и проведением различных мероприятий. В частности, это те затраты, которые в этом году мы отражаем по коду КОСГУ 296 – приобретение или изготовление подарочной и сувенирной продукции, не предназначенной для дальнейшей перепродажи.

К такой продукции могут относиться как цветы и предметы с символикой учреждения, например, блокноты, ручки, футболки, кепки, значки и т. п., так и подарочные сертификаты на получение каких-либо товаров или услуг.

Не забудьте порядок учета сувенирной продукции и подарочных сертификатов установить в учетной политике (приказ Минфина России от 29 ноября 2021 г. № 209н «Об утверждении Порядка применения классификации операций сектора государственного управления»).

А вот расходы на оплату материальных ценностей, которые учреждение использует при организации и проведении мероприятия: воздушные шары, ленточки, флажки, ГСМ для доставки персонала учреждения и оборудования, приобретение или изготовление баннеров и стендов, а также продукты для организации питания участников мероприятия, – должны быть отражены по кодам КОСГУ группы 300 «Поступление нефинансовых активов». И еще одно новшество – с 2021 года представительские расходы, прием и обслуживание делегаций, до этого учитываемые по коду КОСГУ 296, будут относиться на подстатью КОСГУ 226.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

Расходы на издание тиража журнала или брошюры из материалов подрядчика проведите по статье КОСГУ 340 «Увеличение стоимости материальных запасов». По этой статье отражают расходы на материальные запасы. Печатную продукцию, если она не для библиотечного фонда и не периодическая, отнесите к матзапасам, расходы проведите по статье КОСГУ 340.

Дорожные знаки относите к материальным запасам на статью КОСГУ 340 «Увеличение стоимости материальных запасов». Инструкция № 157н рекомендует использовать классификацию объектов ОС, установленную ОКОФ.

Согласно новому классификатору ОК 013-2014 (СНС 2008) и переходным ключам между редакциями ОК 013-94 и ОК 013-2014, дорожные знаки не являются основными фондами.

Поэтому расходы на приобретение дорожных знаков следует отразить по статье КОСГУ 340.

Квр и косгу в 2021 году для бюджетных учреждений

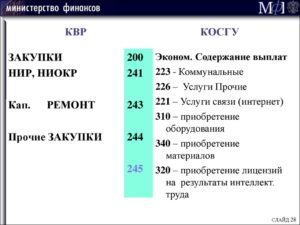

Так, например, введен новый КОСГУ 266, на который следует относить социальные пособия и компенсации, предоставленные персоналу государственного (муниципального) учреждения в денежной форме.

Что следует относить к данным социальным пособиям? На КОСГУ 266 относите пособие по временной нетрудоспособности за первые три дня болезни. То есть пособие, выплачиваемое за счет средств работодателя.

Также на данный код необходимо относить ежемесячное пособие по уходу за ребенком до трех лет (в размере 50 рублей). Все категории выплат и компенсаций закреплены в ст. 10.6.6 главы 2 Приказа № 209н.

Получатели бюджетных средств, такие как главные распорядители бюджетных средств (ГРБС), казенные, бюджетные и автономные учреждения, должны вести учет, составлять планы и отчеты по единым нормам и в соответствии с требованиями законодательства. Перечень требований и правил по применению специальных кодов, определяющих соответствующие значения бюджетного (бухгалтерского) счета, устанавливается Минфином для всех участников процесса.

Системный блок косгу 310 или 340 в 2021 году

В спецификации к контракту Исполнитель указывает:№ Товар Ед. Кол-во Цена, руб. Стоимость, руб.1 Фотоэлементы (приемник-передатчик) пара 1 1 330,00 1 330,002 Привод со встроенным блоком управления и встроенным приемником шт.

https://www.youtube.com/watch?v=xoa4fBh2J0k

Нередко возникают сомнения при выборе между 225 и 310 КОСГУ (между ремонтом и модернизацией (реконструкцией, дооборудованием), а также — между 225 и 226 КОСГУ. Почему такие сложности возникают и как бухгалтеру «выйти сухим из воды», рассмотрим на примере рабочих ситуаций.

Приобретение материалов в 2021 году: какой КОСГУ применить

Кроме того, при отнесении расходов на подстатьи 342 — 346 КОСГУ, по нашему мнению, можно воспользоваться перечнями материальных запасов, приведенными в п. 118 Инструкции № 157н. Это следует из того, что наименования подстатей 342 — 346 КОСГУ аналогичны наименованиям аналитических счетов счета 105 00 «Материальные запасы».

С 1 января 2021 года в части применения статей (подстатьей) КОСГУ учреждениям государственного сектора следует руководствоваться порядком, утв. приказом Минфина России от 29.11.2021 № 209н (далее — Порядок № 209н). В этом порядке для отнесения расходов в части приобретения (изготовления) материальных запасов, предусмотрено сразу несколько подстатей КОСГУ:

Как правильно применять КОСГУ с 2021 года

По статье 120 «Доходы от собственности» учитываются отдельные виды доходов от собственности исходя из экономического содержания операций с учетом вида имущества, передаваемого в управление (пользование). Статья детализируется подстатьями 121 — 129, 12A, 12K, и 12Т.

137 «Доходы от предстоящей компенсации затрат», на которую учреждение относит доходы в виде сумм ожидаемых возмещений по встречным требованиям или требованиям к другим лицам при исполнении обязательства, по которому предусмотрено формирование соответствующего резерва;

Новый порядок применения КОСГУ в 2021 году

В порядке применения подстатьи 223 «Коммунальные услуги» из перечня операций исключены расходы на приобретение бутилированной питьевой воды, если у организации отсутствует система централизованного питьевого водоснабжения либо органом санитарно-эпидемиологического надзора выдано заключение о признании воды не соответствующей санитарным нормам. Указанные расходы в 2021 году подлежат отражению по подстатье 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ.

Также из подстатьи 226 «Прочие работы, услуги» в подстатью 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ перенесены расходы на приобретение бланков строгой отчетности.

Ответы на вопросы по применению КВР и КОСГУ

Из статьи 2 Федерального закона от 27.07.2010 № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг» следует, что выдача разрешений на строительство представляет собой государственную услугу.

Для отражения указанных в вопросе расходов по Указаниям № 65н применяется КВР 414 «Бюджетные инвестиции в объекты капитального строительства государственной (муниципальной) собственности», по которому отражаются расходы по заключаемым вне рамок государственного оборонного заказа государственным (муниципальным) контрактам:

На какую статью КОСГУ отнести встроенную память для системного блока компьютера

Цитата (Приказ Минфина РФ от 01.07.2013 N 65Н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» (Приказ, Указания)): 3. Порядок отнесения операций на соответствующие группы, статьи и подстатьи классификации операций сектора государственного управления Статья 340 Увеличение стоимости материальных запасов

На данную статью КОСГУ относятся расходы по оплате договоров на приобретение (изготовление) объектов, относящихся к материальным запасам, в том числе:

Монитор Косгу 310 Или 340 В 2021 Году

Согласно Указаниям о порядке применения бюджетной классификации РФ, утвержденным приказом Минфина России от 1 июля 2013 г.

№ 65н (далее – Указания № 65н), к подстатье 211 «Заработная плата» КОСГУ относятся расходы на выплату заработной платы, производимые на основе договоров (контрактов) в соответствии с законодательством РФ о государственной (муниципальной) службе и трудовым законодательством.

В соответствии с пунктом 41 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Минфина России от 1 декабря 2010 г.

№ 157н (далее — Инструкция № 157н), объектом основных средств является объект со всеми приспособлениями и принадлежностями, или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- медикаментов и перевязочных средств;

- медицинской техники, вживляемой в организм пациента;

- продуктов питания;

- горюче-смазочных материалов;

- строительных материалов;

- мягкого инвентаря, в том числе, имущества, функционально ориентированного на охрану труда и технику безопасности, гражданскую оборону;

- запасных или составных частей для машин, оборудования, оргтехники, вычислительной техники, систем телекоммуникаций и локальных вычислительных сетей, систем передачи и отображения информации, защиты информации, информационно-вычислительных систем, средств связи и т.п.;

- спецоборудования для научно-исследовательских и опытно-конструкторских работ;

- кухонного инвентаря;

- молодняка всех видов животных и животных на откорме, птиц, кроликов, пушных зверей, семей пчел, независимо от их стоимости, подопытных животных, скота для убоя;

- кормов, средств ухода, дрессировки, экипировки животных;

- саженцев многолетних насаждений (посадочного материала), включая плодово-ягодные насаждения всех видов до достижения ими эксплуатационного возраста или до наступления плодоношения;

- материальных запасов в составе имущества казны и государственного материального резерва;

- бланочная продукция (кроме бланков строгой отчетности);

- другие аналогичные расходы.

Аргументы, чтобы отнести таблички и вывески к материальным запасам, такие. Информационная табличка крепится на дверь или стену. Самостоятельно отдельно от поверхности табличку использовать не получится. Поэтому нет оснований учитывать ее как основное средство. Таблички отнесите к материальным запасам и отразите по статье КОСГУ 340 «Увеличение стоимости материальных запасов».

На какую статью КОСГУ нужно отнести приобретение монитора для компьютера

Одним из главных критериев отнесения объектов к основным средствам является условие выполнения ими самостоятельных функций. Однако очевидно, что отдельные части компьютера, в том числе и мониторы, выполняют свои функции только в составе сопряженного комплекта.

https://www.youtube.com/watch?v=pTKUWxA-roo

По общему правилу расходы на приобретение объектов, которые в дальнейшем в соответствии с положениями действующей «Инструкции по применению единого плана счетов бухгалтерского учета. «, могут учитываться в составе нефинансовых активов, относятся на соответствующие статьи группы 300 «Поступление нефинансовых активов» .

До недавнего времени из разъяснений Минфина и Федерального казначейства следовало, что замену приспособлений и принадлежностей (например, монитора, системного блока, перезаписывающего привода DVD компьютера и т.п.

), выполняющих свои функции т Вопрос: До недавнего времени из разъяснений Минфина и Федерального казначейства следовало, что замену приспособлений и принадлежностей (например, монитора, системного блока, перезаписывающего привода DVD компьютера и т.п.

), выполняющих свои функции только в составе комплекса, а не самостоятельно, нельзя квалифицировать как модернизацию объектов основных средств, на которых осуществляется указанная замена.

Вопрос: По каким видам расходов и статье Классификации операций сектора государственного управления следует отразить в 2013 г. расходы федерального казенного учреждения на оплату абонентской платы за доступ к сети Интернет? Ответ: В соответствии с положениями Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных Приказом Минфина России от 21.

12.2012 N 171н, расходы федерального казенного учреждения на оплату абонентской платы за доступ к сети Интернет следует отразить по виду расходов 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий» Классификации расходов бюджетов в увязке с подстатьей 221 «Услуги связи» Классификации операций сектора государственного управления.

При создании театральных постановок используется несколько произведений, составляющих спектакль, — обнародованные литературные, драматические, музыкальные произведения с текстом или без текста, переводы, хореографические и сценографические произведения, произведения изобразительного искусства, авторы (или правопреемники) которых обладают исключительными правами на использование произведения.

Квр и косгу в 2021 году для бюджетных учреждений

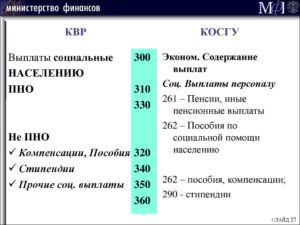

- затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами;

- закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд;

- социальное обеспечение и иные выплаты населению;

- капитальные вложения в объекты государственной (муниципальной) собственности;

- межбюджетные трансферты;

- предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям;

- обслуживание государственного (муниципального) долга;

- иные ассигнования.

Флешка Косгу 310 Или 340 В 2021 Году

Отнесение материальных ценностей к основным средствам или материальным запасам относится к компетенции учреждения. По какой статье КОСГУ (310 или 340) следует отразить приобретение металлообнаружителя стационарного (для раздвижных дверей), металлодетектора ручного, видеорегистратора, телефонного аппарата АОН, камеры видеонаблюдения?

; противопожарные мероприятия, связанные с содержанием имущества (огнезащитная обработка, зарядка огнетушителей и т. д.); замазка, оклейка окон; проведение бактериологических исследований воздуха в помещениях, а также иных нефинансовых активов (перевязочного материала, инструментов и т.

Системный блок косгу 310 или 340 в 2021 году

В соответствии с пунктом 41 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Минфина России от 1 декабря 2010 г.

№ 157н (далее — Инструкция № 157н), объектом основных средств является объект со всеми приспособлениями и принадлежностями, или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы.

https://www.youtube.com/watch?v=PSLkjXceaSM

Согласно Указаниям о порядке применения бюджетной классификации РФ, утвержденным приказом Минфина России от 1 июля 2013 г.

№ 65н (далее – Указания № 65н), к подстатье 211 «Заработная плата» КОСГУ относятся расходы на выплату заработной платы, производимые на основе договоров (контрактов) в соответствии с законодательством РФ о государственной (муниципальной) службе и трудовым законодательством.

Методические рекомендации Минфина по применению нового порядка КОСГУ

Детализация ст. 340 «Увеличение стоимости материальных запасов» и 440 «Уменьшение стоимости материальных запасов» подстатьями, отражающими увеличение или уменьшение стоимости материальных запасов по объектам.

Например, к подстатье 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях» КОСГУ относится приобретение антибиотиков, лекарственных препаратов, аптечек и санитарных сумок для оказания первой помощи и т. п. В перечне подстатей ст.

340 «Увеличение стоимости материальных запасов» выделяется подстатья 349 «Увеличение стоимости прочих материальных запасов однократного применения». На нее относится приобретение тех материальных запасов, которые в 2021 г. отражаются по подстатьям 223, 226, 296, таких как:

- 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования»;

- 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования».

Косгу 310 расшифровка в 2021 году

Свое решение члены комиссии принимают, опираясь: на положения Инструкции к Единому плану счетов № 157н; на предназначение, сроки и порядок использования материальных ценностей; на положения учетной политики – в ней прописывают точный список имущества, которое в учете учреждения относят к основным средствам или материальным запасам.

Таблица классификации операций в секторе государственного управления на сегодняшний день используется всеми бюджетными учреждениями, так как те коды, которые в ней содержатся, полностью соответствуют всем группам доходов и расходов. В полной версии данного кода присутствует 20 знаков, однако это никак не сказывается на работе бюджетных и автономных учреждений, так как на практике встречается только использование последних трех разрядов.

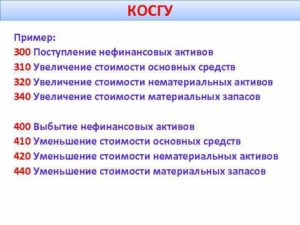

Как сделать акт сверки взаимных расчетов? К этой группе относятся статьи, которые имеют отношение к расходным операциям: Группа «Поступление нефинансовых активов» (код 300) Третья группа состоит из статей, в которых сгруппированы операции по приобретению и созданию нефинансовых активов: Группа «Выбытие нефинансовых активов» (код 400) Эта группа содержит статьи, которые относятся к реализации нефинансовых активов: 410 – понижение цены основных средств.

• спецоборудования для научно-исследовательских и опытно-конструкторских работ; • молодняка всех видов животных и животных на откорме, птиц, кроликов, пушных зверей, семей пчел, независимо от их стоимости, подопытных животных, скота для убоя; • кормов, средств ухода, дрессировки, экипировки животных; • саженцев многолетних насаждений (посадочного материала), включая плодово-ягодные насаждения всех видов до достижения ими эксплуатационного возраста или до наступления плодоношения; • материальных запасов в составе имущества казны и государственного материального резерва; • бланочная продукция (кроме бланков строгой отчетности); • другие аналогичные расходы.

Сложные вопросы применения классификации операций сектора государственного управления Текст научной статьи по специальности « Экономика и экономические науки » В статье рассмотрены вопросы: по какой статье КОСГУ оплачивать расходы Центра занятости населения по организации временного трудоустройства несовершеннолетних граждан; по какой статье КОСГУ городской администрации следует отражать расходы по подготовке к празднику «День города»; по какой статье КОСГУ оплачивать расходы по приобретению системного блока, монитора, клавиатуры, мыши, блока питания как одного объекта учета основных средств; каким образом заказчик должен выделить из общей сметы стоимость материалов и ремонта; по какой классификации КОСГУ следует оплачивать расходы за предоставление информации Регистрационной палатой области. Научная статья по специальности » Экономика и экономические науки » из научного журнала «Бухгалтерский учет в бюджетных и некоммерческих организациях», Гарнов И.

https://www.youtube.com/watch?v=QNu9MbxnpdM

Рекомендуем прочесть: Молодая семья программа

Согласно Указаниям о порядке применения бюджетной классификации РФ, утвержденным приказом Минфина России от 1 июля 2013 г.

№ 65н (далее – Указания № 65н), к подстатье 211 «Заработная плата» КОСГУ относятся расходы на выплату заработной платы, производимые на основе договоров (контрактов) в соответствии с законодательством РФ о государственной (муниципальной) службе и трудовым законодательством.

Согласно Указаниям № 180н на подстатью 225 «Работы, услуги по содержанию имущества» относятся расходы по оплате договоров на выполнение работ, оказание услуг, связанных с содержанием, обслуживанием, ремонтом имущества, полученного в аренду или безвозмездное пользование, находящихся на праве оперативного управления и в государственной казне Российской Федерации, субъекта РФ, муниципального образования.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году — Статейный холдинг

Когда учреждение приобретает имущество, перед бухгалтером встаёт вопрос – куда его отнести: к материальным запасам на статью КОСГУ 340 или основным средствам на статью КОСГУ 310. Ведь сделать это не всегда просто. Мы привели рекомендации, как определить статью, и показали их на примерах: флаги, огнетушители, баннеры, жалюзи и другое имущество.

Кстати, наши коллеги опубликовали свежий материал — расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2021 году, рекомендуем ознакомиться (также там есть свежая таблица от минфина).

Как применять в учете статьи и подстатьи КОСГУ, разъяснено в разделе V указаний, утвержденных приказом Минфина России от 01.07.2013 № 65н. КОСГУ едины для всех уровней бюджетов.

Расшифровка 310 КОСГУ

В соответствии с приказом № 65 на статью КОСГУ 310 «Увеличение стоимости основных средств» относятся расходы учреждений на приобретение или изготовление объектов, которые относятся к основным средствам.

В том числе драгоценных камней, самородков драгоценных металлов, слитков и брусков золота, серебра, платины и палладия, а также монет из драгоценных металлов кроме тех, что не являются валютой Российской Федерации.

Расшифровка 340 КОСГУ

На статью КОСГУ 340 «Увеличение стоимости материальных запасов» относят расходы по оплате договоров на объекты, которые относятся к материальным запасам, в том числе:

- медикаментов и перевязочных средств;

- медицинской техники, вживляемой в организм пациента;

- продуктов питания;

- горюче-смазочных материалов;

- строительных материалов;

- мягкого инвентаря, в том числе, имущества, функционально ориентированного на охрану труда и технику безопасности, гражданскую оборону;

- запасных или составных частей для машин, оборудования, оргтехники, вычислительной техники, систем телекоммуникаций и локальных вычислительных сетей, систем передачи и отображения информации, защиты информации, информационно-вычислительных систем, средств связи и т.п.;

- спецоборудования для научно-исследовательских и опытно-конструкторских работ;

- кухонного инвентаря;

- молодняка всех видов животных и животных на откорме, птиц, кроликов, пушных зверей, семей пчел, независимо от их стоимости, подопытных животных, скота для убоя;

- кормов, средств ухода, дрессировки, экипировки животных;

- саженцев многолетних насаждений (посадочного материала), включая плодово-ягодные насаждения всех видов до достижения ими эксплуатационного возраста или до наступления плодоношения;

- материальных запасов в составе имущества казны и государственного материального резерва;

- бланочная продукция (кроме бланков строгой отчетности);

- другие аналогичные расходы.

К какой именно категории отнести имущество – основным средствам или материальным запасам, решает комиссия по поступлению и выбытию нефинансовых активов. Свое решение члены комиссии принимают, опираясь:

- на положения Инструкции к Единому плану счетов № 157н;

- на предназначение, сроки и порядок использования материальных ценностей;

- на положения учетной политики – в ней прописывают точный список имущества, которое в учете учреждения относят к основным средствам или материальным запасам.

Решение комиссии может не совпадать с мнением проверяющих. Но если оно основано на положениях учетной политики, то опасаться ответственности не нужно. Ведь порядок, который прописан в учетной политике, обязано применять как само учреждение, так и контролирующие ведомства при проверке учета

Изготовление баннера

Код КОСГУ зависит от предмета договора. Если это рекламные услуги, когда исполнитель сам готовит и размещает баннер без передачи заказчику, применяйте подстатью КОСГУ 226 «Прочие работы, услуги».

Если вы покупаете рекламный баннер, уличную растяжку – КОСГУ 310, если баннер соответствует критериям основного средства, или статья КОСГУ 340 – соответствует критериям матзапасов.

https://www.youtube.com/watch?v=c5LQyqkZmVA

А если договор на размещение электронного баннера в Интернете – подстатья КОСГУ 226 «Прочие работы, услуги». Применять подстатью КОСГУ 221 нельзя, так как это рекламные услуги, а не услуги связи.

Такой вывод следует из раздела V указаний, утвержденных приказом Минфина России от 01.07.2013 № 65н.

Огнетушители

Перезаряжаемые огнетушители относите к основным средствам, а одноразовые – к материальным запасам.

Огнетушители бывают двух видов неперезаряжаемые – одноразового пользования и перезаряжаемые. Перезаряжаемые огнетушители после использования заряжают снова, и их можно хранить дальше. Отнесите их на статью расходов КОСГУ 310.

С одноразовыми огнетушителями не все так однозначно. Если этот срок полезного использования больше 12 месяцев, огнетушитель можно отнести к ОС. Если же нет, то к материальным запасам.

Такой порядок закрепите в учетной политике, согласовав его с учредителем. Ведь ответственность за правильность принятого решения несет учреждение.

Шторы и жалюзи

Шторы и жалюзи включите в состав основных средств и отнесите на статью расходов КОСГУ 310. В бухучете главный критерий ОС – срок полезного использования. Он должен превышать 12 месяцев. Шторы и жалюзи служат более 12 месяцев. Если и остальные критерии соблюдены, относите их к основным средствами.

Еще один аргумент. В состав материальных запасов включают ценности, которые используют в деятельности учреждения. Шторы и жалюзи в деятельности не участвуют, а носят декоративный характер. Их используют для управленческих нужд. А значит, отражать расходы по КОСГУ 340 не нужно.

Изготовление печатей

Печати можно отнести и к основным средствам и к материальным запасам. Определите срок, в течение которого вы будете использовать печать или штамп, и для каких целей.

Печати со сроком полезного использования больше одного года относите на КОСГУ 310. Но только если они соответствуют остальным критериям. По целям: гербовая печать учреждения всегда будет ОС. С ее помощью заверяют важные документы: договоры, контракты, банковские документы и т.д. Хранят у руководителя или другого ответственного лица. Кроме того, срок ее службы больше 12 месяцев.

Печати и штампы учитывайте как матзапасы, если срок полезного использования меньше 12 месяцев. Его установит производитель в технической документации и комиссия по поступлению и выбытию НФА. В этом случае отражайте их по статье расходов КОСГУ 340.

Изготовление плана эвакуации

Код КОСГУ зависит от того, что заказчик получает от исполнителя: план или схему эвакуации на материальном носителе или план действий при эвакуации без материального объекта.

Если подрядчик изготовит план или схему эвакуации на материальном носителе, расходы проведите по группе КОСГУ 300 «Поступление нефинансовых активов».

Расходы в учете отразите по статьям КОСГУ:

- 310 «Увеличение стоимости основных средств» – готовые схемы соответствуют критериям основного средства;

- 340 «Увеличение стоимости материальных запасов» – схемы соответствуют критериям матзапасов.

Если заказываете разработку плана действий при эвакуации без материального носителя, расходы проведите по подстатье КОСГУ 226 «Прочие работы, услуги».

Светильник

К материальным запасам, независимо от срока полезного использования, относится оборудование, которое нужно монтировать или устанавливать требующее. В состав такого оборудования включаются и материальные ценности для строительно-монтажных работ.

Согласно пункту 118 Инструкции № 157н к категории строительных материалов относят:

- электротехнические материалы (кабели, лампы, патроны, ролики, шнуры, провода, предохранители, изоляторы и т.п.);

- готовые к установке строительные конструкции и детали (для отопительной, вентиляционной, санитарно-технической и других систем).

То есть светильники отражайте в составе материальных запасов по статье 340 КОСГУ.

Изготовление табличек

Если таблички на дверь или вывески учитываете как материальные запасы, расходы отразите по статье КОСГУ 340. Решили учесть такое имущество как ОС – применяйте статью КОСГУ 310. Если подрядчик изготавливает таблички и вывески из материалов заказчика, расходы распределите.

Аргументы, чтобы отнести таблички и вывески к материальным запасам, такие. Информационная табличка крепится на дверь или стену. Самостоятельно отдельно от поверхности табличку использовать не получится. Поэтому нет оснований учитывать ее как основное средство. Таблички отнесите к материальным запасам и отразите по статье КОСГУ 340 «Увеличение стоимости материальных запасов».

Комиссия учреждения может принять другое решение и включить таблички или вывески в ОС. Например, подвесные таблички, которые не крепят к поверхности, или фасадные вывески. Расходы на такие таблички проведите по статье КОСГУ 310 «Увеличение стоимости основных средств».

Изготовление печатной продукции

Расходы на издание тиража журнала или брошюры из материалов подрядчика проведите по статье КОСГУ 340 «Увеличение стоимости материальных запасов». По этой статье отражают расходы на материальные запасы. Печатную продукцию, если она не для библиотечного фонда и не периодическая, отнесите к матзапасам, расходы проведите по статье КОСГУ 340.

Дорожные знаки

Дорожные знаки относите к материальным запасам на статью КОСГУ 340 «Увеличение стоимости материальных запасов». Инструкция № 157н рекомендует использовать классификацию объектов ОС, установленную ОКОФ.

Согласно новому классификатору ОК 013-2014 (СНС 2008) и переходным ключам между редакциями ОК 013-94 и ОК 013-2014, дорожные знаки не являются основными фондами.

Поэтому расходы на приобретение дорожных знаков следует отразить по статье КОСГУ 340.

Изготовление ключа

Код КОСГУ зависит от того, из каких материалов подрядчик готовит ключи – своих или заказчика.

https://www.youtube.com/watch?v=AT6BX7VdRWc

Если подрядчик делает ключи из своих материалов, расходы проведите по статье КОСГУ 340 «Увеличение стоимости материальных запасов».

Если подрядчик готовит дубликаты из материалов заказчика, расходы распределите:

- материалы для дубликатов ключей – статья КОСГУ 340 «Увеличение стоимости материальных запасов»;

- услуги по изготовлению дубликатов – подстатья КОСГУ 226 «Прочие работы, услуги».

Флаги

Флаги и знамена относятся к основным средствам, так как срок полезного использования у них более 12 месяцев. Расходы на приобретение относят на статью КОСГУ 310 «Увеличение стоимости основных средств».

Противогазы

Расходы на спецодежду (в том числе противогазы) в бухучете и отчетности относите на статью КОСГУ 340 «Увеличение стоимости материальных запасов».

Электрический счетчик

Расходы на покупку и установку электросчетчиков в бухучете и отчетности распределите так:

- если заключили один договор с подрядчиком на покупку и установку счетчика – статья КОСГУ 310 «Увеличение стоимости основных средств»;

- если сами покупаете счетчик – статья КОСГУ 340 «Увеличение стоимости материальных запасов», подрядчик его устанавливает – подстатья КОСГУ 226 «Прочие работы, услуги».

Если меняете старый счетчик на новый, расходы отразите так же. Ведь счетчик учета – это отдельный объект нефинансовых активов. И когда он сломается, вы его спишете, а другой счетчик установите как новый объект.

Коммутатор

Расходы на приобретение коммутатора отнесите на статью расходов КОСГУ 310. Срок полезного использования коммутатора более 12 месяцев. В соответствии с ОКОФ коммутатор включен в группу «Средства связи, выполняющие функцию систем коммутации (код по ОКОФ – 320.26.30.11.110).

Дырокол

Дырокол относится к канцтоварам. По общему правилу канцтовары нужно включать в состав МЗ. Об этом прямо сказано в пункте 118 Инструкции № 157н. Но срок полезного использования дырокола превышает 12 месяцев. Поэтому расходы на его приобретение дырокола относите в учете на статью КОСГУ 310 «Увеличение стоимости основных средств».

Аккумулятор

Расходы на аккумуляторы проведите по статье КОСГУ 340 «Увеличение стоимости материальных запасов». Аккумуляторы — это расходные материалы, поэтому учтите их в составе МЗ (п. 118 Инструкции №157н), а при замене спишите в расходы.

Зарядное устройство

Зарядное устройство относится к запасным комплектующим, которые учитываются в составе МЗ. Расходы на приобретение зарядного устройства отражайте по подстатье КОСГУ 340.

Пошив костюма

Сценические костюмы, срок полезного использования для которых установлен более 12 месяцев, включайте в состав основных средств. Если же срок полезного использования для костюма установлен менее 12 месяцев, относите их к материальным запасам.

Расходы на изготовление сценических костюмов отражайте по подстатьям КОСГУ 310 или 340, исходя из срока полезного использования.

Спецодежда

Материнская Плата Косгу 340 Или 310 2021

Дырокол относится к канцтоварам. По общему правилу канцтовары нужно включать в состав МЗ. Об этом прямо сказано в пункте 118 Инструкции № 157н. Но срок полезного использования дырокола превышает 12 месяцев. Поэтому расходы на его приобретение дырокола относите в учете на статью КОСГУ 310 «Увеличение стоимости основных средств».

Печати и штампы учитывайте как матзапасы, если срок полезного использования меньше 12 месяцев. Его установит производитель в технической документации и комиссия по поступлению и выбытию НФА. В этом случае отражайте их по статье расходов КОСГУ 340.

Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2021 году

Компьютер – это комплекс конструктивно-сочлененных предметов, представляющий собой единое целое и предназначенный для определенной работы. В классификаторе основных фондов он входит в группу «Машины офисные прочие», номер 330.28.23.23.

Системный блок не может выполнять свои функции самостоятельно, он является комплектующей частью компьютера, поэтому приобретается и приходуется по КОСГУ 346. При первоначальном формировании объекта ОС сумма, уплаченная за системный блок, войдет в общую балансовую стоимость через счет 0 106 00.

Если блок приобретается в качестве запасной части для замены вышедшего из строя, он при установке списывается на текущие расходы или себестоимость.

https://www.youtube.com/watch?v=drPLwbiKSRc

Если учреждение приобретает жесткий диск для установки на компьютер, то он является комплектующей или запасной частью и при поступлении должен учитываться по коду 346.

При сборке ПК из приобретенных комплектующих стоимость жесткого диска относится на счет 0 106 00, где формируется балансовая стоимость нового основного средства.

При использовании жесткого диска для замены испорченного или устаревшего, он списывается на текущие расходы либо себестоимость и не увеличивает стоимость ОС.

Какие КВР и КОСГУ использовать для госзакупок

До 2021 года расшифровка планов-графиков и планов закупок составлялась в разрезе КОСГУ. Но в настоящее время старый кодификатор заменен новыми шифрами — КВР. Ошибочно полагать, что теперь КОСГУ не задействованы в закупочной деятельности. Это в корне неверно.

Исключение шифра из структуры КБК не означает, что коды в бюджете стали неактуальными. Кодификаторы все также необходимо использовать. Например, казенные учреждения обязаны планировать и получать расходы исключительно в разрезе классификаторов сектора госуправления. Бюджетную роспись, смету, а также обоснование бюджетных ассигнований невозможно подготовить без кодификатора КОСГУ.

Виды расходов и соответствующие им КОСГУ с 2021 года: сопоставительная таблица

В части обеспечения мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников (приобретение спецодежды) в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

В части возмещения должностным лицам расходов на приобретение проездных документов в служебных целях на все виды общественного транспорта, в случае, если они не были обеспечены в установленном законодательством Российской Федерации порядке проездными документами, а также компенсации за использование личного транспорта в служебных целях

Косгу жалюзи 340 в 2021

В настоящее время порядок применения кодов классификации операций сектора государственного управления (далее — КОСГУ) регулируется разделом V Указаний, утвержденных приказом Минфина России от 01.07.2013 N 65н (далее — Указания N 65н).

Для специалистов это означает, что государственные (муниципальные) расходы и доходы классифицируются по различным признакам: планируемые и незапланированные, текущие и капитальные, по уровню принадлежности соответствующего бюджета, а следовательно, и по применению специальных кодов и т.

Косгу 310 расшифровка в 2021 году

Как применять в учете статьи и подстатьи КОСГУ, разъяснено в разделе V указаний, утвержденных приказом Минфина России от 01.07.2013 № 65н. КОСГУ едины для всех уровней бюджетов.

На статью КОСГУ 340 «Увеличение стоимости материальных запасов» относят расходы по оплате договоров на объекты, которые относятся к материальным запасам, в том числе: К какой именно категории отнести имущество – основным средствам или материальным запасам, решает комиссия по поступлению и выбытию нефинансовых активов.

Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью.

Жесткий диск косгу или в году

Данная статья адресована тем, кто хочет разобраться в требованиях законодательства, принять обоснованное решение и уметь его отстоять перед проверяющими органами.

Порядок применения статей расходов, при приобретении НФА (нефинансовых активов) регламентируется Указаниям о порядке применения бюджетной классификации Российской Федерации на 2014 год и на плановый период 2015 и 2021 годов», утвержденным приказом Минфина России от 01.07.2013 № 65н.

Отнесение материальных ценностей к основным средствам или материальным запасам относится к компетенции учреждения.

В полном соответствии с принципами применения подстатьи 225 КОСГУ эти работы оплачиваются как содержание имущества. Итогом подобной работы должно стать оформленное в письменной форме решение комиссии по поступлению и выбытию активов, созданной в учреждении на постоянной основе.

Приобретение внешнего жесткого диска косгу 340

Ф.М. Достоевского) обратилось в Арбитражный суд Омской области с заявлением к Территориальному управлению Федеральной службы финансово-бюджетного надзора в Омской области (далее по тексту – Управление Росфиннадзора по Омской области), в котором просит признать недействительными пункты I.1, I.2, II.1, II.2, III.1, III.2, III.3, III.4, III.5, III.6, III.

Нередко у руководителей бюджетной сферы, финансистов и экономистов, возникают рабочие вопросы, решение которых уже найдено у коллег. Мы открыли для вас единую площадку открытого обсуждения бюджетных вопросов.

Таблица кодов КОСГУ и соответствие с КВР

Таблица классификации операций в секторе государственного управления на сегодняшний день используется всеми бюджетными учреждениями, так как те коды, которые в ней содержатся, полностью соответствуют всем группам доходов и расходов.

https://www.youtube.com/watch?v=-qX-F7DOOzc

На сегодняшний день КОСГУ больше не относится к стандартной двадцатизначной структуре. В связи с последними изменениями в законодательстве всем плательщикам нужно будет указывать другие виды кодов в различной документации.