Здравствуйте, в этой статье мы постараемся ответить на вопрос «Можно ли дивиденды выдать из кассы наличными». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Возможно ли выплатить дивиденды за прошлые периоды? В каком случае дивиденды не облагаются ИПН? Можно ли выдать из кассы дивиденды? (Т.

С физическими лицами компании и предприниматели могут, как и раньше, рассчитываться наличными без всяких ограничений по суммам. Например, любую наличную сумму можно заплатить частному подрядчику за работу или услугу или получить в качестве займа от работника или учредителя. Запрета не было и раньше, но сейчас это прямо разрешает пункт 5 Указания № 3073-У.

- 19 Мая 2015Что грозит АО за выплату дивидендов из кассы

- Можно ли выплатить дивиденды наличными деньгами из кассы

- Что, кому и — как теперь можно выдать наличными

- Можно ли выдавать дивиденды наличными из кассы 2021

- Снятие наличных с кредитной карты в 2021

- Порядок выплаты дивидендов в ООО в 2021 году

- Выплата дивидендов учредителям ООО: основания в 2021 году, ставка по налогу, пошаговая инструкция

- Что грозит АО за выплату дивидендов из кассы

- На — что нельзя выдавать наличные из — кассы

- Можно Ли Выдавать Дивиденды Наличными Из Кассы

- Что, кому и как теперь можно выдать наличными

- Выплата дивидендов через кассу

- Выплата дивидендов наличными

- Можно ли выплатить дивиденды через кассу

- Выплата дивидендов наличными из кассы в

- Наличные деньги в кассе: не все расходы безопасны

- Возможно ли получение дивидендов наличными в кассе обслуживания для работающего акционера — физического лица

- Можно ли выплачивать дивиденды наличными средствами из кассы предприятия, даже если сумма составляет больше 20

- На какие цели можно расходовать наличные деньги

- Как можно расходовать наличную выручку в 2021 году

- Выдача займов работникам из кассы предприятия

- Документальное оформление займа

- Бухгалтерский учет операций по предоставлению займа

- Налогообложение операций по выдаче займов Налог на прибыль организаций

- Налог на добавленную стоимость

- Налог на доходы физических лиц

- Центробанк изменил порядок расходования наличной выручки и соблюдения лимита наличных расчетов

19 Мая 2015Что грозит АО за выплату дивидендов из кассы

Общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества.

При этом собрание акционеров должно учитывать, что дивиденды деньгами организации могут получить только на свои банковские счета. А граждане – как банковским (по заявлению), так и почтовым переводом.

Но в таком случае ваша фирма должна быть подключена к документообороту с контролирующими органами. ⠀ Если нет договора со спецоператором, можно отправить документ почтой. ⠀ И еще один способ, которым чаще всего пользуются ИП, — это личное посещение инспектора. ⠀ Налоговая декларация по УСН сдается в кабинет по приему отчетности.

Свидетельство о гос.регистрации (заверенная копия) ⠀ 2. Лицензия — зависит от выбранного вида деятельности (заверенная копия) ⠀ 3. Перечень всех ведомств и органов, выполняющих функцию контроля, и журнал проверок с отметками органов ⠀ 4.

Закон РФ „О защите прав потребителей“. ⠀ Причем данный Закон должен быть официальным печатным изданием, а не распечаткой ⠀ 5. Распределить чистую прибыль ООО «Ромашка», полученную за 2015 г., в сумме ________________ руб. на выплату дивидендов.

Можно ли выплатить дивиденды наличными деньгами из кассы

Выплачивается доход несколько раз на ежегодной основе. В некоторых случаях они не выплачиваются вообще. Дивиденды считаются некой инвестицией, с возможностью капитализации и пролонгации. Выплата акционерам позволяет уменьшить капитализационные доходы и не затребует дополнительных накоплений.

Две компании заключили договор оказания услуг сроком на два месяца (май—июнь). Цена договора — 150 000 руб. По условиям договора исполнитель выставляет акт на оказанные услуги и счет, который заказчик должен оплатить самое позднее 30 июня. Заказчик опоздал с оплатой: рассчитаться за услуги он смог только 10 июля.

Определяющим фактором для применения льготы, согласно указанному подпункту, является: одновременное соблюдение трех перечисленных условий, одним из которых является срок владения долей или акциями, по которым выплачиваются дивиденды. Следовательно, если участник владеет более трех лет и соблюдаются два других условия, имеет право на применение льготы.

При выплате дивидендов с них нужно удержать налоги и перечислить в бюджет. В зависимости от того, кто получает дивиденды – юридическое или физическое лицо, удерживают либо налог на прибыль организаций, либо налог на доходы физических лиц.

Что, кому и — как теперь можно выдать наличными

Таким образом, расходовать на выплату дивидендов наличную выручку нельзя. Ведь для акционерных обществ установлен прямой запрет, а к ООО могут быть предъявлены претензии о нецелевом расходовании наличных денег.

Что касается лимита в 100 000 рублей, то, выплатив учредителю дивиденды наличными на большую сумму, компания ничего не нарушит. Ведь это ограничение необходимо соблюдать только при наличных расчетах с другими юридическими лицами или предпринимателями (п. 1 Указания ЦБ РФ от 20.06.07 № 1843-У). А здесь речь идет о выплате частному лицу.

ТОО приняло решение выплатить учредителю дивиденды за прошлые годы. С 2009 по 2014 годы было 2 участника с долей по 50%, с 2015 года — 1 участник со 100-процентной долей.

Соблюдается ли подпункт 7 пункта 1 статьи 156 Налогового кодекса об освобождении от ИПН дивидендов для выплаты за 2015 год участнику со 100-процентной долей (до этого владел в 2009-2014 годах долей 50%)?

Хотела уточнить!!! Мы обязаны ТОЛЬКО перечислять на счета учредителям дивиденды или можем выдать из кассы организации??? Нас интересует ИМЕННО ТО, чтобы можно было выдавать из кассы.

https://www.youtube.com/watch?v=xYXSr1PV3CY

Определение понятия «дивиденды», используемое в налоговом учете, приведено в статье 43 Налогового кодекса РФ.

Если деньги выдать подотчет сотруднику, то работник должен представить авансовый отчет о потраченных суммах (форма N АО-1). Неизрасходованные деньги, т.е. остаток по авансовому отчету, работник возвращает в кассу. Если денег потрачено больше, чем выдано, перерасход с согласия руководителя возмещается работнику.

Вопросы-ответы включаются в ИС «ПАРАГРАФ» в неизменном виде в соответствии с оригиналом, что позволит Вам ссылаться на них при возникновении ситуаций, требующих подтверждений и обоснования Вашей позиции (при взаимодействии с государственными органами в том числе).

К авансовому отчету работник должен приложить подлинники документов, подтверждающих произведенные расходы (квитанции, БСО, кассовые и товарные чеки и т.д.). Перечень этих документов работник должен записать на оборотной стороне авансового отчета.

В разделе содержатся все ответы государственных органов, которые размещены на портале «Открытый диалог» Электронного правительства Республики Казахстан.

Можно ли выплатить дивиденды наличными деньгами из кассы. Акционерные общества не вправе выдавать дивиденды из кассы. Они обязаны перечислить их на банковские счета получателей (при наличии соответствующего заявления) либо отправить почтовым переводом (п. 8 ст. 42 Закона № 208-ФЗ).Документ вступил в силу с 1 июня 2014 годаВ отношении обществ с ограниченной ответственностью такой нормы нет.

Девушки предприниматели если вы поменяли фамилию, то этот пост для вас! ⠀ Сохраняем в закладки

Можно ли выдавать дивиденды наличными из кассы 2021

Лица, вложившие деньги в бизнес, имеют право на получение дохода, если их компания приносит прибыль. Прибыли фирмы, которая осталась после налогообложения, может быть распределена между участниками (акционерами).

Такая прибыль, выплачиваемая собственникам, называется дивидендами. Когда решение о распределении прибыли принято, встает вопрос о порядке ее выплаты. Можно ли выплатить учредителям дивиденды через кассу? Сразу скажем, что ответ на этот вопрос зависит от формы создания хозяйственного общества.

Снятие наличных с кредитной карты в 2021

По кредитной карте банка «Элемент 120» возможно получение кредитных наличных средств в банкоматах самой кредитной компании и в устройствах самообслуживания группы банков ВТБ в России и ближнем зарубежье.

Если наличные снимаются через банкомат другого банка, комиссия составит 0,75% (мини. 15 р.), при получении денег через кассу другой кредитной компании тариф 2% (мин. 200 р.), снятие денежных средств за рубежом обойдется в 1,5% (мин. 150 р.) от операции.

Порядок выплаты дивидендов в ООО в 2021 году

- Под отчет, когда что-либо приобретается за наличный расчет для организации.

- Займ, который обязательно возвращается фирме.

- Дивиденды, являющиеся доходом от деятельности предприятия и которые можно тратить по своему усмотрению.

Рекомендуем прочесть: Протокол О Выплате Дивидендов Ооо Образец 2021

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

Выплата дивидендов учредителям ООО: основания в 2021 году, ставка по налогу, пошаговая инструкция

Дивидендами принято называть часть полученной компанией чистой прибыли, которая по решению участников юрлица, направляется на выплату им пропорционально доли их вклада в уставный капитал или иным способом распределения, установленном в уставе компании.

https://www.youtube.com/watch?v=i56Wg3XwRSg

Собственниками компании могут быть как одно лицо так и несколько участников. В первом случае необходимость распределения дивидендов не возникает. Однако, если учредителей несколько, то тогда приходится определять порядок распределения дивидендов.

Что грозит АО за выплату дивидендов из кассы

Тараканов Сергей Александрович — Советник государственной гражданской службы РФ 2 класса

«По моему мнению, выплата дивидендов акционерам наличными не охватывается диспозицией ч. 1 ст. 15.1 КоАП РФ».

С 2014 г. всем АО было предписано выплачивать дивиденды в безналичном порядке . То есть выдавать дивиденды наличными из кассы нельзя. Посмотрим, могут ли оштрафовать АО за нарушение этого требования. Под прицел попадают сразу два штрафа.

На — что нельзя выдавать наличные из — кассы

Дивиденды (в ООО). Они не подпадают ни под одно из направлений расходования в строке 1, относятся к группе «Все прочие поступления в кассу» (строка 3 таблицы). Выплачивать их из наличной выручки нельз я Постановление 3 ААС от 01.04.2021 № А33-27288/2015 . Нужно использовать иные поступления в кассу или снять деньги со счета.

Можно Ли Выдавать Дивиденды Наличными Из Кассы

Однако в отношении расходования наличной выручки, которая поступает непосредственно в кассу организации, установлен ряд ограничений (пункт 2 указания ЦБ РФ от 7 октября 2013 г. № 3073-У).

В перечне целей, на которые можно расходовать наличную выручку, выплата дивидендов не поименована.

Поэтому для выплаты дивидендами из кассы сначала нужно снять необходимую сумму с расчетного счета и только затем выдать учредителю.

На эти цели можно расходовать только выручку от реализации собственных товаров (выполнения работ, оказания услуг). Наличные деньги, принятые от граждан в качестве платежей в пользу иных лиц (например, при посреднических договорах, оплате услуг мобильных операторов, комиссионной торговле), должны быть в полном объеме сданы в банк.

Что, кому и как теперь можно выдать наличными

: Указание не устанавливает каких-либо требований к формулировке в чеке на снятие наличных в банке. Достаточно, чтобы деньги на оплату аренды были сняты со счета. К тому же оплата аренды как раз и относится к расходованию денег на хозяйственные нужды организации.

Из перечня расходов, на которые можно тратить выручку, убрали «иные выплаты работникам» и командировочные расход Можно ли теперь выдавать из поступившей в кассу наличной выручки деньги сотрудникам, которые оплатили товары, работы, услуги для фирмы либо командировочные расходы из своего кармана (так как не успели заранее получить наличные на эти расходы под отчет либо полученных подотчетных денег не хватило для оплаты всей стоимости)?

Выплата дивидендов через кассу

Таким образом, перечень выплат, на которые может быть направлена наличная выручка, ограничен и выплата дивидендов акционерам (участникам) в нем отсутствует.

Налоговые органы при проверке соблюдения кассовой дисциплины могут привлечь организацию к ответственности, предусмотренной ч. 1 ст. 15.

1 КоАП РФ за несоблюдение порядка хранения свободных денежных средств, выразившееся в расходовании денежных средств на не разрешенные Указанием N 1843-У цели.

Порядок выплаты дивидендов устанавливается уставом общества или решением акционеров общества (п. 4 ст. 42 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах»). Выплата дивидендов наличными деньгами сама по себе не противоречит законодательству.

Выплата дивидендов наличными

возврата за оплаченные ранее наличными деньгами и возвращенные товары, невыполненные работы, неоказанные услуги;

выдачи наличных денег при осуществлении операций банковским платежным агентом (субагентом) в соответствии с требованиями статьи 14 Федерального закона от 27 июня 2011 года N 161-ФЗ «О национальной платежной системе» (Собрание законодательства Российской Федерации, 2011, N 27, ст. 3872; 2012, N 53, ст. 7592; 2013, N 27, ст. 3477; N 30, ст. 4084).

Добрый день!

Когда Вы задаёте вопрос, не забывайте, пожалуйста, о правилах форума. Напомню: мы стремимся создать на нашем форуме доброжелательную атмосферу. Поэтому у нас принято здороваться, а также говорить «спасибо» и «пожалуйста». Уважительное отношение к форумчанам, экспертам и модераторам — требование правил форума.

Можно ли выплатить дивиденды через кассу

Действительно возможность выплаты дивидендов наличными зависит от организационно-правовой формы организации, планирующей производить расчеты с учредителями. Начнем с ООО.

Законодательство не предусматривает никаких ограничений по выплате дивидендов из кассы общества с ограниченной ответственностью.

Можно ли выдавать дивиденды учредителю ООО через кассу? Можно, если речь идет именно об ООО.

Лица, вложившие деньги в бизнес, имеют право на получение дохода, если их компания приносит прибыль. Прибыли фирмы, которая осталась после налогообложения, может быть распределена между участниками (акционерами).

Выплата дивидендов наличными из кассы в

Если у предприятия нет чистой прибыли, то речи о выплате дивидендов не может идти до тех пор, пока убыток, полученный фирмой, не будет перекрыт прибылью, полученной в последующие периоды.

По бухгалтерскому и налоговому законодательству, компания в лице бухгалтерии и главного бухгалтера, должна внести изменения и исправить показатели бухгалтерской отчетности так, чтобы показатель чистой прибыли соответствовал действительности.

— Если в результате ошибок и нарушений показатель чистой прибыли был занижен, то, после внесения изменений в бухгалтерский баланс и отчетность, должна появиться дополнительная чистая прибыль, которая тоже распределяется между учредителями по их решению.

- без соблюдения правильной последовательности принятия решения о выплате дивидендов: сначала в отношении тех привилегированных акций, у которых есть особые преимущества, затем по прочим привилегированным и только потом по обыкновенным акциям.

- до завершения выкупа у акционеров акций, в отношении которых имеется право требования об их выкупе (п. 1 ст. 75 закона № 208-ФЗ);

Рекомендуем прочесть: Как Оспорить Установку Заглушки На Канализацию

Наличные деньги в кассе: не все расходы безопасны

Деньги для выдачи заработной платы можно заранее заказать в банке. Если в кассе достаточно средств, то зарплату разрешено выдавать даже из выручки, полученной за товары (работы, услуги). Такой вывод следует из п. 2 Указания ЦБ РФ от 07.10.2013 № 3073-У.

Выручку, поступившую в кассу от продажи товаров (работ, услуг), можно тратить на определенные цели. В п. 2 Указаний ЦБ РФ от 07.10.2013 № 3073-У содержится закрытый перечень таких оснований. Выручку из кассы правомерно расходовать на:

Возможно ли получение дивидендов наличными в кассе обслуживания для работающего акционера — физического лица

Дивиденды выплачиваются деньгами, а в случаях, предусмотренных уставом общества, иным имуществом. Размер дивидендов рекомендуется советом директоров.

Окончательное решение принимает общее собрание акционеров*.

При этом важно помнить, что совет директоров не может рекомендовать выплатить дивиденды по привилегированным акциям в большем размере, чем общее собрание акционеров определило в уставе (ст. 32 Закона об АО).

В решении о выплате дивидендов общее собрание акционеров устанавливает дату, на которую определяются лица, имеющие право на получение дивидендов.

При этом установить ее можно только в соответствии с предложением совета директоров.

Она не может быть определена ранее 10 дней с даты принятия решения о выплате (об объявлении) дивидендов и позднее 20 дней с даты принятия такого решения (п. 5 ст. 42 Закона об АО).

Рекомендуем прочесть: Льготы ветерана труда в калининграде в 2021 г

Можно ли выплачивать дивиденды наличными средствами из кассы предприятия, даже если сумма составляет больше 20

ТОО (ОУР, НДС) учредителем 100%-ным является юридическое лицо-нерезидент (резидент РФ) с момента создания, а именно с февраля 2014 года. Планируется выплата дивидендов по итогам работы за 2021 год.

Имеет ли право наше ТОО в данной ситуации применить ст.193 п.5 п.п.3? Возможна ли выплата дивидендов наличными средствами из кассы предприятия, даже если сумма составляет больше 20 млн.

тенге? Необходимо ли будет декларирование такой суммы на таможне РК с РФ?

3) дивиденды, за исключением выплачиваемых лицам, зарегистрированным в государстве с льготным налогообложением, включенном в перечень, утвержденный уполномоченным органом, при одновременном выполнении следующих условий:

Что делать, если возвращать заем совсем не хочется?Можно ли его не возвращать совсем? Можно, только с материальной выгоды НДФЛ все равно придется платить по ставке 35% по истечении срока давности, либо в день, когда долг будет официально прощен. К тому же, с самого займа придется заплатить еще 13%, которые будут удержаны организацией или сообщены в налоговую инспекцию.

https://www.youtube.com/watch?v=1PFutHNb5DU

Если у компании есть прибыль и сумма чистых активов позволяет выплачивать дивиденды, то для их получения компания должна провести общее собрание участников общества и принять решение о распределении доходов.

На какие цели можно расходовать наличные деньги

Решение о выплате дивидендов должно принять общее собрание акционеров (участников) (п. 3 ст. 42 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 1 ст. 28 Закона от 8 февраля 1998 г. № 14-ФЗ). Оформить его нужно протоколом этого собрания (ст. 63 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 6 ст. 37 Закона от 8 февраля 1998 г. № 14-ФЗ).

Обязательных требований к протоколу собрания участников ООО в законодательстве нет. Но есть реквизиты, которые следует указать.

Это номер и дата протокола, место и дата проведения собрания, вопросы повестки дня, подписи участников общества.

Протокол общего собрания акционеров отличается от протокола ООО тем, что он составляется в двух экземплярах и имеет обязательные реквизиты. Они перечислены в пункте 2 статьи 63 Закона от 26 декабря 1995 г. № 208-ФЗ.

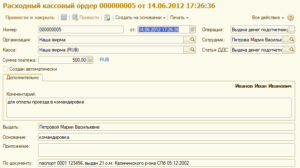

Пример оформления протокола общего собрания участников ООО. Выплата дивидендов

Уставом ООО «Торговая фирма «Гермес»» предусмотрено, что организация выплачивает дивиденды ежеквартально. За II квартал чистая прибыль организации составила 50 000 руб. На общем собрании участников, которое состоялось в июле, было решено направить всю эту сумму на выплату дивидендов. Решение было принято единогласно. Был составлен протокол общего собрания участников.

Ситуация: какими документами оформить расчет дивидендов, причитающихся каждому участнику (акционеру) общества?

В протоколе общего собрания укажите только общую сумму чистой прибыли, которую решено выплатить участникам (акционерам). Сумму, которая положена каждому из них, нужно рассчитать самостоятельно. Подтвердить этот расчет необходимо первичным документом (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Таким документом может стать, например, бухгалтерская справка.

Ситуация: как оформить выплату дивидендов участникам (акционерам)?

Специального документа, которым нужно оформить выплату дивидендов, не предусмотрено.

Как можно расходовать наличную выручку в 2021 году

Поэтому можно использовать типовые бланки, которые заполняются при выплате денег из кассы или при перечислении средств с расчетного счета. Помимо этого бланк для оформления выплаты дивидендов организация может разработать самостоятельно (п. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Внимание: при оформлении выплаты дивидендов акционерам необходимо учесть следующее. Выплачивать дивиденды акционерам деньгами нужно в безналичной форме.

При этом если дивиденды выплачиваются гражданину, то деньги должны быть перечислены ему почтовым переводом или по заявлению на его банковский счет. Об этом сказано в пункте 8 статьи 42 Закона от 26 декабря 1995 г. № 208-ФЗ.

Участникам ООО дивиденды можно выплачивать как через кассу, так и на банковский счет.

Ситуация: можно ли расходовать на выплату дивидендов наличную выручку?

Нет, нельзя.

Порядок выплаты дивидендов устанавливает общее собрание акционеров (участников) (п. 3 ст. 42 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 1 ст. 28 Закона от 8 февраля 1998 г. № 14-ФЗ).

При этом собрание акционеров должно учитывать, что дивиденды деньгами организации могут получить только на свои банковские счета. А граждане – как банковским (по заявлению), так и почтовым переводом. Такой порядок установлен пунктом 8 статьи 42 Закона от 26 декабря 1995 г.

№ 208-ФЗ. Для ООО такого ограничения Законом от 8 февраля 1998 г. № 14-ФЗ не установлено.

Но даже если участники ООО примут решение выплатить дивиденды наличными за счет выручки, им надо учитывать следующее. В отношении расходования наличной выручки из кассы организации установлен ряд ограничений. Перечень целей, на которые можно потратить средства из кассы, приведен в пункте 2 указания ЦБ РФ от 7 октября 2013 г. № 3073-У. Выплата дивидендов в нем не поименована.

https://www.youtube.com/watch?v=hYiBLLHsRsA

Таким образом, расходовать на выплату дивидендов наличную выручку нельзя. Ведь для акционерных обществ установлен прямой запрет, а к ООО могут быть предъявлены претензии о нецелевом расходовании наличных денег.

Подробнее о расходовании наличной выручки см. Как соблюдать порядок ведения кассовых операций.

Выдача займов работникам из кассы предприятия

В целях повышения своей привлекательности как работодателя и мотивации сотрудников организации формируют социальный пакет. Одной из его составляющих может быть предоставление работникам займов на более льготных условиях, чем предлагают банки. В статье рассмотрены особенности бухгалтерского и налогового учета операций, связанных с выдачей работникам займов денежными средствами.

Документальное оформление займа

Условия предоставления работникам займов могут быть оговорены во внутреннем документе организации, например в положении о порядке предоставления займов работникам предприятия.

В этом акте следует изложить условия, при соблюдении которых работник имеет возможность получить заем от предприятия (скажем, определенный стаж работы в организации), порядок представления работником заявления на получение займа и рассмотрения его администрацией предприятия, расчет суммы займа, возможной к получению.

Если руководство предприятия примет решение о выдаче займа конкретному работнику, с ним заключается договор займа в письменной форме (п. 1 ст. 808 ГК РФ).

В договоре необходимо указать сумму займа, срок, на который он предоставляется, размер и способ начисления процентов (по умолчанию проценты уплачиваются ежемесячно до дня возврата суммы займа), порядок возврата суммы займа (частями или единовременно, путем внесения денежных средств в кассу организации или удержания из зарплаты).

Как правило, работнику предоставляется беспроцентный заем. Данное условие обязательно прописывается в договоре. В противном случае рассчитываются проценты в соответствии со ставкой рефинансирования Банка России, существующей на день уплаты заемщиком суммы долга или его части.

Если срок возврата займа договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение 30 дней со дня предъявления заимодавцем такого требования (п. 1 ст.

810 ГК РФ). Если заем предоставлен под проценты, то досрочный возврат допускается только с согласия заимодавца. Согласно п. 2 ст.

810 ГК РФ досрочный возврат заемщиком суммы займа возможен только по беспроцентному договору.

В договоре также могут быть оговорены цели, на которые предоставляется заем, это позволит контролировать расходование работником предоставленных взаймы средств.

Кроме того, указать цель предоставления займа необходимо для соблюдения требования законодательства в случае, если работник будет использовать заемные средства на новое строительство либо приобретение жилого дома, квартиры, комнаты или доли (долей), для исключения возникающей материальной выгоды работника из его налогооблагаемого дохода.

Обратите внимание, что в силу п. 1 ст. 807 ГК РФ подписанный сторонами договор займа считается заключенным с момента передачи денег. При выдаче наличных денег из кассы предприятия роль расписки в получении займа выполняет расходный кассовый ордер (п. 2 ст. 808 ГК РФ). Каких-либо ограничений на выдачу из кассы денежных средств в заем действующее законодательство не содержит.

Бухгалтерский учет операций по предоставлению займа

Для целей бухгалтерского учета выдача и возврат займов не признаются расходами и доходами предприятия (п. 3 ПБУ 9/99 , ПБУ 10/99 ).

Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций выдача суммы займа из кассы предприятия отражается по дебету счета 73 «Расчеты с персоналом по прочим операциям», субсчет 1 «Расчеты по предоставленным займам» в корреспонденции со счетом 50 «Касса». На сумму поступивших от работника-заемщика платежей счет 73 кредитуется в корреспонденции со счетами 50, 51 «Расчетные счета», 70 «Расчеты с персоналом по оплате труда» (в зависимости от принятого порядка платежа). Причитающиеся предприятию проценты отражаются по дебету счета 73-1 в корреспонденции со счетом 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы» (п. п. 7, 10.1, 16 ПБУ 9/99).

Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 утверждено Приказом Минфина России от 6 мая 1999 г. N 32н. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 утверждено Приказом Минфина России от 6 мая 1999 г. N 33н.

Утверждена Приказом Минфина России от 31 октября 2000 г. N 94н.

Пример 1. Общество выдало работнику 1 февраля 2008 г. заем в сумме 100 000 руб. сроком на четыре месяца. По условиям договора проценты начисляются по ставке 6% годовых ежемесячно с даты, следующей за датой выдачи из кассы денежных средств, и удерживаются из заработной платы работника. Сумма займа должна быть возвращена работником в кассу предприятия 30 мая 2008 г.

Ежемесячно, в последний день месяца, предприятие отражает начисление процентов, исходя из количества календарных дней в месяце с учетом фактического времени пользования займом.

https://www.youtube.com/watch?v=KO4Ytk6WsRk

В бухгалтерском учете организации делаются проводки:

февраль 2008 г.

Д 73-1 — К 50 — 100 000 руб. — выдан заем из кассы предприятия;

Д 73-1 — К 91-1 — 475,4 руб. (100 000 руб. x 6% : 366 дн. x 29 дн.) — начислены проценты за февраль 2008 г. на основании бухгалтерской справки ;

Д 70 — К 73-1 — 475,4 руб. — удержаны проценты из заработной платы работника ;

май 2008 г.

Д 50 — К 73-1 — 100 000 руб. — возвращен заем работником.

Аналогичные проводки делаются ежемесячно в течение всего периода предоставления займа (изменяется сумма процентов в зависимости от количества дней в месяце).

Налогообложение операций по выдаче займов Налог на прибыль организаций

Сумма выданного работнику займа и сумма, полученная от него в счет погашения такого заимствования, не учитываются при определении доходов и расходов в целях налогообложения прибыли (пп. 10 п. 1 ст. 251, п. 12 ст.

270 НК РФ). Проценты, получаемые организацией по займу, выданному работнику, ежемесячно включаются в налоговую базу по налогу на прибыль в качестве внереализационного дохода (п. 6 ст. 250, п. 6 ст. 271, абз. 2 п. 4 ст.

328 НК РФ).

При выдаче работнику займа из денежных средств, полученных предприятием также по договорам кредита или займа, налоговый орган при проверке может исключить из расходов сумму превышения в налоговом учете процентов над доходами, полученными от передачи в заем данных средств, как затраты, не соответствующие критериям п. 1 ст. 252 НК РФ. В частности, по мнению налоговой службы, проценты по кредиту (займу), за счет которого выданы беспроцентные займы третьим лицам, не могут включаться в состав расходов, поскольку являются экономически не обоснованными (Письмо УФНС России по г. Москве от 28 февраля 2005 г. N 20-12/12463).

Налог на добавленную стоимость

Операции по предоставлению займов в денежной форме и оказанию финансовых услуг по предоставлению займов в денежной форме не подлежат обложению НДС (пп. 15 п. 3 ст. 149 НК РФ). Вместе с тем, когда работодатель выдает работнику процентный заем, у предприятия возникает необходимость вести раздельный учет по НДС на основании п. 4 ст. 149 и п. 4 ст. 170 НК РФ.

При выдаче займов расходы, напрямую связанные с данной операцией, зачастую отсутствуют. Однако имеются расходы, связанные с управлением организацией в целом, учитываемые на счете 26 «Общехозяйственные расходы». Согласно п. 4 ст.

170 НК РФ суммы НДС по товарам (работам, услугам), используемым для проведения хозяйственных операций, как подлежащих налогообложению, так и освобождаемых от него, принимаются к вычету или учитываются в стоимости приобретаемых товаров (работ, услуг) в той пропорции, в которой они используются для производства и (или) реализации товаров (работ, услуг), реализация которых подлежит налогообложению или освобождается от него.

Указанная пропорция определяется исходя из доли стоимости отгруженных товаров (работ, услуг), реализация которых облагается налогом (освобождена от налогообложения), в общей стоимости товаров (работ, услуг), отгруженных за налоговый период.

По мнению Минфина России, при предоставлении займов в денежной форме для определения данной пропорции следует учитывать сумму денежных средств в виде процентов, предусмотренных при предоставлении займа, а сумму самого займа не учитывать (Письмо от 28 апреля 2008 г. N 03-07-08/104).

Кроме того, в данном Письме Министерство ссылается на п. 4 ст.

170 НК РФ, позволяющий в полном объеме принимать к вычету «входной» НДС, если доля совокупных расходов на производство товаров (работ, услуг), имущественных прав, операции по реализации которых не подлежат налогообложению, не превышает 5% общей величины совокупных расходов на производство.

Однако в Письме не указано, что следует понимать под расходами, связанными с выдачей займа. Таким образом, если предприятие при расчете порогового значения (5%) будет учитывать соответствующую сумму общехозяйственных расходов, возможны разногласия с налоговыми органами и предприятию придется отстаивать свою позицию в суде.

Налог на доходы физических лиц

Если по условиям договора процентная ставка меньше 3/4 ставки рефинансирования Банка России, действующей на дату уплаты процентов по займу (кредиту), то у работника в силу пп. 1 п. 1 и пп.

Центробанк изменил порядок расходования наличной выручки и соблюдения лимита наличных расчетов

1 п. 2 ст. 212, п. 1 ст. 210 НК РФ возникает доход в виде материальной выгоды. Такой доход облагается НДФЛ по ставке 35% (п. 2 ст. 224 НК РФ).

Сумма дохода определяется как превышение суммы процентов по займу (кредиту), исчисленной исходя из 3/4 действующей на дату уплаты процентов по займу (кредиту) ставки рефинансирования, над суммой процентов, исчисленной исходя из условий договора (пп. 1 п. 2 ст. 212 НК РФ). В соответствии с пп. 3 п. 1 ст. 223 Кодекса датой получения дохода является дата уплаты налогоплательщиком процентов по полученным заемным (кредитным) средствам.