Работник претендует на двойной вычет на ребенка? Проверьте, все ли условия выполнены. Разберем, кому положен двойной вычет, как часто работник должен подтверждать право на него, и какие размеры вычетов действуют в 2021 году.

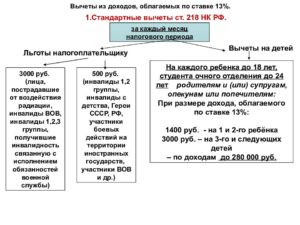

Существует две ситуации, когда стандартный налоговый вычет на детей предоставляется в двойном размере:

- Единственному родителю.

- Если один из родителей отказался от вычета в пользу другого родителя.

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер».

- Ситуация 1: двойной вычет единственному родителю

- Ситуация 2: двойной вычет при отказе в пользу другого родителя

- Условия отказа от налогового вычета на ребенка в пользу другого родителя:

- Размер налогового вычета на ребенка – 2021

- Процедура получения налогового вычета на законных основаниях — статья 218 НК РФ

- Стандартный вычет на ребенка в 2015 году

- Более подробно о налоговом вычете на ребенка с примерами

- Что такое и кому предоставляются стандартные налоговые вычеты по НДФЛ

- Что это такое и какие существуют виды по НДФЛ?

- Кому предоставляются?

- Описание, лимит и сумма «на себя»

- Размер и условия получения на ребенка

Ситуация 1: двойной вычет единственному родителю

Вычет в двойном размере вправе получить:

- единственный родитель;

- единственный приемный родитель;

- единственный усыновитель;

- единственный опекун;

- единственный попечитель.

Родитель считается единственным, если он не состоит в браке и помимо других подтверждающих вычет документов представил вам хотя бы один из следующих документов (Письмо Минфина от 16.06.2021 № 03-04-05/35111):

- или свидетельство о смерти другого родителя;

- или справку ЗАГСа по форме № 25, в которой указано, что в свидетельстве о рождении запись об отце ребенка сделана со слов матери (Письма Минфина от 02.02.2021 № 03-04-05/4973, от 23.05.2012 № 03-04-05/1-657);

- или свидетельство о рождении ребенка, в котором в графе «Отец» стоит прочерк;

- или решение суда о признании другого родителя безвестно отсутствующим.

Опекун (попечитель) считается единственным, если в решении об установлении опеки (попечительства) второй опекун (попечитель) не указан (Письмо Минфина от 14.12.2015 № 03-04-05/72969).

Родитель, который не представил вам какой-либо из этих документов, не имеет права на двойной вычет как единственный родитель, даже если второй родитель:

- или не участвует в обеспечении ребенка (не платит алименты) (Письмо Минфина от 16.06.2021 № 03-04-05/35111);

- или не состоит в браке с первым родителем (разведен);

- или лишен родительских прав (Письма Минфина от 01.02.2021 № 03-04-05/4293, ФНС от 02.09.2015 № БС-3-11/3340@).

Удвоение вычета прекращается с месяца, следующего за месяцем вступления в брак, и касается только единственного родителя.

Ситуация 2: двойной вычет при отказе в пользу другого родителя

Один из родителей вправе отказаться от вычета на ребенка в пользу другого родителя. Такое право есть также у приемных родителей.

При отказе второй родитель получает двойной вычет, но только если выполнены определенные условия. Проверьте это, прежде чем предоставлять работнику двойной вычет.

Отказаться от вычета в пользу другого могут только родители и приемные родители. У усыновителей, опекунов или попечителей такого права нет!

Условия отказа от налогового вычета на ребенка в пользу другого родителя:

Второй родитель должен предоставить не только заявление об отказе от вычета в пользу первого родителя, но и справку 2-НДФЛ с места работы (Письмо Минфина России от 23.05.2013 № 03-04-05/18294).

Такую справку 2 — НДФЛ второму родителю придется представлять ежемесячно, ведь только так работодатель первого родителя сможет отследить, до какого месяца работнику можно предоставлять удвоенный детский вычет.

К примеру, если доход второго родителя превысит 350 000 руб. в апреле, то двойной вычет первому родителю положен только за январь — март. И первый родитель с апреля будет получать уже одинарный вычет, но только до месяца, пока его доходы с начала года не превысят 350 000 руб.

То есть, с того месяца, как заработок превысит предел 350 000 руб., право на стандартный вычет будет утрачено.

Кроме того, есть еще одно ограничение по предоставлению вычета. Это возраст ребенка. По общему правилу можно получать вычет на детей в возрасте до 18 лет включительно. Однако срок получения вычета продлевается до достижения ребенком 24 лет, если он является учащимся очной формы обучения, студентом, аспирантом, ординатором или интерном (абз. 11 пп. 4 п. 1 ст. 218 НК РФ).

Рекомендуем видеолекцию в Контур.Школе «НДФЛ: определение налоговой базы по отдельным видам доходов, предоставление вычетов».

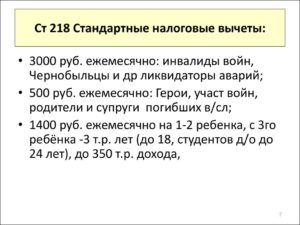

Размер налогового вычета на ребенка – 2021

| Стандартный вычет распространяется на: | Размер вычета |

|

|

|

|

1. Получение вычета у работодателяЧтобы получить налоговый вычет на детей, нужно обратиться к работодателю с заявлением и документами, подтверждающими право на вычет (п. 3 ст. 218 НК РФ).Такими документами, в частности, являются:

Если налогоплательщик работает одновременно у нескольких работодателей, вычет может быть предоставлен только у одного работодателя по его выбору (п. 3 ст. 218 НК РФ).2. Получение вычета в налоговой инспекцииЕсли работодатель не предоставлял вам вычет или предоставил его в меньшем размере, то по окончании года вы можете обратиться в налоговую инспекцию по месту вашего жительства за его получением (п. 4 ст. 218 НК РФ).Для этого в инспекцию нужно подать:

Налоговая инспекция должна проверить декларацию и документы в течение трех месяцев со дня их представления, то есть провести их камеральную проверку (п. 2 ст. 88 НК РФ). По общему правилу деньги должны быть перечислены вам в течение месяца с момента окончания камеральной проверки (п. 6 ст. 78 НК РФ; п. 11 Информационного письма Президиума ВАС РФ от 22.12.2005 № 98). |

Процедура получения налогового вычета на законных основаниях — статья 218 НК РФ

Вы имеете право на налоговый вычет

Здравствуйте, дорогие читатели!

У одной моей знакомой, бывшей сокурсницы, не слишком гладко сложилась жизнь в личном плане. Ей 28 и она одна воспитывает сынишку, при этом работает за «белую» зарплату и является специалистом своего дела. Видимся мы редко, но недавно случайно встретились в супермаркете и забежали в кафетерий, чтобы обсудить последние новости.

https://www.youtube.com/watch?v=YxnhmaSg7aE

Я не из тех людей, кто жалуется на жизнь, считаю, что все в наших руках, но жалобы подруги на постоянную нехватку денег вполне понимаю. В процессе разговора, мы коснулись проблемы вычета налогов из зарплаты и меня «осенило», ведь ей положен налоговый вычет. Согласитесь, иногда не хватает 2–3 тысячи, но и они на дороге не лежат.

Я рассказала подруге о ее законных правах, а сегодня собираюсь ознакомит с этой темой вас. Во-первых, эта тема напрямую касается бухгалтерского дела, а во-вторых, знать и защищать свои права должен каждый.

Прядок вычетов, это 218-я статья налогового кодекса и в рамках темы мы рассмотрим:

- Какие категории лиц могут претендовать на налоговый вычет.

- Как рассчитывается сумма вычета и в какие сроки она выплачивается.

- Как составить заявление на получение стандартного налогового вычета, перечень документов, которые нужно предоставить.

- Нюансы при оформлении в случаях, которые не классифицируются, как стандартные.

Давайте разбираться, возможно и вам положена компенсация от государства, а вы об этом не знаете.

Порядок расчета и выплаты стандартных налоговых вычетов по НДФЛ регулирует статья 218 НК РФ. Стандартные вычеты распространяются на граждан с детьми, инвалидов, военнослужащих. Подробнее о предоставлении стандартных налоговых вычетов в 2015 году, а так же: образец заявления, коды и размеры стандартных вычетов на ребенка вы найдете ниже.

Основное отличие стандартных от всех других видов налоговых вычетов заключается в том, что они не обусловлены наличием тех или иных расходов у налогоплательщика. Главный критерий предоставления таких вычетов — принадлежность гражданина к категориям лиц, которым они предоставляются.

Стандартный вычет на ребенка в 2015 году

Вычет производится на каждого ребенка у налогоплательщиков, на обеспечении которых находится ребенок и которые являются родителями или супругами родителей каждого ребенка у налогоплательщиков, которые являются опекунами или попечителями, приемными родителями.

Вычет на детей предоставляется в не зависимости от получения других стандартных вычетов и действует до месяца, в котором доход налогоплательщиков, исчисленный нарастающим итогом с начала года превысил 280 000 рублей.

- Вычет на первого ребенка (код 114) в 2015 году составит 1400 рублей;

- На второго ребенка (код 115) – 1 400 рублей;

- Вычет на третьего ребенка (код 116) в 2015 году составит 3000 рублей;

- Вычет на ребенка-инвалида (код 117) – 3000 руб.

Налоговый вычет производится на каждого ребенка: в возрасте до 18 лет и на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет у родителей и (или) супругов родителей, опекунов или попечителей, приемных родителей.

Налоговый вычет может предоставляться в двойном размере одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей от его получения.

Как правило, стандартный налоговый вычет работодатель оформляет «автоматически», однако вам следует уточнить эту информацию, а также предоставлять вовремя работодателю информацию о своих новорожденных и приемных детях.

Скачать бланк заявления на стандартный налоговый вычет.

Более подробно о налоговом вычете на ребенка с примерами

В размере 3000 рублей за каждый месяц для лиц:

- получивших или перенесших лучевую болезнь и другие заболевания, связанные с радиационным воздействием вследствие катастрофы на Чернобыльской АЭС

- принимавших в 1986 — 1987 годах участие в работах по ликвидации последствий катастрофы на Чернобыльской АЭС

- военнослужащих, граждан, уволенных с военной службы, а также военнообязанных, призванных на специальные сборы и привлеченных в для выполнения работ, связанных с ликвидацией последствий катастрофы на Чернобыльской АЭС

- начальствующего и рядового состава органов внутренних дел, Государственной противопожарной службы, в том числе граждан, уволенных с военной службы, проходивших в 1986 — 1987 годах службу в зоне отчуждения Чернобыльской АЭС;

- военнослужащих, граждан, уволенных с военной службы, а также военнообязанных, призванных на военные сборы и принимавших участие в 1988 — 1990 годах в работах по объекту «Укрытие»

- ставших инвалидами, получившими или перенесшими лучевую болезнь и другие заболевания вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча

- участвовавших в испытаниях ядерного оружия в атмосфере и боевых радиоактивных веществ, учениях с применением такого оружия до 31 января 1963 года

- участвовавших в подземных испытаниях ядерного оружия в условиях нештатных радиационных ситуаций и действия других поражающих факторов ядерного оружия

- участвовавших в ликвидации радиационных аварий, происшедших на ядерных установках надводных и подводных кораблей и на других военных объектах и зарегистрированных в установленном порядке федеральным органом исполнительной власти, уполномоченным в области обороны

- участвовавших в работах (в том числе военнослужащих) по сборке ядерных зарядов до 31 декабря 1961 года

- участвовавших в подземных испытаниях ядерного оружия, проведении и обеспечении работ по сбору и захоронению радиоактивных веществ

- инвалидов Великой Отечественной войны

- инвалидов из числа военнослужащих, ставших инвалидами I, II и III групп вследствие ранения, контузии или увечья, полученных при защите СССР, РФ или при исполнении иных обязанностей военной службы, либо полученных вследствие заболевания, связанного с пребыванием на фронте, либо из числа бывших партизан, а также других категорий инвалидов, приравненных по пенсионному обеспечению к указанным категориям военнослужащих

В размере 500 рублей за каждый месяц для лиц:

Налоговый кодекс РФ Статья 218

- Героев Советского Союза и Героев РФ, лиц, награжденных орденом Славы трех степеней;

- лиц вольнонаемного состава Советской Армии и Военно-Морского Флота СССР, органов внутренних дел СССР и государственной безопасности СССР, занимавших штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лиц, находившихся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии

- участников Великой Отечественной войны, боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав армии, и бывших партизан

- лиц, находившихся в Ленинграде в период его блокады в годы Великой Отечественной войны с 8 сентября 1941 года по 27 января 1944 года независимо от срока пребывания

- бывших узников концлагерей, гетто и других мест принудительного содержания, созданных фашистской Германией и ее союзниками в период Второй мировой войны

- инвалидов с детства, а также инвалидов I и II групп;

- лиц, получивших или перенесших лучевую болезнь и другие заболевания, связанные с радиационной нагрузкой, вызванные последствиями радиационных аварий на атомных объектах гражданского или военного назначения, а также в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику

- младший и средний медицинский персонал, врачей и других работников лечебных учреждений, получивших сверхнормативные дозы радиационного облучения при оказании медицинской помощи и обслуживании в период с 26 апреля по 30 июня 1986 года, а также лиц, пострадавших в результате катастрофы на Чернобыльской АЭС и являющихся источником ионизирующих излучений; лиц, отдавших костный мозг для спасения жизни людей

- рабочих и служащих, а также бывших военнослужащих и уволившихся со службы лиц начальствующего и рядового состава органов внутренних дел, Государственной противопожарной службы, сотрудников учреждений и органов уголовно-исполнительной системы, получивших профессиональные заболевания, связанные с радиационным воздействием на работах в зоне отчуждения Чернобыльской АЭС

- лиц, принимавших в 1957 — 1958 годах непосредственное участие в работах по ликвидации последствий аварии в 1957 году на производственном объединении «Маяк», а также занятых на работах по проведению защитных мероприятий и реабилитации радиоактивно загрязненных территорий вдоль реки Теча в 1949 — 1956 годах

- лиц, эвакуированных (переселенных), а также выехавших добровольно из населенных пунктов, подвергшихся радиоактивному загрязнению вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча

- лиц, эвакуированных (в том числе выехавших добровольно) в 1986 году из зоны отчуждения Чернобыльской АЭС, подвергшейся радиоактивному загрязнению

- родителей и супругов военнослужащих, погибших вследствие ранения, контузии или увечья, полученных ими при защите СССР, Российской Федерации или при исполнении иных обязанностей военной службы, либо вследствие заболевания, связанного с пребыванием на фронте, а также родителей и супругов государственных служащих, погибших при исполнении служебных обязанностей

- граждан, уволенных с военной службы или призывавшихся на военные сборы, выполнявших интернациональный долг в Республике Афганистан и других странах, в которых велись боевые действия, а также граждан, принимавших участие в соответствии с решениями органов государственной власти РФ в боевых действиях на территории РФ

Основные моменты Из статьи 218 налогового кодекса РФ:

Налогоплательщикам, имеющим право более чем на один стандартный налоговый вычет, предоставляется максимальный из вычетов. Вычет на детей предоставляется независимо от предоставления других стандартных налоговых вычетов.

https://www.youtube.com/watch?v=YdU9ithkbCQ

Стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

Что такое и кому предоставляются стандартные налоговые вычеты по НДФЛ

Граждане РФ, получающие доходы, с которых выплачивался в бюджет НДФЛ в размере 13%, имеют право на получение налоговых льгот. К их числу относятся и так называемые стандартные налоговые вычеты. Они предоставляются в фиксированном размере, если налогоплательщики соответствуют критериям, определенным НК РФ, и имеют соответствующий статус.

Что это такое и какие существуют виды по НДФЛ?

Все лица, которые трудоустроены и получают заработную плату или имеют другие доходы, обязаны отдавать их часть в бюджет в виде 13% НДФЛ.

Как правило, исчисление суммы налога и его уплата в бюджет производится работодателем или иным налоговым агентом. Поэтому не всегда налогоплательщик задумывается над правилами и процедурами такого расчета. При этом он имеет полное право воспользоваться предлагаемой государством льготой на частичное возмещение уплаченного налога.

Справка. Стандартный налоговый вычет – это фиксированная сумма, размер которой зависит от статуса налогоплательщика и его соответствия указанным НК условиям. На эту сумму происходит ежемесячное уменьшение налоговой базы для расчета НДФЛ. Следствием является снижение размера налогового платежа и увеличение заработка, получаемого на руки.

Порядок применения данной льготы указан в ст. 218 НК РФ. Здесь же зафиксированы два ее вида:

- вычет непосредственно на налогоплательщика, т.е. оформленный им на себя;

- вычет, оформляемый физическим лицом на своих детей.

Кому предоставляются?

Вне зависимости от вида вычета, его размер является фиксированным. Поэтому ежемесячно база налогообложения будет уменьшаться на одну и ту же сумму.

Чтобы воспользоваться указанным правом, физлицо должно соблюсти ряд условий:

- Получать доходы, с которых выплачивается в бюджет 13% НДФЛ.

- Относиться к категории налоговых резидентов РФ. К ним причисляют лиц, которые фактически находятся в России не меньше 183 дней за 12 месяцев подряд.

- Оформить заявление на имя работодателя или в адрес налогового органа (с предоставлением заполненной декларации 3-НДФЛ).

- Подтвердить свой статус и возможность получения льготы соответствующими документами.

- Соответствовать условиям, прописанным в ст. 218 Налогового кодекса.

Внимание! Если налогоплательщик выполнил указанные требования, то ему будет оформлена льгота. Работодатель или налоговый орган произведет все требующиеся корректировки и выплаты.

Описание, лимит и сумма «на себя»

Данный вид налоговых льгот предоставляется отдельным категориям налогоплательщиков, получивших соответствующий статус.

Например, это чернобыльцы, инвалиды, лица, пострадавшие из-за лучевой болезни после аварии в 1957 году на ПО «Маяк», инвалиды ВОВ, Герои Советского Союза и РФ, блокадники и т.д.

Им предоставляются личные вычеты по НДФЛ в размере 3 000 рублей или 500 руб.

| Лица, получившие или перенесшие лучевую болезнь и другие заболевания из-за радиационного воздействия, а также инвалидность после катастрофы на Чернобыльской АЭС либо из-за работ по ликвидации последствий |

| Лица, принимавшие в 1986 — 1987 годах участие в работах по ликвидации последствий катастрофы на Чернобыльской АЭС в пределах зоны отчуждения, включая сотрудников Государственной противопожарной службы |

| Военнослужащие и военнообязанные, призванные на военные сборы и принимавших участие в ликвидации последствий катастрофы на ЧАЭС, а также в 1988 — 1990 годах в работах по объекту «Укрытие» |

| Инвалиды и лица с лучевой болезнью и другими заболеваниями вследствие аварии в 1957 году на ПО «Маяк» и сбросов радиоактивных отходов в р. Теча |

| Лица, участвовавшие в испытаниях ядерного оружия и боевых радиоактивных веществ до 31 января 1963 года или в нештатных ситуациях, в работах по сборке ядерных зарядов до 31 декабря 1961 г., а также в в подземных испытаниях ядерного оружия, проведении и обеспечении работ по сбору и захоронению радиоактивных веществ |

| Ликвидаторы радиационных аварий на ядерных установках надводных и подводных кораблей и на других военных объектах |

| Инвалиды ВОВ |

| Инвалиды-военнослужащие вследствие ранения, контузии или увечья, полученных при защите Родины |

Пример. Сергейчук С.В. является трудоустроенным и получает зарплату 27 тыс. рублей. В 1987 г. он служил в Государственной противопожарной службе и был направлен в зону отчуждения ЧАЭС.

Поэтому ему положен вычет в размере 3 000 рублей. Налогооблагаемый доход Сергейчука С.В. уменьшится до 27 000 — 3 000 = 24 000 рублей.

Из этой суммы он должен оплатить НДФЛ 24 000 х 0,13 = 3 120 рублей ежемесячно.

| Герои Советского Союза и РФ, лица, награжденные орденом Славы трех степеней |

| Лица вольнонаемного состава СА и ВМФ СССР, ОВД СССР и госбезопасности СССР в составе действующей армии в период Великой Отечественной войны |

| Участники ВОВ, боевых операций по защите СССР |

| Блокадники-ленинградцы в годы ВОВ с 8 сентября 1941 года по 27 января 1944 года |

| Бывшие узники концлагерей, гетто и и т.д. |

| Инвалиды с детства, а также инвалиды I и II групп |

| Лица с лучевой болезнью и другие заболеваниями, связанными с радиационной нагрузкой |

| Медики, получившие сверхнормативные дозы радиационного облучения при оказании медпомощи и обслуживании в период с 26 апреля по 30 июня 1986 года и т.д. |

| Лица, отдавшие костный мозг для спасения жизни людей |

| Лица, получившие профзаболевания в зоне отчуждения ЧАЭС |

| Лица, принимавшие в 1957 — 1958 годах непосредственное участие в работах по ликвидации последствий аварии в 1957 году на ПО «Маяк» и в мероприятиях вдоль реки Теча в 1949 — 1956 годах, а также эвакуированные и выехавшие с этих территорий |

| Лица, эвакуированные в 1986 году из зоны отчуждения ЧАЭС |

| Родители и супруги военнослужащих, погибших вследствие ранения, контузии или увечья, полученных ими при защите Родины или при исполнении иных обязанностей военной службы, либо вследствие заболевания и т.д. |

Пример. Яковенко П.Т. является инвалидом детства, а на данный момент он трудится бухгалтером. Его заработная плата составляет 31 тыс. рублей. В соответствии со своим статусом, Яковенко П.Т. может оформить налоговый вычет 500 рублей. Тогда ежемесячная сумма НДФЛ составит (31 000 — 500) х 0,13 = 3 965 рублей.

https://www.youtube.com/watch?v=Jqw5fZoCyW0

Особенность стандартного вычета, который может получить налогоплательщик на себя, заключается в том, что у налогоплательщика есть возможность претендовать сразу на несколько льгот.

Гражданину нередко оформляют не один социальный статус. Однако в ст.

218 НК сказано, что в ситуации, когда лицо претендует на более чем один вычет «на себя», ему будет установлен лишь один, но максимальный из полагающихся вычетов.

Пример. Сиваков Т.С. является инвалидом 2-й группы, в связи с чем ему полагается вычет 500 рублей. Однако в 1989 г.

, до получения инвалидности, он как военнослужащий принимал участие в работах по проекту «Укрытие» на Чернобыльской АЭС. Этот факт дает ему право претендовать на вычет в 3 000 рублей.

Поскольку вторая льгота больше по размеру, чем первая, то конечная льгота Сивакову будет оформлена в размере 3 000 рублей.

Размер и условия получения на ребенка

Граждане РФ имеют право получить налоговые льготы за детей, которые находятся у них на обеспечении. Причем это могут быть как родные, так и усыновленные или подопечные дети.