22-й разряд — группа аналитического кода синтетического счета объекта учета раздела 4 Плана счетов бюджетного учета; 23-й разряд — вид аналитического кода синтетического счета объекта учета раздела 4 Плана счетов бюджетного учета; с 24-го по 26-й разряд — код операции сектора государственного управления.

Разряд 23 — вид аналитического кода синтетического счета объекта учета. Он принимает значения от 1 до 9. Например, по объекту учета первого раздела Инструкции «Нефинансовые активы» первой группы «Основные средства» — «Основные средства — недвижимое имущество учреждения» его значения таковы:

- Счет 020500000 — Расчеты по доходам

- Рабочий план счетов бюджетного учета на 2021 год

- Счета бюджетного учета в 2021 году

- План счетов бухгалтерского учета в 2021 году

- Счет 302 в бюджетном учете

- План счетов бухгалтерского учета 2021 в бюджетных организациях

- Как вести бухгалтерский учет в казенном учреждении в 2021 году

- Приказ Минфина РФ от 16 декабря 2010 г

- Самые важные новации 2021 года в учете, отчетности и бюджетной классификации

- Новый план счетов бухгалтерского учета в бюджетных организациях в 2021 году

- Порядок применения счета 209 00: учитываем изменения

- План счетов бюджетного учёта на 2021 год — инструкция 162н

- Корреспонденция Счета 205 Со Счетом 40110 Кэк 150 В 2021 Году

- 19 Апреля 2021Учет доходов в свете последних изменений в КОСГУ

- 205 31 счет

- Коды счетов бюджетного учета в 2021 году

Счет 020500000 — Расчеты по доходам

начисление доходов отражается по дебету соответствующих счетов аналитического учета счета 020500000 «Расчеты по доходам» (020511560, 020521560, 020531560, 020541560, 020551560 — 020553560, 020561560, 020571560 — 020575560, 020581560) и кредиту соответствующих счетов аналитического учета счета 040110000 «Доходы текущего финансового года» (040110110 — 040110180);

перечисление сумм возвратов доходов бюджета плательщикам отражается по дебету соответствующих счетов аналитического учета счета 020500000 «Расчеты по доходам» (020511560, 020521560, 020531560, 020541560, 020551560 — 020553560, 020561560, 020571560 — 020575560, 020581560) и кредиту соответствующих счетов аналитического учета счетов 021002000 «Расчеты с финансовым органом по поступлениям в бюджет» (021002110 — 021002180), 021004000 «Расчеты по распределенным поступлениям к зачислению в бюджет» (021004110 — 021004180);

Рабочий план счетов бюджетного учета на 2021 год

Кроме этого, ПС бюджетного учета предусмотрен забалансовый счет 31. Они используются так же, как в учете коммерческих организаций, то есть приход отражается только по дебету, а выбытие — только по кредиту, без корреспонденций.

За балансом учитываются объекты учреждения, которые не находятся в оперативном управлении, объекты, которые по инструкции не должны быть на балансе, а также прочие активы и обязательства, перечисленные в инструкции.

Кроме того, организация может самостоятельно ввести дополнительные забалансовые счета для контроля сохранности и управленческого учета.

Особую группу составляют непроизведенные активы, включающие в себя землю и ресурсы недр, которые могут отражаться по первоначальной стоимости только с момента их участия в экономическом обороте.

Еще одним отличием от учета в коммерческих организациях является наличие счета для вложений в нефинансовые активы.

Он предназначен для отражения фактической стоимости нефинансовых активов при изготовлении или приобретении, в том числе материально-производственных запасов.

Счета бюджетного учета в 2021 году

При составлении отчетности за 2021 г., бухгалтеры должны обеспечить приведение Плана счетов в соответствие с Приказом № 209н. Указанным изменениям соответствует корректировка Плана счетов, предусмотренная приложением № 6 к Приказу № 209н.

Рекомендуем прочесть: Возврат Денег За Лечение Зубов C Страховой Компании

Государственные органы, органы местного самоуправления и иные организации, учреждения и юридические лица, чья деятельность связана с бюджетными средствами (далее — субъекты) имеют право, при необходимости и с учетом положений Инструкции, вводить дополнительные аналитические коды синтетических счетов или (и) забалансовые счета.

План счетов бухгалтерского учета в 2021 году

Лицо, ведущее бухгалтерский учет, в обязательном порядке утверждает учетную политику. Приложением или одним из разделов Положения об учетной политике является рабочий план счетов, который разрабатывается на основании плана счетов, утвержденного законодателями.

- Расчетный счет:

- поступила оплата от покупателя – Дт 51 Кт 62;

- оплачены налоги, страховые взносы – Дт 68, 69 Кт 51;

- выплачена зарплата – Дт 70 Кт 51;

- произведена оплата поставщику – Дт 60 Кт 51.

- Приобретение основных средств:

- поступил объект основных средств от поставщика – Дт 08 Кт 60;

- выделен НДС при покупке объекта основного средства – Дт 19 Кт 60;

- НДС предъявлен к вычету – Дт 68 Кт 19;

- введен в эксплуатацию объект основных средств – Дт 01 Кт 08;

- начислена амортизация – Дт 20, 23, 26, 44 и т. д. Кт 02.

- Расчеты с персоналом по зарплате:

- начислена заработная плата — Дт 20, 23, 26, 44 и т. д. Кт 70;

- удержан НДФЛ – Дт 70 Кт 68;

- выплачена зарплата персоналу – Дт 70 Кт 51, 50;

- начислены взносы от зарплаты – Дт 20, 23, 26, 44 и т. д. Кт 69.

- Выручка:

- начислена выручка по обычным видам деятельности – Дт 62 Кт 90;

- начислен НДС – Дт 68 Кт 62.

Счет 302 в бюджетном учете

С вступлением в 2021 году в действие Инструкции 209н, утвержденной приказом Минфина от 29.11.2021 года будут применяться новые детализированные КОСГУ. В зависимости от того, кто является кредитором, для кого производятся начисления и выплаты, следует использовать следующие коды:

Согласно Инструкции 157н, по счету 302 в бюджетном учете обязательства могут быть приняты в иностранной валюте. В этом случае параллельно ведется учет в рублевом эквиваленте. При переоценке задолженности по состоянию на отчетные даты возникающие положительные или отрицательные курсовые разницы относят на финансовый результат текущего периода от переоценки активов.

План счетов бухгалтерского учета 2021 в бюджетных организациях

Эта политика регламентируется Инструкцией по бюджетному учету, которая служит основой для разрабатываемой каждым органом собственной политики бюджетного учета. Эта инструкция ограничивает проявления «самодеятельности» бюджетных организаций при самостоятельной разработке собственных правил учета, и одновременно является основой этих правил и принципов.

https://www.youtube.com/watch?v=f3MYRiXFtLY

Все эти организации входят в систему так называемой государственной учетной политики, которая представляет собой строго определенный порядок бюджетного учета в органах государственной, территориальной, муниципальной власти, внебюджетных фондов и др.

Как вести бухгалтерский учет в казенном учреждении в 2021 году

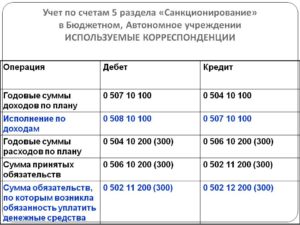

Отличительной особенностью учета в казенных учреждениях является обязательное санкционирование произведенных расходов. Такие операции отражаются на специальных счетах ПСБУ — 0 500 00 000. Так, для отражения обязательств текущего периода и плановых лет используется сч.

0 502 00 000 «Обязательства». Отметим, что регистрировать операции необходимо только на основании документов, подтверждающих факт принятия конкретного обязательства.

Перечень такой документации, которую будет применять организация в своей деятельности, следует закрепить в учетной политике.

Рекомендуем прочесть: Участники Войны За Австрийское Наследство

Как отмечено выше, состав и порядок составления отчетности для таких организаций установлен Приказом Минфина № 191н. С особенностями составления бюджетных отчетных форм и актуальными бланками можно ознакомиться в статье «Как отчитываются бухгалтеры бюджетных организаций».

Приказ Минфина РФ от 16 декабря 2010 г

Положения Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений в части первичных учетных документов применяются в соответствии с учетной политикой субъекта учета и положениями приказа Министерства финансов Российской Федерации от 30 марта 2015 г. N 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению» (зарегистрирован в Министерстве юстиции Российской Федерации 2 июня 2015 г., регистрационный номер 37519; официальный интернет — портал правовой информации http://www.pravo.gov.ru, 8 июня 2015 г.).

На основании статьи 165 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2005, N 1, ст. 8; 2006, N 1, ст. 8; 2007, N 18, ст. 2117; N 45, ст. 5424), пунктов 4 и 5 постановления Правительства Российской Федерации от 7 апреля 2004 г.

N 185 «Вопросы Министерства финансов Российской Федерации» (Собрание законодательства Российской Федерации, 2004, N 15, ст. 1478; N 49, ст. 4908; 2007, N 45, ст. 5491; N 5, ст.

411) и в целях нормативно-правового регулирования в сфере ведения бухгалтерского учета государственными (муниципальными) бюджетными учреждениями, в отношении которых в соответствии с положениями частей 15 и 16 статьи 33 Федерального закона от 8 мая 2010 г.

N 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» (Собрание законодательства Российской Федерации, 2010, N 19, ст.

2291) органами государственной власти (государственными органами), органами местного самоуправления принято решение о предоставлении им субсидий из соответствующего бюджета в соответствии с пунктом 1 статьи 78.1 Бюджетного кодекса Российской Федерации (далее — бюджетные учреждения), приказываю:

Самые важные новации 2021 года в учете, отчетности и бюджетной классификации

Памятка по проверке приложенных к Авансовым отчетам документов – в «Энциклопедии решений. Госсектор: учет, отчетность, финконтроль» интернет-версии си стемы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

Согласно изменениям в ст. 69.2 Бюджетного кодекса, внесенными Федеральным законом от 18 июля 2021 г.

№ 178-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации и статью 3 Федерального закона «О внесении изменений в Бюджетный кодекс Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации» государственное (муниципальное) задание для учреждений на 2021 год должно быть сформировано без использования ведомственных перечней услуг и работ). За невыполнение объемных или качественных показателей задания теперь предусмотрена административная ответственность, установленная ст. 15.15.5-1 КоАП.

Новый план счетов бухгалтерского учета в бюджетных организациях в 2021 году

План счетов нового формата включает в себя свыше 1,5 тысяч счетов синтетического характера. Одновременно с этим, в процессе формирования персонального плана компания должна включать только то, что необходимо.

https://www.youtube.com/watch?v=IalTNND0HvU

Прежде чем приступить к рассмотрению основного вопроса изначально рекомендуется ознакомиться с общими теоретическими сведениями. Это позволит исключить вероятности возникновения различного недопонимания.

2. Библиотечный фонд с 2021 года учитывается не на отдельном счете 10137, а в составе Прочих основных средств 10138. Как и в предыдущем случае, в межотчетный период необходимо перевести уже стоящие на учете основные средства и амортизацию по ним, а с 1.01.2021г. принимать библиотечный фонд на его новый счет.

Инвестиционная недвижимость — это имущество во владении и (или) пользовании, которое предназначено исключительно для предоставления в аренду или субаренду и не используемого для выполнения основной деятельности учреждения.

Порядок применения счета 209 00: учитываем изменения

Исходя из этого учреждениям уже сейчас необходимо проанализировать задолженность, числящуюся на соответствующих аналитических счетах счета 209 00 и счета205 00, с целью перевода ее на новые аналитические счета 209 00 к концу года.

- Учет задолженности дебиторов по ущербу и иным доходам в иностранных валютах одновременно ведется в соответствующей иностранной валюте и в рублевом эквиваленте на дату начисления задолженности (признания доходов).

- Переоценка расчетов плательщиков по ущербу и иным доходам в иностранных валютах осуществляется на дату совершения операций по оплате (возврату) расчетов в соответствующей иностранной валюте.

- Положительные (отрицательные) курсовые разницы, возникшие при расчете рублевого эквивалента, относятся на увеличение (уменьшение) расчетов по доходам в иностранной валюте с отнесением курсовых разниц на финансовый результат текущего финансового года от переоценки активов.

Согласно п. 6 ст. 15 Федерального закона от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» медицинские организации ведут раздельный учет по операциям со средствами обязательного медицинского страхования.

Рабочий план счетов бухгалтерского учета разрабатывается и утверждается учреждением на основе Плана счетов бюджетного учета и Инструкции по его применению. Номер счета бюджетного учета состоит из двадцати шести разрядов (таблица 1):

План счетов бюджетного учёта на 2021 год — инструкция 162н

В 2021 году при формировании своей учётной политики все российские бюджетные организации, включая органы государственной власти и органы местного самоуправления, обязаны руководствоваться положениями Приказа Минфина РФ №162н от 6 декабря 2010 г.

Издание данного нормативного акта преследовало целью ввести единое нормативно-правовое регулирование в сфере учёта бюджетных средств, которые предоставляются субъектам в виде субсидий из федерального бюджета.

Приказ №162н адресован всем получателям бюджетных средств, обладающим при этом бюджетными полномочиями.

В первом приложении к Приказу приводится непосредственно План счетов бюджетного учёта, во втором – Инструкция по применению Плана.

На нашем сайте можно скачать полный текст Приказа, План счетов бюджетного учёта на 2021 год с изменениями и дополнениями, а также Инструкцию 162н по применению Плана счетов бюджетного учёта, которая поможет пользоваться таблицей с кодами и разрядами счетов, укажет на порядок применения группировочных счетов при учёте различных операций, и в целом даст пояснения относительно каждого раздела финансового учёта бюджетных средств.

Корреспонденция Счета 205 Со Счетом 40110 Кэк 150 В 2021 Году

Корреспонденция счетов: Как отразить в учете бюджетного учреждения здравоохранения заготовку донорской крови, предназначенной для продажи? Согласно учетной политике учреждения готовая продукция учитывается по плановой себестоимости.

– 0 205 00 000 «Расчеты по доходам» – на нем отражаются суммы доходов (поступлений), начисленные учреждением в момент появления требований к их плательщикам, возникающих в силу договоров, соглашений (в том числе суммы поступившей от плательщиков предварительной оплаты), а также при выполнении учреждением возложенных на него согласно законодательству РФ функций;

19 Апреля 2021Учет доходов в свете последних изменений в КОСГУ

– 0 205 00 000 «Расчеты по доходам» – на нем отражаются суммы доходов (поступлений), начисленные учреждением в момент появления требований к их плательщикам, возникающих в силу договоров, соглашений (в том числе суммы поступившей от плательщиков предварительной оплаты), а также при выполнении учреждением возложенных на него согласно законодательству РФ функций;

– 0 209 00 000 «Расчеты по ущербу и иным доходам» – он предназначен для учета расчетов по суммам выявленных недостач, хищений, порчи денежных средств и иных ценностей, других сумм причиненного ущерба имуществу учреждения, подлежащих возмещению виновными лицами в установленном законодательством РФ порядке, по суммам предварительной оплаты, не возвращенным контрагентом в случае расторжения договоров (иных соглашений), в том числе по решению суда, по суммам задолженности подотчетных лиц, своевременно не возвращенным (не удержанным из заработной платы), по суммам задолженности за неотработанные дни отпуска при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, по суммам излишне произведенных выплат, по суммам принудительного изъятия, в том числе при возмещении ущерба в соответствии с законодательством РФ, при возникновении страховых случаев, по суммам ущерба, причиненного вследствие действия (бездействия) должностных лиц организации, а также по суммам компенсации расходов, понесенных учреждениями в связи с реализацией требований, установленных законодательством РФ.

205 31 счет

Бюджетное учреждение осуществляет свою деятельность в соответствии с предметом и целями деятельности, определенными в соответствии с федеральными законами, иными нормативными правовыми актами, муниципальными правовыми актами и уставом (п.

Корреспонденция счетов: Бюджетное учреждение в рамках приносящей доход деятельности предоставляет внаем жилые помещения в общежитии иногородним работникам. Работники оплату проживания производят в безналичной форме. Как отразить в учете учреждения данные операции?

Коды счетов бюджетного учета в 2021 году

Понятие «бюджетный учет» применяется только к определенным госструктурам, которые перечислены в приказе № 162н, например казенным учреждениям, госорганам, внебюджетным фондам. Остальные госучреждения ведут бухгалтерский учет, правила которого оговорены в соответствующих планах счетов (приказы № 174н и № 183н).