Пеня – неустойка, выставленная дебитору за каждый день просрочки платежа. Это метод штрафной санкции, который призван побудить должника скорее погасить свои долги. Чаще всего пеня начисляется за неуплату услуг ЖКХ и налогов.

Для юридического лица особенно актуален второй случай. Бывает, что предприятие не имеет средств к уплате налогов или умышленно их скрывает. Начисление пени, как и увеличение любого другого обязательства, должно быть отражено в бухгалтерском учете.

Проводки по начислению пени рассмотрим в статье.

- Где должна быть учтена неустойка?

- Пбу о пени

- Характеристика счета 99

- Как оплачиваются пени?

- Бухгалтерские проводки по учету налогов и сборов

- По каким видам налогов начисляется пеня?

- Неуплата федеральных налогов

- Контировки по другим видам пени

- Особенности отражения пени

- Примеры проводок при начислении штрафа или пени по налогу

- Причины начисления штрафов по налогам

- Штраф и пеня: в чем их отличия

- Отображение штрафных санкций в бух.учете по налогам 2021

- Типичные проводки по начислению и уплате взысканий по сборам

- Начисление пеней и штрафов по налогам: проводки для бухучета

- Как отразить пени в бухгалтерском учете проводки

- Проводки по начислению и уплаты пени по налогам: на прибыль, НДС, НДФЛ

- Что такое неустойка как объект бухгалтерского учета?

- Отражение в бухгалтерском учете санкций по договорам с контрагентами

- Учет штрафов по налогам в бухучете

- Как отражаются в учете уплаченные штрафы (пени) обязанной стороной договора?

- Учет пеней в бухгалтерском учете

- Виды существующих штрафных санкций

- Неустойка и НДС: начислять ли налог?

Где должна быть учтена неустойка?

Пеня – это обязательство, которое возрастает с каждым днем. Соответственно, ее величина должна быть показана в пассиве баланса. На основании чего составляется первая форма отчетности? Конечно же счетов бухгалтерского учета.

Получается, как только возникнет обязательство такого рода, его необходимо занести в дебет и кредит двух разных счетов, т. е. составить проводки по налогам и санкциям.

Бухгалтерские услуги, а точнее, лица, их оказывающие, без труда справятся с такой задачей.

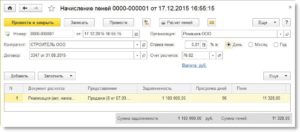

Для отражения пени за неоплаченные вовремя налоги и сборы используется счет 99, который создан для сбора сумм прибыли и убытков предприятия. Именно сюда бухгалтер запишет сумму увеличенного вследствие штрафа налогового обязательства. В корреспонденцию вступит счет 68 «Начисление пени по налогам». Бухгалтерские проводки пока ограничатся одной записью: Дт 99 Кт 68.

Пбу о пени

Бухгалтерский учет признает пеню как прочий расход, который никаким образом не участвует в определении налоговой базы при расчете налога на прибыль. Убедиться в том, что обязательства такого рода действительно должны быть отражены на счете 99 позволяет п. 83 ПБУ и Инструкция по применению типового плана счетов.

Санкции за нарушение налогового законодательства РФ вносят в состав убытка предприятия, сюда же должны быть включены и пени за просроченные платежи по налогам и сборам.

При внесении сумм в дебет 99 счета возникает необходимость указать сумму в финансовой отчетности: в строке 2460. Получается, что величина неустойки уменьшает чистую прибыль компании, при этом не изменяя показатель в строке 2300.

Следовательно, проводки на штрафы и пени по налогам не влияют на данные налогового учета.

Характеристика счета 99

Счет «Прибыли и убытки» служит для сбора информации и выведения конечного результата о финансовой деятельности предприятия. Он имеет активно-пассивную структуру. В дебете указываются суммы потерь, а в кредите – доходов.

Счет закрывают перед составлением годовой отчетности. Конечное сальдо по одной из сторон списывают на «Нераспределенную прибыль (непокрытый убыток)».

Аналитический учет на счете создается таким образом, чтобы потом перенести все необходимые данные в финансовую отчетность.

Помимо 68 счета, 99-й корреспондирует со многими счетами. Например, 90, 91, 51, 01, 20, 41, 43 и другими. Сюда списывается общий результат как от положительно влияющих на экономическую деятельность факторов, так и отрицательных (пропажа, порча ТМЦ, результаты ЧП, просрочки по кредитам и займам, начисление пени по налогам).

Бухгалтерские проводки составляются по принципу: увеличение обязательств в кредите, увеличение средств в дебете. Всякий раз получая доход, его в конце месяца списывают контировкой Дт 99 Кт 91.1 (90). При возникновении потерь счет кредитуется.

Как оплачиваются пени?

Неустойки имеют достаточный размер в денежном выражении, чтобы поторопить дебитора поскорее оплатить счета. Отражения в бухгалтерском учете уплаты пеней происходит с записью Дт 68 «Пени» Кт 51. В роли кредитуемого может выступать и другой счет.

Например, «Касса» или «Расчеты по краткосрочным займам», если неустойка была уплачена за счет полученных в долг средств.

Как видно, начисление пени невыгодно предприятию: при ее погашении уменьшается обязательство по платежам, но убыток ничем не покрывается.

Бухгалтерские проводки по учету налогов и сборов

Для отражения обязательств по обязательным платежам в бюджет предусмотрен счет 68. Аналитический учет строится из субсчетов, описывающий каждый налог или сбор, которые должны быть оплачены предприятием в определенный срок. Счет активно-пассивный.

Начисление налоговых и прочих платежей в бюджет происходит при помощи корреспонденции кредита 68 с дебетом того счета, к которому они относятся. Например, налог на прибыль отражается проводкой Дт 99 Кт 68 с использованием соответствующих субсчетов.

Для налога на имущество, транспортные средства, ресурсы, используемые в процессе экономической деятельности, применяют счета их учета (01, 20, 91). Если налоги взимаются с физических лиц, в корреспонденции участвуют счета расчетов с ними 70, 75.

По каким видам налогов начисляется пеня?

Предприятие обязуется своевременно оплачивать счета, предъявляемые государством (налоговой инспекцией в частности).

Все, чем владеет юридическое лицо и от использования чего получает доход, облагается налогом. НДС, налог на прибыль, акцизы – подобные суммы «уходят» в федеральный бюджет.

Платежи за пользование землей, имуществом и природными ресурсами обычно поступают в местную или региональную копилку государства.

https://www.youtube.com/watch?v=XGaiORZGqTs

Каждый из существующих для юридического лица налогов должен быть оплачен в срок. Следовательно, неважно, по какому виду платежа произошло начисление пени по налогам. Проводки составляются идентичные. Одинаково строго карается каждый день просрочки по любому из обязательных взносов в бюджет.

Неуплата федеральных налогов

К федеральным обязательным платежам относятся НДС, НДФЛ, налоги на прибыль, добычу полезных ископаемых, акцизы, государственные пошлины. Их величина порадует не каждого предпринимателя, а уж сумма начисленной неустойки тем более. Но ничего не остается после получения уведомления о санкции, кроме того как отразить увеличившееся обязательство в бухгалтерии и поскорее его оплатить.

В конце каждого года формируется бухгалтерская и налоговая отчетность, которая содержит информацию о доходах предприятия. Как проводкой начислить пеню по налогу на прибыль? Для этого применяют такую запись: Дт 99 Кт 68 «Пени».

Для анализа прибыли до взыскания налогов можно дополнительно воспользоваться проводкой Дт 91.2 Кт 68 «Пени».

На вычисление налогооблагаемой базы это никак не повлияет, а оценить общую величину полученных доходов от экономической деятельности в целях развития предприятия поможет.

Аналогичным образом происходит любое другое начисление пени по налогам. Бухгалтерские проводки по этой операции всегда состоят из кредитуемого 68 счета и дебетуемого 99 (возможно с одновременным отражением на счете 91.2).

Контировки по другим видам пени

К появлению штрафа перед налоговой службой может привести не только просрочка платежа, но и нарушения налогового законодательства. Административная ответственность предусматривает в ряду прочего санкции, которые могут быть возложены на предприятие. Рассмотрим основные проводки на штрафы и пени по налогам в таблице:

| Дт | Кт | Характеристика хозяйственной операции |

| 99 | 68 | Начислена пеня за неуплату НДС |

| 99 | 68 | Налоговой службой выставлен штраф за нарушение налогового законодательства |

| 99 | 68 | Начислен штраф за просрочку платежа по НДФЛ |

| 99 | 68 | Отражена сумма неустойки за неуплату налога на прибыль |

| 91.2 | 68 | Сумма пени за акцизный налог отражена в расходах предприятия |

| 68 | 51 | С расчетного счета погашены обязательства по налогам |

| 68 | 66 | Налоги оплачены с помощью заемных средств |

Как видно, взаимосвязь счетов очень проста, вне зависимости от того, по какому именно налогу возникает просрочка платежа. Проводки по пени бухгалтерия составляет после получения уведомления от налоговой инспекции. Присланная квитанция является достаточным основанием, чтобы произвести запись Дт 99 Кт 68.

Особенности отражения пени

После того как произведено начисление пени по налогам (проводки Дт 99 Кт 68, Дт 91.2 Кт 68) у предприятия с каждым днем увеличиваются обязательства. Необходимо проверить, не является ли причиной просрочки платежа ошибка бухгалтерии, банковского перевода или других лиц, которые могли повлиять на неправильный расчет и задержку уплаты налогов в бюджет.

Даже если руководство предприятия не согласно с возложенными на него санкциями, в учете все равно отражается начисление пени по налогам. Бухгалтерские проводки в случае доказательства несправедливо предъявленных неустоек отменяются при помощи сторнирования.

Начисление пени – строгая мера, призванная дисциплинировать должника и напомнить ему о неотложных обязательствах. Все, что касается налоговой службы, крайне важно для любого предприятия. Начисление пени и ее уплата должны фиксироваться в данных бухгалтерского учета, а причины их предъявления выяснены.

Примеры проводок при начислении штрафа или пени по налогу

Практически каждый бухгалтер в своей деятельности встречается с санкционными наказаниями, которые проявляются виде пени или наложении штрафов. Такие действия являются следствием нарушений законодательства.

При несоблюдении налогового кодекса, виновную сторону обяжут начислить и погасить положенное количество финсредств. В нормативах нет четкого инструктирования по их отображению в главной книге плательщика.

В зависимости от получателя санкционных выплат в бухучете разработана система взаимодействия корреспондентских счетов. Бухгалтерские проводки при начислении пени по налогам также имеют свою разновидность.

Причины начисления штрафов по налогам

Санкционные взыскания предусмотрены Кодексом налоговиков и Федеральными нормативами, в виде уплаты фиксированного количества средств налогоплательщиком после выявления нарушений им допущенных. Именно в гл.

16 норматива НК перечислены всевозможные варианты правонарушений, попадающих под денежную ответственность. В любом индивидуальном порядке налоговики выносят вердикт, являющийся поводом для погашения штрафных сумм.

Основными причинами, которые влияют на возникновение дополнительных обязательств, могут быть:

- Несвоевременное предоставление отчетности в установленный налоговиками срок. Для того чтобы обезопасить себя от такой ситуации, при сдаче отчета следует осуществить получение отметки о проведенном действии.

- Перечисление пошлины произошло с несоблюдением существующих сроков, что определяется как просрочка.

- За агентом выявлено занижение обязательств, независимо от причины возникновения этого факта.

- В предоставленной отчетности обнаружена методологическая или арифметическая ошибка.

Внимание! Проводки начисления штрафов в этом порядке, так же как и пеней по налогам выглядят одинаково, но с отображением развернутого пояснения в бух. справке, прилагаемой к ежемесячному своду.

Штраф и пеня: в чем их отличия

Поскольку санкции, которыми оперируют налоговики разняться по своему составу и механизму применения, то следует четко знать их отличия, что отражено в таблице.

| Методика начисления | Фиксированная сумма, назначается в зависимости от тяжести совершенного проступка. | Динамичная величина, рассчитываемая по формуле, с применением существующей на момент возникновения наказания ставки рефинансирования. Рассчитать объем можно самостоятельно с использованием онлайн калькулятора. |

У субъекта существует способ списать назначенную неустойку, применив сроки давности притязаний, но при условии тяжбы с налоговиками. Долг по взысканиям, назначенным по таможенным платежам, может быть списан, если на них распространяется Указ Президента РФ№746.

Особыми правилами распределения неустоек наделены по 44-ФЗ поставщики по госзакупкам. Расчет наказаний там идентичный с налоговыми притязаниями, но процедура их наложения не совпадает с НК и зависит от стоимости контракта.

Отображение штрафных санкций в бух.учете по налогам 2021

Прежде чем брать на бухучет организации суммы назначенных взысканий, необходимо убедиться в наличии оснований для проведения этого действия. Причиной определения на учет неустойки может быть следующее:

- Выданное налоговиками постановление, регламентирующее наложение на контрагента санкций. Как правило, возникает оно, как результат проведенной проверки плательщика.

- Полученное от ФНИ требование об уплате сумм наказаний.

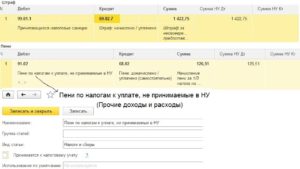

Наличие оснований дает повод выполнить проводку этих операций. Для контрагента они представляют собой расходную часть баланса с отражением, согласно ПСБУ на Дт99.

Но стоит обратить внимание на то, что руководством по использованию ПСБУ закреплено правило, при котором на сч.99 учитываются только «суммы взысканий по сборам». Пени в свою очередь не рассматриваются, как пошлинные санкции, а являются гарантом выполнения обязанностей по аннулированию взятых гарантий.

https://www.youtube.com/watch?v=l3XhR5N3BZg

Финансовые операции, в том числе и штрафы, должны отражаться в бухучете

Использование для этих целей коррсчета 91, который по своему назначению допускает расширение перечня прочих расходов предприятия, не является нарушением. В этом варианте есть несколько видов учета неустойки.

- Занести на сч.91-2 «Прочие расходы». Хотя ПБУ они не предусмотрены как таковые, но там существует подпункт «прочие», который можно использовать в этом варианте. Учреждению выразить любые оштрафования, также и по налогу на прибыль, следует такой записью: Дт912 ─ Кт

- Воспользоваться удобным сч. 99. Объяснимо это тем, что ПБУ 1/08 «Учетная политика», при фиксировании фактов хоздеятельности необходимо соблюдать первенство содержания перед существующей формой. Поскольку профилем эти притязания за не своевременную проплату сборов приближены к штрафам, то их можно рассматривать, как налоговые санкции. Запись имеет вид Дт 99 ─ Кт

То есть счетом, используемым, как корреспондирующий с Дт99(91) выступает Кт68 – при начислении неустойки. А при списании сумм для перечисления санкционного обязательства (будь то УСН, НДС) — Кт51. Аналогичные проводки предусмотрены для взаимодействия с бюджетом по санкциям ПФР по страховым взносам и ФСС.

Важно! Существуют разные способы отображения обязательств в главной книге, поэтому лучше закрепить используемый вид в учетной политике. В обоих вариантах необходимо оформить расчет положенных итогов и способ их перечислять бух. справкой.

Если плательщиком в санкционных выплат контрагенту выступает ФНИ, то определением того, на какой счет отнести пени в этом случае, выступят записи в 1С, которые применяются при движениях по таким же платежам, возникшим по соглашениям с другими сторонами взаимоотношений. Примеры приведены в таблице.

| Начисление дохода по неустойке | 76 | 91 |

| Поступление средств для совершения проплаты | 51 | 76 |

Такой способ отражения наиболее удобен, так как именно в этом порядке обеспечивается наиболее удобный анализ при сопоставлении доходов и расходов.

Для справки! Признанные в бухучете финансовые наказания не имеют своего отображения в налоговой регистрации, поэтому никак не уменьшат пошлинное обязательство клиента.

Поскольку квартплата также облагается процентами за погашение не в срок, то система БУ коммунальщиков имеет другой вид выражения этого действия в аналитике.

По — иному выглядит запись дополнительных исчислений за несвоевременную проплату в системе ЖКХ, а именно если деятельность компании направлена на выполнение капремонтов и обеспечение ресурсами, например электроэнергией здесь взаимодействие такое: ДТ62-Кт91.

Типичные проводки по начислению и уплате взысканий по сборам

Согласно Правилам БУ Минфина, расходы или доходы, которые образующиеся у юридического лица при начислении санкционных обязательств, относятся к разряду прочих. ПСБУ, который также курируется Минфином РФ, а именно приказом № 94н рекомендует в этих случаях использовать сч.91.Где по линии Кт будут фиксироваться доходы, а по дебитной части — расходы.

В этом варианте корреспондирующим со сч. 91, в записи по отображению фин. наказания в главной книге агента, принят сч.76, к которому ПСБУ предусмотрено заведение субсчета. Развернутое наименование его — «Расчеты по претензиям». На нем аналитика выражается обособленно по каждому субагенту и насчитанному обязательству.

Записи по назначению неустоек стандартно вмещаются в проводках:

- Дт 91 Кт76 — у контрагента, который показывает ему адресованную расходное притязание;

- Дт 76 Кт91-1 – отчисление штрафа за нарушение критериев лизингового соглашения. Регламентировано ФЗ-164 о «О фин аренде»;

- Дт91-2Кт76 – отображение начисленного наказания по лизингу;

- Дт76 Кт91 — у стороны, выставляющей претензию своему визави и рассчитывающей на погашение этого обязательства;

- Дт51 Кт 76 – отражение зачисленного объема взыскания на счет организации, по сумме, обозначенной в поручении.

Для взысканий предусмотрены свои проводки

https://www.youtube.com/watch?v=N-zaNmcYd9c

Для всех записей цифра, обозначающая эти проводки, будет прописываться аналогично, согласно правилу бухучета — как равная формату притязания. Независимо от добровольного признания должником, или принудительно установленного судом. Выплата фиксируется записью:

- Дт76 Кт 51 — перечисление контрагенту.

- Дт 51 Кт 76 – поступивший взнос от визави.

При выявлении переплаты санкционных выплат, возврат возможен после подписания акта сверки с налоговиками. Эти суммы можно добавлять к балансу, выделив их проводкой Дт 99(91) Кт 68(76).

Проводки наказаний по НДФЛ, транспортному и земельному сбору не отличаются от типично используемых схем.

Поскольку при «упрощенке» и ЕНВД бухучет выполняется в утвержденной КУДиР, то это подразумевает простое ведение отчетности. Проводить платежи в бюджет ИП может, указывая пошлинные обязательства (а также взыскания) в статье «Расходы».

Казенные учреждения, согласно Указаниям №65н, свои траты на проплату взысканий отражают, применив вид расходов 853 (иные платежи), в увязке со ст.290 «Прочие» КОСГУ. Ведение бух учета автономных учреждений максимально приближен к казенным и бюджетным организациям, поэтому использование правил БУ здесь аналогичное.

Внимание! Платежный документ о выплате налоговых притязаний имеет срок хранения. По нормативам он равен трем годам. Такое же правило распространяется на выплаты по хозяйственным договорам, в том числе имеющие некоммерческий характер.

В любом учете, бухгалтерском или налоговом, работа с проводками наказаний не особо сложна.

Главное усвоить, что за нарушения налогового законодательства существует другая система взыскания, которая разнится с большой степени от хозяйственных притязаний.

Также важно понимать на какой счет списывать пени по налогам, как начислять и принимать их при учете налогообложения в целом. Фиксировать ли их при пошлинном обложении прибыли, и какие позиции будут закреплены.

То есть способ отражения оштрафований в бух. учете немаловажен. Не стоит забывать о правильном указании КБК, так как каждый платеж наделен своим бюджетным классификатором.

Начинающим специалистам или просто физическим лицам можно получить консультацию по вопросам назначения и перевода санкционных притязаний 2021 можно у экспертов БГУ онлайн.

Из видео можно узнать об избежании штрафов при неуплате налогов:

Начисление пеней и штрафов по налогам: проводки для бухучета

Практически каждый бухгалтер в своей деятельности встречается с санкционными наказаниями, которые проявляются виде пени или наложении штрафов. Такие действия являются следствием нарушений законодательства.

При несоблюдении налогового кодекса, виновную сторону обяжут начислить и погасить положенное количество финсредств. В нормативах нет четкого инструктирования по их отображению в главной книге плательщика.

В зависимости от получателя санкционных выплат в бухучете разработана система взаимодействия корреспондентских счетов. Бухгалтерские проводки при начислении пени по налогам также имеют свою разновидность.

Как отразить пени в бухгалтерском учете проводки

Начисление пени: проводка. Начислен штраф — проводка по такой операции будет иметь корреспонденцию счетов, зависящую от того, кому предназначаются штрафные санкции. О том, кто может быть их получателем и как это определит запись операций по начислению и уплате штрафов и пеней, читайте в нашей статье.

Проводки по начислению и уплаты пени по налогам: на прибыль, НДС, НДФЛ

Как говорилось выше, пени не должны уменьшать налог на прибыль. Поэтому лучше использовать проводку Д99 «Налоговые санкции» К 68.4 «Налог на прибыль». Если же организацией принято решение учитывать их на 91 счете, проводка будет выглядеть: Д91 «Прочие расходы» К 68.4.

«Альфа» не перечислила вовремя налог на прибыль в размере 78540 руб.. Срок уплаты был 28 апреля. Фирма погасила свою задолженность 20 мая. Вместе с налогом были перечислены штрафа. Ставка рефинансирования 8,25%.

Расчет:

78540 х (1/300 х 8,25%) х 22 = 475,17 руб.

Проводки по штрафам:

Если учитывать пени на 91 счете нужно будет отразить ПНО в размере 95,03 руб. (475,17 х 20%), проводки по начислению и выплате налоговых штрафов будут выглядеть так:

Для НДС, НДФЛ и прочих налогов проводки будут идентичны. Меняться будет только субсчет по 68 счету. Для НДС – это 68.2, для НДФЛ – 68.1. Способ расчета пени для всех налогов идентичен.

Что такое неустойка как объект бухгалтерского учета?

Что такое неустойка как объект бухгалтерского учета?

Неустойка — это определенная законом или договором штрафная санкция за неисполнение обязательств одной стороной соглашения перед другой (другими). С точки зрения бухгалтерского учета неустойку правомерно считать:

- прочим доходом получающей стороны (п. 7 ПБУ 9/99);

- прочим расходом обязанной стороны (п. 11 ПБУ 10/99).

Неустойки как доходы отражаются в учете в том отчетном периоде, в котором появились правоустанавливающие документы, на основании которых сформировалась неустойка.

Таким документом может быть, например, решение суда или двусторонний акт участников договора (п. 16 ПБУ 9/99).

Неустойка как доход или расход должна быть отражена в бухгалтерском балансе до фактических расчетов сторон (п. 76 положения по приказу Минфина России от № 34н).

Основной бухгалтерский счет для формирования проводок по неустойкам — 76. Изучим, каким образом он и его субсчета используются для отражения операций, связанных с уплатой хозяйствующим субъектом неустойки (либо получения им соответствующего дохода от контрагента).

Отражение в бухгалтерском учете санкций по договорам с контрагентами

Как в бухучете проводками отразить штрафы или пени, возникающие в отношениях с контрагентами? Расходы или доходы, образующиеся у юрлица в этом случае, относятся к числу прочих (п. 7 ПБУ 9/99 и п.

11 ПБУ 10/99, утвержденные приказами Минфина России от № 32н и № 33н).

План счетов бухучета (утвержден приказом Минфина РФ от № 94н) рекомендует для их отражения использовать счет 91, по кредиту которого будут показываться доходы, а по дебету — расходы.

https://www.youtube.com/watch?v=VSlMGoSK0jw

Корреспондирующим счетом для счета 91 в проводке по отражению штрафа или пени в бухгалтерском учете станет счет учета расчетов 76, к которому Планом счетов бухучета предусмотрено открытие субсчета, именующегося «Расчеты по претензиям». Аналитика на этом субсчете организуется по контрагентам и каждой возникающей претензии.

То есть записи проводок по начислению штрафных санкций будут иметь следующий вид:

- Дт 91 Кт 76 у юрлица, отражающего адресованную ему претензию (т. е. свой расход);

- Дт 76 Кт 91 у юрлица, выставившего претензию своему контрагенту и рассчитывающего на поступление средств в свой адрес.

Сумма, сопровождающая эти проводки, для обеих записей будет определяться одинаково: как соответствующая объему начислений, либо признанных должником, либо установленных судом (п. 10.2 ПБУ 9/99, п. 14.2 ПБУ 10/99). Соответственно, и момент отражения в учете совпадет с моментом либо признания, либо принятия судебного решения.

Оплата санкций выразится проводкой Дт 76 Кт 51 (перечисление контрагенту) или Дт 51 76 (поступление от контрагента).

Учет штрафов по налогам в бухучете

При отражении пени в учете возникает вопрос, можно ли учесть их в составе расходов. Ведь, по сути, при перечислении этих сумм организация несет затраты.

Согласно ПБУ 10/99 они признаются прочими расходами в бухгалтерском учете и отражаются по дебету счета 99 «Прибыли и убытки» и кредиту счетов 68 и 69. В налоговом учете эти расходы не могут быть признаны.

Другими словами, эти штрафы не уменьшают налогооблагаемую прибыль фирмы.

Мнение о том, что суммы перечисленных пеней нужно отражать по дебету счета 91 «Прочие расходы» и кредиту 68 и 69, получило широкое распространение в бухгалтерской практике. Если учитывать пени именно по этому счету, возникает постоянное налоговое обязательство (ПНО), что усложняет учет.

Основным аргументом для отражения пени по 91 счету является определение санкций в Налоговом Кодексе, в котором фигурирует понятие «штраф». А на 99 счете можно отразить именно налоговые санкции. В отчетности по налогу на прибыль такие суммы объединяют в одну категорию.

Еще одно «за» в пользу учета пеней на 99 счете – достоверность отчетности. Если сумма попадает на 91, происходит занижение налогооблагаемой базы прибыли, так как прочие расходы учитываются в затратах.

В то же время суммы санкций на 99 счете не формируют расходы. Это не противоречит основной задаче бухгалтерского учета – представление безусловной и подлинной информации о финансовых показателях организации.

Как отражаются в учете уплаченные штрафы (пени) обязанной стороной договора?

Как отражаются в учете уплаченные штрафы (пени) обязанной стороной договора?

Сторона договора, которая обязана возместить контрагенту убытки посредством выплаты неустойки, сформирует следующие проводки:

- Дт 91.2 Кт 76 (неустойка признана на основании правоустанавливающего документа);

- Дт 76 Кт 51 (неустойка перечислена в сроки, определенные законом или договором).

Если неустойка выплачивается физлицу наличными, то это будет отражено проводкой: Дт 76 Кт 50.

В предусмотренных законом случаях при расчетах с физлицом не только уплаченные неустойки — штрафы (пени) отражаются в учете, но и начисленные на них налоги и взносы.

Так, если получатель неустойки — физическое лицо, не зарегистрированное как ИП, то дополнительно могут быть составлены следующие корреспонденции:

- Когда неустойка возникла в рамках правоотношений по договору, выплаты по которому облагаются страховыми взносами (например, по договору ГПХ на выполнение работ физлицом):

- Дт 76 Кт 68 (начислен НДФЛ за неустойку);

- Дт 68 Кт 51 (НДФЛ уплачен);

- Дт 91.2 Кт 69 (на сумму неустойки начислены взносы — пенсионные и медицинские, в соответствии с подп. 1 п. 1 ст. 420 НК РФ);

- Дт 69 Кт 51 (взносы уплачены).

- Когда неустойка возникла в рамках прочих правоотношений:

- Дт 76 Кт 68 (начислен НДФЛ);

- Дт 68 Кт 51 (НДФЛ уплачен).

В качестве примера такой неустойки можно привести компенсацию физлицу по договору долевого строительства (письмо Минфина России от № 03-04-06/59629). Взносы на данный вид неустоек не начисляются.

https://www.youtube.com/watch?v=CmcxLwE4jkg

Уплатить НДФЛ в обоих указанных случаях нужно не позднее чем на следующий день после проведения расчетов (п. 6 ст. 226 НК РФ). Взносы при их наличии — как обычно, до 15-го числа месяца, идущего за тем, когда были произведены расчеты.

Учет пеней в бухгалтерском учете

В соответствии с Планом счетов бухгалтерского учета (Приказ Минфина от № 94н) суммы причитающихся налоговых санкций отражаются по Дебету счета 99 «Прибыли и убытки» в корреспонденции со счетом учета расчетов с бюджетом по налогам.

Поэтому если организации были начислены пени по налогам, то бухгалтерская проводка будет такая:

Дебет счета 99 – Кредит счета 68 «Расчеты по налогам и сборам»

При этом, поскольку аналитический учет по счету 68 ведется по видам налогов, то по кредиту этого счета указывается вид налога, по которому пени были начислены.

Так, при начислении пени по налогу на добавленную стоимость проводка будет такая:

Дебет счет 99 – Кредит счета 68, субсчет «НДС»

Соответственно, перечисление суммы начисленных пеней отразится бухгалтерской записью:

Дебет счета 68, субсчет «НДС» — Кредит счета 51 и др.

А при начислении пени по налогу при УСН бухгалтерская проводка, соответственно, будет:

Дебет счета 99 – Кредит счета 68, субсчет «УСН»

При начислении пени по взносам бухгалтерские проводки будет также состоять из дебета счета 99, а вот по кредиту нужно указывать счет 69 «Расчеты по социальному страхованию и обеспечению»

Виды существующих штрафных санкций

Прежде чем рассматривать вопрос о том, как проводками отразить штраф или пени в бухгалтерском учете, разберемся, какими могут быть санкции такого рода. Делятся они на две группы:

- Начисляемые друг другу контрагентами в связи с нарушением договорных обязательств.

- Возникающие в случае неисполнения налогового законодательства.

Санкции первой группы предусматриваются в текстах заключаемых между контрагентами договоров как взаимные и могут в равной степени возникать у каждой из сторон. Например, для покупателя обычно устанавливают пени за задержку платежа, а для поставщика — за нарушение срока поставки.

Более серьезные санкции (в виде штрафа) призваны обеспечить выполнение обязательств, серьезно влияющих на сам факт функционирования контрагента либо приводящих к существенным для него потерям (в т. ч. из-за невыполнения обязательств перед третьим лицом).

Размер санкций, возникающих между контрагентами, указывается в договоре либо прямо (как, например, величина процентов за каждый день просрочки оплаты или поставки), либо путем описания алгоритма расчета.

Ситуации, в которых начисляются пени и штрафы за нарушения налогового законодательства, приведены в НК РФ, там же есть указания на их конкретные размеры, а в необходимых случаях — на алгоритмы расчета.

Здесь плательщиками санкций обычно становятся налогоплательщики, хотя в ряде случаев (например, задержка возврата излишне уплаченного в бюджет налога или суммы подлежащего возмещению НДС) ответственность такого же рода установлена и для налоговых органов.

Таким образом, конкретное юрлицо может оказаться как плательщиком, так и получателем платежей обоих групп, и бухгалтерские проводки по штрафам и пеням будут возникать у его не только при учете расходов по ним, но и при отражении доходов.

Неустойка и НДС: начислять ли налог?

Существует 2 противоположные точки зрения касательно данного вопроса:

- НДС начислять нужно, поскольку в соответствии с подп. 2 п. 1 ст. 162 НК РФ налоговая база по НДС формируется за счет любых сумм, которые связаны с оплатой проданных товаров (и нет очевидных оснований рассматривать суммы неустойки как исключения).

- НДС начислять не нужно, поскольку соглашение о неустойке в соответствии со ст. 331 ГК РФ составляется отдельно от основного договора сторон. Поэтому неустойку не следует связывать с оплатой товаров (письмо Минфина России от № 03-07-11/33051).