О том, к какой амортизационной группе в целях исчисления налоговой базы по налогу на прибыль относится компьютер, мы рассказывали в нашей консультации. А какой срок полезного использования ноутбука или стационарного компьютера установить в бухгалтерском учете и как при этом рассчитать норму амортизации компьютера, расскажем в данном материале.

- Какой СПИ у компьютера в бухучете

- Пример расчета амортизации

- Учет программного обеспечения в бюджетном учете в 2021 году

- Приобретение материалов в 2021 году: какой КОСГУ применить

- Структура новых кодов

- Применение подстатей 341 — 346 КОСГУ

- Применение подстатьи 347 КОСГУ

- Применение подстатьи 349 КОСГУ

- Приобретение Монитора Косгу 310 Или 340 В 2021году

- На какую статью КОСГУ нужно отнести приобретение монитора для компьютера

- Квр и косгу в 2021 году для бюджетных учреждений

- Системный блок косгу 310 или 340 в 2021 году

- Новый порядок применения КОСГУ в 2021 году

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- Приобретение оборудования косгу 340 или 310

- Монитор Косгу 310 Или 340 В 2021 Году

- Блок питания косгу 310 или 340

- Учет персональных компьютеров в казенном учреждении

- Косгу: расходы на приобретение трансформатора

- Трансформатор тока косгу 310 или 340

- Блок питания косгу 310 или 340 в 2021 году

- Изготовление плана эвакуации КОСГУ

- Светильник КОСГУ 310 или 340

- Расшифровка 310 КОСГУ

Какой СПИ у компьютера в бухучете

Напомним, что в бухгалтерском учете срок полезного использования (СПИ) основных средств (ОС) устанавливается организацией самостоятельно с учетом следующих факторов (п. 20 ПБУ 6/01 ):

- ожидаемый срок использования в соответствии с ожидаемой производительностью или мощностью;

- ожидаемый физический износ, который зависит от режима эксплуатации, естественных условий, влияния агрессивной среды и системы проведения ремонта;

- нормативно-правовые и другие ограничения использования объекта.

На практике для сокращения различий между данными бухгалтерского и налогового учета срок полезного использования устанавливается по аналогии с налоговым учетом на основании Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1). Ведь бухгалтерское законодательство не содержит запрета на использование такой Классификации.

А учитывая, что амортизация начисляется в течение срока полезного использования, то можно сказать, что срок амортизации компьютера — свыше 2 лет до 3 лет включительно.

При этом такой срок может быть установлен не только для компьютеров, но и иного аналогичного оборудования. Это значит, что этот же срок амортизации компьютерной техники может быть установлен и для принтеров, серверов, сетевого оборудования, локальных вычислительных сетей и т.д.

Напомним, что если стоимость компьютера в бухучете не более 40 000 рублей, он может вообще не признаваться объектом ОС и, соответственно, не амортизироваться, а единовременно списываться на расходы в составе МПЗ (п. 5 ПБУ 6/01 ). В налоговом учете объекты не дороже 100 000 рублей должны учитываться как материалы. Это обязанность, а не право организации (п. 1 ст. 256 НК РФ).

Пример расчета амортизации

Приведем пример расчета амортизации ноутбука при использовании наиболее распространенного метода в бухгалтерском и налоговом учете – линейного.

Так, срок амортизации ноутбука первоначальной стоимостью 138 000 рублей установлен равным 25 месяцев. Учитывая такой срок эксплуатации ноутбука, при начислении амортизации ежемесячно на расходы организации будут относиться 4% его первоначальной стоимости (1 / 25 *100%).

Поэтому на систематической основе в учете организации будет признаваться ежемесячная амортизация в размере 5 520 рублей (138 000 * 0,04).

Учет программного обеспечения в бюджетном учете в 2021 году

| Статью подготовила специалист по международным стандартам финансовой отчетности Меликова Мария Марковна. Связаться с автором |

Вернуться назад на Бюджетный учет 2021

Порядок бухгалтерского (бюджетного) учета в учреждениях регулируется:

• В казенных учреждениях — Инструкцией, утв. приказом Минфина РФ № 162н (далее – Инструкция № 162н);

• В бюджетных учреждениях — Инструкцией, утв. приказом Минфина РФ № 174н (далее — Инструкция № 174н);

• В автономных учреждениях — Инструкцией, утв. приказом Минфина России № 183н (далее – Инструкция № 183н).

Вместе с тем бухгалтерский (бюджетный) учет в госучреждениях регулируется Инструкцией, утв. приказом Минфина РФ № 157н (далее — Инструкция № 157н), которая является общей для любого типа учреждений.

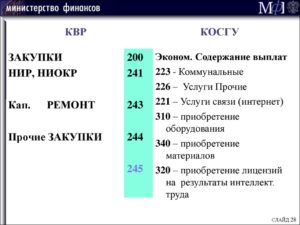

В соответствии с Указаниями, утв. приказом Минфина РФ № 65н, расходы на приобретение неисключительных (пользовательских), лицензионных прав на программное обеспечение относятся на подстатью 226 «Прочие работы, услуги» КОСГУ.

https://www.youtube.com/watch?v=g4dN8YxfRQc

В соответствии с учетной политикой учреждения расходы на приобретение программного обеспечения (ключей защиты) могут относиться:

• На финансовый результат текущего финансового года. При этом, в бюджетных и автономных учреждениях расходы на приобретение программных продуктов могут использоваться при формировании себестоимости готовой продукции, выполняемых работ, оказываемых услуг.

• На расходы будущих периодов.

Согласно п. 295 Инструкции № 157н финансовый результат текущей деятельности учреждения отражается по счету 401 20 «Расходы текущего финансового года».

В бюджетных и автономных учреждениях расходы на приобретение программных продуктов, в случае их отнесения на формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг, отражаются в корреспонденции со счетом 109 00 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (п. 134 Инструкции № 157н).

Для учета сумм расходов, начисленных учреждением в отчетном периоде, но относящихся к будущим отчетным периодам, применяется счет 401 50 «Расходы будущих периодов» (п. 302 Инструкции № 157н).

Порядок отнесения расходов по приобретению программных продуктов (ключей защиты) на расходы текущего финансового года (формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг) или на расходы будущих периодов зависит от порядка предоставления поставщиком первичной документации.

В данном случае возможно 2 варианта:

1.

Если поставщик предоставляет акт об оказании услуг (товарную накладную) ежемесячно (либо с какой-либо другой периодичностью), то учреждение может относить данные расходы на финансовый результат текущего финансового года (формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг). На основании п.п. 102, 111 Инструкции № 162н, п.п. 128, 73 Инструкции № 174н, п.п. 138, 73 Инструкции № 183н в таком случае оформляются следующие бухгалтерские записи:

• Дебет 0.109.00.226 (0.401.20.226) Кредит 0.302.26.730 – отражены расходы на приобретение программного обеспечения (ключей защиты);

• Дебет 0.302.26.830 Кредит 0.201.11.610 (1.304.05.226), одновременно увеличение забалансового счета 18 (КОСГУ 226) к счету 201.11 – оплачена кредиторская задолженность.

2. Если же поставщик предоставляет акт об оказании услуг (товарную накладную) сразу на весь период действия договора, то учреждение может отнести данные операции на расходы будущих периодов.

Расходы будущих периодов необходимо списывать на финансовый результат текущего финансового года (формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг) равномерно в течение периода, к которому такие расходы относятся. Порядок списания устанавливается учетной политикой учреждения.

Например, в течение года учреждение может списывать расходы будущих периодов ежемесячно в размере 1/12 от стоимости договора (при условии, что договор заключен на 1 год), либо ежеквартально в размере 1/4 от стоимости договора.

В таком случае, на основании п.п. 124, 111 Инструкции № 162н, п.п. 160, 73 Инструкции № 174н, п.п. 188, 73 Инструкции № 183н учреждение оформляет следующие бухгалтерские записи:

• Дебет 0.401.50.226 Кредит 0.302.26.730 – отнесены затраты на приобретение программного обеспечения (ключей защиты) на расходы будущих периодов;

• Увеличение забалансового счета 01 – отражено поступление программного обеспечения (ключей защиты);

• Дебет 0.302.26.830 Кредит 0.201.11.610 (1.304.05.226), одновременно увеличение забалансового счета 18 (КОСГУ 226) к счету 201.11 – оплачена кредиторская задолженность;

• Дебет 0.109.00.226 (0.401.20.226) Кредит 0.401.50.226 – отнесены на финансовый результат текущего финансового года (формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг) расходы будущих периодов.

Согласно п. 66 Инструкции № 157н, программное обеспечение, полученное в пользование учреждением (лицензиатом) учитывается на забалансовом счете 01 «Имущество, полученное в пользование». Стоимость программного обеспечения определяется исходя из вознаграждения, установленного в договоре.

Приобретение материалов в 2021 году: какой КОСГУ применить

Без приобретения имущества не обходится жизнь ни одной организации бюджетной сферы.

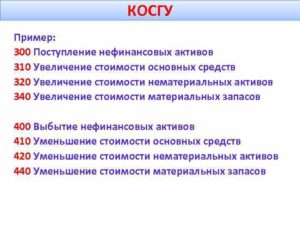

Буквально в прошлом году при отнесении таких расходов на код КОСГУ должностным лицам нужно было ответить на один вопрос: основное средство приобретается или материальный запас, и применить статью 310 «Увеличение стоимости основных средств» или 340 «Увеличение стоимости материальных запасов» КОСГУ.

Начиная с 1 января 2021 года, появился второй вопрос: если приобретаются материальные запасы, то к какой группе они относятся и на какую подстатью детализированной теперь статьи 340 КОСГУ отнести расходы на их приобретение. На второй вопрос и ответим в нашей статье.

Структура новых кодов

С 1 января 2021 года в части применения статей (подстатьей) КОСГУ организациям бюджетной сферы следует руководствоваться порядком, утв. приказом Минфина России от 29.11.2021 № 209н (далее — Порядок № 209н). В этом порядке для отнесения расходов в части приобретения (изготовления) материальных запасов, предусмотрено сразу несколько подстатей КОСГУ:

- 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях»;

- 342 «Увеличение стоимости продуктов питания»;

- 343 «Увеличение стоимости горюче-смазочных материалов»;

- 344 «Увеличение стоимости строительных материалов»;

- 345 «Увеличение стоимости мягкого инвентаря»;

- 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- 347 «Увеличение стоимости материальных запасов для целей капитальных вложений»;

- 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Порядок отнесения расходов на эти подстатьи КОСГУ приведен в п. 11.4 Порядка № 209н. Также специалистами финансового ведомства России были подготовлены системные разъяснения по порядку выбора кодов КОСГУ при приобретении материальных запасов. Это:

Данные разъяснения содержат большое количество примеров по выбору кодов КОСГУ при приобретении материальных запасов. Большинство примеров, приведенных в статье, основаны на приведенных материалах Минфина России. Кроме того, в настоящее время существует множество частных разъяснений по порядку выбора кодов КОСГУ*(1).

Основным критерием для отнесения расходов в части материальных запасов является цель — то, для чего они приобретаются (п. 11.4 Порядка № 209н).

Иными словами, когда в учреждении приобретается тот или иной материальный запас, перед тем, как выбрать код КОСГУ, необходимо ответить на вопрос: для чего он будет использоваться? А ответ на вопрос «Что приобретается?» уже не так важен, как это было в начале года.

https://www.youtube.com/watch?v=ij5zx9rO9T8

Детализированные подстатьи статьи 340 КОСГУ можно условно разделить на 3 типа:

- Несложно заметить, что наименования подстатей КОСГУ с 341 по 346 практически повторяют наименования аналитических счетов счета 105 00 «Материальные запасы», приведенных в п. 118 Инструкции, утв. приказом Минфина России от 01.12.2010 № 157н (далее — Инструкция № 157н). Эти подстатьи были введены для детализации расходов по приобретению (изготовлению) материальных запасов по их группам. Отметим, что в настоящее время готовятся правки*(2) в Инструкцию № 157н. А именно, планируется поменять наименование счета 105 01 «Медикаменты и перевязочные средства» на «Лекарственные препараты и медицинские материалы». Также с учетом планируемых изменений на счете 105 01 будут отражаться лекарственные препараты и медицинские материалы – медикаменты, компоненты, эндопротезы, бактерийные препараты, сыворотки, вакцины, кровь и перевязочные средства, материалы, применяемые в медицинских целях.

- Подстатья 347 КОСГУ была введена для обособления расходов по оплате договоров на приобретение (изготовление) всех видов материалов, включая строительные материалы, для целей капитальных вложений.

- Подстатья 349 КОСГУ является дополнительно введенной в целях отнесения расходов по приобретению материальных ценностей, которые в 2021 году отражались по подстатьям 223, 226, 296 КОСГУ (раздел 3 Методических рекомендаций). Таких как:

- подарочная и сувенирная продукция, а также иные материальные ценности, приобретенные в целях награждения, дарения;

- специальная продукция;

- бланки строгой отчетности;

- бутилированная питьевая вода, если у организации отсутствует система централизованного питьевого водоснабжения, либо органом санитарно-эпидемиологического надзора или лабораторией организации, эксплуатирующей системы водоснабжения, выдано заключение о признании воды несоответствующей санитарным нормам.

А теперь рассмотрим каждый тип более подробно.

Применение подстатей 341 — 346 КОСГУ

Как было отмечено выше, основной критерий при отнесении расходов на приобретение материальных запасов — это цель их приобретения. В таком случае один и тот же тип материалов может относиться на разные подстатьи КОСГУ, если цель их приобретения различна.

Приведем примеры.

- Учреждение приобретает бутилированную питьевую воду для приготовления пищи. При этом у учреждения есть обязанность по обеспечению питанием, а вода списывается по меню-требованию. В такой ситуации выбирается код 342 «Увеличение стоимости продуктов питания» КОСГУ.

- Учреждение приобретает бутилированную питьевую воду для обеспечения граждан в местах общественного пользования (в поликлиниках, школах). Расходы при таких условиях относятся на подстатью 346 «Увеличение стоимости прочих оборотных запасов (материалов)» КОСГУ.

- Учреждение приобретает бутилированную питьевую воду по причине отсутствия системы централизованного питьевого водоснабжения, либо если органом санитарно-эпидемиологического надзора или лабораторией организации, эксплуатирующей системы водоснабжения, было выдано заключение о признании воды несоответствующей санитарным нормам. В таком случае расходы относятся на подстатью 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ.

Если материальные запасы используются по «прямому»назначению, то при отнесении расходов на подстатьи 341 — 346 КОСГУ, по нашему мнению, можно воспользоваться перечнями материальных запасов, приведенными в п.

118 Инструкции № 157н.

Это следует из того, что наименования подстатей 341 — 346 КОСГУ аналогичны (с учетом планируемых изменений наименования счета 105 01) наименованиям аналитических счетов счета 105 00 «Материальные запасы».

Например, расходы на приобретение матрацев и постельного белья из совокупности норм п. 11.4.5 Порядка № 209н и п. 118 Инструкции № 157н относятся на подстатью 345 «Увеличение стоимости мягкого инвентаря» КОСГУ.

Применение подстатьи 347 КОСГУ

Согласно п. 11.4.7 Порядка № 209н на подстатью 347 «Увеличение стоимости материальных запасов для целей капитальных вложений» КОСГУ относятся расходы по оплате договоров на приобретение (изготовление) всех видов материалов, включая строительные материалы, для целей капитальных вложений. Только что следует понимать под капитальными вложениями в контексте Порядка № 209н?

Ответ на этот вопрос содержится в абзаце 3 п. 7 Порядка № 209н. Говоря простым языком, на подстатью 347 КОСГУ следует относить расходы на приобретение материальных запасов, предназначенных для формирования или увеличения стоимости объектов, относящихся к основным средствам, нематериальным и непроизведенным активам. В частности, для их создания, реконструкции, технического перевооружения.

https://www.youtube.com/watch?v=RQO4vQLD0GY

В то же время следует четко понимать, что ключевым словом для применения подстатьи 347 КОСГУ является слово «цель», которой должно являться формирование капитальных вложений в основные средства, нематериальные или непроизведенные активы. При этом для того, чтобы обосновать принятое решение по отнесению расходов, цель целесообразно подтвердить соответствующими документами (например, строительной сметой, сметой на ремонт, реконструкцию, иными аналогичными документами).

Выбор может стоять не только между подстатьями 344 «Увеличение стоимости строительных материалов» и 347 «Увеличение стоимости материальных запасов для целей капитальных вложений» КОСГУ, как может показаться на первый взгляд. Но и в отношении иных подстатей статьи 340 КОСГУ.

К примеру, расходы на ткань, приобретенную согласно смете непосредственно для пошива театральных костюмов, которые впоследствии будут приняты к учету в качестве основных средств, относятся на подстатью 347 КОСГУ, а не на подстатью 346 КОСГУ.

А расходы на ткань, приобретенную для пошива постельного белья, которое будет принято к учету в качестве материальных запасов — мягкого инвентаря, относятся уже на подстатью 346 КОСГУ, так как расходы на формирование стоимости материальных запасов не относятся к капитальным вложениям.

Применение подстатьи 349 КОСГУ

В силу п. 11.4.8 Порядка № 209н на подстатью 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ относятся расходы по оплате договоров на приобретение (изготовление) прочих объектов, относящихся к материальным запасам однократного применения. А далее в данной норме приведен перечень таких материальных запасов:

- подарочная и сувенирная продукция, а также иные материальные ценности, приобретенные в целях награждения, дарения;

- специальная продукция;

- бланки строгой отчетности;

- бутилированная питьевая вода, если у организации отсутствует система централизованного питьевого водоснабжения, либо органом санитарно-эпидемиологического надзора или лабораторией организации, эксплуатирующей системы водоснабжения, выдано заключение о признании воды несоответствующей санитарным нормам.

Обратите внимание: данный перечень является закрытым и не предусматривает отнесения иных видов расходов. При этом такой вид расходов, как подарочная и сувенирная продукция, в свою очередь, является открытым.

Приведем пример отнесения расхода на подстатью 349 КОСГУ. Если учреждение приобретает цветы, нужно определить цель их приобретения. Если цветы предназначены для дарения, то такой расход относится на подстатью 349 КОСГУ, а если для украшения зала — на подстатью 346 КОСГУ.

Итак, мы рассмотрели вопрос отнесения расходов при приобретении материалов на подстатьи статьи 340 КОСГУ. Основываться при выборе подстатьи КОСГУ нужно на Порядке № 209н и пользоваться приведенными в статье Методическими рекомендациями с примерами отнесения расходов. А также всегда нужно исходить из цели, для достижения которой приобретается материальный запас.

Приобретение Монитора Косгу 310 Или 340 В 2021году

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Приобретение Монитора Косгу 310 Или 340 В 2021году». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Начиная с релиза 1.0.56.8 в программе реализована возможность автоматического перепроведения документов с 01 января 2021 года по текущую дату на новые КЭК.

В частности, в Приложении 1 к данному Письму указано, что программно-аппаратный комплекс (ПАК) устанавливается в местах проведения трансляций. Количество ПАК определяется по числу аудиторий из расчета 1 ПАК на 1 аудиторию для проведения экзамена.

Если сомневаетесь и не можете точно определить, в какой категории учесть имущество (в матзапасах или основных средствах), пусть окончательное решение примет комиссия учреждения. Дополнительно подстрахуйтесь и закрепите это решение в учетной политике.

На какую статью КОСГУ нужно отнести приобретение монитора для компьютера

Дилемме о том, как следует вести учет компонентов персональных компьютеров — раздельно или совместно, посвящены многочисленные статьи специалистов по бюджетному учету.

Соответственно, любые видеорегистраторы (как автомобильные, так и предназначенные для подключения к системе видеонаблюдения) могут быть учтены в качестве отдельных инвентарных объектов основных средств.

https://www.youtube.com/watch?v=8NgycBTxBRo

Таким образом, расходы на приобретение всех обозначенных в вопросе объектов обоснованно могут быть отражены по статье 310 «Увеличение стоимости основных средств» КОСГУ.

Если покупаете запчасти для компьютера отдельно у разных поставщиков, и только после сборки они образуют компьютер. Или же приобретаете комплектующие компьютера для замены, тогда учтите их в составе материальных запасов, как и остальные запчасти к компьютеру.

К сведению.

Комплексом конструктивно сочлененных предметов являются один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Квр и косгу в 2021 году для бюджетных учреждений

Вопрос: Бюджетное учреждение в целях обеспечения сохранности информации (создание резервных и архивных копий) приобрело съемный жесткий диск стоимостью 21 960 руб., в том числе НДС 3349,83 руб., срок полезного использования — три года. На какую подстатью КОСГУ следует отнести расходы по его приобретению? Каков порядок учета и начисления амортизации?

Отражение в 2021 году некоторых расходов по КОСГУ в учете изменилось. Так, издержки на обеспечение мер сокращения производственного травматизма и профессиональных заболеваний, начиная с 2021 года, не относятся к 213 подстатье.

К таким тратам относились мероприятия, например, по проведению аттестации рабочих мест, обучение охране труда некоторых категорий работников, покупка спецодежды и средств индивидуальной защиты для работников, занятых на работах с вредными и(или) опасными условиями труда, а также на работах в особых температурных условиях, и ряд аналогичных расходов.

Начисления страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний остались в подстатье 213.

Кроме того, в случае наличия у одного объекта нескольких частей — основных средств, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект. На какой КОСГУ бюджетной классификации относится приобретение сетевого фильтра и блока питания в казенном учреждении. На 310 или 340?

Системный блок косгу 310 или 340 в 2021 году

Свое решение члены комиссии принимают, опираясь:• на положения Инструкции к Единому плану счетов № 157н;• на предназначение, сроки и порядок использования материальных ценностей;• на положения учетной политики – в ней прописывают точный список имущества, которое в учете учреждения относят к основным средствам или материальным запасам.Решение комиссии может не совпадать с мнением проверяющих. Но если оно основано на положениях учетной политики, то опасаться ответственности не нужно. Ведь порядок, который прописан в учетной политике, обязано применять как само учреждение, так и контролирующие ведомства при проверке учета.Код КОСГУ зависит от предмета договора.

Составные части компьютера, без которых он не может работать, нужно учесть как единый объект основных средств (компьютер). А те предметы, без которых компьютер функционирует нормально, учтите отдельно (например, принтер). Кстати, если составные части для сборки компьютера вы покупаете у разных поставщиков, то учтите их как материальные запасы.

С учетом приведенной выше информации о безвозмездных денежных поступлениях, по мнению автора, предоставляемые бюджетным (автономным) учреждениям субсидии на осуществление капитальных вложений следует отражать по подстатье 162 «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления», субсидии на иные цели – по подстатье 152 «Поступления текущего характера бюджетным и автономным учреждениям от сектора государственного управления» или 162 «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления» (в зависимости от характера поступлений – текущие или капитальные). Из пункта 2 разд.

https://www.youtube.com/watch?v=PNrYVaRR2AM

Но здесь следует обратить внимание на следующий момент. Если мотор к лодке приобретен для замены вышедшего из строя и аналогичен по своим техническим характеристикам, то его приобретение следует рассматривать как ремонт лодки и тогда учитывать по статье 340 КОСГУ.

Новый порядок применения КОСГУ в 2021 году

Принимая во внимание требования и положения названных нормативных актов, расходы по приобретению съемного жесткого диска следует отражать по статье 310 «Увеличение стоимости основных средств».

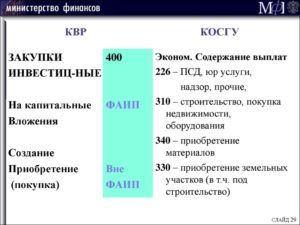

Все выплаты, которые проводит учреждение, в том числе по покупке имущества, должны соответствовать показателям плана ФХД. В приказе № 81н содержится норма о том, что показатели по выплатам в плане ФХД формируют в разрезе кодов видов расходов. Однако закупку матзапасов в учете отражают по статье 340 КОСГУ, а основных средств — по статье 310 КОСГУ.

Выплаты же в обоих случаях проводят по одному КВР — 244. Но это не означает, что по плану не видно, какие категории товаров закупает учреждение. Ведь приказ № 81н позволяет учредителям установить дополнительную детализацию плановых показателей.

И многие этим воспользовались, включив в требования по составлению плана ФХД положение о том, что выплаты надо показывать в разрезе кодов КОСГУ.

Составными частями компьютера являются монитор, системный блок, клавиатура, мышь и т. п. По общему правилу каждая из них выполняет свои функции в составе комплекса, а не самостоятельно.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

Вот примеры материальных запасов: бензомоторные пилы, отопительные котлы, радиаторы, противогазы, спальные мешки. Их хочется отразить как основные средства, так как срок использования превышает 12 месяцев. Но это неверно. Данные категории имущества подпадают под исключение (п. 99 Инструкции № 157н).

Если у Вас есть специалист которому можно скинуть базу (в чем именно причина я конечно ему детализирую в таком случае) я хорошо заплатил бы по форме какой Вы скажете. С уважением А.Н.

Повышение квалификации в Контур.Школе: Бухгалтерский учет в бюджетных организациях. Главному бухгалтеру бюджетного, казённого, автономного учреждения.

В качестве примера приведем Письмо Рособрнадзора от 15.04.2014 N 02-224, в котором рассмотрены методические рекомендации по организации систем видеонаблюдения в пунктах проведения экзаменов и региональных центрах обработки информации при проведении ЕГЭ.

Приобретение оборудования косгу 340 или 310

В учреждении должен быть сформирован единый подход к отнесению приобретаемых материальных ценностей к основным средствам или материальным запасам.

Иными словами, должны быть исключены случаи, когда аналогичное имущество относится как к основным средствам, так и к материальным запасам.

Одной из особенностей Порядка № 209н является обособление прочих выплат физическим и юридическим лицам, не связанных с социальными рисками и не являющихся субсидиями юридическим лицам. Такие выплаты подразделены на текущие и капитальные. Кроме того, они детализируются по получателям.

Составными частями компьютера являются монитор, системный блок, клавиатура, мышь и т. п. По общему правилу каждая из них выполняет свои функции в составе комплекса, а не самостоятельно. Так, клавиатура и мышь являются устройствами ввода информации (ввод команд, текста), а монитор – это устройство ее вывода. Поэтому эти предметы нужно учесть в составе единого объекта основных средств.

Чтобы решить, по какой статье КОСГУ учесть имущество, соблюдайте принципы, которые установлены в Инструкции № 157н и стандарте «Основные средства».

КОСГУ (между ремонтом и модернизацией (реконструкцией, дооборудованием), а также — между 225 и 226 КОСГУ. Почему такие сложности возникают и как бухгалтеру «выйти сухим из воды», рассмотрим на примере рабочих ситуаций.

Главный признак того, что имущество нужно учесть в составе основных средств, — это срок полезного использования. Он должен быть больше 12 месяцев (п. 7 стандарта «Основные средства»). Но не все так очевидно.

На какую статью КОСГУ (310 или 340) необходимо отнести расходы на приобретение трансформатора тока стоимостью 296 руб.

? Рассмотрев вопрос, мы пришли к следующему выводу:Расходы на приобретение трансформатора тока могут осуществляться как за счет статьи 310 «Увеличение стоимости основных средств» КОСГУ, так и за счет статьи 340 «Увеличение стоимости материальных запасов» КОСГУ.

https://www.youtube.com/watch?v=LrPgMXDJ7ME

Окончательное решение об отнесении приобретаемого имущества к материальным запасам (основным средствам) может быть принято компетентными должностными лицами учреждения в рамках их полномочий исходя из конкретных характеристик удлинителя с учетом предполагаемых условий его использования (эксплуатации).

Следовательно, независимо от наличия в трудовом (коллективном) договоре положений о бесплатном обеспечении работников, занятых на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением, сертифицированной спецодеждой, в том числе и по нормам, установленным работодателем, ее стоимость не признается выплатой по трудовому договору и не облагается ЕСН.

Монитор Косгу 310 Или 340 В 2021 Году

Один ПАК включает: Наименование Кол-во USB Web-камера Logitech 2 шт. — ПК Intel Core i3, 2.93 GHz, 2 Gb RAM, 500 Gb HDD; — кабель питания; — монитор; — клавиатура; — мышь; — ИБП 1 шт.

То есть расходы на приобретение телефонного аппарата и камеры видеонаблюдения обоснованно могут быть отражены по статье 310 «Увеличение стоимости основных средств» КОСГУ.Металлодетектор предназначен для досмотра людей на предмет выявления металлических предметов.

То есть все элементы компьютера имеют одинаковый срок полезного использования (три года). А значит, учесть их как отдельные объекты основных средств нельзя.

Условия изложенной ситуации: стоимость объекта основных средств — 21 960 руб., в том числе НДС 3349,83 руб.; срок полезного использования — три года (36 месяцев).

Расчет нормы амортизации (линейный способ) приведем в таблице. ¦ N ¦Наименование¦ Основная деятельность ¦ Иная приносящая доход ¦ ¦п/п¦ показателя ¦ ¦ деятельность ¦ ¦ 1 ¦Годовая ¦ 7320,00 руб.

¦ 6203,39 руб. ¦ ¦ ¦сумма ¦(21 960,00 руб.

Блок питания косгу 310 или 340

Инструкции к Единому плану счетов № 157н).

Обоснование данной позиции приведено ниже в материалах «Системы Юрист».

Сергея Разгулина, действительного государственного советника РФ 3-го класса

Как в бухучете отразить составные части компьютера (системный блок, монитор и т. п.)

Составные части компьютера, без которых он не может работать, нужно учесть как единый объект основных средств (компьютер). А те предметы, без которых компьютер функционирует нормально, учтите отдельно (например, принтер). Кстати, если составные части для сборки компьютера вы покупаете у разных поставщиков, то учтите их как материальные запасы.

Составными частями компьютера являются монитор, системный блок, клавиатура, мышь и т. п. По общему правилу каждая из них выполняет свои функции в составе комплекса, а не самостоятельно.

КОСГУ (между ремонтом и модернизацией (реконструкцией, дооборудованием), а также — между 225 и 226 КОСГУ. Почему такие сложности возникают и как бухгалтеру «выйти сухим из воды», рассмотрим на примере рабочих ситуаций.

Согласно Указаниям № 180н на подстатью 225 «Работы, услуги по содержанию имущества» относятся расходы по оплате договоров на выполнение работ, оказание услуг, связанных с содержанием, обслуживанием, ремонтом имущества, полученного в аренду или безвозмездное пользование, находящихся на праве оперативного управления и в государственной казне Российской Федерации, субъекта РФ, муниципального образования.

Учет персональных компьютеров в казенном учреждении

Дилемме о том, как следует вести учет компонентов персональных компьютеров — раздельно или совместно, посвящены многочисленные статьи специалистов по бюджетному учету.

На какую статью КОСГУ (310 или 340) необходимо отнести расходы на приобретение трансформатора тока стоимостью 296 руб.

? Рассмотрев вопрос, мы пришли к следующему выводу:Расходы на приобретение трансформатора тока могут осуществляться как за счет статьи 310 «Увеличение стоимости основных средств» КОСГУ, так и за счет статьи 340 «Увеличение стоимости материальных запасов» КОСГУ.

https://www.youtube.com/watch?v=LrPgMXDJ7ME

Окончательное решение об отнесении приобретаемого имущества к материальным запасам (основным средствам) может быть принято компетентными должностными лицами учреждения в рамках их полномочий исходя из конкретных характеристик удлинителя с учетом предполагаемых условий его использования (эксплуатации).

Косгу: расходы на приобретение трансформатора

Сложные вопросы применения классификации операций сектора государственного управления.

День города»; по какой статье КОСГУ оплачивать расходы по приобретению системного блока, монитора, клавиатуры, мыши, блока питания как одного объекта учета основных средств; каким образом заказчик должен выделить из общей сметы стоимость материалов и ремонта; по какой классификации КОСГУ следует оплачивать расходы за предоставление информации Регистрационной палатой области.

Трансформатор тока косгу 310 или 340

Определите объекты по Общероссийскому классификатору основных фондов ОК 013-94 (ОКОФ).В отношении выбора между статьями 310 «Увеличение стоимости основных средств» и 340 «Увеличение стоимости материальных запасов» КОСГУ для тех объектов, для которых ничего не указано прямо в бюджетном законодательстве, органы казначейства просто не компетентны однозначно принимать решение.

Блок питания косгу 310 или 340 в 2021 году

НФА. В этом случае отражайте их по статье расходов КОСГУ 340.

Изготовление плана эвакуации КОСГУ

Код КОСГУ зависит от того, что заказчик получает от исполнителя: план или схему эвакуации на материальном носителе или план действий при эвакуации без материального объекта.

https://www.youtube.com/watch?v=gf55kPj7jeo

Если подрядчик изготовит план или схему эвакуации на материальном носителе, расходы проведите по группе КОСГУ 300 «Поступление нефинансовых активов».

Расходы в учете отразите по статьям КОСГУ:

Если заказываете разработку плана действий при эвакуации без материального носителя, расходы проведите по подстатье КОСГУ 226 «Прочие работы, услуги».

Светильник КОСГУ 310 или 340

К материальным запасам, независимо от срока полезного использования, относится оборудование, которое нужно монтировать или устанавливать требующее.

Когда учреждение приобретает имущество, перед бухгалтером встаёт вопрос – куда его отнести: к материальным запасам на статью КОСГУ 340 или основным средствам на статью КОСГУ 310. Ведь сделать это не всегда просто. Мы привели рекомендации, как определить статью, и показали их на примерах: флаги, огнетушители, баннеры, жалюзи и другое имущество.

Как применять в учете статьи и подстатьи КОСГУ, разъяснено в разделе V указаний, утвержденных приказом Минфина России от 01.07.2013 № 65н. КОСГУ едины для всех уровней бюджетов.

Расшифровка 310 КОСГУ

В соответствии с приказом № 65 на статью КОСГУ 310 «Увеличение стоимости основных средств» относятся расходы учреждений на приобретение или изготовление объектов, которые относятся к основным средствам.

Таблички отнесите к материальным запасам и отразите по статье КОСГУ 340 «Увеличение стоимости материальных запасов».

Комиссия учреждения может принять другое решение и включить таблички или вывески в ОС. Например, подвесные таблички, которые не крепят к поверхности, или фасадные вывески. Расходы на такие таблички проведите по статье КОСГУ 310 «Увеличение стоимости основных средств».