1. Налогоплательщики обязаны:

8) в течение четырех лет обеспечивать сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов, а также документов, подтверждающих полученные доходы (для организаций — также и произведенные расходы) и уплаченные (удержанные) налоги;

.

При наличии у осуществляющих проверку должностных лиц достаточных оснований полагать, что документы, свидетельствующие о совершении правонарушений, могут быть уничтожены, скрыты, изменены или заменены, производится выемка этих документов в порядке, предусмотренном статьей 94 настоящего Кодекса, по акту, составленному этими должностными лицами. В акте о выемке документов должна быть обоснована необходимость выемки и приведен перечень изымаемых документов. Налогоплательщик имеет право при выемке документов делать замечания, которые должны быть по его требованию внесены в акт. Изъятые документы должны быть пронумерованы, прошнурованы и скреплены печатью или подписью налогоплательщика (налогового агента, плательщика сбора). В случае отказа налогоплательщика (налогового агента, плательщика сбора) скрепить печатью или подписью изымаемые документы об этом делается специальная отметка. Копия акта о выемке документов передается налогоплательщику (налоговому агенту, плательщику сбора).

1. Выемка документов и предметов производится на основании мотивированного постановления должностного лица налогового органа, осуществляющего выездную налоговую проверку.

Указанное постановление подлежит утверждению руководителем (его заместителем) налогового органа, вынесшего решение о проведении налоговой проверки.

2. Не допускается производство выемки документов и предметов в ночное время.

3. Выемка документов и предметов производится в присутствии понятых и лиц, у которых производится выемка документов и предметов. В необходимых случаях для участия в производстве выемки приглашается специалист.

До начала выемки должностное лицо налогового органа предъявляет постановление о производстве выемки и разъясняет присутствующим лицам их права и обязанности.

4. Должностное лицо налогового органа предлагает лицу, у которого производится выемка документов и предметов, добровольно выдать их, а в случае отказа производит выемку принудительно.

При отказе лица, у которого производится выемка, вскрыть помещения или иные места, где могут находиться подлежащие выемке документы и предметы, должностное лицо налогового органа вправе сделать это самостоятельно, избегая причинения не вызываемых необходимостью повреждений запоров, дверей и других предметов.

5. Не подлежат изъятию документы и предметы, не имеющие отношения к предмету налоговой проверки.

6. О производстве выемки, изъятия документов и предметов составляется протокол с соблюдением требований, предусмотренных статьей 99 настоящего Кодекса и настоящей статьей.

7. Изъятые документы и предметы перечисляются и описываются в протоколе выемки либо в прилагаемых к нему описях с точным указанием наименования, количества и индивидуальных признаков предметов, а по возможности — стоимости предметов.

8. В случаях, если для проведения мероприятий налогового контроля недостаточно копий документов проверяемого лица и у налоговых органов есть достаточные основания полагать, что подлинники документов могут быть уничтожены, сокрыты, исправлены или заменены, должностное лицо налогового органа вправе изъять подлинники документов в порядке, предусмотренном настоящей статьей.

При изъятии таких документов с них изготавливают копии, которые заверяются должностным лицом налогового органа и передаются лицу, у которого они изымаются. При невозможности изготовить или передать изготовленные копии одновременно с изъятием документов налоговый орган передает их лицу, у которого документы были изъяты, в течение пяти дней после изъятия.

9. Все изымаемые документы и предметы предъявляются понятым и другим лицам, участвующим в производстве выемки, и в случае необходимости упаковываются на месте выемки.

https://www.youtube.com/watch?v=lOlPcJeVtic

Изъятые документы должны быть пронумерованы, прошнурованы и скреплены печатью или подписью налогоплательщика (налогового агента, плательщика сбора). В случае отказа налогоплательщика (налогового агента, плательщика сбора) скрепить печатью или подписью изымаемые документы об этом в протоколе о выемке делается специальная отметка.

10. Копия протокола о выемке документов и предметов вручается под расписку или высылается лицу, у которого эти документы и предметы были изъяты.

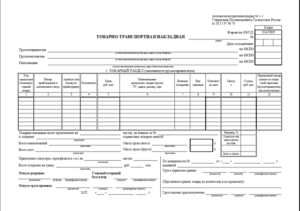

Товарно-транспортная накладная (ТТН) предназначена для учета движения товарно-материальных ценностей и расчетов за их перевозки автомобильным транспортом. Товарно-транспортная накладная на перевозку грузов автомобильным транспортом составляется грузоотправителем для каждого грузополучателя отдельно на каждую ездку автомобиля с обязательным заполнением всех реквизитов.

- Форма товарно-транспортной накладной

- Составление товарно-транспортной накладной

- Заполнение товарно-транспортной накладной

- Ттн при транзитной поставке

- Сроки хранения товарно-транспортных накладных

- Срок хранения счетов-фактур

- Сколько Дней Годна Ттн

- Сколько дней действительная товарная накладная

- Налоги и Право

- Когда необходимо оформлять ТТН и транспортную накладную

- Срок Действия Ттн С Момента Оформления 2021

- Как подтверждать накладные (ТТН) в ЕГАИС

- Ттн и транспортная накладная в каких случаях оформляется

- Как заполнить доверенность на получение товара и ТМЦ

- Товары Бухгалтерский Налоговый Учет ТТН

- Систематизация бухгалтерии

- Нужна ли печать на торг 12 и ттн в 2021 году

- Срок выставления счета-фактуры

- Срок действия ТТН с момента оформления

- Заполнение товарно-транспортной накладной

- ТТН при транзитной поставке

- Что это такое?

- Расшифровка аббревиатуры

- Это внешний или внутренний документ?

- В чем разница с м-15 и для чего они используются в бухгалтерии?

- Срок Действия Ттн С Момента Оформления 2021

Форма товарно-транспортной накладной

Согласно п. 1.2. Постановления Госкомстата России от 28 ноября 1997 г. N 78 автотранспортные организации при перевозке грузов должны оформлять товарно-транспортную накладную по форме № 1-Т.

Форма товарно-транспортной накладной состоит из двух разделов:

1. Товарного, определяющего взаимоотношения грузоотправителей и грузополучателей и служащего для списания товарно-материальных ценностей у грузоотправителей и оприходования их у грузополучателей.

2. Транспортного, определяющего взаимоотношения грузоотправителей заказчиков автотранспорта с организациями — владельцами автотранспорта, выполнившими перевозку грузов, и служащего для учета транспортной работы и расчетов грузоотправителей или грузополучателей с организациями — владельцами автотранспорта за оказанные им услуги по перевозке грузов.

Составление товарно-транспортной накладной

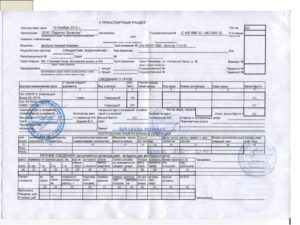

Грузоотправитель обязан составлять товарно-транспортные накладные на каждый рейс автомобиля. При этом неважно, является ли автотранспортное средство собственностью грузоотправителя или он воспользовался услугами третьего лица для оказания автотранспортных услуг.

В заполнении товарно-транспортной накладной участвуют грузоотправитель-продавец, грузополучатель-покупатель и перевозчик.

Товарно-транспортная накладная (ТТН) выписывается в четырех экземплярах:

- первый — остается у грузоотправителя и предназначается для списания товарно-материальных ценностей;

- второй, третий и четвертый экземпляры, заверенные подписями и печатями (штампами) грузоотправителя и подписью водителя, вручаются водителю;

- второй — сдается водителем грузополучателю и предназначается для оприходования товарно-материальных ценностей у получателя груза;

- третий и четвертый экземпляры, заверенные подписями и печатями (штампами) грузополучателя, сдаются организации — владельцу автотранспорта.

Третий экземпляр, служащий основанием для расчетов, организация — владелец автотранспорта прилагает к счету за перевозку и высылает плательщику — заказчику автотранспорта, а четвертый — прилагается к путевому листу и служит основанием для учета транспортной работы и начисления заработной платы водителю.

Заполнение товарно-транспортной накладной

При отгрузке товара продавец-грузоотправитель составляет товарно-транспортную накладную по форме N 1-Т в четырех экземплярах.

В таблице товарного раздела отражаются данные о товаре и его стоимости (за единицу и всего), единица измерения, количество мест, вид упаковки и т.д.

Столбец 2 «Номер прейскуранта и дополнения к нему», столбец 3 «Артикул или номер по прейскуранту» заполняется, если организация-продавец утверждает цены на товары в специальном прейскуранте и присваивает товарам определенный артикул. Однако заполнение этих граф не является обязательным.

В столбце 5 «Цена, руб. коп.» указывается цена товара с учетом акциза, НДС (если товары этими налогами облагаются).

В Столбце 10 «Масса, т» указывается брутто масса груза в тоннах (всех товаров в сумме в данной строке).

Столбец 11 «Сумма, руб. коп.» считается как умножение столбца 4 на столбец 5.

В строке «Наценка, % » указывается процент торговой надбавки, установленной организацией-продавцом. Эту графу заполняют только торговые организации.

https://www.youtube.com/watch?v=9xCNaY1rHwQ

Со стороны грузоотправителя документ подписывают лица, ответственные за отпуск товара, и главный бухгалтер, ставится печать.

К документу, как правило, прикладываются также счет-фактура и товарная накладная по форме N ТОРГ-12.

В таблице «Погрузо-разгрузочные операции» транспортного раздела грузоотправитель вносит данные о способе погрузки (ручной) и времени прибытия под погрузку и убытия автомобиля.

Время прибытия определяется по времени предъявления водителем-экспедитором на контрольно-пропускном пункте путевого листа.

Время убытия проставляют в момент подписания накладной и передачи ее экспедитору.

При приеме товара к доставке водитель-экспедитор проставляет в первых трех экземплярах накладной свои данные под таблицей транспортного раздела. Первый экземпляр транспортной накладной остается у поставщика. Он служит основанием для списания товара. Остальные экземпляры передаются водителю.

Если при доставке груза грузополучателю никаких расхождений или отклонений по количеству и качеству товара, указанным в документах не было обнаружено, то в соответствующих полях накладной проставлены прочерки.

Далее, грузополучатель ставит подпись и печать в товарном разделе накладной, а также заполняет свою часть таблицы «Погрузо-разгрузочные операции» транспортного раздела: способ разгрузки, время прибытия автомобиля на разгрузку и его убытия со склада грузополучателя после разгрузки.

[/attention]Второй экземпляр товарно-транспортной накладной (и прилагаемые документы) остается у покупателя и служит основанием для оприходования товара.

Третий и четвертый экземпляры товарно-транспортной накладной водитель доставляет в свою автотранспортную компанию.

При этом столбцы 20-44 заполняют водитель и бухгалтер транспортной организации. Здесь указывается километраж пробега автомобиля, время простоя, расценки на транспортные услуги и т. д.

Исходя из данных, указанных в этих столбцах, рассчитывается стоимость транспортных услуг и заработная плата водителя.

В Столбце 26 «За транспортные услуги с клиента» указывается общая стоимость транспортных услуг.

В Столбце 27 «За транспортные услуги причитается водителю» указывается сумма заработной платы, начисленной водителю за перевозку груза.

Автотранспортная компания после указания в ТТН данных, необходимых для расчетов за транспортные услуги (расстояние перевозки, стоимость услуг, время простоя под погрузкой и разгрузкой и т.д.), направляет заказчику транспортных услуг один (третий) экземпляр ТТН и счет на оплату услуг перевозки.

На основании оставшегося (четвертого) экземпляра ТТН и путевого листа автотранспортная компания начисляет заработную плату водителю.

Ттн при транзитной поставке

Транзитная торговля представляет собой две независимые друг от друга сделки: торговая компания заключает договор купли-продажи товара с поставщиком, на основании которого обязуется оплатить приобретенный товар, а поставщик — отгрузить товар на тот склад, который укажет торговая организация, и отдельный договор с покупателем товара, в рамках которого обязуется поставить за плату товар.

При этом торговая компания в первом договоре будет выступать покупателем товара, а во втором — его продавцом.

В этом случае строки товарно-транспортной заполняются следующим образом.

В строке «Плательщик» указывается торговая компания.

Кого поставить в строку «Грузоотправитель», зависит от момента перехода права собственности.

[/attention]Если в момент отправки товара его собственником стала торговая компания, то она и будет указана в данной строке. Если после отправки владельцем остался поставщик, то в строке «Грузоотправитель» будет значиться поставщик.

Заполнение строки «Грузополучатель» зависит от того, кто фактически принимает товар на складе конечного покупателя.

Если этим занимается сам покупатель, то указать нужно именно его.

Если же разгрузку производит представитель торговой компании, то в качестве грузополучателя следует указать название, адрес и телефон торговой компании.

https://www.youtube.com/watch?v=-PgYrRO4Sc8

В любом случае в поле «Пункт погрузки» должен стоять адрес поставщика, а в поле «Пункт разгрузки» – адрес конечного покупателя.

Сроки хранения товарно-транспортных накладных

Срок хранения первичной учетной документации составляет не менее пяти лет.

Каждая организация обязана руководствоваться Федеральным законом 125-ФЗ от 22.10.04, в соответствии с которым необходимо обеспечить правильное хранение первичной документации на протяжении установленного срока.

Длительность сроков для отдельных групп документов могут регулироваться различными федеральными законами, а также другими правовыми актами РФ, перечнями и положениями.

Расскажем в статье, какой срок хранения счетов-фактур и иных документов на предприятии по закону.

При определении срока хранения нужно руководствоваться Законом о бухучете, согласно которому бухгалтерская первичная документация должна храниться пять после года, в котором она составлена.

Отдельные правовые и законодательные акты могут устанавливать более длительные периоды хранения.

Если для одного и того же документа в разных правовых актах установлены различные временные сроки, то ориентироваться нужно на более длительный.

Срок хранения счетов-фактур

Сколько Дней Годна Ттн

Для учета движения ТМЦ и расчетов за их перевозки автомобильным транспортом составляют товарно-транспортную накладную. Например, по форме № 1-Т (раздел 2 указаний, утвержденныхпостановлением Госкомстата России от 28 ноября 1997 г.

№ 78, п. 6 Инструкции от 30 ноября 1983 г. Минфина СССР № 156, Госбанка СССР № 30, ЦСУ СССР № 354/7, Минавтотранса РСФСР № 10/998).

СПРАВКА! Если предприниматель не хочет, он может не расшифровывать все виды поставок полностью, указав лишь номер договора, по которому осуществляется сделка. Однако, все равно эта информация должна быть подробно отражена в товарно-транспортной накладной или в смете.

Поэтому в интересах предпринимателя указать в счёте полный перечень оплачиваемых товаров или услуг.

Сколько дней действительная товарная накладная

Дорый день, Наталья! Давайте покумекаем вместе. Если вдруг автомобиль остановит ОБЭП и обнаружит в автомобиле товар, то наказуемым деянием является отсутствие товаросопроводительных документов при перемещении товаров. ТТН у Вас есть, но дата давнишняя.

Нужно будет объяснять проверяющим (если заметят), почему ТТН двухнедельной давности. Объяснение должно быть разумным, например, машина сломалась, или водитель заболел в рейсе и машина стояла две недели на стоянке с товаром и др. (не знаю, как далеко Вы развозите товар).

Срока действия у выписанной накладной как такового нет, но он должен быть разумным.

В описанной Вами ситуации правильно было вернуть товар на склад по возвращении из рейса, выписанную ТТН сделать испорченной, а при согласовании сроков доставки с покупателем выписать новую ТН или ТТН.

Я хочу обратить внимание модератора на это сообщение, потому что: Идет отправка уведомления… Бульба РБ, Минск #10[189777] 9 сентября 2010, 11:33 Maria писал(а): полностью согласна, Д.В.

так и должно быть ВАЛЮША писал(а): …Абсолютно верно! Ваша светлость, попрошу запротоколировать! А вот Бульба возражает! Согласно инструкции по заполнению накладной «Указывается дата выписки ТТН» Почему из этого следует, что именно в день отгрузки? P.S. К тому же, есть графы погрузка-разгрузка, где указывается и дата и время. И если выписали накладную 08.

09, а загружали холодильники (часто были очереди) 2 дня, то что, бежать выписывать новой датой? Я хочу обратить внимание модератора на это сообщение, потому что: Идет отправка уведомления… « Первая ← Пред.1 2 3 4 След.

https://www.youtube.com/watch?v=BULkpWDZjjk

Водитель боится, что придерутся именно ГАИшники — почему номер пут. листа не совпадает, дата. Покупатель претензий не имеет. Тем более ситуация такова, что ттн выписана на большую партию товара — 1-ый рейс был вчера, второй — сегодня, т.к. второй вчера вывезти не успели по вине самого покупателя.——————

ого,сколько подробностей

13. По грузам нетоварного характера, по которым не ведется складской учет товаров, но организован учет путем замера, взвешивания, геодезического замера, накладная ТТН-1 выписывается в трех экземплярах:первый и третий экземпляры передаются водителю, при этом первый является основанием для учета транспортной работы, а третий является основанием для расчетов за оказанные транспортные услуги;

второй экземпляр остается у грузоотправителя и является основанием для учета выполненных объемов перевозок. При перевозке грузов нетоварного характера графы 2 — 9 накладной ТТН-1 не заполняются. При перевозке грузов по талонам и оформлении нескольких ездок (заездов) с грузом одной накладной ТТН-1 в строке «Количество ездок (заездов)» указывается общее количество выполненных ездок.

Рекомендуем прочесть: 228 Часть 3 Какой Срок

Налоги и Право

Согласно п.2 ст.9 Федерального закона «О бухгалтерском учете» от 21.11.96 N 129-ФЗ первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты в т.ч. дату составления документа.

В то же время первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным — непосредственно после ее окончания (п.4 ст.9 Федерального закона «О бухгалтерском учете» от 21.11.96 N 129-ФЗ). Форма ТОРГ-12 является первичным учетным документом.

Когда необходимо оформлять ТТН и транспортную накладную

В Постановлении ФАС Восточно-Сибирского округа от 07.07.2010 по делу № А33-18030/2009 судом указано, что ТТН является единственным документом, служащим для списания ТМЦ у грузоотправителей и оприходования их у грузополучателей. Суд отклонил доводы общества о том, что, поскольку оно доставляло товар от продавца самовывозом, ТТН не составлялись.

Срок Действия Ттн С Момента Оформления 2021

Следующая часть документа касается непосредственно оказанных услуг или проданного товара, а также их стоимости. Оформить эти сведения можно как простым списочным перечислением, так и в виде таблицы. Второй вариант предпочтительнее, так как он позволяет избежать путаницы и делает счёт максимально понятным.

СПРАВКА! Если предприниматель не хочет, он может не расшифровывать все виды поставок полностью, указав лишь номер договора, по которому осуществляется сделка. Однако, все равно эта информация должна быть подробно отражена в товарно-транспортной накладной или в смете. Поэтому в интересах предпринимателя указать в счёте полный перечень оплачиваемых товаров или услуг.

Как подтверждать накладные (ТТН) в ЕГАИС

Срок отправки ТТН для поставщиков установлен три дня с момента фактической поставки. Покупателю, для получения электронных документов в день фактического получения товара, срок отправки необходимо согласовать с поставщиком. Срок подтверждения ТТН составляет три рабочих дня.

До подтверждения ТТН, алкоголь резервируется на остатках предприятия-поставщика, факт продажи фиксируется с момента подтверждения получения товара покупателем в системе. Действие с накладной ЕГАИС необратимо. Для отказа подтверждения документа есть несколько причин:

Ттн и транспортная накладная в каких случаях оформляется

В качестве предпринимателя вы сделаете счет-фактуру для выполнения или продажи вашего продукта. Это может быть передано в письменной форме или в виде электронного счета. Чтобы избежать ошибок при отправке счета-фактуры, мы покажем вам, какие детали должны быть включены, и объясните, что такое мелкомасштабный счет-фактура, и на что малый бизнес должен обратить внимание в счете-фактуре.

В Правилах перевозок грузов установлены также отдельные указания по заполнению тех или иных реквизитов ТТН. Поэтому сегодня ввиду отсутствия инструкции о порядке заполнения ТТН единственным документом, в котором установлены обязательные правила относительно порядка заполнения ТТН, являются именно Правила перевозок грузов.

Как заполнить доверенность на получение товара и ТМЦ

В законодательстве не указывается, на кого конкретно может быть выдана бумага.

По необходимости, она может быть предоставлена на работника компании или предприятия, а также на человека, который официально не числится в штате организации.

Может возникнуть вопрос, зачем официальному работнику доверенность, если его права прописаны в трудовом договоре, а приём товара включён в его круг обязанностей?

На обратной стороне необходимо указать информацию о ТМЦ: перечень, количество, единицы измерения и номер по порядку. Если остаются незаполненные графы, то они подчёркиваются большим зигзагом. Ниже расписывается доверенное лицо, и документ заверяется подписями руководителя, главного бухгалтера и печатью предприятия.

https://www.youtube.com/watch?v=zm4gw2QOzSs

Рекомендуем прочесть: Кто то получал субсидии молодой семье

Товары Бухгалтерский Налоговый Учет ТТН

Если товар доставляется до склада покупателя в течение какого-то промежутка времени, данный товар учитывается в бухгалтерском учете покупателя на 41счете (субсчет «Товары в пути»), а после фактического поступления на склад переводится на счет 41, субсчет «Товары на складе».

Организация должна поставить товар на учет на день перехода права собственности на него, на день его фактического получения, о чем должна свидетельствовать дата получения товара, проставленная на товарной накладной, независимо от того, какой датой выписана товарная накладная.

Систематизация бухгалтерии

С чем же связано желание покупателей получить от продавца накладные именно по форме N ТОРГ-12, а не N М-15? Конечно же, с налоговыми рисками. Дело в том, что в налоговом законодательстве любое реализуемое либо предназначенное для реализации имущество называется товаром .

Поэтому некоторые налоговики считают, что продажа любого имущества должна оформляться исключительно накладной по форме N ТОРГ-12. А накладная М-15 не может отражать торговую операцию, поскольку не содержит полного перечня обязательных реквизитов, предусмотренных для формы N ТОРГ-12.

В частности, в ней отсутствуют реквизиты продавца и покупателя, а также данные о грузоотправителе и грузополучателе (ИНН, адреса, телефоны). К сожалению, такую позицию налоговиков однажды даже поддержал суд .

Хотя, как правило, суды приходят к выводу, что в накладной по форме N М-15 все необходимое есть .

Таким образом, если вы продаете запасы, учтенные на счете 10 «Материалы», то оформление накладной по форме N М-15 не только не ошибка, но и выполнение требований законодательства о бухгалтерском учете. Но риск споров вашего покупателя с налоговиками все равно останется.

Нужна ли печать на торг 12 и ттн в 2021 году

Тем не менее, на сегодняшний день некоторые предприятия и бухгалтерские отделы до сих пор применяют форму 1-Т и составляют полноценные ТТН. Это действие не является незаконным. В частности, оформление ТТН может проводиться в случае, если груз доставляется транспортом получателя или если грузоперевозка осуществляется в рамках одного субъекта предпринимательской деятельности.

Третий остается у грузоотправителя, а первые два экземпляра передаются автоперевозчику, причем по окончании рейса первый из них возвращается подписанный грузоотправителю (заказчику) вместе со счетом. Второй экземпляр остается для учета у владельца автотранспорта.

Срок выставления счета-фактуры

- для «Кухонного мира» счет должен быть выписан не позднее 13.09.16;

Срок действия ТТН с момента оформления

Грузоотправитель обязан составлять товарно-транспортные накладные на каждый рейс автомобиля. При этом неважно, является ли автотранспортное средство собственностью грузоотправителя или он воспользовался услугами третьего лица для оказания автотранспортных услуг.

В заполнении товарно-транспортной накладной участвуют грузоотправитель-продавец, грузополучатель-покупатель и перевозчик.

Товарно-транспортная накладная (ТТН) выписывается в четырех экземплярах:

- первый — остается у грузоотправителя и предназначается для списания товарно-материальных ценностей;

- второй, третий и четвертый экземпляры, заверенные подписями и печатями (штампами) грузоотправителя и подписью водителя, вручаются водителю;

- второй — сдается водителем грузополучателю и предназначается для оприходования товарно-материальных ценностей у получателя груза;

- третий и четвертый экземпляры, заверенные подписями и печатями (штампами) грузополучателя, сдаются организации — владельцу автотранспорта.

Третий экземпляр, служащий основанием для расчетов, организация — владелец автотранспорта прилагает к счету за перевозку и высылает плательщику — заказчику автотранспорта, а четвертый — прилагается к путевому листу и служит основанием для учета транспортной работы и начисления заработной платы водителю.

Заполнение товарно-транспортной накладной

При отгрузке товара продавец-грузоотправитель составляет товарно-транспортную накладную по форме N 1-Т в четырех экземплярах.

В таблице товарного раздела отражаются данные о товаре и его стоимости (за единицу и всего), единица измерения, количество мест, вид упаковки и т.д.

https://www.youtube.com/watch?v=g72MYCZMGNc

При этом:

Столбец 2 «Номер прейскуранта и дополнения к нему», столбец 3 «Артикул или номер по прейскуранту» заполняется, если организация-продавец утверждает цены на товары в специальном прейскуранте и присваивает товарам определенный артикул. Однако заполнение этих граф не является обязательным.

В столбце 5 «Цена, руб. коп.» указывается цена товара с учетом акциза, НДС (если товары этими налогами облагаются).

В Столбце 10 «Масса, т» указывается брутто масса груза в тоннах (всех товаров в сумме в данной строке).

Столбец 11 «Сумма, руб. коп.» считается как умножение столбца 4 на столбец 5.

В строке «Наценка, % » указывается процент торговой надбавки, установленной организацией-продавцом. Эту графу заполняют только торговые организации.

https://www.youtube.com/watch?v=9xCNaY1rHwQ

Со стороны грузоотправителя документ подписывают лица, ответственные за отпуск товара, и главный бухгалтер, ставится печать.

К документу, как правило, прикладываются также счет-фактура и товарная накладная по форме N ТОРГ-12.

В таблице «Погрузо-разгрузочные операции» транспортного раздела грузоотправитель вносит данные о способе погрузки (ручной) и времени прибытия под погрузку и убытия автомобиля.

Время прибытия определяется по времени предъявления водителем-экспедитором на контрольно-пропускном пункте путевого листа.

Время убытия проставляют в момент подписания накладной и передачи ее экспедитору.

При приеме товара к доставке водитель-экспедитор проставляет в первых трех экземплярах накладной свои данные под таблицей транспортного раздела. Первый экземпляр транспортной накладной остается у поставщика. Он служит основанием для списания товара. Остальные экземпляры передаются водителю.

Если при доставке груза грузополучателю никаких расхождений или отклонений по количеству и качеству товара, указанным в документах не было обнаружено, то в соответствующих полях накладной проставлены прочерки.

Далее, грузополучатель ставит подпись и печать в товарном разделе накладной, а также заполняет свою часть таблицы «Погрузо-разгрузочные операции» транспортного раздела: способ разгрузки, время прибытия автомобиля на разгрузку и его убытия со склада грузополучателя после разгрузки.

[/attention]Второй экземпляр товарно-транспортной накладной (и прилагаемые документы) остается у покупателя и служит основанием для оприходования товара.

Третий и четвертый экземпляры товарно-транспортной накладной водитель доставляет в свою автотранспортную компанию.

При этом столбцы 20-44 заполняют водитель и бухгалтер транспортной организации. Здесь указывается километраж пробега автомобиля, время простоя, расценки на транспортные услуги и т. д.

Исходя из данных, указанных в этих столбцах, рассчитывается стоимость транспортных услуг и заработная плата водителя.

В Столбце 27 «За транспортные услуги причитается водителю» указывается сумма заработной платы, начисленной водителю за перевозку груза.

Автотранспортная компания после указания в ТТН данных, необходимых для расчетов за транспортные услуги (расстояние перевозки, стоимость услуг, время простоя под погрузкой и разгрузкой и т.д.), направляет заказчику транспортных услуг один (третий) экземпляр ТТН и счет на оплату услуг перевозки.

На основании оставшегося (четвертого) экземпляра ТТН и путевого листа автотранспортная компания начисляет заработную плату водителю.

ТТН при транзитной поставке

Транзитная торговля представляет собой две независимые друг от друга сделки: торговая компания заключает договор купли-продажи товара с поставщиком, на основании которого обязуется оплатить приобретенный товар, а поставщик — отгрузить товар на тот склад, который укажет торговая организация, и отдельный договор с покупателем товара, в рамках которого обязуется поставить за плату товар.

При этом торговая компания в первом договоре будет выступать покупателем товара, а во втором — его продавцом.

В этом случае строки товарно-транспортной заполняются следующим образом.

В строке «Плательщик» указывается торговая компания.

Кого поставить в строку «Грузоотправитель», зависит от момента перехода права собственности.

[/attention]Если в момент отправки товара его собственником стала торговая компания, то она и будет указана в данной строке. Если после отправки владельцем остался поставщик, то в строке «Грузоотправитель» будет значиться поставщик.

Заполнение строки «Грузополучатель» зависит от того, кто фактически принимает товар на складе конечного покупателя.

Если этим занимается сам покупатель, то указать нужно именно его.

Если же разгрузку производит представитель торговой компании, то в качестве грузополучателя следует указать название, адрес и телефон торговой компании.

https://www.youtube.com/watch?v=-PgYrRO4Sc8

В любом случае в поле «Пункт погрузки» должен стоять адрес поставщика, а в поле «Пункт разгрузки» – адрес конечного покупателя.

style=»text-align: left;»> Сроки хранения товарно-транспортных накладных

https://www.youtube.com/watch?v=JiVjAX3qrpI

Срок хранения первичной учетной документации составляет не менее пяти лет.

>Что такое товарная накладная ТОРГ-12 и для чего нужна эта форма?

Что это такое?

Вся товарно-материальная деятельность любой организации, в соответствии с ФЗ № 402 от 06.02.2011 г., подлежит оформлению с помощью первичных учетных документов, которые утверждаются руководителем предприятия.

Так, еще в 1998 году Федеральная служба государственной статистики выпустила Постановление № 132, в котором утвержден Альбом унифицированных форм первичной учетной документации.

В него входит и форма № ТОРГ-12 (ОКУД 0330212), которая применяется для передачи товарно-материальных средств от поставщика покупателю.

Такие ТН можно формировать и хранить как в бумажном, так и в электронном виде (о том, как оформить ТН в электронном виде, читайте ).

Расшифровка аббревиатуры

Как нетрудно догадаться аббревиатура ТОРГ — это всего лишь сокращение от слова «торговля». В Альбоме унифицированных форм первичной учетной документации по учету торговых операций были указаны всевозможные формы по учету операций в торговле, они имели нумерацию от ТОРГ-1 до ТОРГ-31.

На данный момент эти формы не обязательны к исполнению, но массовая привычка использовать их в бухгалтерии осталась.

Это внешний или внутренний документ?

Форма ТОРГ-12 доказывает факт передачи/продажи товара посторонней организации, соответственно является внешней накладной. Обычно, для внутренних перемещений, организации используют более упрощенные формы товарных накладных.

В чем разница с м-15 и для чего они используются в бухгалтерии?

Форма М-15 — это типовая межотраслевая форма на отпуск материалов на сторону. Правомерность использования ТОРГ-12 вместо М-15 и наоборот — частая тема споров среди бухгалтеров и аудиторов. Известно, что вид первички может быть любой, лишь бы она имела все необходимые характеристики (М-15 соответствует всем требованиям).

Однако, использование М-15 вместо ТОРГ-12 привело немало организаций в суд после проверок. Судебные решения, опять-таки, разнятся, поэтому точно ответить на этот вопрос не представляется возможным.

Чаще всего, ТОРГ-12 используют для торговли (счет 41, 43), а М-15 для перемещений внутри организации или между ее филиалами (счет 10).

Предлагаем прочитать другие полезные статьи о товарной накладной:

- Оформление ТН для ИП.

- Разница между счетом-фактурой и ТН.

При всем многообразии форм и возможностей ведения бухгалтерских первичных документов, самой популярной и беспроблемной из них является форма ТОРГ-12. А контроль за правильным заполнением и движением этих документов обезопасит и облегчит жизнь и бухгалтерским работникам и руководителям организации.

- Ст 126 НК РФЧасто ли наказывают по п. 1 ст. 126 НК РФ?П. 1 ст. 126 НК РФ…

- ОКВЭД аренда помещенийОперации с недвижимым имуществом за вознаграждение или на договорной основеПодкласс 68.3 содержит две группы кодов:…

- Двойное налогообложение в РоссииДвойное налогообложениеДвойное налогообложение — одновременное обложение в разных странах одинаковыми налогами доходов. Двойное налогообложение вызвано…

kogda-vypisyvaetsya-torg-12/

Срок Действия Ттн С Момента Оформления 2021

Следующая часть документа касается непосредственно оказанных услуг или проданного товара, а также их стоимости. Оформить эти сведения можно как простым списочным перечислением, так и в виде таблицы. Второй вариант предпочтительнее, так как он позволяет избежать путаницы и делает счёт максимально понятным.

СПРАВКА! Если предприниматель не хочет, он может не расшифровывать все виды поставок полностью, указав лишь номер договора, по которому осуществляется сделка. Однако, все равно эта информация должна быть подробно отражена в товарно-транспортной накладной или в смете. Поэтому в интересах предпринимателя указать в счёте полный перечень оплачиваемых товаров или услуг.