Банк ВТБ ⭐⭐⭐ уменьшил процентные ставки по ипотечным кредитам, заявки на которые будут поданы в 2021 году. Снижение составило 0,4 процента. Теперь квартиру ✅ в новостройке и ✅ на вторичном рынке можно будет приобрести по ставке от 8,6% годовых.

«Ипотека традиционно является важнейшим инструментом улучшения жилищных условий для населения. Понимая это, мы уже в четвертый раз за год снижаем наши процентные ставки», — говорит президент-председатель правления ВТБ Андрей Костин.

Ипотека под 8,6% годовых доступна клиентам ВТБ при оформлении кредита в рамках программы «Больше метров — ниже ставка» (для квартир площадью от 100 кв. м).

Дополнительный дисконт в размере до 0,6 п.п. доступен активным пользователям «Мультикарты» и «Мультикарты-Привилегия» с подключенной опцией «Заемщик».

- Новые ставки по ипотеке в банке ВТБ в 2021 году

- Ипотека ВТБ на жилье новостройки

- Ипотека ВТБ на вторичное жилье

- Ипотека ВТБ на на жилые дома

- Ипотека ВТБ для военных

- Нецелевой кредит ВТБ под залог недвижимости

- Ипотека ВТБ по 2 документам

- Ипотека ВТБ с господдержкой

- Кто такие «Люди дела» в ВТБ

- Кто может оформить ипотеку в банке ВТБ

- Какие документы нужны для ипотеки ВТБ

- Будут ли снижаться ставки по ипотеке ВТБ в 2021 году?

- Выводы: снижение ставок по ипотеке позволит купить жилье многим россиянам

- Как оформить ипотеку ВТБ

- Контакты банка ВТБ для справок и консультаций

- Снижение процентной ставки по ипотеке в ВТБ 24 на сегодня

- Втб 24 снижение ставки по ипотеке

- Втб 24 снижение процентной ставки по ипотеке

- Снижение ставки по ипотеке в 2021 году в ВТБ 24 по ранее выданным

- Подведение итогов

- Втб Снижение Ставки По Действующей Ипотеке 2021

- Втб повысил процентные ставки по ипотеке в 2021 году

- Как снизить процент по действующей ипотеке в первичном банке-кредиторе

- Процентная ставка по ипотеке ВТБ 24 на 2021 год

- Как снизить процент по ипотеке в ВТБ 24? Бланк заявления

- Заявление на снижение процентной ставки по ипотеке втб образец

- Снижение процентной ставки по ипотеке ВТБ 24: образец заявления

- Заявление на снижение процентной ставки по ипотеке в ВТБ

- Снижение ставки по ипотеке: как снизить в 2021 году? Можно ли

- Снижение процентов по ипотеке в ВТБ в 2021 году

- Ипотека в 2021 году: ставки, прогнозы

- Снижение процентной ставки по действующей ипотеке Сбербанка в 2021 году

- Как написать заявление на снижение процентной ставки по ипотеке в ВТБ 24

- Ипотека в 2021 году — прогноз процентных ставок и новые условия

- Снижение процентной ставки по ипотеке в 2021 году

- Снижение процентной ставки по ипотеке ВТБ — заявление, как снизить на уже взятую ипотеку 2021 на законных основаниях, способы

- Основные способы уменьшения процентной ставки по ипотеке

- Снижение процетной ставки по ипотеке ВТБ в 2021 году

- Как снизить процент по ипотеке в ВТБ

- Снижение процентов при завершении строительства жилья

- Снижение действующей процентной ставки по заявлению

- Понижение ставки для заемщиков из других банков в ВТБ

- Как определяется ставка

- Условия предоставления рефинансирования

- Небходимые документы

- Порядок действий

- Причины отказа

- Как в 2021 году снизить ставку по ипотеке ВТБ: писать заявление или переводить ипотеку в Сбербанк

- Как посчитать выгоду от снижения ипотечной ставки по заявлению: расчеты

- Снижение с 14,5 до 10,5%

- Снижение с 11,5 до 10,5%

- Так ли выгодно оформлять рефинансирование

- Рефинансирование в Сбербанке под 9,5% через 2 года

- Рефинансирование в Сбербанке под 9,5% за 2 года до погашения ипотеки

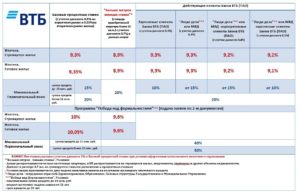

Новые ставки по ипотеке в банке ВТБ в 2021 году

Сегодня процентные ставки по ипотечным программам в банке ВТБ снижены до следующих величин.

Ипотека ВТБ на жилье новостройки

| от 8,6% | на квартиры от 100 кв.м |

| от 9,4% | на квартиры меньше 100 кв.м |

| от 9,1% | для зарплатных клиентов или категории «Люди дела»* |

| от 9,0% | для зарплатных клиентов и категории «Люди дела»* |

• от 10% — первый взнос;

• до 60 млн руб. – сумма.

Ипотека ВТБ на вторичное жилье

| от 8,6% | на квартиры от 100 кв.м |

| от 9,4% | на квартиры меньше 100 кв.м |

| от 9,1% | для зарплатных клиентов или категории «Люди дела»* |

| от 9,0% | для зарплатных клиентов и категории «Люди дела»* |

• от 10% — первый взнос;

• до 60 млн руб. – сумма.

Условия ипотеки с Сбербанке — обзор >>>

Ипотека ВТБ на на жилые дома

| от 9,7% | при условии комплексного страхования |

• от 30% — первоначальный взнос (от 20%;с применением материнского капитала);

• до 30 лет — срок

• от 500 тыс. до 8 млн руб. — cумма.

Ипотека ВТБ для военных

• от 15% — первоначальный взнос;

• до 25 лет – срок;

• до 2 840 000 руб. – сумма.

Нецелевой кредит ВТБ под залог недвижимости

• до 20 лет – срок;

• до 15 млн руб – сумма.

Ипотека ВТБ по 2 документам

| от 8,6% | при покупке квартир площадью более 100 кв.м |

| от 9,4% | при покупке квартир менее 100 кв.м |

• от 30% — первоначальный взнос;

• до 20 лет – срок;

• от 600 тыс. до 30 млн руб. – сумма.

Ипотека ВТБ с господдержкой

• от 20% — первоначальный взнос;

• от 1 года до 30 лет — срок

Сумма:

• от 1,5 млн до 12 млн руб. — для жилых помещений, расположенных в г. Москве;

• от 1 млн до 12 млн руб. — для жилых помещений, расположенных в Московской обл., г. Санкт-Петербурге;

• от 500 тыс. до 12 млн рублей — для жилых помещений, расположенных в Ленинградской обл.;

• от 500 тыс. до 6 млн руб. — для жилых помещений, расположенных в остальных регионах.

Кто такие «Люди дела» в ВТБ

К этой категории заемщиков ВТБ относит работников сферы образования или здравоохранения, правоохранительных или налоговых органов, таможни, органов федерального и муниципального управления. Для них могут действовать специальные условия. Если вы полагаете, что относитесь к данной категории, уточните это у сотрудника Банка ВТБ.

Кто может оформить ипотеку в банке ВТБ

Требования к заемщикам сегодня очень либеральные. Можно сказать, что никаких:

✅ Гражданство и регистрация: не имеет значения.

✅ Место работы: на территории РФ или в филиалах транснациональных компаний за рубежом (только для граждан РФ).

Однако это вовсе не значит банк раздает ипотечные кредиты направо и налево. Подать заявку может практически любой человек, но банк примет решение о выдаче кредита только на основании тщательного изучения документов.

Какие документы нужны для ипотеки ВТБ

Их довольно много.

• Заявление-анкета;

• Паспорт гражданина РФ или паспорт иностранного гражданина;

• Страховое свидетельство государственного пенсионного страхования (СНИЛС) для граждан РФ;

• Справка о доходах физического лица (справка 2-НДФЛ или справка по форме банка) или налоговая декларация за последние 12 месяцев.

Если вы получаете заработную плату на карту ВТБ, то банк самостоятельно посмотрит зарплатные начисления;

• Копия трудовой книжки, заверенная работодателем, или справка/выписка из трудовой книжки;

• Военный билет для мужчин, не достигших 27 лет;

• Документ, подтверждающий законность пребывания и занятости на территории РФ, для иностранных граждан.

https://www.youtube.com/watch?v=mNQfzM6arK4

При рассмотрении заявки банк может попросить предоставить дополнительные документы. Перед сбором документов рекомендуем проконсультироваться с ипотечными менеджерами банка.

Будут ли снижаться ставки по ипотеке ВТБ в 2021 году?

Банк ВТБ перед Новым годом уже уменьшил процентные ставки по ипотечным кредитам. Но, похоже, не собирается останавливаться на достигнутом.

«Рассчитываем, что к концу 2021 года средняя ставка по ипотеке в ВТБ составит уже менее 9%. Это позволит нам в 2021 г. вплотную приблизиться к уровню в 8%, обозначенному Президентом России», — заявил президент-председатель правления ВТБ Андрей Костин.

Выводы: снижение ставок по ипотеке позволит купить жилье многим россиянам

Ставки по ипотеке в банке ВТБ уже сегодня находятся на очень привлекательном уровне. А если ожидания оправдаются, то в 2021 году они станут еще ниже. Все это с учетом выгодных иных условий ипотечного кредитования в банке ВТБ позволит улучшить жилищные условия многим жителям России

Как оформить ипотеку ВТБ

1

Заполните заявку.

Банк сообщит вам предварительное решение в тот же день. Подготовьте документы и приходите в любой ипотечный центр банка.

Предварительное одобрение действует 2 месяца.

2

Получите финальное одобрение.

Сотрудник банка поможет вам подобрать оптимальные условия кредита, ответит на вопросы и сориентирует, что делать дальше.

Финальное решение по кредиту действует 4 месяца.

3

Выберите недвижимость.

Новостройка

Воспользуйтесь предложением на сайте банка или подберите квартиру самостоятельно.

Вторичное жильё

Выберите квартиру/дом, закажите оценку и соберите документы для проверки юридической чистоты объекта.

4

Оформите сделку.

НовостройкаПодпишите договор с застройщиком и кредитный договор с банком.

После завершения строительства зарегистрируйте право собственности, закажите отчёт об оценке и застрахуйте объект.

Вторичное жильё

Подпишите договор купли-продажи и кредитный договор, оформите страховку, зарегистрируйте право собственности.

Подать заявку

Контакты банка ВТБ для справок и консультаций

Номера телефонов, адреса отделений, график работы ВТБ 24 в Москве в выходные дни можно узнать, позвонив в call-центр банка.

Телефон: 8 800 100-24-24 (бесплатно для регионов России).

По этому же телефону, а также на официальном сайте можно уточнить условия открытия и процентные ставки, которые имеют на сегодняшний день вклады ВТБ 24 для физических лиц.

Генеральная лицензия Банка России №1000.

Информация представлена в справочных целях и не является публичной офертой.

Снижение процентной ставки по ипотеке в ВТБ 24 на сегодня

Чтобы снизить установленный процент по жилищной ипотеке в ВТБ 24, требуется обратиться с официальным заявлением в рядом расположенное отделение.

Сейчас подобной услугой пользуются многие заемщики, оформившие заем в период кризиса российского ЦБ, который характеризовался повышенными процентными ставками.

Сейчас данную проблему можно решить более сниженными показателями по ипотеке в ВТБ 24.

Втб 24 снижение ставки по ипотеке

Согласно современному законодательству, договор по официальному согласию, возможно изменять. Клиент, оформивший ипотечный заем в организации ВТБ, имеет право проявить определенную инициативу и сразу предоставить специальное заявление относительно уменьшения ранее установленной ставки годовых процентов.

Заявление составляется в свободной форме, а за основную причину для проведения подобной операции указывается выгодное уменьшение. Кроме этого в официальном запросе указываются:

- Информация, касающаяся клиента банка – ФИО, официальная регистрация, паспортная информация;

- Дата и официальный номер официального соглашения по ипотеке;

- Ставка начислений – обозначенная в договоре и желаемая;

- Общий срок кредитования;

- Адрес, куда сотрудники отправят обновленную схему погашения долга – электронную и почтовую.

При необходимости требуется обозначить законное обоснование дополнительного плана, то есть привести суммы ставок в организации, где перечисляется ипотечный заем в ВТБ 24.

Бумаги к написанному заявлению прикладывать не нужно, а вот если при оформлении присутствовал созаемщик, потребуется его официальное согласие. При необходимости можно предоставить вниманию дополнительные преимущественные аргументы, способствующие снижению. Среди них можно отметить:

- Применение мат. капитала;

- Внесение в основной зарплатный проект организации;

- Задействование социальных государственных программ;

- Льготы, официально предоставляемые сотрудникам бюджетных компаний;

- Привлечение к займу поручителей.

Все это является прямым основанием для уменьшения установленной ставки по процентам. Полученные заявки сотрудники организации рассматривают строго индивидуально. Необходимо понимать, что чем больше у клиента присутствует точек сотрудничества с банком, тем большие внимания сотрудник проявит, рассматривая вопрос о снижении.

Втб 24 снижение процентной ставки по ипотеке

В процессе рассмотрения вопроса о снижении процента сотрудники максимально подробно рассматривают кредитную историю клиента. По этой причине не стоит обращаться за снижением заемщикам, которые имеют задолженность по платежам и за которыми были зафиксированы просрочки. В данную категорию можно отнести заемщиков, что постоянно «забывают» продлевать полис страхования имущества.

https://www.youtube.com/watch?v=MIcg0JlLBJ8

Неблагоприятная кредитная история очень часто является прямым основанием для отказа, но возникают ситуации, когда отказ в снижении получают и добросовестные клиенты. Отказ в получении более выгодного предложения можно получить в следующих ситуациях:

- Изначально сниженная ставка;

- Процент покрывает все риски ВТБ и обеспечивает получение дохода;

- Банк получает убытки после снижения ставки;

- Небольшой остаток по кредиту;

- Ипотека оформлялась давно, то есть была выплачена ее большая часть.

Если банк по одной из этих причин отказал в уменьшении, всегда можно провести рефинансирование займа в иных финансовых учреждениях.

Снижение ставки по ипотеке в 2021 году в ВТБ 24 по ранее выданным

Большое количество пользователей ВТБ 24 принимают решение провести оформление снижения. Оснований для этого существует несколько:

- Возможность получения 9,7%;

- Увеличение времени займа до 25-30 лет;

- Получение суммы, достигающей 30 млн рублей.

Предоставляется возможность провести рефинансирование ипотечного займа всего по двум справкам. Если требуется получить выгоду по ранее выданной сумме через стандартное выгодное рефинансирование, нужно подготовить:

- Личный паспорт, пенсионный СНИЛС и для мужчины — военный билет;

- Справка, оформленная по форме 2 НДФЛ;

- Копия трудовой;

- Основные бумаги, касающиеся взятого кредита;

- В определенных ситуациях требуется согласие банковского учреждения на проведение рефинансирования.

Мероприятие по уменьшению, подобным методом, проводится в три основных этапа:

- Изначально собираются бумаги и подается запроса на проведение рефинансирование;

- После этого производится оформление нового займа и погашения прошлого долга;

- Осуществляется смена бумаг на залоговое имущество.

Важно! При осуществлении рефинансирования нужно быть готовым к определенным дополнительным тратам. Здесь выделяются издержки, связанные с оценкой имущества, с оформлением справок и страхованием. Провести рефинансирование без страховки не удастся.

Будьте готовы к тому, что подача заявления и сбор необходимых документов не станет основанием для снижения процентов. Сотрудники финансовой организации проводят тщательную проверку, что занимает в среднем 4-6 дней. При положительном решении клиенту банка отсылается решение и обновленный график платежей.

Подведение итогов

Отвечая на вопрос, можно ли снизить процент по кредиту на решение жилищного вопроса, ВТБ 24 дает положительный ответ. Ставка по ранее выданным займам снижается в 2021 году на довольно значительную сумму.

На сегодня снижение ставки позволяет более выгодно покупать объекты недвижимости. Если взятую ранее ипотеку рефинансировать или переоформить, процент значительно снижает размер ежемесячных платежей.

Чтобы добиться подобного результата, достаточно знать, как понизить процент, какие документы предоставить и каким требованиям нужно соответствовать.

Втб Снижение Ставки По Действующей Ипотеке 2021

После оформления заявления бумага передается в отделение к кредитору или специальный ипотечный центр. Для снижения ставки по действующей ипотеке важно сразу захватить необходимый пакет бумаг.

Иногда банку достаточно паспорта, но в ряде учреждений могут попросить продублировать документации.

В последнем случае потребуется паспорт, сведения об оценке залога, информация о наличии работы, бумаги на недвижимость, копии кредитного и страховых договоров. Точный пакет определяется непосредственно банком.

- ФИО клиента.

- Сведения о действующей ипотеке. Здесь прописывается номер договора, день предоставления, оставшаяся часть задолженности и текущий процент.

- Основания для улучшения условий. Лучше, когда действует двойной фактор — уменьшение ставок по ипотеке в других банках и ухудшение финансовых условий.

- Предпочтительный процент.

- Сведения об адресате для направления ответа.

Втб повысил процентные ставки по ипотеке в 2021 году

Однако, получить минимальную ставку смогут далеко не все желающие получить ипотеку. Базовая ставка для физических лиц в банке ВТБ при наличии страхования сегодня составляет 10,6 % годовых. А скидку получат зарплатные клиенты ВТБ и участники программы «Люди дела» (работники сферы образования, здравоохранения, правоохранительных, налоговых органов и др.).

Еще одна новинка 2021 года в условиях ипотечного кредитования в банке ВТБ – это надбавка за первоначальный взнос ниже 20 % от стоимости жилья.

В принципе первоначальный взнос может составлять от 10% стоимости приобретаемой недвижимости. Но если он составит менее 20% стоимости приобретаемой недвижимости, ставка по кредиту увеличится на 0,5 п.п.

(за исключением случаев, когда кредит оформляется с условием использования средств материнского капитала).

Как снизить процент по действующей ипотеке в первичном банке-кредиторе

После подачи документов нужно лишь дождаться решения кредитной организации. Часто банки заново оценивают платежеспособность своих клиентов при подаче заявки на снижение ставки. Поэтому срок рассмотрения заявлений в разных банках заметно отличается и колеблется от нескольких дней до нескольких недель. О его результатах заемщику сообщат по почте или иным способом, указанным в заявлении.

https://www.youtube.com/watch?v=LyjBPX9wMp4

За последний год Центробанк 6 раз снижал ставку рефинансирования. Это позволило банкам значительно улучшить условия кредитования. Прямо сейчас кредитные организации готовы дать ссуду под 8-9 % годовых.

И большинство экспертов на вопрос «будет ли в дальнейшем снижаться ставка по ипотеке» дают положительные прогнозы.

Если ЦБ продолжит курс на снижение ключевой ставки, к концу 2021 года условия кредитования вполне могут стать еще привлекательнее.

Процентная ставка по ипотеке ВТБ 24 на 2021 год

Граждане также наделены возможностью покупки частного дома по вышеуказанным условиям. Но также нужно помнить о необходимости внесения определенной суммы денег в качестве первоначального взноса, размер которого составляет как минимум 20% от стоимости приобретаемого недвижимого имущества.

Ипотечное кредитование – вид кредита, который предоставляется под залог недвижимого имущества. В основном данный вид кредитования предназначен для приобретения жилья. При заключении сделки и предоставлении заемных денежных средств приобретаемое имущество становится предметом обеспечения – залогом.

Как снизить процент по ипотеке в ВТБ 24? Бланк заявления

Если вы уже купили жильё на первичном рынке и правилами предоставления кредита предусматривается снижение ставки по ипотеке ВТБ 24, по договору после оформления права собственности? Тогда, по факту окончания строительства жилищного комплекса, вы должны прийти в банк. Этот визит может намного быстрее облегчить вашу жизнь.

Снижает ли проценты рефинансирование кредитов других банков, можно узнать в этой информационной статье. Необходимо понять то, что отсутствие комиссии не гарантирует отсутствие каких-либо затрат, которые существуют при возникновении рефинансирования.

Заявление на снижение процентной ставки по ипотеке втб образец

- Клиент относится к льготной категории граждан – является государственным служащим;

- Использованы социальные государственные программы по приобретению жилья.

- К займу привлечены поручители;

- Применен материнский капитал;

Очевидно, что чем больше есть точек соприкосновения с банком (зарплатная карта, ипотека, вклады, другие кредиты) тем больше банк заинтересован в удержании такого клиента. Подача заявления не гарантирует принятия положительного решения.

Снижение процентной ставки по ипотеке ВТБ 24: образец заявления

В случае получения отрицательного решения, вы можете самостоятельно проанализировать причины и устранить их или обратиться за аналогичной услугой в другое кредитное учреждение. ВТБ не запрещает своим клиентам составить заявление повторно.

- Участники государственных программ субсидирования.

- Владельцы материнского капитала.

- Многодетные семьи.

- Военные.

- Зарплатные клиенты банков.

- Лица, приобретающие квартиры в строящемся секторе на начальном этапе.

Заявление на снижение процентной ставки по ипотеке в ВТБ

На основании экономических показателей Центробанком устанавливается ключевая ставка, которая может повышаться или понижаться. Она является базовой для расчета годовых процентных ставок по кредитам и депозитам. Если ЦБ понижает ставку, то кредиты дешевеют.

Для разных типов жилья предлагаются разные ипотечные ставки. После смены типа можно претендовать на изменение тарифа. Например, сначала брался займ на новостройку, но со временем квартира была сдана, и клиент стал владельцем. Поэтому у него есть все основания претендовать на снижение процентной ставки. Данное уменьшение предусматривает несколько требований:

Снижение ставки по ипотеке: как снизить в 2021 году? Можно ли

Каждое кредитное учреждение устанавливает свои требования к заемщикам, которые желают получить сниженную ставку. Если речь здесь идет о снижении при изменении ипотечной программы на льготную, то банком проверяется соответствие кандидата льготной категории.

- Снижение ставки рефинансирования, установленной ЦБ РФ. Многие заемщики не знают, можно ли снизить процент по ипотеке, если ставка понизилась. Можно, ведь именно к ставке рефинансирования привязаны показатели коммерческих банков. Для этого лишь потребуется обратиться в свой банк с заявлением.

- Изменение условий жизни заемщика. Если в обычной жизни плательщика произошли какие-либо изменения, касающиеся напрямую его финансового положения, он может подпасть под действие льготных государственных программ. К примеру, если у него родился второй или третий ребенок, заемщик может получить сниженную до 6% ставку по кредиту на период от 3 до 5 лет.

- Приобретение страховки. При отказе от добровольного страхования жизни на этапе заключения ипотечного договора, процентная ставка многими банками повышается. Однако, если заемщик передумает и решит застраховать себе спустя, к примеру, год после получения ипотеки, его процентная ставка может быть пересмотрена. На самом деле он имеет такое право на протяжении всего срока действия ипотечного договора. В такой ситуации ставка обычно снижается на 1-2%.

1. Право собственности должно быть оформлено (строительство завершено); 2. Ставка по действующему кредиту должна быть установлена в размере 12% или более; 3. По кредиту должно быть внесено не менее 12 платежей в соответствии с графиком погашения; 4. По кредиту должна отсутствовать текущая просроченная задолженность;

5. По кредиту не было просроченной задолженности сроком более 30 дней.

· Валюта кредита – рубли РФ. · Срок кредита может быть увеличен либо может остаться без изменений. При рефинансировании размер ежемесячного платежа не должен увеличиться.

· Сумма кредита может быть увеличена.

· Процентная ставка: 10% Процентная ставка с полным ипотечным страхованием (имущественное, титульное (если необходимо, в зависимости от требований кредитного продукта) и личное страхование) 11%

Процентная ставка без полного страхования (страхование только предмета залога)

Снижение процентов по ипотеке в ВТБ в 2021 году

Размер ипотеки в ходе рефинансирования может достигнуть 15 млн. рублей, или 80% стоимости первоначального займа. Нижний порог ставки для зарплатных клиентов ВТБ – 8,8% годовых. Остальные заемщики могут рассчитывать на минимальную ставку от 9,8%.

С начала 2021 года наблюдается обвал процентных ставок по ипотеке. Все крупнейшие банковские учреждения объявили о запуске новых акций и программ, созданных для оживления рынка жилищного кредитования.

На этом фоне очень актуальным трендом выглядит рефинансирование ранее взятой ипотеки под более низкий процент.

Это касается и кредитов, оформленных в других банках, клиенты которых могут перевести свои долги в ВТБ на щадящих условиях.

Ипотека в 2021 году: ставки, прогнозы

В 2021 году правительство и банковский сектор анонсировали резкое снижение ставок жилищного кредитования. Теперь можно будет взять квартиру под 10%, а то и ниже, благодаря чему в 2021 году ипотека станет доступной для любого желающего.

Впрочем, эксперты говорят, что период невиданной щедрости будет недолгим – после налоговых реформ 2021 года ставки могут резко пойти вверх.

Давайте разберемся, какие прогнозы делают специалисты ипотечного рынка, и нужно ли поторопиться, прокредитовавшись уже сегодня.

https://www.youtube.com/watch?v=qaVAFKHq_vI

Если упомянуть самых крупных ипотечных игроков России, нужно сказать, что они увеличили общую часть выданных кредитов до 81% от всего рынка.

Согласно аналитическим выкладкам, первые три места в рейтинге заняты Сберегательным банком (52,1% рыночной доли), Россельхозбанком (6%) и Газпромбанком (4,9%).

Интересно, что «Райффайзенбанк», который в 2021 году увеличил свою рыночную долю сразу в три раза, в начале 2021 года вышел из топовой пятерки с показателем в 2,2% (более чем двукратное снижение показателей).

Рекомендуем прочесть: Льготы ветеранам труда в анапе в 2021 году

Снижение процентной ставки по действующей ипотеке Сбербанка в 2021 году

После того, как вы составили заявку на изменение условий договора, банк принимает решение. Если решение положительное вы получите новый пакет документов, в котором будет дополнительное соглашение к договору или новый договор (в случае расторжения и заключения нового договора) и график выплаты помесячных платежей по договору.

Обычно на практике, уменьшить обязательства по ипотеке достаточно сложно, но все же реально. Важно понимать, что Сбербанк официально не утверждал ни одной программы на уменьшение процентных обязательств по существующим кредитам, но банк дорожит своими клиентами и идет на уступке при соблюдении определенных условий договора.

Как написать заявление на снижение процентной ставки по ипотеке в ВТБ 24

- С момента оформления кредита прошло более 1 года (совершено не менее 12 ежемесячных платежей);

- За время пользования займа отсутствовали просрочки и задолженности;

- Основной долг по ипотеке на момент обращения более 500 тысяч рублей;

- Процентная ставка по действующей ипотеке более 10,5%;

- По данному займу ранее не проводилась реструктуризация.

Изменение условий ипотечного договора по соглашению сторон регламентируется в статье 450 Гражданского кодекса РФ. Чтобы воспользоваться возможностью понизить процент по ставке, нужно выразить свое ходатайство в письменном виде. Заявление составляется в свободной форме лично заемщиком. Если ипотеку оформляли несколько созаемщиков, то необходимо предоставить письменное согласие одного из них. В заявление нужно указать:

Ипотека в 2021 году — прогноз процентных ставок и новые условия

- гражданский паспорт заемщика с пропиской или другое удостоверение личности с фото;

- справка о доходах по требуемой форме;

- документы о трудоустройстве и остаточном стаже;

- бумаги, удостоверяющие факт наличия достаточной суммы для начального взноса;

- заявление, которое можно найти на официальном ресурсе банка.

Мечты о собственной квартире есть или частном доме у любого человека. Это дает ощущение стабильности и семейного уюта. Высокая стоимость недвижимости в РФ не позволяет купить жилплощадь сразу многим гражданам, а быстрорастущий уровень инфляции просто «съедает» все накопления. Поэтому так важны кредиты на жилье и изменения по ипотеке в 2021 году, которые, возможно, произойдут.

Рассмотрим тему заметки дальше внимательно.

Снижение процентной ставки по ипотеке в 2021 году

Решающее значение в момент выбора кредитора для оформления жилищного кредита имеет процентная ставка. От нее зависит размер ежемесячного платежа и сумма итоговой переплаты.

Оба фактора являются ключевыми при анализе банковских продуктов. Снижение ставки по ипотеке в 2021 году вполне оправдано, после того как Центробанк неоднократно уменьшал размер ключевой ставки.

Это способствует росту в области жилищного кредитования, а значит, увеличению продаж на рынке недвижимости.

При этом Сбербанком на 5 пунктов был уменьшен размер первоначального взноса для приобретения готового жилья. Теперь он, как и для новостроек, составляет 15% от стоимости жилья. Ранее для покупки вторички принимался стартовый платеж не менее 20%.

Вам также может понравиться

Снижение процентной ставки по ипотеке ВТБ — заявление, как снизить на уже взятую ипотеку 2021 на законных основаниях, способы

В последнее время большой популярностью стал пользоваться такой вид кредита, как ипотека. Было время, когда приходилось брать ее под высокий процент. Но сейчас его можно уменьшить.

Основные способы уменьшения процентной ставки по ипотеке

Есть несколько способов уменьшить процентную ставку по ипотеке: изменение критериев договора по соглашению сторон, рефинансирование кредита.

Снижение процетной ставки по ипотеке ВТБ в 2021 году

Клиенты ВТБ могут получить ставку в 9,7 %, увеличить время ипотеки до 30 лет, получить сумму до 30 млн руб. Рефинансирование ипотечной ссуды возможно всего по двум справкам.

Если хотите получить выгоду по сумме, выданной ранее, через обычное рефинансирование, нужно приготовить:

- паспорт, СНИЛС, военный билет (для мужчин);

- справка (форма 2-НДФЛ);

- копия трудовой;

- документы по кредиту;

- согласие банка на рефинансирование (в отдельных случаях).

Как снизить процент по ипотеке в ВТБ

Чтобы снизить процент по ипотеке, нужно обратиться в отделение банка с заявлением на имя руководителя кредитной компании. Причиной указывается снижение исходной ставки. Сделать это можно в любом отделении ВТБ.

https://www.youtube.com/watch?v=a2bV3sIFtag

В заявлении также указываются ФИО, данные паспорта, адрес регистрации, номер и дата заключения договора, нынешняя и желаемая ставка по кредиту, срок кредита, почтовый или электронный адрес.

Все заявки рассматриваются индивидуально.

Снижение процентов при завершении строительства жилья

Для разных типов жилья предлагаются разные ипотечные ставки. После смены типа можно претендовать на изменение тарифа. Например, сначала брался займ на новостройку, но со временем квартира была сдана, и клиент стал владельцем. Поэтому у него есть все основания претендовать на снижение процентной ставки. Данное уменьшение предусматривает несколько требований:

- наличие регистрации права собственности на жилье;

- закладная;

- ипотека в пользу банка.

Снижение действующей процентной ставки по заявлению

Заявление можно писать в удобной для вас форме. Главное, указать ФИО, данные паспорта, регистрацию, информацию по договору (номер, дата, ставки, срок), адрес для получения нового графика погашения.

Можно сообщить вспомогательные аргументы: пользование основной суммой, получение зарплаты через этот банк, соцпрограммы, льготи для бюджетников, поручители.

Заявки рассматриваются индивидуально. Чем большим колличеством услуг банка вы пользуетесь, тем выше шансы на снижение ставки.

Если решение банка положительное, то вам сообщат по адресу, который указан в заявлении.

Понижение ставки для заемщиков из других банков в ВТБ

Чтобы привлечь новых клиентов, ВТБ рефинансирует ипотеки других банков. Условия:

- Процентная ставка от 9,7%.

- Срок – до 30 лет.

- Сумма – до 30 млн руб.

- Без комиссий за оформление.

- Пакет документов: заявление, документы заемщика, справка 2-НДФЛ, копия трудовой книжки, документы по кредиту.

ВТБ также делает запрос на согласие банка, в котором бралась ипотека. Важно понимать, что вся процедура займет много времени и понесет за собой дополнительные затраты: оценка имущества, оформление документов, страховка.

Как определяется ставка

На основании экономических показателей Центробанком устанавливается ключевая ставка, которая может повышаться или понижаться. Она является базовой для расчета годовых процентных ставок по кредитам и депозитам. Если ЦБ понижает ставку, то кредиты дешевеют.

Изменения в договор по снижению ставки за соглашенем обеих сторон позволяет вносить статья 450 ГК РФ.

Условия предоставления рефинансирования

Чтобы договор по рефинансированию заключили, нужно соблюдать несколько условий:

- документы о праве собственности;

- действующая ставка более 12%;

- кредитных выплат должно быть более 12 штук;

- задолженность – менее 30 дней.

Небходимые документы

- Удостоверение личности.

- Свидетельство о браке или его расторжении.

- Документы на недвижимость.

- Кадастровый либо технический паспорт.

- Оценочный документ.

- Трудовая.

- Справка о доходах.

- Бумаги по ипотеке.

- Справки о своевременном внесении по кредиту.

Порядок действий

Оформление снижения ставки по кредиту – длительная процедура. Сначала нужно подать докуметы. Банк будет рассматривать ваше заявлении на протяжении нескольких рабочих дней, ведь ему нужно изучить кредитную историю и весь пакет документов, запросить, в случае необходимости, дополнительную информацию.

После этого вам сообщат о решении на почту, в связи с чем нужно будет подписать соглашение. Потом ВТБ обратится в банк (где бралась ипотека) и переведет деньги для погашения кредита, получит справку по выполнению обязательств по ипотеке, зарегистрирует ссуду.

Причины отказа

Иногда даже добросовестным клиентам отказывают в рефинансировании. Причин может быть несколько: низкая текущая ставка по ипотеке, маленький остаток по кредиту, плохая кредитная история, нет страховки. В-общем, если не соблюдены требования к заемщику.

Как в 2021 году снизить ставку по ипотеке ВТБ: писать заявление или переводить ипотеку в Сбербанк

ПОДАТЬ ЗАЯВКУ НА КРЕДИТ И БЫСТРО УЗНАТЬ РЕШЕНИЕДолгожданное слияние ВТБ и ВТБ24 состоялось 1 января 2021 года, но мораторий на уменьшение ставок по собственным ипотекам был снят только к концу первого месяца года. Другие крупные банки, такие как Сбербанк и «Газпромбанк» уже осенью 2021 года начали прием заявлений на снижение ставок по собственным ипотекам, в связи со снижением до рекордных значений ключевой ставки.

На официальном сайте вы не найдете объявлений о начале приема заявлений на снижение ставок в ВТБ, и уж тем более не услышите о привлекательных условиях по ТВ и радио. Понятно, что банку это не выгодно. Но еще более невыгодно ему терять своих клиентов.

Рефинансирование ипотеки под 9,5%, в том же Сбербанке, выглядит куда более привлекательно, чем платить еще 13 лет ипотеку под 14,7%. Часть клиентов давно уже перебежала к конкурентам рефинансироваться, а часть терпеливо ждала пока ВТБ закончит слияние и вольется в работу.

В сети с мощным резонансом разлетелась информация о начале приема заявлений на следующих условиях:

- Валюта – рубли;

- Остаток основного долга не меньше 500 000 рублей;

- Ипотеке не меньше 12 месяцев;

- Кредитная история клиента в порядке (но банк допускает наличие одной просрочки, сроком не более 1 месяца);

- По ипотеке не было реструктуризации;

- Все страховые платежи оплачены;

- Ставка не ниже 10,5%;

- Ипотека не от РЖД и не военная (для участников НИС).

Специалисты банка принимают заявления всех желающих и обещают рассматривать в течение 60 календарных дней. По опыту клиентов банка еще при принятии заявления, во многих офисах ВТБ, специалисты сообщали, что положительной резолюции можно не ждать – таких случаев у них не было, у них такое «не практикуется».

Что бы вам ни говорили специалисты – пишите заявление. Даже если спустя 2 месяца вам сообщат об отказе – пробуйте снова. Если снова отказ – рассмотрите вариант рефинансирования ипотеки в другом банке.

https://www.youtube.com/watch?v=minvmF6vyK0

Заявление на снижение процентной ставки по действующей ипотеке ВТБ можно написать по нашему образцу. Строгой формы нет, наше заявление можно использовать для снижения ставки по ипотеке не только ВТБ, но и других банков.

Заявление на снижение ставки

После подачи заявления банк выжидает до последнего и сообщает о решении по телефону. Известны случаи и отказов, и одобрения. Хоть продукт ВТБ, по которому происходит снижение ставки, и называется рефинансирование, по факту одобрения нужно только подписать дополнительное соглашение и получить новый график.

Клиенты ВТБ рассказывают, что при одобрении новой ставки, банк иногда предлагает взять дополнительную сумму в кредит – минимум 500 000 рублей. Соглашаться на такие условия или нет – решать клиенту. При отказе от полумиллиона, откажут и в снижении ставки.

Как посчитать выгоду от снижения ипотечной ставки по заявлению: расчеты

Даже несмотря на то, что заявление можно подать бесплатно, а выгода от процедуры очевидна – есть и такие, кто сомневается в целесообразности сего действа. Возьмем для примера ипотеку, оформленную на 15 лет, с суммой основного долга 2 500 000 рублей, и рассмотрим 2 варианта: изменение условий через 2 года от начала выплат и за 2 года до закрытия ипотеки.

Снижение с 14,5 до 10,5%

Ежемесячный платеж по ипотеке на 15 лет под 14,5% составляет 34 137,52 рублей, общая переплата по процентам составит 3 644 753,87.

Допустим, что вам стало известно о возможности снижения ставки через 2 года от оформления кредита. На тот момент вы внесли уже 24 платежа, на общую сумму 819 300,48, основной долг из них – 113 884,82, а значит новая ставка будет применяться к остатку в 2 386 115,18 рублей. Процентов оставалось бы выплатить 2 939 338,21.

Чтобы узнать параметры нового кредита, загрузите в ипотечный онлайн-калькулятор сумму остатка задолженности, срок (у нас это 15 лет – 2 года = 13 лет) и новую ставку. Получаем:

- Ежемесячный платеж: 28 096,55 рулей.

- Переплата по процентам: 1 996 946,94 рублей.

Чтобы самостоятельно узнать сумму основного долга из общей суммы выплат сложите все проценты из графика за прошедшее время на калькуляторе или посмотрите на колонку «остаток задолженности», в строку, соответствующую следующему месяцу (в нашем случае 25 строка), и отнимите это значение от основного долга (в нашем случае от 2 500 000 рублей).

| Ставка | 14,5% | 10,5% | 4% |

| Ежемесячный платеж, руб. | 34 137,52 | 28 096,55 | 6 040,97 |

| Переплата за оставшиеся 13 лет | 2 939 338,21 | 1 996 946,94 | 942 391,27 |

| Общая переплата за 15 лет | 3 644 753,87 | 2 702 362, 6 705 415,66+1 996 946,94 или 3 644 753,87 – 942 391,27 |

Посмотрим, как изменится переплата, если возможность снизить ставку появилась за 2 года до полного погашения ипотеки. Позади уже 156 платежей, смотрим в 157 строку графика – остаток задолженности 681 993,49 рублей (напоминаем, что в ВТБ основной долг для снижения ставки должен быть не меньше 500 000 рублей), оставшийся срок – 24 месяца.

- Всего выплачено за 13 лет (156 месяцев): 34 137,41 * 156 месяцев = 5 325 453,12 рублей (ежемесячный платеж * на количество платежей).

- Выплачено основного долга за 13 лет: 2 500 000 – 681 993,49 = 1 818 006,51 (сумма основного долга – остаток долга (значение из 157 строки)).

- Выплачено процентов за 13 лет: 5 325 453,12 – 1 818 006,51 = 3 507 446,61 рублей (всего выплат – выплаченный основной долг).

- За последние 2 года оставалось выплатить процентов: 3 644 753,87 – 3 507 446,61 = 137 307,26 рублей (общая переплата за 15 лет – выплаченные проценты за 13 лет).

После снижения ставки:

- Ежемесячный платеж: 31 628,16 рублей.

- Переплата: 77 082,31 рублей.

| Ставка | 14,5% | 10,5% | 4% |

| Ежемесячный платеж, руб. | 34 137,52 | 31 628,16 | 2 509,36 |

| Переплата за оставшиеся 2 года | 137 307,26 | 77 082,31 | 60 244,95 |

| Общая переплата за 15 лет | 3 644 753,87 | 3 584 508,92 |

Снижение с 11,5 до 10,5%

Легко принимать решение, когда разница в ставке 4%, а вот когда всего 1% — вопросов у граждан уже больше. Стоит ли тратить время, ведь это всего 1%. Давайте посмотрим.

- Ежемесячный платеж по ипотеке на 15 лет под 11,5%: 29 204,75 рублей.

- Переплата по процентам: 2 756 854,14 рублей.

Через 2 года появилась возможность снизить ставку с 11,5% до 10,5. Что нужно посчитать:

- Всего выплачено за 2 года: 29 204,75 * 24 месяца = 700 914 рублей.

- Выплачено основного долга за 2 года: 2 500 000 – 2 352 587,21 = 147 412,79 рублей.

- Выплачено процентов за 2 года: 700 914 – 147 412,79 = 553 501,21 рублей.

- За 13 лет оставалось выплатить процентов: 2 756 854,14 – 552 501,21 = 2 204 352,93 рублей.

Остаток основного долга 2 352 587,21 считаем в онлайн-калькуляторе по новой ставке 10,5% на 13 лет:

- Ежемесячный платеж: 27 701,76 рублей.

- Переплата за 13 лет: 1 968 887,43 рублей.

| Ставка | 11,5% | 10,5% | 1% |

| Ежемесячный платеж, руб. | 29 204,75 | 27 701,76 | 1 502,99 |

| Переплата за оставшиеся 13 лет | 2 204 352,93 | 1 968 887,43 | 235 465,5 |

| Общая переплата за 15 лет | 2 756 854,14 | 2 521 388,64 |

Сумма уже не такая внушительная, как в первом случае, но ежемесячная экономия в полторы тысячи рублей – тоже результат. Если из 15 лет осталось платить 2 года, картина будет такая:

- Всего выплачено за 13 лет: 29 204,75 * 156 месяцев = 4 555 941 рублей.

- Выплачено основного долга за 13 лет: 2 500 000 – 600 266,34 = 1 899 733,66.

- Выплачено процентов за 13 лет: 4 555 941 – 1 899 733,66 = 2 656 207,34 рублей.

- За последние 2 года оставалось выплатить процентов: 2 756 854,14 – 2 656 207,34 = 100 646,8 рублей.

Остаток основного долга 600 266,34 считаем по новой ставке 10,5% на 2 года.

- Ежемесячный платеж: 27 837,98 рублей.

- Переплата: 67 845,10 рублей.

| Ставка | 11,5% | 10,5% | 1% |

| Ежемесячный платеж, руб. | 29 204,75 | 27 837,98 | 1 366,77 |

| Переплата за оставшиеся 2 года | 100 646,8 | 67 845,10 | 32 801,7 |

| Общая переплата за 15 лет | 2 756 854,14 | 2 724 052,44 |

Как видите, экономия есть на любом этапе, даже при снижении ставки на 1%.

Так ли выгодно оформлять рефинансирование

Банки удерживают клиентов на прежнем месте приемом заявлений на снижение ставки, потому что не хотят, чтобы ипотеки рефинансировались в других банках.

Клиенты ВТБ банка не просто так ждали снятия моратория на изменение условий по собственным ипотекам – оформить рефинансирование ипотеки в чужом банке не так уж и просто. По сути, это новая ипотека.

А люди, прошедшие хоть однажды через эту процедуру, знают, что сопровождается она дополнительными тратами. Только учитывая все расходы, связанные с перекредитованием, можно трезво оценить выгоду.

https://www.youtube.com/watch?v=hob6A0s9IL0

Дополнительные расходы на перекредитование ипотеки:

- От 5 000 рублей на оценку недвижимости (и еще от 2 000 рублей, если придется ее оспаривать);

- 1 000 рублей – регистрация ипотеки в Росреестре;

- 2 500 рублей – нотариально заверенная доверенность на регистрацию закладной;

- 1 500 рублей – нотариально заверенное согласие супруга на передачу недвижимости в залог.

Список может быть дополнен различными комиссиями кредитной организации, оформлением новых страховок и прочим. Если экономить и не обращаться к кредитным брокерам, просчитывать каждый шаг, то оформление новой ипотеки может обойтись в 6 000 — 10 000 рублей. Учитывайте эту сумму при расчете выгоды.

Рефинансирование в Сбербанке под 9,5% через 2 года

Мощным магнитом, перетягивающим к себе большую часть рефинансируемых ипотек, стал Сбербанк. Банк страхует риски и до подтверждения погашения старой ипотеки держит ставку на 2 пункта выше той, что обеспечивает позже. Произведем расчеты с учетом ставки в 9,5%. Вы же можете воспользоваться алгоритмом расчетов, подставляя свои значения.

Те же 2 000 000 рублей на 15 лет в ВТБ под 14,5%, мы хотим перевести в Сбербанк под 9,5% на оставшийся срок после двух лет исправного внесения плановых платежей. Исходя из наших расчетов, остаток основного долга после 24 платежей: 2 386 115,18 рублей. Вносим это значение в ипотечный калькулятор, выбираем срок 13 лет, ставку 9,5% и видим следующее:

| Ставка | 14,5% | 9,5% | 5% |

| Ежемесячный платеж, руб. | 34 137,52 | 26 690,42 | 7 447,1 |

| Переплата за оставшиеся 13 лет | 2 939 338,21 | 1 777 590,48 | 1 161 747,73 |

| Общая переплата за 15 лет | 3 644 753,87 | 2 483 006,14 |

Напомним, что при снижении ставки по заявлению в ВТБ до 10,5% выгода составляла 942 391,27 рублей.

При переводе ипотеки в Сбербанк вы сэкономите 219 356,46 рублей (выгода от рефинансирования 1 161 747,73 – выгода от снижения ставки по заявлению 942 391,27).

Очевидно, что затраты на оформление рефинансирования окупятся, но лишь при том условии, что банк не придумает ничего нового. Внимательно слушайте специалиста, просчитывайте каждые новые «плюс полпроцента».

Рефинансирование в Сбербанке под 9,5% за 2 года до погашения ипотеки

Те же значения, но уже за 2 года до полного погашения жилищного кредита, остаток основного долга составлял 681 993,49 рублей. Его и вставим в калькулятор для расчетов. Срок 2 года, ставка 9,5%.

| Ставка | 14,5% | 9,5% | 5% |

| Ежемесячный платеж, руб. | 34 137,52 | 31 313,39 | 2 824,13 |

| Переплата за оставшиеся 2 года | 137 307,26 | 69 527,76 | 67 779,5 |

| Общая переплата за 15 лет | 3 644 753,87 | 3 576 974,37 |

А вот в этом случае разница всего 7 534,55 (67 779,5 — 60 244,95) и лучше дождаться снижения ставки от собственного банка – это выгоднее. Даже если банк отказал уже не раз – не факт, что в Сбербанке захотят вас видеть. Маленькая сумма, маленький срок – банку неинтересны такие сделки.