Согласно документу, российские семьи, в которых с 1 января 2021 года по 31 декабря 2022 года появится второй или третий ребенок (на четвертого, пятого и следующих детей действие программы не распространяются), могут рассчитывать на получение ипотеки под 6% годовых. То есть, семьи, которые стали многодетными до 1 января 2021 года, на данную меру поддержки претендовать не могут.

Минимальная сумма кредита под 6% годовых установлена от 500 тыс. рублей. Максимальная – 8 млн. для Москвы и Московской области, Санкт-Петербурга и Ленинградской области. Для остальных регионов – 3 млн. рублей.

- Ипотека многодетным в Газпромбанке

- Снижение ставки по ипотеке Газпромбанка

- Газпромбанк ввел «Семейную ипотеку» с господдержкой от 6% годовых

- Ипотека многодетным семьям в Газпромбанке

- Ипотека многодетным семьям в газпромбанке, взять ипотеку многодетным

- Снижение процентных ставок по действующей ипотеке в Газпромбанке в 2021 году

- Многодетным ставки меньше: Сбербанк снизил процент по «детской ипотеке»

- Льготная ипотека многодетным семьям в 2021 году и дополнительные 450 тысяч рублей из федерального бюджета на ипотеку

- Снижение процентных ставок по действующей ипотеке в «Газпромбанке»

- Снижение процентных ставок по действующей ипотеке в Газпромбанке

- Газпромбанк – отстой, или как я рефинансировал ипотеку

- Газпромбанк снизил ставку для участников программы Социальная ипотека в Подмосковье еще на 0, 3 п

- Ипотека Газпромбанка в 2021 году: ставки, условия, калькулятор

- Ипотека Газпромбанка «Новоселы» в 2021 году: условия и ставки

- Какие сегодня условия ипотечного кредитования

- Какие сегодня процентные ставки ипотеки Газпромбанка

- Ипотечный калькулятор

- Кто сегодня может взять ипотеку в Газпромбанке

- Зачем считать долговую нагрузку?

- Какие документы нужны для ипотеки в Газпромбанке

- Могут ли взять ипотеку Газпромбанка предприниматели?

- Как взять ипотеку в Газпромбанке

- Как возвращать деньги банку

- Как проверить, готовы ли вы платить кредит

- Надо ли оформлять страховку при получении ипотеки

- Другие ипотечные программы Газпромбанка

- Семейная ипотека Газпромбанка

- Газпромбанк – отстой, или как я рефинансировал ипотеку

- Зачем рефинансироваться?

- Что не так с Газпромбанком?

- В газпромбанке мало отделений

- У гапромбанка катастрофически мало банкоматов

- Мобильное приложение Газпромбанка бесполезно и устарело

- В офисах газпромбанка сплошная бюрократия

- Сотрудники Газпромбанка постоянно косячат

- Голосовое меню (IVR) Газпромбанка отнимает кучу времени

- Почему именно ВТБ24?

- Алгоритм рефинансирования

- Что в итоге?

- Семейная ипотека от Газпромбанка под 4.9 процента годовых | Ипотека онлайн

- Условия семейной ипотеки в Газпромбанке

- Требования законодательства

- Какая недвижимость подпадает под действие закона

- Ипотека Газпромбанка под 4.9 процентов – реальность!

- Есть ли шанс взять ипотеку Газпромбанка для семей с детьми гарантированно без отказа

- Газпромбанк и семейная ипотека под 4.9 – пример расчета

- Как работает калькулятор семейной ипотеки Газпромбанка

- Ипотека Газпромбанка для многодетных семей – порядок оформления

- Какие документы нужны для семейной ипотеки от Газпромбанка

- Газпромбанк – семейная ипотека и рефинансирование

- Отзывы о семейной ипотеке Газпромбанка

- Подведем итоги

- 🎦 Видео

Ипотека многодетным в Газпромбанке

Для улучшения демографической ситуации в стране государство проводит различные мероприятия, в том числе поддерживает льготную программу ипотеки многодетным семьям в Газпромбанке. При рождении детей именно жилье становится одной из главных проблем, а такая программа помогает решить этот вопрос.

Условия по этой льготной программе предполагают участие в ней семей, в которых есть 3 и более ребенка (в том числе усыновленные дети). На этой странице вы сможете изучить 1 программ по ипотеке многодетным семьям в Газпромбанке, которые доступны под 4.9 — 8.9 процентов, на сумму до 12000000 рублей.

Снижение ставки по ипотеке Газпромбанка

- Уменьшение ежемесячного платежа . Как правило, это происходит совместно с увеличением срока кредитования. В конечном итоге это приводит к большей переплате, но позволяет не накопить штрафы и долги и не испортить кредитную историю.

- Снижение процентной ставки . На практике применяется редко.

- Кредитные каникулы . Обычно, в связи с рождением ребенка предоставляется отсрочка до достижения им года (реже – до 3 лет).

- Изменение графика . Прописываются даты и суммы, подходящие для конкретной ситуации. Например, несколько месяцев платеж пропускается, после назначается пониженный, а через время – более высокий (когда заемщик планирует исправить свое положение).

При подаче заявления рекомендуют не консультироваться с кредитными менеджерами, они могут заявить, что процедура не выполнима.

Лучше принести готовое заявление в отделение, настоять на его приеме и получить копию, где проставлена дата и сведения о принявшем его лице.

Рекомендуем прочесть: Как Погасить Долг За Квартиру Если Нет Денег

Газпромбанк ввел «Семейную ипотеку» с господдержкой от 6% годовых

Но главная особенность продукта – необычное установление процентной ставки. Во время льготного периода, который длится 3 года при рождении второго и 5 лет при рождении третьего ребенка, она будет равна 6 % годовых.

Ипотека c государственной поддержкой предназначена для семей, в которых с 01 января 2021 года по 31 декабря 2022 года родился второй или третий ребенок. Кредит предоставляется для приобретения квартиры или таунхауса у юридического лица на первичном рынке жилья.

Ипотека многодетным семьям в Газпромбанке

Обеспечение многодетной семьи, не говоря уже о покупке и содержании собственной квартиры, требует значительных финансовых затрат.

В 2021 году банки на основании государственных программ по социальной поддержке молодых семей выпускают новые продукты кредитования: вы можете оформить льготный кредит многодетным семьям в Газпромбанке без лишних переплат, сокращая тем самым финансовое бремя на семейный бюджет.

Банк сегодня предлагает 1 варианта кредитования на выбор: минимальная и максимальная ставка по ипотечному кредиту соответственно равны 4.90% и 14.20% годовых. В Газпромбанке вы можете получить по ипотеке от 300 тыс. вплоть до 30 млн. Особенностью льготного кредитования являются доступные и привлекательные возможности:

Ипотека многодетным семьям в газпромбанке, взять ипотеку многодетным

Так, для ипотеки в новостройке в Москве переплата всегда ниже, чем на квартиры от собственников. Каждый кредитор сотрудничает с определенными застройщиками в Москве, при обращении к которым клиент получает понижение ставки.

https://www.youtube.com/watch?v=MIcg0JlLBJ8

Если в семье появляется ребенок во время действия ипотеки, банки предоставляют отсрочку по платежам. Это исполняется Сбербанком и иными государственными организациями в обязательном порядке. При этом выплаты замораживаются на 0,5-1 год и проценты за этот период не начисляются.

В этот список включены 60 регионов, где сложилась неблагоприятная демографическая ситуация, и суммарный коэффициент рождаемости отмечается показателем ниже среднего по стране.

Ипотека для семей с двумя, тремя и более детьми с 2021 года Объем средств, выделенных на реализацию программы в 2021 значителен – 600 млрд. рублей на момент запуска. Однако в сравнении с предшествующими проектами это означает ужесточение условий.

10 января наконец было опубликовано соответствующее постановление – пока что без указания срока действия. Ипотека многодетным семьям в Сбербанке Принятый по программе «Ипотека многодетным семьям» новый закон 2015 года в Сбербанке также нашел отражение в части предлагаемых условий.

Так, размер ставки для данной категории клиентов существенно ниже. От минимального размера можно получить скидку в 1-2%. Рассчитывается она индивидуально по конкретным условиям.

- копии паспортов родителей;

- копия свидетельства о смене фамилии (если имеется);

- свидетельства о рождении всех детей;

- справка с указанием числа детей;

- копии трудовых книжек родителей;

- справка с мест работы супругов.

Рекомендуем прочесть: До Скольки Можно Пылесосить В Квартире По Закону

Снижение процентных ставок по действующей ипотеке в Газпромбанке в 2021 году

Ответит на вопрос, будет ли снижение ставки трудно, ведь многое зависит от условий кредитования, остаточной суммы долга, текущего процента и ответственности клиента. Иногда Газпромбанк присылает отказ, не поясняя причин принятого решения. Распространенные варианты:

Сведения о принятом решении передаются в срок до 30 дней посредством звонка клиенту или отправки SMS. Второй вариант более распространенный. При отсутствии ответа в течение продолжительного срока можно самому набрать номер банковского учреждения и услышать решение.

Работал в Казахстане на вредном производстве. Из-за этого на пенсию пошел по «горячей сетке». Потом выяснилось, что на заводе дали неправильную справку. Когда переехал в Россию, год судился с пенсионным фондом, получения пенсии добивался.

Со вторника Сбербанк также снизил ставки по основной линейке ипотечных продуктов: теперь приобрести квартиры в новостройке в ипотеку можно по ставке от 7,6 процента годовых, а на вторичном рынке — от 9,1 процента.

Многодетным ставки меньше: Сбербанк снизил процент по «детской ипотеке»

Например, вы берёте кредит на 5 000 000 рублей с минимальным стартовым взносом 30%, или 1 500 000 рублей, на 15 лет. Ориентировочная сумма вашего ежемесячного платежа по ставке 5% годовых — 27 678 рублей. Переплата по кредиту — 1 484 182 рубля. Оплата кредита ведётся равными долями.

С 12 августа Сбербанк снижает ставку по семейной ипотеке — специальной программе с господдержкой для родителей, у которых с 1 января 2021 г. по 31 декабря 2022 г. появился второй или третий ребёнок. Предложение действует также для усыновителей и семей, в которых больше 3 детей.

Льготная ипотека многодетным семьям в 2021 году и дополнительные 450 тысяч рублей из федерального бюджета на ипотеку

Банки самостоятельно определяют процентные ставки по своим кредитным продуктам. В случае с государственной программой они снижают их для льготной категории клиентов, но при этом не теряют дохода, так как получают компенсацию.

- Пишется заявление.

- Гражданские паспорта супругов.

- Свидетельства о рождении всех детей, не достигших четырнадцатилетия.

- Свидетельство о браке.

- Справка (удостоверение), подтверждающая статус.

- Выписку, полученную из домовой книги.

- Справку с места официального трудоустройства, подтверждающую получение ежемесячного дохода (Форма 2НДФЛ).

- Копию трудовой книжки (трудового договора).

- Сертификат на мат. капитал (если получен).

- Документы на приобретаемую квартиру (выписку из ЕГРН, правоустанавливающие документы продавца на квартиру).

- Реквизиты текущего счета открытого в банке на имя продавца недвижимости.

Чаще всего созаемщиками выступают родственники основного заёмщика — супруг, родители, дети, братья и сёстры. Суммарно вы можете привлечь до 6 созаёмщиков. Если вы в браке, ваш супруг должен быть обязательным созаёмщиком. Исключения возможны, если между супругами заключён брачный договор.

https://www.youtube.com/watch?v=0qoxi1xgfPk

На приобретение жилых помещений (в т.ч. с земельным участком) на первичном рынке у юридического лица (за исключением инвестиционного фонда, в том числе его управляющей компании) по Договору купли-продажи (после завершения строительства жилого помещения и оформления права собственности на юридическое лицо, ранее являвшееся Застройщиком/Инвестором).

Рекомендуем прочесть: Категория м со скольки лет 2021

Снижение процентных ставок по действующей ипотеке в «Газпромбанке»

Предлагаем в этом материале узнать о самых интересных предложениях «Газпромбанка» и о порядке действий для тех лиц, которые уже ус пели оформить ипотечные жилищные кредиты на менее выгодных для себя условиях.

Для них доступна услуга по рефинансированию. Причем в пакет кредитования можно включить абсолютно все действующие на данный момент времени кредиты.

Это может быть автокредит, потребительское кредитования, выдача кредита наличными и т.д.

- возможность выбора уже готового объекта недвижимости на вторичном рынке (оформлено право собственности в установленном государством порядке);

- можно купить квартиру в строящемся доме (в активе банка есть большое количество проверенных застройщиков, которые ведут строительство многоквартирных домов);

- первоначальный взнос составляет 10 %;

- максимальный срок кредитования составляет 30 лет;

- максимальная сумма ограничена 10 000 000 рублей;

- минимальная сумма составляет 500 000 рублей.

Снижение процентных ставок по действующей ипотеке в Газпромбанке

Рассмотрение заявки, при условии предоставления полного пакета документов займёт не более одного дня. Вероятность принятия положительного решения по заявке можно увеличить, предоставив любые дополнительные документы, подтверждающие платёжеспособность, отсутствие просрочек.

Ипотечное кредитование предполагает длительный период возврата занятых денежных средств. Некоторые оформляют договора ипотечного кредитования на 10-ки лет.

За это время ситуация на рынке недвижимости и валюты меняется, банки предлагают новые, и порой гораздо более привлекательные условия от уже имеющихся.

Даже взятая изначально в Газпромбанке ипотека может получить шанс на снижение процентной ставки.

Газпромбанк – отстой, или как я рефинансировал ипотеку

Хуже когда справка выдаётся в неправильном формате (когда её не могут принять в другом банке), или когда в назначенное время документ не готов и нужно снова ждать неделю, пока его привезут из Москвы (так у меня было с закладной).

Чтобы пополнить ипотечный счет нужно либо ехать в офис, либо воспользоваться банкоматом с пополнением. Но таких банкоматов на севере Петербурга нет (один имеющийся находится в офисе). Зато в центре их куча. Но ездить за этим в центр – неприятная потеря времени.

Газпромбанк снизил ставку для участников программы Социальная ипотека в Подмосковье еще на 0, 3 п

Программа была запущена в 2021 году по инициативе губернатора Московской области Андрея Воробьева в целях решения жилищной проблемы врачей, учителей, молодых ученых и молодых уникальных специалистов Московской области.

«Газпромбанк» (АО) является одним из трех партнеров министерства строительного комплекса Московской области в реализации подпрограммы «Социальная ипотека» госпрограммы Московской области «Жилище» на 2021-2027 годы. В рамках проекта правительство области берет на себя выплаты тела кредита, а участники выплачивают только проценты.

Видео:Реальный способ снизить ставку по ипотеке 2023! Господдержка, семейная ипотека, субсидии.Скачать

Ипотека Газпромбанка в 2021 году: ставки, условия, калькулятор

Какие ипотечные программы сегодня есть в Газпромбанке

Если заглянуть на официальный сайт Газпромбанка, то может показаться, что ипотечных программ у банка не так много. Что предлагается клиентам?

1. Во-первых, программа с абстрактным названием «Новоселы»;

2. Во-вторых, Семейная ипотека с господдержкой для тех, у кого двое детей;

3. В-третьих, Военная ипотека для военнослужащих.

https://www.youtube.com/watch?v=qaVAFKHq_vI

Отдельная программа предусмотрена для рефинансирования ипотеки другого банка.

Если сравнивать, например, со Сбербанком, то у последнего помимо типичных жилищных кредитов на новостройки и вторичку, есть специальные программы для покупки жилого дома, гаража и даже машиноместа.

На первый взгляд может показаться, что у Газпромбанка нет такого разнообразия и в ГПБ нельзя получить деньги для покупки, например, загородного дома. Но на самом деле это не так. Просто Газпромбанк не стал создавать отдельные программы под различные варианты недвижимости, а скомпоновал их в одну – «Новоселы». С нее и начнем.

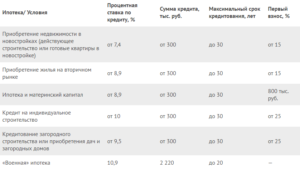

Ипотека Газпромбанка «Новоселы» в 2021 году: условия и ставки

По данной программе можно получить деньги на покупку жилья в новостройке, квартиры на вторичном рынке недвижимости, в том числе в таун-хаусе, жилой дом с земельный участком, а также апартаменты, гараж или машино-место.

Надо отметить, что Газпромбанк дает деньги даже не покупку комнаты или доли в квартире, но только в том случае, если все остальные части уже вам принадлежат. Это может быть востребовано при объединении коммуналок или дележе имущества при получении наследства.

Какие сегодня условия ипотечного кредитования

Средства на покупку жилья можно получить в рублях.

✓Минимальная сумма:

• 100 000 рублей

• не менее 15% от стоимости недвижимости.

✓Максимальная сумма:

• 60 млн рублей в Москве и Санкт-Петербурге;

• 45 млн рублей – в других регионах РФ.

✓Минимальный срок:

• 1 год.

✓Максимальный срок:

• 30 лет.

✓Первоначальный взнос:

• Не менее 10 % от стоимости недвижимости.

✓Срок рассмотрения:

• От 1 до 10 рабочих дней с даты получения полного пакета документов.

Какие сегодня процентные ставки ипотеки Газпромбанка

Они меняются в зависимости от суммы кредита и расположения квартиры.

| Ставка | Сумма и место |

| от 8,1% | от 10 млн руб. в Москве и МО, Санкт-Петербург и ЛО; от 5 млн руб. — в остальных субъектах РФ. |

| от 8,5% | от 6 млн руб. в Москве и МО, Санкт-Петербург и ЛО; от 3 млн руб. — в остальных субъектах РФ. |

| от 9,0% | до 6 млн руб. в Москве и МО, Санкт-Петербург и ЛО; до 3 млн руб. — в остальных субъектах РФ. |

Надбавки:

+1,0% при отсутствии страхования заемщика и недвижимости;

+0,3% для тех, кто не является зарплатными клиентами Газпромбанка;

+0,3% для тех, кто приобретает квартиру не у компаний-партнеров ГПБ;

+0,5% если первоначальный взнос менее 20%.

Ипотечный калькулятор

Рассчитать сумму ежемесячного платежа и размер переплаты по ипотеке поможет онлайн-калькулятор. Надо знать процентную ставку, размер кредита и величину первоначального взноса.

Ипотечный калькулятор предоставлен сайтом calcus.ru

Кто сегодня может взять ипотеку в Газпромбанке

Требований к потенциальному заемщику у ГПБ не так много. Основные из них:

✓Гражданство РФ;

✓Регистрация или постоянное проживание на территории РФ;

✓Возраст не менее 20 и не более 65 лет (на дату полного погашения);

✓Срок на последнем месте работы не менее 3 месяцев при общем трудовом стаже не менее 1 года.

Но есть еще два требования, которые можно толковать по-разному.

✓Во-первых, это отсутствие у заемщика негативной кредитной истории.

Понятно, что ипотеку вряд ли дадут тем, кто ранее уже допускал просрочки по другим кредитам, или, например, проводил реструктуризацию задолженности (не путать с рефинансированием).

Но все же точного определения «негативной» кредитной истории нет. А значит при желании как негатив можно толковать, например, отказы в кредитовании в других банках и или вообще отсутствие кредитной истории как таковой.

✓Еще один пункт в требованиях к заемщикам, который, звучит несколько абстрактно – то, что «доход заемщика должен позволять получить и обслуживать запрашиваемую сумму кредита».

Точная цифра зарплаты при этом не установлена. Однако это можно считать отсылом к так-называемому «показателю долговой нагрузки».

Подробнее о том, что такое ПДН и как от него сегодня зависит получение кредитов, читайте здесь.

Зачем считать долговую нагрузку?

Если ваш ежемесячный платеж по кредиту будет съедать больше 50-60% дохода, то у банка может возникнуть опасения по поводу того, сможете ли вы отдать долг.

Отметим, что ЦБ РФ пока не требует, чтобы банки учитывали показатель долговой нагрузки при оформлении ипотеки. Однако и сами банки заинтересованы в том, чтобы выдавать столько крупные кредиты только наиболее платежеспособным заемщикам.

Какие документы нужны для ипотеки в Газпромбанке

Список документов для получения жилищного кредита во всех банках, в принципе, одинаковый. Вам потребуется:

• Паспорт РФ;

• СНИЛС;

• Копия трудовой книжки (кроме зарплатных клиентов ГПБ);

• Справка о доходах, например, 2-НДФЛ или по форме банка. Подойдет также выписка по счету из банка, куда поступает зарплата,

Важно отметить, что при рассмотрении заявки на ипотеку в Газпромбанке могут учесть не только зарплату с основного места работы, но и другие доходы заемщикам и созаемщика, если они есть.

https://www.youtube.com/watch?v=a2bV3sIFtag

Постарайтесь подтвердить документами как можно больше своих доходов, это повысит вероятность одобрения заявки, а, возможно, повлияет и на величину процентной ставки.

Могут ли взять ипотеку Газпромбанка предприниматели?

Могут. Для подтверждения доходов и занятости индивидуальным предпринимателям надо представить в банк:

• Налоговую декларацию за последний отчетный период;

• Справку об оборотах по расчетному счету и выписку по счету из обслуживающего банка;

• Свидетельство о регистрации ИП и выписку из ЕГРИП.

Полный список документов, конечно, лучше уточнить в банке.

Как взять ипотеку в Газпромбанке

Начинать оформление жилищного кредита надо с подачи заявки.

1 Подайте заявку в офисе банка или на официальном интернет-сайте. Надо будет указать свои ФИО, паспортные данные, адрес проживания и город, где планируете купить жилье.

2 Дождитесь предварительного решения банка. Оно должно быть принято в течение 1-10 рабочих дней.

3 Если решение положительное, то можно подбирать квартиру, а затем нести в банк документы: личные и на приобретаемую недвижимость.

4 В указанный день вам останется только подписать в банке кредитный договор и получить деньги.

Не забудьте, что надо будет провести оценку приобретаемой недвижимости и застраховать ее.

Как возвращать деньги банку

Газпромбанк один из немногих, кто разрешает клиенту самому выбирать вид погашения кредита: аннуитетными (равными) или дифференцированными ежемесячными платежами. Вносить деньги надо будет согласно графику, который выдадут при оформлении займа.

Допускается частичное или полное досрочное погашение.

Как проверить, готовы ли вы платить кредит

Для того, чтобы не выйти на просрочку при оплате кредита, первый вице-президент саморегулируемой организации (СРО) «Национальная ассоциация профессиональных коллекторских агентств» (НАПКА) Александр Морозов рекомендует перед оформлением ссуды провести эксперимент. То есть попробовать прожить на деньги, которые останутся после внесения ежемесячного платежа по кредиту.

Надо ли оформлять страховку при получении ипотеки

Страхование недвижимости — это одно из условий при оформлении ипотеки в ГПБ. В обязательном порядке придется застраховать передаваемую в залог недвижимость. Личное страхование добровольное, но от него зависит размер процентной ставки.

Другие ипотечные программы Газпромбанка

О них расскажем кратко, поскольку круг получателей денег по ним не та велик.

Семейная ипотека Газпромбанка

Видео:Как ПОГАСИТЬ ипотеку за 2 года? / Лайфхак для ДОСРОЧНОГО ПОГАШЕНИЯ ИПОТЕКИСкачать

Газпромбанк – отстой, или как я рефинансировал ипотеку

11 Янв 2021

В 2013 году мы взяли ипотеку под неплохой, по тем временам, процент — 12,45%. Тогда для нашего дома такую ставку предлагал только Газпромбанк. Сбер и прочие крупные банки на не свои стройки выдавали кредиты под грабительские 14,75%.

Процент мог быть еще меньше (около 11,7), если бы мы покупали квартиру не по переуступке. Но застройщик дома расплатился нашей квартирой за землю. Поэтому схема продажи была не самой простой.

С тех пор прошло уже четыре года. Проценты по кредитам успели очень сильно вырасти после крымнаша, и также очень сильно упасть перед выборами Путина. Многие банки сейчас опустили ставку ниже десяти процентов. И это заставило нас задуматься о рефинансировании.

Котиками заманивают, а проценты хрен разглядишь

Зачем рефинансироваться?

Лучший вариант для рефинансирования – перенести ипотеку в зарплатный банк (если кредит взят не в нём). Это упрощает расчеты и позволяет более существенно понизить ставку, так как у всех банков есть льготы для зарплатных клиентов и колеблются они от полпроцента до процента.

https://www.youtube.com/watch?v=W72Nv3cAUKM

У меня зарплата приходит на карту в ВТБ24, поэтому переносить я собирался именно туда. Но уменьшение процентной ставки было не единственной причиной, по которой я решил влезть в многомесячную эпопею с рефинансированием.

Что не так с Газпромбанком?

Чтобы уменьшить процент по ипотеке не обязательно было менять банк. В Газпромбанке вполне можно написать заявление на уменьшение процентной ставки. В случае положительного решения они снизили бы ставку через месяц.

Но у меня было множество причин, чтобы сменить банк. Приведу самые важные

В газпромбанке мало отделений

Любой вопрос в этом банке нужно решать через письменное заявление. По телефону или через приложение здесь ничего не делается. Нужно обязательно ехать в офис.

На севере Санкт-Петербурга есть только один малюсенький офис, в котором клиентов принимает 4 менеджера (не считая кассиров). Там всегда душняк и очереди. Да и часы работы у офиса такие, что туда сложно попасть.

Вот в это отделение сверху я и мотался постоянно

У гапромбанка катастрофически мало банкоматов

Чтобы пополнить ипотечный счет нужно либо ехать в офис, либо воспользоваться банкоматом с пополнением. Но таких банкоматов на севере Петербурга нет (один имеющийся находится в офисе). Зато в центре их куча. Но ездить за этим в центр – неприятная потеря времени.

Банкоматы с пополнением у газпромбанка в дефиците

Мобильное приложение Газпромбанка бесполезно и устарело

В то время, когда один всем известный банк на букву Т делает ставку на работу через приложение, без всяких офисов, Газпромбанк в приложении умеет только показать баланс счета. Больше это приложение ни на что не годится.

Мало того, в нём постоянно слетает авторизация и восстановить её – тот еще квест. Даже поддержку тач айди они добавили только этим летом, когда я уже решил что пора уходить.

Пополнить счет, узнать информацию по ипотеке, посмотреть график платежей и внести сумму на досрочное погашение – это всё не про газпромбанковское приложение.

В офисах газпромбанка сплошная бюрократия

Нельзя просто так взять, и решить какой-то вопрос в местном офисе. Любой чих сотрудники обязаны согласовывать с головным московским отделением. И чаще всего эти согласования происходят в письменном виде.

То, что в остальных банках занимает пару минут, в Газпромбанке может занять месяц.

Сотрудники Газпромбанка постоянно косячат

Рефинансирование заняло бы у меня в два раза меньше времени, если бы не косяки сотрудников Газпромбанка. Самое безобидное, это когда сотрудник пишет запрос в головной офис и не отзванивается через неделю о результатах этого запроса.

Хуже когда справка выдаётся в неправильном формате (когда её не могут принять в другом банке), или когда в назначенное время документ не готов и нужно снова ждать неделю, пока его привезут из Москвы (так у меня было с закладной).

Это всё бесит.

Голосовое меню (IVR) Газпромбанка отнимает кучу времени

Добавляет масла в огонь тупейшее меню самообслуживания на телефонном номере банка.

Простая ситуация – я доехал до офиса, написал заявление, уехал домой. Через заранее оговорённый срок мне никто не звонит. Хочу уточнить по телефону – как там дела? Но не тут-то было.

Своих прямых номеров сотрудники назвать не могут. Такого пункта в ом меню нет. Там вообще нет никаких пунктов, потому что настроено сраное распознавание речи.

Говори что хочешь, а робот будет играть в «угадай мелодию». И чтобы попасть к живому человеку нужно сначала переубедить робота.

Потому что на слова «оператор» или «сотрудник» робот будет сообщать, что не может «вотпрямщас» переключить.

И даже когда удастся пробиться к живому человеку, он окажется из Москвы и никакой информации о питерских делах у него не будет. Он конечно попытается переключить на питерский офис, но там три раза не возьмут трубку и предложат передать информацию сотрудникам. Ну и после этих слов, естественно, никакие сотрудники никому не перезвонят.

Придётся снова идти в офис.

https://www.youtube.com/watch?v=LyjBPX9wMp4

Но что-то я слишком разбухтелся. Вернёмся к рефинансированию.

Почему именно ВТБ24?

Я уже писал, что зарплата у меня именно в ВТБ. И именно в ВТБ я уже брал кредит на машину. Погашать его было проще простого: можно через телефон, можно через приложение – в офис никого не гонят. Но и офисов там достаточно. Есть даже отдельные ипотечные центры с кучей сотрудников.

Более выгодные проценты предлагали виртуальные банки вроде Тинькова, но в их договорах километры мелкого шрифта, в которых мне не хотелось разбираться. Ну и я более чем уверен, что там есть куча подводных камней, ведь в конечном итоге, у всех крупных игроков примерно равные условия.

Занимаются заманухой с 1759 года

Алгоритм рефинансирования

На первый взгляд всё просто – открываем кредит в одном банке, закрываем в другом. Но есть нюансы. У меня всё прошло вот так:

- Собираем все документы для банка, в который будем переносить ипотеку. Документы ровно такие же, как и при обычной ипотеке:

- Текущий кредитный договор

- Всё про объект недвижимости (свидетельства собственности, свежая оценка в одобренной компании, техплан, кадастровый паспорт, справки по форме 7 и 9 и тому подобные)

- Дополнительно нужно доказать, что нет долгов по коммунальным платежам (достаточно оплаченной квитанции)

- Анкета заёмщика и созаёмщика по стандартной форме, для оценки кредитоспособности

- Из старого банка нужна справка о состоянии кредита и о том, что мы не допускали просрочек платежей

- Также нужно согласие или несогласие старого банка на последующий залог объекта. Эту сраную справку газпромбанк сочинял больше месяца и согласия не дал. Что добавило проблем при переносе ипотеки.

- После сбора всех документов нужно подписать предварительный договор с новым банком

- Затем в старом банке назначается дата полного досрочного погашения ипотеки. Для этого нужно точно узнать сумму погашения до копеек и счет, с которого эта сумма будет списана. В газпроме с этим были сложности.

- С бумажками о досрочном погашении нужно будет подойти в новый банк. Там будет подписан окончательный договор и переведены средства на счет погашения. Также нужно будет застраховать квартиру, если старая страховка не подойдёт.

- В назначенный день ипотека в старом банке закрывается и нужно будет взять об этом справку.

- С этого момента ипотека уже переехала в новый банк, но ставка пока еще выше ожидаемой. Потому что на квартире еще висит обременение старого банка.

- Чтобы снять обременение нужно запросить у старого банка закладную о снятии обременения. Эту закладную газпромбанк делает неделю. Иногда больше, если с первого раза не получается (как в моём случае) Закладная регистрируется в МФЦ в присутствии всех владельцев и сотрудника банка.

- После снятия обременения старого банка, нужно повесить обременение нового банка. Для этого нужно зарегистрировать в МФЦ закладную от нового банка. Также в присутствии всех собственников и сотрудника банка.

- Ну и последний этап – после регистрации закладной нужно написать заявление на понижение процентной ставки.

Что в итоге?

Этот квест я проходил с августа по декабрь. Хотя при нормальной работе всех участников можно было уложиться в два месяца, а не в четыре.

Теперь ставка по нашей ипотеке составляет 10,7%. Можно было сделать 9,7%, но для этого нужно было застраховать жизнь. Если посчитать выгоду от уменьшения ставки и сравнить её со стоимостью страховки, то получится, что выгоднее платить по более высокой ставке.

Благодаря уменьшению ставки ежемесячный платёж упал почти на 2000 рублей, мелочь – а приятно. Но главное, что теперь никуда не нужно ездить и все можно делать через телефон.

Да здравствует цивилизация!

Видео:Как БЫСТРО погасить ипотеку. Выплати ипотеку за 8 летСкачать

Семейная ипотека от Газпромбанка под 4.9 процента годовых | Ипотека онлайн

Семейная ипотека от Газпромбанка дает заемщику ряд преимуществ. Это пониженная процентная ставка, продолжительный период кредитования, возможность выбрать делового партнера из списка, одобренного банком. Но потребуется внести первоначальный взнос за жилье – минимум 20%.

Условия семейной ипотеки в Газпромбанке

Банк готов сотрудничать с гражданами на следующих условиях:

- минимальная сумма займа – 100 тысяч рублей;

- максимальная – 12 млн. рублей в столичных регионах, 6 млн. – в других областях;

- срок пользования заемными средствами – от 1 года до 30 лет;

- проверка поданных документов и одобрение кредита – до 10 рабочих дней.

Важно! В семье должно быть минимум 2 ребенка, причем один из них – рожден после 1 января 2021 года. Квартира должна находится в новом или строящемся доме. Покупка на вторичном рынке – запрещена.

Требования законодательства

Семейная ипотека с государственной поддержкой в Газпромбанке предоставляется на основании Постановления Правительства 1711 от 30.12.2021 г (скачать в word). Согласно этому документу, сниженная ставка действует весь срок кредитования. Все это время государство компенсирует банку разницу между коммерческой и реальной ставкой.

Какая недвижимость подпадает под действие закона

Ипотека Газпромбанка для молодой семьи с двумя и более детьми выдается только на приобретение нового жилья. Это должна быть квартира (апартаменты) в только что построенном доме или еще не достроенное жилье. Соответственно на пониженный процент могут рассчитывать только семьи, которые заключат договор:

- ДДУ (участия в долевом строительстве);

- ДКП (купли–продажи на первичном рынке).При этом объект должен быть расположен на территории Российской Федерации. А компания–застройщик – пройти аккредитацию банка.

Ипотека Газпромбанка под 4.9 процентов – реальность!

Многие заемщики мечтали бы взять жилищный заем под такой низкий процент. Но под условия программы ипотеки Газпромбанка с господдержкой попадают только семьи с детьми (их должно быть минимум двое). При этом разрешено приобретать исключительно новую недвижимость – непосредственно у застройщика.

Неполные семьи также могут рассчитывать на семейную ипотеку от Газпромбанка: никаких ограничений по наличию/отсутствию супруга в законе нет. Другой вопрос, что одинокому родителю сложнее подтвердить наличие достаточного дохода. В этом случае банк разрешает привлечь созаемщиков и приплюсовать их доход к зарплате заявителя. В качестве созаемщика может выступать и гражданский супруг.

! При рождении второго ребенка у супругов также появляется право на материнский капитал. Эти деньги семья вправе использовать на первоначальный взнос или досрочное гашение уже взятой ипотеки.

Есть ли шанс взять ипотеку Газпромбанка для семей с детьми гарантированно без отказа

На самом деле банк может отказать заявителю на любом этапе подготовительного периода. И не обязан объяснять причины своего отказа. Не хотите зря потратить время – считайтесь с требованиями кредитных учреждений. Здесь рады заемщикам:

- с хорошей кредитной историей;

- большой белой зарплатой;

- накоплениями в виде вкладов, инвестиций, депозитов;

- имуществом, которое можно оставить в залог;

- официально зарегистрированным супругам.

Важно! Банк имеет право выдавать населению льготные кредиты. Но он не обязан этого делать. Объем финансирования от государства – ограничен. Всем желающим кредитоваться в ГПБ денег банально может не хватить. В случае отказа – попробуйте обратиться в другое финансовое учреждение. Например, Сбербанк или ВТБ.

Газпромбанк и семейная ипотека под 4.9 – пример расчета

Цена на отдельное жилье стартует в России от 1 миллиона рублей (в Москве – дороже). Двух/трехкомнатная квартира от застройщика в крупном городе обойдется приблизительно в 2–3 миллиона рублей. Но семьи часто не покупают квартиру с нуля, а продают старое жилье или комнату, чтобы получить деньги на первоначальный взнос.

https://www.youtube.com/watch?v=8mvNZ-ydaUQ

Рекомендуемая статья: Рефинансирование ипотеки под 5 процентов годовых

Произведем расчет. При стоимости квартиры в 1 000 000 рублей и начальном взносе 200 000 руб. ежемесячно заемщик выплачивает:

- 8469 р. (если срок кредита – 10 лет);

- 6 285 р. (15 лет);

- 5 229 р. (20 лет);

- 4 235 р. (30 лет).

Таким образом, условия Газпромбанка по семейной ипотеке под 4.9 вполне лояльны. Обозначенные в расчете суммы не создают чрезмерной нагрузки на семейный бюджет. Есть возможность – заем можно гасить досрочно (основание — 353-ФЗ О потребительском кредите (займе), статья 11, п.4 (скачать)).

Будьте внимательны! Сниженный процент действует только при условии страхования. Если страховой договор не продлен/аннулирован, начинает действовать коммерческая ставка – около 11%.

Как работает калькулятор семейной ипотеки Газпромбанка

Программа расчета – это первое, что видит заемщик при посещении ипотечной странички. Процент 4,9% в калькуляторе выставлен автоматически. Следует заполнить стандартные поля (стоимость жилья, размер первоначального взноса, период кредитования). И посмотреть сумму ежемесячного платежа – в правом окошке. Здесь же можно заполнить экспресс–заявку.

Помните о том, что все цифры, рассчитанные на сайте, предварительные.

Даже если кредит был одобрен, после рассмотрения документов банк может изменить условия. Поэтому внимательно проверяйте основной договор – тот, который стороны подписывают в офисе. Обращайте внимание на дополнительные комиссии, платежи, страховки.

Ипотека Газпромбанка для многодетных семей – порядок оформления

В законе предусмотрены разные алгоритмы снижения ставки для старых и новых заемщиков. Новички обращаются в банк по стандартной процедуре:

- пишут заявление;

- изучают условия;

- получают предварительное одобрение;

- предоставляют пакет документов (подробности – ниже);

- находят жилье, заказывают его оценку и правовую экспертизу (при необходимости);

- собирают документы на квартиру, приносят их на проверку банку;

- подписывают кредитный договор.

Следует только указать в анкете–заявлении, что вы претендуете на участие в программе от Газпромбанка для молодой семьи с господдержкой.

А вот клиенты, которые уже оформляли кредит в ГКП на покупку недвижимости на первичном рынке, имеют право на подписание дополнительного соглашения о рефинансировании.

Таким образом они могут снизить свою ставку по ускоренной процедуре.

При этом закон выдвигает следующее условие: при заключении дополнительного соглашения остаток задолженности должен составлять не более 80% от цены квартиры.

Внимание! Семейная ипотека от Газпромбанка не только дает преимущества, но и налагает на должника обязанности. Кредитуемый обязан ежемесячно выполнять свои обязательства перед банком в полном объеме. В случае просрочки – банк не получает компенсацию от государства и требует от должника оплаты по стандартной ставке – без льгот.

Какие документы нужны для семейной ипотеки от Газпромбанка

Для одобрения займа кредитуемый собирает следующий пакет:

- паспорт;

- СНИЛС;

- документы на детей (с отметкой о гражданстве РФ);

- копию трудовой книжки или трудового договора (не нужна, если клиент получает зарплату в ГПБ).

Доход можно подтвердить стандартной справкой 2–НДФЛ (скачать бланк в pdf) от работодателя или же справкой по форме банка (скачать образец в pdf). Также в подтверждение финансового благополучия разрешено предоставить выписку с банковского счета, куда перечисляется зарплата.

Информация. Полный список документов для подтверждения дохода и занятости можно найти на сайте банка, либо скачать тут.

Созаемщик собирает аналогичный пакет документов (за исключением свидетельств о рождении детей). Он также должен подтвердить трудовую занятость и наличие постоянного источника дохода.

Газпромбанк – семейная ипотека и рефинансирование

Если семья уже выплачивает заем по невыгодной ставке, ее можно изменить. Согласно Постановлению 1711, семья с двумя и более детьми имеет право переоформить кредит на более выгодных условиях. Для этого необходимо пройти процедуру перекредитования – подать заявку на рефинансирование.

https://www.youtube.com/watch?v=2qyddiNKD8o

При этом не обязательно быть клиентом ГПБ. Газпромбанк рефинансирует чужих заемщиков. Клиенту другого учреждения, помимо заявления, придется предоставить (скачать список в pdf):

- правоустанавливающие документы на ипотечное жилье;

- действующий кредитный договор;

- справку банка–кредитора об остатке долга;

- экспликацию (технический паспорт);

- справку БТИ;

- отчет об оценке;

- бумаги, которые подтверждают право на льготы.

Рефинансирование Газпромбанком семейной ипотеки под 4,9 – одно из самых выгодных предложений на рынке. Но помните о том, что заемщика ждут дополнительные расходы. Придется заново заказывать оценку имущества, оплачивать услуги нотариуса, заключать новый договор страхования (за старый деньги не вернут).

Информация. Банк предъявляет определенные требования к страхованию недвижимости (скачать), жизни заемщика (скачать) и титула (скачать). Рекомендуем ознакомиться с ними.

Также в ГПБ действуют ограничения по сумме кредита, срокам, возрасту заемщика. Например, в отзывах описаны случаи, когда банк отказал в рефинансировании, так как муж и жена развелись. Или одному из супругов исполнялось более 65 лет на момент окончания договора.

Отзывы о семейной ипотеке Газпромбанка

Льготные ипотечные займы настолько выгодны, что многие клиенты ГПБ готовы терпеть неудобства и очереди ради снижения ставки более чем в 2 раза. И все же жалобы на некомпетентность и неповоротливость сотрудников – в сети есть.

Хотите взять в Газпромбанке ипотеку под 4.9 годовых – готовьтесь несколько раз приходить в отделение. Так как дистанционные сервисы к ГПБ пока хромают.

В частности есть нарекания на работу мобильного приложения, отсутствие удобных процедур онлайн.

Много жалоб от клиентов, которые заключили договор на старых условиях, и хотят их изменить. Семьи желали бы перекредитоваться под 4,9% годовых, но ГПБ не готов предоставить им такую возможность. Хотя клиенты других банков – могут рефинансироваться.

Важно! В ГПБ утверждают, что у них разработан механизм заключения дополнительного соглашения для тех семей, которые кредитовались на старых условиях. Но, по многочисленным отзывам, он пока не работает.

Подведем итоги

Семейная ипотека от Газпромбанка – реальный шанс купить собственное жилье с существенной скидкой. За счет низкого процента и длительного срока кредитования ежемесячный платеж по карману даже многодетной семье.

Процесс получения в Газпромбанке семейной ипотеки с господдержкой строится на стандартном алгоритме. Сначала необходимо получить право на льготы, затем подтвердить их документально, предоставить сведения о доходах и найти подходящее жилье.

Когда речь идет о государственных субсидиях, нельзя терять время. Количество кредитуемых из года в год растет, соответственно растут финансовые обязательства банка. В то же время финансы – лимитированы.

Таким образом, ежегодно банк сокращает число новых клиентов–льготников, чтобы иметь возможность рассчитаться по старым обязательствам. Если вы уже имеете право на льготы, постарайтесь обратиться за кредитом в этом году.

Оцените автора (1 5,00 из 5)

🎦 Видео

Как снизить процент по ипотеке? Все о РЕФИНАНСИРОВАНИИ!Скачать

Как написать заявление на снижение процентной ставки по ипотеке в Сбербанке?Скачать

Новая семейная ипотека 6 | Путин сказал продлить льготную ипотеку | Жилье для семей с двумя детьмиСкачать

Не выплачивай ипотеку досрочно #мышлениемиллионера #деньги #бизнес #игорьрыбаков #ипотека #успехСкачать

Прогноз ставок по ипотеке в 2024 году в России. Процентная ставка по ипотеке в 2024Скачать

Налоговый вычет ЗА ПРОЦЕНТЫ ПО ИПОТЕКЕСкачать

Ипотека на вторичное жилье в ГазпромбанкеСкачать

Снижение процентной ставки по действующей ипотеке в СбербанкеСкачать

Как ПРАВИЛЬНО взять ипотеку в 2024 году / Как сэкономить на ипотеке?Скачать

Дешёвое страхование ипотеки • Страхование ипотеки каждый год • Страховка при ипотеке в СбербанкеСкачать

Как правильно рефинансировать ипотекуСкачать

Как платить ипотеку выгодно? Уменьшать срок или сумму ежемесячного платежа?Скачать

Стоит ли брать ипотеку в 2024 году? Все ЗА и ПРОТИВСкачать

Как погасить ипотеку досрочно в ГазпромбанкеСкачать

Как многодетной семье получить на погашение ипотеки до 1,5 млн рублей?Скачать

Ипотека Газпрома для работниковСкачать

Досрочное погашение ипотеки: уменьшать платёж, срок или выбрать 3-й вариант?Скачать