Из сведений по кредиторской и дебиторской задолженности учреждения (ф. 0503769) убрали соотношения для раздела 3, так как его нет в обновленном отчете. Теперь в справке по заключению учреждением счетов бухгалтерского учета отчетного финансового года (ф. 0503710) будут проверять, соответствует ли коду КОСГУ:

Ранее в соотношении был знак равенства. Теперь искажение допустимо на показатели по счету 0 401 10 174. Поправка связана с тем, что в отчете надо зафиксировать выпадающие доходы, которые отражают по подстатье 174 КОСГУ.

Отдельной графы для выпадающих доходов по коду аналитики 174 в отчете (ф. 0503721) нет. Показатель по счету 0 401 10 174 на конец отчетного периода нужно отразить в графе 090 «Доходы от операций с активами» (п.

53 Инструкции № 33н).

- Коды аналитического счета

- Отправить по почте

- Разряд – код вида финансового обеспечения (деятельности)

- Структура КБК: справочник для бухгалтера

- Аналитические и синтетические счета госучреждений

- Очередные изменения в бухгалтерском учете госучреждений

- Аналитический учет

- Данные Коды Отсутствуют В Справочнике Соответствий Аналитических Счетов Бюджетного Учета И Видов Расходов Аналитических Кодов Видов Поступлений И Выбытий

- Практическое пособие по бухгалтерскому учету для бюджетных и автономных учреждений введение

- Таблица кодов КОСГУ и соответствие с КВР

- Как вести учет доходов и расходов в бюджетном учреждении

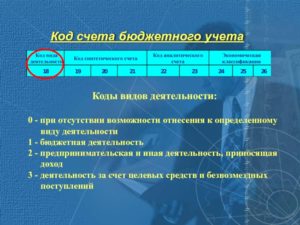

Коды аналитического счета

Правила ведения учета в учреждениях зависят от их статуса. Они устанавливаются исходя из правовых положений данных учреждений (в соответствии с Федеральным законом от 8 мая 2010 г. № 83-ФЗ). Учреждения подразделяются на три типа:

Бухгалтерский учет – формирование документированной систематизированной информации об объектах, предусмотренных Федеральным законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», в соответствии с требованиями, установленными этим законом, и составление на ее основе бухгалтерской (финансовой) отчетности (п. 2 ст. 1 Закона № 402-ФЗ).

Отправить по почте

Применение кодов бюджетной классификации Российской Федерации (кодов видов расходов (КВР) и классификации операций сектора государственного управления (КОСГУ)) при осуществлении выплат по мерам социального обеспечения на примере муниципального образования г. Кр.

Сопоставительная таблица кодов видов доходов бюджетов и соответствующих им кодов аналитической группы подвидов доходов бюджетов, применяемых в 2021 году, к кодам, применяемым в 2021 году, увязанная с кодом КОСГУ

Разряд – код вида финансового обеспечения (деятельности)

Вид финансового обеспечения 8 применяется органом, осуществляющим кассовое обслуживание, для учета операций с собственными средствами бюджетных и автономных учреждений (от приносящей доход деятельности, безвозмездных пожертвований, сдачи в аренду помещений и т.п.), со средствами во временном распоряжении и средствами субсидий на выполнение государственного (муниципального) задания, учитываемых на лицевом счете учреждения (организации).

· 203.

00 «Средства на счетах органа, осуществляющего кассовое обслуживание бюджета» ‑ для отражения органами ФК операций со средствами соответствующих бюджетов бюджетной системы РФ в валюте РФ, находящимися на банковских счетах, открытых органам ФК, а также органами ФК, финансовыми органами, операций со средствами бюджетных, автономных учреждений, и иных организаций, не участников бюджетного процесса, отраженных на лицевых счетах, открытых им в соответствии с законодательством РФ на счетах органов ФК, финансовых органов соответственно.

Структура КБК: справочник для бухгалтера

Коды бюджетной классификации (КБК) — это не просто набор цифр, это по сути план счетов учета доходов и расходов бюджета России. Предлагаем вам краткое описание структуры кода доходов по налоговым поступлениям в бюджет. Полное можно найти в Приказе Минфина России от 01.07.2013 N 65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации»

- 101 — налоги на прибыль, доходы;

- 102 — страховые взносы на обязательное социальное страхование;

- 103 — налоги на товары (работы, услуги), реализуемые на территории Российской Федерации;

- 104 — налоги на товары, ввозимые на территорию Российской Федерации;

- 105 — налоги на совокупный доход;

- 106 — налоги на имущество;

- 107 — налоги, сборы и регулярные платежи за пользование природными ресурсами;

- 108 — государственная пошлина;

- 109 — задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам;

- 110 — доходы от внешнеэкономической деятельности;

- 111 — доходы от использования имущества, находящегося в государственной и муниципальной собственности;

- 112 — платежи при пользовании природными ресурсами;

- 113 — доходы от оказания платных услуг (работ) и компенсации затрат государства;

- 114 — доходы от продажи материальных и нематериальных активов;

- 115 — административные платежи и сборы;

- 116 — штрафы, санкции, возмещение ущерба;

- 117 — прочие неналоговые доходы;

- 118 — поступления (перечисления) по урегулированию расчетов между бюджетами бюджетной системы Российской Федерации.

Рекомендуем прочесть: Декрет В Москве

Код вида доходов бюджетов имеет один из следующих кодов элемента доходов:

Аналитические и синтетические счета госучреждений

Учреждения вправе самостоятельно добавлять аналитические счета бюджетного учета. Это помогает получить нужную информацию внутренним или внешним пользователям. Какие именно бухсчета добавляются, это утверждается в учетной политике. Документ подписывает руководитель.

- 1-3 – поясняет кодировку главного администратора финансирования.

- 4-17 – детализирует группу с подгруппой, статью с подстатьей, элемент финансирования и вид.

- 18-20 – применяется для обозначения операций учреждениям в секторе госуправления. В данных знаках приводятся статьи кодов КОСГУ и подстатьи.

Очередные изменения в бухгалтерском учете госучреждений

Особенности пересчета для целей бухгалтерского учета стоимости объектов учета, выраженной в иностранной валюте, в рублевый эквивалент учреждениями, постоянно осуществляющими свою деятельность вне территории РФ, устанавливаются главным распорядителем бюджетных средств учреждения по согласованию с Минфином.

2) в пункт 21 Инструкции № 157н. С 2021 года данный пункт будет представлен также в новой редакции. Как и сейчас, в этом пункте будут содержаться общие правила применения Единого плана счетов, разработки на его основе Рабочих планов счетов, а также формирования номеров счетов бухгалтерского учета, включаемых в рабочий план счетов.

Аналитический учет

Аналитический учет – это вида учета, который ведется в аналитических счетах бухгалтерского учета. На этих счетах группируется детальная информация об имуществе, обязательствах и хозяйственных операциях внутри каждого синтетического счета.

По сути аналитический учет предполагает расшифровку и детализацию обобщенных данных, отраженных на синтетическом счете свернуто. К примеру, задолженность перед поставщиками организации, отраженная на отчетную дату по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» (Приказ Минфина от 31.10.2000 № 94н), составляет 120 000 рублей.

И только данные аналитического учета позволяют получить информацию не об обезличенной величине долга, а о задолженности перед конкретными поставщиками:

Данные Коды Отсутствуют В Справочнике Соответствий Аналитических Счетов Бюджетного Учета И Видов Расходов Аналитических Кодов Видов Поступлений И Выбытий

Бюджетная классификация представляет группировку доходов и расходов бюджетов всех уровней, а также источников финансирования их дефицитов. Она обеспечивает сопоставимость показателей всех бюджетов. С ее помощью достигается систематизация информации о формировании бюджетных доходов и осуществлении расходов.

Федеральный закон «О бюджетной классификации Российской Федерации» принят Государственной думой РФ 7 июня 1996 г. В настоящее время этот закон действует с изменениями и дополнениями, принятыми федеральным законом от 05.08.2000 г. № 115-ФЗ.

Практическое пособие по бухгалтерскому учету для бюджетных и автономных учреждений введение

БЮДЖЕТНОГО УЧРЕЖДЕНИЯ СТАТЬЯМ (ПОДСТАТЬЯМ) КОСГУ

В данной таблице приведено соответствие статей (подстатей) Классификации операций сектора государственного управления (КОСГУ) и балансовых счетов бухгалтерского учета, установленных Инструкцией N 174н.

1. Счета бухгалтерского учета, 24 — 26 разряды которых включают данную статью (подстатью) КОСГУ.

Например, расходы учреждения по оплате транспортных услуг за счет средств субсидии на выполнение государственного задания, учитываемые в составе прямых расходов и относящиеся наподстатью 222КОСГУ, отражаются по дебету счета4 109 60 222«Затраты на транспортные услуги в себестоимости готовой продукции, работ, услуг».2. Счета бухгалтерского учета, группа и вид кода синтетического счета (22 — 23 разряды) которых соответствует указанной статье (подстатье) КОСГУ.

Например, перечисленные авансы за транспортные услуги отражаются по дебету счета0 20622560 «Увеличение дебиторской задолженности по авансам по транспортным услугам».

Операции по соответствующим статьям (подстатьям) КОСГУ группируются в зависимости от их экономического содержания. Указания о порядке применения бюджетной классификации Российской Федерации утверждены Приказом Минфина России от 28.12.2010 N 190н. При этом следует учитывать, что перечень операций, приведенный в рамках соответствующих статей (подстатей) КОСГУ, не является закрытым и может быть дополнен аналогичными по экономическому содержанию операциями.

Таблица кодов КОСГУ и соответствие с КВР

Если администрирование прибыли осуществляется в соответствии с определенным кодом классификации бюджетных доходов и использованием детализированных значений группы, в процессе составления отчетности после названия и кода в скобках нужно будет указать его наименование.

- расширение ценности основных средств, включая любые расходы получателей поддержки со стороны бюджета, бюджетные и самостоятельные организации, которые могут получать дополнительные суммы по выплатам с государственных контрактов или строительных договоров;

- увеличение общего количества нематериальных ценностей, включая выплаты, которые проводятся в соответствии с заключенными соглашениями на покупку уникальных прав на результаты какой-либо интеллектуальной деятельности;

- повышение ценности неизготовленного имущества путем расширения цены той собственности, которая не относится к категории производственных продуктов;

- повышение ценности резерва организации.

Рекомендуем прочесть: Может Ли Обэп Арестовать Вклад

Как вести учет доходов и расходов в бюджетном учреждении

- прямые затраты, напрямую относимые на себестоимость готовой продукции, работ, услуг (субсчет 109.60);

- накладные расходы производства готовой продукции, работ, услуг (субсчет 109.70) – общепроизводственные расходы;

- общехозяйственные расходы (субсчет 109.80);

- издержки обращения (субсчет 109.90).