- инвестиций в основные фонды (основные средства), нематериальные активы, в том числе на строительство объектов капитального строительства и приобретение объектов недвижимого имущества, реконструкцию, техническое перевооружение;

- приобретение машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря, отнесенного к основным средствам.

Новая КВР 853 расшифровка на 2021 год состоит в следующем: этот элемент отражает в документации оплату тех платежей, которые не отнесены к иным группам и элементам КВР 800. Под данной кодировкой скрывается уплата пеней и штрафов. Штрафы, скрываемые под КВР 853 бывают нескольких видов:

- Расшифровка и частные случаи КОСГУ 225 и 226 в 2021 году

- Нецелевое использование

- Какие КВР и КОСГУ использовать для госзакупок

- Косгу 225 и 226, расшифровка в 2021 году для бюджетных учреждений

- Квр и косгу в 2021 году для бюджетных учреждений

- Бюджетный учет: 225 vs 226: какой КОСГУ применять

- Вопросы применения бюджетной классификации: 225 КОСГУ

- Новости госзакупок

- Подстатья 225 Работы, услуги по содержанию имущества

- Расшифровка и применение КВР 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества»

- Таблица соответствия счетов бухгалтерского учета статьям (подстатьям) косгу

- Счет 0 401 20 225 «Расходы на работы, услуги по содержанию имущества»

- Статья 225 Косгу Расшифровка 2021

- Статья 225 косгу расшифровка 2021

- Расшифровка и частные случаи КОСГУ 225 и 226 в 2021 году

- Косгу расшифровка кодов статьи

- Косгу 226 расшифровка в 2021 году для бюджетных учреждений

- Косгу 310 расшифровка в 2021 году для бюджетных учреждений

- Статьи косгу на 2021 год расшифровка

Расшифровка и частные случаи КОСГУ 225 и 226 в 2021 году

По виду расходов 123 отражаются компенсации и различного возмещения лицам, которые привлекаются для выполнения отдельных полномочий. Такими лицами могут быть депутаты, адвокаты, свидетели, присяжные, участвующие в судебном разбирательстве и другие граждане. Расходами, подлежащими возмещению, как правило, являются горюче-смазочные материалы, сотовая связь, проезд и т.д.

С 2021 года КВР 119 можно использовать не только с КОСГУ 213 и 262, но и применять для подстатьи 226 КОСГУ. Но не стоит забывать, что это допускается только в отношении расходов связанных с предупреждением травматизма на производстве и заболеваний профессионального характера. Оплата таких расходов производится за счет средств уплаченных в качестве взносов в Фонд социального страхования.

Нецелевое использование

Для того чтобы четко понимать, какие расходы следует относить на статью 225, а какие на статью 310 КОСГУ (ремонт или реконструкция (мо¬дернизация, дооборудование)), следует отталкиваться от первопричины (цели) выполнения работ.

Если целью является улучшение характери¬стик исправного объекта, то такие расходы не относятся к статье у 225 КОСГУ.

Например, монтаж оборудования или дератизацию помещения, которые учреждению не принадлежат, отражают по подстатье 226 «Прочие работы, услуги» КОСГУ.

Вопросы чаще возникают по содержанию имущества, чем по ремонту, поэтому подробнее остановимся на нем. Ремонт — это, в частности, устранение неисправностей, восстановление работоспособно¬сти имущества, восстановление или поддержание первоначальных харак¬теристик. – это работы и услуги для поддержания или восстановления функциональных характеристик объекта.

Подчеркнем, что ни один из нормативных документов по применению КОСГУ не содержит указания о том, что подстатья 225 может относиться исключительно к имуществу, отраженному на балансовых или забалансовых счетах учреждения. Определено только то, что речь идет об имуществе, находящемся в собственности, оперативном управлении или пользовании.

Для того чтобы четко различать, какие расходы следует оплачивать по коду 225, а какие — по коду 226 КОСГУ (содержание имущества или прочие услуги), следует иметь в виду, что не все работы и услуги, связанные с имуществом, относятся к подстатье 225 КОСГУ:

Какие КВР и КОСГУ использовать для госзакупок

В первую очередь определим: расшифровка, что такое КОСГУ в бюджете, звучит так: классификация операций сектора государственного управления. Числовой код позволяет безошибочно классифицировать совершенную операцию по ее содержанию.

До января 2021 года все операции бюджетных, казенных и автономных учреждений классифицировались по КОСГУ. Затем данное правило отменили. Теперь в 18-20 разрядах счетов бухгалтерского учета все учреждения бюджетной сферы обязаны применять КВР.

Косгу 225 и 226, расшифровка в 2021 году для бюджетных учреждений

установить ограждения, фонтаны, фонари, скамьи, разбить клумбы и цветники, посадить деревья и кустарники, устроить площадки для автотранспорта, детские игровые площадки, заасфальтировать дорожки, уложить тротуарную плитку.

Шиномонтаж, техосмотр и диагностика автомобиля относятся к расходам, которые связаны с поддержанием или восстановлением функциональных характеристик транспортного имущества. Поэтому расходы отнесите в учете на подстатью 225 КОСГУ.

Квр и косгу в 2021 году для бюджетных учреждений

Даже у тех, кто знает, что такое КОСГУ в бюджете, расшифровка может вызвать затруднение. Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью.

https://www.youtube.com/watch?v=qd7i9B-4meQ

Отражение в 2021 году некоторых расходов по КОСГУ в учете изменилось. Законодатели ввели совершенно новые коды, например, для отражения поступлений. Также были изменены названия старых кодировок и расширены значения действующих.

Бюджетный учет: 225 vs 226: какой КОСГУ применять

Ответ кроется в сути оказываемых услуг, в назначении затраченных средств. Если аттестация оборудования — это необходимое условие его эксплуатации (определенный перечень работ, проводимых с установленной периодичностью), то расходы на оплату соответствующего договора следует относить на подстатью 225 «Работы, услуги по содержанию имущества».

Рекомендуем прочесть: Материнский Капитал За Двойню Вторые Роды 2021

В свою защиту экономисты и бухгалтеры приводят п. 14.1 постановления Пленума ВАС РФ от 22.06.2006 №23. Он допускает ситуации, когда расходы могут быть отнесены как к одной статье КОСГУ, так и к другой.

В этом случае решение бухгалтера не признается нарушением, ему не может быть вменено нецелевое использование бюджетных средств. Но применить мнение ВАС РФ к ситуации, когда вместо 225 КОСГУ использован 226 КОСГУ практически невозможно из-за подробной детализации статей.

Как показывает практика, проблемы возникают, если бухгалтер не вникает до конца в суть учитываемых хозяйственных операций.

Вопросы применения бюджетной классификации: 225 КОСГУ

- содержание в чистоте помещений, зданий, дворов, иного имущества (уборка и вывоз снега, мусора; дезинфекция, дезинсекция, дератизация, газация; санитарно-гигиеническое обслуживание, мойка и чистка (химчистка) и т. д.);

- ремонт (текущий и капитальный) и реставрацию нефинансовых активов;

- противопожарные мероприятия, связанные с содержанием имущества (огнезащитная обработка, зарядка огнетушителей и т. д.);

- расходы на оплату работ (услуг), осуществляемые в целях соблюдения нормативных предписаний по эксплуатации (содержанию) имущества, а также в целях определения его технического состояния;

- проведение бактериологических исследований воздуха в помещениях, а также иных нефинансовых активов (перевязочного материала, инструментов и т. п.);

- замазка, оклейка окон;

- услуги по организации питания животных, находящихся в оперативном управлении, а также их ветеринарное обслуживание;

- заправка картриджей;

- другие аналогичные расходы.

Пример 1

Учреждение заключило договор на выполнение работ по замене вышедшего из строя отопительного котла в здании, которое находится в оперативном управлении и числится в бюджетном учете. Котел числился в учете как отдельный инвентарный объект основных средств. Новый котел приобретен в рамках отдельного договора.

Новости госзакупок

— проведение государственной экспертизы проектной документации, осуществление строительного контроля, включая авторский надзор за строительством, реконструкцией и капитальным ремонтом объектов капитального строительства, оплата демонтажных работ (снос строений, перенос коммуникаций и т.п.);

— услуги и работы по организации временных выставок по искусству и созданию экспозиций, в том числе художественно-оформительские работы, монтаж-демонтаж, изготовление этикетажа, упаковочные работы, погрузочно-разгрузочные работы;

Фундаментальные исследования в интересах обеспечения обороны и национальной безопасности Российской Федерации в рамках государственного оборонного заказа в целях обеспечения государственной программы вооружения

В части выплаты материальной помощи в рамках социальной поддержки обучающихся за счет средств стипендиального фонда, а также материальной помощи безработным гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости

Подстатья 225 Работы, услуги по содержанию имущества

В результате проведения ремонтных работ могут быть затронуты (изменены) конструктивные и другие характеристики надежности и безопасности объектов нефинансовых активов, однако проведение ремонтных работ не приводит к увеличению стоимости объектов нефинансовых активов.

https://www.youtube.com/watch?v=kuJdMScdDkU

Рекомендуем прочесть: Экологичны Ли Вентилируемые Фасады

— поддержания технико-экономических и эксплуатационных показателей (срок полезного использования, мощность, качество применения, количество и площадь помещений, пропускная способность и т.п.) на изначально предусмотренном уровне;

Расшифровка и применение КВР 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества»

В приказе Минфина РФ от 01.07.

2013 №65н указана такая расшифровка, что по элементу вида расходов 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества» проходят денежные средства, которые потребовались на осуществление различных работ по капитальному ремонту помещений, предполагающих замену и восстановление основных конструкций, деталей и других элементов.

Все вопросы касательно отнесения работ к капитальному или текущему ремонту не входят в компетенцию бухгалтерского отдела организации и окончательно их могут решить только «технические» специалисты. Предоставление подробных разъяснений относится к обязанностям Минстроя РФ, который должен обеспечить нормативно-правовое регулирование в строительства, архитектуры, градостроительства.

Таблица соответствия счетов бухгалтерского учета статьям (подстатьям) косгу

В данной таблице приведено соответствие статей (подстатей) Классификации операций сектора государственного управления (КОСГУ) и балансовых счетов бухгалтерского учета, установленных Инструкциями N 174н и N 183н.

Например, расходы учреждения по оплате транспортных услуг за счет средств субсидии на выполнение государственного задания, учитываемые в составе прямых расходов и относящиеся на подстатью 222 КОСГУ, отражаются по дебету счета 4 109 60 222 «Затраты на транспортные услуги в себестоимости готовой продукции, работ, услуг».

К примеру, оборудование не относится к информационно-коммуникационным направлениям. Тогда следует выбрать КВР 244. Если оборудование ИКТ, то код — 242. Тип ремонта также влияет на вид затрат. К примеру, текущий ремонт относим в группы 244 или 242. А если ремонт считается капитальным, то КВР — 243.

Корректировка структуры КБК 2021 года изменила принципы отражения кодов в закупочной документации. Теперь операции классифицируются только по КВР. Но не забывайте по КОСГУ. Исключение кода из структуры КБК не отменило его значимости.

Счет 0 401 20 225 «Расходы на работы, услуги по содержанию имущества»

На данном счете учитываются расходы по оплате договоров на выполнение работ, оказание услуг, связанных с содержанием, обслуживанием и ремонтом нефинансовых активов, отнесенных в соответствии с Указаниями № 65н на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ, в том числе:

— устранение неисправностей (восстановление работоспособности) отдельных объектов нефинансовых активов, а также объектов и систем (охранная, пожарная сигнализация, система вентиляции и т.п.), входящих в состав отдельных объектов нефинансовых активов;

Статья 225 Косгу Расшифровка 2021

Согласно Указаниям о порядке применения бюджетной классификации РФ, утвержденным приказом Минфина России от 1 июля 2013 г.

№ 65н (далее – Указания № 65н), к подстатье 211 «Заработная плата» КОСГУ относятся расходы на выплату заработной платы, производимые на основе договоров (контрактов) в соответствии с законодательством РФ о государственной (муниципальной) службе и трудовым законодательством.

(«БиТуБи», 2021) Особенности заполнения табличной части. Согласно п. 6 Указаний N 373 в табличной части формы ТЗВ-бюджет отражаются расходы бюджетного, автономного, казенного учреждения, произведенные из различных источников финансирования и учтенные по подстатьям 221, 222, 223, 224, 225, 226, статьям 290, 340 КОСГУ.

- другие аналогичные расходы.

- проведение бактериологических исследований воздуха в помещениях, а также иных нефинансовых активов (перевязочного материала, инструментов и т. п.);

- содержание в чистоте помещений, зданий, дворов, иного имущества (уборка и вывоз снега, мусора; дезинфекция, дезинсекция, дератизация, газация; санитарно-гигиеническое обслуживание, мойка и чистка (химчистка) и т. д.);

- замазка, оклейка окон;

- услуги по организации питания животных, находящихся в оперативном управлении, а также их ветеринарное обслуживание;

- противопожарные мероприятия, связанные с содержанием имущества (огнезащитная обработка, зарядка огнетушителей и т. д.);

- ремонт (текущий и капитальный) и реставрацию нефинансовых активов;

- заправка картриджей;

- расходы на оплату работ (услуг), осуществляемые в целях соблюдения нормативных предписаний по эксплуатации (содержанию) имущества, а также в целях определения его технического состояния;

Но бухгалтер дал устные разъяснения, которые работник органа казначейства не принял во внимание.

Согласно Указаниям № 180н к подстатье 225 КОСГУ относятся работы, осуществляемые с целью поддержания и (или) восстановления функциональных, пользовательских характеристик объекта.

В отношении нового объекта никакого поддержания или восстановления быть не может, следовательно, нет оснований для применения подстатьи 225 КОСГУ.

https://www.youtube.com/watch?v=fXg0WhfCd0g

Применение подстатьи 225 КОСГУ в рамках бюджетного учета является наиболее проблематичным. Нередко возникают сомнения при выборе между 225 и 310 КОСГУ (между ремонтом и модернизацией (реконструкцией, дооборудованием), а также — между 225 и 226 КОСГУ. Почему такие сложности возникают и как бухгалтеру «выйти сухим из воды», рассмотрим на примере рабочих ситуаций.

Согласно Указаниям № 180н на подстатью 225 «Работы, услуги по содержанию имущества» относятся расходы по оплате договоров на выполнение работ, оказание услуг, связанных с содержанием, обслуживанием, ремонтом имущества, полученного в аренду или безвозмездное пользование, находящихся на праве оперативного управления и в государственной казне Российской Федерации, субъекта РФ, муниципального образования.

Правильный выбор из подстатей 226 «Прочие расходы и услуги»и 225 «Работы, услуги по содержанию имущества» КОСГУ (далее – КОСГУ 226 и КОСГУ 225, соответственно) – своеобразный пробный камень профессионализма бухгалтера.

Это утверждение верно теперь и для бухгалтеров автономных учреждений из-за изменений, внесенных Приказом Минфина России от 16 ноября 2021 года № 209н (далее — Приказ № 209н) в Инструкцию, утвержденную Минфином России 1 декабря 2010 года № 157н (далее – Инструкция № 157н).

Статья 225 косгу расшифровка 2021

1.

Утвердить Перечень кодов аналитических классификаторов классификации операций сектора государственного управления (СубКОСГУ), применяемых главными распорядителями средств республиканского бюджета Республики Тыва при формировании и исполнении республиканского бюджета Республики Тыва, составлении квартальной и годовой бюджетной отчетности в автоматизированной системе «Бюджет» (приложение N 1). — одновременно с представлением в Министерство финансов Республики Тыва бюджетной росписи главного распорядителя заносят лимиты бюджетных обязательств в автоматизированной системе по форме согласно приложению 8, утвержденной Приказом Министерства финансов Республики Тыва от 31 декабря 2008 года N 1176

д.); расходы на оплату работ (услуг), осуществляемые в целях соблюдения нормативных предписаний по эксплуатации (содержанию) имущества, а также в целях определения его технического состояния; проведение бактериологических исследований воздуха в помещениях, а также иных нефинансовых активов (перевязочного материала, инструментов и т. п.)

Расшифровка и частные случаи КОСГУ 225 и 226 в 2021 году

С 2021 года КВР 119 можно использовать не только с КОСГУ 213 и 262, но и применять для подстатьи 226 КОСГУ.

Но не стоит забывать, что это допускается только в отношении расходов связанных с предупреждением травматизма на производстве и заболеваний профессионального характера.

Оплата таких расходов производится за счет средств уплаченных в качестве взносов в Фонд социального страхования.

Отдельный монтаж оборудования, если он не предусмотрен договором поставки, строительства, реконструкции, технического перевооружения или дооборудования, относится на статью КОСГУ 226.

В том числе установка охранной, пожарной сигнализации, окон и счетчиков. Главное учтите, что договор должен быть только на установку или монтаж указанного оборудования.

Если заключаете один договор с подрядчиком на покупку и установку оборудования, расходы нужно будет отнести на статью 310 КОСГУ.

Косгу расшифровка кодов статьи

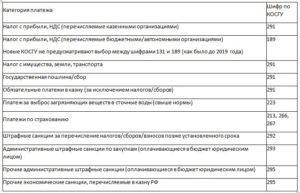

Хочу обратить внимание, что учреждение госсектора осталось вправе детализировать группы 310, 320, 330, 340, 530 в целях хранения более полной информации.Так как группы 130 и 180 детализированы, то для отражения операций по НДС и налогу на прибыль теперь используются 131 «Доходы от оказания платных услуг (работ)» или же 189 «Иные доходы».

Вся детализация, которая имеется в настоящее время, представлена на рисунках ниже: 2. Внимание Операции плательщиков (автономных и бюджетных учреждений) по НДС и налогу на прибыль организаций отражаются по соответствующей подстатье КОСГУ (131 «Доходы от оказания платных услуг (работ)» или 189 «Иные доходы») в соответствии с учетной политикой.

Из них можно выделить основные: КОСГУ сам по себе также можно считать нормативным актом, применяемым предприятием.

Ну и не стоит, конечно же, забывать о Бюджетном Кодексе Российской Федерации, который является основой любых процессов, которые происходят на бюджетных предприятиях.

Этот список также можно дополнить муниципальными законодательными актами, так как многие бюджетные предприятия и организации финансируются именно из местных бюджетов и контролируются соответственно ими же.

Косгу 226 расшифровка в 2021 году для бюджетных учреждений

Мухин С.

, эксперт информационно-справочной системы «Аюдар Инфо» Чтобы обеспечить полноту отражения в бюджетном учете информации об осуществляемых операциях, казенные учреждения вправе при формировании учетной политики предусмотреть дополнительную детализацию (в рамках третьего разряда кода) операций по статьям: 310 «Увеличение стоимости основных средств»; 320 «Увеличение стоимости нематериальных активов»; 330 «Увеличение стоимости непроизведенных активов»; 340 «Увеличение стоимости материальных запасов»; 530 «Увеличение стоимости акций и иных форм участия в капитале». Напомним, что ранее, до внесения изменений, допускалась детализация по статьям 120, 130, 140, 180, 290 КОСГУ.

120 «Доходы от собственности» Данная статья детализирована новыми подстатьями: – 121 «Доходы от операционной аренды»; – 122 «Доходы от финансовой аренды»; – 123 «Платежи при пользовании природными ресурсами»; – 124 «Проценты по депозитам, остаткам денежных средств»; – 125 «Проценты по предоставленным заимствованиям»; – 126 «Проценты по иным финансовым инструментам»; – 127 «Дивиденды от объектов инвестирования»; – 128 «Доходы от предоставления неисключительных прав на результаты интеллектуальной деятельности и средств индивидуализации»; – 129 «Иные доходы от собственности» 130 «Доходы от оказания платных услуг (работ), компенсаций затрат» Эта статья детализирована новыми подстатьями: – 131 «Доходы от оказания платных услуг (работ)»; – 132 «Доходы от оказания услуг (работ) по программе обязательного медицинского страхования»; – 133 «Плата за предоставление информации из государственных источников (реестров)»; – 134 «Доходы от компенсации затрат»; – 135 «Доходы по условным арендным платежам»; – 136 «Доходы бюджета от возврата дебиторской задолженности прошлых лет» 140 «Штрафы, пени, неустойки, возмещения ущерба» Данная статья детализирована новыми подстатьями: – 141 «Доходы от штрафных санкций за нарушение законодательства о закупках и нарушение условий контрактов (договоров)»; – 142 «Доходы от штрафных санкций по долговым обязательствам»; – 144 «Возмещение ущерба имуществу (за исключением страховых возмещений)»; – 145 «Прочие доходы от сумм принудительного изъятия» 170 «Доходы от операции с активами» Названная статья детализирована подстатьями 171 – 176.

Косгу 310 расшифровка в 2021 году для бюджетных учреждений

.

«Сопоставительная таблица соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления, относящихся к расходам и применяемых бюджетными, автономными учреждениями” *(2) В части обеспечения мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников (приобретение спецодежды) в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

https://www.youtube.com/watch?v=4CtKind-0ik

Узнаем об определениях из нормативных актов и разберем наиболее распространенные ошибки. Коды КОСГУ: раскрытие термина и понятия Данные коды являются классификатором доходов и расходов государственных организации и до недавнего времени они использовались при оплате для идентификации расходов.

Статьи косгу на 2021 год расшифровка

В бухгалтерии любого государственного учреждения можно найти таблицу с кодами операций, которые применяются практически ко всем бухгалтерским проводкам, связанным непосредственно с основной деятельностью предприятия.

В классификаторе все операции сгруппированы по единому принципу в зависимости от экономического содержания.

При этом каждая группа имеет более детальную классификацию (разбита на подстатьи) для доходов, расходов и бюджетного финансирования.

240 Безвозмездные и безвозвратные перечисления организациям; 250 Безвозмездные и безвозвратные перечисления бюджетам; 260 Социальное обеспечение; 211 Заработная плата; 213 Начисления на оплату труда.

выплаты по: должностным окладам; тарифным ставкам Единой тарифной сетки; почасовой оплате; воинским и специальным званиям; выплаты: премий; материальной помощи; вознаграждений по итогам работы за год; авторских, исполнительских и постановочных вознаграждений и других вознаграждений и выплат поощрительного характера; оплата ежегодных отпусков, учебных отпусков, компенсации за неиспользованный отпуск; другие аналогичные расходы.