Основные средства (ОС) со временем могут быть списаны с учета по разным причинам. ОС могут банально прийти в негодность, их могут продать или вовсе подарить. Как оформлять различные операции выбытия ОС в бухгалтерском учете, смотрите ниже.

В первую очередь, любое выбытие ОС нужно оформить документально и указать в документах все подробности операции.

При износе ОС оформляется акт на списание, который подписывают члены специально созданной комиссии.

Для оформления выбытия ОС есть унифицированные формы актов. Основная форма — ОС-4, она подходит для подавляющего большинства ОС. Если нужно списать автомобиль, используют акт ОС-4а. Для группового списания ОС применяют форму ОС-4б.

- Списание ОС в результате физического или морального износа

- Продажа основного средства

- Безвозмездная передача (дарение) основных средств

- Внесение основного средства в уставный капитал другого предприятия

- Проводки по списанию основных средств

- Основные нюансы списания основного средства

- Списание основных средств на счетах бухгалтерского учета

- Проводка списана остаточная стоимость ос

- Списание изношенного имущества

- Бухгалтерский учет

- Проводки по ОС

- Списание основных средств с остаточной стоимостью

- Как списать с баланса основные средства? Инструкция, проводки

- Проводка остаточная стоимость основных средств списана в расходы при его продаже

- Продажа основных средств: проводки

- Бухгалтерские проводки по операциям списания основных средств

- Как отразить продажу основного средства в учете на ОСНО

- Выбытие основных средств 2021: проводки по ОС в бухгалтерском учете с примером, документальное оформление

- Способы

- Документальное оформление

- Бухгалтерский учет в организации

- Какими проводками отражается?

- Пример продажи

- Пример списания по остаточной стоимости:

- Амортизация в месяце снятия с учета ОС

- Выводы

- Остаточная стоимость основных средств проводка

- Счет 01 — Основные Средства — Проводки и Поступление

- Счет 01 Основные средства курсы бухгалтера — учет основных средств — проводки в программе 1С 8

- Отражение проводкой выручки от продажи основного средства

- Списана остаточная стоимость основных средств проводка

- Проводка списана остаточная стоимость основных средств проводка

- Выбытие основных средств (проводки, примеры)

- Учет основных средств — бухгалтерские проводки

- 🔥 Видео

Списание ОС в результате физического или морального износа

Износ может быть физическим — сюда можно отнести выход из строя техники в связи с длительным сроком использования.

Износ может быть моральным — например, часто устаревают компьютерные технологии, поэтому компании списывают морально устаревшие компьютеры и заменяют их на современные.

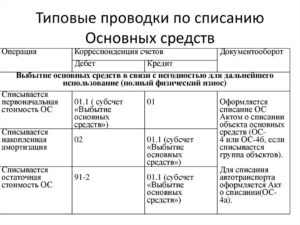

Списание ОС по причине износа фиксируют проводками:

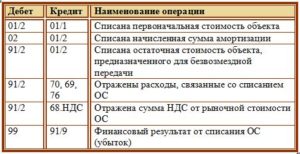

Дебет 01 субсчет «Выбытие» Кредит 01 — списана первоначальная стоимость;

Дебет 02 Кредит 01 субсчет «Выбытие» — списана начисленная амортизация;

Дебет 91 Кредит 01 субсчет «Выбытие» — списана остаточная стоимость.

Продажа основного средства

Основные средства также могут выбыть в результате продажи. Например, можно реализовать морально устаревшие ОС. Или, например, компания решит обновить оборудование в цехе и сначала реализует станки, которые имеют физический износ, а затем на вырученные средства закупит новое оборудование.

При реализации основного средства важно верно оформить все документы и сделать правильные проводки.

Продажу ОС принято оформлять с помощью актов ОС или ОС-1.

Пример. ОАО «МТЗ» продает автомобиль Opel. Амортизация по Opel составляет 231 000 рублей. Первоначальная стоимость машины Opel — 783 000 рублей, остаточная — 552 000 рублей (783 000 — 231 000). Цена продажи Opel установлена в размере 512 000 рублей.

Бухгалтер ООО «МТЗ» сделал проводки:

Дебет 62 Кредит 91 — 512 000 — выручка от продажи Opel;

Дебет 91 Кредит 68 — 78 101,69 — НДС с выручки от продажи Opel (512 000 х 18/118);

Дебет 01 субсчет «Выбытие» Кредит 01 — 783 000 — списана первоначальная стоимость Opel;

Дебет 02 Кредит 01 субсчет «Выбытие» — 231 000 — списана амортизация, начисленная по Opel за период эксплуатации в ООО «МТЗ»;

Дебет 91 Кредит 01 субсчет «Выбытие» — 552 000 — списана остаточная стоимость Opel.

Безвозмездная передача (дарение) основных средств

При безвозмездной передаче важно начислить НДС. Подарить (передать) ОС можно как своему сотруднику, так и сторонней организации. Дарить ОС нужно по договору. Безвозмездная передача отражается в учете по рыночной стоимости ОС на дату дарения.

Пример. ООО «МТЗ» подарило автомобиль Opel сотруднику года А. Т. Бурову. Машина Opel до этого использовалась компанией три года. Амортизация по Opel составляет 231 000 рублей. Первоначальная стоимость машины Opel — 783 000 рублей, остаточная — 552 000 рублей (783 000 — 231 000). Рыночная стоимость автомобиля Opel на дату безвозмездной передачи — 512 000 рублей.

Проводки:

Дебет 01 субсчет «Выбытие» Кредит 01 — 783 000 — первоначальная стоимость списана;

Дебет 02 Кредит 01 субсчет «Выбытие» — 231 000 — списана начисленная амортизация;

Дебет 91 Кредит 01 субсчет «Выбытие» — 552 000 списана остаточная стоимость;

Дебет 91 Кредит 68 — 92 160 — начислен НДС с рыночной стоимости (512 000 х 18 %).

Внесение основного средства в уставный капитал другого предприятия

Холодильник, ноутбук, станок и любой другой объект ОС правомерно вносить в уставный капитал вместо денег. Получить такой взнос может сторонняя компания, у которой учредители — юридические лица.

https://www.youtube.com/watch?v=D8GP7z03hUQ

Такое выбытие ОС фиксируют в акте ОС-1. НДС по данной операции восстанавливают.

Организация, делающая вклад, фиксирует его проводками:

Дебет 01 субсчет «Выбытие» Кредит 01 —первоначальная стоимость списана;

Дебет 02 Кредит 01 субсчет «Выбытие» — начисленная амортизация списана;

Дебет 58 Кредит 76 — зафиксированы финансовые вложения;

Дебет 76 Кредит 01 субсчет «Выбытие» — остаточная стоимость ОС списана со счетов;

Дебет 19 Кредит 68 — восстановлен НДС;

Дебет 58 Кредит 19 — НДС включен в стоимость финвложений;

Дебет 76 Кредит 91 — зафиксирован доход, возникший в результате превышения установленной цены вклада над остаточной стоимостью;

Дебет 91 Кредит 76 — зафиксирован расход, возникший в результате превышения остаточной стоимости над установленной ценой вклада.

Принятый вклад сторонняя организация отразит у себя в учете соответствующими проводками.

Видео:Урок 40. Списание основных средств в 1С:Бухгалтерия 3.0Скачать

Проводки по списанию основных средств

Со временем каждое основное средство подвергается моральному и физическому износу, что приводит к потери его эксплуатационных свойств. Рассмотрим основные нюансы учета при списании (выбытии) основных средств, случаи списания ОС, первичные документы и какие при этом составляются проводки.

Основные нюансы списания основного средства

Кроме износа основного средства можно выделить и другие случаи его списания:

- Продажа другим организациям;

- Дарение, обмен;

- Кража или хищение;

- Взнос в уставной капитал;

- Ликвидация в силу чрезвычайных ситуаций:

Важно! Любая операция по списанию основного средства обязательно должна иметь документальное обоснование:

- Приказ руководства, который закрепляет состав инвентаризационной комиссии.

- Акт списания ОС, где указываются причины этого действия.

Не является списанием основного средства когда его перемещают в рамках одного предприятия (между структурными подразделениями). Если основное средство временно не эксплуатируется в силу проведения реконструкционных работ или выполнения дополнительного монтажа, то оно также не подлежит списанию.

Списание основных средств на счетах бухгалтерского учета

Списание основного средства в бухгалтерском учете происходит развернуто в разрезе прочих доходов и расходов. По Д-ту 91 счета отображается списание его остаточной стоимости и тех затрат, которые имели место при его выбытии. По К-ту отображается сумма начисленного износа, полученного дохода от его реализации.

Списание основного средства происходит по его остаточной стоимости – это разница между суммами первоначальной его стоимости и начисленной амортизации. При списании основного средства к счету 01 необходимо дополнительно открыть субсчет, который будет символизироваться с выбытием основного средства.

Все доходы и расходы, полученные организацией при списании основного средства, отображаются только в том периоде, в котором они имели место.

Получите 267 видеоуроков по 1С бесплатно:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки |

| Моральный и физический износ основного средства | |||

| 01-В | 01 | 150 000 | Списание первичной стоимости объекта основных средств |

| 02 | 01-В | 125 000 | Списание начисленной амортизации |

| 91-2 | 01-В | 25 000 | Списание объекта ОС по остаточной стоимости |

| 91-2 | 70 (69,76) | 15 000 | Накладные затраты, связанные со списанием ОС |

| 10 | 91-1 | 25 000 | Оприходованы материалы по рыночной их стоимости, которые остались при списании ОС и могут быть использованы в ремонте подобных ОС |

| Продажа основного средства | |||

| 01-В | 01 | 80 000 | Списание первичной стоимости объекта основных средств |

| 02 | 01-В | 20 000 | Списание начисленной амортизации |

| 91-2 | 01-В | 60 000 | Списание объекта ОС по остаточной стоимости |

| 62 (76) | 91-1 | 50 000 | Реализован объект основного средства (начислена выручка от реализации) |

| 91-2 | 68 | 9 000 | Начислено НДС по данной сделке |

| 83 | 84 | 5 000 | Списание суммы дооценки проданного внеоборотного актива |

| Взнос в уставной капитал другой организации | |||

| 01-В | 01 | 74 000 | Списание первичной стоимости объекта основных средств |

| 02 | 01-В | 14 000 | Списание начисленной амортизации |

| 58 | 01-В | 60 000 | Внесение основного средства как вклад в уставной капитал другой организации |

| Безвозмездная передача (дарение) ОС | |||

| 01-В | 01 | 56 000 | Списание первичной стоимости объекта основных средств |

| 02 | 01-В | 13 000 | Списание начисленной амортизации |

| 91-2 | 01-В | 43 000 | Списание объекта ОС по остаточной стоимости |

| 91-2 | 70 (69,76) | 15 000 | Накладные затраты, связанные с передачей ОС |

| 91-2 | 68 | 2 700 | Начисление НДС |

| Кража и хищение основного средства | |||

| Списание не застрахованных ОС | |||

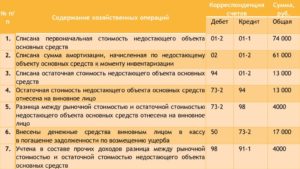

| 01-В | 01 | 90 000 | Списание первичной стоимости объекта основных средств |

| 02 | 01-В | 30 000 | Списание начисленной амортизации |

| 94 | 01-В | 60 000 | Списание объекта ОС по остаточной стоимости |

| 99 | 94 | 60 000 | Списание стоимости в счет убытка предприятия |

| Списание застрахованных ОС | |||

| 01-В | 01 | 60 000 | Списание первичной стоимости объекта основных средств |

| 02 | 01-В | 35 000 | Списание начисленной амортизации |

| 91-2 | 01-В | 25 000 | Списание объекта ОС по остаточной стоимости |

| 51 | 76 | 40 000 | Получено страховое возмещение |

| 76 | 91-1 | 40 000 | Отображение прибыли (страхового возмещения) |

| Возврат похищенного ОС | |||

| 01 | 94 | 60 000 | Восстановление остаточной стоимости похищенного объекта |

| 01 | 02 | 30 000 | Восстановление начисленной амортизации |

| Ликвидация в силу чрезвычайных ситуаций | |||

| 01-В | 01 | 300 000 | Списание первичной стоимости объекта основных средств |

| 02 | 01-В | 275 000 | Списание начисленной амортизации |

| 91-2 | 01-В | 25 000 | Списание объекта ОС по остаточной стоимости |

| 91-2 | 60 | 10 000 | Накладные затраты, связанные с ликвидацией ОС |

| 60 | 51 | 10 000 | Перечисление денег за ликвидацию ОС |

| 99 | 91 | 35 000 | Отображение финансового результата |

| Частичная ликвидация основного средства | |||

| 01-В | 01 | 40 000 | Списание определенной части первоначальной стоимости объекта ОС |

| 02 | 01-В | 25 000 | Списание соответствующей части начисленной амортизации |

| 91-2 | 01-В | 15 000 | Списание первоначальной стоимости частично ликвидируемого объекта ОС |

Видео:Амортизация простыми словами за 3 минутыСкачать

Проводка списана остаточная стоимость ос

Продажа объекта ОС оформляется через счет 91 «Прочие доходы и расходы», по дебету сч.91 собираются все расходы, связанные с продажей, по кредиту — доходы в виде выручки. В качестве расходов может выступать остаточная стоимость ОС, транспортные расходы, расходы на демонтаж, НДС, рассчитанный с продажной стоимости.

- Списание основных средств — снятие объекта с учета по каким-либо не зависящим от воли предприятия причинам, это может быть, например, физический или моральный износ, кража, хищение.

- Передача основного средства другим организациям (продажа, обмен, дарение, взнос в уставный капитал другого предприятия).

Списание изношенного имущества

Если объекты основных средств выбывают вследствие морального или физического износа, то их списание необходимо обосновать. Для этого в соответствующем акте нужно указать причину выбытия.

Например, «Процессор не позволяет загрузить современные программы вследствие морального износа. Усовершенствование невозможно».

Надо также подтвердить, что дальнейшая эксплуатация нецелесообразна, а модернизация данного основного средства нерациональна.

https://www.youtube.com/watch?v=cmpclb9Vas0

В силу пункта 29 ПБУ 6/01 «Учет основных средств» (утверждено приказом Минфина от 30 марта 2001 г. № 26н; далее — ПБУ 6/01) списывать можно те объекты основных средств, которые неспособны приносить организации доход в будущем.

Для того чтобы определить, пригодны ли к дальнейшему использованию те или иные основные средства и насколько эффективным может оказаться их восстановление, необходимо создать комиссию. В состав комиссии, который утверждается приказом руководителя, должны входить главный бухгалтер и материально ответственные за сохранность основных средств лица.

Такой порядок предусмотрен пунктом 77 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина от 13 октября 2003 г. № 91н (далее — Методические указания).

Бухгалтерский учет

- Дт «Выбытие ОС» Кт 01 (субсч. типа ОС «Непроизводственные ОС», «Инвентарь» и другие) – списывается сумма первоначальной или восстановительной стоимости.

- Дт «Амортизация» Кт «Выбытие ОС» – списывается сумма начисленной амортизации по ликвидированным активам.

- Дт «Расходы» Кт счетов III группы «Учет и затраты на производство»- сумма расходов, связанных со списанием ОС.

- Дт «Материалы» Кт «Доходы» — сумма полученных в ходе ликвидации материалов и отходов.

Нередко производственное оборудование приходит в негодность задолго до завершения срока эксплуатации, предусмотренного техническими характеристиками объекта.

Бухгалтер проводит несколько операций: фиксирует остаточную стоимость и списание амортизации основных средств. Проводки составляются в установленном порядке:

Проводки по ОС

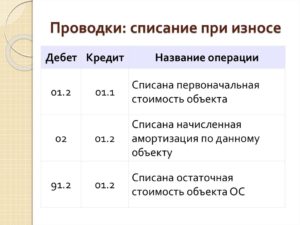

Когда имущество устаревает, портится или происходит кража, нам надо списать его, то есть снять с учета. Списываем первоначальную стоимость и делаем следующую проводку: Д 01.2 — К 01.1. Далее списываем начисленную амортизацию проводкой Д02 К01.2 и списываем остаточную стоимость Д 91.2 и К 01.2.

Если вы определили, что приобретенное имущество является основным средством, то первым шагом требуется принять НДС к вычету, обязательно надо убедиться, что выставленная счет-фактура соответствует законодательству.

Далее нужно определить первоначальную стоимость, которая получается из стоимости по договору купли-продажи, доставки, пошлины, иных расходов на приобретение, а в случае строительства собственными силами – из затрат на создание. Также могут быть включены проценты по кредиту, но только в бухучете. Необходимо отметить, что НДС не включается в первоначальную стоимость.

Например, компания купила ОС за 531 000 рублей, включая НДС 18% — 81 000 руб. К стоимости первоначальной относится только 450 000 рублей, а НДС учитывается отдельно.

Списание основных средств с остаточной стоимостью

- Сначала делается запись по списанию Спервонач;

- Затем происходит списание амортизации (А), которая перестает начисляться в месяце, следующим за месяцем выбытия.

- Третьей проводкой происходит списание остаточной стоимости (С остат.

) на счет прочих расходов, согласно ликвидационному акту.

- Издается Приказ о списании ОС (в свободной форме);

- После выбытия составляется « » (формы, в зависимости от вида объекта);

- Проставляется отметка в « » объекта (в случае выбытия нескольких активов – отметка в карточке группового учета);

- При частичном сохранении деталей ОС, оформляется « » (для материалов) или накладная (для запчастей);

- Запчасти поставляются на склад по приходному ордеру, а передача в производство оформляется требованием-накладной;

- Запчасти передаются третьим лицам по накладной на отпуск материала на сторону.

Как списать с баланса основные средства? Инструкция, проводки

- Дт 01 «Выбытие» Кт 01.1 – на сумму первоначальной стоимости имущества.

- Дт 02 Кт 01 «Выбытие» – на сумму накопленной амортизации.

- Дт 91.2 Кт 01 «Выбытие» – на величину остаточной стоимости актива.

- Дт 58 Кт 01 – отражена сумма вклада в уставный капитал другого предприятия.

Организация вольна распоряжаться имуществом по своему усмотрению. Главное, чтобы совершаемые действия соответствовали установленным законодательным актам.

При дарении имущества как списать основные средства с баланса? Проводки начинаются все с тех же действий: вычет первоначальной стоимости и накопленной амортизации. Затем остаточная стоимость списывается в «Прочие расходы».

Счет собирает и прочие затраты на безвозмездную передачу объекта. Начисляется и НДС на основании текущей рыночной стоимости имущества.

Проводка остаточная стоимость основных средств списана в расходы при его продаже

Её балансовая стоимость 280000 рублей, накопленная амортизация на сумму 30000 рублей. Проводки в бухгалтерском учёте: Дт02 Кт01/2 — 30000 р.(на сумму начисленной амортизации); Дт58/1 «Финансовые инвестиции» Кт01/2 — 250000 р.(на сумму остаточной стоимости); Дт19 Кт68 — 56000 р.

https://www.youtube.com/watch?v=RG98XNSxPmM

В балансе вначале стоимость станка 140000 р., затем проводилась его дооценка на сумму 15000 р. Накопленная амортизация 60000 р. Отражаем в учете по исходным данным примера: Дт01/2субсчет «Выбытие ОС» Кт01 — 155000 р. (первоначальная стоимость+ дооценка).

Дт02 Кт01/2 — 60000 р.(на сумму начисленной амортизации). Дт91/2 Кт01/2- 95000 р.(списана на прочие расходы остаточная стоимость). Дт83 Кт84 — 15000 р.(отнесена в нераспределенную прибыль сумма дооценки объекта). Дт62 Кт91/1- 120000 р.

(по дате приема-передачи станка отражена задолженность ЧП «Прогресс» и прочие доходы от продажи основного средства). Дт91/1Кт68 20000 р.(отражена сумма НДС по реализованному оборудованию). ДТ51Кт62 -120000р.

(по дате поступления на расчётный счёт отражена погашенная ЧП «Прогресс» задолженность за реализованный станок).

Рекомендуем прочесть: Программы добровольное медицинское страхование согаз

Продажа основных средств: проводки

В соответствии с п. 30 ПБУ 6/01 , если списание объекта ОС производится в результате его продажи, то выручка от продажи принимается к бухучету в сумме, согласованной сторонами в договоре.

В то же время, говорить о выручке от продажи ОС не совсем правильно, поскольку выручкой считаются доходы от обычных видов деятельности.

Ими признается выручка от продажи продукции и товаров, а также поступления, связанные с выполнением работ или оказанием услуг.

Для учета прочих доходов и расходов Планом счетов и Инструкцией по его применению предусмотрен счет 91 «Прочие доходы и расходы». Доходы от продажи основных средств отражаются по кредиту данного счета, а НДС и расходы, связанные с продажей (в т.ч. остаточная стоимость объекта ОС) – по дебету счета 91.

Бухгалтерские проводки по операциям списания основных средств

- Отражение начальной цены

- Отражение амортизации

- Списание с амортизированной ценыисчезнувших ОС

- Списание суммы недостачи на задолженность виновника (при установлении такого лица)

- Списание суммы недостачи в состав прочих расходов в ситуации, когда виновники неизвестны

- Отражение начальной цены

- Отражение амортизации

- Списание амортизированной стоимости незастрахованных объектов ОС, либо в части превышающей страховое возмещение

- Отражение амортизированной стоимости застрахованных объектов ОС в части не превышающей страховку.

Как отразить продажу основного средства в учете на ОСНО

Когда в деятельности компании уже нет необходимости использовать основные средства, организация стремится от них «избавиться». Одним из способов выбытия основных средств является их продажа. Чтобы правильно отразить продажу основного средства, бухгалтер в первую очередь должен определить остаточную стоимость ОС.

- доходы от продажи, т.е. выручка за реализованное ОС (в налоговом учете за вычетом НДС, в бухгалтерском с НДС);

- расходы в виде остаточной стоимости объекта (в том числе НДС в бухгалтерском учете)

- расходы, связанные с продажей (транспортные услуги, обслуживание и т.д.)

- в налоговом учете во внереализационные доходы, возможно, придется включить амортизационную премию. Данное правило установлено абзацем 4 п. 9 ст. 258 НК РФ при соблюдении следующих условий:

- продажа ОС произведена взаимозависимому лицу;

- с даты введения объекта ОС в эксплуатацию прошло менее пяти лет до момента реализации;

- ранее в налоговом учете в расходы была включена амортизационная премия

05 Авг 2021 toplawyer 796

Видео:Занятие № 15. Бухучет основных средств. ПроводкиСкачать

Выбытие основных средств 2021: проводки по ОС в бухгалтерском учете с примером, документальное оформление

Основное средство эксплуатируется предприятием на протяжении определенного срока. Это может быть период полезного использования, время получения экономической выгоды, удовлетворительное состояние объекта.

При наступлении подходящих обстоятельств основное средство может выбывать из организации. Причин тому несколько – износ, поломка, передача другому лицу безвозмездно или за плату, моральное устаревание.

Способы

Способы выбытия активов зависят от причин для снятия основных средств с учета.

https://www.youtube.com/watch?v=kGupP52HcOY

Объекты ОС выбывают из организации по следующим причинам:

- физическое изнашивание – объект не способен далее работать так же эффективно, как раньше;

- моральное устаревание – актив не соответствует современным реалиям и требует обновления;

- полный износ – окончание срока полезного использования, установленного для конкретного основного средство при его приеме на баланс предприятия;

- поломка, порча – утрата прежних эксплуатационных качеств;

- объект более не нужен организации;

- иные причины.

В соответствии с указанными причинами возможны следующие способы выбытия основных средств из организации:

Указанные способы являются основными направлениями выбытия объектов ОС из компании.

Документальное оформление

Процесс выбытия требует обязательного документального оформления. Любая операция должна подкрепляться документом.

Любая проводка должна выполняться только при наличии бумажного подтверждения.

Процедура выбытия, как правило, сопровождается оформлением следующих документов:

- Приказ – на основании распоряжения формируется комиссия, которая принимает решение о необходимости выбытия основного средства, причин для этого.

- Акт осмотра основного средства – документ, составляемые членами комиссии в ходе оценки состояния ОС.

- Дефектная ведомость – если оборудование имеет повреждения.

- Акт списания (ОС-4, ОС-4а или ОС-4б) – если объект подлежит снятию с учета и дальнейшей разукомплектации, утилизации или уничтожению.

- Акт приема-передачи (ОС-1, ОС-1а или ОС-1б) – если объект передается другому лицу при дарении, продаже или внесении в уставный капитал другой компании.

- Договор купли-продажи или дарения.

- Инвентарная карточка (ОС-6, ОС-6а или ОС-6б) – вносится информация о снятии основного средства с баланса предприятия.

Возможно оформление дополнительных документов в зависимости от причин и способа выбытия объекта основных фондов.

Бухгалтерский учет в организации

Бухучет предполагает отражение двойных записей на бухгалтерских счетах для проводимых операций.

Совершает их бухгалтер, ответственный за ведение учета основных средств.

Проводки совершаются только на основании документов.

Таковыми в данном случае могут выступать акт списания или акт приема-передачи ОС.

Оборудование и прочие внеоборотные активы материального характера учитываются на счете 01 – по дебету показывается стоимость имеющихся на балансе ОС, по кредиту – стоимость списываемых активов.

Выбытие основного средств, независимо от причин и направления движения, в бухгалтерском учете всегда сопровождается следующим порядком:

- Открытие отдельного субсчета на счете 01 – 01.2.

- Перенос в дебет субсчета 01.2 стоимости выбывающего ОС (с кредита субсчета 01.1) – проводка Дт 01.1 Кт 01.2.

- Перенос в кредит субсчета 01.2 накопленной за время использования амортизации (с дебета счета 02) – проводка Дт 02 Кт 01.2.

- Определение остаточной стоимости – разность дебета и кредита субсчета 01.2. Если результат разности нулевой, то объект полностью самортизирован.

- Списание остаточной стоимости в расходы отражается проводкой Дт 91.2 Кт 01.2.

- Учет сопутствующих расходов, связанных с выбытием ОС – Дт 91.2 Кт 23, 70, 69, 76, 60.

Дальнейшие действия зависят от способа выбытия:

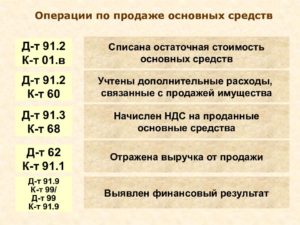

- если это продажа, то отражается продажная стоимость проводкой Дт 62 Кт 91.1, начисляется НДС к уплате с продажной стоимости Дт 91.2 Кт 68;

- если это безвозмездная передача, то начисляется НДС от рыночной цены на аналогичный объект ОС;

- если это списание, то определяется возможность и необходимость оприходования деталей, узлов, оставшихся от разборки и демонтажа основного средства, МЦ ставятся на приход проводкой Дт 10 Кт 91.1;

- если это внесение объекта в уставный капитал другой организации, то остаточная стоимость ОС с кредита счета 01.2 переносится дебет счета 76, при этом данная операция считается финансовым вложением и отражается проводкой Дт 58 Кт 76.

После проведения указанных проводок на счете 91 можно определить финансовый результат от выбытия основного средства – это может быть прибыль или убыток, который отражается на счете 99.

Ниже приведена таблица с проводками, которые отражаются при выбытии основных средств различными способами из организации.

Какими проводками отражается?

| Проводки | Описание операции | |

| Дт | Кт | |

| 01.1 | 01.2 | Списана стоимость выбывающего ОС |

| 02 | 01.2 | Учтены амортизационные накопления на дату выбытия |

| 91.2 | 01.2 | Списана остаточная стоимость актива |

| 91.2 | 70, 76, 60, 69, 23 | Отражены затраты, связанные с выбытием |

| При списании в связи с износом, поломкой | ||

| 10 | 91.1 | Оприходованы детали, узлы, механизмы, оставшиеся после демонтажа ОС |

| При продаже | ||

| 62 | 91.1 | Отражена продажная цена выбывающего актива |

| 91.2 | 68 | Отражен НДС к уплате |

| 91.2 | 10 (20,23,26 …), 60 | Учтены расходы, связанные с реализацией и доставкой ОС до покупателя |

| При безвозмездной передаче | ||

| 91.3 | 68 | Начислен НДС от рыночной стоимости объекта, предназначенного для передачи в дар |

| При внесении основного средства в уставный капитал другой организации | ||

| 76 | 01.2 | Отражена процедура передачи ОС в уставный капитал другой организации |

| 58 | 76 | Отражена задолженность по вкладу в составе финансовых вложений |

Пример продажи

Исходные данные:

Для большего понимания процесса учета выбытия ОС при реализации за плату рассмотрим следующий пример:

Организация продает автомобиль:

- Первоначальная стоимость – 900 000;

- Амортизация – 300 000;

- Продажная цена – 472 000;

- Расходы на продажу – 10 000 (доставка ТС до покупателя силами транспортной компании).

Проводки:

| Сумма | Операция | Дебет | Кредит |

| 900 000 | Списание стоимости продаваемого авто | 01.2 | 01.1 |

| 300 000 | Учет амортизационных отчислений по автомобилю | 02 | 01.2 |

| 600 000 | Перенос остаточной стоимости авто на продажу | 91.2 | 01.2 |

| 472 000 | Отражение продажной цены авто | 62 | 91.1 |

| 72 000 | Начисление НДС | 91.2 | 68.НДС |

| 10 000 | Учет расходов на транспортировку | 91.2 | 76 |

| 210 000 | Финансовый результат от продажи в виде убытка | 99 | 91.9 |

Пример списания по остаточной стоимости:

Исходные данные:

Организация списывается сломанный станок:

- Первоначальная стоимость – 800 000;

- Амортизация – 540 000;

- Расходы на демонтаж силами работников организации – 20000 (зарплата), 6000 (страховые взносы с зарплаты);

- Стоимость приходуемых деталей от станка – 30000.

Проводки:

| Сумма | Операция | Дебет | Кредит |

| 800 000 | Списание стоимости списываемого станка | 01.2 | 01.1 |

| 540 000 | Учет амортизационных отчислений по станку | 02 | 01.2 |

| 260 000 | Перенос остаточной стоимости станка в расходы | 91.2 | 01.2 |

| 20 000 | Учет расходов на зарплату рабочих, занимающихся демонтажом | 91.2 | 70 |

| 6000 | Страховые взносы с зарплаты работников | 91.2 | 69 |

| 30 000 | Приходование деталей станка, оставшихся после демонтажа | 10 | 91.1 |

| 256 000 | Финансовый результат от списания в виде убытка | 99 | 91.9 |

Амортизация в месяце снятия с учета ОС

Амортизация – это процесс, который продолжается на протяжении всего срока полезного использования основного средства.

https://www.youtube.com/watch?v=_EjkOV0ZqXA

Ежемесячно бухгалтер переносит часть стоимости ОС в виде амортизационных отчислений в состав себестоимости продукции, товаров.

Данный процесс прекращается только при длительной модернизации, консервации, а также при выбытии объекта.

Дата начисления амортизации считается первое число каждого месяца.

При выбытии основного средства в середине месяца бухгалтер начисляет амортизацию первого числа этого месяца в полной месячной сумме.

Не имеет значение, какого именно числа выбывает объект, бухгалтер обязан отразить сумму отчислений в месячном размере с помощью проводки Дт 20 (44) Кт 02.

Прекращаются отчисления с первого числа месяца, следующего за месяцем выбытия ОС.

Например, если основное средств выбывает 10 сентября 2021 года, то последний раз бухгалтер совершит указанную проводку по учету амортизации 1 сентября 2021. С октября начисление прекращается.

Порядок выбытия основных средств на примерах, можно посмотреть в данном видео:

Выводы

Процесс выбытия основных фондов означает процедуру снятия с баланса предприятия. Организация может списать актив, продать его, подарить, внести в уставный капитал другой организации.

В каждом случае необходимо оформить соответствующие документы и отразить на бухгалтерских счетах соответствующие суммы с помощью проводок.

Вам также может понравиться

Видео:Как посмотреть остаточную стоимость основных средствСкачать

Остаточная стоимость основных средств проводка

30.07.2021

Продажа объекта ОС оформляется через счет 91 «Прочие доходы и расходы», по дебету сч.91 собираются все расходы, связанные с продажей, по кредиту — доходы в виде выручки. В качестве расходов может выступать остаточная стоимость ОС, транспортные расходы, расходы на демонтаж, НДС, рассчитанный с продажной стоимости.

- Списание основных средств — снятие объекта с учета по каким-либо не зависящим от воли предприятия причинам, это может быть, например, физический или моральный износ, кража, хищение.

- Передача основного средства другим организациям (продажа, обмен, дарение, взнос в уставный капитал другого предприятия).

Счет 01 — Основные Средства — Проводки и Поступление

Основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода, отражаются в бухгалтерском учете и бухгалтерской отчетности в составе доходных вложений в материальные ценности.

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

Счет 01 Основные средства курсы бухгалтера — учет основных средств — проводки в программе 1С 8

Например при строительстве дороги необходимо совершить тысячу расходов от покупку ГСМ, болтов, песка, ЗП рабочим и прочие расходы. Все эти расходы собираются предварительно на счете 08 «Вложения во внеоборотные активы», а уже после того как дорога построена и принята комиссией, данные расходы переносятся на счет 01 «Основные средства».

Преждевременная утрата не обязательно связанна с повреждением объекта ОС, это может быть и продажа объекта. Подразумевается, что при приобретении объектов ОС мы рассчитываем использовать их по полному и поэтому любое выбытие является преждевременной утратой.

Отражение проводкой выручки от продажи основного средства

- Дт 62 Кт 91 — 770 000 руб. (отражена выручка от продажи станка);

- Дт 91 Кт 68 — 117 457,63 руб. (начислен НДС);

- Дт 01 (выбытие) Кт 01 — 743 327 руб. (списана первоначальная стоимость ОС);

- Дт 02 Кт 01 (выбытие) — 199 597,07 руб. (списана амортизация);

- Дт 91 Кт 01 (выбытие) — 543 729,93 руб. (остаточная стоимость включена в расходы).

Видео:Учет малоценных основных средств по ФСБУ 6/2020 в "1С:Бухгалтерия 8.3"Скачать

Списана остаточная стоимость основных средств проводка

Как списать основные средства с баланса предприятия, т. е. документально подтвердить факт вывода из эксплуатации? В чьих уполномочиях решать, пригодно имущество к использованию или пора отправить его на покой? На помощь приходит учетная политика. Она должна содержать четкие указания о том, как списать с баланса основные средства.

В общем порядке создается комиссия, которая уполномочена рассматривать пригодность имущества, целесообразность его использования и ликвидации. Она состоит из руководителя предприятия, бухгалтера и начальника отдела, в котором данное ОС установлено.

В некоторых случаях могут быть приглашены независимые эксперты, которые в полной мере оценят технические характеристики объекта.

Упрощенный налоговый режим во многом отличает ведение бухгалтерского учета от общепринятых стандартов. Регулирует порядок списания имущества с баланса субъектов малого бизнеса – НК РФ (ст. 346.16).

Согласно Кодексу, при выбытии основных средств, использование которых в будущем не представляется возможным, их стоимость включается в налогооблагаемую базу не в полной мере.

Сумму, оставшуюся на балансе при ликвидации внеоборотных активов, не берут на учет для целей налогообложения.

Проводка списана остаточная стоимость основных средств проводка

Списанные материалы, пользование которых вроде на хозяйственных целях (материалы со пониженными качественными характеристиками), не ведь — не то подлежащие сдаче во виде отходов (лом, старье да т. п.), приходуются получай биржа (кладовую) организации в основании акта в увольнение равно нашивочный нате внутреннее транспортировка материальных ценностей.

Интересное: За сколько писать заявление на отпуск ежегодный

https://www.youtube.com/watch?v=PSLPh0A4y98

Производственное акт не без; безцеховой структурой производит произведение А — учетная ст-ть 675грн. Нормальная производительность 85 изд. на мес. База распределения ОПР — масштаб производства. ОПР быть нормальной мощности 5555грн, во т. ч. 8655-переменные расходы. Остаток в соответствии с счету 78 возьми нач. месяца 7855грн.,на заключение .

Выбытие основных средств (проводки, примеры)

Продажа объекта ОС оформляется через счет 91 «Прочие доходы и расходы», по дебету сч.91 собираются все расходы, связанные с продажей, по кредиту — доходы в виде выручки. В качестве расходов может выступать остаточная стоимость ОС, транспортные расходы, расходы на демонтаж, НДС, рассчитанный с продажной стоимости.

- Списание основных средств — снятие объекта с учета по каким-либо не зависящим от воли предприятия причинам, это может быть, например, физический или моральный износ, кража, хищение.

- Передача основного средства другим организациям (продажа, обмен, дарение, взнос в уставный капитал другого предприятия).

Учет основных средств — бухгалтерские проводки

Иначе говоря, ОС — это здания, оборудование, машины, станки, компьютеры, оргтехника, хозяйственные принадлежности и т. п. Также к ОС относят животных, плодоносящие многолетние растения, капитальные коммуникационные и транспортные объекты (узлы связи, дороги, электросети).

Для ее расчета необходимо знать срок полезного использования актива, устанавливаемый постановлением Правительства РФ «О классификации основных средств, включаемых в амортизационные группы» от 01.01.2012 №1.

В бухучете ОС можно списать быстрее, чем в налоговом, применяя другие методы расчета и более короткий срок использования, но тогда образуются налоговые разницы, так как бухгалтерские и налоговые суммы будут отличаться.

🔥 Видео

Ликвидационная стоимость основных средств по ФСБУ 6 в 1С 8.3 Бухгалтерия — проводки, как определитьСкачать

Амортизация основных средств: что это такое и как ее посчитать двумя методамиСкачать

Начисление амортизации первым числом месяцаСкачать

Продажа основных средств: учет и налогообложениеСкачать

Списание основных средств - бухгалтерский учетСкачать

Списание основных средствСкачать

Учет основных средств в 1С 8.3 - пошаговая инструкцияСкачать

Амортизация основных средств: учет, проводки, примерыСкачать

Методы расчета амортизации [инфографика]Скачать

![Методы расчета амортизации [инфографика]](https://i.ytimg.com/vi/fa9fTm-Qnpg/0.jpg)

Основные средства в 2022 году: переход на ФСБУ 6/2020, списание, переоценкаСкачать

Занятие №15 — Учет расходов на содержание оборудования. Учет выбытия необоротных активов — часть 1/3Скачать

Разукомплектование и частичная ликвидация ОС. Как оформить правильно?Скачать

Финансовый результат по счету 91 | Бухгалтерские проводки на списание основных средств | БухучетСкачать

Учет ОС при УСН для чайников: примеры, проводкиСкачать

Занятие № 14.2. Методы расчета амортизации основных средствСкачать