Каждая организация в своей деятельности приобретает имущество. Оно может поступать различными способами в организацию: путем покупки, в качестве вклада в уставный капитал, может быть самостоятельно построено либо безвозмездно получено.

Организация ставит на учет имущество как основное средство (ОС) на 01 счет, либо как материалы на счет 10. К ОС в бухгалтерском учете относится имущество, которое стоит больше 40 000 рублей, в налоговом учете – более 100 000 рублей и сроком эксплуатации более 12 месяцев.

Имущество, не попадающее под критерии, указанные выше, относится к материалам. Рассмотрим каждый случай поступления имущества подробнее.

- Бухучет основных средств

- Списание ОС

- Списание основных средств с остаточной стоимостью

- Документооборот

- Основные правила

- Выбытие по причине непригодности

- Выбытие по причине продажи

- Выбытие по причине дарения имущества (безвозмездной передачи)

- Выбытие в качестве объекта, вложенного в уставный капитал (УК)

- Выбытие ОС не полностью, а частично, отражается в бухгалтерском учете также как и полное выбытие по причине износа, только в сумме, соответствующей части списываемого ОС.Сумма начисляемой А изменится, начиная с месяца, следующего за месяцем частичного выбытия.Демонтаж и разборка ОС

- Выбытие ОС в связи с порчей имущества

- Выбытие ОС в связи с кражей, хищением

- Выбытие основных средств 2021: проводки по ОС в бухгалтерском учете с примером, документальное оформление

- Способы

- Документальное оформление

- Бухгалтерский учет в организации

- Какими проводками отражается?

- Пример продажи

- Пример списания по остаточной стоимости:

- Амортизация в месяце снятия с учета ОС

- Выводы

- Проводки по списанию основных средств

- Основные нюансы списания основного средства

- Списание основных средств на счетах бухгалтерского учета

- Списание основных средств (ОС)

- Списание ОС в результате физического или морального износа

- Продажа основного средства

- Безвозмездная передача (дарение) основных средств

- Внесение основного средства в уставный капитал другого предприятия

- Учет выбытия основных средств с предприятия

- Списание в результате физического или морального износа

- Безвозмездная передача (дарение)

- Внесение основного средства в уставный капитал другого предприятия

Бухучет основных средств

Если вы определили, что приобретенное имущество является основным средством, то первым шагом требуется принять НДС к вычету, обязательно надо убедиться, что выставленная счет-фактура соответствует законодательству.

Далее нужно определить первоначальную стоимость, которая получается из стоимости по договору купли-продажи, доставки, пошлины, иных расходов на приобретение, а в случае строительства собственными силами – из затрат на создание. Также могут быть включены проценты по кредиту, но только в бухучете. Необходимо отметить, что НДС не включается в первоначальную стоимость.

Например, компания купила ОС за 531 000 рублей, включая НДС 18% — 81 000 руб. К стоимости первоначальной относится только 450 000 рублей, а НДС учитывается отдельно.

Затем принимаем к бухучету ОС. Любое имущество принимается к учету на основании первичных документов, при покупке – это товарные накладные, акты приема-передачи. При строительстве своими силами учитывается табель учета рабочего времени, заказы-наряды. Пока формируется первоначальная стоимость, учет ведется на 08 счете. Затем все списывается на счет учета основных средств – 01.

Здания и сооружения, к примеру, принимается к бухучету в дату готовности, а в налоговом учете в дату ввода в эксплуатацию. Дата регистрации не влияет на момент принятия к учету.

При покупке или строительстве делаются следующие проводки по ОС:

Д-т 08 – К-т 60 – записываем расходы на покупку или строительство;

Д-т 01 – К-т 08 – принимается к учету как основное средство;

Д-т 19 – К-т 60 — выделяем НДС;

Д-т 68 – К-т 19 – НДС к вычету.

В случае получения имущества как вклад в уставный капитал стоимость в учете фиксируется как в решении (протоколе) о внесении вклада. При этом сумма, указанная участниками, должна подтверждаться независимым оценщиком. При получении такого имущества делаются следующие проводки по ОС:

Д-т 75 – К-т 80 –показана задолженность участников по вкладам;

Д-т 08 – К-т 75 – получили вклад;

Д-т 01 – К-т 08 – приняли к бухучету ОС;

Д-т 19 – К-т 83 -зафиксирована сумма восстановленного НДС;

Д-т 68 – К-т 19 — принимаем НДС к вычету.

Когда компания получила имущество в дар, то НДС к вычету принять нельзя, даже если вам предоставлена счет-фактура на стоимость переданного имущества.

Также нельзя учесть данное имущество в доходах для налоговых целей, если оно получено от участника с долей владения в уставном капитале более 50% или если имущество получено от дочернего общества, где мы имеем более 50% доли в уставном капитале. Такое имущество не должно передаваться другим лицам один год после получения.

В других случаях такое имущество включается в доходы организации по стоимости, подтвержденной документом от передающей стороны либо по рыночной стоимости, определенной самостоятельно (смотря какая больше).

Если получено имущество от участников безвозмездно, то можно учитывать как добавочный капитал со следующими проводками:

Д-т 01 – К-т 83 –отражено в учете;

Д-т 20 (26, 44) – К-т 02 –начислена амортизация.

При безвозмездно переданном имуществе от других лиц делаются следующие проводки по ОС:

Д-т 08 – К-т 98 – отражена первоначальная стоимость проводкой;

Д-т 01 – К-т 08 – принято ОС в бухгалтерском учете;

Д-т 20 (26, 44) – К-т 02 -начислена амортизация;

Д 98 — К 91 –учтены доходы будущих периодов в сумме амортизации.

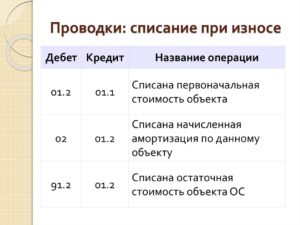

Списание ОС

Когда имущество устаревает, портится или происходит кража, нам надо списать его, то есть снять с учета. Списываем первоначальную стоимость и делаем следующую проводку: Д 01.2 — К 01.1. Далее списываем начисленную амортизацию проводкой Д02 К01.2 и списываем остаточную стоимость Д 91.2 и К 01.2.

Часто нам требуется продать наше основное средство или обменять, внести как вклад в уставный капитал другого общества. К примеру, компания продает оборудование за 359 900 рублей, в том числе НДС 54 900 рублей. Первоначальная стоимость была 650 000 руб. Амортизация начислена в сумме 320 100 рублей по данным бухучета, по налоговому учету 410 000 рублей. При этом делаем проводки:

Д-т 62 К-т 91 – 359 900 руб. – получен доход от продажи ОС;

Д-т 91 К-т 68 – 54 900 руб. — учет НДС;

Д-т 01 «Выбытие ОС» К-т 01 — 650 000 руб. – учтена первоначальная стоимость проводкой;

Д-т 02 К-т 01 «Выбытие ОС» — 320 100 руб. — списана амортизация;

Д-т 91 К-т 01 «Выбытие ОС» — 329 900 руб. — списана остаточная стоимость (650 000 руб. – 320 100 руб.);

Д-т 99 Кт -91 – 24 900 руб. – получен убыток в бухучете (359 900 – 54 900 – 329 900).

По налоговому учету остаточная стоимость будет другой — 240 000 руб. (650 000 — 410 000). Прибыль для налогообложения будет 65 000 рублей (305 000 — 240 000).

Списание основных средств с остаточной стоимостью

Средство труда, участвующее в производственном процессе перестало приносить экономическую выгоду в связи с моральным или физическим износом.

Ликвидационная комиссия проводит полный осмотр основного средства, выявляет реальные причины его износа или полной ликвидации, проверяет данные бухгалтерского учета, рассматривается возможность дальнейшего рационального использования.

На основании заключения комиссии, бухгалтерией проводится списание основного средства с остаточной стоимостью.

Документооборот

В случае если объект основного средства (ОС) устарел, в связи с появлением более совершенных аналогов, или материально обесценивается, постепенно утрачивая свою первоначальную стоимость (С первонач.), предприятие принимает решение о списании ОС.

https://www.youtube.com/watch?v=D8GP7z03hUQ

В связи с этим производятся следующие действия:

- Издается Приказ о списании ОС (в свободной форме);

- После выбытия составляется « » (формы, в зависимости от вида объекта);

- Проставляется отметка в « » объекта (в случае выбытия нескольких активов – отметка в карточке группового учета);

- При частичном сохранении деталей ОС, оформляется « » (для материалов) или накладная (для запчастей);

- Запчасти поставляются на склад по приходному ордеру, а передача в производство оформляется требованием-накладной;

- Запчасти передаются третьим лицам по накладной на отпуск материала на сторону.

Основные правила

При моральном или физическом износе, в акте о списании должна быть четко обоснована причина выбытия ОС.

Основанием для списания ОС может быт не только , а также реализация, обмен или дарение другим организациям, взнос в УК другого предприятия, кража, хищение, сдача в аренду, лизинг.

Не списываются ОС в случае их перемещения между структурными участками одной организации либо прекращения эксплуатации по причине реконструкции или монтажа.

Выбытие по причине непригодности

Списание ОС по причине морального или физического износа происходит по следующей схеме:

- Сначала делается запись по списанию Спервонач;

- Затем происходит списание амортизации (А), которая перестает начисляться в месяце, следующим за месяцем выбытия.

- Третьей проводкой происходит списание остаточной стоимости (С остат.) на счет прочих расходов, согласно ликвидационному акту.

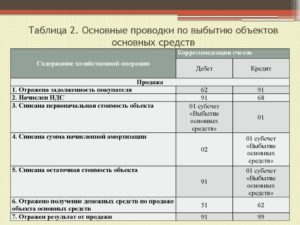

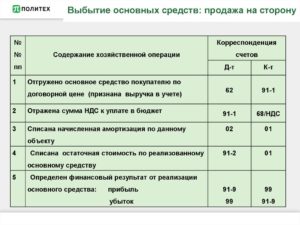

Выбытие по причине продажи

- Списание С первонач., С остат., амортизации в случае, если объект ОС был продан, происходит также как и при списании устаревшего имущества.

Продажа списываемого объекта ОС отображается в бухучете через сч.№91, по Дебету которого отображаются расходы, связанные с реализацией имущества (С остат., транспортные и демонтажные работы, налог), а по Кредиту доходы;

- При продаже ОС делаются записи по зачислению вырученной суммы на счет прочих доходов и списанию НДС.

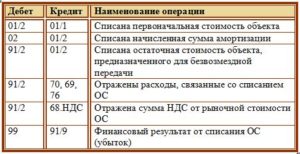

Выбытие по причине дарения имущества (безвозмездной передачи)

Списание С первонач. и С остат., а также амортизации происходит по той же схеме, что и при выбытии по причине износа и продажи.

Помимо этого, учитываются расходы, связанные с дарением или передачей объекта и начисляется НДС:

Выбытие в качестве объекта, вложенного в уставный капитал (УК)

Списание С первонач. и амортизации происходит также как и при выбытии по причине устаревания, обесценивания ОС. Третьей записью будет непосредственно передача объекта в счет вложения в УК:

При увеличении стоимости списываемого объекта ОС в результате переоценки, сумма дооценки учитывается по Кр.сч.84 в качестве нераспределенной прибыли:

Выбытие ОС не полностью, а частично, отражается в бухгалтерском учете также как и полное выбытие по причине износа, только в сумме, соответствующей части списываемого ОС.Сумма начисляемой А изменится, начиная с месяца, следующего за месяцем частичного выбытия.Демонтаж и разборка ОС

Ликвидация объекта ОС может происходить различными способами:

- Собственными силами фирмы (ремонтная бригада);

- При помощи фирмы-подрядчика.

Отображение расходов по разборке объекта ОС при помощи ремонтной службы предприятия происходит следующим образом:Затраты, связанные с подрядной деятельностью (демонтаж осуществляется посторонней организацией) отображается в бухгалтерском учете следующим образом:

Выбытие ОС в связи с порчей имущества

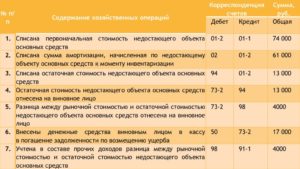

При списании объекта ОС по причине его порчи определенным лицом, в случае, когда вина установлена и оформлена, записываются следующие проводки:

- Отражается С остат. объекта выбытия.

- Записывается в счет недостачи объем понесенного ущерба, в денежном выражении;

- Удерживается из зарплаты виновного сотрудника сумма ущерба.

При списании ОС, когда виновное лицо не установлено, бухгалтерией делаются следующие записи:

- Отражается С остат. ликвидируемого имущества;

- С остат. ликвидируемого имущества относится на статью прочих расходов.

На заметку! Следует помнить, что в случае досрочного выбытия ОС по причине морального или физического износа, входной НДС в части С остат. восстанавливать и перечислять в бюджет не требуется. В случае реализации деталей, запчастей ликвидируемого имущества, налогообложение происходит по общим правилам.

Выбытие ОС в связи с кражей, хищением

В таком случае ликвидации объекта ОС рассматривается две ситуации:

- Хищение застрахованного объекта;

- Кража незастрахованного имущества.

В случае, когда объект, подлежащий списанию в связи с хищением, не был застрахован, бухгалтерия делает следующие проводки:

В случае если виновные лица не найдены, расходы (С остат. объекта) списываются в счет убытков:

Если похищенный объект был застрахован предприятием, бухгалтерия делает следующие проводки, связанные со страховым возмещением:

Согласно данных баланса списываются С перв., С остаточ. и амортизация.

https://www.youtube.com/watch?v=W66nGX48jak

После поступления страхового возмещения на расчетный счет, отображаем его в качестве дохода.

Если сумма покрытия убытков страховой фирмой больше С остат. похищенного имущества, то предприятие получает прибыль.

Восстановление найденного объекта ОС в бухучете отображается следующим образом:При условии экономической обоснованности и документального подтверждения, затраты на списание ликвидируемого объекта ОС включаются во «внереализационные» затраты.

В случае если выбытие происходит ранее окончания срока полезного действия ОС, суммы оставшейся А также относятся во «внереализационные» расходы.

Выбытие основных средств 2021: проводки по ОС в бухгалтерском учете с примером, документальное оформление

Основное средство эксплуатируется предприятием на протяжении определенного срока. Это может быть период полезного использования, время получения экономической выгоды, удовлетворительное состояние объекта.

При наступлении подходящих обстоятельств основное средство может выбывать из организации. Причин тому несколько – износ, поломка, передача другому лицу безвозмездно или за плату, моральное устаревание.

Способы

Способы выбытия активов зависят от причин для снятия основных средств с учета.

Объекты ОС выбывают из организации по следующим причинам:

- физическое изнашивание – объект не способен далее работать так же эффективно, как раньше;

- моральное устаревание – актив не соответствует современным реалиям и требует обновления;

- полный износ – окончание срока полезного использования, установленного для конкретного основного средство при его приеме на баланс предприятия;

- поломка, порча – утрата прежних эксплуатационных качеств;

- объект более не нужен организации;

- иные причины.

В соответствии с указанными причинами возможны следующие способы выбытия основных средств из организации:

Указанные способы являются основными направлениями выбытия объектов ОС из компании.

Документальное оформление

Процесс выбытия требует обязательного документального оформления. Любая операция должна подкрепляться документом.

Любая проводка должна выполняться только при наличии бумажного подтверждения.

Процедура выбытия, как правило, сопровождается оформлением следующих документов:

- Приказ – на основании распоряжения формируется комиссия, которая принимает решение о необходимости выбытия основного средства, причин для этого.

- Акт осмотра основного средства – документ, составляемые членами комиссии в ходе оценки состояния ОС.

- Дефектная ведомость – если оборудование имеет повреждения.

- Акт списания (ОС-4, ОС-4а или ОС-4б) – если объект подлежит снятию с учета и дальнейшей разукомплектации, утилизации или уничтожению.

- Акт приема-передачи (ОС-1, ОС-1а или ОС-1б) – если объект передается другому лицу при дарении, продаже или внесении в уставный капитал другой компании.

- Договор купли-продажи или дарения.

- Инвентарная карточка (ОС-6, ОС-6а или ОС-6б) – вносится информация о снятии основного средства с баланса предприятия.

Возможно оформление дополнительных документов в зависимости от причин и способа выбытия объекта основных фондов.

Бухгалтерский учет в организации

Бухучет предполагает отражение двойных записей на бухгалтерских счетах для проводимых операций.

Совершает их бухгалтер, ответственный за ведение учета основных средств.

Проводки совершаются только на основании документов.

Таковыми в данном случае могут выступать акт списания или акт приема-передачи ОС.

https://www.youtube.com/watch?v=kGupP52HcOY

Оборудование и прочие внеоборотные активы материального характера учитываются на счете 01 – по дебету показывается стоимость имеющихся на балансе ОС, по кредиту – стоимость списываемых активов.

Выбытие основного средств, независимо от причин и направления движения, в бухгалтерском учете всегда сопровождается следующим порядком:

- Открытие отдельного субсчета на счете 01 – 01.2.

- Перенос в дебет субсчета 01.2 стоимости выбывающего ОС (с кредита субсчета 01.1) – проводка Дт 01.1 Кт 01.2.

- Перенос в кредит субсчета 01.2 накопленной за время использования амортизации (с дебета счета 02) – проводка Дт 02 Кт 01.2.

- Определение остаточной стоимости – разность дебета и кредита субсчета 01.2. Если результат разности нулевой, то объект полностью самортизирован.

- Списание остаточной стоимости в расходы отражается проводкой Дт 91.2 Кт 01.2.

- Учет сопутствующих расходов, связанных с выбытием ОС – Дт 91.2 Кт 23, 70, 69, 76, 60.

Дальнейшие действия зависят от способа выбытия:

- если это продажа, то отражается продажная стоимость проводкой Дт 62 Кт 91.1, начисляется НДС к уплате с продажной стоимости Дт 91.2 Кт 68;

- если это безвозмездная передача, то начисляется НДС от рыночной цены на аналогичный объект ОС;

- если это списание, то определяется возможность и необходимость оприходования деталей, узлов, оставшихся от разборки и демонтажа основного средства, МЦ ставятся на приход проводкой Дт 10 Кт 91.1;

- если это внесение объекта в уставный капитал другой организации, то остаточная стоимость ОС с кредита счета 01.2 переносится дебет счета 76, при этом данная операция считается финансовым вложением и отражается проводкой Дт 58 Кт 76.

После проведения указанных проводок на счете 91 можно определить финансовый результат от выбытия основного средства – это может быть прибыль или убыток, который отражается на счете 99.

Ниже приведена таблица с проводками, которые отражаются при выбытии основных средств различными способами из организации.

Какими проводками отражается?

| Проводки | Описание операции | |

| Дт | Кт | |

| 01.1 | 01.2 | Списана стоимость выбывающего ОС |

| 02 | 01.2 | Учтены амортизационные накопления на дату выбытия |

| 91.2 | 01.2 | Списана остаточная стоимость актива |

| 91.2 | 70, 76, 60, 69, 23 | Отражены затраты, связанные с выбытием |

| При списании в связи с износом, поломкой | ||

| 10 | 91.1 | Оприходованы детали, узлы, механизмы, оставшиеся после демонтажа ОС |

| При продаже | ||

| 62 | 91.1 | Отражена продажная цена выбывающего актива |

| 91.2 | 68 | Отражен НДС к уплате |

| 91.2 | 10 (20,23,26 …), 60 | Учтены расходы, связанные с реализацией и доставкой ОС до покупателя |

| При безвозмездной передаче | ||

| 91.3 | 68 | Начислен НДС от рыночной стоимости объекта, предназначенного для передачи в дар |

| При внесении основного средства в уставный капитал другой организации | ||

| 76 | 01.2 | Отражена процедура передачи ОС в уставный капитал другой организации |

| 58 | 76 | Отражена задолженность по вкладу в составе финансовых вложений |

Пример продажи

Исходные данные:

Для большего понимания процесса учета выбытия ОС при реализации за плату рассмотрим следующий пример:

Организация продает автомобиль:

- Первоначальная стоимость – 900 000;

- Амортизация – 300 000;

- Продажная цена – 472 000;

- Расходы на продажу – 10 000 (доставка ТС до покупателя силами транспортной компании).

Проводки:

| Сумма | Операция | Дебет | Кредит |

| 900 000 | Списание стоимости продаваемого авто | 01.2 | 01.1 |

| 300 000 | Учет амортизационных отчислений по автомобилю | 02 | 01.2 |

| 600 000 | Перенос остаточной стоимости авто на продажу | 91.2 | 01.2 |

| 472 000 | Отражение продажной цены авто | 62 | 91.1 |

| 72 000 | Начисление НДС | 91.2 | 68.НДС |

| 10 000 | Учет расходов на транспортировку | 91.2 | 76 |

| 210 000 | Финансовый результат от продажи в виде убытка | 99 | 91.9 |

Пример списания по остаточной стоимости:

Исходные данные:

Организация списывается сломанный станок:

- Первоначальная стоимость – 800 000;

- Амортизация – 540 000;

- Расходы на демонтаж силами работников организации – 20000 (зарплата), 6000 (страховые взносы с зарплаты);

- Стоимость приходуемых деталей от станка – 30000.

Проводки:

| Сумма | Операция | Дебет | Кредит |

| 800 000 | Списание стоимости списываемого станка | 01.2 | 01.1 |

| 540 000 | Учет амортизационных отчислений по станку | 02 | 01.2 |

| 260 000 | Перенос остаточной стоимости станка в расходы | 91.2 | 01.2 |

| 20 000 | Учет расходов на зарплату рабочих, занимающихся демонтажом | 91.2 | 70 |

| 6000 | Страховые взносы с зарплаты работников | 91.2 | 69 |

| 30 000 | Приходование деталей станка, оставшихся после демонтажа | 10 | 91.1 |

| 256 000 | Финансовый результат от списания в виде убытка | 99 | 91.9 |

Амортизация в месяце снятия с учета ОС

Амортизация – это процесс, который продолжается на протяжении всего срока полезного использования основного средства.

https://www.youtube.com/watch?v=mqCeygcYF30

Ежемесячно бухгалтер переносит часть стоимости ОС в виде амортизационных отчислений в состав себестоимости продукции, товаров.

Данный процесс прекращается только при длительной модернизации, консервации, а также при выбытии объекта.

Дата начисления амортизации считается первое число каждого месяца.

При выбытии основного средства в середине месяца бухгалтер начисляет амортизацию первого числа этого месяца в полной месячной сумме.

Не имеет значение, какого именно числа выбывает объект, бухгалтер обязан отразить сумму отчислений в месячном размере с помощью проводки Дт 20 (44) Кт 02.

Прекращаются отчисления с первого числа месяца, следующего за месяцем выбытия ОС.

Например, если основное средств выбывает 10 сентября 2021 года, то последний раз бухгалтер совершит указанную проводку по учету амортизации 1 сентября 2021. С октября начисление прекращается.

Порядок выбытия основных средств на примерах, можно посмотреть в данном видео:

Выводы

Процесс выбытия основных фондов означает процедуру снятия с баланса предприятия. Организация может списать актив, продать его, подарить, внести в уставный капитал другой организации.

В каждом случае необходимо оформить соответствующие документы и отразить на бухгалтерских счетах соответствующие суммы с помощью проводок.

Вам также может понравиться

Проводки по списанию основных средств

Со временем каждое основное средство подвергается моральному и физическому износу, что приводит к потери его эксплуатационных свойств. Рассмотрим основные нюансы учета при списании (выбытии) основных средств, случаи списания ОС, первичные документы и какие при этом составляются проводки.

Основные нюансы списания основного средства

Кроме износа основного средства можно выделить и другие случаи его списания:

- Продажа другим организациям;

- Дарение, обмен;

- Кража или хищение;

- Взнос в уставной капитал;

- Ликвидация в силу чрезвычайных ситуаций:

Важно! Любая операция по списанию основного средства обязательно должна иметь документальное обоснование:

- Приказ руководства, который закрепляет состав инвентаризационной комиссии.

- Акт списания ОС, где указываются причины этого действия.

Не является списанием основного средства когда его перемещают в рамках одного предприятия (между структурными подразделениями). Если основное средство временно не эксплуатируется в силу проведения реконструкционных работ или выполнения дополнительного монтажа, то оно также не подлежит списанию.

Списание основных средств на счетах бухгалтерского учета

Списание основного средства в бухгалтерском учете происходит развернуто в разрезе прочих доходов и расходов. По Д-ту 91 счета отображается списание его остаточной стоимости и тех затрат, которые имели место при его выбытии. По К-ту отображается сумма начисленного износа, полученного дохода от его реализации.

Списание основного средства происходит по его остаточной стоимости – это разница между суммами первоначальной его стоимости и начисленной амортизации. При списании основного средства к счету 01 необходимо дополнительно открыть субсчет, который будет символизироваться с выбытием основного средства.

Все доходы и расходы, полученные организацией при списании основного средства, отображаются только в том периоде, в котором они имели место.

Получите 267 видеоуроков по 1С бесплатно:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки |

| Моральный и физический износ основного средства | |||

| 01-В | 01 | 150 000 | Списание первичной стоимости объекта основных средств |

| 02 | 01-В | 125 000 | Списание начисленной амортизации |

| 91-2 | 01-В | 25 000 | Списание объекта ОС по остаточной стоимости |

| 91-2 | 70 (69,76) | 15 000 | Накладные затраты, связанные со списанием ОС |

| 10 | 91-1 | 25 000 | Оприходованы материалы по рыночной их стоимости, которые остались при списании ОС и могут быть использованы в ремонте подобных ОС |

| Продажа основного средства | |||

| 01-В | 01 | 80 000 | Списание первичной стоимости объекта основных средств |

| 02 | 01-В | 20 000 | Списание начисленной амортизации |

| 91-2 | 01-В | 60 000 | Списание объекта ОС по остаточной стоимости |

| 62 (76) | 91-1 | 50 000 | Реализован объект основного средства (начислена выручка от реализации) |

| 91-2 | 68 | 9 000 | Начислено НДС по данной сделке |

| 83 | 84 | 5 000 | Списание суммы дооценки проданного внеоборотного актива |

| Взнос в уставной капитал другой организации | |||

| 01-В | 01 | 74 000 | Списание первичной стоимости объекта основных средств |

| 02 | 01-В | 14 000 | Списание начисленной амортизации |

| 58 | 01-В | 60 000 | Внесение основного средства как вклад в уставной капитал другой организации |

| Безвозмездная передача (дарение) ОС | |||

| 01-В | 01 | 56 000 | Списание первичной стоимости объекта основных средств |

| 02 | 01-В | 13 000 | Списание начисленной амортизации |

| 91-2 | 01-В | 43 000 | Списание объекта ОС по остаточной стоимости |

| 91-2 | 70 (69,76) | 15 000 | Накладные затраты, связанные с передачей ОС |

| 91-2 | 68 | 2 700 | Начисление НДС |

| Кража и хищение основного средства | |||

| Списание не застрахованных ОС | |||

| 01-В | 01 | 90 000 | Списание первичной стоимости объекта основных средств |

| 02 | 01-В | 30 000 | Списание начисленной амортизации |

| 94 | 01-В | 60 000 | Списание объекта ОС по остаточной стоимости |

| 99 | 94 | 60 000 | Списание стоимости в счет убытка предприятия |

| Списание застрахованных ОС | |||

| 01-В | 01 | 60 000 | Списание первичной стоимости объекта основных средств |

| 02 | 01-В | 35 000 | Списание начисленной амортизации |

| 91-2 | 01-В | 25 000 | Списание объекта ОС по остаточной стоимости |

| 51 | 76 | 40 000 | Получено страховое возмещение |

| 76 | 91-1 | 40 000 | Отображение прибыли (страхового возмещения) |

| Возврат похищенного ОС | |||

| 01 | 94 | 60 000 | Восстановление остаточной стоимости похищенного объекта |

| 01 | 02 | 30 000 | Восстановление начисленной амортизации |

| Ликвидация в силу чрезвычайных ситуаций | |||

| 01-В | 01 | 300 000 | Списание первичной стоимости объекта основных средств |

| 02 | 01-В | 275 000 | Списание начисленной амортизации |

| 91-2 | 01-В | 25 000 | Списание объекта ОС по остаточной стоимости |

| 91-2 | 60 | 10 000 | Накладные затраты, связанные с ликвидацией ОС |

| 60 | 51 | 10 000 | Перечисление денег за ликвидацию ОС |

| 99 | 91 | 35 000 | Отображение финансового результата |

| Частичная ликвидация основного средства | |||

| 01-В | 01 | 40 000 | Списание определенной части первоначальной стоимости объекта ОС |

| 02 | 01-В | 25 000 | Списание соответствующей части начисленной амортизации |

| 91-2 | 01-В | 15 000 | Списание первоначальной стоимости частично ликвидируемого объекта ОС |

Списание основных средств (ОС)

Основные средства (ОС) со временем могут быть списаны с учета по разным причинам. ОС могут банально прийти в негодность, их могут продать или вовсе подарить. Как оформлять различные операции выбытия ОС в бухгалтерском учете, смотрите ниже.

В первую очередь, любое выбытие ОС нужно оформить документально и указать в документах все подробности операции.

При износе ОС оформляется акт на списание, который подписывают члены специально созданной комиссии.

Для оформления выбытия ОС есть унифицированные формы актов. Основная форма — ОС-4, она подходит для подавляющего большинства ОС. Если нужно списать автомобиль, используют акт ОС-4а. Для группового списания ОС применяют форму ОС-4б.

Списание ОС в результате физического или морального износа

Износ может быть физическим — сюда можно отнести выход из строя техники в связи с длительным сроком использования.

https://www.youtube.com/watch?v=PSLPh0A4y98

Износ может быть моральным — например, часто устаревают компьютерные технологии, поэтому компании списывают морально устаревшие компьютеры и заменяют их на современные.

Списание ОС по причине износа фиксируют проводками:

Дебет 01 субсчет «Выбытие» Кредит 01 — списана первоначальная стоимость;

Дебет 02 Кредит 01 субсчет «Выбытие» — списана начисленная амортизация;

Дебет 91 Кредит 01 субсчет «Выбытие» — списана остаточная стоимость.

Продажа основного средства

Основные средства также могут выбыть в результате продажи. Например, можно реализовать морально устаревшие ОС. Или, например, компания решит обновить оборудование в цехе и сначала реализует станки, которые имеют физический износ, а затем на вырученные средства закупит новое оборудование.

При реализации основного средства важно верно оформить все документы и сделать правильные проводки.

Продажу ОС принято оформлять с помощью актов ОС или ОС-1.

Пример. ОАО «МТЗ» продает автомобиль Opel. Амортизация по Opel составляет 231 000 рублей. Первоначальная стоимость машины Opel — 783 000 рублей, остаточная — 552 000 рублей (783 000 — 231 000). Цена продажи Opel установлена в размере 512 000 рублей.

Бухгалтер ООО «МТЗ» сделал проводки:

Дебет 62 Кредит 91 — 512 000 — выручка от продажи Opel;

Дебет 91 Кредит 68 — 78 101,69 — НДС с выручки от продажи Opel (512 000 х 18/118);

Дебет 01 субсчет «Выбытие» Кредит 01 — 783 000 — списана первоначальная стоимость Opel;

Дебет 02 Кредит 01 субсчет «Выбытие» — 231 000 — списана амортизация, начисленная по Opel за период эксплуатации в ООО «МТЗ»;

Дебет 91 Кредит 01 субсчет «Выбытие» — 552 000 — списана остаточная стоимость Opel.

Безвозмездная передача (дарение) основных средств

При безвозмездной передаче важно начислить НДС. Подарить (передать) ОС можно как своему сотруднику, так и сторонней организации. Дарить ОС нужно по договору. Безвозмездная передача отражается в учете по рыночной стоимости ОС на дату дарения.

Пример. ООО «МТЗ» подарило автомобиль Opel сотруднику года А. Т. Бурову. Машина Opel до этого использовалась компанией три года. Амортизация по Opel составляет 231 000 рублей. Первоначальная стоимость машины Opel — 783 000 рублей, остаточная — 552 000 рублей (783 000 — 231 000). Рыночная стоимость автомобиля Opel на дату безвозмездной передачи — 512 000 рублей.

Проводки:

Дебет 01 субсчет «Выбытие» Кредит 01 — 783 000 — первоначальная стоимость списана;

Дебет 02 Кредит 01 субсчет «Выбытие» — 231 000 — списана начисленная амортизация;

Дебет 91 Кредит 01 субсчет «Выбытие» — 552 000 списана остаточная стоимость;

Дебет 91 Кредит 68 — 92 160 — начислен НДС с рыночной стоимости (512 000 х 18 %).

Внесение основного средства в уставный капитал другого предприятия

Холодильник, ноутбук, станок и любой другой объект ОС правомерно вносить в уставный капитал вместо денег. Получить такой взнос может сторонняя компания, у которой учредители — юридические лица.

Такое выбытие ОС фиксируют в акте ОС-1. НДС по данной операции восстанавливают.

Организация, делающая вклад, фиксирует его проводками:

Дебет 01 субсчет «Выбытие» Кредит 01 —первоначальная стоимость списана;

Дебет 02 Кредит 01 субсчет «Выбытие» — начисленная амортизация списана;

Дебет 58 Кредит 76 — зафиксированы финансовые вложения;

Дебет 76 Кредит 01 субсчет «Выбытие» — остаточная стоимость ОС списана со счетов;

Дебет 19 Кредит 68 — восстановлен НДС;

Дебет 58 Кредит 19 — НДС включен в стоимость финвложений;

Дебет 76 Кредит 91 — зафиксирован доход, возникший в результате превышения установленной цены вклада над остаточной стоимостью;

Дебет 91 Кредит 76 — зафиксирован расход, возникший в результате превышения остаточной стоимости над установленной ценой вклада.

Принятый вклад сторонняя организация отразит у себя в учете соответствующими проводками.

Учет выбытия основных средств с предприятия

16 июня 2014 Учет основных средств

Покинуть предприятие объект основного средства может несколькими способами и по разным причинам.

Объект может быть продан, подарен, внесен в уставной капитал другой организации, списан в связи с моральным или физическим износом.

Разберем каждый способ выбытия основного средства, как происходит снятие объекта с учета, какие проводки по списанию основного средства должен выполнить бухгалтер в каждом случае.

Объект ОС может покинуть предприятие несколькими способами:

- списание при физическом износе или поломке;

- списание при моральном износе;

- выбытие при продаже;

- выбытие при передаче безвозмездно другому лицу;

- внесение в УК другого предприятия;

- обмен.

Бухучет каждой из указанных процедур выбытия основных средств рассмотрим ниже, для каждого случая приведены бухгалтерские проводки.

Списание в результате физического или морального износа

Если объект основного средства физически износился, закончился срок его полезного использования, морально устарел или испорчен настолько, что дальнейшему использованию не подлежит, то его необходимо списать, то есть снять с учета.

https://www.youtube.com/watch?v=dgYN7ufUEIw

Прежде чем списать ОС, необходимо оценить его состояние, возможность или невозможность его дальнейшей эксплуатации. Такую оценку проводит специальная комиссия.

Если комиссия принимает решение списать объект, то руководителем издается приказ о необходимости списания основного средства.

При этом составляется акт списания по форме ОС-4, ОС-4а или ОС-4б, на основании которого уже бухгалтер выполняет проводки по снятию основного средства с учета и делает отметку о списании в инвентарной карточке ОС-6, ОС-6а или ОС-6б.

При выбытии ОС таким способом происходит списание его остаточной стоимости с 01 счета, на котором объект числится. Остаточная стоимость считается путем вычитания из первоначальной (восстановительной) стоимости суммы начисленной амортизации.

- Первоначальная – эта стоимость, по которой основное средство было принято к учету на 01 счет при поступлении (подробнее о поступлении ОС читайте здесь).

- Восстановительная – это стоимость, полученная в результате проведения переоценки.

- Начисленная амортизация – берутся все накопленные амортизационные отчисления на дату списания, числящиеся по кредиту сч.02.

Пошаговый порядок списания основного средств следующий:

- На счете 01 открывается дополнительный субсчет 2 «Выбытие ОС». При этом на субсчете 1 будут числиться эксплуатируемые ОС.

- Выполняется проводка по списанию первоначальной (восстановительной) стоимости: Д01/2 К01/1.

- Выполняется проводка по списанию начисленной амортизации: Д02 К01/2.

- На субсчете 2 образовалась остаточная стоимость ОС (разница дебета и кредита), которая списывается в прочие расходы проводкой Д91/2 К01/2.

Если объект полностью самортизирован, срок его полезного использования закончился, то остаточная стоимость будет равна 0 (дебет сусчета 2 сч.01 равен его кредиту).

Расходы по списанию ОС, например, на демонтаж списываются также в прочие расходы (Д91/2 К70, 69, 76).

Детали, запчасти, материалы, оставшиеся после демонтажа объекта ОС и подлежащие дальнейшему использованию, приходуются по средней рыночной стоимости в качестве материальных ценностей (Д10 К91/1).

По итогам списания на счете 91 формируется финансовый результат, в случае получения прибыли выполняется проводка Д91/9 К99, в случае получения убытка отражается проводка Д99 К91/9.

Проводки при списании основного средства:

Безвозмездная передача (дарение)

Дарение основного средства приравнивается к реализации, поэтому механизм выбытия ОС аналогичен продаже.

Аналогичным образом списывается остаточная стоимость в дебет сч.91/2. Туда же относятся все сопутствующие расходы.

Так как объект передается безвозмездно, то выручки в данном случае не будет. Однако НДС необходимо начислить к уплате. Расчет НДС происходит от средней рыночной стоимости основного средства на дату передачи.

Полученный от дарения убыток отражается проводкой Д99 К91/9.

Проводки при безвозмездной передаче основного средства:

Внесение основного средства в уставный капитал другого предприятия

Рассмотрим еще один способ выбытия ОС – внесение его в уставный капитал другой организации. Передача аналогичным образом оформляется актом приема-передачи.

Внесение ОС в уставный капитал считается финансовым вложением предприятия с целью получения дохода в виде дивидендов, поэтому для отражения этой операции используется сч.58 «Финансовые вложения».

Изначально выполняются проводки по списанию первоначальной стоимости и амортизации: Д01/2 К01/1 и Д02 К01/2.

Проводка по передаче ОС другому предприятию имеет вид: Д76 К01/2, которая выполняется на сумму остаточной стоимости ОС.

При этом формируется задолженность по вкладу в уставный капитал, которая отражается проводкой Д58 К76.

НДС со стоимости ОС начислять не нужно, так как эта операция не приравнивается к реализации, а считается вложением предприятия.

Проводки при внесении основного средства в УК другого предприятия: