Включайте в состав специальной комиссии работников, деятельность которых непосредственно связана с учетом, контролем и экспертизой ОС.

При рассмотрении претендента на списание необходимо оценивать не только внешний вид и технические характеристики ОС, но и документацию, например технический паспорт, поэтажный план, схемы и прочее.

Это необходимо для сравнения фактических показателей заявленным техническим характеристикам.

Если имущество передается из одного структурного подразделения в другое, движение отражается внутренним перемещением. Заполняется акт приемки-передачи НФА. Если же объект передается от одного обособленного подразделения в другое или в головной офис при условии, что подразделения выделены на отдельный баланс, то соблюдается порядок безвозмездной передачи ОС.

- Где и как утилизировать основные средства после списания

- Все нюансы процедуры оформления списания основных средств бюджетного, казенного учреждения, ООО: поэтапное документальное оформление, полезные советы

- Последовательность списания основных средств

- Списание основных средств в бюджетных учреждениях в 2021 году

- Списание основных средств в бюджетных учреждениях в 2021 году

- Какие документы нужны для списания основных средств в бюджетном учреждении

- Приказ на списание основных средств: образец

- Образец списание основных средств в бюджетных учреждениях 2021

- Списание основных средств: образцы приказов

- Бухгалтерские проводки казенного учреждения

- Основные средства в бухгалтерском и налоговом учете, основные изменения в 2021 году

- Списание основных средств в бюджетных учреждениях

- Учет основных средств у бюджетников: что изменилось с 2021 года

- Правила списания основных средств в бюджетных учреждениях

- Списание основных средств в бюджетном учреждении

- Основания для списания основных средств

- Согласование с субъектом управления

- Документы для согласования списания ОС

- Создание комиссии по списанию ОС

- Оприходование полученных материалов и запчастей

- Бухгалтерский учет

- Списание основных средств документальное оформление в бюджете

- Можно ли применять Акт списания ф. N ОС-4б для списания основных средств в государственном учреждении?

- Списание основных средств в бюджетных учреждениях — 2021-2021

- Виды имущества бюджетного учреждения

- Правила списания основных средств в бюджетных учреждениях в 2021 -2021 годах

- Акт На Списание Основных Средств В Бюджете С 2021 Году

- Списание основных средств в 2021 году в бюджетном учреждении

- Как списать основные средства бюджетного учреждения

- Особенности списания основных средств организации

- Акт на списание основных средств — образец заполнения

- Порядок списания основных средств в бюджетных учреждениях в 2021 году — Finance-EXP.ru

- Важные аспекты ↑

- Что это такое?

- С какой целью проводится

- Законодательная база

- Правила списания основных средств в бюджетных учреждениях ↑

- Необходимые документы

- Формирование приказа

- Пошаговая инструкция

- Отражение проводками

- Специфика работы в 1С

Где и как утилизировать основные средства после списания

Процедура списания проходит в таком же порядке, как и полная утилизация ОС. Создается комиссия по определению непригодности и нецелесообразности дальнейшей эксплуатации, которая выдает заключение. В заключении указываются:

- Наименование объекта ОС;

- Краткое описание технических характеристик;

- Год производства оборудования;

- Дату закупки объекта;

- Дату ввода в эксплуатацию;

- Первоначальную (балансовую) стоимость;

- Сумму износа;

- Стоимость и количество капитальных ремонтов;

- Причину ликвидации;

- Возможность использования отдельных частей и узлов объекта ОС.

Все нюансы процедуры оформления списания основных средств бюджетного, казенного учреждения, ООО: поэтапное документальное оформление, полезные советы

- Текущая дата ввода в эксплуатацию производственного объекта;

- Точная дата поступления технического объекта на предприятие;

- Точная стоимость технического объекта – первоначальная, прошедшая переоценку;

- Сумма для начисления на износ объекта;

- Предположительный срок эксплуатации;

- Фактический срок технического использования;

- Текущие основания для проведения списания ОС.

- При установленном факте кражи;

- Во время физического либо морального износа;

- В момент выставления на продажу;

- При обмене на равноценное имущество;

- В момент внесения определенных взносов в уставной капитал.

Последовательность списания основных средств

Также могут понадобиться бланки, оформленные по формам ОС 4, 4а и другим. Таким образом, нужно будет подготовить пакет документов, подтверждающих списание основных средств, а также указывающих на наличие аргументов, связанных с отсутствием возможности использования этого имущества в будущем.

Рекомендуем прочесть: Льготы инвалидам 2 группы участникам аварии на чаэс

Приказ – это основа для дальнейшей работы уполномоченных членов комиссии, и при этом предусматривается, что данная комиссия будет заниматься проведением специальных проверок и оценкой состояния имущества, а также определением возможности и целесообразности проведения восстановительных работ по отношению к этому объекту. Только после этого уже определяются причины, по которым может проводиться дальнейшая ликвидация данного имущества.

Списание основных средств в бюджетных учреждениях в 2021 году

- Осмотреть ОС.

- Установить причины ликвидации.

- Оценить возможность и целесообразность восстановления и последующей эксплуатации.

- Выявить виновных при списании до наступления даты полного износа.

- Оценить величину дохода или расхода от списания.

- Определить возможность применения отдельных частей ОС в качестве материалов или запчастей, реализации металлолома и т.д.

- Выявить наличие драгоценных металлов, проконтролировать изъятие частей или узлов ОС, в которых они находятся, проконтролировать принятие их на хранение на основании инструкции.

С введением в 2021 году новых критериев выбытия ОС произошли изменения в порядке списания.

В статье мы рассказываем о том, как организовать работу ликвидационной комиссии, провести техническую экспертизу ОС и согласовать акты с вышестоящими организациями.

Списание основных средств в бюджетных учреждениях в 2021 году

На практике списание основных средств в бюджетных учреждениях осуществляется в соответствии с ведомственными инструкциями.

Но формируются они главным образом на основе Положения о списании федерального имущества по постановлению Правительства России от 14.10.2010 № 834.

Поэтому при определении правил списания основных средств в бюджетных учреждениях можно ориентироваться и на этот источник норм. К тем, что заслуживают наибольшего внимания, можно отнести следующие нормы Положения:

Отметим, что составлению акта предшествует оформление протокола о списании ОС. Он подписывается комиссией по инвентаризации, которая должна быть создана директором учреждения. В протоколе фиксируется решение о необходимости списания ОС (п. 34 Инструкции по приказу Минфина России от 01.12.2010 № 157н).

Какие документы нужны для списания основных средств в бюджетном учреждении

Возможно не только физическое, но и моральное старение. А в таких случаях бухгалтеру стоит разобраться, как списать объект с баланса предприятия. Перед рассмотрением данной темы определим, что такое основные средства.

https://www.youtube.com/watch?v=IalTNND0HvU

Во всех бюджетных учреждениях основные средства, согласно Инструкции № 25н, учитываются на счете № 010100000 — Основные средства. Рассмотрим учет основных средств в бюджетных учреждениях в 2021 и 2021 году для начинающих.

Приказ на списание основных средств: образец

Чаще речь о приказе на списание основных средств заходит в том случае, когда объект ОС списывается по причине морального или физического износа.

Ему предшествует обычно составление документа, подтверждающего, что объект непригоден к дальнейшему использованию, и содержащего рекомендации о его списании.

В качестве примера такого документа можно рассматривать дефектную ведомость на списание, форму которой мы приводили в отдельном материале.

1. Комиссии в составе заместителя генерального директора по общим вопросам Плугова Н.Г. (председатель), бухгалтера Мякининой С.П., заведующего складом Щеглова В.А. в срок до 08.09.

2021 составить на объект основных средств Шредер Kobra 300.2 HS (0.8х9.5 мм) (инв.№ 05692) Акт о списании объекта основных средств по форме № ОС-4; 2. Списать объект основных средств Шредер Kobra 300.2 HS (0.8х9.5 мм) (инв.

№ 05692) с бухгалтерского учета в этот же срок;

3. Контроль за исполнением настоящего приказа возложить на главного бухгалтера Нестерову О.Р.

Образец списание основных средств в бюджетных учреждениях 2021

Акт должен быть согласован с учредителем БУ, если это требуется законом. Далее руководитель БУ визирует акт, после чего совершаются действия по деинсталляции, разборке, ликвидации ОС, и только после этого списание отражается в бухучете на основании акта (п. 52 Единого плана счетов).

Оформленный акт подписывает руководитель. На его основе бухгалтерия делает необходимые записи в регистрах и вносит пометки о списании в инвентарную карту ОС. Последняя должна храниться на протяжении не менее 5 лет.

Списание основных средств: образцы приказов

Чтобы ОС можно было эксплуатировать длительный период, необходимо проводить его ремонт. В ходе ремонта не улучшаются характеристики объекта, а лишь поддерживается его жизнеспособность. Затраты на ремонт относятся к расходам текущего периода и в бухгалтерском и в налоговом учете (п.1 ст. 260 НК РФ ).

В период простоя ОС может быть переведено на консервацию. Данная процедура включает комплекс мероприятий по сохранению целостности и исправности имущества, пока его не начнут использовать в деятельности вновь.

Бухгалтерские проводки казенного учреждения

Казенным учреждение для осуществления своей деятельности были приобретены материальные запасы. При приобретении данных запасов выделяется сумма НДС, указанная поставщиком, для принятия ее к зачету, в размере 18 000 руб.

В конце года учреждением были приобретены материальные запасы на сумму 30 200 руб. Оплата была осуществлена в последний день приема платежей казначейством. Бухгалтером ошибочно была оформлена заявка на кассовый расход в сумме 30 000 руб.

Рекомендуем прочесть: Региональная Программа Молодая Семья Киров

Основные средства в бухгалтерском и налоговом учете, основные изменения в 2021 году

Внимание! Среди выше упомянутых признаков ОС не указан еще один важный критерий — его цена. Согласно ПБУ к основным средствам нужно относить имущество, стоимость покупки которого установлена от 40000 рублей. Для налогового учета как указано в НК РФ цена объекта, который будет применяться как ОС, должна быть от 100000 рублей.

Также субъекты бизнеса с упрощенными схемами учета получили право сразу же амортизировать по полной цене объекты ОС, относящиеся к инвентарю (у них небольшая цена и маленький срок эксплуатации). Такие меры позволяют таким субъектам снизить нагрузку при расчете налога на имущество.

Списание основных средств в бюджетных учреждениях

Согласно п. 9 ст. 9.2 закона «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ все имущество БУ находится у него в оперативном управлении, а собственником является государство. В таблице ниже рассмотрено, как БУ может распоряжаться своими объектами ОС.

https://www.youtube.com/watch?v=f3MYRiXFtLY

Акт должен быть согласован с учредителем БУ, если это требуется законом. Далее руководитель БУ визирует акт, после чего совершаются действия по деинсталляции, разборке, ликвидации ОС, и только после этого списание отражается в бухучете на основании акта (п. 52 Единого плана счетов).

Учет основных средств у бюджетников: что изменилось с 2021 года

- Обменные операции — активы обмениваются на деньги или иные материальные ценности, в счет стоимости объекта могут быть учтена стоимость выполненных работ, оказанных услуг или прав на пользование активом. Такой обмен основан на рыночной стоимости объекта. При обменных операциях объект оценивается по размеру фактических затрат.

- Необменные операции — активы передаются на безвозмездной основе или за незначительные деньги. В данном случае первоначальная стоимость определяется, исходя из справедливой стоимости объекта.

Одно из важнейших различий кроется в самом толковании термина «основные средства».

С 1 января 2021 года в это понятие включаются не просто материальные объекты, а материальные ценности, которые являются активами. Это значит, что кроме стандартных требований к объекту появляется новое — обладать полезным потенциалом.

Это означает, что объект можно использовать для выполнения государственных (муниципальных) функций или оказания услуг, погашения обязательств или обменивать на другие активы. Принять объект к учету как основное средство можно лишь в том случае, если его первоначальная стоимость надежно оценена.

Правила списания основных средств в бюджетных учреждениях

В случае необходимости получения разрешения учредителя на акте в обязательном порядке должна быть соответствующая подпись. После подписи акта руководителем некоммерческой организации начинается процедура ликвидации ОС, по ее окончании списание ОС проходит по бухгалтерским счетам. А оправданием проводок и служит акт.

По п. 11 ст. 9.2 закона № 7-ФЗ под особо ценным понимается имущество, без которого функционирование предприятия было бы значительно затруднено. Перечень такого движимого имущества вводится органом-учредителем.

Вам также может понравиться

Списание основных средств в бюджетном учреждении

Со временем основные средства теряют свое первоначальное назначение по различным причинам: с истечением срока эксплуатации, морального и физического износа, разрушения и т. п.

Поэтому они становятся неэффективными к дальнейшей эксплуатации, и учреждение может принять решение об их ликвидации.

Как правильно провести процедуру списания? Как это оформить документально и отразить в учете? Эти и другие вопросы рассмотрим в статье.

Основания для списания основных средств

Порядок списания объектов государственной собственности утвержден постановлением КМУ от 08.11.07 г. № 1314 (далее – Порядок № 1314).

Этот Порядок определяет механизм списания объектов незавершенного строительства (незавершенных капитальных инвестиций в необоротные материальные активы), материальных активов, которые согласно законодательству признаются основными фондами (средствами, далее – ОС), прочими необоротными материальными активами, которые находятся в государственной собственности.

Пунктом 4 Порядка № 1314 определено, что ОС подлежат списанию при наличии следующих оснований:

- невозможность быть отчужденными, безвозмездно переданными госучреждениям и относительно которых не могут быть применены другие способы управления (или их применение может быть экономически нецелесообразным);

- моральный или физический износ, непригодность для дальнейшего использования, в частности, в связи со строительством, расширением, реконструкцией и техническим переоснащением;

- повреждение вследствие аварии или стихийного бедствия и невозможность восстановления;

- выявление недостачи имущества во время инвентаризации.

Имущество, выявленное во время инвентаризации как недостача, списывается с дальнейшим его отражением в бухучете.

Согласование с субъектом управления

Учреждение должно согласовать списание ОС, которые находятся у него на балансе, с субъектом управления (п. 5 Порядка № 1314). Согласно ч. 1 ст. 4 Закона от 21.09.06 г. № 185-V «Об управлении объектами государственной собственности» субъектами управления госимуществом, в частности, являются:

- КМУ;

- центральный орган исполнительной власти, обеспечивающий формирование и реализующий госполитику в сфере управления объектами государственной собственности;

- уполномоченные органы управления;

- Фонд госимущества;

- органы, осуществляющие управление госимуществом согласно полномочиям, определенным отдельными законами;

- государственные хозяйственные структуры;

- НАНУ, отраслевые академии наук.

Без согласования с субъектом управления по решению руководителя учреждения списывают полностью амортизированные ОС, прочие необоротные материальные активы, первоначальная (переоцененная) стоимость которых составляет менее чем 20 тыс. грн. (абзац пятый п. 5 Порядка № 1314).

Учреждения, которые КМУ определил субъектами управления, списывают госимущество, которое находится на их балансе, по решению руководителей этих учреждений.

https://www.youtube.com/watch?v=nPjHj0TQGLY

Морально устаревшее и физически изношенное имущество, пригодное для дальнейшего использования, учреждения могут передавать в сферу управления местных органов исполнительной власти, в дальнейшем закрепляя его за соответствующими заведениями, учреждениями и организациями (п. 4 Порядка № 1314).

Документы для согласования списания ОС

В п. 6 Порядка № 1314 установлено, что для получения согласия на списание имущества учреждение подает субъекту управления вместе с обращением о списании имущества следующие документы:

- технико-экономическое обоснование необходимости списания имущества, указывая также направления использования средств, которые предполагается получить вследствие списания;

- сведения об имуществе, которое предлагается списать по данным бухучета (кроме объектов незавершенного строительства), по форме согласно приложению 1 к Порядку № 1314;

- акт инвентаризации имущества, которое предлагается к списанию, по форме согласно приложению 2 к Порядку № 1314;

- акт технического состояния имущества, утвержденный руководителем субъекта хозяйствования (не подается в случае списания имущества, выявленного во время инвентаризации как недостача);

- сведения о наличии обременений или ограничений относительно распоряжения имуществом, которое предлагается списать (вместе с соответствующими подтверждающими документами).

Субъект управления в течение 30 дней с даты поступления вышеупомянутых документов оформляет решение о предоставлении согласия на списание имущества в форме распорядительного акта, а об отказе в предоставлении такого согласия – в форме письма.

Создание комиссии по списанию ОС

Списание ОС проводит комиссия по списанию, образованная по приказу руководителя учреждения.

Председателем комиссии является заместитель руководителя учреждения, а членами – главный бухгалтер или его заместитель, работники инженерных, технических, технологических, строительных, учетно-экономических и других служб учреждения, а также привлеченные по требованию субъекта управления его представители (п. 9 Порядка № 1314).

Комиссия по списанию имущества осуществляет осмотр имущества, устанавливает факт его непригодности, а также невозможность и неэффективность проведения восстановительного ремонта или его использования иным способом. По результатам инвентаризации комиссия принимает решение о списании ОС, прочих необоротных материальных активов. Свое решение о списании, заключения и предложения комиссия оформляет протоколом.

Протокол заседания комиссии, акт инвентаризации, акты на списание имущества и технического состояния утверждаются руководителем учреждения.

Согласно п. 14 Порядка № 1314 к протоколу заседания комиссии по списанию ОС прилагают следующие документы:

- акт инвентаризации имущества, которое предлагается к списанию;

- акты технического состояния имущества, которое предлагается к списанию;

- акты на списание имущества (типовые формы по учету и списанию основных средств субъектами государственного сектора и порядок их составления утверждены приказом Минфина от 13.19.16 г. № 818);

- прочие документы (копия акта об аварии, заключения соответствующих инспекций, госорганов и т. п.).

Протокол заседания комиссии, акт инвентаризации, акты на списание и технического состояния утверждает руководитель учреждения.

Разборка, демонтаж и окончательное списание ОС с баланса проводят только после получения решения о предоставлении согласия соответствующего субъекта управления.

Оприходование полученных материалов и запчастей

Пунктом 23 Порядка № 1314 предусмотрено, что запчасти, полученные вследствие разборки и демонтирования оборудования, оприходуют с отражением:

- на счетах бухучета запасов – узлы, детали, материалы и агрегаты, пригодные для ремонта другого оборудования или для дальнейшего использования, а также материалы, полученные вследствие списания имущества;

- на счетах бухучета ОС – ОС;

- как вторичное сырье – непригодные для использования узлы, детали, материалы и агрегаты.

Оценка пригодности узлов, деталей, материалов и агрегатов, полученных вследствие списания имущества, проводится постоянно действующей комиссией, назначенной руководителем учреждения (п. 24 Порядка № 1314).

Если изъятые после демонтажа и разборки имущества узлы, детали, материалы и агрегаты содержат драгоценные металлы или камни, они подлежат сдаче субъектам хозяйствования, которые осуществляют деятельность по сборке и первичной обработке такого лома и отходов на основании лицензий (п. 25 Порядка № 1314).

После окончания демонтажа списанного имущества и оприходования материалов и запчастей учреждение должно представить отчет о списании имущества учреждению высшего уровня (форма приведена в приложении 3 к Порядку № 1314).

Бухгалтерский учет

Отражение на счетах бухучета фактов проведения хозопераций по списанию обеспечивает непосредственно учреждение, на балансе которого находятся ОС (п. 22 Порядка № 1314).

Бюджетные учреждения отражают операции по списанию ОС согласно Порядку применения Плана счетов бухгалтерского учета в государственном секторе, утвержденному приказом Минфина от 29.12.15 г. № 1219.

Рассмотрим пример списания ОС в бюджетном учреждении.

Пример

Детский сад (бюджетное учреждение) в апреле 2021 года в связи с моральным и физическим износом списывает следующие ОС:

- холодильник:

Списание основных средств документальное оформление в бюджете

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Можно ли применять Акт списания ф. N ОС-4б для списания основных средств в государственном учреждении?

Рассмотрев вопрос, мы пришли к следующему выводу:

Акт о списании групп объектов основных средств (кроме автотранспортных средств) (ф. N ОС-4б, по ОКУД 0306033) применялся учреждениями до июня 2015 года. На сегодняшний день списание основных средств должно оформляться Актом (ф. 0504104), утвержденным Приказом N 52н.

Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТ

Сапетина Ирина

https://www.youtube.com/watch?v=GLGQj-FDleY

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77,

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145),

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Списание основных средств в бюджетных учреждениях — 2021-2021

Списание основных средств в бюджетных учреждениях 2021-2021 годов — хозяйственная операция, имеющая некоторые тонкости. Ее проведение требует от бюджетного учреждения (БУ) внимательного документального оформления и соблюдения прочих законодательно установленных правил, о которых будет рассказано в данной статье.

Виды имущества бюджетного учреждения

Согласно п. 9 ст. 9.2 закона «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ все имущество БУ находится у него в оперативном управлении, а собственником является государство. В таблице ниже рассмотрено, как БУ может распоряжаться своими объектами ОС.

Правила распоряжения имуществом

Любое недвижимое имущество

Необходимо получить согласие собственника для каких-либо операций с этим имуществом

Особо ценное имущество, переданное и закрепленное собственником за БУ

Необходимо получить согласие собственника для каких-либо операций с этим имуществом

Особо ценное имущество, купленное за средства, полученные от собственника БУ

Особо ценное имущество, купленное за средства, заработанные БУ самостоятельно при осуществлении операций, которые приносят доход

- передача имущества в виде вклада в уставный капитал других некоммерческих организаций, когда нужно согласие собственника (п. 4 ст. 24 закона № 7-ФЗ);

- крупные сделки (п. 13 ст. 9.2 закона № 7-ФЗ), которые совершаются с одобрения, полученного заранее от учредителя

Прочее движимое имущество

Особо ценное имущество — это движимое имущество, которое обеспечивает деятельность БУ и при неимении которого уставная деятельность будет проводиться со значительными затруднениями (п. 11 ст. 9.2 закон № 7-ФЗ). Список особо ценного движимого имущества закрепляется органом-учредителем.

Правила списания основных средств в бюджетных учреждениях в 2021 -2021 годах

Списание ОС может происходить по следующим причинам:

- ОС потеряло свои свойства полностью или частично и не может функционировать должным образом,

- ОС больше не находится в пользовании из-за его уничтожения или утраты.

Чтобы списать ОС, учреждение должно организовать специальную комиссию, действующую постоянно для принятия решений по таким вопросам (п. 34 Единого плана счетов, утвержденного приказом Минфина РФ от 01.12.2010 № 157н). Комиссия должна оформить и утвердить акт о списании:

- нефинансовых активов (кроме транспортных средств) (форма по ОКУД 0504104);

- транспортного средства (форма по ОКУД 0504105);

- мягкого и хозяйственного инвентаря (форма по ОКУД 0504143);

- исключенных объектов библиотечного фонда (форма по ОКУД 0504144).

Акт На Списание Основных Средств В Бюджете С 2021 Году

Следует отметить, что любые товарно-материальные ценности, приобретаемые организацией для работы, должны числиться на ее балансе. После того как материалы, оборудование или техника приходят в негодность, их необходимо списывать.

Как правило, причинами списания является физический износ, моральное устаревание, неисправимая поломка, производственный брак и т.д., то есть, по сути дела, любые необратимые недостатки имущества, препятствующие его использованию.

Списание основных средств в 2021 году в бюджетном учреждении

Факт списания материалов оформляют соответствующим актом форма.Учреждения один метод оценки стоимости материальных запасов в том числе и мягкого инвентаря при их списании и в бюджетном и в.Акт на списание с баланса бюджетных учреждений и организаций исключенной из библиотеки.

Акт о списании мягкого и хозяйственного инвентаря применяется для списания мягкого инвентаря.Учреждения один метод оценки стоимости материальных запасов в том числе и мягкого инвентаря при их списании и в бюджетном, и в налоговом учете.Вот так производится списание материалов в бюджетном учреждении.

Как списать основные средства бюджетного учреждения

Бюджетные организации вправе самостоятельно распоряжаться только движимым имуществом, приобретенным за счет собственных средств. Автономная организация, помимо движимых ОС, купленных за счет предпринимательской деятельности, может распоряжаться и недвижимостью, приобретенной за счет собственных активов.

https://www.youtube.com/watch?v=wkrrdbk6t14

В организации должна быть создана постоянная комиссия, которая уполномочена на принятие решений по аналогичным вопросам. Состав специальной комиссии закрепите отдельным распоряжением руководителя госучреждения или определите в учетной политике.

Особенности списания основных средств организации

- при ликвидации издержки на демонтаж и разница между начальной ценой и начисленной амортизацией включаются в затраты, уменьшающие облагаемую прибыль;

- при продаже выручку уменьшают на расходы, связанные с реализацией, и остаточная стоимость.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

Рекомендуем прочесть: Сколько получают в центре занятости по безработице

Акт на списание основных средств — образец заполнения

- инвентарной карточки по учету автомобиля;

- дефектного акта от 25.02.2021 № 2;

- свидетельства о снятии с учета в ГИБДД;

Порядок списания основных средств в бюджетных учреждениях в 2021 году — Finance-EXP.ru

Сегодня в отчетности необходимо внимательно относиться к отражению именно основных средств. Так как налоговые органы, иные контролирующие организации внимательно проверяют именно данный раздел отчетности.

При возникновении определенных условия основные средства должны быть списаны соответствующим образом. Данная процедура также имеет свои нюансы, особенности.

При отсутствии соответствующего опыта со всеми нюансами нужно ознакомиться заранее. Так как наличие ошибок приведет к наложению штрафа, иным сложностям. Порядок списания основных средств отражается в действующих законодательных актах.

Важные аспекты ↑

Постановление о списании основных средств в бюджетных учреждениях 2021 должно выполняться в точности. Законодательные акты, на основе которых осуществляются все процедуры с ОС, должны соблюдаться неукоснительно.

Существует специальная форма для списания подобного рода ОС. Нередко путем списания осуществляются различные коррупционные схемы. Так нелегально муниципальная собственность переводится в частную.

К основным вопросам, рассмотреть которые нужно заранее, стоит отнести следующие:

- что это такое?

- с какой целью проводится?

- законодательная база.

Что это такое?

Форма списания основных средств в бюджетных учреждениях в 2021 году устанавливается стандартная. Она является общей для бюджетных и других учреждений.

Непосредственно под процедурой списания подразумевается снятие ОС с учета. Причины тому должны никоим образом не зависеть от воли руководителя предприятия, быть непреодолимыми.

Списание осуществляется, если имеет место:

| Износ | Как моральный, так и физический |

| Хищение или же кража | — |

В некоторых случаях возможно осуществлять списание основных средств по иным основаниям.

Например, если имеет место:

- продажа;

- обмен на равное по стоимости имущество;

- взнос – в уставной капитал.

При этом важно помнить, что списание и передача основных средств иному предприятию – разные процедуры. Имеются некоторые отличия в отражении соответствующих процедур.

С какой целью проводится

Списание основных средств и отражение данной процедуры позволяет одновременно решить большое количество задач.

К основным можно отнести:

| Упорядочивание отражения всей информации | — |

| Упрощение формирования | Статистических данных |

| Возникает возможность получить полное и реальное представление | О положении дел в конкретной организации |

| Путем систематизации данных по основным средства | Возможно снизить вероятность допущения ошибок – что позволит избежать возникновения вопросов со стороны налоговых органов |

| Возможно на основании отчетности по амортизации ОС | Принимать верные бизнес решения, соответствующим образом тратить средства на повышение производительности труда |

Само же списание позволяет решить следующие задачи:

- уменьшить расходы на содержание морально устаревшего имущества;

- оптимизация производства;

- увеличение доходности предприятия;

- создание филиалов, дополнительных подразделений.

В некоторых случаях списание основных средств позволяет решить некоторые другие задачи.

Законодательная база

Все основные средства обязательно должны отражаться в соответствии с нормативными документами в бухгалтерской отчетности.

https://www.youtube.com/watch?v=kGupP52HcOY

Основополагающим нормативно-правовым документом, в соответствии с которым осуществляется отражение основных средств, является Приказ Министерства финансов РФ №26н от 30.03.01 г. (оно устанавливает основные положения бухгалтерского учета), а также ПБУ 6/01.

В него входят следующие разделы:

| гл.№ I | Основные положения |

| гл.№ II | Как выполняется оценка имеющихся наличии на предприятии основных средств |

| гл.№ III | Выполнение процедуры амортизации ОС |

| гл.№ IV | Процедура выявления всех имеющих в наличии основных средств |

| гл.№ V | Процесс выбытия ОС |

| гл.№ VI | Процесс раскрытия данных в отчетности рассматриваемого типа |

: Обязательно ли использование ККМ ИП в 2021 году

Также существует внушительный список разнообразных приложений к основным документам. В них отражается перечень установленных стандартных форм, непосредственно связанных с отражением ОС в бухгалтерской отчетности.

Не менее существенным НПД является Федеральный закон №402-ФЗ от 06.12.11 г. «О бухгалтерском учете».

В него входят обозначенные ниже основные подразделы:

| ст.№5 | Перечень факторов, отражаемых в бухгалтерской и налоговой отчетности |

| ст.№6 | Кому необходимо обязательно составлять отчетность рассматриваемого вида |

| ст.№7 | Как осуществляется процесс организации ведения бухгалтерского учета |

| ст.№8 | Освещается процесс выбора формата учетной политики в конкретном случае |

| ст.№9 | Раскрывается полный перечень необходимых к формированию первичных учетных документов |

| ст.№10 | Что такое регистры бухгалтерского учета |

| ст.№11 | Процедура проведения инвентаризации на предприятии, составление инвентаризационных карточек ОС |

| ст.№12 | Что такое денежное измерение объектов учета |

| ст.№13 | Перечислены общие требования в бухгалтерской отчетности |

В обозначенных выше документах представлены основные, наиболее существенные моменты, связанные с процедурой формирования отчетности по основным средствам.

Именно на основании данной отчетности проводится анализ эффективности их использования. Финансовые показатели организации, представляемые в специальной статистике, берутся именно оттуда.

Стоит заранее рассмотреть все особенности, нюансы. В случае несоответствия информации, представленной в статистических данных действительности возможны серьезные проблемы.

Так как обычно подобная информация используется для стратегического планирования. На основании неверных данных будут приняты неправильные решения. Что в совокупности приведет к убыткам. Величина их зависит от размера погрешности.

Правила списания основных средств в бюджетных учреждениях ↑

Перечень правил списания основных средств достаточно обширен. В то же время соблюдение их не составляет труда. Важно лишь помнить о необходимости формирования перечня обязательных документов.

Они устанавливаются за законодательном уровне. По возможности стоит со всеми ними заранее ознакомиться. При отсутствии соответствующего опыта оптимальным решением является рассмотрение примеров соответствующих форматов.

К основным вопросам, рассмотреть которые нужно будет заранее, можно отнести:

- необходимые документы;

- формирование приказа;

- пошаговая инструкция;

- отражение проводками.

Необходимые документы

В перечень документов, которые используются для реализации различных процедур, связанных с ОС, входит следующее:

| ОС-1 | Представляет собой стандартный документ, связанный с приемом и передачей ОС |

| ОС-1а | Акт передачи и приема сооружения, здания |

| ОС-2 | Формат накладной, в которой отражается перемещение всех основных средств |

| ОС-3 | Отражает процесс передачи и приема основных средств после осуществления ремонта |

| ОС-4 | Отражается процесс списания основных средств различного типа |

| ОС-4А | Документ для отражения списания транспортных средств (автомобилей) |

| ОС-6 | Формат инвентарной карточки |

| ОС-6Б | Специальный журнал, в котором отражается информация о всех списанных ОС (инвентарная книга) |

Помимо установленных на законодательном уровне формат существуют также некоторые другие. Формат их в законодательстве не отражается. Но при этом их содержимое не должно нарушать действующих нормативных документов.

В перечень таковых входит:

| Приказ | На основании которого происходит списание объектов ОС |

| Учет процедуры | Получения ОС предприятием |

Перечень различных документов достаточно обширен. Стоит избегать допущения в них различного рода ошибок. Это может привести к достаточно серьезным проблемам при проверке налоговыми органами.

: Порядок проведения инвентаризации в 2021 году

Формирование приказа

В интернете не составит труда найти образец специального приказа для отражения процедуры списания ОС. Важно лишь использовать в качестве источника достоверные, хорошо себя зарекомендовавшие источники.

Так можно будет избежать различных проблем, нарушений. Сам приказ такого типа обязательно включает в себя следующие данные:

- наименование приказа;

- дата составления;

- дата списания основных средств;

- основания для списания основных средств;

- документальное подтверждение необходимости списания ОС (например заключение комиссии);

- формулировка подтверждения действия исполнительных органов предприятия: «Утверждаю прилагаемый перечень имущества для списания»;

- подпись руководителя;

- дата подписания.

Также по возможности стоит проставить на документе печать организации – но это не является обязательной процедурой. Допускаются некоторые отклонения от рассматриваемого типа алгоритма составления приказа.

Пошаговая инструкция

Сам алгоритм списания основных средств осуществляется согласно следующему алгоритму:

| Создается специальная комиссия | Она определяет возможность реализации различных процедур, связанных с ОС (продажа, какие-либо альтернативы) |

| Результатом деятельности специальной комиссии | Является формирование специальных актов, на основании которых осуществляется списание ОС |

Сам акт списании основных средств должен включать в себя следующее:

- год производства объекта, дата ввода его в эксплуатацию;

- дата поступления объекта на предприятие;

- стоимость объекта — первоначальная, переоцененная;

- сумма, начисленная на износ объекта;

- предполагаемый срок эксплуатации;

- срок использования – фактический;

- обозначаются проводки, имеющие отношение к ОС;

- проведение ремонта ОС;

- основания для проведения процедуры списания.

Если основные средства должны быть списаны по причине возникновения чрезвычайной ситуации, то необходимо будет обязательно прикрепить специальный акт. В нем отражается информация происшествии, самом стихийном бедствии.

После подготовки всех необходимых в таком случае документов необходимо будет обязательно отразить соответствующим образом все операции проводками. Они могут существенно отличаться в зависимости от типа основных средств, иных нюансов.

Отражение проводками

Если проведение процедуры списания основных средств выполняется по собственной инициативе (в случае необходимости ликвидации), то в бухгалтерской отчетности подобная процедура должна отражаться следующим образом:

| Порядковый номер операции | Наименование операции | Д-т/К-т | Сумма |

| Списан износ ПК | 13 | 10 5 | 300 |

| К расходам отнесена остаточная стоимость ПК | 976 | 10 | 1 000 |

| Расходы на ликвидацию | 976 | 66 | 300 |

| Оприходование запасов | 20 | 746 | 450 |

Обозначенный выше способ отражения проводками осуществляется при списании объекта изношенного. Если же основные средства передаются другому предприятию, то проводки обозначаются аналогичным образом.

https://www.youtube.com/watch?v=0G3RhQZPfaA

Причем вне зависимости от способа ведения учета, выбранного налогового режима.

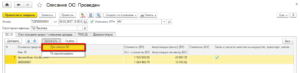

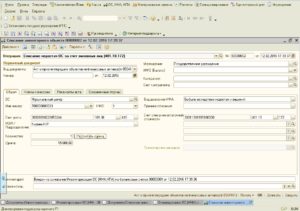

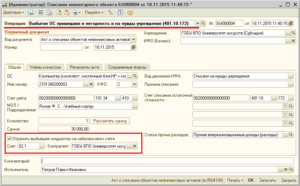

Специфика работы в 1С

Почти все без исключения предприятия коммерческого характера используют автоматизированные системы учета. Наиболее распространенной программой является 1С.

Алгоритм списания ОС в данном приложении осуществляется в следующим порядке:

| Начисление амортизации | За последний период эксплуатации |

| Осуществляется процесс списания первоначальной стоимости ОС | Для этого требуется использование счета 01.09 |

| Выполняется списание суммы амортизации (начисленная за период использования) | На счет 01.09 |

| Выполняется процесс списания первоначальной стоимости, а также начисленной амортизационной | На расходы на счет 91.02 |

Для реализации списания основных средств в 1С всегда используется вкладка ОС, а также НМА. В интернете достаточно много руководств по отражению всех необходимых операций.

Процесс писания основных средств имеет большое количество самых разных нюансов. Со всеми ними лучше всего разобраться заблаговременно. Так можно будет избежать большого количества затруднений.

Поделитесь в соц.сетях: