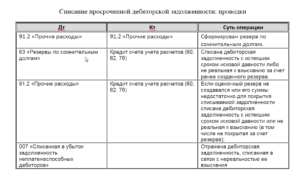

Дебет 0 302 00 000, 0 208 00 000, 0 304 00 000, 0 301 00 000 «Расчеты по принятым обязательствам», «Расчеты с подотчетными лицами», «Прочие расчеты с кредиторами», «Расчеты с кредиторами по долговым обязательствам» Кредит 0 401 01 173 «Чрезвычайные доходы от операций с активами» — списана невостребованная кредиторская задолженность с согласия главного распорядителя бюджетных средств.

Одновременно делается запись по дебету забалансового счета 20 «Списанная задолженность, не востребованная кредиторами».

На этом счете учитывают суммы не предъявленных кредиторами требований, вытекающих из условий договора, контракта, в том числе суммы кредиторской задолженности, не подтвержденные по результатам инвентаризации кредитором в течение срока исковой давности, с момента списания задолженности с балансового учета.

- Списание кредиторской задолженности в бюджетном учреждении (проводки)

- Списание кредиторской задолженности в бюджетном учреждении в 2021 году

- Списание дебиторской задолженности в бюджетном учреждении

- Проводки по списанию кредиторской и дебиторской задолженность в бюджетном учреждении

- Просроченная кредиторская задолженность в бюджете

- По мнению бухгалтеров, учреждения в графе 10 формы 0503169 могут быть отражены суммы задолженности, являющиеся долгосрочными (срок исполнения которых свыше 12 мес.), но не являющиеся на отчетную дату просроченными, и суммы просроченной задолженности, срок исполнения по которым более 12 мес. По мнению проверяющих органов, графа 10 формы 0503169 не должна включать суммы просроченной задолженности. Как правильно отразить в отчете формы 0503169 суммы просроченной и долгосрочной задолженности, если при соблюдении требований проверяющих органов долгосрочная задолженность, которая одновременно является и просроченной, не будет отражена в графе 5 формы 0503369?

- В бухгалтерском учете бюджетного учреждения числится просроченная кредиторская задолженность по счету 4 302 34. однако поставщик в составленном акте сверки данную задолженность не подтверждает. срок исковой давности не истек. есть ли у учреждения основания для списания указанной задолженности с баланса? если да, то какими проводками отразить в учете списание и какими документами это оформить?

- Механизм и сроки списания кредиторской задолженности

- Как происходит списание просроченной кредиторской задолженности

- Списана кредиторская задолженность (проводка)

- Списание кредиторской задолженности (проводки в типовых ситуациях)

- Как списать просроченную кредиторскую задолженность

- Зачем списывать «кредиторку»

- Срок давности

- Документирование

- Как списать просроченную кредиторскую задолженность?

- Списание кредиторки: стоит ли торопиться?

- Обещанного три года ждут

- Нет списания — нет и дохода

- Бюджет казенное учреждение проводки списание кредиторской задолженности на забаланс

- Нюансы списания дебиторской задолженности в казенном учреждении

- Проводки по списанию кредиторской задолженности в бюджетном учреждении: с истекшим сроком исковой давности прошлых лет как списать инвентаризация невостребованной

- Списание безнадежной дебиторской задолженности в казенном учреждении

- Списание кредиторской задолженности

- Учет просроченной кредиторской задолженности свыше трех лет

- Списание кредиторской задолженности в бюджетном учреждении в 2021 году

- Как списать долги кредиторов и дебиторов в бюджетных учреждениях

- Что входит в ДЗ и КЗ

- Основания для списания

- Срок исковой давности

- Просроченная ДЗ и КЗ

- Проводки при списании ДЗ и КЗ

- Списание кредиторской задолженности бюджет проводки | Эра права

- Списание кредиторской задолженности при ликвидации кредитора

- Списание просроченной кредиторской задолженности проводки бюджет

- Учет кредиторской задолженности. Счета

- Списание кредиторской задолженности бюджетный учет

Списание кредиторской задолженности в бюджетном учреждении (проводки)

К проведению инвентаризации необходимо подойти с особой аккуратностью и тщательностью. Именно инвентаризация дебиторской и кредиторской задолженности позволяет своевременно выявлять сомнительную и безнадежную задолженность. По итогам проверки проводятся работы в управленческом учете с дебиторкой и формируется резерв по сомнительным долгам.

Невостребованная задолженность ликвидируется в счет доходов учреждения по прошествии 3 лет с момента формирования долгового обязательства. В то же время происходит учитывание этой суммы на забалансовом счете 20.

Списание кредиторской задолженности в бюджетном учреждении в 2021 году

Списание задолженности возможно только спустя три года с момента формирования долга. По истечению срока давности собираются документы, предусмотренные регламентом, выпускается приказ от имени руководителя с указанием причины образования просроченной задолженности и выполняются соответствующие проводки.

Но несмотря на это, регулярная сверка с учетом контрагентов все же может оказаться весьма полезна, поскольку позволит выявить ошибки в учете, а так же напомнить дебиторам об их долгах. При этом нельзя забывать, что акт сверки — это не первичный документ и на основании только акта нельзя производить записи в учете.

Списание дебиторской задолженности в бюджетном учреждении

По общим правилам, срок исковой давности составляет 3 года, однако по некоторым отношениям в соответствии с законодательством он может быть другим. Началом срока исковой давности по ДЗ является первый день просрочки исполнения обязательства.

Если должник осуществляет какие-либо действия, указывающие на признание долга, то срок исковой давности начинают отсчитывать заново со дня совершения таких действий.

Так, должник может подписать акт сверки, выдать гарантийное письмо, перечислить какую-то часть долга и т. д.

- по расчетам с покупателями товаров, работ, услуг;

- по выданным поставщикам авансам;

- переплата заработной платы;

- по выданным займам;

- по расчетам с подотчетными лицами;

- по расчетам с лицами, которые должны компенсировать ущерб.

Проводки по списанию кредиторской и дебиторской задолженность в бюджетном учреждении

Приказы руководителя о списании дебиторской задолженности в качестве безнадежных долгов. Кредиторская задолженность На основании пункта 98 Корреспонденции счетов бюджетного учета в бюджетном учреждении приложение 1 к Инструкции .

Рекомендуем прочесть: Почему В Июне Не Было Ветеранских В Архангельске

Обычно услуги банка списываются на счет 91.2 (в 1С 7.7) Все это попадает во внереализационный расходы. Но есть такой банк — Сбер.. .

Он на некоторые оплаты счет-фактуру выставляет — за выдачу чековой книжки, оформление банковской карточки, валютный контроль.. . Там в выписке сумма проходит двумя строками — отдельно НДС, отдельно сам расход.

Документ — банковский ордер — там тоже двумя строками суммы написаны. Дней через 10 дают счет-фактуру.. .

https://www.youtube.com/watch?v=VRL1XAstD00

Такие расходы я оформляю как услуги сторонних организаций — счет 60.1, или 76.5 (НДС — на 19.3)

Просроченная кредиторская задолженность в бюджете

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

В рамках круглого стола речь пойдет о Всероссийской диспансеризации взрослого населения и контроле за ее проведением; популяризации медосмотров и диспансеризации; всеобщей вакцинации и т.п.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

По мнению бухгалтеров, учреждения в графе 10 формы 0503169 могут быть отражены суммы задолженности, являющиеся долгосрочными (срок исполнения которых свыше 12 мес.), но не являющиеся на отчетную дату просроченными, и суммы просроченной задолженности, срок исполнения по которым более 12 мес. По мнению проверяющих органов, графа 10 формы 0503169 не должна включать суммы просроченной задолженности.

Как правильно отразить в отчете формы 0503169 суммы просроченной и долгосрочной задолженности, если при соблюдении требований проверяющих органов долгосрочная задолженность, которая одновременно является и просроченной, не будет отражена в графе 5 формы 0503369?

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77,

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145),

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

consult/budget/1046290/

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

В рамках круглого стола речь пойдет о Всероссийской диспансеризации взрослого населения и контроле за ее проведением; популяризации медосмотров и диспансеризации; всеобщей вакцинации и т.п.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

В бухгалтерском учете бюджетного учреждения числится просроченная кредиторская задолженность по счету 4 302 34. однако поставщик в составленном акте сверки данную задолженность не подтверждает. срок исковой давности не истек.

есть ли у учреждения основания для списания указанной задолженности с баланса? если да, то какими проводками отразить в учете списание и какими документами это оформить?

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77,

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

consult/budget/1057789/

Механизм и сроки списания кредиторской задолженности

Кредиторская задолженность (далее — КЗ) может возникнуть у организации перед покупателями, поставщиками, собственными работниками, учредителями, дочерними обществами, заимодавцами и бюджетом.

https://www.youtube.com/watch?v=EbUmwujimAA

Она учитывается в бухгалтерской отчетности до момента погашения. Если же погашения так и не происходит, но при этом кредитор не предпринимает каких-либо действий по взысканию задолженности, по прошествии определенного времени (срока давности) такую КЗ необходимо списать (пп. 7, 10.4 ПБУ 9/99).

Общеустановленный срок давности в силу ст. 195, 196 ГК РФ составляет 3 года с момента возникновения обязательства.

При этом если в течение этих 3 лет должник своими действиями фактически признал наличие у него долга, то срок давности прерывается и отсчитывается заново (перечень возможных действий содержится в постановлении пленума ВС РФ от 29.09.2015 № 43).

КЗ в организации списывается отдельно по каждому основанию.

Как происходит списание просроченной кредиторской задолженности

Первым шагом на пути к списанию КЗ является проведение инвентаризации (оформляется приказом руководителя).

О том, как происходит инвентаризация дебиторской и кредиторской задолженности, мы рассказали здесь.

А здесь вы найдете образец приказа на проведение инвентаризации.

По ее итогам составляется акт инвентаризации, в котором отражаются размеры КЗ применительно к каждому основанию в отдельности.

О выявлении КЗ по страховым взносам см. статью «Как можно узнать задолженность по страховым взносам?»

На основании такого акта, а также бухгалтерской справки формируется приказ руководителя организации о списании КЗ по конкретному основанию.

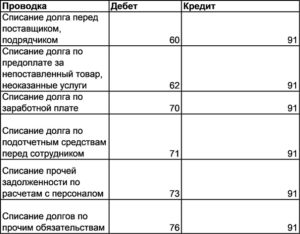

Списана кредиторская задолженность (проводка)

Списанная КЗ подлежит отражению в составе прочих доходов (п. 7, 10.4 ПБУ 9/99), т. е. по кредиту счета 91 (субсчет 1).

Согласно инструкции по применению плана счетов, со счетом 91 могут корреспондировать счета учета расчетов с поставщиками (счет 60), покупателями (счет 62), по полученным кредитам и займам (счета 66, 67), социальному страхованию (счет 69), с персоналом (счета 70, 73), подотчетными лицами (счет 71), иными дебиторами и кредиторами (счет 76).

Читайте так же: Коллекторы звонки родственникам

Таким образом, для списания кредиторской задолженности проводка общего вида выглядит следующим образом: Д Х К 91-1, где Д Х — дебет по счету, на котором обязательство учитывалось ранее (в зависимости от вида обязательства), а К 91-1 — кредит по счету 91 (субсчет 1).

Списание кредиторской задолженности (проводки в типовых ситуациях)

В бизнес-практике может возникнуть множество ситуаций, требующих списания КЗ. Остановимся на часто встречающихся из них.

Наиболее распространенный случай — списание КЗ перед поставщиками и подрядчиками за осуществленные поставки (работы, услуги). В бухгалтерском учете такая операция оформляется проводкой: Д 60 К 91-1.

Нередко приходится списывать КЗ по полученной предоплате, поставки в счет которой так и не были осуществлены. Чтобы провести списание кредиторской задолженности проводка должна выглядеть так: Д 62 К 91-1.

Нельзя также исключать вероятность возникновения КЗ перед персоналом по оплате труда либо в случаях, когда подотчетное лицо допустило перерасход выданных средств.

По общему правилу если работнику не была выплачена какая-то часть причитающейся суммы оплаты труда (зарплата либо премия), то такая задолженность признается депонированной и отражается на счете 76.

В этом случае проводка для списания кредиторской задолженности перед персоналом используется следующего вида: Д 76 К 91-1.

В отношении подотчетных лиц специфических правил нет, поэтому списание КЗ перед подотчетным лицом в размере осуществленного им перерасхода оформляется проводкой: Д 71 К 91-1.

Как списать просроченную кредиторскую задолженность

Кредиторская задолженность представляет собой долг фирмы перед другим юрлицом, предпринимателем, работниками.

Одной из главных задач бухгалтерского учета является формирование достоверной, в полном объеме, информации о финансовом состоянии, имущественном положении организации.

Кредиторская задолженность, срок исковой давности по которой истек, не может быть взыскана кредитором, следовательно, должна быть списана.

Зачем списывать «кредиторку»

Фигурирующая в учете как несписанная, кредиторская задолженность с истекшим сроком давности искажает фактическую информацию о состоянии имущества и обязательств фирмы.

Накопленную величину не списанной вовремя кредиторской задолженности при проверке ФНС отнесет к доходам и доначислит на этом основании налог на прибыль.

Вместе с доначислением последуют и штрафные санкции за нарушение налогового законодательства (НК РФ ст. 250-18). Задолженность перед кредиторами списывается в двух случаях:

- исключение фирмы из ЕГРЮЛ;

- окончания срока исковой давности.

Срок исковой давности, иначе говоря, — время, отведенное кредитору для взыскания долга в принудительном порядке, три года (ГК РФ, ст. 196).

Срок давности

Определение срока исковой давности – ключевой вопрос, актуальный как для кредитора, так и для должника при определении срока списания задолженности.

Он начинает течь с момента, когда кредитору стало известно о нарушении договорных обязательств должником (ГК РФ ст. 200-1).

Восстановить же срок исковой давности возможно только в отдельных, исключительных случаях, не применимых к взаимоотношениям сторон договора на практике (ГК РФ, ст. 205).

Достаточно часто срок давности может прерываться, иначе говоря, «растягиваться», и длиться более 3-х лет. Администрация должника может признать долг (ГК РФ, ст. 203) одним из способов (по тексту пост.-я №43 Пленума ВС от 29/09/15 г.):

- частично оплатив его;

- отправив письмо кредитору с просьбой об отсрочке платежа или задержке поставки товара, услуг;

- подписав акт взаимозачета, сверки расчетов;

- признав долг официальным письмом в адрес делового партнера;

- изменением текста договора, из которого следует, что должником признана его задолженность.

В продолжение этого периода списать кредиторскую задолженность как просроченную бухгалтер не может. Прервать срок можно только в период, законодательно установленный для исковой давности, а не после его завершения.

При этом признание долга частично (в том числе уплатой) не равно признанию долга в целом.

Кроме того, если договором установлено погашение частями, путем осуществления периодических платежей, то признание одной части (в том числе ее оплата) не прерывает срок давности по другим частям общего долга.

Пример: Фирма подписала договор с контрагентом на установку и отладку нового ПО. Акт о приеме-сдаче работ подписан сторонами 15 мая 2021 года. Оплата за услуги должна быть произведена, согласно договору, не позднее 23 мая 2021 года.

Срок исковой давности начинает отсчитываться с 24 мая 2021 года. Он истечет 24 мая 2022 года.

Обратите внимание: кредиторская задолженность возникла фактически 15 мая 2021 года, когда был подписан акт, однако срок давности отсчитывается от указанного в договоре.

На заметку! Период, в течение которого срок давности прерывается и возобновляется, не может превышать 10-ти лет (ГК РФ, ст. 196-2).

Документирование

Бухгалтерия обязана четко отслеживать сроки исковой давности по «кредиторке» и списывать ее в том месяце, когда срок истек. Если долги вовремя не списаны, необходимо как можно скорее сделать это. Затем делают пересчет налога на прибыль за весь период, после срока давности, с учетом включения списанной задолженности в доходы. Обязательна сдача уточненных деклараций.

https://www.youtube.com/watch?v=945gaL6Cf3I

В организации списание просроченного долга кредитору оформляют следующим образом:

- инвентаризируют расчеты — сравнивают данные баланса и сальдо по счетам расчетов в ведомостях, оформляют акт (ИНВ-17 или неунифицированный, отраженный в ЛНА фирмы);

- делают бухгалтерскую справку, в которой указывают основные данные для проводок: реквизиты договора, актов выполненных работ, накладных, срок давности по договору, сумму долга;

- на основании представленных документов готовят приказ на списание просроченной «кредиторки».

Если фирма не оформляет указанные документы, не списывает в учете свою задолженность и на этом основании не пересчитывает налог на прибыль, фискальные органы признают аргумент ничтожным и применят санкции по закону.

Документы хранятся в течение пяти лет после списания долга.

«Кредиторка» с истекшим сроком исковой давности всегда отражается по Кт 91 счета, как прочий доход. Суммы задолженности перед кредитором могут отражаться на разных счетах, по дебету. Проводка делается в периоде истечения срока давности по иску (согласно ПБУ 9/99, п. 16, абз. 3): Дт 60, 70, 76 и пр. Кт 91.

Если компания ради сохранения делового имиджа добровольно возвращает просроченную ею задолженность, делается проводка Дт 91 Кт 76, 60. Расчеты закрываются проводкой на возврат средств контрагенту Дт 76 Кт 50, 51.

На заметку! При списании задолженности перед кредитором НДС к вычету не восстанавливают (док.-т Минфина от 21/06/13 г. №03-07-11/23503).

Как списать просроченную кредиторскую задолженность?

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Списание кредиторки: стоит ли торопиться?

Компания приобрела товар, но не оплатила его. Прошло три года, а кредитор так и не потребовал возврата долга. Частью такого «подарка» (в размере 24%) придется поделиться с государством.

Причем инспекторы напомнят об этом налогоплательщику, как только истечет срок исковой давности.

Однако недавние разъяснения Президиума ВАС РФ позволяют сделать вывод, что торопиться со списанием просроченной кредиторской задолженности все же не стоит…

Kредиторская задолженность (в народе — «кредиторка») связана с ведением предпринимательской деятельности и весьма разнообразна, начиная от сумм задолженности поставщикам и заканчивая задолженностью по налогам и сборам.

Обещанного три года ждут

Не погашенная вовремя кредиторская задолженность в итоге обернется для компании доходом:

- внереализационным в налоговом учете (п. 18 ст. 250 НК РФ);

- прочим — в бухгалтерском (п. 8, 10.4 Положения по бухгалтерскому учету «Доходы организации» — ПБУ 9/99, утв. приказом Минфина России от 06.09.1999 N 32н, далее — ПБУ 9/99).

Когда у фирмы возникнет такой доход? В частности, в случае истечения срока исковой давности. Напомним правила исчисления этого срока. Как известно, гражданским законодательством установлен общий срок исковой давности — три года. Его течение начинается со дня, когда кредитор узнал или должен был узнать о нарушении своего права.

Если в договоре указан срок исполнения обязательства, то срок исковой давности начинает течь со дня, следующего за днем исполнения. В случае отсутствия срока исполнения, установленного договором, течение исковой давности начинается с момента, когда у кредитора возникает право предъявить требование об исполнении обязательства (ст.

200 ГК РФ).

Срок исковой давности в определенных случаях прерывается предъявлением иска в суд, а также действиями должника, свидетельствующими о признании долга (признание претензии, частичная уплата долга, уплата процентов по основному долгу, требование о проведении зачета, обращение к кредитору с просьбой об отсрочке платежа и др.). После перерыва течение срока исковой давности начинается заново (ст. 203 ГК РФ).

Обратите внимание, что акт сверки задолженности не признается судьями документом, на основании которого прерывается течение срока исковой давности. Такой вывод содержится в постановлении Президиума ВАС РФ от 25.01.2005 N 10584/04. Течение срока исковой давности может и приостанавливаться — такие случаи указаны в ст. 202 ГК РФ.

Нет списания — нет и дохода

В соответствии с налоговым законодательством суммы кредиторской задолженности, списанной в связи с истечением срока исковой давности или по другим основаниям, признаются внереализационным доходом фирмы (п.

18 ст. 250 НК РФ). Доходом не признается кредиторская задолженность компании перед бюджетом, списанная или уменьшенная в соответствии с законодательством РФ или по решению Правительства РФ (подп. 21 п. 1 ст.

251 НК РФ).

Если организация вовремя не включит списанную кредиторскую задолженность в состав доходов для расчета налога на прибыль, то проверяющие попытаются доначислить налог на прибыль, пени за его несвоевременную уплату и штрафы. Они расценят действия фирмы (а вернее — бездействие) как сокрытие внереализационных доходов.

https://www.youtube.com/watch?v=KYAC8s-gDNM

Но следует помнить, что списанию просроченной кредиторской задолженности предшествуют проведение инвентаризации, составление письменного обоснования и издание приказа руководителя. А само списание сопровождается соответствующими бухгалтерскими записями.

Бюджет казенное учреждение проводки списание кредиторской задолженности на забаланс

Счет 20 предназначен для учета сумм не предъявленных кредиторами требований, вытекающих из условий договора, контракта. Задолженность учреждения, не востребованная кредитором, принимается к забалансовому учету в сумме задолженности, списанной с балансового учета в течение срока исковой давности.

Согласно п. 371 Инструкции N 157н забалансовый счет 20

«Списанная задолженность, не востребованная кредитором»

предназначен для учета сумм не предъявленных кредиторами требований, вытекающих из условий договора, контракта, в том числе сумм кредиторской задолженности, не подтвержденных по результатам инвентаризации кредитором.

Из текста Инструкции № 157н неясно, подлежит ли учету списанная кредиторская задолженность по истечении срока исковой давности. Если иное не установлено законом, течение срока исковой

Нюансы списания дебиторской задолженности в казенном учреждении

По результатам проведения годовой инвентаризации в казенном учреждении, относящемся к структуре МВД, выявлена дебиторская задолженность, числящаяся на балансе учреждения более года.

В соответствии с п. 1 и 2 ст. 8 ГК РФ гражданские права возникают, в частности, из договоров, предусмотренных законом, и из договоров, хотя и не предусмотренных законом, но не противоречащих ему. Например, в силу ст.

454 ГК РФ по договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену).

Проводки по списанию кредиторской задолженности в бюджетном учреждении: с истекшим сроком исковой давности прошлых лет как списать инвентаризация невостребованной

» » Конец года – время инвентаризаций обязательств и сверок, в том числе по кредиторке.

Смотрите, как считать срок исковой давности по кредиторской задолженности, счета учета и проводки списания кредиторской задолженности.

Полезный материал в статье Списание кредиторской задолженности: бухгалтерские проводки Скачать проводки Определение кредиторской задолженности – это обязательства организации по оплате полученных товаров, работ, услуг, по расчетам с бюджетом и персоналом, а также по поставкам товаров (работ, услуг) в счет авансов, полученных от контрагентов.

Кредиторская задолженность складывается по принятым обязательствам в отношении: контрагентов, которые поставили товары, работы или услуги, но не получили оплату; арендодателей – за арендуемое имущество; работников – по заработной плате и иным выплатам, начисление которых произошло, а перечисление – нет;

Списание безнадежной дебиторской задолженности в казенном учреждении

Казенное учреждение должно своевременно списывать безнадежную задолженность в бюджетном учете.

Действующим законодательством не установлен порядок действий при списании задолженности с бухгалтерского учета.

Поэтому учреждению следует установить такой порядок самостоятельно в своей учетной политике. В этом вам поможет статья. Дебиторская задолженность возникает, к примеру, в следующих случаях:

- если сотрудник не отчитался по суммам, полученным под отчет.

- если контрагент, получивший предоплату, не отгрузил учреждению оплаченные товары (работы, услуги);

- если учреждение не выполнило перед контрагентом свои обязательства по поставке товаров (выполнению работ, оказанию услуг, передаче имущественных прав);

Как списать безнадежную дебиторскую задолженность T1M23S Списание безнадежной дебиторской задолженности Согласно пункту 339 Инструкции № 157н в учете дебиторскую задолженность нужно списать отдельно по каждому обязательству:

Списание кредиторской задолженности

Согласно п.

150 инструкции от 16.12.2010 № 174н О боснование данной позиции приведено ниже в материалах Системы Главбух версия для бюджетных, казенных и автономных учреждений Депонированную зарплату сотрудник вправе получить в течение срока исковой давности. После окончания этого срока невостребованную задолженность учреждения можно списать.

https://www.youtube.com/watch?v=U71PggmtMt0

Такой порядок следует из положений приложения 1 к , Инструкции № 174н, Инструкции № 183н.

Депонированная зарплата представляет собой кредиторскую задолженность учреждения перед сотрудником.

Учет просроченной кредиторской задолженности свыше трех лет

Размер невостребованной кредиторской задолженности определите по результатам инвентаризации и отразите в инвентаризационной описи расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф.

0504089). Решение о списании задолженности принимает руководитель учреждения (путем издания приказа) на основании заключения инвентаризационной комиссии.

Списанные с балансового учета суммы задолженности нужно отразить на забалансовом счете 20 «Задолженность, не востребованная кредиторами». Но не всегда.

Не отражайте за балансом задолженность перед кредиторами, когда организация-кредитор ликвидирована или умер гражданин (сотрудник), о чем есть подтверждающие документы, а также отсутствуют требования со стороны их правопреемников (наследников).

Срок исковой давности Какой срок исковой давности действует для взыскания задолженности Общий срок исковой давности составляет три года (ст. 196 ГК РФ).

Списание кредиторской задолженности в бюджетном учреждении в 2021 году

» » Вернуться назад на Кредиторская задолженность – это полученные обязательства: материальные, а так же иные активы, подлежащие обмену за работы, которые выполнены, или услуги, которые оказаны.

К текущей задолженности относится та, срок погашения которой не превышает прописанные договором сроки или не выше 3 лет.

Как списать долги кредиторов и дебиторов в бюджетных учреждениях

Как и в любом другом предприятии, бюджетные учреждения тоже составляют бухгалтерский баланс, куда вносят информацию по ДЗ и КЗ.

Со временем у обоих видов задолженностей может истечь срок давности, после чего их нужно будет списать. Но делать это нужно правильно.

Существуют определенные правила, по которым проводится списание дебиторской и кредиторской задолженности в бюджетном учреждении.

Что входит в ДЗ и КЗ

Согласно действующему законодательству инвентаризация дебиторки и кредиторки должна осуществляться один раз в год, по результатам которой составляется отчет. При этом не запрещается производить дополнительные проверки, организованные руководством предприятия или бухгалтерским отделом.

Примером внеплановых проверок могут быть:

- Сверка ДЗ и КЗ по контрагентам или периодам задолженности.

- Подписание актов инвентаризации с партнерами, которое зачастую производится один раз в квартал.

- Уточнение данных по кредитору или должнику (его существование, юридический адрес, контакты, реквизиты и т. д.).

В бухгалтерском балансе возможно образование следующих видов просроченных ДЗ или КЗ:

- Расчет с покупателем или поставщиком за определенные услуги или продукцию.

- Авансы и предоплаты.

- Превышение или недовыплата з/п сотрудникам.

- Выданные или полученные займы.

- Компенсация ущерба и т. д.

Если должник не погасил всю сумму, положенную организации, вовремя, то ДЗ может стать просроченной. Кредиторка и дебиторка с истекшим сроком давности зачастую становятся безнадежными, то есть получить средства невозможно. Именно в этом случае производится списание всех видов задолженностей. Однако действовать нужно в соответствии с существующими правилами и порядком.

Списанию подлежат задолженности, вернуть которые не предоставляется возможным

Основания для списания

Согласно ГК РФ существует несколько причин считать задолженность безнадежной:

- Если срок исковой давности истекает или уже подошел к концу.

- Невозможность исполнения обязательств по займу.

- По результатам акта, составленного соответствующими государственными органами.

- Смерть должника.

- Ликвидация юрлица.

Эти причины являются основаниями для списания кредиторской или дебиторской задолженностей. Также в расчет берутся события, которые не зависят от сторон (природные катаклизмы, войны, эпидемии и т. д.).

Чтобы использовать это в качестве основания, нужно документально подтвердить, что чрезвычайное происшествие имело место быть.

Для этого подойдут сводки из метеослужбы, справки, взятые в МЧС или военное положение в стране и регионе.

https://www.youtube.com/watch?v=lYPmP7QW3kc

Если кредитор или дебитор подал в суд, чтобы вернуть долг, то полученный исполнительный лист передается в ФССП. Далее приставы действуют в рамках закона, производят арест счетов, опись имущества и т. д.

Срок исковой давности

В соответствии с действующим на 2021 г. российским законодательством общая длительность этого показателя равна трем годам. Это прописано в ст. 196 ГК РФ. Исчисление этого периода начинается с момента, когда пострадавшее лицо узнало о нарушении своих прав.

Некоторые сложности могут возникнуть, если по договору, подписанному обеими сторонами, не предусмотрено истечение срока исполнения долговых обязательств. В таком случае, чтобы востребовать свои деньги, будет не более 30 суток. Поэтому действовать нужно незамедлительно, иначе вы можете потерять свою возможность на получение долга или его списание.

Основанием для списания служит истечение срока исковой давности

Изменять правила и сроки исчисления давности нельзя даже при обоюдном согласии сторон, поскольку они регламентируются Гражданским Кодексом РФ. Прерывание этого периода давности приводит к тому, что задолженность не получится списать со счета. Это возможно в следующих случаях:

- Если подано исковое ходатайство в суд.

- Если должник признает свои обязательства.

Прерывание срока давности возможно многократно, когда производятся определенные законодательством действия, способствующие этому.

Существуют и другие причины, по которым течение срока давности может прерываться. После устранения проблемы или разрешения вопроса, отсчет начинается по-новому.

Если спустя какое-то время он снова будет прерван, то цифра обнуляется. Таким образом, процесс может довольно сильно затянуться.

Просроченная ДЗ и КЗ

В первую очередь производится инвентаризация, сведения по которой вносятся в документы по бухучету. Комиссия, осуществляющая эту процедуру, обязана установить следующее:

- Верность всех расчетов, произведенных банками, финансовыми предприятиями, контрагентами и т. д.

- Правильность задолженностей, возникших в ходе хищений и недостач. Причем они должны быть обоснованными.

- Соответствие дебиторской и кредиторской задолженностей с реальным положением вещей. Обоснование тоже должно быть.

Полученную информацию отражают в описи, которую составляют по результатам произведенной проверки. Документ должен быть составлен правильно, а вся указанная в нем информация достоверной и соответствовать действительности.

Списание любых задолженностей производится по каждому отдельно взятому долгу, в соответствии с итогом инвентаризации, а также письменного указа руководителя компании. Если есть все основания, то бухгалтер производит списание невостребованной кредиторской или дебиторской задолженности в бюджетном учете.

Для любого предприятия, бюджетного или коммерческого, такой исход является довольно выгодным, поскольку должник может избавиться от своих обязательств. Для кредитора данная процедура тоже может быть полезной, поскольку избавляет от ненужной бюрократии.

Однако все индивидуально, и каждая, отдельно взятая, ситуация сильно отличается от другой.

Просроченная задолженность должна быть списана

Иногда происходит возникновение скрытой кредиторской задолженности в бюджетных учреждениях. Это происходит чаще всего из-за распространенной системы оплаты приобретения продукции или услуг с внесением предоплаты. Чтобы ее выявить, необходимо произвести анализ всех расходов и доходов организации.

Ключевой особенностью, относящейся к списанию задолженностей в БУ, является вынесение суммы за пределы основного ББ. Забалансовые счета работают приблизительно по такому же принципу, как и другие. То есть материальные поступления отражаются в дебете, а изъятия денежных средств из бюджета – по кредиту. Никаких корреспонденций нет.

Система учета довольно упрощенная в сравнении с аналогичной у коммерческих предприятий. Имеются определенные особенности и нюансы, затрудняющие отслеживание поступлений и списаний.

Поэтому заниматься ведением отчетной документации должны только специалисты, а не дилетанты.

Причем государственных учреждений это касается в первую очередь, поскольку они используют для осуществления своей деятельности средства, поступающие из бюджета.

Проводки при списании ДЗ и КЗ

Эта операция осуществляется, только если комиссия принимает решение, по которому нужно произвести соответствующую процедуру. Все показатели по просрочке указываются на счету 0.401.10.173. Он используется во всех случаях, когда приходится списывать кредиторку или дебиторку в казенном учреждении. В регламенте при этом указываются различные пункты:

- 150 (инструкция 174н);

- 178 (инст. 183н);

- 167 (162н).

Невостребованная КЗ списывается с забаланса, когда произведена инвентаризация и подписан акт по контролю бухгалтерского учета. Это отличие от аналогичной процедуры, производимой в коммерческих предприятиях, очень важно. Ведь весь порядок действий из-за этого меняется, а проводки совершенно иные.

https://www.youtube.com/watch?v=56VgzsuMPYE

В бухучете списание задолженностей сопровождается проводками

При этом делаются следующие записи:

Списание кредиторской задолженности бюджет проводки | Эра права

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Списание кредиторской задолженности бюджет проводки». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Списание просроченной кредиторской задолженности прошлых лет осуществляется только после проведения инвентаризации. Ее размер также определяется по результатам инвентаризации и может быть внесен в доходную часть на основании приказа руководителя организации.

Эту разницу включают в прочие расходы и увеличивают кредиторскую задолженность. В дальнейшем вексель может быть предъявлен к оплате не только поставщиком, но и любым лицом (по передаточной надписи – индоссаменту).

Списание кредиторской задолженности при ликвидации кредитора

Если в течение трех лет не произойдет востребование долга, тогда происходит списание кредиторской задолженности в бюджетном учреждении с истекшим сроком исковой давности. Долг, невостребованный кредиторами, может представлять собой суммы не предъявленных кредиторами требований, вытекающих из условий договора, в т.ч.

С какого момента рассчитывается срок? Порядок зависит от того, определен срок исполнения долгов или нет (стат.

При этом безнадежными долгами (долгами, нереальными ко взысканию) признаются долги, по которым истек установленный срок исковой давности .

ООО «Дельта» свои финансовые обязательства не выполнила. На протяжении 3-х лет ЗАО «Омега» не подавала судебных исков о взыскании долгов с ООО «Дельта». Срок истечения исковой давности рассчитывается через три года следующим днем после обнаружения нарушения обязательств, т.е. 26 февраля 2015.

Списание кредиторской задолженности с истекшим сроком давности – ответственная задача для бухгалтера, поскольку такая операция с высокой долей вероятности привлечет внимание налоговых органов при проведении проверки.

Поэтому, чтобы обезопасить организацию от возможных доначислений, важно четко понимать, как, когда именно и с помощью каких документов необходимо списывать задолженность прошлых лет.

Для того чтобы вести бухгалтерский учет и налоговые отчетности правильно, необходимо верно исчислять данный срок, грамотно опираясь на действующее гражданское законодательство. В действующем налоговом законодательстве существует такое понятие, как безнадежные долги, то есть финансовые обязательства, выполнение которых по каким-либо причинам стало невозможным.

По результатам инвентаризации формируется акт инвентаризации расчетов с кредиторами (форма № ИНВ-17), который содержит информацию о размерах совокупной, а не только «просроченной» кредиторской задолженности.

Кредиторская задолженность представляет собой обязательства контрагента перед поставщиком. Неисполнение обязательств карается по закону, ответственность определяет статья №177 УК РФ. Во избежание неприятных последствий необходимо вовремя проводить списание кредиторских долгов со счёта.

В ст. 200 ГК РФ закреплен порядок определения даты, от которой следует отсчитывать срок давности по обязательствам. Если исполнитель по договору обязуется исполнить возложенное на него обязательство в течение конкретного периода времени (до наступления какой-либо даты), то отсчитывать срок давности следует с даты окончания такого периода.

Списание просроченной кредиторской задолженности проводки бюджет

Если обязательство не предусматривает срок его исполнения и не содержит условий, позволяющих определить этот срок, оно должно быть исполнено в разумный срок после возникновения.

https://www.youtube.com/watch?v=6nsW55EYq_M

Следует понимать, что просроченными именуют те долги, по которым истёк срок давности кредиторской задолженности. Подробнее о том, какая кредиторская задолженность считается просроченной, читайте здесь.

По результатам инвентаризации расчетов, проведенной 30.10.

2013, руководителем Фирмы «А» был издан приказ о необходимости списания кредиторской задолженности, основанием послужило истечение срока исковой давности.

Обязательному списанию подлежит вся просроченная кредиторская задолженность. Любые долги подобного рода, которые подлежат аннулированию, переходят в категорию нереальных для взыскания.

Однако КЗ, на которую кредитор так и не предъявил свои права, по истечении установленного законом срока признается «просроченной», т. е. такую КЗ следует списать и включить в состав доходов.

Срок исковой давности требуется считать по каждому обязательству в отдельности. Если у организации есть долг перед одним контрагентом, но по разным договорам, то срок давности каждого обязательства по соответствующему договору будет определяться по отдельности.

Если не проведена инвентаризация и акт, в котором фиксируется истечение сроков исковой давности не составлен, а также приказ о списании руководителем не издавался, то это является фактом нарушения правил бухгалтерского учета. В такой ситуации признание долгов перед кредиторами безнадежными не может быть осуществлено, следовательно, включать их в доходы организация не имеет права.

По закону кредитору (перед которым у организации есть просроченный долг) отводится некоторое время, в течение которого он может востребовать долг по иску.

Приостановление срока исковой давности возможно, в случае подписания акта сверки, либо частичного погашения задолженности.

В то же время учреждение может являться должником по отношению к другим учреждениям, организациям и физическим лицам, то есть в его учете может числиться кредиторская задолженность: перед поставщиками за поставленные материальные ценности в случае ликвидации организаций-поставщиков, невостребованные суммы депонентов и др.

Обязательство, не исполненное в разумный срок, а равно обязательство, срок исполнения которого определен моментом востребования, должник обязан исполнить в семидневный срок со дня предъявления кредитором требования о его исполнении, если обязанность исполнения в другой срок не вытекает из закона, иных правовых актов, условий обязательства, обычаев делового оборота или существа обязательства.

На рисунке ниже в инфографике рассмотрены виды кредиторской задолженности, сроки исковой давности, факторы прерывания срока и документы необходимы для списания задолженности.

В такой ситуации данные учета организации не обязаны быть одинаковыми с информацией контрагентов. Потому при проведении инвентаризации формирование и сверка акта с контрагентами не обязательна.

Учет кредиторской задолженности. Счета

По результатам инвентаризации при наличии необходимых документов и в соответствии с законодательством кредиторскую задолженность можно списать. Но прежде нужно определить, прошел ли срок исковой давности. Если долг не востребован, то при составлении приказа и других документов нужно указать срок возникновения долгового обязательства.

На конец отчетного года материалы оплачены не были. По строке 1520 баланса «Астры» нужно указать сумму задолженности перед поставщиком в размере 118 000 руб.

Отчисление срока начинается с того момента, когда заканчивается действие нарушенного договора, далее займодатель узнаёт о том, что контрагент не выполнил свои долговые обязательства перед ним.

КЗ отражается на следующих счетах: 60, 62 (в случае, если получена предоплата), 68, 69, 70, 71, 73, 75, 76 или 66, 67 (если КЗ возникла по займам и кредитам).

Если свою КЗ организация не погасила в течение времени, установленного законодательством или договором, то такой долг называют просроченным.

Внимание! Производя списание кредиторской задолженности при ликвидации кредитора, следует обязательно проанализировать наличие налогов, связанных с ней, на счетах «19» и «76», чтобы списать их вместе со снятием с учета долговой суммы.

https://www.youtube.com/watch?v=wYz00Cxgrvk

Стоимость реализованной продукции, но за которую не была произведена оплата, в разделе расходов не отображается.

Кредиторская задолженность прекращается в случае исполнения обязательства либо списана как невостребованная.

Списание кредиторской задолженности бюджетный учет

Важный момент: если условиями договора между сторонами предусмотрена оплата обязательства частями, то оплата должником одной из частей не значит, что по остальным платежам срок давности будет прерван.