Договор займа с частным кредитором — это письменное соглашение между займодавцем и заемщиком, в котором первая сторона обязуется передать денежные средства второй стороне, а последний обязуется выплатить основную часть заемных средств вместе с начисленными процентами через определенный срок. Ниже представлен образец договора займа между физическими лицами и его подробное описание. Образец можете скачать в конце статьи.

Если вы знаете как получить займ от частного кредитора, можно оформлять соответствующий договор.

Договор займа с частным кредитором может быть заключен в письменной форме, если общая сумма заемных средств превышает 1000 рублей. Если сумма меньше, то деньги могут одалживаться в устной форме.

В соответствии со ст.808 ч.

2 ГК РФ, договор может быть заключен в виде обмена документами с помощью почтовой, телефонной или электронной связи, позволяющей установить, что договор отправляется от одной из заинтересованных сторон.

- Зачем нужен договор займа

- Что включает в себя договор займа

- Данные о заемщике и займодавце (кредиторе)

- Предмет займа

- Проценты

- Условия выдачи и порядок возврата денег

- Срок полного погашения долга

- Досрочное погашение

- Сумма возврата

- Штрафные санкции при не возврате займа

- Расписка

- Прочее

- Заверка договора нотариусом

- Займ между физическими лицами денег и как его формить по закону | Суворов Групп

- Что очень важно

- Виды займов: Процентный и беспроцентный

- Расширенная классификация:

- Что должно быть определено физическими лицами в документе

- Нотариальное оформление

- Займы в валюте — расчеты и предмет

- Случаи недостаточно конкретного указания цели денежного займа

- Риск при согласовании условия о сроке возврата суммы займа

- Возврат займа зачетом другого обязательства

- Оформление права собственности на долю в имуществе

- Договор займа между физическими лицами

- Договор займа — понятие

- Как оформляется договор?

- Условия договора

- Ответственность за нарушение условий договора?

- Порядок расчета и уплаты процентов

- Изменение и досрочное расторжение договора займа

- Порядок расторжения

- Как заполнить договор займа между физ. лицами?

- Заключение

- Договор займа между физическими лицами — Договор займа денег

- 1. Предмет договора

- 2. Порядок расчёта и уплаты процентов

- 3. Ответственность сторон

- 4. Форс-мажор

- 5. РАЗРЕШЕНИЕ СПОРОВ

- 6. Изменение и досрочное расторжение договора

- 7. Заключительные положения

- 8. Реквизиты и подписи сторон

- Срок действия договора займа — возврата займа

- Между физическими лицами

- Между юридическими лицами

- Что говорится ГК РФ

- В чем различие срока действия и срока возврата займа

- Продление договора

- : Корректировка параметров займов

Зачем нужен договор займа

При возникновении спорных ситуаций или несоблюдении обязательств, одна из сторон конфликта может сослаться на договор займа между физическими лицами, как на подтверждение сделки и ее условий. А расписка подтвердит факт выдачи денежных средств заимодавцем конкретному человеку, если возникнут спорные ситуации.

Что включает в себя договор займа

Поскольку законодательством не было установлено типового договора займа денежных средств между физическими лицами, то такой документ составляется индивидуально, в зависимости от обговоренных условий. Однако есть некоторые обязательные пункты, которые должны быть в любом договоре займа между физическими лицами.

Данные о заемщике и займодавце (кредиторе)

Обязательно нужно прописать ФИО, паспортные данные (серия и номер), адрес прописки и место фактического проживания, если они различаются.

Предмет займа

Указывается точная сумма прописью и цифрами.

Проценты

Если в договоре займа не указана конкретная процентная ставка, в соответствии с п.1 ст. 809 ГК РФ, кредитор вправе получать от заемщика проценты в размере, который определяется ставкой рефинансирования по месту жительства займодавца. Если договор предполагает выдачу беспроцентного займа, это условие необходимо прописать, в противном случае снова вступит в силу п.1 ст. 809 ГК РФ.

Ставка может быть и не прописана. В этом случае придется считать самому. Иногда пишут просто сумму которую берут и сумму к возврату через определенный промежуток времени

Условия выдачи и порядок возврата денег

Исходя из договоренностей сторон, устанавливаются условия выдачи и порядок возврата долга. Если стороны договорились о единовременном погашении займа, нужно указать конкретную дату и общую сумму к возврату.

Если же договоренность предусматривает заем в виде рассрочки, с еженедельным, ежемесячным или другим типом возврата, нужно прописать конкретную дату и сумму очередного платежа. Лучше составить график платежей в виде приложения к основному договору.

Обязательно нужно прописать, как и где будет осуществляться передача денежных средств займодавцу:

- Наличными при личной встрече

- Переводом на банковский счет или карту кредитора

- Другими способами(Денежные переводы контакт, друг передаст, положить на киви кошелек)

Срок полного погашения долга

Помните, что срок окончания договора и срок полного погашения займа — это абсолютно разные вещи. Если договор имеет срок действия, это абсолютно не значит, что заемщик обязан вернуть долг в тот же день.

Деньги возвращаются в срок возврата, который прописывается в договоре. Если конкретные сроки не были прописаны, то заемщик автоматически обязуется вернуть деньги в течение 30 дней после требования займодавца о возврате.

Поэтому лучше заранее обговорить и прописать точную дату возврата.

Досрочное погашение

В соответствии с п.2 ст. 810 ГК РФ, займ можно вернуть досрочно, даже если такого условия нет в договоре. Чтобы воспользоваться этой возможностью, заемщик должен предупредить кредитора о своем желании досрочно погасить займ не позднее, чем за 30 дней до предполагаемой возврата.

Сумма возврата

Итоговая сумма, которую заемщик обязуется вернуть.

Штрафные санкции при не возврате займа

Обычно, это условие вносит кредитор при оформлении договора займа. В качестве штрафных санкций могут выступать единовременные выплаты за задержки платежей или начисление штрафных процентов за каждый день просрочки. Эти условия обговариваются индивидуально.

Расписка

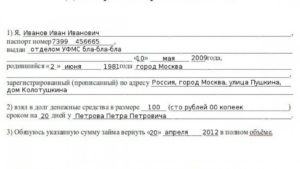

Расписка оформляется от лица заемщика. Здесь прописывается, что деньги переданы кредитором и получены заемщиком, указывается точная сумма прописью и цифрами, дата получения средств и подписи обеих сторон с расшифровкой. Также в расписке могут быть указаны паспортные данные сторон.

Прочее

Если не хотите проблем, то нужно обязательно обговорить — где решаются все проблемы в случае их появления

Должна быть фраза — все разногласия и претензии решаются в Первом Арбитражном третейском Суде(Адрес суда)

Заверка договора нотариусом

По законодательству РФ, договор займа между частным кредитором и заемщиком не обязательно заверять у нотариуса. В независимости от этого, он будет считаться действительным, при условии расписки о получении средств.

Однако многие эксперты советуют прибегнуть к услугам нотариуса и заверить договор в 3-х экземплярах, по одному для обеих сторон, а третий остается у нотариуса. Передачу денег лучше произвести в присутствии свидетелей.

Помните, что договор считается вступившим в силу только с момента передачи денежных средств заемщику. Договор не считается заключенным, если он был подписан, но деньги не были выданы заемщику.

https://www.youtube.com/watch?v=cxan9h9yNnk

Образец беспроцентного договора займа — можно скачать, нажав правой кнопкой Сохранить как..

Другой образец можно скачать по ссылке — Договор займа

Займ между физическими лицами денег и как его формить по закону | Суворов Групп

Согласно ч. 1 ст. 808 ГК РФ договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда (10 000 руб), а в случае, когда займодавцем является юридическое лицо, — независимо от суммы.

Что очень важно

- В договоре займа обязательно должна быть указана его сумма — без этого договор считается незаключенным.

- Нужно оформить еще и документ о передаче займа, иначе заемщик может оспорить заем по безденежности (п. 1 ст. 812 ГК РФ).

Оформление передачи денег зависит от того, передаете вы их наличными или в безналичном порядке.

- При этом необходимо помнить, что договор считается заключенным не с момента его подписания, а с момента фактической передачи денег.

Виды займов: Процентный и беспроцентный

Заем между физическими лицами может быть:

- процентным;

- беспроцентным на суммы не более 100 000 руб.

Если заем предполагается процентным, в договоре следует указать размер процентов (процентную ставку). Если этого не сделать, то проценты будут рассчитываться исходя из ключевой ставки Банка России, действовавшей в соответствующие периоды (п. 1 ст. 809 ГК РФ).

Если заем предполагается беспроцентным, это необходимо прямо указать в договоре (например: «Заем является беспроцентным», «Проценты на сумму займа не начисляются»).

Кроме того, беспроцентным считается заем в сумме не более 100 000 руб., если договор не предусматривает начисления процентов и заключен начиная с 01.06.2021, в том числе индивидуальными предпринимателями (п.

4 ст. 809 ГК РФ; ч. 3 ст. 9 Закона № 212-ФЗ).

Расширенная классификация:

- с процентами,

- без процентов,

- с поручителем,

- с обеспечением,

- под залог недвижимости,

- и другие.

Что должно быть определено физическими лицами в документе

- ФИО и паспортные данные двух сторон, заключающих договор;

- Описание предмета договора, т.е.

— какая сумма предоставляется заемщику;

- Форма, в которой деньги передаются заёмщику (наличной суммой или по банковскому переводу);

- На какой срок, можно ли погасить долг досрочно, (число и год пишутся цифрами, месяц — словами).

В том случае, если дата возврата не указана, автоматически считается, что заёмщику отводится на возврат взятых средств 30 календарных дней;

- Есть ли залог и какой, порядок его оформления и передачи;

- Порядок расчета и уплаты процентов — какая установлена ставка, с какого дня начинается начисление процентов, когда нужно выплатить.

Если вы не можете самостоятельно определиться с %, разрешается использовать ставку рефинансирования Центробанка;

- Ответственность сторон — указываются пени (штраф) за просрочку платежа. Ориентироваться можно на Статью 811 Гражданского Кодекса РФ;

- Прописываются форс-мажоры, которые могут случиться и порядок разрешения споров.

Обязательно нужно указать, в течение какого периода времени одна сторона должна оповестить вторую о наступлении форс-мажорных обстоятельств;

- Разрешение споров. Конечно же, приоритетной считается возможность решения споров мирным путём путем направления друг другу претензий.

При этом вы сами определяете срок, который даётся для ответа на претензию. Помимо этого, должен быть установлен порядок обращения в суд в случае, когда нет возможности решить спор мирным путём, и вам нужно будет прибегнуть к помощи Арбитражного суда по месту жительства ответчика;

- Указываются контактные данные и реквизиты счета для перечисления денег;

- Подписи обеих сторон, дата.

Нотариальное оформление

Подобное оформление самое верное, так как при невозврате, вам не нужно обращаться в суд, нотариус имеет право поставить исполнительную надпись для обращения к судебным пристава.

https://www.youtube.com/watch?v=ceN2uySP3Mo

Исполнительная надпись совершается нотариусом для взыскания с должника денежных сумм или истребования с него имущества. По своей сути исполнительная надпись нотариуса — это распоряжение о взыскании в пользу кредитора суммы задолженности либо об истребовании имущества должника.

В соответствии с главой XVI ФЗ «Основы законодательства РФ о нотариате» (статья 89) исполнительные надписи совершаются на долговых документах.

Если залогодатель не исполняет обязательства по соглашению об обращении взыскания на заложенное имущество во внесудебном порядке, исполнительная надпись совершается на договоре о залоге или на закладной.

Но есть минус нотариального заверения, это дополнительные затраты.

Например, за удостоверение договора займа, предмет которого оценен в 1 000 000 рублей, уплачивается 0,5% от указанной суммы и плата за выполнение ПТХ.

Займы в валюте — расчеты и предмет

Расчеты между гражданами РФ в иностранной валюте запрещены (за рядом определенных законом исключений) (ст. 140 ГК РФ; ч. 1 ст. 9 Закона от 10.12.2003 № 173-ФЗ). Если договор займа содержит условие о расчетах в иностранной валюте, такое условие будет признано недействительным.

Если предметом займа является иностранная валюта, то в договоре необходимо указать, что сумма займа передается заемщику и подлежит возврату заимодавцу в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах.

Применяемый при этом курс пересчета валюты или условных денежных единиц в рубли стороны могут установить в договоре сами (п. п. 1, 2 ст. 317 ГК РФ; п. п. 27, 29 Постановления Пленума Верховного Суда РФ от 22.11.2021 № 54).

На практике, как правило, в таких случаях применяется официальный курс валют Банка России.

Случаи недостаточно конкретного указания цели денежного займа

Если в договоре денежного займа указана недостаточно конкретная цель (например, «для использования в хозяйственной деятельности»), то условие о цели займа будет признано несогласованным, а договор займа — нецелевым.

Заимодавец, не согласный со способами использования заемных денег, не сможет потребовать от заемщика досрочно погасить заем и уплатить проценты по нему на основании п. 2 ст. 814 ГК РФ (в связи с нецелевым использованием суммы займа).

- Судебную практику, подтверждающую, что если цель использования заемных средств указана неконкретно, то кредитор не может потребовать досрочного возврата суммы займа на основании п. 2 ст. 814 ГК РФ (в связи с ее нецелевым использованием).

Риск при согласовании условия о сроке возврата суммы займа

Если договором установлен срок возврата займа, заимодавец не сможет потребовать от добросовестного заемщика возврата займа до наступления (истечения) указанного срока.

Для предотвращения негативных последствий следует учитывать, что в соответствии с абз. 2 п. 1 ст. 810 ГК РФ заемщик обязан вернуть заимодавцу денежную сумму, равную полученной, в течение 30 дней после предъявления заимодавцем соответствующего требования.

Данный порядок возврата займа действует только в том случае, если договором денежного займа срок возврата не установлен либо определен моментом востребования. Таким образом, сумма займа должна быть возвращена заемщиком по требованию заимодавца, если срок возврата не согласован либо определен моментом востребования. О согласовании такого условия см. п. 5.1.

2 «Определение срока возврата суммы займа моментом востребования» Рекомендаций по заключению договора денежного займа.

Возврат займа зачетом другого обязательства

Условие о возврате суммы займа зачетом другого обязательства суд, руководствуясь ст. ст. 166 и 168 ГК РФ, может признать недействительным как противоречащее ст. 807 ГК РФ.

Это связано с тем, что согласно ст. 807 ГК РФ заемщик, получивший денежный заем, обязан возвратить заимодавцу такую же сумму денег. Зачет встречного обязательства в счет погашения денежного займа правила ст.

1 гл. 42 ГК РФ не предусматривают.

https://www.youtube.com/watch?v=Tzh2WZ_lIjk

В отношении договоров займа, заключенных до 1 сентября 2013 г., условие о возврате суммы займа зачетом другого обязательства будет являться ничтожным на основании ст. 168 ГК РФ, действовавшей в редакции до вступления в силу Федерального закона от 07.05.2013 № 100-ФЗ.

Оформление права собственности на долю в имуществе

Условие о возврате суммы займа путем оформления права собственности на долю в имуществе суд может признать противоречащим закону. Это связано с тем, что согласно ст.

807 ГК РФ заемщик, получивший денежный заем, обязан возвратить заимодавцу такую же сумму денег. Возврат займа в виде предоставления имущественных прав не предусмотрен правилами п. 1 гл.

42 ГК РФ и противоречит существу правоотношений, возникающих из договора займа.

В отношении договоров займа, заключенных до 1 сентября 2013 г., условие о возврате займа путем оформления права собственности на долю в имуществе будет являться ничтожным на основании ст. 168 ГК РФ, действовавшей в редакции до вступления в силу ФЗ от 07.05.2013 № 100-ФЗ.

Договор займа между физическими лицами

Автор статьи

Юсупова Александра Сергеевна

Кандидат экономических наук, эксперт сайта.

Очень часто граждане сталкиваются с финансовыми трудностями и необходимостью максимально быстро найти определенную денежную сумму. Одни обращаются с этой проблемой в банковское учреждение, другие — в микрофинансовые компании, третьи — к друзьям и знакомым.

В любом случае это действие должно быть соответствующим образом оформлено. В этой связи особую актуальность приобретает рассмотрение договора займа между физическими лицами, заключенного в надлежащем порядке, и его существенных условий.

Договор займа — понятие

Легальное определение понятия «договор займа» содержится в действующем гражданском законодательстве.

Согласно статье 807 Гражданского кодекса РФ договор займа представляет собой соглашение, по которому одна сторона передает в собственность другой стороне денежные средства, определенные вещи или ценные бумаги, а получатель обязуется возвратить ту сумму (равное количество полученных вещей и соответствующего качества, аналогичных ценных бумаг).

Как следует из представленного определения, сторонами договора займа выступают:

- займодатель — лицо, передающее деньги, вещи или ценные бумаги;

- заемщик — лицо, которое берет деньги, вещи или ценные бумаги на условиях платности и возвратности.

Предметом договора физических лиц выступают деньги, вещи и ценные бумаги. Кроме этого, пунктом 2 статьи 807 установлена возможность использовать в качестве предмета займа валюты других государств и валютных ценностей.

Надо сказать, что договор займа является своеобразной гарантией того, что заемщик вернет полученное в том же количестве и в надлежащем виде.

Анализируемый вид соглашения относится к двусторонней сделке, поскольку ее заключение порождает у обеих сторон как права, так и обязанности (у займодателя требовать возврата средств с процентами, а у заемщика получить средства, вещи или ценные бумаги в установленном размере и надлежащего качества и внести в срок сумму займа с процентами за его использование).

Как оформляется договор?

В законе имеется прямое указание на то, что договор займа, заключаемый между физическими лицами, обладает простой письменной формой и не требует нотариального удостоверения. Это правило действует для тех случаев, когда сумма займа больше 10 000 рублей.

Во всех иных случаях соглашение между гражданами может быть заключено в устной форме. Подтверждающим фактом заключения такого соглашения является расписка, выданная заемщиком. Данная бумага удостоверяет передачу займодавцем конкретной суммы денег либо вещей определенного рода и количества.

https://www.youtube.com/watch?v=24o5V4IWuJc

Во избежание возможных проблем в содержании расписки целесообразно указать личные данные займодателя и заемщика, в том числе фамилию, имя, отчество полностью, дату рождения, серию и номер паспорта, кем выдан, место проживания и адрес регистрации. Важное значение имеет информация о том, какая сумма передается с указанием процентной ставки.

Рекомендуем обратить внимание тем, кто дает займ в валюте. Чтобы обезопасить себя от возможных материальных потерь в будущем укажите курс валюты, по которому должник будет возвращать взятую сумму.

Помимо этого, в расписке должен быть в обязательном порядке прописан срок, когда заемщик должен возвратить полученные средства. Лучше всего, если будет указана конкретная дата.

Отметим, что договор займа считается заключенным и обладает юридической силой с того момента, как будет передан предмет займа, а именно деньги, конкретные вещи либо ценные бумаги. Данный факт имеет принципиальное значение при уплате процентов.

Поэтому лучше зафиксировать факт передачи либо в договоре (расписке), либо в дополнительно составленном акте приемки-передачи.

Условия договора

В договоре займа описывается субъектный состав и ключевые условия, освещаемые с обоюдного согласия сторон, а именно:

- объект займа, которым выступают денежные средства, вещи либо ценные бумаги;

- срок возврата предусматривается договором либо возвращен не позднее 30 дней с момента предъявления займодавцем соответствующего требования (это касается случаев, когда срок не оговорен и установлен договором либо обозначен моментом востребования);

- проценты (размер процентов устанавливается по соглашению сторон либо если данное условие отсутствует рассчитывается на основе ключевой ставки Банка России (с 17 сентября 2021 г. размер ключевой ставки составляет 7,5%);

- метод обеспечения возврата долговых обязательств;

- способ погашения (проценты за пользование займом выплачиваются каждый месяц в течении всего срока, если договором не установлено иное).

Обратите внимание, договор займа считается беспроцентным в том случае, если соглашение заключено между физическими лицами на сумму менее 100 000 рублей либо если займодавец передает вещи, определенные родовыми признаками.

Заем может быть возвращен до истечения срока займа, указанного в договоре. Только для этого займодавец должен дать свое согласие путем внесения в договор соответствующего условия на этапе его составления.

Заем будет считаться возвращенным полностью в момент передачи его займодавцу. Если долг возвращается в безналичной форме, то заем считается возвращенным в момент поступления денег в банковское учреждение.

Ответственность за нарушение условий договора?

Если заемщик нарушил условия договора, то займодавец имеет полное право требовать начисления процентов на оставшуюся сумму долга. При этом размер процентов устанавливается договором. Если же данный пункт не прописан в содержании, то размер определяется на основе ключевой ставки Банка России (с 17 сентября 2021 г. — 7,5%).

Для тех случаев, когда договором предусмотрен возврат займа в рассрочку, и заемщик нарушил установленные сроки возврата долга, то займодавец имеет право потребовать возврата оставшейся суммы и процентов досрочно.

Порядок расчета и уплаты процентов

Размер процентов устанавливается в договоре. При этом применяется ставка в виде фиксированной величины либо величина которой может изменяться. Это зависит от изменения переменной величины, либо иным путем, позволяющим определить надлежащий размер процентов на момент их уплаты.

В законе установлено, что если размер процентов превышает более чем в 2 раза те, которые взимаются в аналогичных случаях, могут быть признаны чрезмерно обременительными для должника. В этом случае их размер может быть сокращен в судебном порядке.

Проценты начисляются на сумму, переданную в пользование заемщику. Если заемщик уплачивает определенную сумму каждый месяц, то проценты насчитываются на оставшуюся сумму долга. Если долг не возвращен в срок, проценты продолжают начисляться вплоть до фактического погашения долга.

Изменение и досрочное расторжение договора займа

В практической деятельности достаточно часто возникают случаи, когда приходится расторгнуть договор займа между физическими лицами.

https://www.youtube.com/watch?v=0VFBcS0R780

В соответствии с действующим гражданским законодательством любой договор может быть расторгнут по соглашению сторон. Данное соглашение позволяет зафиксировать имеющиеся у сторон требования друг к другу, а также определить порядок их удовлетворения без вовлечения в эту процедуру судебных органов. Такой способ является самым простым и безболезненным для обеих сторон.

Новое соглашение должно иметь ту же форму, что и первоначальный договор.

Если же инициатором досрочного расторжения соглашения выступает одна сторона, то действие данного договора может прекратить только суд. Причем, как правило, основанием для расторжения является допущение со стороны заемщика серьезных нарушений его условий.

Среди наиболее распространенных нарушений можно выделить нарушение сроков внесения платежей, использование ресурсов, полученных в рамках целевого кредита, не по назначению и др. То есть любое из них влекут за собой причинение материального ущерба займодавцу.

Следует отметить, что при расторжении договора займа досрочно по причине невнесения платежа в установленный срок с заемщика могут быть взыскана сумма основного долга по займу, проценты по статье 809 Гражданского кодекса РФ, штрафы в виде процентов и неустойки.

Порядок расторжения

Порядок расторжения договора займа по инициативе займодавца достаточно прост. Он должен составить предложение о прекращении действия соглашения с указанием оснований и условий и направить его заемщику. Если отвечающая сторона отказывается расторгнуть договор либо в течении 30 дней не даст ответ, то займодавец может направить соответствующее заявление в суд с иском.

Как заполнить договор займа между физ. лицами?

Заполнение договора займа не требует специальных знаний и навыков. С этим справится любое лицо. Главное — нужно быть предельно внимательным дабы не допустить ошибки, которая может негативно отразиться на материальном состоянии.

В договоре займа потребуется заполнить пустые графы, в том числе:

- личные данные сторон;

- сумма займа;

- размер процентной ставки;

- дата погашения займа;

- ответственность сторон за несоблюдения условий договора;

- обязанности и права участников сделки.

Перед подписанием договора рекомендуем еще раз как можно тщательнее изучить все условия договора и проверить корректность внесенных данных.

Образец соглашения

добавить образец соглашения (это я сам сделаю)

Заключение

Таким образом, договор займа между физическими лицами представляет собой соглашение, где займодавец передает денежные средства, вещи либо ценные бумаги, другой стороне, а та, в свою очередь, обязуется выплатить всю сумму в установленный договором срок вместе с процентами.

Договор займа между физическими лицами — Договор займа денег

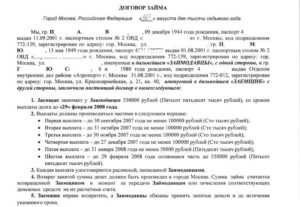

г. ____________________ «___» ______________ _______ г.

Гражданин ________________________________________, паспорт (серия, номер, выдан) _______ ______________ ________________________________________ ______________, проживающий по адресу ________________________________________, именуемый в дальнейшем «Займодавец», с одной стороны, и гражданин ________________________________________, паспорт (серия, номер, выдан) _______ ______________ ________________________________________ ______________, проживающий по адресу ________________________________________, именуемый в дальнейшем «Заёмщик», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1. Предмет договора

1.1. Займодавец передаёт в собственность Заёмщику денежные средства в размере ________________________________________ рублей (далее — Сумма займа), а Заёмщик обязуется вернуть Займодавцу Сумму займа и уплатить проценты на неё в сроки и в порядке, предусмотренные Договором.

1.2. Сумма займа передаётся наличными денежными средствами.

1.3. Сумма займа предоставляется на срок до «___»______________ _______ года.

1.4. Сумма займа считается возвращённой в момент внесения соответствующих денежных средств Заимодавцу.

1.5. Займодавец даёт согласие на досрочный возврат Суммы займа и процентов без дополнительного получения Заёмщиком письменного одобрения по этому поводу.

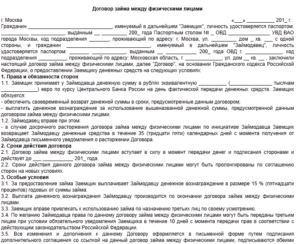

2. Порядок расчёта и уплаты процентов

2.1. За пользование Суммой займа Заёмщик выплачивает Займодавцу проценты из расчёта _______ процентов годовых.

2.2. Проценты начисляются со дня, следующего за днём предоставления Суммы займа (п. 1.2 Договора), до дня возврата Суммы займа (п. 1.4 Договора) включительно.

2.3. Проценты за пользование Суммой займа уплачиваются одновременно с возвратом Суммы займа.

3. Ответственность сторон

3.1. За несвоевременный возврат Суммы займа (п. 1.3 Договора займа) Займодавец вправе требовать с Заёмщика уплаты процентов в порядке, предусмотренном п. 1 ст. 811, п. 1 ст. 395 ГК РФ (независимо от уплаты процентов, предусмотренных п. 2.1 Договора).

3.2. За нарушение сроков уплаты процентов (п. 2.3 Договора) Займодавец вправе требовать с Заёмщика уплаты неустойки (пени) в размере _______ процентов от не уплаченной вовремя суммы за каждый день просрочки.

3.3. Взыскание неустоек и процентов не освобождает Сторону, нарушившую Договор займа, от исполнения обязательств в натуре.

3.4. Во всех других случаях неисполнения обязательств по Договору Стороны несут ответственность в соответствии с действующим законодательством РФ.

4. Форс-мажор

4.1.

Стороны освобождаются от ответственности за неисполнение или ненадлежащее исполнение обязательств по Договору, если надлежащее исполнение оказалось невозможным вследствие непреодолимой силы, то есть чрезвычайных и непредотвратимых при данных условиях обстоятельств, под которыми понимаются: запретные действия властей, гражданские волнения, эпидемии, блокада, эмбарго, землетрясения, наводнения, пожары или другие стихийные бедствия.

4.2. В случае наступления этих обстоятельств Сторона обязана в течение _______ дней уведомить об этом другую Сторону.

4.3. Документ, выданный Торгово-промышленной палатой, является достаточным подтверждением наличия и продолжительности действия непреодолимой силы.

4.4. Если обстоятельства непреодолимой силы продолжают действовать более _______ месяцев, то каждая сторона вправе расторгнуть настоящий Договор займа в одностороннем порядке.

5. РАЗРЕШЕНИЕ СПОРОВ

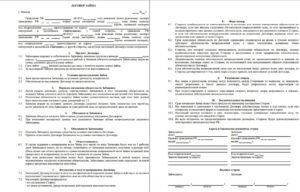

5.1. Все споры, связанные с заключением, толкованием, исполнением и расторжением Договора, будут разрешаться Сторонами путём переговоров.

5.2. В случае недостижения соглашения в ходе переговоров, указанных в п. 5.1 Договора, заинтересованная Сторона направляет претензию в письменной форме, подписанную уполномоченным лицом. Претензия должна быть направлена с использованием средств связи, обеспечивающих фиксирование ее отправления (заказной почтой, телеграфом и т.д.) и получения, либо вручена другой Стороне под расписку.

5.3.

К претензии должны быть приложены документы, обосновывающие предъявленные заинтересованной Стороной требования (в случае их отсутствия у другой Стороны), и документы, подтверждающие полномочия лица, подписавшего претензию.

Указанные документы представляются в форме надлежащим образом заверенных копий. Претензия, направленная без документов, подтверждающих полномочия лица, ее подписавшего, считается непредъявленной и рассмотрению не подлежит.

5.4. Сторона, которой направлена претензия, обязана рассмотреть полученную претензию и о результатах уведомить в письменной форме заинтересованную Сторону в течение _______ рабочих дней со дня получения претензии.

5.5. В случае неурегулирования разногласий в претензионном порядке, а также в случае неполучения ответа на претензию в течение срока, указанного в п. 5.4 Договора, спор передаётся в арбитражный суд по месту нахождения ответчика в соответствии с действующим законодательством РФ.

6. Изменение и досрочное расторжение договора

6.1. Все изменения и дополнения к Договору действительны, если совершены в письменной форме и подписаны обеими Сторонами. Соответствующие дополнительные соглашения Сторон являются неотъемлемой частью Договора займа.

6.2. Договор может быть досрочно расторгнут по соглашению Сторон либо по требованию одной из Сторон в порядке и по основаниям, предусмотренным действующим законодательством РФ.

7. Заключительные положения

7.1. Договор составлен в двух экземплярах, по одному для каждой из Сторон.

8. Реквизиты и подписи сторон

Займодавец

- Адрес регистрации: ______________________________

- Почтовый адрес: ______________________________

- Телефон/факс: ______________________________

- Паспорт серия, номер: ______________________________

- Кем выдан: ______________________________

- Когда выдан: ______________________________

- Подпись: ______________________________

Заёмщик

- Адрес регистрации: ______________________________

- Почтовый адрес: ______________________________

- Телефон/факс: ______________________________

- Паспорт серия, номер: ______________________________

- Кем выдан: ______________________________

- Когда выдан: ______________________________

- Подпись: ______________________________

Срок действия договора займа — возврата займа

Договор займа является основным документом, определяющим заемные отношения. Документ регулирует все условия передачи займа, его возврата, прав сторон и ответственности заемщика и займодавца.

Договор в обязательном порядке подписывается двумя сторонами, вступающими в заемные отношения.

Причем, если одной из сторон является юридическое лицо, то его реквизиты заверяются печатью организации. Документ имеет юридическую силу только после полной передачи предмета займа кредитуемому лицу.

В связи с этим передача займа должна подтверждаться распиской, свидетельскими показаниями или иными документами, например, квитанцией о переводе средств на счет заемщика.

Чаще всего договором займа регулируется не срок окончания действия договора, а непосредственно срок возврата задолженности.

Более подробно с этими понятиями разберемся далее. Для понятия статьи примем, что срок действия договора займа заканчивается после полной оплаты задолженности.

Итак, договор займа или кредита может быть заключен между людьми или организациями. Если хотя бы одной стороной договора является юридическое лицо, то документ должен быть составлен в письменном виде.

https://www.youtube.com/watch?v=qe6V4F33708

Срок возврата задолженности регулируется условиями договора. Он может быть фиксированным (обозначенным определенной датой) или определяться требованиями кредитора (то есть до момента востребования).

Если в документе отсутствует определенная сторонами дата возврата долга, то такой договор по умолчанию считается заключенным до момента востребования.

Договором займа может быть предусмотрено частичное погашение задолженности в определенные сроки. Этот аспект отражается в дополнительном документе – графике погашения задолженности.

Между физическими лицами

Если сторонами займа являются физические лица, а сумма заимствования не превышает 10 МРОТ (в настоящее время этот показатель равен 1 000 рублей), то договор может быть заключен устным соглашением.

Однако такой договор нельзя оспорить в суде, так как достаточно тяжело привести доказательства проведенной сделки. Поэтому все заемные отношения рекомендуется оформлять документально.

Срок действия документа о займе определяется самостоятельно сторонами. Законодательством России не предусмотрено минимального и максимального срока заключения подобного договора.

Следует отметить, что для договоров займа существует срок исковой давности, который исчисляется тремя годами с момента окончания срока документа.

Если в положенное время заемные средства не были возвращены кредитору, то в течение 3 лет последний обязан подать исковое заявление в судебные органы с требованием погашения долга.

Если в течение 3-х лет такое заявление не поступило, то считается, что долг может быть не возвращен.

Примерный образец договора займа, заключаемого между физлицами можно посмотреть по ссылке.

Между юридическими лицами

Срок действия документа, на основании которого выдан займ, определяется законодательством и не имеет отличий в зависимости от сторон договора, то есть для закона не важно является одной из сторон договора физическое лицо или юридическое.

Договор займа между юрлицами заключаются на тех же правилах. Единственное различие заключается в обязательном оформлении договора письменно.

Образец документа, контролируемого заемные отношения между юрлицами можно посмотреть здесь.

Что говорится ГК РФ

По кредитному договору заемщик обязуется возвратить долг на указанных в документе условиях. Этот аспект отражается в статье 810 ГК РФ.

В указанной статье говорится, что срок возврата может быть обозначен:

- конкретной датой. Например, «возвратить займ требуется до 30.05.2015 года»;

- моментом востребования. Например, «возврат займа должен быть осуществлен в течение 5 дней после получения соответствующего уведомления».

Если в договоре нет указания определенного срока возврата, так же как и ссылки, приведенной во втором примере, то заемщик обязан погасить долг в течение 30 дней после получения требования от кредитора.

Требование о погашении задолженности может быть направлено на адрес заемщика письмом с уведомлением, в котором отражается получение документа адресатом.

По таким же критериям определяется и срок действия договора беспроцентного займа.

В чем различие срока действия и срока возврата займа

Итак, срок возврата заемных средств определяется моментом времени, в который заемщик обязан погасить задолженность. Именно этот срок обычно устанавливается договором и дополнительными документами. Срок погашения долга определяется 810 статьей ГК РФ.

Срок действия документа обычно совпадает со сроком выплаты долга, но может быть указан в документе, как и самостоятельное условие.

При наступлении срока окончания договора документ утрачивает юридическую силу и далее может быть оспорен исключительно в суде. Этот аспект абсолютно не означает, что к этому моменту весь займ должен быть погашен.

После исхода действия документа в него уже нельзя внести какие-либо изменения. На практике срок действия договора, регламентирующего заемные отношения, в большинстве случае не устанавливается.

https://www.youtube.com/watch?v=jFgo1e_N4BI

В документе указывается, что юридическая сила документа прекращается после полной оплаты долга.

Если срок договора истек, то это не освобождает заемщика от выплаты долга (статья 425).

Продление договора

Если заемщик по каким-либо причинам (например, временная потеря работы или ухудшение финансового состояния) не может в нужное время вернуть займ, то ему целесообразнее продлить срок кредитного договора.

В настоящее время это можно сделать и при получении банковского кредита, и при получении займа в микрофинансовых компаниях.

И в том, и в другом случае заемщику требуется написать кредитору заявление с просьбой об изменении срока погашения. Подавать документ желательно за несколько дней до момента погашения.

Кредитор рассматривает просьбу и принимает решение, которое оформляется в виде дополнительного соглашения.

Документ содержит информацию:

- о заемщике и кредиторе;

- о реквизитах основного документа – договора займа;

- о достигнутых договоренностях (перенести дату погашения долга на такое-то время).

Как и договор займа, дополнительное соглашение подписывается обеими сторонами.

Чтобы продлить срок договора в банке (пролонгировать договор) потребуется собрать справки и иные документы, подтверждающие временную неплатежеспособность заемщика.

Вместе с перенесением срока возврата увеличивается и сумма взимаемых процентов, но уменьшается размер ежемесячного платежа.

Банковские организации обычно без лишней волокиты соглашаются на изменение основных условий займа, так как с этого действия они получают дополнительную выгоду.

Чтобы продлить срок займа в микрофинансовой компании потребуется заполнить тоже своего рода заявление. Обычно оформить документ можно онлайн. Основным условие продления срока займа в МФО происходит с полного согласия кредитора только после полной оплаты начисленных по займу процентов.

Как и банковские учреждения микрокредитные компании заинтересованы в возврате долга, поэтому очень часто соглашаются продлить срок займа на определенный период с сохранением всех основных условий выдачи займа (это касается размера процентной ставки).

Итак, одним из основных условий договора займа является отображение времени возврата задолженности. Этот критерий может быть прямо прописан в документе (что наиболее предпочтительнее) или определяться существующим законодательством.

Срок действия кредитного договора и срок погашения задолженности понятия идентичные, но не одинаковые.

Если срок договора заканчивается раньше, чем заемщик погасил долг, то это не освобождает кредитуемой лицо от исполнения оставшихся обязательств. На практике в договоре займа не прописывается срок окончания его действия, а указывается, что документ теряет силу после выплаты долга.

В ситуациях частичной невозможности исполнения обязательств заемщик может попросить кредитора о продлении срока займа. Соглашение оформляется письменно, с указание нового срока выплаты задолженности.

: Корректировка параметров займов

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.