Добрый день, уважаемый читатель.

В 2021 году каждый водитель при управлении автомобилем должен иметь при себе страховой полис ОСАГО, то есть должен застраховать свою ответственность за возможный вред другим участникам движения. Суть ОСАГО сводится к тому, что если водитель стал виновником ДТП, то ущерб за него должна возместить страховая компания.

Однако далеко не каждый водитель знает о том, что страховая компании оплачивает ущерб далеко не во всех случаях. Если говорить еще более точно, то страховая платит всегда, однако в некоторых случаях она впоследствии может потребовать, чтобы водитель самостоятельно возместил ущерб. Это и есть регрессное требование.

В этой статье рассмотрены следующие вопросы:

- Что такое регресс в страховании ОСАГО?

- В каких случаях возможно регрессное требование после дтп?

- Регресс от страховой за непредоставление извещения

- Срок исковой давности по регрессу

- Сроки исковой давности к регрессным требованиям — Правовой мир

- Что такое регресс страховой компании к виновнику ДТП по ОСАГО?

- Закон о регрессном требовании

- Причины регресса к виновнику ДТП по ОСАГО

- Порядок действий в результате регресса от страховой компании к виновнику ДТП по ОСАГО

- Расчет суммы регресса

- Оспаривание виновности

- Снижение суммы выплат

- Срок исковой давности

- Заключение

- Регресс по ОСАГО с виновника ДТП — Все по шагам

- Что такое регресс в страховании ОСАГО

- Закон

- Отличие от суброгации

- Как узнать сколько выплатили пострадавшему

- Как избежать регресса по ОСАГО

- Как обжаловать регресс страховой компании виновнику ДТП

- Как уменьшить регрессные требования

- Как не платить регресс

- Судебная практика

- Водителям об основаниях и порядке взыскания регресса по ОСАГО с виновника ДТП

- Что это такое?

- Срок исковой давности

- Когда могут выставить регрессивные требования, на основании чего?

- Вред причинен умышленно

- Отсутствие в полисе виновного лица

- Истек срок действия полиса

- Состояние опьянения

- Управление ТС без водительского удостоверения

- Скрытие с места аварии

- Нет действующего ТО

- Причины по Европротоколу

- Порядок взыскания ущерба

- Возможная сумма и пример ее расчета

- Как избежать – практические советы

- Как быть, если страховая компания выдвинула регрессные требования против вас?

- Оспаривание законности выплат

- Снижение суммы ущерба

- Регрессный иск в гражданском праве

- Понятие регресса и регрессного иска

- Процедура подачи регрессного иска

- Порядок рассмотрения регрессного иска

Что такое регресс в страховании ОСАГО?

Рассмотрим часть 1 статьи 14 Федерального закона «Об ОСАГО»:

1. К страховщику, осуществившему страховое возмещение, переходит право требования потерпевшего к лицу, причинившему вред, в размере осуществленного потерпевшему страхового возмещения, если:

Таким образом, регрессное требование — это право страховой компании потребовать возмещения ущерба от водителя, виновного в ДТП.

В каких случаях возможно регрессное требование после дтп?

Существует строго определенный перечень нарушений, при которых водителю придется возместить ущерб из собственного кармана. Все они перечислены в части 1 статьи 14 закона «Об ОСАГО». Рассмотрим их в виде таблицы:

| П | Нарушение |

| а | Умышленное причинение вреда жизни или здоровью потерпевшего. |

| б | Водитель находился за рулем в состоянии опьянения. |

| б | Водитель отказался от проверки на состояние опьянения.Примечание: С 29 октября 2021 года |

| в | У водителя отсутствовало право управления (вообще не было прав, не было нужной категории прав или он был лишен прав). |

| г | Водитель скрылся с места ДТП. |

| д | Водитель не был вписан в страховку ОСАГО. |

| е | ДТП произошло в период года, когда страховка не действовала (если куплена страховка на не полный год). |

| з | Виновник ДТП не предоставил автомобиль на экспертизу или начал его ремонт раньше, чем через 15 дней после ДТП. |

| и | У автомобиля не был пройден техосмотр. Только для легковых такси, автобусов, грузовиков для перевозки людей и ТС для перевозок опасных грузов. |

| к | При заключении договора ОСАГО предоставлены недостоверные сведения, которые привели к уменьшению стоимости полиса. |

| л | Виновник ДТП использовал автомобиль с прицепом, при этом прицеп в ОСАГО не вписан (на прицепы граждан для легковых машин не распространяется).Примечание: С 29 октября 2021 года |

Итак, если имело место одно из нарушений, перечисленных выше, то страховая компания сможет потребовать от виновника ДТП возмещения вреда и понесенных ею расходов.

Регресс от страховой за непредоставление извещения

Отдельного внимания заслуживает еще одно нарушение, которое довольно часто допускают водители. Речь идет о том, что после самостоятельного оформления ДТП водитель не направил в страховую компанию бланк извещения о ДТП (европротокол).

ж) указанное лицо в случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции не направило страховщику, застраховавшему его гражданскую ответственность, экземпляр заполненного совместно с потерпевшим бланка извещения о дорожно-транспортном происшествии в течение пяти рабочих дней со дня дорожно-транспортного происшествия;

Данный пункт был исключен из закона «Об ОСАГО» с 1 мая 2021 года. То есть в 2021 году он не действует. Однако если ДТП произошло до 1 мая, то к водителю может быть предъявлено регрессное требование.

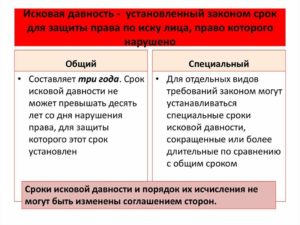

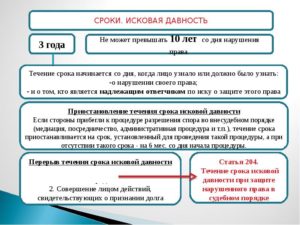

Срок исковой давности по регрессу

Рассмотрим часть 2 статьи 966 Гражданского кодекса РФ:

2. Срок исковой давности по требованиям, вытекающим из договора страхования риска ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, составляет три года (статья 196).

Таким образом, страховая компания может потребовать возмещения ущерба от виновника ДТП в течение 3-х лет с того момента, как она произвела выплату в пользу пострадавшего.

https://www.youtube.com/watch?v=p34mCzVnrjc

В заключение хочу отметить, что в 2021 году регрессное требование предъявляется только в случае серьезных нарушений. Законопослушному водителю оно не грозит.

Удачи на дорогах!

Сроки исковой давности к регрессным требованиям — Правовой мир

Большинство автолюбителей ошибочно полагает, что достаточно приобрести полис ОСАГО, и все случаи необходимости возмещения ущерба пострадавшему в результате аварии автоматически перекладываются на плечи страховщика, даже если нарушитель пренебрег правилами дорожного движения или другими нормами законодательства. Насколько это соответствует действительности, и в каких случаях страховая компания вправе требовать обратного возмещения ущерба со стороны виновника ДТП – об этих и прочих сопутствующих вопросах рассказывается в предлагаемом материале.

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (499) 110-35-79 Москва; +7 (812) 426-14-07 доб. 863 Санкт-Петербург; +7 (800) 500-27-29 доб. 228 Бесплатный звонок для всей России.

Что такое регресс страховой компании к виновнику ДТП по ОСАГО?

Регрессом по ОСАГО называют право страховой компании требовать обратной выплаты со стороны виновника ДТП после того, как ею было выплачено возмещение убытков пострадавшему. Этой правовой нормой могут пользоваться страховщики, чтобы компенсировать понесенный ущерб материального характера.

Не следует путать значение терминов «регресс» и «суброгация». Суброгацией называют прямое возмещение ущерба лицом, его нанесшим. Это понятнее представлено на простом примере.

Водитель А стал виновником аварии, в результате которой пострадал автомобиль гражданина Б. Убытки были частично возмещены страховой компанией по заключенному договору ОСАГО, но часть суммы водителю Б пришлось взять на себя.

Такая выплата – это суброгация, когда долговые обязательства никому не передаются.

В другом случае виновник аварии скрылся с места происшествия. Поэтому страховщик, после выплаты убытков по ОСАГО пострадавшему в ДТП, получил право в судебном порядке требовать компенсации в размерах данной суммы со стороны нарушителя. Здесь идет речь о регрессе – долговые обязательства переходят к страховой компании, поскольку она возместила убытки потерпевшему.

Закон о регрессном требовании

Правомерность требований о выплате регресса страховщиком установлена двумя законодательными актами:

- ГК РФ – в п. 1 ст. 1081 отмечено, что лицо, возместившее убыток пострадавшему в результате аварии, получает право требовать компенсацию ущерба со стороны нарушителя;

- Федеральным законом «Об ОСАГО» №40-ФЗ, принятым в апреле 2002 года – в ч. 1 ст. 14 аналогично сказано, применительно к страховщику, с уточнением, что сумма регресса не должна превышать выплаченную сумму потерпевшему, если другое не предусмотрено требованиями законодательства.

Поэтому страховая компания вполне обоснованно получает право компенсировать потраченные на выплаты средства по ОСАГО со стороны «организатора» ДТП.

Причины регресса к виновнику ДТП по ОСАГО

Различные подпункты ст. 14 №40-ФЗ предусматривают ситуации, когда у страховщика появляется право выдвигать регрессное требование по ОСАГО к виновнику ДТП:

- Если вред здоровью или собственности пострадавшего причинен умышленными действиями нарушителя – факт умысла должен быть доказан в судебном порядке.

- Произошедшая авария вызвана нетрезвым состоянием лица, по чьей вине случилось ДТП (речь идет о различных формах опьянения) – указанное обстоятельство удостоверяется результатами медицинского освидетельствования, проведенными в соответствующем учреждении.

- Нарушитель создал аварийную ситуацию, находясь за рулем, не имея на то законных оснований – он не получил водительских прав или был их лишен по какой-либо причине.

- После происшествия нарушитель скрылся в неизвестном направлении, желая избежать ответственности – это должно быть зафиксировано в соответствующем протоколе о ДТП, составленном представителями ГИБДД. В этой ситуации нарушителю особенно сложно отстоять свои права в суде, очень редко такие дела рассматриваются в пользу ответчика.

- Если автолюбитель, допустивший аварию, не вписан в число лиц, допущенных к управлению авто, в страховом полисе ОСАГО – не распространяется на разновидности договоров, не ограничивающих количество водителей.

- При отсутствии обязательной автостраховки или истечении срока действия договора – если он заключен до определенной даты.

- В случае оформления происшествия европротоколом (без участия представителей ГИБДД) – если обе стороны в пятидневный срок (без учета выходных и праздничных дней) не предоставили страховщику протокол о ДТП. Это связано с тем, что если страховая компания виновного, которой придется в итоге выплачивать данные средства, не будет заблаговременно извещена о факте данного случая, она не сможет присутствовать при проведении экспертизы пострадавшего автомобиля, с целью контроля правомерности определения суммы ущерба.

- Если в пятнадцатидневный срок (учитываются только будни) виновным приняты меры к утилизации машины, участвовавшей в аварии или авто не предъявлено для проведения независимого экспертного обследования по результатам происшествия.

- При просроченном техосмотре на момент ДТП, о чем свидетельствует запись в диагностической карте.

В ситуации с техосмотром может отмечаться наличие косвенной вины представителя организации, выдавшей диагностическую карту, если в данном документе будут содержаться заведомо неверные сведения относительно состояния автомобиля.

https://www.youtube.com/watch?v=HN63fVpLEvc

Однако подобные претензии должны быть доказаны независимой экспертизой – необходимо достоверно подтвердить наличие на момент, непосредственно предшествующий аварии, тех или иных дефектов машины, не отмеченных в диагностической карте по результатам техосмотра.

Если это будет доказано, регрессное требование по ОСАГО может предъявляться к оператору технического осмотра

Порядок действий в результате регресса от страховой компании к виновнику ДТП по ОСАГО

Если виновнику ДТП предъявлен к выплате регресс страховой компанией по ОСАГО, не следует безоговорочно соглашаться с выдвинутыми требованиями.

Результат рассмотрения дела в суде может быть различным, в зависимости от представляемых с исковым заявлением материалов и сопутствующих обстоятельств.

Не исключено, что судебная инстанция, не сочтя претензии страховщика обоснованными, согласится с выдвигаемыми требованиями.

Разумнее будет воспользоваться квалифицированной юридической помощью. Это позволит грамотно организовать защиту, с учетом всех нюансов отечественного законодательства. Если ответчиком будут представлены аргументированные доказательства неправомерности предъявленных требований, суд отклонит поданный иск.

https://www..com/watch?v=p34mCzVnrjc

Страховая компания получает право предъявлять регрессное требование по ОСАГО только после того, как потерпевшему выплачена компенсация на восстановление машины после ДТП, а не до указанного факта.

Поэтому, страховщик должен позаботиться о доказательстве следующих фактов:

- Перечисление страховых выплат пострадавшему – нередко СК требует регресса раньше, чем деньги заплачены по договору ОСАГО, поэтому если ответчик не станет возражать против подобных претензий, долг будет взыскан.

- Наличие подтверждаемых законодательными нормами оснований для предъявления регрессного требования – согласно перечисленным выше обстоятельствам. Если по результатам ДТП не применимо ни одно из указанных ситуаций регресса по ОСАГО, иск неправомерен.

- Сумма по регрессному требованию к виновнику ДТП не должна оказаться выше выплаты пострадавшему – это необходимо подтвердить соответствующими документами. Не исключено, что ответчику получится уменьшить размер предъявленной суммы.

- Срок исковой давности не должен быть пропущен на момент предъявления претензий. Но о данном обстоятельстве ответчику обязательно необходимо заявить в ходе разбирательства, иначе указанный момент не будет учтен.

- Одно из главных условий – доказанность вины. Пока судом не будет установлено, что водитель стал причиной аварии, страховая компания не вправе предъявлять регрессное требование по ОСАГО.

Если хотя бы какое-либо из указанных требований не соблюдается, у ответчика появляются законные основания добиться положительного итога судебных разбирательств. Что особенно важно, учитывая, что судебные издержки придется платить проигравшей стороне.

Расчет суммы регресса

Многим автолюбителям хочется разобраться, какими основаниями руководствуется страховщик по ОСАГО, определяя размер регресса.

СК вправе требовать от виновного в ДТП, кроме непосредственной суммы выплаты потерпевшему, возмещения дополнительных средств, израсходованных на проведение необходимых мероприятий, чтобы определить размер выплаты.

Если потребовалось привлечение независимых экспертов или была потрачена определенная сумма на оформление дела, эти средства могут добавляться к размеру предъявленных выплат.

Оспаривание виновности

Для этого, после предъявления регрессного требования по ОСАГО, автолюбителю необходимо:

- обратиться с исковым заявлением в судебный орган об отмене необходимости выплаты со ссылкой на пункт нормативного документа, нарушенный страховщиком;

- приложить к заявлению документацию, составленную по итогам происшествия и бумаги, подтверждающие факт отсутствия вины;

- в случае необходимости могут быть привлечены свидетели, подтверждающие отсутствие вины водителя, фото и видео материалы.

Факт вины нарушителя подтверждается соответствующим судебным решением. Поэтому необходимо убедиться в наличии соответствующих документов, подтверждающих доказанность вины ответчика. Если вина не доказана, у страховой компании по ОСАГО отсутствуют основания для взыскания регресса.

https://www.youtube.com/watch?v=xTL-YS-xyg8

Необходимо учесть, что по результатам судебной практики рассмотрения подобных дел, подавляющее большинство постановлений выносится в пользу страховщиков, поэтому автовладельцу необходимо заблаговременно позаботиться о предоставлении доказательств неправомерности предъявленных требований, чтобы отстоять свои права.

Учитывая изложенное, разумнее будет предупредить возникновение подобной ситуации. Для этого водителю необходимо придерживаться следующих рекомендаций:

- не допускать нарушения правил безопасности, находясь за рулем – это наилучшее решение способа избежать проблем;

- незамедлительно продлять срок действия договора ОСАГО после его истечения, не допуская управление авто в этом случае, тем более что это грозит административным штрафом в случае проверки сотрудником ГИБДД;

- своевременно предъявлять автомобиль к проведению техосмотра, поскольку, не имея действующей диагностической карты, не получится приобрести страховой полис;

- не садиться за руль в нетрезвом виде;

- в случае заключения ограниченного договора автостраховки, не передавать управление машины и самому не садиться за руль, если водитель не вписан в полис;

- если произошла авария, дождаться представителей ГИБДД для документального оформления происшествия или составить европротокол (при допустимости подобной бумаги в конкретной ситуации);

- своевременно уведомить своего страховщика о создавшейся ситуации в установленные сроки;

- не подвергать автомобиль ремонту после ДТП, чтобы скрыть причины, вызвавшие аварию, если владелец машины стал виновником происшествия.

Придерживаясь перечисленных рекомендаций, автомобилист исключит возможные регрессные требования со стороны страховой компании.

Но даже если не получилось отстоять свои права в суде, у ответчика имеется шанс добиться пересмотра принятого решения, подав апелляцию в вышестоящий орган. К апелляционному заявлению должны прилагаться документы, доказывающие неправомерность принятого решения.

Снижение суммы выплат

Еще один вариант – оспорить предъявленную сумму выплат регресса. Для этого необходимо провести экспертизу представленной к рассмотрению документации. Необходимо убедиться, что размер выплаты, назначенной за возмещение ущерба поврежденного авто, определен правильно.

Величина компенсации должна подтверждаться соответствующим экспертным заключением независимой организации оценщиков. На проведение указанной экспертизы должны приглашаться оба участника ДТП, включая их страховщиков. Очень часто при экспертном обследовании не учитывается фактический износ автомобиля на момент происшествия или принимаются неправомерные калькуляции стоимости выполнения работ.

Если перечисленные условия не соблюдаются, суд может признать представленные материалы неправомерными и потребовать проведение дополнительной экспертизы.

Срок исковой давности

Продолжительность сроков давности регламентируется ст. 966 ГК.

Необходимо учесть, что у страховщика имеется не более двух лет, чтобы предъявить претензию о возврате регресса по страховой выплате, если речь идет о погашении материального ущерба.

При наличии вреда для жизни и здоровья пострадавших, срок увеличивается до трех лет. Отсчет идет от даты образования долговых обязательств – от момента перечисления средств потерпевшему.

Если после выплаты компенсации страховой компанией прошло время, превышающее по продолжительности указанные сроки, ответчик вправе требовать принятия положительного для себя решения.

Не следует забывать, что ничто не препятствует страховщику подать исковое заявление уже после истечения срока давности.

Указанное требование начинает действовать не автоматически, а с момента предъявления одной из сторон судебного разбирательства. Поэтому ответчику в этом случае необходимо заявить в суде о данном обстоятельстве.

Если это подтвердится, судом будет принято решение отказать страховой компании в назначении регрессной выплаты к виновнику ДТП.

Заключение

Как видно из представленного материала, не стоит надеяться, что наличие договора ОСАГО защитит автовладельца от всех проблем, связанных с возмещением материального ущерба в случае аварии.

Регресс по ОСАГО с виновника ДТП — Все по шагам

Участие водителей в программе ОСАГО подразумевает, что их ответственность по ДТП «передается» страховой компании. Однако в отдельных случаях с автовладельца могут взыскать выплаченную сумму страховки. Регресс по ОСАГО с виновника ДТП применяется по основаниям, указанным в ст. 14 Закона № 40-ФЗ.

Что такое регресс в страховании ОСАГО

Регресс страховой компании (ск)заключается в предъявлении требований к виновнику аварии, если сумма возмещенияуже фактически выплачена пострадавшему. Требовать регрессного возмещения довыплаты по полису ОСАГО нельзя. По общему правилу, виновное лицо будет обязано возместитьстраховщику всю сумму, перечисленную пострадавшему.

Закон

Если страховая компания рассмотрела материалы по итогам ДТП и выплатила пострадавшему компенсацию, не обязательно будут предъявляться регрессные требования. Право регресса у страховщика возникает только по основаниям, перечисленным в ст. 14 Закона № 40-ФЗ:

- еслив результате умышленных действий водителя был причинен вред жизни и здоровью;

- еслив момент столкновения виновник под воздействием спиртного, наркотиков, иныхдурманящих веществ;

- еслинарушитель не имел прав, либо был ранее лишен их;

- есливиновный участник скрылся с места происшествия;

- еслигражданин не был вписан в полис ОСАГО;

- еслистраховой случай наступил в период, когда договор страхования не действовал;

- еслиизвещение о ДТП оформлялось с участием сотрудников ГИБДД, однако машина втечение 15 дней не была представлена на осмотр страховщика;

- еслипри покупке электронного полиса автовладелец указал недостоверные сведения омашине.

Еще один специальный случай регрессапредусмотрен за отсутствие или истечение срока действия диагностической картына транспортное средство, такси, автобус или грузовик.

В 2021 году из перечняоснования для регрессного иска был исключен пункт ж ч. 1 ст. 14 фз об осаго. Ондопускал привлечение к ответственности за нарушение пятидневного срока подачиизвещения о ДТП.

Теперь за такое нарушение правил ОСАГО регресс не применяется.

https://www.youtube.com/watch?v=ND7ipNxBYyQ

До принятия Положения ЦБ РФ № 431-Ппроцедура регресса проводилась по ст 76 правил осаго. Однако с 2014 годаПостановление Правительства РФ № 263 было отменено, а привлечение виновника кответственности осуществляется только по Закону № 40-ФЗ.

Отличие от суброгации

В системе страхования может применяться не только процедура регресса, но и суброгации. Их ключевое отличие заключается в разных основаниях для предъявления требований.

В регрессном процессе такое право возникает только при фактическом возмещении ущерба лицом (страховой компанией), которая его не причиняла.

При суброгации происходит только переход прав требования за первоначального кредитора (пострадавшего).

Как узнать сколько выплатили пострадавшему

В порядке регресса может взыскиватьсятолько компенсация, фактически выплаченная пострадавшему. Если выдавалосьнаправление на ремонт в СТО, эта сумма будет определяться по договору савтосервисом, заказ-наряду. Если страховая предъявила регрессное требование,узнать о фактически перечисленной компенсации можно следующими способами:

- путемписьменного или устного обращения к страховщику на стадии досудебногоурегулирования спора;

- путемзапроса материалов страхового дела в судебном процессе (если страховщик сразуне приложил их к иску);

- путемпроведения независимой экспертизы через оценщика (если у вас на руках естьотчет по ранее проведенной экспертизе).

Сведения о фактически выплаченном возмещении всегда должны быть в страховом деле. Если такие документы отсутствуют, либо вызывают сомнение, в суд можно вызвать страхователя-пострадавшего.

Если вам пришла смс от страховщика, претензия или регрессный иск, сразу обращайтесь на консультацию к юристу. Только в этом случае можно оспорить требования страховой, выбрать оптимальный вариант защиты.

Как избежать регресса по ОСАГО

Самый очевидный способ избежатьпредъявления регрессных требований – не попадать в ДТП. Так как избежать дорожныхинцидентов практически невозможно, для устранения дополнительнойответственности учтите следующие рекомендации:

- никогдане садитесь за руль в состоянии опьянения, не передавайте управление нетрезвымводителям;

- непокидайте места аварии до оформления всех процессуальных документов;

- своевременнооформляйте и продлевайте полис ОСАГО, передавайте руль только водителям,вписанным в страховку;

- соблюдайтетребование о представлении авто для осмотра экспертов страховщика.

Если случилось бесконтактное ДТП, регрессный иск могут предъявить даже при отсутствии внешних повреждений у вашей машины. Например, если ваши виновные действия повлекли столкновение двух других автомобилей, вы можете не заметить этот факт, неумышленно скрыться с места аварии. В таком случае регресс будет законным. Внимательно следите за дорожной ситуацией, чтобы избежать подобных споров.

Как обжаловать регресс страховой компании виновнику ДТП

Регресс по аварии проходит несколькообязательных стадий. Досудебный порядок заключается в направлении письменнойпретензии. Если вы не заплатите, будет подано исковое заявление в суд. Вотнесколько рекомендаций, которые позволят отстоять свои интересы, оспоритьрешение суда:

- внимательноотнеситесь к оформлению документов на месте происшествия, требуйте внесенияваших возражений и дополнений;

- принимайтеучастие в осмотре поврежденного автомобиля;

- своевременнополучайте документы по почте, судебные повестки;

- припредъявлении регрессных требований сразу обращайтесь к юристу;

- обязательноучаствуйте в судебных заседаниях, своевременно подавайте жалобы на решение.

Узнайте больше Умная защита: бесплатная консультация автоюриста

Даже если суд удовлетворил иск, это не повод сдаваться и сразу платить страховщику. В течение 30 дней может быть подана апелляционная жалоба, вступившее в силу решение можно отменить через кассацию и надзор. Если эти меры не принесли результата, можно добиться отсрочки или рассрочки по выплатам. Такие способы защиты также нужно предпринимать через суд.

Как уменьшить регрессные требования

Если страховая компания выплатила деньгипострадавшему и требует от вас регрессного возмещения, можно попробоватьснизить сумму компенсации. Это проще сделать, если сразу после ДТП вы принималиучастие в оформлении документов, в осмотре поврежденной машины. Можноиспользовать следующие варианты снижения суммы взыскания:

- получитеакт осмотра тс, закажите независимую экспертизу;

- проверьтеперечень повреждений и выполненных работ на СТО, потребуйте исключения ненужныхзапчастей;

- убедитесь,что сумма по выплаченной страховке соответствует предъявленным требованиям.

Гражданский кодекс РФ обязывает истца доказывать размер требований. Поэтому в судебном процессе обязательно будут проверяться материалы страхового дела, чтобы избежать завышения суммы иска.

Страховщик не праве отказываться от передачи этих документов по запросу суда. Ответчику дано право подавать возражения, представлять собственные доказательства.

Например, вы можете заявить ходатайство о проведении судебной экспертизы, если есть сомнения в объективности оценки повреждений.

Как не платить регресс

Страховой компании будет отказано вудовлетворении регрессного иска, если не подтверждаются основания по ст. 14Закона № 40-ФЗ.

Например, если вы докажете, что не употребляли спиртное доуправления машиной, такое обстоятельство не позволит использовать правилорегресса. Можно избежать выплат, если будет доказана ваша невиновность, либонарушение сроков давности для подачи иска.

Отмена судебного акта допускается ипри процессуальных нарушениях норм ГПК РФ (например, ненадлежащее уведомлениеответчика).

Узнайте больше Страховые выплаты по КАСКО

Судебная практика

Возмещение ущерба в порядке регрессанеоднократно было предметом рассмотрения Верховного суда РФ. В частности,важные процессуальные моменты были отражены в Обзорах практики за 3 квартал2015 года и 1 квартал 2021 года. Выделим наиболее значимые судебные решения,связанные с регрессным требованием по ОСАГО:

- еслистраховщик отказал пострадавшему в выплатах, он не может предъявлять какие-либотребования к виновнику аварии;

- случаи,когда страховая компания изначально не привлекала виновное лицо к осмотруповрежденной машины, рассматриваются как злоупотреблением права;

- требованияо регрессе не могут применяться по полисам ДСАГО, которые носят добровольныйхарактер, не подпадают под Закон № 40-ФЗ.

Еще одним важным предписанием Верховного суда РФ является соблюдение досудебного порядка разрешения спора.

Страховщик не вправе подавать иск в суд, пока не направит виновнику аварии претензию, не дождется результата ее рассмотрения.

Время на рассмотрение претензионных писем не может быть менее 30 дней, так как это соответствует нормам ГК РФ. При нарушении претензионного порядка, в удовлетворении иска должно быть отказано.

https://www.youtube.com/watch?v=8YJJ4P8dVYI

Если вы столкнулись с предъявлением регрессного иска от страховой по ОСАГО, сразу обращайтесь на бесплатную консультацию к нашим юристам. Чем раньше вы предпримете меры защиты, тем больше шансов избежать выплат после ДТП. На консультации вы получите разъяснение норм закона и судебном практики, сможете заказать оформление документов для судебного процесса.

Водителям об основаниях и порядке взыскания регресса по ОСАГО с виновника ДТП

Как известно, в случае наступления ДТП страховая компания возмещает ущерб, причиненный пострадавшей стороне. Однако в ряде случаях, предусмотренных законодательством, страховщик имеет право выдвинуть регрессионное требование к виновнику аварии. Итак, что же такое регресс по ОСАГО? С кого и в каких случаях взыскивается? Можно ли оспорить?

Что это такое?

В соответствии с п. 1 ст. 1081 ГК РФ, лицо, которое возместило вред, причиненный другим гражданином, имеет право требовать с виновника компенсации в размере выплаченного возмещения. Такое право носит название обратного требования или регресса.

В общем понимании, регресс по ОСАГО представляет собой процедуру взыскания с виновника аварии суммы ущерба, компенсированной страховщиком пострадавшей стороне.

Регрессионное требование по ОСАГО имеет ряд особенностей:

- его можно предъявить только в отдельных случаях, обозначенных в законодательстве;

- инициировать взыскание имеет право страховая компания, которая выплатила возмещение в пользу пострадавшей стороны;

- регресс может быть предъявлен только виновнику страхового случая.

Зачатую граждане путают между собой такие понятия, как регресс и суброгация. Данные механизмы имеют похожу схему действия, однако между ними есть ряд различий, заключающихся в следующем:

- Предъявить регрессионное требование может лицо, возместившее ущерб. Иными словами, такое право возникает только в случае причинения вреда. Право требования в порядке суброгации возникает из договора страхования.

- Регресс можно выдвинуть только в строго обозначенных случаях. Право суброгации всегда является одним из условий, присутствующий в договоре имущественного страхования.

К наиболее общим чертам, присущим обоим этим понятиям, можно отнести то, что и по регрессу, и по суброгации виновник должен вернуть третьей стороне (в данном случае страховой компании) сумму возмещения, выплаченную в пользу пострадавшего.

Срок исковой давности

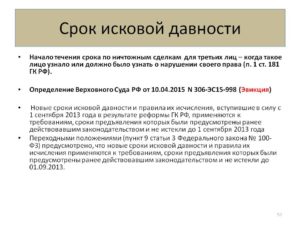

Период времени, в течение которого страховая компания имеет право выдвинуть регрессионное требование по ОСАГО, определяется в соответствии с п. 2 ст. 966 ГК РФ. Так, согласно данной норме срок исковой давности по требованиям, вытекающим из договора страхования ответственности перед другими лицами (вследствие причинения вреда имуществу или здоровью) равен 3 годам.

Когда могут выставить регрессивные требования, на основании чего?

Перечень случаев, при наступлении которых страховая компания имеет право предъявить регрессионное требование к виновнику, обозначен в ст. 14 ФЗ РФ «Об ОСАГО». Более подробно основные ситуации рассмотрены ниже.

Вред причинен умышленно

Если будет установлено, что виновник целенаправленно спровоцировал наступление страхового случая, чем причинил вред другой стороне, то он должен будет возместить страховой компании, выплаченную сумму компенсации.

Отсутствие в полисе виновного лица

Как известно, в случае оформления ограниченного ОСАГО все лица, допущенные к управлению, в обязательном порядке вписываются в полис. В нем указывается их ФИО и реквизиты водительских прав.

Отсутствие в страховке (ограниченного типа) сведений о водителе, ставшем виновником аварии, является основанием для предъявления регресса.

Истек срок действия полиса

Полис ОСАГО может быть приобретён на различные сроки (3, 4, 5 и более месяцев).

Однако независимо от того, на какой период оформлена страховка, по его окончании ОСАГО необходимо продлить. Автовладелец не может управлять транспортным средством, имея на рука просроченную страховку.

Виновнику придется произвести выплату по регрессионному требованию, предъявленному страховой компанией.

Состояние опьянения

Под состоянием опьянения подразумевается помутнение рассудка вследствие принятия алкоголя, наркотических и дурманящих средств и т.д. Данный проступок является достаточно грубым нарушением.

Управление ТС без водительского удостоверения

Каждый водитель, садясь за руль обязательно должен иметь водительские права установленного образца и соответствующие категории транспортного средства.

https://www.youtube.com/watch?v=AMTY5mJ1ARM

Не соблюдение правила является прямым основанием для предъявления страховой компанией регрессионного требования по отношению к виновнику аварии.

Скрытие с места аварии

В случае наступления ДТП лицо, по вине которого оно произошло, в обязательном порядке должно дождаться приезда сотрудников ГИБДД. При этом самовольный уход с места происшествия может повлечь за собой возникновение обязательства по возрасту страховщику суммы компенсации, выплаченной пострадавшей стороне.

Нет действующего ТО

Наличие просроченной диагностической карты транспортного средства также является основанием для предъявления регресса.

В соответствии с п. 2 ст. 14 ФЗ РФ «Об ОСАГО» в случае, если ДТП произошло при причине неисправности автомобиля, то страховая компания имеет право предъявить регрессионное требование в размере выплаченного возмещения к специалисту, осуществившему технический осмотр и выдавшему диагностическую карту, содержащую сведения о том, что машина полностью соответствует требованиям безопасности.

Причины по Европротоколу

Основаниями для предъявления регрессионного требования по Европротоколу выступают следующие случаи (пп. ж) и з) п. 1 ст. 14 ФЗ РФ «Об ОСАГО»:

- Виновник не направил своему страховщику заполненный бланк извещения о ДТП в течение 5 дней, прошедших с момента наступления страхового случая.

- До истечения 15 дней со дня аварии, был произведен ремонт или утилизация машины виновника. При этом лицо, из-за которого был причинён вред имуществу или здоровью другой стороны, не представило по требованию страховой организации свою машину для осмотра и проведения экспертизы.

Порядок взыскания ущерба

Процедура денежного взыскания по регрессу производится в следующем порядке:

- Вначале страховая компания направляет в адрес виновника ДТП досудебную претензию, содержащую требование выплатить денежные средства в размере произведенной страховой компенсации.

- В случае, если нарушитель не согласен с требованиями страховщика, то следующим шагом является подача иска в суд.

- Специалисты страховой компании подготавливают иск, собирают документы, необходимые доказательства правомерности требования регресса и направляют для рассмотрения в суд.

- Далее происходит разбирательство по делу, выслушиваются доводы обеих сторон, а также показания свидетелей и экспертов.

- В конце выносится окончательное судебное решение, по которому виновнику придется произвести возмещение (в случае удовлетворения иска) или же он будет освобожден от регресса (если будет установлено, что требование страховщика неправомерно).

Возможная сумма и пример ее расчета

Сумма, подлежащая выплате по регрессному требованию, определяется исходя из размера возмещения, произведенного страховщиком в пользу потерпевшей стороны. При этом в данную сумму могут быть также включены дополнительные расходы, связанные с разбирательством.

При определении размера ущерба учитываются результаты экспертизы повреждений, а также износ машины и ее отдельных запчастей.

В соответствии с ст. 7 ФЗ РФ «Об ОСАГО» сумма возмещения вреда, причиненного жизни или здоровью другого лица не может превышать 500 000 рублей, а имуществу – 400 000 рублей.

Например, на трассе произошла авария, в результате которой водитель А.

причинил ущерб машине водителя В. Страховая компания осмотрела транспортное средство, провела экспертизу и на основании этого выплатила сумму ущерба водителю В размере 120 000 рублей.

При этом страховщик понес дополнительные расходы в размере 10 000 рублей.

Таким образом, в данном случае сумма возмещения по регрессионному требованию составит: 120 000 + 10 000 = 130 000 рублей.

Как избежать – практические советы

Чтобы не получить регрессионное требование необходимо придерживаться следующих простых рекомендаций:

- строго соблюдать все правила, установленные страховой компанией в части оформления ДТП (сроки направления извещений об аварии, представление машины для осмотра и т.д.);

- не садиться за руль, находясь в состоянии опьянения;

- своевременно продлевать полис ОСАГО, не допуская его просрочки;

- не давать свою машину лицам, которые не вписаны в страховку (для ограниченного ОСАГО);

- обязательно возить с собой в машине водительские права;

- ни в коем случае не уезжать с места аварии, не дождавшись приезда сотрудников ГИБДД;

- своевременно производить техосмотр машины;

- выполнять иные требования, предусмотренные законодательством.

Как быть, если страховая компания выдвинула регрессные требования против вас?

Действовать необходимо в зависимости от наличия или отсутствия вины, то есть, если водитель был однозначно пьян за рулем, то доказывать свою невиновность будет пустой затеей. Однако, если лицо уверено, что страховая компания действует незаконно, то необходимо отстоять свои права.

Тут возможно несколько вариантов:

- подача письменного возражения на исковое заявление страховщика;

- направление встречного иска;

- обжалование вынесенного судебного решения.

Оспаривание законности выплат

При наличии оснований полагать, что страховая компания произвела незаконные действия, связанные с выплатой возмещения по ОСАГО, можно попытаться доказать свою правоту. Тут в качестве доказательств может выступать:

- показания свидетелей о том, что страховщик не выплатил компенсацию потерпевшей стороне;

- документальное подтверждение того, что заявленная в иске сумма по факту была выплачена в меньшем размере и т.д.

Снижение суммы ущерба

Иногда происходят ситуации, когда лицо, к которому был предъявлен регресс, не отрицает своей вины, однако не согласно с размером рассчитанного ущерба. В этом случае можно добиться снижения суммы регресса. Однако следует отметить, что это довольно сложный процесс. В этом случае придется повторно производить независимую экспертизу пострадавшего транспортного средства.

https://www.youtube.com/watch?v=DUQuFutDAT4

В завершение стоит отметить, что помимо выплаты взыскания по регрессу при оформлении полиса на следующий период к нарушителю будет применен повышающий коэффициент (КН=1,5), что приведет к удорожанию ОСАГО.

ПредыдущаяСледующая

Регрессный иск в гражданском праве

Регрессный иск в гражданском процессе называется также обратным (или оборотным) требованием. С латинского слово «регресс» переводится как «возвращение обратно». Должник, исполняя обязательства за других должников, вправе требовать у них возместить то, что за них выполнил.

Понятие регресса и регрессного иска

Оно рассматривается в статье 1081 Гражданского кодекса. Если лицо причинило вред, то за него может это возместить другое лицо.

Тогда же у этого человека и возникает право регресса, то есть оно вправе требовать у причинителя вреда возмещения затраченных средств. Сумма равняется выплаченному возмещению, если иное специально не оговаривается.

Иными словами, кредитор, который по вине должника выплатил третьему лицу определенную сумму денег, может требовать от должника возвращения ему данной суммы.

Обычно с регрессными требованиями выступают участники имущественных отношений (кредиты). Регрессный иск могут подать и страховые компании, работодатели к своим сотрудникам, а также поручители.

Кто участвует в споре по регрессу

Названия сторон | Кто это |

| Регрессант | Лицо, выдвигающее требование, которое возникло вследствие его поручительства за действия должника (виновника). |

| Регрессат | Должник, виновник, причинитель вреда, против которого регрессат выдвигает иск с целью возместить причиненные расходы. Регрессатом также может быть не виновник, а просто солидарный должник (лицо, которое в числе других выполняет обязательства). |

| Кредитор | Человек, который получает от регрессанта платеж за должника-регрессата. |

Регрессные обязательства в гражданском праве появляются в нескольких случаях:

- один из солидарных должников выполняет требования других должников в полной мере, а затем вправе потребовать от них вернуть потраченные деньги;

- работодатель несет убытки, возмещая ущерб, который причинил сотрудник (например, лицо А пострадало из-за того, что сотрудник Б нарушил требования техники безопасности; компания выплатит лицу А компенсацию, однако затем запросит эти деньги у Б);

- руководитель предприятия компенсирует ущерб, вызванный нарушением сотрудником правил безопасности на объекте высокого риска;

- страховая компания, действующая на основании страховки ОСАГО, компенсирует ущерб потерпевшей стороне за страхователя (может быть выполнено только, если нарушивший правила водитель был пьян, скрылся с места ДТП, не был вписан в страховку);

- страховая компания терпит убытки от действий лиц в рамках социального страхования и вправе требовать их возмещения;

- страховая компания возмещает ущерб потерпевшему в рамках медицинского страхования и требует компенсации.

Если регрессантом выступает солидарный должник, то его собственная доля внесенных в погашение кредита средств исключается.

То есть, например, солидарных должников четверо. И каждый должен внести для возмещения убытков по 1 миллиону рублей. А всю сумму вносит регрессант. Тогда он может требовать только 3 млн рублей (по одному миллиону с каждого должника, не считая себя самого).

Процедура подачи регрессного иска

Прежде чем подать исковое заявление в порядке регресса, регрессант должен проверить действительность оснований обращения в судебную инстанцию.

После он должен определить, соответствует ли компенсация, которая им запрашивается в суде, реальной сумме расходов.

Необходимо также обратить внимание на срок исковой давности по регрессным требованиям: он составляет три года. И начинается со дня исполнения основного обязательства.

https://www.youtube.com/watch?v=Uz-EWWDdNCs

Правила подсудности следующие. Регрессант подает заявление, в котором прикладывает все доказательства оснований подачи иска. И указывает сумму выплаты, которую он бы хотел получить. По заявлению обязательно проводится проверка: разумна ли заявленная регрессантом сумма возмещения.

Если суд посчитает, что требования необоснованны, то в иске может быть отказано.

Кроме того, к регрессному исковому заявлению требуется приложить подтверждение того, что регрессант выполнил требования за должника (например, в случае со страховыми компаниями нужно подтверждение, что была выплачена компенсация пострадавшей стороне).

Исковое заявление в порядке регресса составляется в трех экземплярах. Один остается у заявителя, второй непосредственно попадает в суд, третий отправляется ответчику. Иск подается через канцелярию суда, лично или даже по почте РФ (заказным письмом). Заявление направляется:

- в районную инстанцию;

- в мировой суд, если сумма иска не превышает 50 000 рублей;

- в арбитражный суд региона, если в предмете спора оба участника – юридические лица.

Размер госпошлины зависит от цены иска. Она составляет:

- четыре процента от суммы взыскания, если таковая не превышает 20 тысяч рублей;

- два процента от суммы, если она превышает 100 тысяч рублей.

Если взыскание больше 100 000 рублей, то к госпошлине прибавляется обязательная сумма, составляющая 3200 руб. Госпошлина не может быть меньше 400 рублей. То есть даже если (что сложно себе представить) сумма возмещения составляет 1 000 рублей, придется заплатить госпошлину в 400 рублей.

В судебном заседании регрессанту желательно участвовать. Если он не придёт, то по доверенности может назначить вместо себя другое лицо.

Порядок рассмотрения регрессного иска

Обычно подобные дела удовлетворяются судами в полном объеме. Споры могут вызывать только суммы взыскания, указанные в заявлениях истцом. Например, ответчик не согласен с компенсацией дополнительных расходов, которые указал в заявлении истец. Сумма может быть оспорена.

После получения решения от суда ответчик обязан выплатить положенные деньги регрессанту. Если ответчик не согласен с решением суда, он может обжаловать его. Чтобы возбудить дело, исполнительный лист следует предъявить в УФССП. Решение по регрессному иску обжалуется в течение одного месяца.

Если предъявление требования по регрессу сделано страховой компанией, то автовладелец должен сперва внимательно проверить, обоснованы ли требования истца.

К сожалению, часто владельцы автомобилей почти беспрекословно идут на уступки страховщикам, не проверяя обоснованности их действий.

Согласие на возмещение по регрессному иску стоит давать лишь после того, как выплачено страховое возмещение.

Законодательство РФ не содержит конкретных указаний по поводу того, как должен быть составлен иск по праву регресса. Здесь следует руководствоваться статьей 131 Гражданско-процессуального кодекса.

Чтобы вернуть себе сумму, потраченную на возмещение убытков за причинителя вреда, необходимо доказать законность и обоснованность своих требований и четко прописать в регрессном исковом заявлении сумму желаемого возмещения.