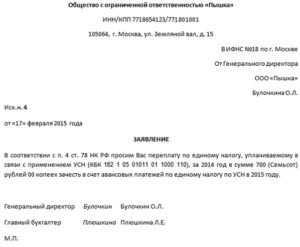

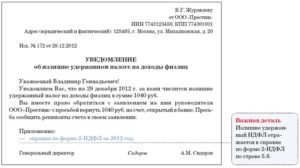

Первым делом бухгалтер, который обнаружил факт излишнего удержания НДФЛ у сотрудников, должен известить их об этом. Статья 231 Налогового кодекса устанавливает для этого четкий срок, равный 10 рабочим дням с момента обнаружения факта «переудержания». А вот форма для такого уведомления, к сожалению, не установлена. На наш взгляд, бухгалтер может пользоваться приведенным ниже образцом.

На бланке организации ООО «Роза ветров»

24.10.2021 № 08-б/кадры Старшему инженеру отдела БВО

Иванченкову П.И.

Извещение

о факте излишнего удержания налога и сумме излишне удержанного налога

Уважаемый Петр Игоревич, в соответствии с пунктом 1 статьи 231 Налогового кодекса РФ сообщаем Вам о том, что 22 октября 2021 г. бухгалтерией ООО «Роза ветров» выявлен факт излишнего удержания из выплаченных Вам в сентябре с. г. доходов налога на доходы физических лиц. Сумма излишне удержанного налога составила 1023 (одну тысячу двадцать три) рубля.

Одновременно сообщаем, что Вы имеете право обратиться в бухгалтерию ООО «Роза ветров» с заявлением на возврат данной суммы в порядке, предусмотренном статьей 231 Налогового кодекса РФ.

Директор Савченко И. С. Савченко

Бесплатно рассчитать зарплату и НДФЛ со стандартными вычетами в веб‑сервисе

- Без заявления — никуда

- Техника возврата

- Исключения из правил

- Возврат излишне уплаченного налога: как вернуть излишне уплаченный налог, возврат переплаты по налогам — порядок возврата излишне уплаченных налогов

- Как быть, если списание налога произошло по ошибке

- Налоговая не желает осуществлять возврат – что предпринять

- Возврат излишне уплаченного налога для физических лиц и ИП: порядок, сроки возврата, зачет суммы

- На каком основании

- Порядок действий

- Для физлиц

- Для ИП

- Составление заявления

- Сроки рассмотрения заявки

- Вернуть средства

- Зачесть деньги

- Разрешение споров

- Защита интересов

- 10 вопросов про возврат (зачет) НДФЛ физическому лицу

- Может ли налоговый агент вернуть налогоплательщику НДФЛ излишне удержанный другим налоговым агентом?

- При увольнении работник возвращает работодателю выплаченные отпускные за неотработанные дни. Что делать работодателю с уже удержанным и перечисленным НДФЛ?

- Налоговый агент при выплате физическому лицу аванса по ГП договору удержал с него НДФЛ и перечислил налог в бюджет. Впоследствии договор был расторгнут. Как вернуть налог?

- Налогоплательщик приобрёл статус налогового резидента РФ в течение года. Налоговый агент вследствие ошибки продолжал удерживать НДФЛ по ставке 30%. Как вернуть НДФЛ налогоплательщику?

- Резидент иностранного государства представил налоговому агенту подтверждение своего статуса после даты выплаты дохода, освобождаемого от налогообложения. Необходимо ли вернуть уже удержанный НДФЛ?

- Налоговый агент обнаружил факт излишне удержанного НДФЛ с доходов сотрудника. Нужно ли ставить налоговую инспекцию в известность, что «излишек» возвращен?

- Суммы НДФЛ, подлежащей перечислению в бюджет, недостаточно для возврата физическому лицу в трехмесячный срок после получения от него заявления. Что в этом случае делать налоговому агенту?

- Может ли быть зачтена налоговому агенту в счет погашения недоимки по НДФЛ переплата, образовавшаяся у него как у налогоплательщика по другому федеральному налогу?

- В какой срок можно вернуть (зачесть) переплату по ндфл?

- Срок давности возврата переплаты по налогам

- 01. Как возникает переплата по налогам

- Основные причины налоговой переплаты

- 02. Как вернуть переплату из бюджета

- Общие правила для возврата переплаты налогов

- 03. Если срок пропущен

- Налоговая может списать истекшую переплату

Без заявления — никуда

Направив работнику подобное извещение, работодатель больше никаких действий предпринимать не обязан. Теперь инициативу должен проявить работник. Ему следует обратиться к налоговому агенту с заявлением на возврат излишне удержанной суммы налога.

Срок на составление подобного заявления Налоговый кодекс не устанавливает, но логично предположить, что тянуть более трех лет, установленных статьей 78 НК РФ в качестве общего срока для возврата налога, не стоит.

Да, наверное, на практике подобных проволочек со стороны работника и не бывает.

Что должно быть указано в заявлении? Во-первых, ФИО и должность работника, а также наименование организации-адресата заявления. Заявление пишется на имя руководителя организации, т.к. именно он выступает от имени налогового агента в налоговых правоотношениях.

Во-вторых, четко выраженное желание вернуть излишне удержанную сумму налога. В-третьих, сумма налога, подлежащая возврату, и, наконец, банковские реквизиты для ее перечисления.

Обратите внимание: НДФЛ всегда возвращается только путем безналичного перечисления, даже если заработную плату (иной доход, с которого был излишне удержан налог) сотрудник получает наличными в кассе.

Чтобы работники не фантазировали, сочиняя заявление, можно предложить им использовать готовую форму, сделав ее можно сделать приложением к приведенному выше извещению.

Директору ООО «Роза ветров» Савченко И.С.

от старшего инженера отдела БВО

Иванченкова П.И.

Заявление

о возврате излишне удержанной суммы налога

В соответствии с п. 1 ст. 231 Налогового кодекса РФ прошу осуществить возврат излишне удержанного из моей заработной платы за сентябрь с.г. налога на доходы физических лиц в размере 1023 (одной тысячи двадцати трех) рублей. Возврат прошу произвести по следующим реквизитам:

Наименование банка: Краснодарское ОСБ № 8627 Сбербанка России

Местонахождение банка: г. Краснодар

к/с 30101810300000000987

БИК 044705987

ИНН банка 2193001987

счет 42307.810.8.1212.4823987

Ф.И.О.: Иванченков Петр Игоревич

02 декабря 2021 года Иванченков /Иванченков П.И./

Техника возврата

Итак, правильно оформленное заявление получено. Теперь надо перечислить работнику деньги. На это НК РФ отводит работодателю целых три месяца, указывая при этом, что деньги можно взять из текущих платежей по НДФЛ.

Причем, не обязательно у этого конкретного сотрудника — средства для возврата можно взять из общей суммы НДФЛ, удержанного данным налоговым агентом.

Это позволяет произвести возврат как в ситуациях, когда работнику выплат в ближайшие месяцы не будет, так и в случаях, когда сумма НДФЛ, подлежащая удержанию у работника, меньше возвращаемой.

https://www.youtube.com/watch?v=liv4K1C86Dg

Еще один важный для бухгалтера момент: при таком варианте возврата налога уведомлять о произведенной операции налоговую инспекцию не нужно (см. письмо Минфина России от 18.10.13 № 03-04-06/43608; «Налоговые агенты не обязаны сообщать налоговикам о возврате физлицам излишне удержанного НДФЛ»).

Таким образом, алгоритм возврата прост: излишне удержанная сумма налога изымается из очередного платежа в бюджет и перечисляется на счет, указанный в заявлении работника. Понятно, что всю документацию по этой операции нужно подшить и хранить на случай возникновения претензий у налоговиков.

Рассмотренный вариант подходит к большинству ситуаций, однако на практике, как говорится, возможны варианты. Так, у небольших организаций может быть ситуация, когда налога к уплате в бюджет нет. В таком случае Налоговый кодекс предусматривает механизм возврата НДФЛ из бюджета на счет налогового агента для выплаты его сотруднику.

Такой возврат проводится в порядке статьи 78 НК РФ, то есть так же, как и возврат любого другого налога — по заявлению налогового агента. К этому заявлению НК РФ требует приложить выписку из регистра налогового учета за соответствующий налоговый период и документы, подтверждающие излишнее удержание и перечисление суммы налога в бюджет.

Отдельно заметим, что в описанном случае НК РФ допускает возможность компенсации излишне удержанной суммы за счет средств агента и уже последующее получение агентом этой суммы из бюджета. То есть, несмотря на то, что НК РФ отводит на возврат денег работнику три месяца (и возврат НДФЛ из бюджета в порядке ст.

78 НК РФ в эти сроки должен уложиться), работодатель может пойти навстречу сотруднику и выплатить ему деньги раньше, не дожидаясь возврата НДФЛ из бюджета.

Бесплатно заполнить и сдать 6‑НДФЛ и 2‑НДФЛ через интернет

Исключения из правил

Как и из любого правила, в порядке возврата «лишнего» НДФЛ тоже есть исключения, когда работодатель не должен возвращать деньги работнику и последнему нужно обращаться за «своими кровными» в налоговую инспекцию.

Первое такое исключение связано с видом переплаты. Она может образоваться не только вследствие ошибки, но и из-за смены статуса самого работника с нерезидента на резидента. Тогда налог, удержанный в течение текущего года по ставке 30%, необходимо пересчитать по ставке 13%, а излишек по налогу — зачесть. Сделать это должен налоговый агент.

Но если текущий год закончился, а излишне удержанный НДФЛ зачтен не полностью, возвращать остаток налоговый агент не вправе. Такой остаток работник должен получить через налоговую инспекцию, после представления соответствущей декларации (письмо Минфина России от 27.02.18 № 03-04-06/12086; см.

«Как поступить с НДФЛ, если работник в течение года стал налоговым резидентом РФ»).

Второе исключение связано с налоговым агентом, точнее с его отсутствием. В таком случае работник тоже должен обращаться за возвратом денег в налоговую инспекцию.

Тут нужно помнить, что налог всегда возвращает тот же агент, что его удержал.

Это значит, что если работник переводился внутри группы из компании в компанию с последующей ликвидацией одной из них, то вернуть налог «за ликвидированную» компанию нельзя.

Возврат излишне уплаченного налога: как вернуть излишне уплаченный налог, возврат переплаты по налогам — порядок возврата излишне уплаченных налогов

Если субъект решает не возвращать излишне уплаченный налог, он может воспользоваться зачетом. Деньги пойдут в счет последующей оплаты данного налогового взноса либо погашения задолженности по другому не оплаченному в ФНС платежу.

При проведении зачета действует одно важное условие – взнос можно зачесть исключительно в рамках бюджета на том же уровне. Это значит, что излишки по федеральному налогу не могут быть зачтены в оплату регионального.

У ФНС есть право при выявлении переплаты самостоятельно осуществить зачет по другому взносу. Налоговикам не нужно согласие организации.

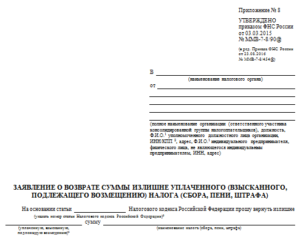

Чтобы произвести зачет следует подать соответствующее заявление. Для его заполнения используется форма КНД 1150057. Отправить его почтой, по интернету (через специальные сервисы) или посетить ФНС лично.

https://www.youtube.com/watch?v=eH2CDElM6GY

Существует также возможность действовать через представителя.

Важно! Осуществить зачет можно в трехлетний срок с того момента, когда произошла переплата.

Если компания хочет засчитать лишнюю сумму в счет дальнейших взносов нужно подать заявление в ФНС. Представители налоговой должны рассмотреть его за 10 дней и в пятидневный срок уведомить налогоплательщика о вынесенном решении.

Если ФНС решает самостоятельно сделать зачет переплаченных средств по одному взносу в счет долга по другому, сотрудник обязан выполнить эту процедуру в десятидневный срок с момента обнаружения переплаты. На уведомление о принятом решении отводится 5 дней.

В случаях, когда размер переплаты превышает недоплат, налоговики делают зачет и в течение одного месяца возвращают оставшиеся деньги на банковский счет. Нарушение указанного срока подразумевает начисление процентов, которые полагаются налогоплательщику.

Тем, кто не знает, как вернуть переплату по налогам физических лиц, стоит ознакомиться с положениями законодательства, регламентирующими этот вопрос.

Когда речь идет о возврате налоговой переплаты, подается заявление, заполненное в соответствии со специальной формой. Сроки его рассмотрения ФНС такие же, как и в случае с возвратом. Налоговая обязана вернуть деньги в течение месяца.

При несоблюдении временных рамок налогоплательщик может обратиться в суд, чтобы потребовать помимо возврата переплаченной суммы еще и процентов. Обращение в судебные органы возможно в течение трех лет.

Регламентирует возврат излишне уплаченного налога статья налогового кодекса №78. Именно на ее основе суд выносит решение.

Как быть, если списание налога произошло по ошибке

У ФНС есть право списывать со счетом налогоплательщиков не оплаченные своевременно налоги, штрафы и пени. Одобрение субъекта для этого не требуется.

В некоторых случаях такое происходит по ошибке. Например, в ФНС не пришло платежное поручение или сам плательщик из-за невнимательности указал ошибочные реквизиты.

Если подобное случилось, налоговики обязаны вернуть незаконно удержанные деньги.

Если у организации имеются задолженности по другим налоговым платежам, из этого взноса часть может пойти на возведение недоимки, а остаток вернут налогоплательщику.

Излишне уплаченные суммы налога подлежат возврату таков закон. Чтобы осуществить эту процедуру нужно направить в налоговую службу заявление в письменном виде. В нем излагается ситуация, прилагается подтверждающая документация (квитанция с перечисленным платежом).

Также указывается номер счета для возврата.

Внимание! На подачу заявления отводится срок в 1 месяц. Он отсчитывается с момента незаконного удержания денежных средств. Просрочка указанного временного отрезка приведет к тому, что вернуть деньги можно будет только в судебном порядке. 78 статья на возврат излишне уплаченного налога через суд отводит 3 года.

Налоговая не желает осуществлять возврат – что предпринять

Налоговики могут затянуть рассмотрение поданного запроса и не делать возврат. В таких ситуациях ожидание ничего не даст, нужно активно действовать.

Первым делом следует проверить, правильность реквизитов, которые указаны в заявлении, написанном для возврата денег. Удостовериться в этом можно, изучив копию, оставшуюся у подавателя.

Если представитель налоговой отказывает в приеме заявления – это неправомерное деяние. Для отправки документа стоит воспользоваться заказным письмом или специальным сервисом в интернете.

Во время общения с сотрудником ФНС следует ссылаться, что возврат излишне уплаченного налога статья налогового кодекса №78 – это право любого налогоплательщика. Закон отводит на выполнение этой процедуры один месяц. За это время заявление должно быть обработано, а деньги возвращены.

По истечении обозначенного срока в случае бездействия представителей ФНС налогоплательщик может сформировать письменную жалобу. Ответ дается такой же форме. Звонками и разговорами в устной форме решать проблему не рекомендуется.

Подобные обращения не будут зафиксированы, а по телефону можно дать любые обещания и заверения, если дело окажется на рассмотрение в суде потребуются доказательства.

https://www.youtube.com/watch?v=yk1I9lw700A

Почти все судебные разбирательства в подобных ситуациях завершаются в пользу налогоплательщика. Суд принимает сторону ФНС только при наличии нарушений, допущенных на стадии оформления и подачи документов.

Возврат излишне уплаченного налога для физических лиц и ИП: порядок, сроки возврата, зачет суммы

Каждый гражданин в соответствии с Конституцией РФ обязан оплачивать налог – транспортный, подоходный, имущественный и другие.

В процессе нередко происходят ошибки, из-за которых плательщики переводят на счет ФНС сумму больше, чем положено в квитанции. Нередко подобное отмечается по вине самих сотрудников, что требует от плательщика безотлагательных действий.

В этом случае положен возврат излишне уплаченного налога, что происходит в соответствии с законодательством и правилами, рассмотренными далее.

На каком основании

В соответствии с законодательством, а именно на основании статьи 78 НК РФ, вернуть денежные средства могут физические лица и индивидуальные предприниматели. Сроки выплаты – это не более месяца со дня поступления заявления о возврате суммы излишне уплаченного налога.

Представленная статья Налогового Кодекса не единственная, которая регламентирует выплаты со стороны госучреждения. Возврат излишне уплаченного налога регламентируется статьей 333.

40 Налогового Кодекса РФ.

В ней указывается, что для получения денежных средств обратно необходимо подать письменное уведомление с просьбой вернуть или зачесть лишние деньги в счет уплаты будущих обязательных выплат.

Справка: Излишне уплаченный налог означает, что заплатили больше налоговых отчислений, чем нужно. Налоговый вычет по НДФЛ – это уменьшение суммы налога, который нужно уплатить.

Порядок действий

Если произошла подобная курьезная ситуация, необходимо изучить последовательность, как вернуть излишне уплаченный налог.

В соответствии с законодательством подавать письменное уведомление необходимо в уполномоченный орган – ФНС по месту регистрации физического лица или ИП. Если нет возможности лично обратиться в ФНС, заявку подает доверительное лицо с наличием нотариальной доверенности.

Также следует отметить факт возможности подачи документов через МФЦ – к этому прибегают при невозможности посетить отделение ФНС по месту регистрации.

Порядок возврата во всех случаях представляется следующим образом:

- Для начала обращаются в отделение уполномоченного органа, соблюдая сроки возврата излишне уплаченного налога физическим лицом или юридическим. При личном обращении пишут письменное уведомление в соответствии с далее представленными правилами.

- Далее необходимо дождаться ответа от сотрудников ФНС. Большинство заявителей интересует вопрос, сколько времени налоговая возвращает излишне уплаченный налог. Вся процедура занимает не более месяца, но ответ налогоплательщики получают уже через 5 рабочих дней со дня подачи заявки.

- При положительном ответе остается ждать зачисления денежных средств. В противном случае обращаются в суд, поскольку отказ – это прямое нарушение действующего законодательства со стороны уполномоченных органов.

В суд обращаются в случае крайней необходимости – когда сотрудники ФНС необоснованно не принимают заявку, а также в случае отсутствия ответа в положенный срок.

Для физлиц

Возврат суммы излишне уплаченного налога физические лица осуществляют в вышеуказанной последовательности. Единственным отличием в представленной ситуации выступает возможный отказ сотрудников ФНС в принятии заявки. Подобное происходит при отсутствии у заявителя – физического лица – документов, подтверждающих оплату.

Так, большинство физических лиц сегодня пользуются электронными платежами, включая списание средств с банковской карточки в режиме онлайн.

В этом случае никто не сохраняет чеки уплаты, которые в течение определенного времени удаляются в системе мобильного банка.

При отсутствии доказательств уплаты излишней суммы сотрудники уполномоченного органа могут и не принять письменное уведомление для проверки.

Для ИП

В вопросах, как вернуть лишние уплаченные денежные средства, ИП не имеет существенных отличий от порядка процедуры. В данном случае предприниматели принимают решение о возврате только в случае, когда сами допустили ошибку в оплате (осуществили перечисление денег дважды).

Переплата, а потом возврат излишне уплаченного налога при выплате налога по УСН силами ИП иногда происходит не по вине предпринимателя. Ошибку могли допустить и сотрудники ФНС, которые дважды списали сумму с банковской карты по одному платежу.

Но подобные ситуации возникают только при условии, что на предпринимателя заведено исполнительное производство судебными приставами.

В этом случае бизнесмен уплачивает сумму в ФНС, а с арестованной кредитной карты снимаются денежные средства в счет долга перед ФНС по факту решения судебных приставов.

https://www.youtube.com/watch?v=Rtj9lHYEyrM

Нередко излишки образуются при уплате налогов от прибыли. ИП неправильно рассчитывает сумму и указывает ее в декларации. После дополнительной проверки выявляется ошибка, которая влечет запуск описываемой процедуры.

В этом случае предварительно следует подать новую декларацию с предоставлением доказательств верного расчета. ФНС пересчитает сумму возврата и переведет ее на счет бизнесмена по заявлению.

Аналогично можно подать документы и письменное уведомление на зачет излишек в счет уплаты налогов в будущем.

Составление заявления

Заявление о зачете или возврате суммы излишне уплаченного налога подается в Налоговую службу лично или через представителя по нотариально-заверенной доверенности. При личном обращении можно получить бланк заявления о возврате, который заполняется в момент подачи. Также бланк ИФНС 2021 года можно скачать с сайта Налоговой службы.

Скачать бланки и образцы заявлений на возврат налогов:

Форма заявления на возврат излишне уплаченного налога представляется следующим образом:

- указать наименование налогового органа;

- данные заявителя;

- ИНН;

- паспортные данные;

- адрес регистрации;

- номер телефона для связи;

- сумму переплаты, которую хотят вернуть;

- вид налога, при оплате которого возникли излишки;

- желание вернуть или зачесть деньги в счет других или последующих выплат;

- при возвращении денег, необходимо указать данные для перевода;

- при зачтении, указать, на какие выплаты пойдут средства;

- дата подачи заявки в ФНС и подпись заявителя.

Для зачета и возврата заполняется одинаковый бланк письменного уведомления. В тексте только в дальнейшем указывается намерение заявителя вернуть или оставить средства на своем счете ФНС в пользу уплаты в последующем других налогов.

Сроки рассмотрения заявки

Подать заявку можно в любое рабочее время. Как уже было сказано выше максимальные сроки на рассмотрение заявки – 10 рабочих дней, а сроки выплаты – 30 дней с момента подачи письменного уведомления.

Вернуть средства

Вернуть излишне уплаченный налог в федеральный бюджет можно по факту выявленной ошибки по желанию самого плательщика или с уведомления сотрудников ФНС. Если сотрудники обнаружили излишки, они должны в обязательном порядке оповестить плательщика и сообщить о своих намерениях. При наличии задолженности у гражданина или ИП, сумму могут зачислить в счет погашения.

Возврат излишне уплаченного налога может происходить с любого вида выплат – НДФЛ, имущественного налога, транспортного и прочих видов.

Зачесть деньги

В соответствии с вышеуказанной статьей НК возможен зачет излишне уплаченного налога. Это позволительно во всех случаях, но подразумевает соблюдение особенностей перевода денежных средств.

Зачет излишне уплаченных налогов происходит по вышеуказанной инструкции – подается заявка в ФНС. Сроки рассмотрения заявки не превышают 10 рабочих дней, а перевод средств происходит в течение месяца с момента подачи заявки. Для перевода бухгалтер делает следующие проводки в 1С:

- с имущественной выплаты в пользу транспортного – дебет 68 субсчет «расчеты по имущественному налогу», кредит 68 субсчета «налога на транспорт»;

- с имущественный выплаты в пользу земельной оплаты – дебет 68 субсчета «по налогу на имущество», кредит 68 субсчета «расчет по земельному налогу»;

- если проводится перевод оставшейся части на оплату налога на имущество, дебет счета 51, кредит 68 субсчета «налог на имущество».

В зависимости от ситуации могут быть и другие бухгалтерские проводки.

Разрешение споров

Споры в данном случае разрешаются только с привлечением вышестоящего руководителя, если возникло недопонимание между заявителем и сотрудником ФНС.

При отсутствии результатов приходится обращаться в суд.

В суд обращаются, если сотрудники ФНС проявили самоуправство в отношении перевода денежных средств в счет уплаты других налогов при отсутствии на это оснований и при наличии заявки от плательщика.

Защита интересов

Если налоговая не возвращает излишне уплаченный налог или не дает ответа в течение указанного выше времени, плательщик имеет право обратиться в суд. Нередко налоговая затягивает возврат в конце налогового периода.

В этом случае сотрудники намереваются перевести деньги в счет только что возникшего долга по налогам. Подобное наблюдается, когда плательщик является постоянным должником перед государством относительно налоговых выплат.

Но законодательно действия сотрудников неправомерны, поэтому заявители обращаются в суд.

https://www.youtube.com/watch?v=gpoKaYM2_Fc

Также важно уточнить обязательный факт подачи заявки. Если сотрудники ФНС оповестили плательщика о лишних деньгах на счете, это не значит, что они самостоятельно проведут перевод. Без письменного уведомления от плательщика они не имеют права распоряжаться средствами.

В представленных вопросах выделяют 3 интересных факта:

- Нередко плательщики пренебрегают законодательством и ошибочно подают в суд. Подобное происходит тогда, когда пропущен срок возврата. В этом случае сотрудники ФНС не принимают заявку вовсе и оказываются правыми. Сроки возврата излишне уплаченного налога возможны только в том случае, если ошибка в уплате выявлена не позднее 3 лет с момента оплаты.

- Сотрудники ФНС могут не принять заявку, если уже произвели перевод денежных средств в счет имевшейся задолженности по другим выплатам. К примеру, при наличии долга на имущество физических лиц образовавшуюся лишнюю сумму могут взять как с транспортного налога, так и НДФЛ, и других. Обращение в суд в данном случае не поможет заявителю вернуть деньги.

- Если излишние деньги образовались у ИП, сотрудники ФНС при отсутствии письменного уведомления могут перевести их в пользу уплаты последующего налога с предпринимательской деятельности. Деньги ИП не могут быть засчитаны в счет уплаты имущественного, транспортного и другого вида выплат, в отличие от физических лиц.

Возврат излишне уплаченного налога возможен в России по факту поданного заявления. Вся процедура регулируется законодательством, включая НК РФ, ГК РФ и Конституцию РФ. Каждый плательщик в праве самостоятельно распоряжаться своими денежными средствами.

10 вопросов про возврат (зачет) НДФЛ физическому лицу

По общему правилу налоговый агент, излишне удержавший из дохода физического лица НДФЛ, обязан произвести возврат самостоятельно (п. 14 ст. 78, п. 1 ст. 231 НК РФ; п. 34 Постановления Пленума ВАС РФ от 30.07.2013 № 57). Правда, в отдельных случаях за возвратом излишне удержанного НДФЛ необходимо обращаться в налоговый орган (п. 1.1 ст. 231, ст. 231.1 НК РФ).

НДФЛ может быть удержан в излишней сумме из-за ошибки. Например, если работодатель предоставил сотруднику налоговый вычет не с начала года или исчислял налог по более высокой ставке, не учитывая приобретение статуса физическим лицом налогового резидента РФ.

Пошагово возврат излишне удержанной налоговым агентом суммы НДФЛ выглядит следующим образом:

Шаг 1: Для возврата излишне удержанного НДФЛ письменно сообщите работнику о том, что излишне удержали налог из его доходов. Сделайте это в течение 10 рабочих дней со дня, когда вы обнаружили ошибку (п. 1 ст. 231 НК РФ, Письмо Минфина от 16.05.2011 № 03-04-06/6-112 (п. 1)).

Шаг 2. Попросите от физического лица заявление в произвольной форме на возврат суммы НДФЛ. В заявлении обязательно должен быть указан банковский счет для перечисления денежных средств физическому лицу.

Возврат переплаты производится работодателем только в безналичной форме (п. 1 ст. 231 НК РФ). Срок подачи заявления — три года с даты, когда работодатель перечислил в бюджет излишне удержанную сумму (п. 7 ст.

78 НК РФ).

Даже если сотрудник уже уволился, то бывший работодатель — налоговый агент все равно обязан вернуть переплату налога (Письма Минфина РФ от 29.12.2012 № 03-04-05/6-1460 и от 24.12.2012 № 03-04-05/6-1430).

Шаг 3. Перечислите излишне удержанную сумму НДФЛ на указанный в заявлении счет физического лица

Вернуть налог необходимо в течение 3 месяцев со дня получения заявления (Письмо Минфина РФ от 6.07.2021 № 03-04-10/39533). При нарушении данного срока работодателю-налоговому агенту придется выплатить проценты за каждый календарный день просрочки в размере ставки рефинансирования Банка России, действовавшей в дни такой просрочки (абз. 3, 5 п. 1 ст. 231 НК РФ).

По каждому физлицу, которому возвращен налог, излишне удержанный в прошлые годы, представьте в ИФНС корректирующую справку 2-НДФЛ (Разд. I Порядка заполнения справки 2-НДФЛ, Письма ФНС от 14.11.2021 № БС-4-11/21536@, от 26.10.2021 № БС-4-11/20366@).

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер». Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы.

Может ли налоговый агент вернуть налогоплательщику НДФЛ излишне удержанный другим налоговым агентом?

Налоговый кодекс не предусматривает такой возможности. Поэтому налоговый агент не вправе вернуть налогоплательщику НДФЛ, излишне удержанный другим налоговым агентом (Письмо Минфина России от 06.07.2021 № 03-04-10/39533). При смене места работы физическое лицо должно подать заявление о возврате излишне удержанного НДФЛ своему предыдущему работодателю.

При увольнении работник возвращает работодателю выплаченные отпускные за неотработанные дни. Что делать работодателю с уже удержанным и перечисленным НДФЛ?

При выплате работнику отпускных сумм организация исчисляет, удерживает и перечисляет НДФЛ с указанных сумм (ст. 209 и 226 НК РФ).

То есть, суммы отпускных, выплаченные работнику, представляют собой его доход, с которого налоговым агентом должен удерживаться налог на доходы физических лиц ((Письмо от 30.10.2015 № 03-04-07/62635 (направлено для сведения и использования в работе Письмом ФНС РФ от 11.11.

2015 № БС-4-11/19749@)). Минфин указал: если работник возвращает работодателю фактически выплаченные ему ранее суммы отпускных, такие суммы не будут признаваться его доходом.

https://www.youtube.com/watch?v=705pZKYPNxg

Удержанные и перечисленные в бюджет с начисленных работнику с указанных сумм отпускных суммы налога являются излишне уплаченными налоговым агентом. Соответственно, суммы налоговых обязательств работника по налогу на доходы физических лиц за налоговый период необходимо скорректировать. При этом у налогового агента — работодателя образуется переплата налога на доходы физических лиц.

Налоговый агент при выплате физическому лицу аванса по ГП договору удержал с него НДФЛ и перечислил налог в бюджет. Впоследствии договор был расторгнут. Как вернуть налог?

Возврат НДФЛ будет зависеть от того, какую сумму аванса возвращает физическое лицо. Вариантов всего два.

1 вариант: Если физическое лицо возвращает заказчику фактически полученную сумму аванса (т.е.

аванс за вычетом НДФЛ, который удержал налоговый агент), то налоговый агент вправе обратиться в налоговую инспекцию с заявлением о возврате НДФЛ, перечисленного с указанного аванса, или о зачете суммы налога в счет предстоящих платежей по НДФЛ или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения (Письмо Минфина РФ от 17.10.2012 № 03-04-05/10-1198).

2 вариант: Налогоплательщик возвращает налоговому агенту сумму аванса без уменьшения ее на НДФЛ.

В случае расторжения договора гражданско-правового характера сумма излишне удержанного и перечисленного в бюджет налога с выплаченного по такому договору аванса подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика в порядке, предусмотренном статьей 231 Кодекса (см. вопрос 1) (Письмо Минфина РФ от 26.05.2014 № 03-04-06/24982).

Налогоплательщик приобрёл статус налогового резидента РФ в течение года. Налоговый агент вследствие ошибки продолжал удерживать НДФЛ по ставке 30%. Как вернуть НДФЛ налогоплательщику?

В этом случае НДФЛ с доходов, полученных таким физическим лицом с начала налогового периода, необходимо пересчитать по ставке 13%.

Пересчет производится по итогам года, в котором получен статус резидента (п. 1.1 ст. 231 НК РФ, Письмо Минфина РФ от 15.02.2021 № 03-04-06/7958).

Поскольку до приобретения плательщиком данного статуса НДФЛ удерживался по ставке 30%, возникла переплата по налогу.

За возвратом излишне удержанного НДФЛ физическому лицу нужно обратиться по окончании года не к налоговому агенту, а в налоговую инспекцию, в которой он состоит на учете по месту жительства (месту пребывания). При этом нужно представить налоговую декларацию и документы, подтверждающие статус резидента (п.

1.1 ст. 231 НК РФ, Письмо Минфина от 30.12.2015 № ЗН-3-17/5083). Минфин пояснил, что у работодателя нет обязанности в такой ситуации переоформить и представить в инспекцию новую справку о полученных физическими лицами доходах с учетом перерасчета налога (Письмо Минфина РФ от 29.11.2012 № 03-04-06/6-335).

Резидент иностранного государства представил налоговому агенту подтверждение своего статуса после даты выплаты дохода, освобождаемого от налогообложения. Необходимо ли вернуть уже удержанный НДФЛ?

В качестве доказательства статуса налогового резидента иностранного государства физическое лицо вправе представить налоговому агенту подтверждающий документ (удостоверение личности или официальное подтверждение статуса иностранца).

Если подтверждение статуса налогового резидента иностранного государства представлено физическим лицом налоговому агенту — источнику выплаты дохода после даты выплаты дохода, подлежащего освобождению от налогообложения на основании международного договора, и удержания налога с такого дохода, этот налоговый агент осуществляет возврат налога (Письмо Минфина России от 15.08.2021 № 03-04-06/47795).

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Налоговый агент обнаружил факт излишне удержанного НДФЛ с доходов сотрудника. Нужно ли ставить налоговую инспекцию в известность, что «излишек» возвращен?

Налоговому агенту по НДФЛ не нужно уведомлять налоговый орган о возврате излишне удержанного налога у сотрудника (Письмо ФНС РФ от 18.07.2021 № БС-4-11/12881@).

ИФНС узнает об этом самостоятельно — из представленной компанией отчетности — в форме 6-НДФЛ (утв. Приказом ФНС от 14.10.2015 № ММВ-7-11/450@).

В строке 090 раздела 1 формы 6-НДФЛ отражается общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со статьей 231 Налогового кодекса, нарастающим итогом с начала налогового периода.

Напомним, что излишне удержанную сумму НДФЛ налоговый агент возвращает на основании письменного заявления, полученного от налогоплательщика (п. 1 ст. 231 НК) (см. вопрос 1).

Вернуть «излишек» налоговый агент должен в течение трех месяцев с момента получения соответствующего заявления.

При этом возврат производится за счет сумм этого налога, подлежащих перечислению в бюджет, в счет предстоящих платежей как по указанному налогоплательщику, так и по иным налогоплательщикам, с доходов которых налоговый агент производит удержание такого налога.

Суммы НДФЛ, подлежащей перечислению в бюджет, недостаточно для возврата физическому лицу в трехмесячный срок после получения от него заявления. Что в этом случае делать налоговому агенту?

Такая ситуация может возникнуть в том случае, если уменьшился штат работников и величина рассчитанного налога невелика.

https://www.youtube.com/watch?v=KxxuUSpjWXM

Налоговый агент должен обратиться в налоговый орган по месту учета с заявлением о возврате переплаты. Его форма утверждена Приказом ФНС от 14.02.2021 № ММВ-7-8/182@. Помимо заявления необходимо представить (абз. 8 п. 1 ст. 231 НК РФ):

- выписку из регистра налогового учета по НДФЛ за соответствующий налоговый период;

- документы, подтверждающие переплату (в частности, копии платежных поручений).

Указанные документы необходимо представить в инспекцию в течение 10 дней с момента получения заявления от физического лица (абз. 6, 8 п. 1 ст. 231 НК РФ).

После получения от организации заявления, инспекция может предложить провести совместную сверку расчетов по налогам (пеням, штрафам) (п. 3 ст. 78 НК РФ). Лучше не спорить и сделать это, так как в этом случае ИФНС зачтет или вернет вам переплату только после подписания акта сверки (п. п. 3 — 6 ст. 78 НК РФ).

Налоговый орган принимает решение о зачете или об отказе в зачете сумм налога в течение 10 рабочих дней с момента обращения налогового агента (п. 6 ст. 6.1, абз. 2 п. 4 ст. 78 НК РФ).

О своем решении инспекция должна сообщить налоговому агенту в течение пяти рабочих дней после принятия решения (п. 6 ст. 6.1, п. 9 ст. 78 НК РФ). Способ передачи такого сообщения руководителю организации, физическому лицу, их представителям установлен в п. 9 ст. 78 НК РФ.

В случае положительного решения налоговый агент вправе зачесть излишне уплаченный НДФЛ в счет предстоящих платежей.

Кстати, налоговый агент вправе вернуть физическому лицу переплату по налогу из собственных средств, не дожидаясь ее возврата из бюджета (абз. 9 п. 1 ст. 231 НК РФ).

Может ли быть зачтена налоговому агенту в счет погашения недоимки по НДФЛ переплата, образовавшаяся у него как у налогоплательщика по другому федеральному налогу?

В Письме Минфина от 25.03.2021 № 03-02-07/1/19163 чиновники сделали вывод, что абз. 2 п. 1 ст. 78 Кодекса предусмотрена возможность зачета сумм излишне уплаченных федеральных налогов — по федеральным налогам, а также по пеням, начисленным по федеральным налогам.

То есть, в Минфине признали, что сумма излишне уплаченного организацией налога на прибыль может быть зачтена в счет погашения недоимки по НДФЛ в соответствии со ст. 78 Кодекса.

Кроме того, финансисты пришли к выводу, что правила, предусмотренные данной нормой, применяются в отношении налогоплательщиков и налоговых агентов.

В письме ФНС РФ от 06.02.2021 № ГД-4-8/2085@ инспекция указала на возможность зачета переплаты по федеральному налогу в счет погашения задолженности по НДФЛ налогового агента.

Несколько лет назад Минфин в Письме от 19.02.2010 № 03-02-07/1-69 делал совершенно противоположный вывод о том, что сумма излишне уплаченного организацией налога на прибыль не может быть зачтена налоговому агенту в счет погашения недоимки по НДФЛ.

Как мы видим, в связи с отсутствием четкой формулировки в законодательстве мнение контролирующих органов время от времени меняется. Поэтому можно дать совет налоговому агенту уточнить в своей инспекции, можно ли зачесть переплату по федеральному налогу в счет недоимки по НДФЛ.

Напомним, что для зачета «излишка» в налоговый орган нужно подать соответствующее заявление (подробнее см. предыдущий вопрос).

В какой срок можно вернуть (зачесть) переплату по ндфл?

Зачесть либо вернуть переплату по НДФЛ можно не позднее трех лет со дня перечисления налога в бюджет (п. п. 7, 14 ст. 78 НК РФ). Порядок действий организации — налогового агента зависит от причины, по которой образовалась переплата. Как вернуть (зачесть) НДФЛ, излишне удержанный у физлица и перечисленный в бюджет мы рассмотрели в вопросе 1.

Переплату по НДФЛ, возникшую по другим причинам, например из-за ошибки в платежном поручении, можно вернуть на расчетный счет в порядке, описанном в вопросе 8 (п. п. 1, 5, 14 ст. 78 НК РФ, Письма Минфина РФ от 16.09.2014 № 03-04-06/46268, ФНС РФ от 29.09.2014 № БС-4-11/19714@).

Срок давности возврата переплаты по налогам

Подать в налоговую инспекцию Заявление о возврате налоговой переплаты можно лишь в течение 3 (трех) лет с момента ее образования (ст. 78 НК РФ). Как возникает налоговая переплата, как ее вернуть, в какой срок? Расскажем по порядку про срок давности возврата переплаты по налогам.

01. Как возникает переплата по налогам

Сразу начнем со свежего примера. Бухгалтер правильной организации правильно решила сверить налоги, что делает каждый квартал. Сделала это в полной уверенности, что переплаты/недоимки нет. Запросила акт сверки расчета по налогам (хорошо).

Налоговая инспекция выдала акт сверки, где появилась пени почти на 1 (один) миллион рублей (плохо). Оказалось, что в налоговой инспекции в связи с запуском нового программного обеспечения произошел сбой. Возникла техническая ошибка, которую территориальная инспекция устранить не может.

С этой ситуацией мы продолжаем работать. А речь здесь идет о полезности регулярных сверок с контрагентами, в том числе налоговой инспекцией, которые позволят вовремя принять меры. Грешат техническими проблемами не только контрольные органы.

По аналогии излишне уплаченный/начисленный налог/санкции могут возникнуть не только из-за технических сбоев, но и в результате недостатков в бухгалтерском учете, банальных опечаток.

Основные причины налоговой переплаты

- Бух. ошибка при расчете налога — завышена облагаемая база, неверно примененены ставки, льготы и т.п.;

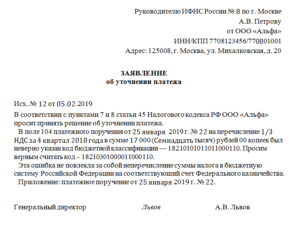

- Бух. ошибка при уплате налога — технические опечатки при подготовке платежных поручений. Если в платежном поручении неверно указали — тип платежа, КБК, ОКТМО (ОКАТО), статус плательщика, то уточните платеж. В отдельной статье — Как уточнить налоговый платеж;

- Бух.

ошибка при уплате налога — ошибка в сумме, перечислено больше;

- Налоговая переплата по авансовым платежам. Некоторые налоги предусматривают ежеквартальный расчет и уплату авансовых платежей. Когда в конце года происходит снижение налогооблагаемой базы, то ранее перечисленные авансовые суммы могут превысить налог, рассчитанный за период в целом;

- Уточненная декларация.

Найдены ошибка или документы в прошлом периоде, подана за этот период уточненная декларация.

Обращаем внимание — делать сверку налогов с бюджетом всем нужно делать не реже 1 (одного) раза в квартал. Об этом мы подробно писали в статье — Как произвести сверку взаимных расчетов с бюджетом?

Источник: https://firmmaker.

ru/stat/nalogovye/kak-proizvesti-sverku-vzaimnykh-raschetov-s-byudzheto?

Налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 (десяти) дней со дня обнаружения такого факта.

В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, страховым взносам, пеням и штрафам (ст. 78 НК РФ).

На практике мы не наблюдаем таких положительных активностей со стороны контрольных органов. Поэтому пользуемся старой поговоркой — Сам смекай, где омут, где край.

Итак, переплата обнаружена — что делаем дальше?

02. Как вернуть переплату из бюджета

Налоговую переплату можно (ст. 78 НК РФ):

Мы не планируем в этой статье говорить о тонкостях зачета или возврата.

Скажем лишь, что если желаете зачесть переплату в счет предстоящих платежей по этому же налогу (то есть в пределах одного КБК и ОКТМО), то обращаться в ИФНС за зачетом не нужно.

Он будет произведен в карточке лицевого счета автоматически, как только в ней отразятся очередные начисления или поступления по этому налогу. Вы просто в очередной раз перечисляете в бюджет меньше, чем нужно, на сумму переплаты.

Общие правила для возврата переплаты налогов

Расскажем по шагам, что нужно сделать:

- Заказываем Акт сверки расчетов в налоговой инспекции. На ее подготовку у ИФНС есть 10 (десять) рабочих дней;

- Заполняем и подаем Заявление о возврате налоговой переплаты ( электронная форма, ЛК налогоплательщика либо лично);

- Получаем живые деньги ли зачет. Зачет — в течение 10 (десяти) дней со дня получения заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась. Возврат — в течение 1 (одного) месяца, при этом сначала будет погашена вся имеющаяся недоимка по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам.

03. Если срок пропущен

Общее правило — организация должна заявить о своем желании зачесть или вернуть переплату в течение 3 (трех) лет с момента ее появления (ст. 78 НК РФ). Моментом появления считается — день подачи первоначальной декларации или уплаты налога (пени, штрафа) или день подписания акта сверки (правда, есть разные позиции судов на этот счет).

Налоговая может списать истекшую переплату

Прошло 3 (три) года. У организации переплата. Вы с ней ничего не делаете. Что делает налоговая?

Инспекция может списать налоговую переплату, по которой истек срок исковой давности. Но это возможно только в следующих случаях (Письмо ФНС России от 01.11.2013 N НД-4-8/19645@):

- Организация подает заявление списании в ИФНС;

- Появилось и вступило в силу силу решение суда, по которому организации отказали в восстановлении срока давности;

- Организация не ведете деятельность, не сдает бухгалтерскую и налоговую отчетность. ИФНС может списать переплату, если уведомила о ее наличии, организация не подавала заявление о ее возврате (зачете), нет налоговой задолженности, на погашение которой можно направить переплату.

В остальных случаях списать переплату инспекция не вправе.

https://www.youtube.com/watch?v=9u6tZGcrwUs

Давайте порассуждаем логически. Три года — не малый срок. Выявление переплаты по налогу сверх срока давности в организации с правильно поставленным бухгалтерским учетом — редкая ситуация. Она возможна в исключительных случаях. В таком случае для возврата суммы излишне уплаченного налога организация вправе обратиться в суд с иском о возврате.

Каждую такую ситуацию нужно разбирать отдельно. Правильный бухгалтерский аутсорсинг контролирует этапы: от сбора первички до расчета налогов и подачи отчетности. Поэтому налоговые переплаты по техническим причинам исключены. Если же ошибся бухгалтер клиента до передачи бух.

учета к нам на аутсорсинг, мы произведем сверку налоговых расчетов и вернем денежные средства в организацию.

Фирммейкер, октябрь 2021Евгений Морозов

При использовании материала ссылка обязательна