Чтобы обезопасить себя от риска невыплаты по кредитному займу, банки настаивают на оформлении договора, страхующего жизнь и здоровье заёмщика. За счёт этого выплаты по возврату кредита возрастают, особенно, если он оформлен на несколько лет. Предлагаем подробно узнать о том, как расторгнуть договор страхования жизни, и вернуть деньги.

- Можно ли расторгнуть договор страхования жизни и вернуть деньги

- Основания для расторжения страхового полиса

- Особенности разрыва страхового договора и возврата средств

- В «период охлаждения» и после него

- при получении кредита

- при досрочном и плановом погашении

- как расторгнуть страховку и возвратить денежные средства

- Составление заявления

- Какие документы взять с собой

- Срок рассмотрения

- Какую сумму можно вернуть

- Почему страховая может отказать в возвращении денег

- Что предпринять, если СК отказывает в расторжении соглашения

- Судебная практика при разрыве договора страхования по кредиту

- Как расторгнуть договор страхования

- Законодательство

- Период охлаждения

- Как воспользоваться периодом охлаждения

- Расторжение страховок, оформленных при получении кредита

- Расторжение договоров по добровольным видам страхования

- Расторжение полиса ОСАГО и возврат страховой премии

- Досрочное расторжение договора ОСАГО

- Когда можно рассчитывать на возврат части премии по ОСАГО?

- Как страховая компания рассчитывает сумму возврата

- Кто может получить возврат неиспользованной части премии при расторжении ОСАГО?

- Срок выплаты суммы возврата по ОСАГО

- Какие документы нужны для расторжения ОСАГО?

- Что происходит с КБМ при досрочном прекращении полиса ОСАГО?

- Новый закон о возврате уплаченной страховки по кредиту 2021: образец заявления, сроки и порядок подачи

- Нормы закона, касающиеся возврата премии

- Возможен ли возврат денег при осуществлении обязательного страхования по закону

- Добровольная страховка

- Образец заявления, предоставляемого страховщику в целях отказа от страховки и возврата премии

- Возврат страховки в течение “периода охлаждения”

- Что гласит закон относительно возврата страховки по истечении 14-дневного срока

- Возврат страховки при досрочном гашении кредита в соответствии с законом

- Возврат премии при плановом погашении кредита по закону

- 📽️ Видео

Можно ли расторгнуть договор страхования жизни и вернуть деньги

Страхование жизни – разумный шаг, позволяющий защитить себя и своих близких от возможных трат при наступлении страхового случая. Это необходимо, если предстоит отдых или работа за рубежом, когда речь идёт о добровольной медицинской страховке или страховании гражданской ответственности.

Если же, заключая кредитный договор, специалист банка объявил страховку жизни одним из условий к положительному решению выдачи займа или убедил заёмщика застраховаться, так как это даёт возможность получить сниженную процентную ставку по кредиту, всё это некое лукавство, которое применяют кредитные организации, чтобы отчасти застраховать свои риски, ну и повысить доходы. Выясним, что делать, когда пришло понимание, что навязанная страховка по кредиту – это дополнительные расходы, и как можно расторгнуть договор со страховой компанией, чтобы по максимуму вернуть свои деньги.

Важно! Отказаться от страховки можно, только нужно знать, как правильно это сделать.

Основания для расторжения страхового полиса

Оформляя кредитное соглашение, заёмщик не всегда в состоянии в полном объёме оценить, в каком денежном эквиваленте обернутся дополнительные услуги.

Лишь по приходу домой и прочтению всех пунктов договора приходит это понимание.

Как раз для таких случаев Центральным Банком РФ был отведён отрезок времени, в течение которого клиент может передумать и отказаться от предложенных дополнительных услуг, в том числе и от страхования жизни.

С 2021 года этот период составляет две недели (Указание № 4500-у ЦБ РФ).

Чтобы вернуть деньги полностью, помимо срока, в который необходимо уложиться, нужно соблюсти ещё одно условие: до момента расторжения договора не должно быть факта страхового случая.

Если действие страхового полиса ещё не началось, обычно такое возможно в первые сутки заключения договора, также можно отменить соглашение и полностью вернуть уплаченную страховую премию.

Особенности разрыва страхового договора и возврата средств

При отказе от страховки, клиент не во всех случаях может удовлетворить свои требования, так как порядок расторжения предусмотрен не для всех видов страхования, к тому же этим послаблением не смогут воспользоваться юридические лица и физические лица, с которыми заключили коллективное соглашение.

Банки практикуют такую форму, чтобы невозможно было отказаться от страховки. Как это работает? По сути, происходит подмена понятий: клиенту не предлагают напрямую заключить договор страхования, а подключают к имеющейся программе страхования, которая существует между кредитной организацией и страховой компанией.

И здесь страхователем уже является не «Иванов Иван Иванович», а банк, который решает, что делать с подключенной услугой.

Если же заключён прямой договор страхования, время для раздумья предоставляется только по части добровольного страхования граждан, страхующих следующие риски:

- вред здоровью и жизни;

- утрата имущества;

- от несчастных случаев;

- КАСКО;

- медицинское страхование;

- от финансовых рисков.

Условия, при которых нельзя отказаться от страховки даже в льготный период:

- при оформлении медполиса для загранпоездок;

- при добровольном медстраховании иностранных граждан, находящихся на территории нашего государства;

- если страховка даёт доступ к профессиональной деятельности;

- полис ОМС, запрашиваемый при трудоустройстве иностранцев;

- при заключении полиса ОСАГО.

Примечание! При ипотечном кредитовании расторгнуть страховку можно только при условии выбора другого страховщика, при этом кредитор вправе повысить процентную ставку.

В «период охлаждения» и после него

за две недели, которые дают на осмысление проведённой операции, так называемый «период охлаждения», введенный указанием цб рф, клиент может просто передумать или сознательно отказаться от ненужной опции, причём, независимо от момента внесения денег за страховку. для этого надо прийти в офис компании, в которой была оформлена страховка, и написать заявление на возврат страховки.

при получении кредита

если сотрудники компании при оформлении кредита не будут настаивать застраховать жизнь, то отказаться в этот момент – наиболее подходящее время.

если с момента заключения страховки прошло более двух недель, то досрочное расторжение договора о страховании жизни по кредиту всё равно возможно, только сумму в полном объёме вернуть не получится.

если это предусмотрено в документе о страховании, то достаточно будет написать заявление на расторжение, в противном случае придётся обратиться в роспотребнадзор и/или суд. опять же, если договор не является коллективным.

хотя уже есть примеры в судебной практике, когда пункты договора были признаны недействительными и клиенту были возвращены денежные средства, с перерасчётом тех дней, в которые услуга была оказана.

при досрочном и плановом погашении

если кредит погашен раньше прописанной даты, то досрочное прекращение по договору страхования возможно, если это прописано в документе.

по сути, договор страхования расторгнуть можно, происходит это в день написания заявления, но вот вернуть деньги будет проблематично, банки идут на это неохотно и только по присуждению суда.

но нужно будет суметь доказать, что вас не уведомили, что страховка добровольная, и что вас ввели в заблуждение, навязав ненужную услугу.

внимание! если кредит выплачен в срок, а страховой случай не произошёл, то вернуть деньги не удастся, так как услуга будет считаться выполненной.

как расторгнуть страховку и возвратить денежные средства

Расторжению подлежит только договор добровольного страхования. Прежде всего, посмотрите на дату заключения соглашения, если с момента заключения не прошло 14 дней, обратитесь непосредственно в компанию, выдавшую страховку, либо отправьте заказное письмо по указанному в договоре адресу. Сохраняйте почтовую квитанцию до тех пор, пока не уладите все споры и деньги будут возвращены.

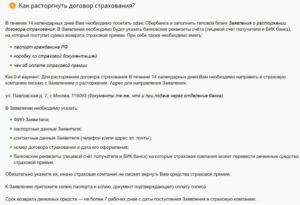

Составление заявления

Написать заявление можно в произвольной форме, либо воспользовавшись готовым бланком (образец), имеющимся у каждой страховой компании. Сведения, которые должны обязательно фигурировать в бумаге:

- Ф.И.О. заявителя;

- его паспортные данные и дата рождения;

- номер договора;

- реквизиты счёта, на который должны вернуться деньги.

Личное посещение офиса СК сократит время ожидания, договор будет считаться расторгнутым датой написания заявления, деньги вернуть обязаны в течение 10 рабочих дней. Некоторые компании требуют указать причины расторжения договора страхования жизни.

Какие документы взять с собой

Документы, которые понадобятся для оформления отказа от страховки:

- паспорт;

- заверенная нотариусом доверенность, если заявление подает представитель заемщика;

- договор страхования;

- квитанция об оплате страхового взноса;

- банковские реквизиты для перечисления денег.

При заполнении заявления в компании или банке, выдавшем страховку, к бланку прикладывают копии паспорта страхователя и квитанции об оплате страховки.

Срок рассмотрения

Сроки прописывают в договоре либо в правилах, которыми руководствуется страховая компания. Если страхователь намерен аннулировать договор после периода охлаждения, то он обязан уведомить об этом страховщика за 30 дней. Большинство компаний устанавливают именно такой срок. Период рассмотрения заявки страхователя составляет 10 дней.

Какую сумму можно вернуть

Если период охлаждения не истёк, то возврату подлежит вся сумма, выплаченная по страховой премии, в противном случае придётся подробно изучить правила, которые у каждой компании свои. Банки неохотно делают возврат страховой премии, обычно это происходит в судебном порядке.

Ссылаясь на издержки, агентское вознаграждение, административный расходы, страховщик всячески пытается сократить выплаты, и как показывает практика, сумма сокращается на 10-20% от той, на которую рассчитывает клиент, проделавший простые арифметические вычисления, умножив количество неиспользованных дней на тариф.

https://www.youtube.com/watch?v=V0NDlyv-UHg

При страховке по кредиту, возврат средств возможен в двух вариантах:

- фактический;

- в форме перерасчёта остатка по кредиту (в сторону уменьшения).

Если же возврат денег будет по суду, можно помимо страховой премии затребовать компенсацию морального ущерба, также будут компенсированы судебные издержки, потраченные на адвоката.

Почему страховая может отказать в возвращении денег

Расчёт сделан на то, что клиент не станет связываться и примет, как должное всё, что будет сказано сотрудником банка или СК. Таким доводом может стать:

- истекший льготный период;

- коллективная страховка;

- пункт в правилах, в котором прописаны условия невозврата.

Но если добровольно деньги вернуть не удалось, непременно обращайтесь в суд. Сохраните копии заявления о досрочном прекращении договора и возврате денег. Если документы отправляли по почте, понадобится приложить чек отправки. Требуйте от компании, чтобы отказ был оформлен в письменной форме.

Что предпринять, если СК отказывает в расторжении соглашения

В каждом договоре прописывают права и обязанности сторон, в одном из пунктов которых содержится информация о досрочном прекращении договора. Обычно, законных оснований для отказа в преждевременном расторжении соглашения нет.

Но и здесь есть свои подводные камни. Так, например, в Правилах СК «ППФ Страхование жизни» в пункте 6.20. прописано, что при досрочном прекращении действия договора, уплаченные средства возврату не подлежат.

И даже в судебном порядке вернуть их не удастся.

Если в договоре нет пункта о невозврате средств, а страховщик отказывается возвращать деньги, следует обращаться в суд.

Судебная практика при разрыве договора страхования по кредиту

Желание навязать различные виды страховки при попытке оформить договор потребительского кредита банками, имеется и в настоящее время. Позиция кредиторов понятна, это их дополнительный заработок.

В период до 2021 года суды активно признавали недействительными страховки ввиду их навязывания, но в настоящее время приходится искать другие основания для отказа.

Доказать навязывание услуги сложно, так как при заключении договора компании прописывают все условия, и только юридическая неграмотность или простое нежелание клиента ознакомиться с договором перед его подписанием, приводят к лишним затратам.

Зато всё больше положительных решений по суду, в которых признаётся незаконным «невозврат» по коллективным договорам. В этой ситуации суд встаёт на сторону заёмщика и признаёт недействительными аргументы, приводимые страховщиками.

Также есть положительная практика по возврату денег по страховке при досрочном погашении кредита (определение ВС РФ, Дело № 16-КГ18-55).

Так или иначе, если судебное решение не удовлетворяет ваши требования, его всегда можно оспорить, обратившись в Верховный Суд.

Итак, подведём итог. Возврат денег по страхованию жизни – процедура нелёгкая, но возможная. Исключение – обязательная страховка, в том числе при оформлении ипотеки.

Меньше всего проблем возникает, если уложиться в двухнедельный срок, но и здесь возможны препоны в виде коллективных договоров, тогда для отстаивания своих интересов придётся обращаться в Роспотребнадзор или суд.

Чтобы свести к минимуму непредвиденные расходы при кредитовании, в момент, когда специалист банка настаивает на приобретении дополнительной услуги в виде страховки, попросите дать для ознакомления проект договора.

Изучите внимательно все пункты договора и узнайте, возможен ли возврат средств по неиспользованной услуге при досрочном погашении кредита, и если «да», то какой процент. Попросите специалиста рассчитать выплаты с повышенной ставкой (в случае отказа от страховки) и сравните её с «льготной». Будьте настойчивы и знайте, что даже принятое не в вашу пользу судебное решение можно оспорить в Верховном суде.

dokumenty/dogovor/kak-rastorgnut-dogovor-strakhovaniya-zhizni-i-vernut-dengi.html

Видео:Возврат страховой премии по кредиту. Как вернуть страховку.Скачать

Как расторгнуть договор страхования

«Можно ли вернуть деньги за страховку?» — наверное, самый частый вопрос, который задают клиенты, желающие расторгнуть договор страхования. Мы расскажем о том, в каких случаях вы можете вернуть деньги за страховку, а в каких закон на стороне страховщика.

Законодательство

Согласно ст.

958 Гражданского кодекса РФ страхователь имеет право на возврат части уплаченной страховой премии пропорционально неиспользованному периоду, если возможность наступления страхового случая отпала или существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. В частности, к таким случаям относятся полная гибель застрахованного имущества по причинам иным, чем страховой случай, и ликвидация страховщика в порядке, установленном законодательством.

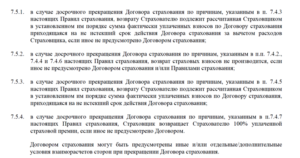

Данная статья ГК РФ также предусматривает возможность досрочного прекращения договора страхования по инициативе страхователя. В этом случае уплаченная страховая премия возврату не подлежит, если договором страхования не предусмотрено иное.

https://www.youtube.com/watch?v=JK54Z10m9h8

Указанные правила расторжения договоров страхования являются основополагающими, если другие условия не прописаны в правилах страхования или в нормативных правовых актах, регламентирующих правила расторжения по отдельным видам страхования.

Период охлаждения

Период охлаждения был введен указанием Банка России от 20 ноября 2015 года № 3854-У в результате большого количества жалоб граждан на «навязывание» дополнительных полисов при оформлении ОСАГО или получении кредита.

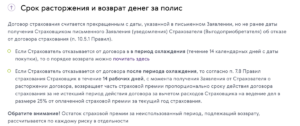

Под периодом охлаждения понимается срок в пять рабочих дней со дня заключения договора, в течение которых страхователь (физическое лицо) может расторгнуть договор страхования по своей инициативе с минимальными финансовыми потерями или вообще без потерь, при условии отсутствии страховых событий в указанном периоде.

Согласно указанию, при отказе страхователя от договора в течение пятидневного срока с даты заключения и до даты начала действия страхования уплаченная страховая премия подлежит возврату в полном объеме.

Если расторжение происходит в период охлаждения, но после начала действия страхования, страховщик вправе удержать часть уплаченного страхового взноса пропорционально сроку, в течение которого действовала страховка.

Пятидневный срок является минимальным, и по усмотрению страховой компании он может быть увеличен, что должно быть зафиксировано в Правилах страхования. Возврат денежных средств должен быть осуществлен в срок, не превышающий 10 рабочих дней со дня получения письменного заявления об отказе от договора.

Перечень видов страхования, на которые распространяется требование о наличии периода охлаждения, четко ограничен.

К таким видам страхования относятся: накопительное страхование, инвестиционное страхование, пенсионное страхование, страхование от несчастных случаев и болезней, добровольное медицинское страхование (за исключением ДМС для мигрантов), каско, страхование имущества, страхование гражданской ответственности владельцев автотранспорта, водного транспорта, за причинение вреда третьим лицам и страхование финансовых рисков.

Как воспользоваться периодом охлаждения

Заявление должно быть написано в свободной форме в адрес страховой компании. Однозначно ответить на вопрос, куда подавать заявление — в само отделение банка или в офис страховой компании — нельзя, так как между банком и страховщиком может быть заключен агентских договор, не распространяющий полномочий для агента на принятие подобного рода заявлений.

Лучше написать заявление непосредственно в отделении страховщика. Если в вашем регионе отсутствует представительство страховой компании, заявление о расторжении и реквизиты счета необходимо направить заказным письмом с уведомлением и описью вложения на адрес головного офиса страховщика.

При этом датой отказа страхователя от договора страхования будет являться не дата поступления заявления к страховщику, а дата отправки письма.

Многие пользователи портала Банки.ру оставляют информацию, что при расторжении страховая компания требует прикладывать к заявлению бланк полиса. Точный перечень документов, которые необходимо приложить к заявлению о расторжении, в указании ЦБ РФ не регламентирован.

Если в правилах страхования список документов также не определен, то достаточно предоставления одного заявления, в котором должна содержаться информация о страхователе, номере и дате расторгаемого договора страхования.

Если же список документов четко оговорен и требует приложения оригинала полиса, а у вас его нет, можно одновременно с заявлением о расторжении подать заявление на предоставление дубликата полиса.

Расторжение страховок, оформленных при получении кредита

Чаще всего вопросы о расторжении договора страхования и возврате денежных средств возникают именно по страхованию жизни, оформленному при заключении кредита.

Для определения возможности возврата части уплаченного страхового взноса первое, на что стоит обратить внимание, это вид заключения договора. В банке вам могут оформить как индивидуальный страховой полис, так и подключение к коллективной программе страхования.

Подключение к коллективной страховой программе означает, что между банком и страховой компанией заключен договор на страхование жизни и здоровья заемщиков банка и банк добавляет вас в этот договор в качестве застрахованного.

При этом в кредитном договоре большая часть платежа за страховку будет являться не оплатой страхового взноса, а оплатой комиссии банку за подключение к программе страхования. В этом случае воспользоваться периодом охлаждения и расторгнуть договор в пятидневный срок нельзя.

https://www.youtube.com/watch?v=OBdtKMZ8Skk

Отказаться от страхования и вернуть часть денежных средств можно, только если это прямо предусмотрено в правилах. Некоторые банки предусматривают наличие определенного периода, в течение которого можно отказаться от страховки с возвратом полного взноса.

Но чаще всего, если в правилах и предусмотрена возможность отказа от страховки, оплата за услуги страхования возвращается не в полном объеме, а пропорционально неиспользованному периоду за вычетом комиссии банка, которая в некоторых банках достигает 90%.

Даже в случаях, когда банк возвращает оплаченную комиссию, он может удержать НДФЛ с этой суммы. Согласно разъяснению Минфина (письмо № 03-04-05/57984 от 17 ноября 2014 года), сумма, уплаченная за подключение к договору страхования, является платой за оказанную услугу.

При отказе от страхования банк фактически безвозмездно перечисляет клиенту сумму, равную оплаченной комиссии, а подобные перечисления подлежат обложению налогом на доходы физических лиц.

В случае если при заключении кредитного договора вам оформили индивидуальный страховой полис, по которому вы выступаете и как страхователь, и как застрахованный, то воспользоваться периодом охлаждения можно.

При этом главное — успеть написать заявление на отказ от страхового договора в течение пяти рабочих дней со дня его заключения, независимо от момента уплаты страховой премии.

Если с момента оформления договора страхования прошло больше пяти дней, расторгнуть договор страхования с возвратом части уплаченной премии можно, только если это предусмотрено страховой документацией.

Это же правило относится и к расторжению договора при досрочном погашении кредита. Возможность расторжения с возвратом части премии при досрочном погашении кредита связано в том числе с порядком определения размера страховой суммы в договоре.

Если есть четкая привязка к размеру остатка задолженности, шанс расторгнуть с возвратом премии есть, но, вероятнее всего, доказывать это придется в судебном порядке.

Если страховая сумма устанавливается в размере задолженности по кредиту на дату начала срока страхования и остается неизменной в течение всего срока страхования, вернуть часть страхового взноса пропорционально неиспользованному периоду, скорее всего, не получится, если не будет доказано, что договор был навязан. Сделать это очень непросто.

Расторжение договоров по добровольным видам страхования

При расторжении договора добровольного страхования, с даты оформления которого прошло более пяти рабочих дней, необходимо руководствоваться правилами страхования.

Многие страховщики прописывают условие, согласно которому при расторжении договора клиент может вернуть часть уплаченного страхового взноса пропорционально неиспользованному периоду за вычетом расходов на ведение дел. При этом указанные расходы могут составлять 25—90%.

Также в правилах страхования часто присутствуют формулировки, предполагающие вычет из суммы, причитающейся после расторжения, размера произведенных выплат. Если такого положения страховая документация не содержит, уплаченный страховой взнос не возвращается.

В случае расторжения договора накопительного или инвестиционного страхования страхователь может вернуть себе часть затраченных на страховку средств. По факту это не возврат страхового взноса, а сумма сформированного страхового резерва на день прекращения договора страхования (выкупная сумма).

Размер выкупной суммы устанавливается на момент заключения договора страхования и должен обязательно быть указан в страховой документации.

Как правило, в первые годы действия страхования размер выкупной суммы находится на очень низком уровне и только к концу страхования приближается к размеру страхового взноса.

В обязательных видах страхования порядок расторжения сформулирован в законе или подзаконных актах.

Например, в ОСАГО четко обозначены случаи, в которых договор может быть расторгнут или прекращает свое действие (например: смена собственника или гибель транспортного средства), и порядок расчета размера возврата премии — пропорционально не истекшему периоду действия полиса исходя из доли премии, предназначенной на осуществление страховых выплат, то есть изначально вычитается 23%.

С введением периода охлаждения потребителям стало проще отказаться от страховки и вернуть оплаченный страховой взнос, но все равно в этом вопросе остается много тонкостей и нюансов. Если в данной статье вы не смогли найти ответ на интересующий вас вопрос по расторжению, можете воспользоваться форумом Банки.ру, и мы постараемся вам помочь.

Видео:Как вернуть оплату страховки по кредиту, если кредит погашен досрочно, а страховая отказываетСкачать

Расторжение полиса ОСАГО и возврат страховой премии

ОСАГО это обязательный вид страхования, который действует с 01 июля 2003 года.

Согласно Федеральному закону №40-ФЗ полис ОСАГО в соответствии с законом обязаны приобретать владельцы всех транспортных средств, используемых на территории РФ.

Но существуют ситуации, когда владелец автомобиля уже не нуждается в полисе ОСАГО и желает расторгнуть полис. И резонно рассчитывает получить назад часть денег, которые он оплатил страховой компании в качестве страховой премии.

В каких ситуациях в ответ на требование автовладельца вернуть часть премии по ОСАГО страховые компании выплатят ему деньги, а в каких могут отказать?

Давайте разберемся.

Досрочное расторжение договора ОСАГО

Действующий полис ОСАГО владелец транспортного средства имеет право расторгнуть досрочно, до завершения срока его действия.

https://www.youtube.com/watch?v=oM4NkbyyRVE

Это право автовладельца никак не ограничено законодательством.

Однако если расторжение происходит просто по воле автовладельца, страховые компании имеют законное право не производить возврат неиспользованной части страховой премии.

К этому случаю следует добавить еще ряд ситуаций, когда возврат части платежа по ОСАГО не производится. К ним относятся:

- Договор ОСАГО расторгается по инициативе страховой компании на основании выявленной и подтвержденной информации о том, что клиент в момент оформления ОСАГО сообщил недостоверные сведения, влияющие на стоимость полиса.

К примеру, он немного «улучшил» стаж одного из водителей, добавив тому несколько лишних лет, или «ошибся» в мощности двигателя. И в результате страховщик неправильно оценил степень риска и рассчитал меньшую стоимость полиса ОСАГО.

- Отказ от полиса ОСАГО в связи с продолжительным периодом неиспользования автомобиля.

К примеру, автовладелец планирует полугодовую командировку на Север и не будет в этот период ездить на машине. Как правило, на заявление на возврат части страховой премии в подобной ситуации страхователь получает отказ.

- Еще одна ситуация связана со случаями ликвидации страховой компании. Здесь практика такова, что если компания подала на банкротство или у неё отозвана лицензия на право осуществлять обязательное страхование гражданской ответственности, то вероятность получить назад часть средств, уплаченных за полис ОСАГО, стремится к нулю.

Когда можно рассчитывать на возврат части премии по ОСАГО?

Выше мы перечислили ситуации, когда автовладелец, желающий расторгнуть полис ОСАГО с возвратом страховой премии, получает отказ.

Теперь рассмотрим ситуации, когда автовладелец имеет полное законное право на получение части неиспользованной премии.

- Утрата автомобиля. Если вероятность наступления страховых событий по полису ОСАГО отпала в связи с утратой или гибелью автомобиля (угон, конструктивная гибель, утилизация), владелец может претендовать на возврат части премии.

- Смена собственника. Если автомобиль продаётся новому собственнику по договору купли-продажи, полис ОСАГО можно расторгнуть с возвратом.

Кстати, при продаже автомобиля можно переоформить полис ОСАГО на нового собственника, включив стоимость полиса в общую цену сделки. Делается это через подачу заявления в страховую компанию с приложением договора купли-продажи.

- Смерть собственника. В данной ситуации допускается расторжение договора ОСАГО с возвратом.

- Смерть страхователя. Эта ситуация аналогична предыдущей, однако сопровождается большими временными задержками. Потому что подать заявление на расторжение смогут только законные наследники, которые вступают в право наследование только примерно через 6 месяцев после смерти.

- Ликвидация собственника-юридического лица. В том случае, если юридическое лицо, владеющее автомобилем, договор ОСАГО расторгается с расчетом и возвратом части премии.

Как страховая компания рассчитывает сумму возврата

Расчет суммы неиспользованной части страховой премии по ОСАГО, которая подлежит возврату, страховые компании производят на основании правил страхования по следующей формуле:

Сумма возврата = (Страховая премия – 23%) х N/12

Где,

N – это неиспользованный срок действия договора в месяца,

23% — сумма удержания страховщика.

Относительно удержания части премии в размере 23% от фактического платежа до сих пор нет чёткой правовой позиции.

Согласно рекомендациями Российского Союза Автостраховщиков, страховые компании удерживает эту долю с платежей страхователей. Логика при этом такая:

- 3% — это отчисления страховых компаний в различные фонды РСА,

- 20% — это расходы самих страховых компаний на заключение и сопровождение полисов ОСАГО.

Однако, существует большое количество судебных решений, в которых автовладельцы, несогласные с 23-процентным удержанием, успешно оспаривали действия страховщиков и взыскивали в свою пользу полную сумму неиспользованной премии.

Кто может получить возврат неиспользованной части премии при расторжении ОСАГО?

В зависимости от оснований, по которым расторгается полис ОСАГО, может меняться и конечный получатель сумму возврата.

Итак, получить неиспользованную часть премии может:

- Страхователь,

- Законные наследники страхователя (в случае его смерти),

- Собственник автомобиля,

- Законные наследники собственника ( в случае его смерти),

- Представители собственника автомобиля, чьи полномочия подтверждены в установленном законом порядке (чаще всего – это оформленная генеральная доверенность).

Срок выплаты суммы возврата по ОСАГО

Согласно пункту 34 действующих правил страхования ОСАГО, страховщик обязан произвести в течение 14 календарных дней с даты, следующей за датой получения страховщиком заявления на расторжение.

https://www.youtube.com/watch?v=hBSLAAnV-SE

Формат возврата может быть разным, в зависимости от финансовой политики страховой компании.

Ряд компаний производит возврат части премии по ОСАГО наличными через кассу. Иногда даже сразу в день обращения.

Другие страховщики предпочитают безналичное перечисление на реквизиты, указанные в заявлении на расторжение. В этом случае следует подготовиться заранее и захватить с собой банковские реквизиты карты или расчетного счета перед визитом в офис страховщика.

Какие документы нужны для расторжения ОСАГО?

Для досрочного прекращения полиса ОСАГО и последующего возврата неиспользованной части премии страхователю нужно предъявить страховщику ряд документов.

В первую очередь это:

- полис ОСАГО или его копия,

- квитанция об оплате полиса ОСАГО,

- паспорт страхователя.

В дополнение к ним страховая компания может запросить и такие документы, как:

- договор купли-продажи автомобиля,

- генеральная доверенность,

- документ, подтверждающий права наследования,

- свидетельство о смерти страхователя или собственника,

- документы о ликвидации собственника-юридического лица.

Что происходит с КБМ при досрочном прекращении полиса ОСАГО?

В случае, если договор ОСАГО досрочно прекращается, то история безаварийности за неполный год не учитывается при расчете КБМ.

Что это означает для водителей?

Аккуратность вождения и отсутствие аварий за тот неполный период, в котором действовал расторгнутый полис, не дадут водителю дополнительную скидку за безаварийность.

Его коэффициент бонус-малус сохранится на уровне годичной давности.

Поэтому в ситуациях, когда возникает желание расторгнуть полис ОСАГО за месяц до окончания его действия, есть смысл не делать этого. В этом случае КБМ будет улучшен на очередные 5%, и стоимость полиса ОСАГО в будущем снизиться еще больше.

Ссылки по теме:

Расторжение полиса каско

Закон об ОСАГО, правила страхования и иные нормативные акты

* — заглавное фото izvestia.ru

Видео:Заявление на возврат страховки по кредиту: советы адвокатаСкачать

Новый закон о возврате уплаченной страховки по кредиту 2021: образец заявления, сроки и порядок подачи

Страхование может быть как добровольно осуществляемым, так и обязательным (стат. 927 ГК РФ, далее также — Кодекс). Кроме этого, бывают договоры личного и имущественного страхования. Гражданина не могут заставить страховать собственные жизнь и здоровье (ч. 2 стат.

935 Кодекса), а вот жизнь, здоровье, имущество других лиц – вполне (аб. 2 ч. 1 стат. 935 Кодекса).

Чтобы знать, можно ли получить обратно ранее уплаченную страховую премию, необходимо почитать закон о возврате страховки по кредиту 2021 года, об основных нормативных положениях которого мы расскажем далее.

Нормы закона, касающиеся возврата премии

Нормативное регулирование осуществляется следующими правовыми актами:

- Глава 48 Кодекса;

- Закон России № 4015-1 от 27-го ноября 1992-го (далее – Закон № 4015);

- различные Указания Центрального банка (например, Указание № 3854-У от 20-го ноября 2015-го, далее – Указание № 3854);

- федеральные законы по данным вопросам (ч. 4 стат. 3 Закона № 4015);

- Правила, утверждаемые страховщиком, объединением страховщиков, являющиеся неотъемлемой частью договора (стат. 943 Кодекса);

- иные законы, содержащие нормы страхового права.

Отдельно закон о возврате страховки по кредиту 2021 не существует, поэтому заемщику необходимо смотреть нормативные акты, применяющиеся в конкретном случае.

Например, страховка жизни и здоровья при оформлении потребительского кредита не является обязательной (ч. 2 и 10 стат. 7 ФЗ № 353 от 21-го декабря 2013-го года, далее – ФЗ № 353).

Но поскольку в ФЗ № 353 ничего не сказано про возврат премии, применяются общие положения гражданского законодательства.

https://www.youtube.com/watch?v=MAEyfmkHxX0

Это значит, что возможность возвращения страховки по кредиту будет во многом зависеть от условий договора (абзац 2 ч. 3 ст.

958 Кодекса) – так как по закону страховка возвращается лишь при отпадении страхового риска и при прекращении вероятности возникновения страхового события (ч. 1 ст.

958 ГК), в других ситуациях премия по закону не возвращается, кроме случаев, как раз-таки, когда об этом прямо указано в соглашении сторон.

Возможен ли возврат денег при осуществлении обязательного страхования по закону

Обязательным в сфере выдачи кредитов является страховка:

- недвижимости, которая является предметом залога по ипотечному кредиту (ч. 1 ст. 31 ФЗ № 102 от 16-го июля 1998-го, далее – ФЗ № 102);

- иного вида заложенного имущества (п. 1 ч. 1 ст. 343 Кодекса) – например, автомобиля по автокредиту.

Важно! Если законом об отдельном виде обязательного страхования (например, ФЗ № 40 от 25-го апреля 2002-го года) предусмотрены специальные нормы о возврате премии, применяются эти специальные нормы, а не общие.

См., например, п. 1.16. Положения Центробанка № 431-П от 19-го сентября 2014-го, где сказано, что при расторжении договора ОСАГО при ликвидации страховщика, отзыве у него лицензии, гибели застрахованного ТС и в ряде иных случаев, премия возвращается в пропорциональном размере.

Но в 102-ФЗ и нормах ГК про залог ничего не сказано про то, как возвращается премия, если договор имущественного страхования расторгается досрочно. В п. 2 ч. 2 стат.

351 Кодекса сказано лишь, что залогодержатель имеет право потребовать досрочного погашения кредита в таком случае, а если этого не произойдет – обратить взыскание на предмет залога по кредиту. А в частях 9 и 10 стат.

31 ФЗ № 102 сказано лишь про то, когда возвращается премия по договорам страхования ответственности заемщика и финансового риска кредитора – возвращается при досрочном погашении ипотеки и не возвращается в иных случаях.

Поэтому при расторжении договора обязательного страхования именно заложенного имущества применяются общие нормы.

А это значит, что возврат страховки по кредиту в пропорционально оставшимся дням до планового срока окончания действия страхового контракта возможен в случаях, указанных в ч. 1 ст.

958 ГК (например, если произошла гибель автомобиля, застрахованного по КАСКО, по причинам иным, чем страховой случай). Также премию вернут и в иных случаях, но только если это предусмотрено договором сторон (аб. 2 ч. 3 ст. 958 Кодекса).

Добровольная страховка

На основании ч. 3 ст. 3 Закона № 4015, в отношении добровольных видов страховок отдельные федеральные законы (как, например, ФЗ № 40) могут отсутствовать, поэтому порядок возвращения страховки зависит от:

- положений общего законодательства (ГК, Указаний ЦБ и др.);

- условий соглашения сторон;

- Правил страхования.

В сфере кредитных отношений к добровольным страховкам по закону относятся:

- титульное по ипотеке (от рисков утраты права собственности);

- жизни и здоровья;

- от потери работы.

Соответственно, если заемщик решил отказаться от страховки после получения кредита, нужно смотреть договор сторон. Если там не указаны случаи возврата, значит, будут действовать общие нормы, предусмотренные в ст. 958 Кодекса.

Образец заявления, предоставляемого страховщику в целях отказа от страховки и возврата премии

Для того, чтобы страховщик мог исполнить свою обязанность по пропорциональному или полному возврату премии, гражданину необходимо подать заявление об отказе от страховки по кредиту, унифицированная форма которого не представлена в законодательных актах.

Соответственно, заемщику по кредиту следует:

- разработать собственный бланк;

- воспользоваться образцом, подготовленным специалистами нашей редакции.

Однако форма и содержание заявления будут зависеть от основания для расторжения соглашения, поэтому при необходимости бланк возможно подкорректировать для конкретного случая. Скачать образец для редактирования можно по этой ссылке.

Возврат страховки в течение “периода охлаждения”

После того, как оформлена кредитная страховка при оформлении кредита, можно ли возвратить премию? Да, Указание № 3854 регламентирует возможность страхователя, являющегося физлицом, вернуть себе полностью или пропорционально “неиспользованным” дням страховую премию, если:

- отказ от соглашения произошел в течение первых 14-ти суток после даты его заключения;

- в этот период не было страховых случаев;

- вид страховки – добровольное (жизни, от несчастных случаев и болезней, гражданской ответственности за причинение ущерба 3-м лицам и др.).

Сколько возможно вернуть:

- если откажетесь до даты начала действия страхования, то премия возвращается полностью;

- если после – то пропорционально оставшимся до конца планового срока окончания страхования дням.

Внимание! Указание Центробанка регламентирует сроки возврата страховки по закону – 10 рабочих дней с момента получения соответствующего заявления от заемщика по кредиту.

Что гласит закон относительно возврата страховки по истечении 14-дневного срока

Заемщик, согласно законодательству, может получить право на возврат страховки и по истечении “льготного” 14-дневного периода.

https://www.youtube.com/watch?v=pxMG7qhb9r0

Как сказано в п. 2 Указания № 3854, страховщик может предусмотреть в соглашении, Правилах условие об увеличении “периода охлаждения”. Например, сделать его не 14 суток, а 30. Однако это лишь право, а не обязанность страховой компании – при отсутствии указанного условия применяется законодательно установленный 14-дневный срок.

При пропуске указанных сроков действуют правила, установленные в стат. 958 Кодекса, то есть:

- пропорциональный возврат будет по закону в случаях, указанных в ч. 1 стат. 958 Кодекса;

- в других ситуациях возврат денег не предусмотрен (если иное не указано в договоре).

Возврат страховки при досрочном гашении кредита в соответствии с законом

Согласно законодательству о страховании, вернуть страховку при преждевременном гашении займа нельзя все на основании того же аб. 2 ч. 3 ст. 958 ГК, поскольку само по себе погашение кредита не означает, что вероятность наступления страхового события (уход из жизни, получение инвалидности, потеря работы и др.) стала равна нулю, и существование страхового риска прекратилось.

Но, снова-таки, в соглашении контрагентов может быть сказано, что страховой контракт прекращает свое действие вместе с кредитным, при этом уплаченная сумма возвращается пропорционально дням, оставшимся до окончания планового срока его действия (или в другом порядке).

Возврат премии при плановом погашении кредита по закону

Если кредит был погашен в изначально установленные сроки, то возможны 2 ситуации:

- страховое соглашение продолжит свое действие (если страховой и кредитный договоры имеют разные сроки);

- либо прекратит свое действие одновременно с кредитным соглашением.

В последнем случае премия не возвращается вообще, так как стороны будут считаться полностью исполнившими свои обязательства согласно договору, а услуга – оказанной.

В первом же случае, согласно законодательству о страховании заемщиков кредитов, заемщик может:

- оставить все как есть и не отказываться от полиса;

- либо же досрочно прекратить действие полиса по собственной инициативе на основании ч. 2 стат. 958 Кодекса, подав соответствующее заявление по адресу нахождения страховщика.

При досрочном прекращении по инициативе страхователя действует вся та же норма аб. 2 ч. 3 стат. 958 Кодекса – то есть по общему правилу премия возврату не подлежит, кроме случаев, когда об этом прямо не указано в договоре сторон (либо кроме случаев наличия оснований, предусмотренных в ч. 1 ст. 958 Кодекса).

Итак, четкий ответ на вопрос, законно навязанное страхование жизни при получении кредита ли или нет – незаконно. Но в некоторых случаях, страхование является обязательным (имущества по ипотеке, автокредиту). Возможность возврата премии зависит не только от вида страхования, но и от условий договора контрагентов.

Если остались какие-либо вопросы, рекомендуем задать их квалифицированному специалисту в чате в правом нижнем углу экрана.

📽️ Видео

Заявление на расторжение договора страхованияСкачать

Закрыл кредит досрочно? Верни страховку!Скачать

Взяли кредит, как вернуть страховку в 2024 году?Скачать

Новые правила возврата страховки за кредитСкачать

Возврат страховой премии при досрочом погашении кредитаСкачать

Возврат страховки при досрочном погашении кредитаСкачать

возврат страховки в течение 14 днейСкачать

Возврат денег за ОСАГОСкачать

Возврат страховки досрочно. Заявление на возврат страховки по кредитуСкачать

суды по возврату страховки кредита, возврат страховки кредиту судСкачать

Заявление на расторжение договора страхованияСкачать

Страховка при оформлении кредита. Возврат страховой премииСкачать

Продал машину: как разорвать договор ОСАГО и не потерять деньги?Скачать

Как вернуть страховку. Покажу на наглядном премере.Скачать

Заявление на возврат страховки по кредитуСкачать

Как вернуть страховку по кредиту! Заявление о расторжении договора страхования!Скачать

Возврат страховки по кредиту Ренессанс ЖизньСкачать