(Консультация эксперта, 2013) Согласно Общероссийскому классификатору основных фондов ОК 013-94, утвержденному Постановлением Госстандарта России от 26.12.

1994 N 359, сканер имеет код по ОКОФ 14 3020360. Следовательно, учет сканера ведется казенным учреждением на счете 1 101 34 000 «Машины и оборудование — иное движимое имущество учреждения» (п. п.

21, 38, 53 Инструкции N 157н, п. 5 Инструкции N 162н) .

(«Бухгалтерский учет», 2015, N 11) Налоговый орган посчитал неверным определение налогоплательщиком амортизационной группы, полагая, что многофункциональное устройство (копир-принтер-сканер) следует относить к третьей амортизационной группе — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно в соответствии с кодом 14 3010210 Общероссийского классификатора основных фондов ОК 013-94 как средство светокопирования.

- К какой амортизационной группе относится сканер

- Значение кода ОКОФ для принтера

- Окоф — общероссийский классификатор основных фондов

- Требования к амортизационным группам

- Мфу окоф 2021 амортизационная группа

- Амортизационные группы основных средств – 2021

- Окоф. стенды, витрины. код 16 3612334, ок 013-94

- Код окоф: 16 3612334

- Код «окоф 163612334» — стенды, витрины

- Окоф: код 330.31.01.1

- Окоф: код 163612334 — стенды, витрины

- Стенд окоф 2021 амортизационная группа

- Стенды витрины окоф 2021

- Статьи по теме

- Цели применения ОКОФ в 2021 году

- Справочник ОКОФ 2021 с амортизационными группами в бухгалтерском и налоговом учете

- Справочник ОКОФ 2021: как пользоваться

- ОКОФ: код 330.32.99.53.190

- Стенд го и от окоф 2021 амортизационная группа

- Амортизационные группы основных средств: как определять в 2021 году

- Классификатор основных средств по амортизационным группам 2021

- Справочник кодов ОКОФ на 2021 год

- Амортизационные группы основных средств 2021

- Код ОКОФ для мебели в 2021 году и амортизационная группа

- Окоф 2021 с расшифровкой и группой

- Новый ОКОФ 2021

- К какому окоф отнести стенд информационный в 2021 году

- Новый ОКОФ 2021

- Справочник кодов ОКОФ на 2021 год

- Куда отнести мебель по новому окоф 2021

- Окоф стенд информационный

- Код «окоф 163612334» — стенды, витрины

- 🔥 Видео

К какой амортизационной группе относится сканер

Сканер можно отнести к группе ОКОФ (ОК 013-2014 (СНС 2008)) Компьютеры и периферийное оборудование — 320.26.2 (например, к 320.26.20.15 — Машины вычислительные электронные цифровые прочие, содержащие или не содержащие в одном корпусе одно или два из следующих устройств для автоматической обработки данных: запоминающие устройства, устройства ввода, устройства вывода).

Код ОКОФ 330.28.23.23 (Машины офисные прочие) включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей.

Значение кода ОКОФ для принтера

Лазерные принтеры и МФУ относятся к офисной технике, предельный срок службы приравнивается к 3-5 годам.

Своевременное списывание амортизационной стоимости позволяет предприятию своевременно сформировать денежные средства для приобретения нового оборудования.

Характер уменьшения стоимости основных средств описывается с помощью правил, по которым проводится амортизация, где ОКОФ является нормативным источником.

- Печатающие устройства относятся ко II группе амортизации – 320.26.20.13;

- Если устанавливается специализированное устройство, не имеющее процессора или другие особенности, то может быть отнесено к 330.28.99 «Оборудование специального назначения, не включенное в другие группировки» или 330.28.23.2 «Оборудование офисное», не относящееся к компьютерной периферии;

- Копиры и средства светокопирования отнесены к III группе амортизации — 330.28.23.21, к этой подкатегории относятся контактные копировальные аппараты, включая термокопиры;

- Факсы также относятся к офисному оборудованию второй группы – 320.26.30.23 «Телефонные аппараты прочие».

Окоф — общероссийский классификатор основных фондов

Основание для разработки: План мероприятий по формированию методологии систематизации и кодирования информации, а также совершенствованию и актуализации общероссийских классификаторов, реестров и информационных ресурсов, утвержденный Заместителем Председателя Правительства Российской Федерации А.В. Дворковичем 31 июля 2014 г. №4970п-П10

Первые три знака соответствуют коду вида основных фондов, приведенному в таблице. Последующие знаки соответствуют кодам из Общероссийского классификатора продукции по видам экономической деятельности ОКПД2 ОК 034-2014 (КПЕС 2008) и могут иметь длину кода от двух до девяти знаков в зависимости от длины кода в ОКПД2.

Требования к амортизационным группам

Каждое предприятие использует в своей работе различные основные средства, являющиеся его собственностью и использующиеся в производстве товаров, оказании услуг, выполнении работ. Для принятия их к учету определяется первоначальная стоимость. Учет во время использования ведется по остаточной стоимости.

https://www.youtube.com/watch?v=x-N2PmMGfnI

Рекомендуем прочесть: Европротокол это

В зависимости от СПИ все основные средства классифицируются по определенным амортизационным группам. Для этого используются Классификатор ОС и ОКОФ. В 2021 году группировка основных средств претерпела значимые изменения, которые необходимо знать для правильного ведения учета.

Мфу окоф 2021 амортизационная группа

Многофункциональное устройство – это оборудование, которое относится к средствам копирования и вычисления.

При этом под объектом следует понимать каждую единицу, укомплектованную всеми принадлежностями и приспособлениями, необходимыми для выполнения поставленных задач.

К МФУ относится множительно-копировальная техника, калькуляторы, пишущие машины и др. Иными словами, это оргтехника, без которой работа любой компании невозможна.

opeka/okof-skaner-planshetnyj-2021

Самая подробная классификация, логически связанная с группировкой по возрастному признаку, — по натурально-вещественной принадлежности называется классификацией по ОКОФ. Постановка на учёт Ставить на учет основные средства следует пошагово в определенной последовательности. Сначала необходимо определить, относится ли объект к ОС.

Срок службы актива в налоговом учете должен быть более 12 месяцев и иметь стоимость от 100 тысяч рублей (п. 1 ст. 256 НК РФ). При соответствии данным критериям относить стоимость имущества на затраты единовременно нельзя. Нужно выбрать для него подходящую группу и срок полезного использования.

После этого можно осуществлять его списание через амортизацию.

Амортизационные группы основных средств – 2021

На следующем этапе производится выбор амортизационной группы. Начинать его необходимо с классификации. Если в ней не нашелся вид имущества, стоит обратиться к ОКОФ.

Окоф. стенды, витрины. код 16 3612334, ок 013-94

Важный термин, используемый в их учете «основные фонда», которые включают два вида имущества: материального и нематериального. Основные средства являются материальными активами компании.

Этот вывод сделан на основе понятий, закрепленных законодательными нормами.

Классификационные признаки Цель бухгалтерского учета заключается не только в отражении наличия, состояния и движения ОС фирмы, но и в правильном распределении амортизационных отчислений по затратным статьям.

Для ее достижения используются разные способы классификации основных средств. Наиболее укрупненные классификации:

- по функциональному назначению;

- по степени задействованности в работе;

- по имущественно правовой принадлежности;

- по способам воздействия на предметы труда.

Более подробная классификация ОС предполагает разнесение их по отраслевым группам.

Код окоф: 16 3612334

Для имущества стоимостью более 100 тысяч рублей желательно установить одинаковый срок в налоговом и бухгалтерском учете во избежание расхождений. Иногда необходимого средства не имеется ни в Классификаторе, но в ОКОФ.

Инфо

В таком случае его определить можно по рекомендациям изготовителя или техническим документам. Другие варианты – направление запроса производителю или обращение к разъяснениям Минэкономразвития.

Внимание

На заключительном этапе нужно провести срок службы ОС по документации – внести сведения в инвентарную карточку. При установлении разных сроков для налогового и бухгалтерского учета это необходимо отразить.

Код «окоф 163612334» — стенды, витрины

Важно

Новый ОКОФ и Классификация основных средств, включаемых в амортизационные группы Добрый день!Помогите, пожалуйста, разобраться с новыми кодами в ОКОФ и Классификации. Необходимо понять в какую амортизационную группу включить офисную мебель и торговое оборудование (стенды, витрины, подиумы).

В ОКОФ был найден замечательный код 330.31.01.1, но, к сожалению, он отсутствует в новой Классификации ОС.

Разве такое может быть? И как теперь быть? Также в старой классификации был код 16 3612000, который подходил для мебели торговых предприятий, в новой же редакции что-то более-менее подходящего нет.

https://www.youtube.com/watch?v=saiElBJMKnE

с друзьями Ответить с цитированием Вверх ▲

- 26.01.2021, 11:31 #2 Оказалось, что может.Мне уже доводилось читать недоумение по этому поводу. Тихо шифером шурша, едет крыша, не спеша…

Окоф: код 330.31.01.1

- 300.00.00.00.000 —Машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- 330.00.00.00.000 — Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- 330.31.01.1 — Мебель для офисов и предприятий торговли

Запись с кодом 330.31.01.1 аннулирована — Изменение N 3/2021 ОКОФ, утвержденным Приказом Росстандарта от 04.07.2021 N 631-ст. Подгруппировки Группировка 330.31.01.1 в ОКОФ содержит 2 подгруппировки.

- 330.31.01.11 — Мебель металлическая для офисов

- 330.32.50.21 — Инструменты и приспособления терапевтические; дыхательное оборудование

Амортизационные группы Код 330.31.01.1 не относится ни к одной амортизационной группе (на основании приложения к Постановлению Правительста РФ «О Классификации основных средств, включаемых в амортизационные группы»).

Окоф: код 163612334 — стенды, витрины

Стоимость уже учтенного имущества, использование которого продолжается, в текущем году не пересматривается. Как определить срок полезного использования Первоначально устанавливается амортизационная группа и срок полезного использования по Классификации, утвержденной Правительством РФ.

Расшифровка групп имеется в ОКОФ.

Каждое предприятие использует в своей работе различные основные средства, являющиеся его собственностью и использующиеся в производстве товаров, оказании услуг, выполнении работ. Для принятия их к учету определяется первоначальная стоимость.

Учет во время использования ведется по остаточной стоимости. Все имущественные объекты с течением времени изнашиваются, амортизируются: часть их стоимости переносится на себестоимость. Амортизация производится на всем периоде их полезного использования.

В зависимости от СПИ все основные средства классифицируются по определенным амортизационным группам. Для этого используются Классификатор ОС и ОКОФ. В 2021 году группировка основных средств претерпела значимые изменения, которые необходимо знать для правильного ведения учета.

Главные нюансы По общему правилу предприятия амортизируют активы в течение сроков их полезного использования (СПИ).

Видео:Амортизационная стойка практик 200s спустя год эксплуатацииСкачать

Стенд окоф 2021 амортизационная группа

Амортизация по ним будет осуществляться в прежнем порядке. Для нового имущества предусмотрены специальные инструменты для удобного перехода на новый ОКОФ – переходные ключи между редакциями (прямой и обратный).

ОКОФ-1994 и 2021 имеются в приказе Росстандарта № 458 от 2021 года. Они представлены в виде сравнительной таблицы с сопоставлением конкретных имущественных объектов. С его помощью просто подбирается новая кодировка.

Важные замечания Какового назначение Независимо от формы собственности фирмы, ее размеров и видов деятельности вопрос эффективности использования основных фондов является одним из первостепенных.

От нее зависит конкурентоспособность производимой компанией продукции, позиция в промышленном производстве, финансовое состояние организации. Поэтому особо важно использование ОКОФ.

Стенды витрины окоф 2021

Самая подробная классификация, логически связанная с группировкой по возрастному признаку, — по натурально-вещественной принадлежности называется классификацией по ОКОФ. Постановка на учёт Ставить на учет основные средства следует пошагово в определенной последовательности.

Сначала необходимо определить, относится ли объект к ОС. Срок службы актива в налоговом учете должен быть более 12 месяцев и иметь стоимость от 100 тысяч рублей (п. 1 ст. 256 НК РФ). При соответствии данным критериям относить стоимость имущества на затраты единовременно нельзя.

Нужно выбрать для него подходящую группу и срок полезного использования. После этого можно осуществлять его списание через амортизацию. На следующем этапе производится выбор амортизационной группы. Начинать его необходимо с классификации.

Если в ней не нашелся вид имущества, стоит обратиться к ОКОФ.

: Проверки малого бизнеса в 2021 году

Статьи по теме

При постановке на учет основного средства нужно присвоить ему амортизационную группу и указать срок его полезного использования. Делают это на основании ОКОФ. В статье — актуальный на 2021 год справочник с расшифровкой и группой, который можно скачать.

ПЕРЕЕЗД С «1С» НА «БУХСОФТ»

Перенести данные из Вашей «1С» теперь легко! «БухСофт» переносит все данные без потерь и делает проверку! Подробнее о программе ⟶

Внимание! Правильно принять к учету основные средства и амортизировать их вам помогут:

Вести учет ОС удобно в программе БухСофт. Она подходит для организаций и ИП. Программа включает в себя выгрузку проводок в 1С, автоматическое формирование всей отчетности и многое другое.

Цели применения ОКОФ в 2021 году

Цель использования этого документа заключается в том, чтобы плательщики налога на прибыль амортизировали свои объекты основных средств по единым общегосударственным правилам.

https://www.youtube.com/watch?v=djV11Xbc914

Справочник позволяет определить группу ОС. После того, как она стала известна:

- определяют срок полезного использования объекта ОС;

- устанавливают годовую норму его амортизации;

- рассчитывают ежемесячную норму амортизации.

Справочник ОКОФ 2021 с амортизационными группами в бухгалтерском и налоговом учете

С 2021 года чиновники отменили норму о том, что налоговую классификацию основных средств можно использовать для бухучета (пост. Правительства РФ от 07.07.2021 № 640). В бухучете компания самостоятельно определяет, сколько она планирует использовать объект (п. 20 ПБУ 6/01).

На налоговую классификацию можно ориентироваться. Но если по прогнозу срок использования будет существенно меньше, чем в классификации, нужно установить ожидаемый срок.

Иначе компания начислит амортизацию в меньшей сумме, чем нужно, и завысит стоимость основного средства в бухгалтерской отчетности.

Фирма сама решает, какой срок установить для ОС в бухгалтерском учете. Для целей упрощения учета советуем в бухучете ставить такой же срок, как и в налоговом.

Справочник ОКОФ 2021: как пользоваться

Рассмотрим алгоритм как пользоваться справочником ОКОФ в 2021 году.

Шаг 1. Определить, под каким кодом объект ОС числится в ОКОФ.

Шаг 2. Найти код ОКОФ в действующей в 2099 году редакции Классификатора.

Шаг 3. Установить точный срок использования объекта ОС. По коду ОКОФ классификатор дает «вилку» по срокам эксплуатации. Точный срок компания устанавливает сама — в пределах сроков по Классификатору.

Шаг 4. Подготовить приказ о сроке эксплуатации ОС и подписать его у директора компании. Законодательство не предусматривает унифицированной формы этого документа. Его составляют в свободной форме.

ОКОФ: код 330.32.99.53.190

330.32.99.53.190 — Модели, макеты и аналогичные изделия демонстрационные прочие

Группировка 330.32.99.53.190 в ОКОФ является конечной и не содержит подгруппировок.

В классификации основных средств, включаемых в амортизационные группы, код 330.32.99.53.190 числится в следующих группах:

| Третья группа | Инвентарь производственный и хозяйственный | имущество со сроком полезного использования свыше 3 лет до 5 лет включительно | — |

Для перехода от старого ОКОФ к новому ОКОФ используется прямой переходный ключ:

Статья написана по материалам сайтов: sv-groups.ru, www.buhsoft.ru, okof2.ru.

»

Видео:Амортизационные стойки для лодки или катера | AC200, A300Скачать

Стенд го и от окоф 2021 амортизационная группа

- Коэффициент не более 2 применяют к объекту, приобретенному до 01.01.2014, либо к имуществу, эксплуатируемому в агрессивной среде, например в условиях многосменности.

Если организация начисляет нелинейным методом, тогда ускоренные коэффициенты нельзя применять к первой-третьей амортизационным группам основных средств.

- Коэффициент не более 3 применяют к основным средствам, используемым в осуществлении научно-исследовательской деятельности и к ОС, полученным по договору лизинга. Но в отношении первой-третьей групп имущества нельзя применять ускоренную амортизацию.

Относите премиальные амортизационные отчисления в состав косвенных расходов. Признать премию следует в том отчетном периоде, на который пришлась дата начала начисления амортизации либо дата изменения первоначальной стоимости.

В первую очередь определятся код вида основного средства, состоящий из 9 цифр. Группа находится по первым 6 обозначениям, которые должны совпасть с кодировкой Классификатора.

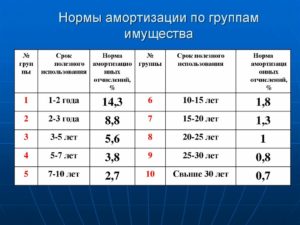

Основные средства, имеющиеся в Классификаторе: ОС Группа Срок службы, годы Куда относится Принтер II 2-3 Электронно-вычислительная техника Персональный компьютер, ноутбук II 2-3 МФУ печатающее III 3-5 Средства светокопирования Музыкальный центр, плазменный TV IV 5-7 Теле- и радиоприемная аппаратура Офисная мебель IV 5-7 Мебель для полиграфии, торговли, бытового обслуживания Легковой автомобиль III 3-5 Легковые автомобили Грузовой автомобиль III 3-5 Грузовые автомобили грузоподъемностью до 0,5 т Следующим шагом будет установление срока полезного использования ОС.

https://www.youtube.com/watch?v=URBy9t6e8rY

Часто этот признак недооценивается, хотя вместе с функциональностью, помогает относить амортизационные отчисления по затратным статьям. Он обязателен в учете, анализе и составлении отчетности (главным образом статистической) и особо важен в многопрофильных структурах. Основным признаком классификации ОС в учете и налоговой отчетности является срок эксплуатации (службы).

Организация определяет срок полезного использования основного средства, чтобы в бухгалтерском и налоговом учете начислить амортизацию.

С 12 мая года бухгалтеры применяют обновленную Классификацию основных средств. Расскажем подробнее, что изменилось и как определять амортизационные группы в году. Определим СПИ автомобиля.

Получайте приглашения на бесплатные занятия, анонсы статей, расписание вебинаров и онлайн-курсов.

Рекомендуем прочесть: Фото Медицинская Справка На Права 2021

ОКОФ-2 ред. Справочник кодов общероссийских классификаторов. КлассИнформ — все коды общероссийских классификаторов. Код ОКОФ Машины и оборудование, включая хозяйственный инвентарь, и другие объекты. Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты.

Амортизационные группы основных средств: как определять в 2021 году

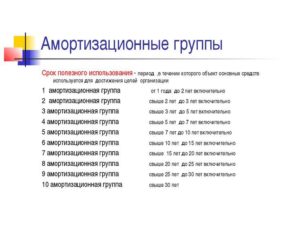

Основные средства (ОС) организации в зависимости от срока полезного использования (СПИ) для целей налогообложения прибыли относят к той или иной амортизационной группе (п. 1 ст. 258 НК РФ). Срок полезного использования ОС организация определяет сама с учетом классификации, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1 (Постановление № 1).

Код подкласса имущества отличается от кода вида имущества тем, что седьмая цифра в нем — всегда ноль. Например, роторный насос относится к подклассу 14 2912010 (насосы центробежные, поршневые и роторные). Если и этого кода в классификации ОС нет, определите амортизационную группу вторым способом.

Классификатор основных средств по амортизационным группам 2021

Аналогично, 4 амортизационная группа основных средств по Классификатору 2021 предполагает, что срок полезного использования по ОС, относящимся к этой группе, составляет свыше 5 лет до 7 лет включительно.

Поэтому, к примеру, по телефонным факсимильным аппаратам СПИ может быть установлен в диапазоне от 61 месяца до 84 месяцев. А ОС со сроком полезного использования 85 месяцев уже отнесены к 5 амортизационной группе основных средств по Классификатору.

Соответственно, к примеру, по сухогрузным судам смешанного плавания «река-море» может быть установлен СПИ от 85 месяцев до 120 месяцев включительно.

Для расчета суммы амортизации основных средств (ОС) необходимо установить не только метод амортизации, но и определить срок полезного использования (СПИ) того или иного объекта. Этот срок по общему правилу определяется утвержденной Правительством Классификацией основных средств, включаемых в амортизационные группы. Подробнее о Классификаторе расскажем в нашей консультации.

Справочник кодов ОКОФ на 2021 год

- первые три знака – вид основных фондов (например, у нежилых зданий код начинается с 210);

- остальные знаки соответствуют кодам из Общероссийского классификатора продукции по видам экономической деятельности – ОКПД2 ОК 034-2014 КПЕС 2008 (утв. приказом Росстандарта от 31.01.2014 № 14-ст).

По общему правилу, чтобы определить амортизационную группу, сначала найдите основное средство в ОКОФ и выясните, какой код ему соответствует.

Затем найдите этот код в Классификации и определите, к какой амортизационной группе он относится.

Примеры основных средств — здания, оборудование, автомобили, дороги, площадки, трансформаторные станции, спецтехника и т.п. Обязательный критерий таких объектов – срок службы более года и стоимость более 40000 руб.

Действующий ОКОФ актуален с 01.01.2021г. Ранее применялась другая редакция, коды имели иную структуру и названия. Согласно разъяснениям чиновников, новые коды следует применять к тем основным средствам, которые куплены или построены после 1 января 2021 года.

Амортизационные группы основных средств 2021

Согласно новой редакции классификатора в 2021 году сроки полезного использования определяйте по новым группам основных средств в соответствии с новыми кодами. Обновление справочника утверждено Постановлением Правительства РФ от 7 июля 2021 г. N 640.

В 2015 году компания приобрела металлическую ограду, которая согласно ОКОФ (версия до 01.01.2021) имела код 12 3697050 и относилась к 8-й амортизационной группе, срок службы которой был установлен от 20 до 25 лет включительно, компания установила срок полезного использования 25 лет.

Модели, макеты и аналогичные изделия демонстрационные прочие.

Эта группировка включает: — широкий диапазон приборов, аппаратов и моделей, предназначенных для демонстрационных целей например, в школах, лекционных аудиториях, выставках и не пригодных для другого использования Амортизационная группа: инвентарь для театрально-зрелищных учреждений и учреждений культуры — третья группа имущество со сроком полезного использования свыше 3 лет до 5 лет включительно инструменты музыкальные — пятая группа имущество со сроком полезного использования свыше 7 лет до 10 лет включительно инструменты музыкальные струнные и язычковые — седьмая группа имущество со сроком полезного использования свыше 15 лет до 20 лет включительно.

Приборы, аппаратура и модели, предназначенные для демонстрационных целей. Оборудование для обучения трудовым процессам. Тренажеры для профессионального обучения. Приборы, аппаратура и устройства учебные демонстрационные.

https://www.youtube.com/watch?v=BVtergBNjAU

Рекомендуем прочесть: Что Можно Купить На Материнский Капитал В 2021

Код ОКОФ для мебели в 2021 году и амортизационная группа

В такой ситуации комиссия по учету поступления и выбытия активов организации имеет все полномочия присвоить условный код мебели. Чаще всего для этих целей применяется код 330.28.99.39.190, который предназначен для прочего оборудования спецназначения, не вошедшего в другие группировки.

Целесообразнее всего при определении кода исходить из того, для чего предназначена мебель. Например, школьные парты, стулья, другую мебель для учебных заведений можно отнести к ОКОФ 330.32.99.53.110, на котором ведется учет оборудования для обучения трудовым процессам.

Окоф 2021 с расшифровкой и группой

Однако это относится только к тем основным средствам, которые вы будете принимать к учету в 2021 году. Для них применяйте новый классификатор и код по ОКОФ 2021. У старых ОС коды не изменяйте, налоговая не посчитает это ошибкой.

Первое, что должна сделать компания, чтобы принять на учет основное средство — узнать срок полезного использования. От него будет зависеть и амортизационная группа, а значит налоги. Для этого существует новый Окоф 2021 с расшифровкой и группой.

Новый ОКОФ 2021

Таких ключей существует 2 вида: прямой и обратный. Название дает понять, каким образом такие ключи используются. Прямой ключ представляет собой таблицу соответствия данных старого справочника новому. А обратный – таблицу соответствия кодов нового справочника старому.

Амортизация начисляется на основании срока полезного использования основного средства, который определяется при помощи классификатора, в котором объекты объединяются в группы. Данный классификатор содержит код объекта, расшифровку этого кода с наименованием объекта и примечание.

Видео:Стойки Ёршъ. Слайдер Ершъ. Обзор продукции 2022 года. Амортизационные стойки в катера и лодкиСкачать

К какому окоф отнести стенд информационный в 2021 году

Решение комиссии может не совпадать с мнением проверяющих. Но если оно основано на положениях учетной политики, то опасаться ответственности не нужно. Ведь порядок, который прописан в учетной политике, обязано применять как само учреждение, так и контролирующие ведомства при проверке учета

Расходы на приобретение коммутатора отнесите на статью расходов КОСГУ 310. Срок полезного использования коммутатора более 12 месяцев. В соответствии с ОКОФ коммутатор включен в группу «Средства связи, выполняющие функцию систем коммутации (код по ОКОФ – 320.26.30.11.110).

Новый ОКОФ 2021

Речь идет именно о вводе в эксплуатацию. Если даже объект имущества был куплен в 2021 году или ранее, но начал использоваться в деятельности только после января 2021 года, то применяется новый классификатор.

Новая классификация основных средств введена в действие постановлением Правительства России от 07.07.2021 № 640. В данном документе исключено упоминание бухгалтерского учета. Вместе с тем применять данную классификацию в бухучете не возбраняется и даже рекомендуется, чтобы избежать лишних расхождений с налоговым учетом.

В официальном документе классификатор ОКОФ представлен одним большим списком без вложенных уровней. Список сложно воспринимается, непросто выделять уровни с группами и подгруппами. На нашем сайте классификатор ОКОФ представлен иерархически. В иерархии выделяются «родительские» и «дочерние» записи, которые «опознаются» на основе кодов и их разрядов.

Но нам не всегда понятна логика формирования кодов. Дочерними могут оказаться коды с разным числом разрядов. Например, для группировки 220.00.00.00.000 дочерними являются 220.25.1 и 220.41.20.20.600. И в официальной версии классификатора нет ожидаемого для 220.41.20.20.600 родительского кода вида «220.41.20», «220.41.20.

20» или подобного, что мешает четко выстроить иерархию.

Если все справочные данные и документы внесены в программу правильно… То не может быть. Обратите внимание на периодические реквизиты. Амортизация во всех конфигурациях считается правильно. Либо подробнее опишите вопрос.

https://www.youtube.com/watch?v=pnfKaz-5Gho

Каждое предприятие использует в своей работе различные основные средства, являющиеся его собственностью и использующиеся в производстве товаров, оказании услуг, выполнении работ. Для принятия их к учету определяется первоначальная стоимость.

Учет во время использования ведется по остаточной стоимости. Все имущественные объекты с течением времени изнашиваются, амортизируются: часть их стоимости переносится на себестоимость. Амортизация производится на всем периоде их полезного использования.

В зависимости от СПИ все основные средства классифицируются по определенным амортизационным группам. Для этого используются Классификатор ОС и ОКОФ. В 2021 году группировка основных средств претерпела значимые изменения, которые необходимо знать для правильного ведения учета.

Главные нюансы По общему правилу предприятия амортизируют активы в течение сроков их полезного использования (СПИ).

Часто этот признак недооценивается, хотя вместе с функциональностью, помогает относить амортизационные отчисления по затратным статьям. Он обязателен в учете, анализе и составлении отчетности (главным образом статистической) и особо важен в многопрофильных структурах. Основным признаком классификации ОС в учете и налоговой отчетности является срок эксплуатации (службы).

Рекомендуем прочесть: Можно Ли Сидеть В Армии 10 Лет

Справочник кодов ОКОФ на 2021 год

- первые три знака – вид основных фондов (например, у нежилых зданий код начинается с 210);

- остальные знаки соответствуют кодам из Общероссийского классификатора продукции по видам экономической деятельности – ОКПД2 ОК 034-2014 КПЕС 2008 (утв. приказом Росстандарта от 31.01.2014 № 14-ст).

Все бухгалтеры обязаны брать в учётные документы коды ОКОФ 2021 года – из актуальной версии Общероссийского классификатора основных фондов. Он принят и введён для применения приказом Росстандарта от 12 декабря 2014 года № 2021-ст. Его официальное сокращенное название – ОК 013-2014 (СНС 2008).

Куда отнести мебель по новому окоф 2021

В рассматриваемом случае контекстный поиск по наименованию, назначению и иным характеристикам указанных объектов основных средств не дает результатов. Если воспользоваться Переходным ключом, для таких основных средств как мебель предлагается выбрать код из группировки 330.31.01.1 «Мебель для офисов и предприятий торговли». Однако согласно Изменению № 3/2021 ОКОФ, утв.

Видео:амортизационная стойка Storm SQ PRAKTIK.PRO с слайдеромСкачать

Окоф стенд информационный

Самая подробная классификация, логически связанная с группировкой по возрастному признаку, — по натурально-вещественной принадлежности называется классификацией по ОКОФ. Постановка на учёт Ставить на учет основные средства следует пошагово в определенной последовательности. Сначала необходимо определить, относится ли объект к ОС.

Срок службы актива в налоговом учете должен быть более 12 месяцев и иметь стоимость от 100 тысяч рублей (п. 1 ст. 256 НК РФ). При соответствии данным критериям относить стоимость имущества на затраты единовременно нельзя. Нужно выбрать для него подходящую группу и срок полезного использования.

После этого можно осуществлять его списание через амортизацию.

Код «окоф 163612334» — стенды, витрины

Важно

Новый ОКОФ и Классификация основных средств, включаемых в амортизационные группы Добрый день!Помогите, пожалуйста, разобраться с новыми кодами в ОКОФ и Классификации. Необходимо понять в какую амортизационную группу включить офисную мебель и торговое оборудование (стенды, витрины, подиумы).

В ОКОФ был найден замечательный код 330.31.01.1, но, к сожалению, он отсутствует в новой Классификации ОС.

Разве такое может быть? И как теперь быть? Также в старой классификации был код 16 3612000, который подходил для мебели торговых предприятий, в новой же редакции что-то более-менее подходящего нет.

с друзьями Ответить с цитированием Вверх ▲

- 26.01.2021, 11:31 #2 Оказалось, что может.Мне уже доводилось читать недоумение по этому поводу. Тихо шифером шурша, едет крыша, не спеша…

🔥 Видео

Амортизационные стойки STORM с быстросьемом ИспытанияСкачать

Амортизационные стойки для катера Практик 200Скачать

Стойка амортизационная для лодки и катера | Практик 300, Практик 300SСкачать

амортизационная стойка практик 200s практик.проСкачать

Подарок для спины. Амортизационные стойки Ёршъ - обзор и тест моделей для различных лодок.Скачать

Амортизационная стойка GP Parts Volvo XC90 после пробега в 80 тысяч кмСкачать

Амортизационная стойка в работеСкачать

Амортизационная стойка в лодку. Конечный результатСкачать

Стойка амортизационная для катера | Практик 200, 200SСкачать

Амортизационная стойка SITTRAVEL ST-240 в лодке FurSeal 535Скачать

Амортизационная стойка для катера Практик 200 в действии (praktik.pro) #shortsСкачать

Амортизационная стойка для лодки AS-100Скачать

Амортизационная стойка Практик STORM в делеСкачать

Амортизационная стойка SiTTravelСкачать

Амортизационная стойка SITTRAVEL под Кресло в Лодку,катер из алюминия АМГ5Скачать