Программа «Финансовый резерв» позволит вам быть уверенным в погашении задолженности в случае непредвиденных обстоятельств: при наступлении страхового случая страховая компания возьмет на себя погашение задолженности по кредиту, а также обеспечит дополнительной финансовой поддержкой вас и ваших близких.

Заключить договор по любой из программ страхования вы можете во время оформления потребительского кредита. Предоставлять дополнительные документы не требуется. Для заключения договора страхования необходимо обратиться к менеджеру-консультанту.

- Сколько выходит страхование кредита в втб 24

- Как взять потребительский кредит ВТБ 24 без страховки в 2021 году и советы как правильно отказаться, чтобы кредит одобрили

- Сколько стоит страховка кредита в ВТБ24

- Втб 24 страховка

- Какой процент страховки по кредиту в втб 24

- Как рассчитать страховку по кредиту

- Размер страховки по потребительскому кредиту втб 24

- Обязательна ли страховка при получении кредита в ВТБ 24 в 2021 году

- Обязательно ли страхование жизни при получении кредита в ВТБ 24

- Потребительские кредиты ВТБ в Москве

- Страховка кредита в банке ВТБ

- Как рассчитать страховку по кредиту — формулы, примеры, онлайн-калькулятор

- Как вернуть страховку по кредиту в втб 24 — порядок действий — Администрация Благодарненского городского округа Ставропольского края

- Особенности страхования кредитов в ВТБ

- Как избежать повышения % ставки по кредиту ВТБ за отказ от страховки после получения кредита

- Как изменить условия страхования по кредиту в ВТБ

- Аккредитованные страховые компании в ВТБ и требования к страховым компаниям

- Возврат страховки по кредиту ВТБ 24: образец заявления 2021

- Важные моменты относительно того, как вернуть страховку в банке ВТБ 24

- Страховка от ВТБ 24

- Виды страхования

- Оформление страхования по ипотечному кредитованию

- Стоимость страхования

- Случаи, когда страхование обязательно

- Когда и как можно отказаться от страховки

- Как вернуть деньги за уплаченную страховку

- Заключение

- Обязательна ли страховка при получении кредита в ВТБ 24 в 2021 году

- Причины для оформления страховки

- Отказ от страхования

- Стоит ли оформлять полис?

- Нюансы страховки в банке

- График платежей со страховкой

- Отказ от страховки и возврат взносов

- Вернуть деньги за страховку

- Ставка по платежам

- Программы страхования в ВТБ

- Обязательная страховка при ипотеке в ВТБ24

- Страховые случаи

- Стоимость страховки при оформлении ипотеки

- Страховка ВТБ от утраты собственности

- Страхование жизни при кредите в ВТБ 24

- Страхование жизни и здоровья при кредитовании в ВТБ 24

- Программы страхования

- Страхование заемщика при ипотечном кредите

- Особенности оформления страховки

Сколько выходит страхование кредита в втб 24

Важно! Такое заявление будет иметь силу, если с момента заключения договора не прошло еще 3 года, иначе в суде откажутся рассматривать дело за истечением срока давности. Чтобы не было недоразумений со страховщиком по поводу возврата денег, при оформлении страхового полиса внимательно вчитывайтесь в договор.

Решение страховщика может быть положительным. В таком случае деньги перечисляются заявителю в течение двух месяцев. Если возврат страховки по кредиту ВТБ не предусмотрен, компания предоставит письменный ответ, с которым заемщик может обращаться в судебную инстанцию.

Если страховщик не предоставляет ответ в течение двух недель, статус заявки можно уточнить у оператора, позвонив по номеру горячей линии. Если же страховщики не дают ответ, то материалы следует передавать в суд на основании статьи 958 Гражданского Кодекса.

Перед обращением к органам судебной власти рекомендуется сравнить стоимость страховой премии с теми затратами, которые обязательно потребуются на оплату услуг юристов.

Как взять потребительский кредит ВТБ 24 без страховки в 2021 году и советы как правильно отказаться, чтобы кредит одобрили

- Прежде чем ставить подпись в кредитном договоре устно озвучить желание отказаться от полиса.

- Если кредитный менеджер включил полис в стоимость кредита, то написать заявление. Следует указать, что желаете отказаться от страховки по кредитному договору в ВТБ, изменить условия.

- При получении отказа взять письменное подтверждение.

- Выбрать условия. Для этого банк разработал удобный калькулятор. Вам следует просто выбрать лимит по договору, срок. После кликнуть «Получить», перейти к заполнению заявки.

- Указать личные данные. Запрашивается фамилия, имя, отчество. Дополнительно прописываются координаты для связи, а именно номер сотового телефона, адрес электронной почты.

- Ввести паспортные сведения. После следует указать все паспортные данные, так же, как они прописаны в самом документе. Категорически нельзя сокращать сведения.

- Адрес. После паспортных сведений кредитор просит указать адрес по прописке и реальному проживанию. После ввода сведений кликнуть «Далее».

- Далее предстоит войти в почту, получить письмо от кредитора и подтвердить заявку.

Сколько стоит страховка кредита в ВТБ24

Страхование кредитов в ВТБ — это гарант компенсации возможных потерь банка в страховых случаях.

Страхование кредитов является добровольным и подписанный договор может быть расторгнут по желанию клиента.

Однако, отказ от страхования кредита может привести к отказу или повышению процентных ставок по кредиту. Так давайте разберемся, сколько стоит страховка кредита в ВТБ 24. Стоит ли вообще ее оформлять?

Для отказа от страховки необходимо обращаться непосредственно в отделение банка. В случае отказа от страхования кредита за банком остается право увеличивать процентную ставку по ссуде — ипотечной или потребительской.

Втб 24 страховка

Отечественные законодатели сделали страхование залога обязательным, так как его повреждение, уничтожение делает невозможным его реализацию с целью погашения имеющейся перед банком задолженности.

Что приводит к катастрофическим для заемщика последствиям, причем это не редкость.

Для страхования остальных случаев, законодательной базы нет.

Но в банках учитывают различные ситуации и для существенной минимизации рисков, каждый потенциальный заемщик получит предложение застраховать следующее:

Отечественное законодательство позволяет заемщику самому выбирать страховщика при покупке жилья, любой другой недвижимости на заемные деньги. В ВТБ созданы правила выбора страховщиков. Там сказано, что банк готов сотрудничать с компанией:

Из-за того, что я был введен в заблуждение К-ской Ольгой А., я их подписываю и позже дома вижу 2 перевода со счета куда пришли деньги. Один на 7 000 тысяч в ВТБ Страхование, второй некий страховой полис Амулекс (при поиске в интернете, нашел, что есть такая юридическая фирма). Но никаких документов об этом я не подписывал и мне никто не разъяснил об этом.

https://www.youtube.com/watch?v=6JxB6l9OFVc

Далее подписываю договор кредита, на счет приходят 172 000 рублей. После этого К-ская О. А. мне говорит, сейчас надо подписать страховку, иначе деньги заблокируют и они вернуться в банк. Дает мне страховку ВТБ Страхования, в которой в графе итого написано 7 000 рублей, сумма разделена на 2 страховых случая. За один 6100, за второй 900.

Какой процент страховки по кредиту в втб 24

Она включается в ваш ежемесячный взнос по кредитованию. Исключение составляет ипотека.

Когда человек обращается в банк за денежным займом, сотрудники банковской организации советуют оформить страховой платеж.

Дело вполне логичное: всякое может случиться с заемщиком. Кто тогда вернет деньги банку? Тогда предлагается застраховать потребительский кредит.

Важно понимать способ расчета суммы, которую вы заплатите за весь период кредитования.

Рекомендуем прочесть: Ипотека Семьям Без Детей

В том случае, когда физическое лицо досрочно выполнило свои финансовые обязательства перед кредитно-финансовым учреждением, его страховка будет считаться действительной вплоть до окончания действия данной страховой программы.

Как рассчитать страховку по кредиту

- Заемщик беспокоится только за свою жизнь — процентная ставка по страховому полису снижается до 1, 99%. Подсчитаем. От кредита в 200 000 рублей ваша страховка составит 3980 рублей.

- Клиент хочет застраховать жизнь, здоровье и случай увольнения, но с добавлением своих условии — полис будет стоить 2,5% и выше от общей суммы займа.

Бывают случаи, когда человек вроде бы сначала добровольно оформил страховку, потом передумал.

В таком случае необходимо подать заявление о расторжении страхового договора в банк или непосредственно в страховую компанию.

Размер страховки по потребительскому кредиту втб 24

Окончательные процентные условия в ВТБ 24 определяются индивидуально, при этом изучаются документы заемщика, сотрудничал ли он с банком до того, а также его финансовые возможности Различные формы оформления Для удобства клиентов, упрощения и ускорения оформления договоров предусмотрено несколько способов оформления займа. Нуждающийся в кредите может воспользоваться простыми вариантами действий.

Покупка базового полиса обязательна. При желании в договор могут быть внесены дополнительные риски: В зависимости от условий страховая премия выплачивается сразу или по частям в течение всего срока действия соглашения.

Обязательна ли страховка при получении кредита в ВТБ 24 в 2021 году

Иногда клиент уже после завершения сделок понимает, что дополнительное платное обеспечение ему не требуется. В таком случае, если взял кредит в ВТБ 24 со страховкой, как отказаться существует несколько возможностей с разной степенью прибыльности:

Когда заемщик обращается за ссудой, его зачастую склоняют к приобретению полиса. Но каждому стоит знать, необходима ли в ВТБ 24 страховка для получения кредита в 2021 году, по каким программам, и когда ее оформить выгодно.

Обязательно ли страхование жизни при получении кредита в ВТБ 24

Многие слышали о том, что закон запретил банкам навязывать страховку клиентам, которые пришли оформлять кредитный договор. Это всецело касается страхования жизни.

Если будет доказан факт навязывания, на банк наложат крупный штраф, но вот беда, договоры страхования как навязывали, так и продолжают навязывать в ВТБ 24, может только не так рьяно как раньше.

Бывалые заемщики советуют заранее не сообщать, что вы планируете отказаться от страховки. Действовать нужно следующим образом.

Почему не стоит сразу отказываться от страхования? Дело в том, что мы толком не знаем какие критерии сотрудники банка используют при одобрении кредитного договора. Весьма вероятно, что отказ от страховки (в спорной ситуации) может повлиять на решение кредитного отдела, а получить отказ из-за такой мелочи совсем уж неприятно. Лучше не рисковать!

Потребительские кредиты ВТБ в Москве

Удобнее всего подобрать кредит ВТБ физическим лицам с помощью онлайн-калькулятора (он находится в левой верхней части сайта). Перед тем как взять кредит в банке ВТБ, определите нужный размер, срок его выплаты (возможно досрочное погашение), время рассмотрения заявки и другие параметры – программа выдаст те варианты, которые соответствуют критериям поиска.

Нажав на вкладку понравившегося предложения, вы перейдете на официальный сайт кредитной организации. Это только первый этап действий, чтобы взять кредит в банке ВТБ – онлайн-заявка не означает заключения договора. Оформить кредит в ВТБ вы сможете только в случае одобрения – информация об этом поступит вам в СМС на указанный номер телефона.

Выдача денег будет произведена в удобном для вас отделении.

https://www.youtube.com/watch?v=x0Wf6vnj0-E

Рекомендуем прочесть: Сколькобудет Стоить Путевка В Санаторий От Мвд

Чтобы вы могли без труда выбрать в банке ВТБ кредит наличными, советуем вам ознакомиться с требованиями, предъявляемыми к заемщику.

В 2021 году больше шансов получить потребительский кредит ВТБ на выгодных условиях имеют клиенты, документально подтвердившие свою платежеспособность, а также готовые предоставить в качестве обеспечения залог и гарантии от поручителей.

Эти действия уменьшают риск невозврата денег, поэтому займ может быть предоставлен со снижением процентной ставки.

Страховка кредита в банке ВТБ

Получить средства по программе защиты от потери здоровья можно только в том случае, если это произошло из-за внешних обстоятельств, например по причине аварии или болезни, но но в случае, если заемщик сам нанес себя повреждения.

Оформление страхового полиса на потребительский кредит ВТБ не представляет выгоды ни для одной из сторон. Финансовая организация всегда может компенсировать невыплаты высокими процентными ставками. К тому же сроки не такие длительные, чтобы произошло наступление оговоренного случая – инвалидность или смерть заемщика.

К примеру, для кредита в размере 500 тыс. руб., взятого на два года, страховка будет стоить около 6 тыс. руб.

При наступлении страхового случая страховая компания выплатит заёмщику средства, — всю стоимость или остаток по кредиту в зависимости от необходимой суммы. — и он оплатит свой кредит.

Все расчёты приведены в качестве примера на основе общей статистики и не являются в универсальными. Каждый случай страхования уникален и рассчитывается отдельно с учётом большого количества факторов сотрудником банка или страховой компании.

Как рассчитать страховку по кредиту — формулы, примеры, онлайн-калькулятор

Все это возможно лишь при условии заключения договора на страхование, в котором обязательно должны быть указаны все стороны, размер и объект страхования, размер премии страховщикам, последствия при невыполнении условия какой-либо части договора, срок его действия, а также случаи, которые признаются страховыми.

- кредиты, выданные наличными средствами;

- займы, выданные по паспорту;

- срочные кредиты;

- кредиты, были выданы на покупку товаров;

- потребительские займы без обеспечения;

- займы, выданные без запроса о залоге или поручителе;

- кредиты без справки с места работы;

- кредиты, которые выдаются без первоначального взноса, а так же займы с минимальным количеством требуемых документов.

Как вернуть страховку по кредиту в втб 24 — порядок действий — Администрация Благодарненского городского округа Ставропольского края

Инструкция по возврату страховки «ВТБ Страхование»: какие документы нужны, как избежать повышения % ставки и другие рекомендации.

В настоящее время практически каждый человек знает, что получить кредит без оформления страховки бывает крайне трудно. Это обусловлено тем, что большинство кредитно-финансовых организаций просто навязывают клиентам сопутствующие услуги.

ВТБ является одним из самых популярных российских банков. Его востребованность определяется множеством интересных программ кредитования. Но у многих клиентов могут возникать сложности со страхованием.

В данной статье мы рассмотрим основные нюансы возврата страховки по кредиту ВТБ.

Особенности страхования кредитов в ВТБ

Многие клиенты помнят, что раньше ВТБ активно осуществлял коллективное страхование. Но в 2021 году Верховный суд в соответствующем Определении постановил, что теперь клиенты также имеют возможность вернуть подобную премию/плату. Данный аспект мы подробно рассмотрели в статье: Возврат страховки по договорам коллективного страхования.

https://www.youtube.com/watch?v=lnrPPdruYk0

В связи с этими событиями ВТБ снова предлагает клиентам оформить индивидуальную страховку. В этом случае страховой компанией является ООО СК «ВТБ Страхование». Именно с этой организацией придется взаимодействовать человеку, который решил вернуть деньги за полис по кредиту.

В целом, процедура очень схожа со стандартным порядком. Возврат страховки по кредиту ВТБ однако имеет множество нюансов, которые необходимо знать клиенту.

Одним из важных моментов является то, что пункт 4 Индивидуальных условий договора потребительского кредита предусматривает возможность увеличения % ставки (см.скрин ниже).

К сожалению, именно этим аргументом часто пользуются сотрудники банка при оформлении:

- убеждают клиента, что лучше оставить страховку, так как это позволяет сделать кредит более выгодным;

- если человек уже подал заявление об отказе, то могут позвонить и сообщить, что из-за этого произойдет увеличение процентной ставки.

Также в этой ситуации могут пригласить в отделение на подписание соглашения и уведомления об увеличении процентов. Помимо этого, могут приводиться другие аргументы о невыгодности отказа от страховки.

Однако, мы призываем вас не поддаваться на провокации, а аргументировано отстаивать свои интересы.

Подобные устные заявления вы можете просто игнорировать, так как силу имеют только письменные официальные уведомления. Не спешите по устной просьбе сотрудников кредитно-финансовой организации подписывать документы.

Как избежать повышения % ставки по кредиту ВТБ за отказ от страховки после получения кредита

Что касается повышения процентной ставки, то этот аспект оговорен в кредитном соглашении. Но вы имеете право выполнить свои обязательства по страхованию, что предусмотрено кредитным договором, в другой компании.

Этот шаг позволяет сэкономить денежные средства. Например: Стоимость страховки при оформлении кредита в размере 500 000 в ВТБ вполне может превышать 50 000 руб.

Можно застраховать свою жизнь на ту же сумму, например, в АО «Тинькофф Страхование» стоить примерно составит 2 000 рублей в год.

В этом случае у клиентов возникает вопрос: подойдет ли новый страховой полис для ВТБ? Ответ вы должны искать в кредитном договоре и в правилах кредитования (находятся на официальном сайте ВТБ по адресу: https://www.vtb.

ru/personal/kredit-nalichnymi/informacija-dlja-zaemshhikov/, так как только в кредитном соглашении могут быть установлены какие-либо критерии, которым должен соответствовать договор страхования (на какой срок он должен быть оформлен, на какую сумму, кто должен выступать в качестве выгодоприобретателя по определенным рискам и т.д.).

На текущий момент нет четких установленных критериев, которым должен соответствовать договор страхования, однако сказано:

- вы должны застраховать жизнь на сумму не меньшую чем остаток задолженности по кредиту;

- оформлять страховку необходимо в страховых компаниях соответствующих требованиям банка;

- договор страхования заключается на один год или более (если срок кредита менее года – на срок кредита).

Хотим отметить, что в пункте 2.11. «правил кредитования» говориться о том, что банком установлен перечень требований как к страховым компаниям, так и к договорам страхования. И то что вся эта информация размещена на официальном сайте Банка (www.vtb.ru), на информационных стендах в дополнительных офисах, филиалах и иных структурных подразделениях.

- В этом же пункте «правил кредитования» дальше говориться о том, что заемщик вправе принять решение о смене страховой компании в течение срока Кредита и расторгнуть договор страхования досрочно, при этом применение Дисконта продолжится при условии одновременного заключения им нового договора страхования в соответствии с требованиями настоящего пункта и Индивидуальных условий Договора, со страховой компанией, которая соответствует требованиям Банка.

Скачать правила кредитования, в используемой нами в статье редакции (Типовая форма № 158К-1138/2011 Приложение № 1 к Приказу от 23.11.2011 № 1138) можно тут: m01945-d_rules_credit_rules_6.pdf [345,92 Kb] (cкачиваний: 140)

Утверждение о том что клиент должен «одновременно заключать» новый договор страхования… слабо согласуется с разъяснениями ЦБРФ о возможности для банков в одностороннем порядке принимать решение о повышении % ставки клиентам — физическим лицам.

https://www.youtube.com/watch?v=oM4NkbyyRVE

По вопросам повышения процентной ставки вы можете прочитать подробное разъяснение со стороны ЦБ РФ. Также на нашем сайте представлен подробный ответ на этот вопрос.

Как изменить условия страхования по кредиту в ВТБ

Если вы отказались от страховки после получения кредита, то в течение 30 дней вам необходимо заключить новый договор страхования в страховых компаниях соответствующих требованиям банка. Об этом желательно уведомить кредитно-финансовую организацию.

Ниже мы предлагаем ознакомиться с примерным текстом для уведомления ВТБ, что вы продолжаете выполнять свои обязанности по страхованию. В случае с нижеприведенным уведомлением, у гражданина была ситуация как, с задержкой сроков возврата страховой премии, так и с телефонным «запугиванием» со стороны сотрудников банка ВТБ, о том что банк повысит % ставку.

Настоящим уведомляю вас о том, что я продолжаю исполнять обязанности по страхованию, предусмотренные кредитным договором. А именно, имею действующие заключенные договора страхования жизни и здоровья.

В соответствии с разъяснением ЦБРФ по поводу повышения % ставки для одностороннего повышения процентных ставок по кредитам необходимо соблюдение двух условий: во-первых, чтобы заемщик свыше 30 дней не исполнял обязанность по страхованию, предусмотренную кредитным договором (что в моем случае не применимо!), а во-вторых, такая возможность повышения процентной ставки должна быть установлена кредитным договором.

Также прошу вас уведомить меня о пунктах кредитного договора (если таковые имеются), в которых: 1. Установлена моя обязанность уведомлять банк о заключении иных договоров страхования «для исполнения обязанности по страхованию». 2. Установлены критерии, которым должен соответствовать договор страхования (выгодоприобретатель, страховые риски и т.д.).

Довожу до вашего сведения, что мною были написаны претензии в ЦБРФ и Роспотребнадзор на нарушение сроков рассмотрения моего заявления на отказ от страховки и возврат страховой премии со стороны ООО СК «ВТБ Страхование».

Письменное заявление на отказ от страховки и возврат страховой премии Страховщик получил еще 23.10.2021 г. (трек № письма: 6140892601500000000000000 отследить статус доставки можно тут www.pochta.ru).

По возможности, прошу повлиять на вашего партнера — страховую компанию, с целью скорейшего возврата страховой премии.

В случае повышения % ставки, буду вынужден обращаться в контролирующие и судебные инстанции для отстаивания своих нарушенных прав.

Аккредитованные страховые компании в ВТБ и требования к страховым компаниям

Данный материал готовился с ориентацией на потребительский кредит наличными, поэтому мы рассматривали требования и перечень страховых компаний именно в этом контексте.

К сожалению, отыскать информацию о требованиях договорам страхования для осуществления альтернативного страхования и исполнения обязанности по страхованию по договору потребительского кредита не получилось. На сайте vtb.ru по адресу: https://www.vtb.

ru/finansovye-uchrezhdeniya/strahovym-kompaniyam/ представлен файл «Перечень требований к Полисам/ Договорам страхования» данные Требования распространяются на вновь заключенные Полисы/Договоры страхования.

Но по большей части данные требования распространяются на программы авто и ипотечного кредитования.

Мы неоднократно осуществляли звонки в службу поддержки банка по телефону горячей линии 8-800-100-24-24 и, честно сказать, были удивлены некомпетентностью сотрудников банка, которые не смогли ответить на вопросы об альтернативном страховании с целью исполнения обязанности по страхованию.

Отметим также, что нами было осуществлен целый ряд телефонных звонков, для уточнения данной информации (записи телефонных переговоров имеются в нашем распоряжении). Суть общения всегда сводилась:

- к просьбам подождать для уточнения информации;

- говорили о том что они могут предоставлять только ту информацию, которая имеется в их распоряжении;

- рекомендовали, для уточнения информации отправить им письменный запрос или обратиться в отделение банка.

Общение выглядело примерно следующим образом: «да, вы правы, что в пункте 2.11. правил кредитования это указанно… но я могу вам сказать лишь только то, что уже говорила, то что страхование осуществляет ООО СК «ВТБ Страхование»».

Вывод напрашивается сам собой: банк ВТБ (ПАО) ни извлек ни каких уроков и выводов из вынесенного определения Верховного Суда РФ, которое относилось к ранее используемым договорам коллективного страхования. Сейчас опять использует непрозрачные схемы и условия страхования при кредитовании.

Что же делать клиентам, решившим отказаться от страховки и вернуть деньги — наши рекомендации.

Конечно же отказываться от чрезмерно дорогой страховки можно и нужно! А тот факт, что требования к договорам страхования, а также ваша обязанность уведомлять банк о заключении новых договоров в определенный срок четко ни где не прописана, нужно использовать как свое преимущество!

Наши рекомендации сводятся к следующему:

- Пишите заявление на отказ от страховки и направляете его страховщику (как это правильно сделать вам подскажут наши специалисты).

Возврат страховки по кредиту ВТБ 24: образец заявления 2021

В банке ВТБ 24 физические лица могут оформить потребительский кредит на сумму до 5 млн. рублей сроком до 7 лет, а также приобрести квартиру в рамках ипотечного займа, или машину в рамках автокредитования.

https://www.youtube.com/watch?v=MZr28e5uFxg

Страхование при взятии займа наличными не является обязательным. Тем не менее, если полис все же по каким-либо причинам был оформлен, вернуть страховку по кредиту ВТБ 24 в полном или частичном объеме все же можно.

Важные моменты относительно того, как вернуть страховку в банке ВТБ 24

Основные нюансы для заемщиков ВТБ 24:

- в ВТБ страхование осуществляется по коллективной программе «Финансовый резерв»;

- заемщик при осуществлении потребительского кредитования вправе выбрать одну из двух доступных программ – либо «Финансовый резерв Лайф+», либо «Финансовый резерв Профи», которые отличаются друг от друга только количеством включенных рисков;

- о том, как вернуть страховку по кредиту ВТБ 24, всегда возможно посмотреть в официальных Особых условиях страхования (далее – Условия);

- случаи и порядки возврата премии, не урегулированные Условиями, регламентируются стат. 958 ГК;

- право на возврат страховой премии наступает при отказе от страховки в первые 14-ть суток после даты заключения страхового договора, о других случаях см. ниже.

Страховка от ВТБ 24

Оформить страховку в момент получения кредита — обязательное условие, строго оговоренное законодательством.

Не смотря на это, не стоит забывать, что от страхования, осуществляемого на добровольной основе, клиент может отказаться, а навязывание оказания подобных услуг влечет к привлечению к гражданской ответственности.

Предоставляемая страховка от банка ВТБ дает возможность защитить интересы заемщика и его имущество от разного рода жизненных неурядиц. Есть возможность возврата неизрасходованной суммы на счет клиента.

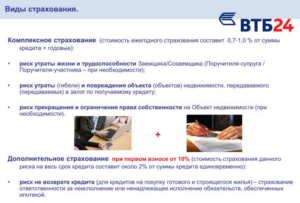

Виды страхования

Проще говоря, оформление полисов страхования осуществляется не специалистами банка ВТБ 24, а силами дочерней организации — ВТБ Страхование.

Сегодня в арсенале страховщиков присутствуют десятки разнообразных программ, среди которых:

- защита здоровья и жизни;

- страхование квартиры;

- защита транспорта;

- страхование туристов и другие.

Страхованием занимается непосредственно аффилированная страховая компания «ВТБ Страхование», а не сам банк.

Можно произвести оформление даже на телефон, если он был приобретен в кредит в торговых объектах. Главное сделать так, чтобы торговая точка взаимодействовала со страховой, а ее представитель был в этот период времени на месте.

Договор на страхование доступен к заключению в любых обстоятельствах, а не только при кредитовании. Работает официальная страница компании в интернете, где можно купить подходящий полис в онлайн режиме.

Оформление страхования по ипотечному кредитованию

Наиболее популярный продукт ипотечное страхование в ВТБ 24. Он включает в себя одновременно 3 услуги:

- Страхование имущественных прав (титульное страхование). Выплата компенсационных средств заемщику, производится после возможного оспаривания его права на квартиру, например, наследником умершего лица продавшего эту жилплощадь.

- Защита непосредственно жилплощади. В случае повреждения, например, ввиду наступления чрезвычайных ситуаций, все расходы, связанные с восстановлением будут проведены за счет страховщиков. В случае если же квартира будет полностью негодна, то страховщик выплатит весь объем ипотеки.

- Страхование жизни от ВТБ при ипотеке. Полис страхует выплату займа вместо лица (взявшего ее), в случае его смерти, получения увечья либо тяжелого заболевания.

При получении ипотечного кредита страхование является обязательной процедурой в связи с большими рисками.

https://www.youtube.com/watch?v=bnDYey3Zq1I

Страховой полис обязателен к оформлению при заключении договора по ипотеке в ВТБ. Банк страхует личный риск.

К примеру, если жилье сгорит, ввиду чего заемщик платить ипотеку откажется, то банк, даже изъяв залог, не сможет впоследствии ее реализовать, покрыв тем самым убыток.

Когда на руках страховое свидетельство — страховая компания покроет все непредвиденные затраты – банк получит свои деньги, а кредитуемый в свою очередь – списание долгов.

Защищать залоговое имущество с помощью страховки — норма, закрепленная в законах РФ. Покупка полиса обязательное условие.

При желании в соглашение включают дополнительные риски:

- временная утрата трудоспособности;

- увольнение с места работы;

- смерть созаемщика;

- кража имущества и т.д.

По условиям кредита, страховая премия может быть выплачена как единоразово, так и по частям.

Исходя из условий страхования, деньги выплачивают сразу или по частям.

Стоимость страхования

Конечное ценообразование на ипотечное страхование от ВТБ 24 зависит от набора факторов:

- объема внесенных средств;

- размера займа;

- площади квартиры и ее местоположения;

- состояния дома, из чего его построили;

- включенные в полис риски (чем больше их, тем договор будет дороже);

- количество собственников жилплощади и т.д.

Например, при оформлении полиса на 25 лет на квартиру стоимостью в 5 млн. рублей, и при сумме кредита в 3 млн. рублей (сумма покрытия по полису) размер премии будет равняться 2 000 рублей в год, либо 50 000 руб., при разовой оплате.

Расчет стоимости страховки производится на основании суммы страхового возмещения и сроков.

Выше представленный расчет весьма примерный и основан на обобщенной статистике. В отдельно взятом случае сумма премии формируется исключительно индивидуально. Конкретную сумму определяет сотрудник банка или страхового агентства.

Кредитное страхование в ВТБ 24, рассчитанное на страховании жизни и зависит от ниже представленных факторов:

- возраста лица взявшего заем;

- срока страхования;

- образа и уровня жизни кредитуемого лица;

- размера страхового возмещения (эквивалентен сумме займа).

К примеру, для кредита, сумма которого составляет 300 тыс. руб., взятого сроком на год, страховка покроет 3500 рублей.

Работает это следующем образом: когда наступает страховой случай, заемщик получает средства от страховой, которыми сможет ликвидировать взятый ранее кредит на потребительские нужды.

Когда наступает страховое событие (по договору), то сумма кредита или его часть выплачиваются страховой компанией.

Случаи, когда страхование обязательно

Беря во внимание последние коррективы, внесённые в законодательство, страхования жизни – процедура сугубо добровольная. А вот что касается залога на какое-либо имущество, то получение страхового полиса, страхующего возможные риски — обязательно.

Исходя из этого, ответ на вопрос, обязательно или нет, получать страховой полис от ВТБ 24 при ипотечном кредитовании таков: обязательно нужно застраховать квартиру, а также риски связанные с потерей права на нее, а вот здоровье и жизнь страховать можно по желанию. Приобретая комплексный продукт, страховщики в документы включат весь комплекс рисков. В случае если заемщик тратить излишние средства не планирует, то ему будет выгоднее оформить не единый полис страхования, а несколько, которые требует закон.

Благодаря комплексному страхованию можно значительно сэкономить свои деньги при оформлении кредита.

С автокредитованием ситуация аналогичная. Вам понадобится:

- полис ОСАГО;

- полис КАСКО.

Здоровье как равно и жизнь в этом случае можно не страховать. Плюс ко всему, от КАСКО многие клиенты также отказываются, заменив данный вид страхования обыденным имущественным страхованием – это обходится куда дешевле, чем стандартный полис.

Проще говоря, если вас интересует, обязательно ли получать полис при получении кредитных средств от ВТБ 24 в текущем году, то наш ответ будет следующий: зависит от конкретной ситуации. Страхование жизни является сугубо добровольным мероприятием, исключение залоговое имущество.Когда и как можно отказаться от страховки

Перед клиентами часто возникает вопрос, можно ли отказаться от оформления страховки навязываемой специалистами банка? Менеджеры зачастую пугают, что без приобретения полиса банк кредит не выдаст.

На деле же, данные утверждения весьма голословны, требовать заключение договора по обязательному страхованию они не в праве. Чтобы выйти из созданной конфликтной ситуации, можно сослаться на документ под номером 935 ГК, где эта информация фигурирует.

Потенциальным заемщикам не помешает ознакомиться с содержанием раздела, так как в нем содержатся положения, способные урегулировать вопрос обязательной и добровольной страховки.

https://www.youtube.com/watch?v=gSac4PwShDc

Сотрудники банка часто в качестве аргумента на оформление страхового полиса приводят высокую вероятность отказа в кредите. Однако данное суждение противоречит закону и считается навязыванием.

Бывает, что договор уже подписан, и деньги по нему вы уже уплатили, не смотря на это, вы можете отказаться от страховых услуг.

По закону есть срок, в рамках которого у потребителя есть возможность вернуть условия сделки в начальную стадию – например, возвратить товар в торговый объект, отказаться от услуги и т.д.

В каждом банковском учреждении разработан регламент, в рамках срока которого это можно осуществить. В ВТБ 24 от приобретенной страховки можно отказаться не позднее 2-х недель.

От навязанной страховки вы вправе отказаться даже после оформления кредита. Лучше всего это сделать не позднее чем через 2 недели после ее получения.

Как вернуть деньги за уплаченную страховку

Если клиент решил заплатить по кредиту досрочно, то может ли он без проблем вернуть остаток от стоимости страховки? Здесь нужно отталкиваться от конкретных положений соглашений – если в нем четко прописаны варианты возврата, то деньги вам вернуть обязаны. Если подобная информация в соглашение не внесена – деньги останутся у страховщиков до окончания действия полиса.

Как правило, в договоре описан алгоритм, по которому каждый желающий сможет произвести возврат страхового взноса при кредите в ВТБ 24.

По стандартной практике возвращается сумма полностью за весь срок, когда полис по факту не действует, за минусом комиссии банка и компенсации страховому агентству за досрочное расторжение. В результате чего удается получить очень небольшую сумму.

Практика показывает, что если производить расторжение через год после оформления, то можно получить не более 20% от уплаченной суммы.

Можно обратиться непосредственно в суд, чтобы отстоять свои права и вернуть деньги за навязанную вам страховку.

В большинстве своем, когда заем погашен досрочно, страховая компания возвращает остаток без проблем, но иногда клиенты сталкиваться с серьезным сопротивлением.

Помогают разрешить ситуацию обращение в ниже представленные инстанции:

- головной офис компании выдавшей полис;

- Роспотребнадзор;

- суд;

- прокуратура.

Заключение

Подытожим, в ВТБ 24 страховка помогает, с одной стороны, снизить риск банка, с другой – уберечь заемщика от возможных проблем с трудоспособностью или отсутствия средств к существованию.

Однако навязывать услуги по добровольному страхованию незаконно. Обязательно нужно защищать исключительно залоговое имущество.

Возврат денег возможен в начале действия полиса, без объяснения причин, а также, если клиент закрыл заем досрочно.

Обязательна ли страховка при получении кредита в ВТБ 24 в 2021 году

Когда заемщик обращается за ссудой, его зачастую склоняют к приобретению полиса. Но каждому стоит знать, необходима ли в ВТБ 24 страховка для получения кредита в 2021 году, по каким программам, и когда ее оформить выгодно.

Любое учреждение приветствует сознательных и ответственных заемщиков, т.к. это понижает риски возврата выданных им средств. Одним из вариантов этого выступает страховое обеспечение от таких распространенных рисков, как утрата трудоспособности, работы или даже смерти.

Если с клиентом случается непредвиденное происшествие, страховщик выплачивает вместо него весь долг, часть или вносит платежи несколько месяцев. Банк получает гарантии, что клиент всегда сможет вносить деньги, а в самом крайнем случае, не потребуется взыскивать долги с родственников.

При оформлении кредита в банке стоит узнать об условиях страховки в ВТБ 24

Причины для оформления страховки

Каждому нужно знать, что потребительские ссуды не подлежат обязательному страхованию по закону. Процедура считается добровольной. Но в виду заинтересованности банка в понижении своих рисков, сотрудники обычно весьма настойчиво предлагают оформить полис, мотивируя клиента такими аргументами:

- Если у заемщика изменится финансовая ситуация из-за временных трудностей, связанных со здоровьем, страховщик погасит долги за него.

- При наличии страховки, возможно, понижение ставки.

- Взносы по страховке можно включить в сумму кредитного платежа, чтобы освободить себя от контроля выполнения двух процедур.

- Наличие страховки при кредите в ВТБ 24 свидетельствует о добропорядочности заемщика, а потому вероятность выдачи положительного ответа значительно увеличивается.

- Без страховки в ссуде откажут.

Отказ от страхования

Столкнувшись с последним утверждением, стоит помнить свои права и требования закона. Принуждение к оформлению обеспечения является незаконным.

Потому можно заявить об этом сотруднику или даже подать жалобу в Роспотребнадзор или Прокуратуру.

Сегодня законом предусмотрена только обязательная страховка ипотеки в ВТБ 24 (квартиры или дома) и автомобиля при оформлении автокредита, как долгосрочных и дорогостоящих программ. Все остальные варианты выступают добровольными.

https://www.youtube.com/watch?v=ZKpi045Th9Q

Наличие страховки при кредите в ВТБ 24 свидетельствует о добропорядочности заемщика, а потому вероятность выдачи положительного ответа значительно увеличивается

При соблюдении всех требований и наличии достаточного уровня подтвержденного дохода, отказать в займе не должны, ведь учреждение заинтересовано в новых клиентах.

С другой стороны, вынося отказ, причины клиенту не разглашаются и если явных проблем (например, отсутствие подтверждений дохода, негативная история по прошлым ссудам) нет, то понять, что повлияло не решение не получится.

Потому, если желания оформлять договор со страховщиком нет, стоит мягко, но настойчиво, обойти вопрос страхования с тем, чтобы не навредить своему положению.

Стоит ли оформлять полис?

Полис дает больше гарантий в согласовании ссуды в ВТБ, как и в любом ином учреждении. Но принимать решение стоит, тщательно взвесив свои потребности и возможные дополнительные расходы.

Нюансы страховки в банке

При консультации с сотрудниками, стоит детально прояснить ситуацию, если предложены скидки по ставке при оформлении полиса. Необходимо уточнить несколько факторов:

- Какие риски учитывает страховка. Выступают ли они актуальными. Если клиент, к примеру, уверен в стабильности своего трудоустройства или состоянии здоровья, включать риск утраты работы или госпитализации не стоит.

- Насколько вероятно возникновение рисков в выбранный срок для возврата долга. Если речь идет о ссуде на 1-2 года, достаточно сомнительно возникновение стремительных изменений в жизни. При сроках на 5 и более лет, конечно, спрогнозировать ситуацию сложнее.

- Стоимость взносов и сумма обеспечения. Какую часть ссуды покроет страховка в ВТБ 24 при каждой ситуации.

- Величина скидки. Обычно, она не превышает 1-2%. Ее нужно перевести в рубли (применимо к величине разрешенного размера ссуды) и сравнить со взносами.

График платежей со страховкой

Чтобы принять правильное решение, нужно попросить сотрудника предоставить предварительный график платежей со скидкой при наличии полиса и с повышенными ставками при его отсутствии. Сравнив показатели, принять решение будет несложно. Стоит отметить, что существуют ситуации, когда покупка полиса для клиента приносит больше выгоды.

Сегодня законом предусмотрена только обязательная страховка ипотеки в ВТБ 24

Отказ от страховки и возврат взносов

В любой момент времени, заемщик вправе разорвать договор со страховщиком, что не повлияет на условия кредитования. Уточнить этот момент стоит в полученном от кредитора договоре. Обычно, ставка фиксируется и не меняется после подписания контракта.

Вернуть деньги за страховку

Иногда клиент уже после завершения сделок понимает, что дополнительное платное обеспечение ему не требуется. В таком случае, если взял кредит в ВТБ 24 со страховкой, как отказаться существует несколько возможностей с разной степенью прибыльности:

- В месячный срок после заключения договора со страховщиком разрешено разорвать отношения с обязательным возвратом полной стоимости уплаченных взносов. Данное положение закреплено на законодательном уровне.

- По прошествии 30 дней, но до истечения полугода, клиенту могут вернуть порядка половины внесенной суммы. Ситуация зависит от возможности компании доказать свои затраты на обслуживание предоставляемой услуги.

- После истечения полугода, можно разорвать договор, но вернуть деньги весьма сомнительно. Страховщик скорее откажет в этом. Сделав попытку возврата через суд, гражданин скорее не будет удовлетворен, т.к. компания сможет доказать, что полученные ею деньги уже потрачены на обслуживание.

При необходимости оформить полис, банк рекомендует обратиться к ВТБ Страхование, программы которой учитывают все нюансы кредитования

Если взносы нужно оплачивать помесячно, то клиенту остается просто разорвать контракт, тогда как вернуть страховку при получении кредита в ВТБ 24 в денежном эквиваленте не получится.

Некоторые клиенты специально оформляют полис, чтобы получить лучшие условия по ссуде, после чего расторгают договор и возвращают деньги.

Но к таким заемщикам в будущем отношение будет особенным и выдача последующих ссуд уже менее вероятна.

Ставка по платежам

В ВТБ ставку назначают индивидуально и насколько на нее влияет наличие страховки выяснить непросто. Это можно постараться уточнить при оформлении. Согласно отзывам, тотального навязывания сегодня в ВТБ не наблюдается.

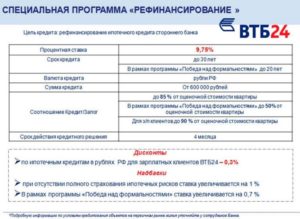

Программы страхования в ВТБ

Если же клиент выражает сам пожелание произвести оформление, ему предлагают обратиться к ВТБ Страхование, у которой есть несколько вариантов программ для заемщиков:

- Лайф: от смерти и нетрудоспособности;

- Лайф плюс: к вышеуказанным рискам прибавляется защита при госпитализации или приобретении травмы.

- Профи: предусматривает максимум типов защиты: потеря места занятости и временная нетрудоспособность к вышеперечисленным.

Но компанию заемщик вправе выбрать самостоятельно.

https://www.youtube.com/watch?v=fgUREf_vQIE

Сколько стоит страховка по ипотеке в ВТБ 24 зависит от тарифов выбранной компании

Обязательная страховка при ипотеке в ВТБ24

Мы уже выяснили, обязательна или нет страховка по ипотеке в ВТБ24. Руководствуясь нормами закона, следует предупредить требование банка и самостоятельно подобрать страховщика, ведь сотрудники скорее предложат помощь ВТБ Страхование, а клиенту лучше самостоятельно оценить рынок и стоимость услуг разных компаний и сделать выбор самостоятельно.

Страховые случаи

Чтобы у ВТБ 24 не было претензий к полису, стоит учесть обязательные для ипотечной программы риски по защите недвижимости: от полного уничтожения и от порчи. Чем большее количество рисков будет включено, тем лучше:

- Пожары, удары молнии, взрыв газа;

- Затопление, воздействие водой;

- Природные катаклизмы и стихийные неуправляемые силы;

- Воздействие злоумышленников.

Стоимость страховки при оформлении ипотеки

Сколько стоит страховка по ипотеке в ВТБ 24 зависит от тарифов выбранной компании. Принимая решение, стоит изучить предложения всех и выбрать оптимальный. К слову, на сайте ВТБ есть перечень компаний, полисы которых соответствуют условиям по обеспечению ипотеки. Лучше обратиться к одной из них.

Страховка ВТБ от утраты собственности

ВТБ рекомендует помимо обязательного обеспечения залогового жилья, также обезопасить себя от риска утраты права собственности. Не секрет, что при совершении сделок не все нюансы бывают учтены. В случае появления родственника, имеющего какие-то права, возможна утрата собственности.

Страховку в ВТБ 24 можно вернуть

Чтобы клиент не остался без квартиры, но с долгами по ней, стоит согласиться с включением подобных рисков. Но данное условие не считается обязательным по закону, равно как и страховка жизни. При ипотеке в ВТБ 24 применяются ставки со скидками при наличии полиса на недвижимость, право собственности и жизни. Но два последних являются добровольными.

При необходимости оформить полис в 2021 году, банк рекомендует обратиться к ВТБ Страхование, программы которой учитывают все нюансы кредитования. Существует даже страховка в ВТБ 24 на телефон или иную продукцию, если покупать их в кредит в розничных точках, сотрудничающих с банком.

Страхование жизни при кредите в ВТБ 24

Страхование жизни при кредите в ВТБ 24 позволяет выполнить принятые обязательства при возникновении непредвиденной ситуации.

Страхование жизни и здоровья при кредитовании в ВТБ 24

При оформлении потребительского кредита в ВТБ 24, заемщику предлагают оформить страховку жизни и здоровья. Стоит запомнить, что страхование является добровольным.

Сотрудники не имеют право принуждать, угрожать отказом в выдаче ссуды или иными методами воздействовать на клиента. Согласно закону это выступает нарушением и может служить поводом для наказания финансового учреждения.

Отказать в получении кредита на основании отсутствия полиса банк не имеет права.

При оформлении в ВТБ 24 кредита, страхование жизни и здоровья является мерой сознательности клиента. Из-за этого риски ВТБ 24 в связи с выдачей займа сводятся к минимуму, что располагает банк к клиенту.

При оформлении страховки, обеспечивающей жизнь и здоровье, заемщик получает такие преимущества:

- При наступлении страхового случая, заемщику или его родственникам не потребуется платить по кредиту;

- Кредитная история не будет испорчена;

- Тариф един для всех, вне зависимости от возраста, вида деятельности и уровня здоровья;

- Взаимоотношение между кредитором и страховщиком происходит без участия клиента.

Рассмотрите возможность оформления страхования жизни и здоровья при получении кредита в ВТБ 24

Программы страхования

В ВТБ 24 можно оформить полис по трем направлениям. Первый проект носит наименование Лайф и включает такие риски:

Второй вариант страхования — Лайф+ включает в себя еще травмы и госпитализацию.

https://www.youtube.com/watch?v=9h3ZGHP7TAw

Третье направление страхования Профи, помимо вышеуказанных, предусматривает еще и потерю заемщиком работы, а также временную неработоспособность из-за болезни или несчастного случая.

Выберите нужную страховую программу в зависимости от покрываемых ею рисков

Страховая сумма назначается по рискам и прописывается в договоре. От нее рассчитывается величина взноса. Последний также зависит от срока действия договора и степени риска. В полисе прописывают периодичность и порядок внесения оплаты.

Подключение страхования можно произвести непосредственно в момент оформления потребительского кредита или в любой момент во время его действия. Обратиться для этого необходимо к менеджеру.

Срок действия полиса всегда аналогичен сроку кредитного договора. При досрочном погашении кредита, можно получить обратно часть взносов, если до конца действия полиса осталось меньше половины длительности.

Страхование заемщика при ипотечном кредите

Страхование жизни заемщика ипотечного кредита в ВТБ 24 является частью комплексного обеспечения.

В этот комплекс включены такие виды защиты:

- На недвижимость: от повреждения или уничтожения по любым причинам (пожары, наводнения, стихийные бедствия, действия злоумышленников и др.);

- На титул: от потери права на владение квартирой по любой причине;

- Здоровья и жизни: болезнь, непредвиденный случай, утрата работоспособности по причине последнего.

Взнос обычно равен 1%, зависит он от ряда факторов:

- Длительность;

- Возраст, здоровье;

- Состояние имущества;

- Предшествующие сделки с недвижимостью.

Страхование жизни и здоровья заемщика при получении ипотечного кредита не является обязательным, но отказ от него может несколько увеличить процентную ставку

Срок страхования в ВТБ 24 по ипотечному кредиту соответствует установленному для выплат по ипотеке – в диапазоне 1-30 лет. При возникновении одной или нескольких ситуаций, описанных в контракте, страховщик выплачивает ВТБ 24 всю задолженность заемщика или размер оцененного ущерба. Если последний превышает ипотечный остаток, разница перечисляется клиенту.

Особенности оформления страховки

Процесс оформления происходит посредством подачи заявления. Если сумма выплаты не превышает 500 тыс. долларов, медицинское обследование проходить не требуется.

Для заемщиков старшего возраста лимит ниже: до 300 тыс. (старше 55 лет) и 400 тыс. (46-55 лет).

При ипотечном страховании в ВТБ 24 учитываются индивидуальные характеристики заемщика и прочие нюансы при назначении страховой суммы.

Лицам, сотрудничающим с ВТБ 24 по ипотечному страхованию, также предлагают скидки по другим программам кредитования.