Турагентство «Престиж» предлагает отдыхающим экскурсионные билеты, а также места для проживания и транспортные средства. ОКВЭД – 63.30.2. В феврале 2021 года сотрудникам была начислена зарплата в общей сумме – 3 млн 500 тыс. руб., в том числе материальная помощь 32 тыс. руб. Определить размер страховых взносов в ФСС.

После регистрации в местной администрации, предприниматель должен встать на учет в территориальном отделении налоговой службы и выбрать систему налогообложения.

- Налогообложение выплат работнику-инвалиду

- Взносы на травматизм 2021: тарифы и реквизиты

- Расчеты по выплатам среднего заработка за дни ухода за ребенком-инвалидом

- Страховые взносы в 2021 году: изменения, новые тарифы

- Ставки страховых взносов в 2021 году в удобной таблице

- Как правильно указать льготу 60 в форме 4-ФСС?

- Страховые взносы на травматизм в 2021 году: актуальный обзор

- Памятка об обязательных страховых взносах по травматизму и профессиональным заболеваниям в 2021 году

- О тарифах

- О видах экономической деятельности и их подтверждении

- О льготах

- Страховые взносы в 2021 году: ставка и изменения, КБК

- Ставки страховых взносов в 2021 году

- Отчеты во внебюджетные фонды за 2021 год

- Начисление страховых взносов в 2021 году

- Фиксированные взносы ИП в 2021 году

- Кбк по страховым взносам на 2021 год

- Что делать с плательщиками налога на профессиональный доход?

- Перерегистрация в соцстрахе по «травматизму» на 2021 год

- Страховые взносы на инвалидов в 2021 году

- Страховые взносы на травматизм в 2021 году: ставки, тарифы и скидки

- Страховые Взносы На Инвалидов В 2021 Году

Налогообложение выплат работнику-инвалиду

К примеру, если тариф для компании утверждён в размере 0,6%, то за сотрудников-инвалидов фирма будет уплачивать взносы по тарифу, равному 0,36%, то есть 0,6% х 60%.

Сумма штрафа за отказ от приёма на работу инвалида или создания необходимых условий труда составляет 5-10 тысяч рублей. Например, тариф взносов на «травматизм» для организации установлен в размере 0,6%. Тогда в отношении выплат сотрудникам-инвалидам этот тариф страхователь будет применять в размере 0,36% (0,6% * 60%).

Взносы на травматизм 2021: тарифы и реквизиты

На региональном уровне могут быть установлены налоговые преференции для предпринимателей, использующих ЕНВД.

Являюсь инвалидом войны 3 группы. Проживаю в Крыму. Подскажите, положены мне льготы за капитальное строительство?

Существует возможность получения пособия на открытие бизнеса для лиц с ограниченными возможностями. Пособие служит своего рода начальным капиталом для развития предпринимательства. Впоследствии сумма выплаты не возвращается государству.

С какого момента взносы «на травматизм» с выплат работнику, с которого снята инвалидность, нужно уплачивать в полном объеме? Страховые взносы. Тарифы С какого момента взносы «на травматизм» с выплат работнику, с которого снята инвалидность, нужно уплачивать в полном объеме?

Здесь вариант один — писать заявление в прокуратуру. Как правило путевку дают раз в три года, если чаще только через суд, но и то так было раньше, сейчас, насколько я знаю, прокуратура принимает сторону ФСС.

Как вы помните, ранее в НК предусматривалось, что совокупный тариф в размере 30%, по которому исчисляют взносы большинство страхователей, будет действовать временно – в период с 2021 по 2021 гг. (ст. 426 НК РФ).

А после указанного срока тариф взносов на ОПС должен был вырасти на 4% до 26%, а совокупный тариф – с 30% до 34% (пп. 1 п. 2 ст. 425 НК РФ в ред., действ. до 01.01.2021).

Нет. Лицу не может назначаться одновременно социальная и страховая пенсия. Страховая пенсия назначается инвалиду при наличии у него страхового (трудового) стажа, а при отсутствии стажа ему назначается социальная пенсия (часть 3, статья 9 Федерального закона «О страховых пенсиях»). Размер страховой пенсии зависит от стажа и иных факторов.

Каждый человек стремится заработать себе на жизнь. К сожалению, не все работодатели готовы брать на работу людей с инвалидностью. Кроме того, с некоторыми заболеваниями в принципе противопоказано заниматься той или иной трудовой деятельностью.

Если инвалид был трудоспособен, и на предприятии выполняли отчисления в ПФ, то при выходе на пенсию он будет получать трудовую пенсию с учетом своей группы. Размер выплат напрямую зависит от типа деятельности и стажа. Рассчитать их сумму помогут специалисты пенсионного фонда.

Страхование от несчастных случаев и профзаболеваний следует уплачивать по старым правилам (закон № 125-ФЗ от 24.07.1998), то есть перечислять средства в пользу Фонда социального страхования. Причем платежи перечислять в ФСС надо с копейками. Округление до целых чисел не требуется.

Все регионы РФ освобождают инвалидов от уплаты транспортного налога на специализированные автомобили мощностью до 100 л. с. Налоговые льготы на иной транспорт утверждаются по решению региональных властей.

Ставка на страхование сотрудников от несчастных случаев и профессиональных недугов, связанных с производственной деятельностью, установлена в диапазоне 0,2 – 8,5%. Она возрастает пропорционально повышению степени риска, к которому отнесена основная деятельность предприятия. Все эти параметры установлены законодательством.

При определении общего числа инвалидов в среднесписочную численность работников не включаются инвалиды, работающие по совместительству, договорам подряда и другим договорам гражданско-правового характера.

Расчеты по выплатам среднего заработка за дни ухода за ребенком-инвалидом

Таким образом, основная доля взносов с выплат инвалидам начисляется работодателем на общих основаниях. В году сохраняется только льгота.

https://www.youtube.com/watch?v=7rAEfQNVAaQ

Какие тарифы применяются для расчета страховых взносов с вознаграждений работников — инвалидов I, II, III группы в 2021 г., если организация не относится к другим категориям плательщиков страховых взносов, применяющих пониженные тарифы?

Ст. 425 НК РФ определены тарифы, применяемые для расчета отчислений с выплат персоналу, в т. ч. и трудоустроенным сотрудникам-инвалидам.

Страховые взносы в 2021 году: изменения, новые тарифы

На этот вид страхования по-прежнему действуют льготные преференции, если на предприятии работают сотрудники любой из трех действующих категорий инвалидности.

Регулирует применение льготы периодически редактируемый закон № 179-ФЗ о тарифах взносов на «травматизм» от 22.12.2005.

Субсидия предоставляется в качестве стартового капитала и не подлежит возврату.

В 2021 году ее размер составляет 58 тысяч рублей.

Моему отцу, инвалиду 2 группы, поставили назогастральный зонд. И говорят, что питание мы должны покупать сами. Может ли он получать зондовое питание бесплатно?

Люди на инвалидности относятся к социально уязвимой категории граждан и нуждаются в поддержке со стороны государства. Поэтому правительство регулярно разрабатывает и внедряет льготы, положенные инвалидам 2 группы.

Ставки страховых взносов в 2021 году в удобной таблице

К сожалению, никаких льгот для ИП-инвалидов по оплате этих взносов на данный день не предусмотрено. Также Министерство Финансов неоднократно и последовательно выступало против введения таких послаблений. Только в этом году было два информационных письма от Минфина в которых приводились аргумент против любых преференций для ИП с инвалидностью.

С 01.01.2015 пониженные тарифы страховых взносов в отношении выплат сотрудникам-инвалидам не применяются, а, значит, такие выплаты облагаются страховыми взносами в ПФР и ФСС на общих условиях.

Льготы по страховым в 2021 году Статья 427 НК РФ рассказывает нам о пониженных тарифах страховых взносов Татьяна Суфиянова, Консультант по налогам и сборам Как правильно применять пониженные тарифы и кто имеет право на них? Представим информацию в форме таблицы.

Как правильно указать льготу 60 в форме 4-ФСС?

Для ознакомления с полным списком льгот, положенных инвалидам 2-й группы в 2021 году, потребуется посетить центр соцзащиты и отделение ПФ. В зависимости от заболевания, приведшего к инвалидности, специалисты МСЭК указывают в заключении необходимость в средствах реабилитации, санаторном лечении и т. п.

Размеры ЕСВ-начислений на зарплату инвалидов для работодателей-юрлиц льготные и зависят от категории работодателя см. А вот на физлиц-предпринимателей, использующих труд инвалидов, к сожалению, льготы не распространяются. Такая несправедливость существует уже на протяжении многих лет.

Следующим этапом будет постановка на учет в налоговую службу по месту регистрации. ИП регистрируется по адресу регистрации физического лица.(по прописке будущего предпринимателя). Необходимо подать в налоговый орган заявление, в котором лицо должно выбрать систему налогообложения.

Однако если инвалидом является сам предприниматель, он обязан платить страховые взносы за себя. В Минфине подчеркнули, что любой гражданин может заниматься предпринимательской деятельностью, пройдя государственную регистрацию в качестве индивидуального предпринимателя ст. Как сказано в определении Конституционного Суда от 22 марта г.

Страховые взносы на травматизм в 2021 году: актуальный обзор

С 01.01.2015 пониженные тарифы страховых в отношении выплат сотрудникам-инвалидам не применяются, а, значит, такие выплаты облагаются страховыми взносами в ПФР и ФСС на общих условиях.

Предприятиям с особым статусом законодатель разрешает уменьшать сумму взносов на 60% по выплаченным суммам всем без исключения работникам (п. 2 ст. 2 закона № 179-ФЗ). К таким страхователям относятся:

- общественные организации инвалидов (ООИ), в которых инвалиды и их представители составляют не меньше 80%;

- компании с уставным капиталом, полностью состоящим из вкладов ООИ, среднесписочной численностью, как минимум, наполовину состоящей из инвалидов, а их зарплата составляет не менее 25% в ФОТ;

- учреждения образовательной, лечебно-оздоровительной, информационной или другой социальной направленности, в т.ч. оказывающие правовую помощь инвалидам, если единственными владельцами их имущества являются ООИ.

В этой статье мы выясним, по льготным или обычным тарифам должен начислять работодатель на выплаты сотруднику-инвалиду страховые взносы. Тарифы страховых взносов с выплат инвалидам в году До года работодатели, принявшие на работу инвалидов I, II или III групп, начисляли страховые взносы на выплаты этим лицам в пониженном размере ст.

https://www.youtube.com/watch?v=DuPQPVaYmRs

С 1 января 2021 года вступил в силу Федеральный закон от 25 декабря 2021 года № 477-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2021 год и на плановый период 2021 и 2021 годов».

Памятка об обязательных страховых взносах по травматизму и профессиональным заболеваниям в 2021 году

Фонд социального страхования России решил помочь организациям-работодателям с правильным исчислением страховых взносов на травматизм и профессиональные заболевания. Чиновники рассказали о порядке их взимания и уплаты, а также о тарифах, действующих в 2021 году.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Фонд социального страхования России (ФСС) подготовил и опубликовал для организаций-страхователей памятку о взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в 2021 году. Также памятка доведена до всех организаций в Информации ФСС России от 25 июня 2021 года. С помощью этого документа все работодатели узнают особенности порядка исчисления взносов на травматизм и профессиональные заболевания.

О тарифах

Специалисты ФСС напомнили, что в 2021 году взносы на страхование от НС и ПЗ подлежат уплате в порядке, установленном Федеральным законом от 22 декабря 2005 г.

№ 179-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год».

Для разных организаций-страхователей действуют 32 страховых тарифа (от 0,2 до 8,5%), дифференцированных по видам экономической деятельности в зависимости от класса профессионального риска.

Установленный организации-страхователю размер страхового тарифа в соответствии с Федеральным законом от 25 декабря 2021 г. № 477-ФЗ действует в течение календарного года (с 1 января по 31 декабря включительно).

О видах экономической деятельности и их подтверждении

Специалисты ФСС напомнили, что в связи с переходом с 1 января 2021 года на ОКВЭД2 утверждена новая Классификация видов экономической деятельности по классам профессионального риска. И именно эти коды работодатели должны указывать в заявлении о подтверждении основного вида деятельности.

Подтверждение основного вида экономической деятельности – государственная услуга, которая оказывается территориальными органами ФСС России. Она носит заявительный характер, поэтому все страхователи обязаны раз в год направлять в территориальные органы ФСС соответствующее уведомление. Как сказано в информации ФСС:

Начиная со второго года деятельности, страхователь для подтверждения основного вида экономической деятельности ежегодно в срок не позднее 15 апреля представляет в территориальный орган Фонда по месту своей регистрации документы, указанные в пункте 3 Порядка.

Речь идет о Порядке подтверждения основного вида экономической деятельности страхователя по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний — юридического лица, а также видов экономической деятельности подразделений страхователя, являющихся самостоятельными классификационными единицами, утвержденном приказом Минздравсоцразвития России от 31 января 2006 года N 55.

Реализована техническая возможность направления документов для подтверждения основного вида экономической деятельности страхователя — юридического лица и получение результатов государственной услуги в электронном виде на едином портале госуслуг.

До подтверждения основного вида деятельности за 2021 год страховые взносы в 2021 году уплачиваются в соответствии со страховым тарифом, установленным в 2021 году.

Если страхователь, осуществляющий несколько видов деятельности, не подтверждает основной вид экономической деятельности, то ФСС имеет право отнести его к организации, имеющей наиболее высокий класс профессионального риска по виду экономической деятельности в соответствии с кодами по ОКВЭД2, указанными в отношении этого страхователя в ЕГРЮЛ.

О льготах

В 2021 году для работодателей сохраняется льгота по уплате страховых взносов в отношении выплат инвалидам. По-прежнему эта льгота распространяется на индивидуальных предпринимателей, использующих труд инвалидов. Размер льготы составляет 60% от размеров страховых тарифов, которая установлена статьей 2 Федерального закона от 22 декабря 2005 года N 179-ФЗ, она предусмотрена для:

- всех работодателей в части начисленных по всем основаниям независимо от источников финансирования выплат в денежной и (или) натуральной формах (включая в соответствующих случаях вознаграждения по гражданско-правовым договорам) работникам, являющимся инвалидами I, II и III группы;

- общественных организаций инвалидов (в том числе созданных как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80%;

- для организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50%, а доля заработной платы инвалидов в фонде оплаты труда — не менее 25%;

- учреждений, которые созданы для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям, единственными собственниками имущества которых являются указанные общественные организации инвалидов.

Страховые взносы в 2021 году: ставка и изменения, КБК

Поскольку страховые взносы начисляются с фонда оплаты труда, первое изменение, на которое следует обратить внимание, — это увеличение МРОТ с 1 января 2021 года. Он достиг отметки в 11 280 руб. и, таким образом, сравнялся с прожиточным минимумом (по данным Минтруда, прожиточный минимум в России во втором квартале 2021 года для трудоспособного населения составляет именно 11 280 руб.).

В идеале с 1 января в компаниях не должно быть ни одного сотрудника с трудовым договором, у которого зарплата менее нового установленного МРОТ. Это позволит избежать проблем и с налоговой в части начисления страховых взносов, и с трудовой инспекцией.

Второе изменение связано с увеличением максимальных размеров заработной платы, с которой начисляются и уплачиваются страховые взносы во внебюджетные фонды (в соответствии с Постановлением Правительства от 28.11.2021 № 1426).

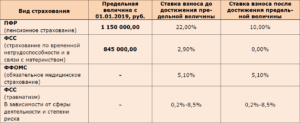

В ПФР с 1 января 2021 года максимальный размер совокупного дохода каждого физического лица, исчисленный нарастающим итогом с 1 января 2021 года, составляет 1 150 000 руб.

То есть в рамках каждого сотрудника работодатель ведет учет начислений всех доходов, которые он уплачивает этому физлицу. До достижения совокупного дохода в 1 150 000 руб. начисление страховых взносов в ПФ РФ производится по ставке 22 %.

Как только величина совокупного дохода, исчисленного нарастающим итогом, превышает 1 150 000 руб., взносы в ПФР начинают начисляться по ставке 10 %.

Ранее, в 2021 году, предельная величина базы на обязательное пенсионное страхование составляла 1 021 000 руб.

https://www.youtube.com/watch?v=g2RdlYYAyJM

Что касается ФСС, то предельная величина базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством с 1 января 2021 года тоже проиндексирована. Величина совокупного дохода в 2021 году увеличилась до 865 000 руб. В 2021 году она составляла 815 000 руб.

Взносы в ФОМС, как и в предыдущие годы, по-прежнему не лимитируется, то есть никакой ограничительной границы в данном случае нет.

Поскольку для отчетной кампании важны данные за 2021 год, то компаниям нужно, в частности, проверить, не вышел ли кто-то из сотрудников за предельную планку в 1 021 000 руб. совокупного дохода по итогам 2021 года и по возможности откорректировать регистры налогового и бухгалтерского учета.

Ставки страховых взносов в 2021 году

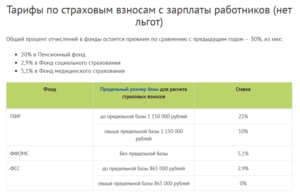

Страховые взносы в 2021 году включает в себя взносы на случай материнства и болезни, медицинские взносы, пенсионные взносы и взносы на травматизм. Их общая ставка составляет 30 % плюс ставка страховых взносов от несчастных случаев, которая зависит от опасности производства.

Взносы на обязательное пенсионное страхование: если сумма выплат отдельному работнику не превысила 1 150 000 руб, то ставка составляет 22 %; если сумма выплат отдельному работнику превысила 1 150 000 руб, то ставка +10 % с выплат сверх базы.

Взносы на обязательное медицинское страхование: ставка 5,1 %.

Взносы на страхование на случай временной нетрудоспособности и материнства: если сумма выплат отдельному работнику не превысила 865 000 руб., то ставка 2,9 %; если превысила 865 000 руб. — 0 %, то есть платежей сверх лимита нет.

Отчеты во внебюджетные фонды за 2021 год

Постановление Правления ПФ РФ от 11.01.2021 № 3п утвердило три отчетные формы и одну сопровождающую пояснительную форму к ним.

С нового года в формы внесены некоторые коррективы. И эти изменения нужно учитывать, поскольку отчитываться за 2021 год нужно по новым формам, утвержденным Постановлением Правления ПФ РФ от 06.12.2021 № 507П:

Обновленную форму нужно успеть сдать до 1 марта 2021 года. Изменения в заполнение этой формы не внесены. Однако в разделе 3 в графе 14 к прежнему название расширилось следующей формулировкой: «сведения о периодах, засчитываемых в страховой стаж безработным».

В форму включаются все сотрудники, кому выдавались денежные вознаграждения, с которых уплачивались страховые взносы. То есть в учет берутся и трудовые договора, и договора гражданско-правового характера, и авторские договора.

Если один сотрудник в отчетном году был оформлен как штатный работник, также был в отпуске без сохранения заработной платы, брал больничный и т.д., то все эти периоды в соответствии с кадровыми приказами нужно отразить в форме СЗВ-СТАЖ, так как это влияет на начисление пенсии сотрудника.

Сопроводительный документ ОДВ-1 к форме СЗВ-СТАЖ готовится автоматически и проблем не вызывает. В ней убрали строку «Иные входящие документы» из раздела 3 «Перечень входящих документов».

С помощью этой формы корректируются ранее переданные сведения, если компания самостоятельно или в результате проверки ПФ обнаружила какие-то ошибки (например, в стаже не были учтены какие-то периоды). К этой форме тоже готовится сопроводительный документ ОДВ-1.

Эта форма представляется по периодам, истекшим до 1 января 2021 года, и фактически служит для исправления ошибок прошлых периодов. К ней тоже заполняется форма ОДВ-1.

Стоит отметить некоторые изменения, которые произошли в исправлении ошибок в форме СЗВ-М.

С 1 октября 2021 года вступил в силу Приказ Минтруда от 14.06.2021 № 385н, который внес изменения в Инструкцию о порядке ведения персучета и четко регламентировал агоритм исправления ошибок в форме СЗВ-М.

Он заключается в том, что ПФ, обнаружив ошибку, обязан в течение пяти дней уведомить плательщика страховых взносов о том, что уполномоченным лицом произведено выявление недостоверных сведений.

Компания в свою очередь обязуется в течение пяти календарных дней исправить ошибку по тому застрахованному лицу, по которому она выявлена. Если плательщик успевает это сделать в пятидневный срок, то штрафы по отношению к нему не применяются.

https://www.youtube.com/watch?v=DZJBPQ5diK4

То есть в Инструкции теперь ясно указано на то, что уточненные сведения представляются только по тем застрахованным лицам, в отношении которых получено предупреждение об ошибке.

Есть еще одно существенное новшество, которое связано с применением санкций в случае самостоятельного выявления и исправления ошибки.

Ранее, если компания сама выявляла ошибку и устраняла ее до того, как она попадала в поле зрения ПФР, оснований для штрафа не возникало.

Сейчас санкции не применяются при одновременном соблюдении двух условий: страхователь самостоятельно обнаружил ошибку в ранее представленных сведениях и исправил ее до того, как о ней узнал ПФР, и ошибочные сведения были приняты ПФР.

Начисление страховых взносов в 2021 году

С 1 января 2021 года действует несколько важных нововведений, имеющих отношение к начислению страховых взносов. Их тоже не стоит игнорировать.

Во-первых, закончился льготный период применения пониженных тарифов для целой категории страхователей. Льготы лишились предприятия на УСН, занимающиеся промышленным производством, сельским хозяйством, транспортом, строительством. Ранее, согласно Письму Минфина от 25.01.2021 № 03-15-06/3961, они имели преференции при соблюдении сразу нескольких условий.

Эту же льготу, в соответствии с Федеральными законами от 03.08.2021 № 303-ФЗ и № 300-ФЗ, потеряли:

- предприятия на УСН;

- аптеки на ЕНВД;

- предприниматели с патентами.

С 2021 года они должны платить страховые взносы на общих основаниях.

На кого распространяется пониженный тариф страховых взносов:

- на некоммерческие и благотворительные организации на УСНО (продлен до 2024 года). Такие страхователи и дальше будут платить только пенсионные взносы по тарифу 20 %.

- для компаний, работающих в информационных технологиях, для резидентов проекта «Сколково», свободных экономических зон и пр.

В связи с действующими изменениями следует обратить внимание на Письмо ФНС России от 26.12.2021 N БС-4-11/25633@. В нем объясняется, как заполнять расчет по страховым взносам в связи с тем, что с 1 января 2021 года некоторые плательщики страховых взносов теряют право на применение пониженных тарифов.

Так, в частности, таким плательщикам при заполнении расчета за первый квартал 2021 года нужно указывать код тарифа плательщика «01» и соответствующий код категории застрахованного лица («НР», «ВЖНР», «ВПНР»).

В Письме ФНС России от 20.12.18 № БС-4-11/24802@ напоминается порядок расчета и приводится алгоритм для расчета страховых взносов при совмещении двух работ.

Фиксированные взносы ИП в 2021 году

До 2021 года страховые взносы с ИП платились как со стоимости страхового года. То есть стоимость страхового года считалась по формуле: МРОТ X 12 месяцев.

С 1 января 2021 года МРОТ увеличился почти на 30 %. И чтобы избежать чрезмерной нагрузки на ИП, с 2021 года было принято решение отвязать размер страховых взносов от МРОТ и ввести для предпринимателей фиксированные взносы.

Откройте счет в Контур.Банке и пользуйтесь встроенной бухгалтерией и отчетностью. Корпоративная карта и электронная подпись — бесплатно. До 5 % на остаток.

Узнать больше

На 2021 год фиксированные взносы для ИП составили:

- На обязательное пенсионное страхование: если доход ИП не превышает 300 000 руб., то фиксированный размер — 29 354 руб. (в 2021 году — 26 545 руб.); если доход ИП больше 300 000 руб., то фиксированный размер — 29 354 руб. + 1 % от суммы дохода, превышающей 300 000 руб., но не более восьмикратного увеличения фиксированного платежа — 8 х 29 354 руб. Таким образом, предельный размер взносов на обязательное пенсионное страхование в 2021 году — 234 832 руб. (в 2021 году — 212 360 руб.).

- На обязательное медицинское страхование — 6 884 руб. (в 2021 году — 5 840 руб.).

Взносы на случай временной нетрудоспособности и в связи с материнством ИП перечислять «за себя», как и прежде, не обязаны.

Кбк по страховым взносам на 2021 год

Обновленные КБК для предпринимателей приведены в Приказе Минфина РФ от 08.06.2021 N 132Н.

КБК по страховым взносам на обязательное пенсионное страхование, которые зачисляются в ПФР (фиксированный платеж):

- взносы – 182 1 02 02140 06 1110 160

- пени – 182 1 02 02140 06 2110 160;

- штрафы – 182 1 02 02140 06 3010 160.

КБК по страховым взносам на обязательное медицинское страхование, которые зачисляются в ФОМС:

- взносы – 182 1 02 02103 08 1013 160;

- пени – 182 1 02 02103 08 2013 160;

- штрафы – 182 1 02 02103 08 3013 160.

Что делать с плательщиками налога на профессиональный доход?

С 1 января 2021 года действует Федеральный закон от 27.11.2021 № 422-ФЗ, который вводит эксперимент по установлению специального налогового режима для самозанятых граждан. Так называемый налог на профессиональный доход действует в Москве, Московской области, Калужской области и Республике Татарстан.

https://www.youtube.com/watch?v=x8uCHIVln1Y

Компаниям важно знать, что с человеком, зарегистрировавшимся в качестве плательщика налога на профессиональный доход, они могут подписывать договора гражданско-правового характера, но как с физическим лицом — плательщиком налога на профессиональный доход. Получив через сайт налоговой службы подтверждение того, что данный субъект использует новый спецрежим, компаниям не нужно удерживать и начислять с его дохода никакие суммы в ПФР, ФСС и ФОМС.

Перерегистрация в соцстрахе по «травматизму» на 2021 год

Федеральный закон от 25.12.2021 № 477-ФЗ зафиксировал на 2021, 2021 и 2021 годы тарифы страховых взносов на травматизм. То есть они не подлежат повышению. Сохраняются также действующие льготные тарифы страховых взносов (в размере 60 % от установленного размера) для ИП в отношении выплат сотрудникам, являющимся инвалидами I, II и III групп.

Срок представления справки-подтверждения по основному направлению деятельности и заявления на подтверждение страхового тарифа остается до 15 апреля.

Поэтому, когда компании будут готовить отчетность за первый квартал 2021 года, в частности, ведомость 4-ФСС за 2021 год, им нужно учитывать новые тарифы, которые установлены по результатам 2021 года. В отделение ФСС, в котором они состоят на учете как плательщики страховых взносов на травматизм, они должны представить:

- справку-подтверждение по основному направлению деятельности

- заявление об установлении тарифа в соответствии с основным видом деятельности

Эти документы можно подать лично работнику ФСС руководителем либо его доверенным лицом, отправить документы почтовым отправлением или курьером, передать в электронном формате при помощи сайта госуслуг.

Если компания проигнорирует эту обязанность и не представит необходимые документы, тариф ей назначат по умолчанию (ФСС выберет реестра юрлиц ОКВЭД с максимальным травматизмом и установит по нему коэффициент и процентные соотношения).

Страховые взносы на инвалидов в 2021 году

Copyright: фотобанк Лори Компании, в штате которых числятся сотрудники, относящиеся к категории работающих инвалидов, имеют некоторые послабления при расчете и уплате страховых взносов. Какие именно из них остаются актуальными в 2021 году, расскажем в данной публикации.

С началом 2021 года кардинальных перемен для работодателей, трудоустроивших инвалидов I, II или III групп, не произошло.

По-прежнему, как и в предыдущий четырехлетний период (с начала 2015 года), страховые отчисления с выплат работникам-инвалидам предприятий всех без исключения организационно-правовых форм производятся в полном размере, т. е. таком же, как и по выплатам остальным сотрудникам.

Ст. 425 НК РФ определены тарифы, применяемые для расчета отчислений с выплат персоналу, в т. ч. и трудоустроенным сотрудникам-инвалидам. Страховые взносы 2021 г. составляют:

- В ФОМС – 5,1%. Для этих отчислений предельные величины законодателем не предусмотрены.

- В ФСС – 2,9% до максимального уровня дохода (865 000 руб.). с выплат, превышающих установленный «потолок» взносы не взимаются;

- В ПФР – 22% до достижения (1 150 000 руб.), свыше этого предела – 10%;

Таким образом, основная доля взносов с выплат инвалидам начисляется работодателем на общих основаниях.

В 2021 году сохраняется только льгота по уплате отчислений на страхование от производственного травматизма и профзаболеваний.

В зависимости от степени опасности производства подразделяются на 32 класса, варьируясь от 0,2% по компаниям с ничтожным уровнем профессионального риска до 8,5%, присваиваемым предприятиям с высокой степенью производственной опасности.

Предельных рамок годовых доходов для уплаты «травматических» взносов не установлено. На этот вид страхования по-прежнему действуют льготные преференции, если на предприятии работают сотрудники любой из трех действующих категорий инвалидности.

Регулирует применение льготы периодически редактируемый закон № 179-ФЗ о тарифах взносов на «травматизм» от 22.12.2005.

Предприятиям любой формы собственности, имеющим сотрудников-инвалидов 1, 2, 3 группы, страховые взносы 2021 на «травматизм» с выплат инвалидам (только инвалидам!) разрешено начислять и уплачивать в размере 60% от присвоенного тарифа (п. 1 ст. 2 закона № 179-ФЗ). В фирме с численностью 100 человек трудится 20 инвалидов. В соответствии со ст. 1 закона 179-ФЗ компании присвоен 5-й класс опасности, т.

е. тариф по отчислениям на «травматизм» составляет 0,6%. Общий размер облагаемого ФОТ составил 2500 тыс.

руб., из них выплаты инвалидам – 600 тыс.

руб. Бухгалтер так рассчитает сумму взносов к уплате:

- С ФОТ 80-ти сотрудников – (2 500 000 – 600 000) х 0,6% = 11 400 руб.;

- С ФОТ 20-ти инвалидов – 600 000 х 0,6% х 60% = 2160 руб.;

- Сумма отчислений к уплате 11 400 + 2160 = 13 560 руб.

Кроме отчислений в ФСС по профзаболеваниям, компания начислит и уплатит на общих основаниях:

Страховые взносы на травматизм в 2021 году: ставки, тарифы и скидки

Какие тарифы по страховым взносам «на травматизм» применяются в 2021 году? Как они соотносятся с ОКВЭД? Как получить скидку по ставкам на 2021 год? Ответим на вопросы. Взносы на травматизм в 2021 году – это денежные средства, направленные через ФСС сотруднику в качестве компенсации за вред здоровью, причиненный при выполнении их своих трудовых функций.

https://www.youtube.com/watch?v=ifjuclG61ws

В 2021 году Работодатель обязан ежемесячно начислять их определенную сумму в виде страховых взносов «на травматизм». На нее влияет множество факторов, в числе которых:

- вид деятельности;

- утвержденные тарифы по страховым взносам на травматизм.

- наличие льготы по страховым взносам «на травматизм»;

Взносы на травматизм по гражданско-правовым договорам начисляйте, только если это прямо предусмотрено договором подряда или оказания услуг (п.

1 ст. 20.1 Закона № 125-ФЗ). Какие тарифы взносов на травматизм в 2021 году? Тарифы определяются в соответствии с Федеральным законом “О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2021 год и на плановый период 2021 и 2021 годов”.

Он устанавливает, что в 2021 году страховые взносы «на травматизм» платятся по тарифам, которые установлены Федеральным законом от 22.12.2005 № 179-ФЗ. Проще говоря: в 2021 году сохраняются условия установления и размеры тарифов, действовавших в 2021 году, то есть 32 страховых тарифа взносов на травматизм (см. таблицу).

I класс профессионального риска 0,2 II класс профессионального риска 0,3 III класс профессионального риска 0,4 IV класс профессионального риска 0,5 V класс профессионального риска 0,6 VI класс профессионального риска 0,7 VII класс профессионального риска 0,8 VIII класс профессионального риска 0,9 IX класс профессионального риска 1,0 X класс профессионального риска 1,1 XI класс профессионального риска 1,2 XII класс профессионального риска 1,3 XIII класс профессионального риска 1,4 XIV класс профессионального риска 1,5 XV класс профессионального риска 1,7 XVI класс профессионального риска 1,9 XVII класс профессионального риска 2,1 XVIII класс профессионального риска 2,3 XIX класс профессионального риска 2,5 XX класс профессионального риска 2,8 XXI класс профессионального риска 3,1 XXII класс профессионального риска 3,4 XXIII класс профессионального риска 3,7 XXIV класс профессионального риска 4,1 XXV класс профессионального риска 4,5 XXVI класс профессионального риска 5,0 XXVII класс профессионального риска 5,5 XXVIII класс профессионального риска 6,1 XXIX класс профессионального риска 6,7 XXX класс профессионального риска 7,4 XXXI класс профессионального риска 8,1 XXXII класс профессионального риска 8,5 Указанные тарифы находятся в диапазоне от 0,2 до 8,5% в зависимости от видов экономической деятельности, распределенных по классам профессионального риска.

Определить, к какому классу относится ваша деятельность, можно по Классификации, утвержденной приказом Минтруда от 30.12.2021 № 851н.

Страховые Взносы На Инвалидов В 2021 Году

» Автор Мария На чтение 9 мин. 2021-08-27 ООО “Стелла” занимается строительством жилых и нежилых зданий (код по ОКВЭД2 – 41.20). Такая деятельность относится к VIII классу профессионального риска.

Для этого класса установлен страховой тариф в размере 0,9%. По данным формы 4 – ФСС за периоды 2015 – 2021 гг.

показатели таковы:

- отношение суммы страхового обеспечения по произошедшим страховым случаям к общей начисленной сумме взносов;

- количество страховых случаев на 1 000 работников;

- количество дней временной нетрудоспособности, приходящееся на один страховой случай (кроме случаев со смертельным исходом).

Для работодателей, производящих выплаты и иные вознаграждения физическим лицам, являющимся инвалидами I, II или III группы, в 2012-2014 гг.

действовали пониженные тарифы страховых взносов (пп.

3 п. 1, п. 2 ст. 58 Федерального закона от 24.07.2009 № 212-ФЗ ).