Участники и директор не платят по долгам общества. Это известное правило действует, пока ООО вовремя рассчитывается с контрагентами и налоговой. Ограниченная ответственность — в каком-то смысле миф.

Если накопятся долги, владельцы бизнеса обязаны пустить в ход личные деньги, квартиры и машины. Это называется субсидиарной ответственностью.

В статье рассказываем, когда владельцы платят за ООО и советуем, как подстраховаться.

- Кто рискует в проблемном ООО

- Когда наступает субсидиарная ответственность

- ООО обанкротилось

- ООО исключили из ЕГРЮЛ

- Что приставы заберут у человека, а что забрать нельзя

- Как избежать субсидиарной ответственности

- Ответственность учредителя после ликвидации ООО

- Основания для привлечения учредителя к ответственности после закрытия ООО

- Порядок привлечения учредителя к ответственности после закрытия ООО

- Субсидиарная ответственность за брошенные ООО

- Рекомендации для кредиторов:

- Резюмируем:

- Исключения из ЕГРЮЛ и неисполнения обязательств недостаточно для привлечения к субсидиарной ответственности

- Арендатор взыскал задолженность в судебном порядке

- Налоговая исключила должника из ЕГРЮЛ

- Суды трех инстанций согласились с правомерностью субсидиарной ответственности

- ВС указал на ошибки нижестоящих инстанций

- Предприниматель не должен бояться заниматься бизнесом

- Мнения экспертов

- ⭐ Как избежать субсидиарной ответственности при банкротстве: как уйти от личной ответственности руководителям, судебная практика

- Субсидиарная ответственность – что это

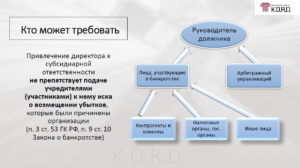

- Кто может привлекать

- Когда могут привлечь к СО контролирующих лиц

- Сроки привлечения

- Кого можно обязать платить за основного должника

- Привлечение к ответственности директора и учредителей

- Принцип установления ответственности для руководителя или учредителя

- Исключение из ЕГРЮЛ – не повод забыть о долге

- Привлечение главного бухгалтера

Кто рискует в проблемном ООО

Если у бизнеса долги и не хватает денег, отвечают люди, которые им управляли. Закон называет их контролирующими лицами. К ним относятся:

— директор;

— учредители;

— фактический владелец бизнеса — когда долю ООО записали на подставное лицо или фирму открыли для дробления бизнеса и ухода от налогов;

— главный бухгалтер, бухгалтер — то есть человек, который отвечал за оплату;

— подставные директор и участник — пока не докажут, что значились только в учредительных документах, а выгоду получал другой человек.

Именно эти лица рискуют попасть на субсидиарную ответственность. Такой подход описан в ст. 53.1 ГК РФ, ст. 61.10 Закона о банкротстве и п. 3 и 7 Постановления Пленума ВС РФ от 21.12.2021 № 53.

Если виноваты несколько человек, по долгам платят солидарно. Это значит, кредитор предъявит исполнительный лист к самому платёжеспособному и заберёт весь долг. Заплативший за всех сможет взыскать доли с остальных должников. Но уже сам.

Сразу успокоим: личная ответственность не наступает автоматически при долгах в ООО. Человек платит, только когда в фирме нет денег по его вине. С виной и долгами разбираются суды. А в суды должны обратиться кредиторы.

Когда наступает субсидиарная ответственность

Субсидиарная ответственность наступает в двух случаях. Первый — фирма обанкротилась и виноваты владельцы. Второй — налоговая исключила брошенную с долгами фирму из ЕГРЮЛ. Случаи названы в ст. 3 Закона об ООО.

ООО обанкротилось

Банкротство — когда суд официально признал, что в ООО долгов больше, чем денег на счетах и мебели в офисе. Банкротство бывает при долгах от 300 000 ₽.

Примерный сценарий банкротства такой.

Налоговая, поставщик или арендодатель не дожидаются оплаты и получают через суд исполнительный лист. Если долг висит дольше трёх месяцев, кредитор через суд банкротит ООО.

Суд ставит в бизнес арбитражного управляющего. Управляющий собирает остатки денег, продаёт имущество и расплачивается с налоговой и кредиторами по чуть-чуть. В конце ООО закрывают.

Если выяснится, что в банкротстве виновато контролирующее лицо, его заставят доплачивать кредиторам. Для этого будет отдельный суд.

Вот случаи из ст. 61.11 и 61.12 Закона о банкротстве, когда считается, что виноват директор или владелец бизнеса:

— из фирмы вывели деньги, переписали имущество;

— в ООО нет бухгалтерских документов или в них искажены цифры;

— половина долгов — это налоги и штрафы, из-за которых не хватило денег на поставщиков и зарплаты;

— директор знал про непосильные долги, но не шёл в банкротство;

— в фирме меняли адрес и скрывались от контрагентов.

Пример: учредителей заставили платить долг фирмы-банкрота

ООО с двумя учредителями не заплатило подрядчику 3 700 000 ₽. Подрядчик судился, получил исполнительный лист, подавал на банкротство. Выяснилось, что у ООО ничего нет.

Подрядчик попросил у суда привлечь учредителей к субсидиарной ответственности. Оказалось, что учредители поменяли адрес и не сообщили налоговой, спрятали бухгалтерию и переоформили ООО на подставное лицо. Так нельзя, с долгами надо разбираться, а не сливать бизнес. Подрядчику выдали исполнительный лист к учредителям на 3 700 000 ₽ — дело № А40-297575/2021.

Платить за ООО не придётся, если учредитель и директор пытались поправить дела. Например, оформляли рассрочку по налогам, но не потянули.

ООО исключили из ЕГРЮЛ

Налоговая ведёт реестр всех юрлиц, он называется ЕГРЮЛ. Когда фирма год не пользуется банковскими счетами и не сдаёт декларации, налоговая признает её неработающей. Такие ООО исключают из реестра.

Оставшиеся у ООО долги переходят директору и учредителям. Правда, для этого кредитор ходит в суд и доказывает, что фирма избегала оплаты. Про субсидиарную ответственность в брошенном ООО у нас есть подробная статья с советами.

Пример: ООО закрыли и долг перешёл учредителям

https://www.youtube.com/watch?v=QsF0yBrLZbM

В ООО висел долг 700 000 ₽ по исполнительному листу за аренду. Учредители просто перестали работать через фирму и открыли ИП. ООО исключили из реестра как неработающее.

Арендодатель не сдался и взыскал 700 000 ₽ снова, но уже с учредителей — дело № А65-27181/2021.

Что приставы заберут у человека, а что забрать нельзя

Итог субсидиарной ответственности — это исполнительный лист на взыскание денег с человека.

По листу снимут деньги с личного счёта. Оставят только прожиточный минимум. Если денег не хватит, приставы перейдут на имущество. Его продадут на торгах, деньги отдадут кредитору. Так выглядит процедура получения денег налоговой или упорным контрагентом.

Личная ответственность не означает, что человека оберут до нитки. Приставам нельзя трогать следующее по ст. 446 ГК РФ:

— единственную квартиру, дом — кроме ипотечных;

— мебель, посуду, одежду;

— профессиональное оборудование не дороже 110 000 ₽.

Машины и вторые квартиры заберут. Ну, конечно, если они оформлены на имя должника.

Как избежать субсидиарной ответственности

Чтобы не попасть на личную ответственность, надо пытаться гасить долги фирмы. Оформлять рассрочки, увеличивать уставный капитал своими деньгами, вносить займы в ООО. В судах эти действия оправдают вас. А при нехватке денег надо подать на банкротство.

Точно не нужно переоформлять ООО на подставных директоров, открывать новые юрлица с созвучными названиями, «терять» бухгалтерские документы и выводить активы. Кредиторы узнают и расскажут в суде. Это станет основанием субсидиарной ответственности.

Статья актуальна на 09.01.2021

Ответственность учредителя после ликвидации ООО

Булатова Евгения

«ТЕОРИЯ ПРАВА»

Ответственность учредителя за деятельность ООО ограничена его долей в уставном капитале. Однако норма о том, что учредитель не отвечает по долгам своей организации, имеет исключения. И одним из таких исключений является статья 3 Федерального закона от 08.02.1998г.

№ 14-ФЗ «Об обществах с ограниченной ответственностью», которая гласит, что в случае несостоятельности (банкротства) общества по вине его участников, на указанных лиц, в случае недостаточности имущества общества может быть возложена субсидиарная ответственность по его обязательствам.

Ранее в статье: «Уголовная и имущественная ответственность генерального директора и учредителя по долгам Общества» мы уже рассказывали об ответственности учредителя ООО. Как известно, если компания успешно работает и вовремя рассчитывается с бюджетом и кредиторами, то предъявить претензии к учредителю невозможно.

В данной статье речь пойдет об ответственности учредителя, если ООО оказывается в ситуации банкротства или ликвидируется с долгами по налогам.

Итак, к какой ответственности может быть привлечен учредитель после закрытия ООО? Ответственность учредителя ООО по долгам общества возникает в случаях банкротства, а также в случаях, предусмотренных ст. 61.19 и 61.20 Федерального закона от 26.10.

2002г. № 127-ФЗ «О несостоятельности (банкротстве)». При этом необходимо наличие виновной связи между действиями (бездействием) учредителя и финансовой несостоятельностью организации.

При создании ООО необходимо помнить о двух видах ответственности:

- по долгам ООО, которая возможна только в пределах имущества самой организации;

- субсидиарная (дополнительная) ответственность учредителя за счет личного имущества, которая возникает, если компания доведена до банкротства по его вине.

Привлечение учредителей к субсидиарной ответственности чаще всего происходит в процедуре банкротства организации. Кроме того, учредитель может быть признан виновным в совершении налогового преступления еще до того, как станет ясно, что организация не имеет возможности самостоятельно перечислить налоги в бюджет (см. Постановление Конституционного Суда РФ от 08.12.2021г. № 39-П).

Важно! В соответствии со ст.49 Налогового кодекса РФ, если денежных средств ликвидируемой организации недостаточно для исполнения в полном объеме обязанности по уплате налогов и сборов, пеней и штрафов, остающаяся задолженность должна быть погашена участниками указанной организации.

https://www.youtube.com/watch?v=G8fgsghsq1E

Ответственность учредителя по долгам ООО перед государством тоже предусмотрена законом. Так, если размер задолженности по налогам превышает 300 000 рублей, а срок погашения более 3 месяцев, то организация находится в так называемой «зоне риска».

Чтобы избежать последствий, необходимо предпринять все меры для погашения налоговой задолженности или заявить о признании организации банкротом, иначе инициатором банкротства ООО выступит налоговый орган, но уже с требованием признать виновными руководителя и/или учредителей.

Привлечь учредителя ООО по долгам его компании сложнее и дольше, чем индивидуального предпринимателя, ведь процедура банкротства довольно продолжительна.

Важно! Вывод активов из организации, с целью уклонения от уплаты налогов – не выход (см. Решение Арбитражного суда Республики Башкортостан по делу № А07-7955/2009).

Но с 2015 года у налоговых органов появился ещё один инструмент взыскания налоговой недоимки в рамках возбуждения уголовного дела по ст. 199 УК РФ. Подробнее о привлечении к ответственности по ст. 199 УК РФ читайте в статье: «Статья 199 УК РФ – Уклонение от уплаты налогов, сборов, подлежащих уплате организацией».

Так, в Определении Верховного Суда РФ от 27.01.2015г.

№ 81-КГ14-19 суд признал ответственным руководителя и единственного учредителя ООО за неуплату НДС в крупном размере, и подтвердил законность взыскания с физического лица ущерба государству в размере неуплаченной суммы налога.

Это решение, по сути, стало судебным прецедентом, после которого все подобные дела рассматриваются проще и быстрее. Учредитель же, кроме обязанности выплаты самой задолженности по налогам, получил ещё и судимость.

Основания для привлечения учредителя к ответственности после закрытия ООО

Исключение компании из ЕГРЮЛ как недействующего, влечет последствия, предусмотренные Гражданским кодексом РФ, для отказа основного должника от исполнения обязательства (ст. 399 Гражданского кодекса РФ). Подробнее о том, какие компании налоговая исключает из реестра, читайте в нашей статье: «Чистка» ЕГРЮЛ: какие компании налоговая исключает из реестра?».

Итак, если основной должник отказался удовлетворить требование кредитора или кредитор не получил от него в разумный срок ответа на предъявленное требование, это требование может быть предъявлено лицу, несущему субсидиарную ответственность (см. абз. 2 п. 1 ст.

399 Гражданского кодекса РФ). Согласно п.

1 Постановления Пленума ВАС РФ от 30 июля 2013 года № 62 «О некоторых вопросах возмещения убытков лицами, входящими в состав органов юридического лица», истец должен доказать наличие обстоятельств, свидетельствующих о недобросовестности или неразумности действий (бездействия) директора, повлекших неблагоприятные последствия для юридического лица. Данный вывод основан на положениях п. 5 ст. 10 Гражданского кодекса РФ. Таким образом, можно выделить необходимые условия для возложения субсидиарной ответственности:

- факт причинения убытков кредиторам общества;

- недобросовестные и неразумные действия лица, имеющего фактическую возможность определять действия общества;

- наличие причинно-следственной связи между действиями указанного лица и причиненными убытками.

Из анализа судебной практики мы видим, что само по себе оставление юридического лица с задолженностью уже является достаточным основанием для возложения субсидиарной ответственности на контролирующих компанию-должника лиц. В таких случаях учредители несут ответственность за несоблюдение процедур ликвидации ООО или доведения ее до банкротства.

Действия директора и единственного участника, повлекшие исключение компании из ЕГРЮЛ, лишили истца возможности взыскать задолженность в порядке исполнительного производства, а при недостаточности имущества – возможности участвовать в деле о банкротстве (см. Решение Арбитражного суда Тверской области от 29.01.2021г. по делу № А66-7045/2021).

Если после прочтения данной статьи у Вас остались вопросы или необходима консультация, Вы можете позвонить или написать нам. Мы поможем разобраться в любой сложной ситуации. «ТЕОРИЯ ПРАВА»Евгения Булатова89134323913

apgmag.com@gmail.com

Порядок привлечения учредителя к ответственности после закрытия ООО

Напомним, что с 28 июня 2021 года налоговая ответственность за уже несуществующую ООО всем своим имуществом, стала реальностью. Если кратко, то после изменений, внесенных Федеральным законом от 28.12.2021г.

№ 488-ФЗ, в течение трех лет после ликвидации организации налоговый орган вправе «вспомнить» про компанию и решить, что она недоплатила налоги.

Современные технические системы, которыми сегодня оснащена служба ФНС России (вроде АСК НДС-2), позволяют запоминать информацию о сделках и контрагентах, выявлять все цепочки по сделкам и обеспечивать проведение налоговой проверки уже несуществующей компании.

Подробнее о принципах работы программы АСК НДС-2 читайте в нашей статье: «Как программа АСК НДС-2 выявляет «расхождения» и «разрывы» по НДС. Цепочки контрагентов: почему они больше не работают». Выявить «фирмы-однодневки» (или компании, которые ФНС ошибочно посчитает однодневками), отследить деловые связи, весь пусть товара от одной компании к другой – все это ФНС может уже сейчас.

https://www.youtube.com/watch?v=-AQNFdXN3Pk

Теперь рассмотрим другой вопрос, который будоражит сознание собственников бизнеса. Раз компания исключена из ЕГРЮЛ, её больше нет, то с кого же взять эти якобы неуплаченные налоги, пени и штрафы? С лиц, указанных в части 1 статьи 53.1 Гражданского кодекса РФ, в число которых входят учредители ООО. И в этом вопросе есть смысл обратиться к разъяснениям вышестоящих судов.

Так, в Постановлении Пленума Верховного Суда РФ от 21 декабря 2021 года № 53 «О некоторых вопросах, связанных с привлечением контролирующих должника лиц к ответственности при банкротстве» разъясняется, что привлечение контролирующих должника лиц к субсидиарной ответственности является ключевым механизмом восстановления нарушенных прав кредиторов в рамках процедуры банкротства компании. Указанное постановление так же содержит выводы, согласно которым, по общему правилу, необходимым условием определения контролирующего должника лица является наличие у него фактической возможности давать должнику указания по управлению обществом, или иным образом определять его действия, либо возможности осуществлять фактический контроль над должником. Иными словами, суд устанавливает некую степень вовлеченности лица, привлекаемого к субсидиарной ответственности, в процесс управления должником. Это говорит о том, что личная ответственность взаимозависимых лиц и бенефициаров (учредителей, участников) компании серьёзно возрастает. Эти лица будут отвечать по налоговым обязательствам уже закрытого ООО, своим личным имуществом.

Субсидиарная ответственность за брошенные ООО

Субсидиарная ответственность (от лат. subsidiarus — резервный, вспомогательный) — 1) право взыскания неполученного долга с другого обязанного лица, если первое лицо не может его внести; 2) дополнительная ответственность, возлагаемая, например, на членов полного товарищества, в условиях, когда основной ответчик не способен оплатить долг.

Словосочетание «субсидиарная ответственность» за последние несколько лет прочно закрепилось в сознании собственников бизнеса. При этом «субсидиарка» ассоциируется, прежде всего, с банкротством – затяжной и дорогостоящей процедурой.

Однако на сегодняшний день привлечь контролирующее должника лицо (директора, участника и др.) к субсидиарной ответственности по долгам такого должника можно и в упрощенном режиме — минуя банкротство.

Для этого достаточно получить определение суда об отказе в возбуждении процедуры или об её прекращении, например, если нет средств на её финансирование.

Но субсидиарная ответственность по долгам ООО на сегодня не ограничивается процедурой банкротства организации.

С июля 2021 года привлечь контролирующих должника лиц к субсидиарной ответственности можно и в случае исключения организации-должника из ЕГРЮЛ как недействующего. Данное правило распространяется только на общества с ограниченной ответственностью.

Юридическое лицо исключается из ЕГРЮЛ как недействующие, если:

- в течение предшествующих 12 месяцев не сдавало отчетности и не осуществляло никаких операций по своим банковским счетам;

- в течение шести месяцев в отношении организации в ЕГРЮЛ «висела» запись о недостоверности сведений о ней;

- организацию невозможно ликвидировать ввиду отсутствия средств на осуществление ликвидации.

Это как раз та быстрая и бесплатная «ликвидация», на которую рассчитывали многие, прекращая отчитываться по деятельности ненужного юридического лица.

Сейчас после исключения ООО из ЕГРЮЛ, согласно п.п. 3.1 ст. 3 ФЗ «Об ООО», кредиторы могут идти в суд с требованиями напрямую к директору, участнику или иному лицу, контролировавшему «брошенную» компанию.

https://www.youtube.com/watch?v=Bb6l07MWmlU

Это связано с тем, что субсидиарная ответственность распространяется на следующих лиц:

- единоличных исполнительных органов ООО и иных лиц, которые уполномочены выступать от его имени;

- членов коллегиальных органов;

- иных лиц, которые имеют фактическую возможность определять действия ООО, в том числе давать обязательные для исполнения указания руководителям организации.

Рекомендации для кредиторов:

- в первую очередь в качестве соответчиков указывать директора/участников, которые были указаны в ЕГРЮЛ в момент исключения из него компании, поскольку в соответствии с указанной нормой факт исключения компании из ЕГРЮЛ означает отказ основного должника от исполнения обязательства и, как следствие, вину последних руководителей компании в этом, а, следовательно, их субсидиарную ответственность;

- также можно указать директора/участников должника в момент неисполнения его обязательства. Однако, доказывая виновность указанных лиц, кредитору придется приложить существенные усилия, в первую очередь потому, что презумпции их вины в данной ситуации в законодательстве нет.

Напрашивается следующий очевидный вывод: в текущих условиях велика вероятность того, что, передав «бразды» правления номиналам, которые и будут значиться в компании в момент её исключения из ЕГРЮЛ, реальные собственники должника все равно имеют высокие шансы быть привлеченными к субсидиарной ответственности по долгам компании. В первую очередь на них укажут сами «номиналы», вряд ли желающие нести чужую ответственность.

Резюмируем:

- Пункт 3.1 ст. 3 ФЗ «Об ООО» принимает активные попытки «начать работать». Однако пока вопросов больше, чем ответов.

Основной из них:

— как кредитору найти действительно виновное в неисполнении обязательства лицо и/или доказать статус фактических управленцев у неких субъектов в отношении организации, которая исключена из реестра. Сбор доказательств здесь пока представляется героическим подвигом с иллюзорным результатом. - С учетом озвученных сомнений наиболее реалистичным вариантом остается предъявление требований последним, указанным в ЕГРЮЛ лицам в надежде, что под угрозой личных имущественных потерь они укажут на реальных собственников компании.

Наиболее результативный вариант, как показывает практика, – при совпадении участника и директора исключенного должника.

- При этом, в зависимости от правовой природы неисполненного обязательства, спор о привлечении к ответственности может быть рассмотрен как судами общей юрисдикцией, так и арбитражными судами.

Однако более четкое понимание будет только после того, как на эту тему выскажется Верховный суд РФ.

Очевидно одно – просто так бросить компанию уже не получится, даже без банкротства это может привести к имущественной ответственности контролирующих лиц. Выйти из убыточного бизнеса стало еще сложнее.

Центр структурирования бизнеса и налоговой безопасности taxCOACH

Исключения из ЕГРЮЛ и неисполнения обязательств недостаточно для привлечения к субсидиарной ответственности

Верховный Суд рассмотрел вопрос о том, при каких условиях директор и единственный участник исключенной из ЕГРЮЛ организации могут быть привлечены к субсидиарной ответственности по неисполненным ею обязательствам (Определение № 306-ЭС19-18285 по делу № А65-27181/2021).

Арендатор взыскал задолженность в судебном порядке

В ноябре 2021 г. ООО «Юнайт-Девелопмент» заключило предварительный договор аренды нежилого помещения с ООО «Виолет».

По условиям соглашения стороны обязались заключить основной договор после того, как арендодатель «Юнайт-Девелопмент» зарегистрирует право собственности на указанное помещение.

Однако договор заключен не был, при этом, как следует из судебных актов, компания «Виолет» пользовалась помещением, но арендную плату в полном объеме не вносила. Когда задолженность достигла 165 тыс. руб., арендодатель обратился в Арбитражный суд Республики Татарстан.

https://www.youtube.com/watch?v=OCttC0HiTHs

В августе 2021 г.

первая инстанция пришла к выводу, что предварительный договор по своей правовой природе является договором аренды, и, применив соответствующие нормы Гражданского кодекса, удовлетворила требования истца в полном объеме.

В пользу арендодателя было взыскано 165 тыс. руб. долга, 100 тыс. руб. пени и 500 тыс. руб. предусмотренного договором штрафа. Апелляционный суд и суд округа согласились с позицией нижестоящей инстанции (дело № А65-18381/2021).

Налоговая исключила должника из ЕГРЮЛ

В июне 2021 г., в период осуществления исполнительного производства, МИФНС России № 18 по Республике Татарстан исключила ООО «Виолет» из ЕГРЮЛ на основании п. 2 ст. 21.

1 Закона о государственной регистрации юридических лиц и индивидуальных предпринимателей. Компания была признана недействующей, поскольку в течение последнего года не представляла необходимую отчетность и не осуществляла операций по банковским счетам.

Исключение должника из реестра повлекло за собой прекращение исполнительного производства.

«Юнайт-Девелопмент» обжаловало решение инспекции в Управление ФНС по Республике Татарстан. Однако акт был оставлен в силе, поскольку, по мнению вышестоящего органа, при его вынесении инспекция действовала в соответствии с законом.

Суды трех инстанций согласились с правомерностью субсидиарной ответственности

Общество «Юнайт-Девелопмент» обратилось в АС Республики Татарстан с новым иском к Марату Хабибуллину, который на день исключения общества из ЕГРЮЛ был его директором, и Амине Хабибуллиной, в тот же момент являвшейся единственным участником ООО «Виолет». Кредитор указал, что ответчики должны быть привлечены к субсидиарной ответственности на основании п. 3.1 ст. 3 Закона об ООО.

Данная норма предусматривает, что исключение недействующего общества из ЕГРЮЛ влечет последствия, предусмотренные Гражданским кодексом для отказа основного должника от исполнения обязательства.

Если неисполнение обязательств общества обусловлено тем, что указанные в п. 1–3 ст. 53.

1 ГК лица, к которым относятся в том числе единоличный исполнительный орган и единственный участник, действовали недобросовестно или неразумно, то на таких лиц может быть возложена субсидиарная ответственность по обязательствам должника.

В январе 2021 г. АС Республики Татарстан, согласившись с правомерностью требований кредитора, возложил на директора и участника исключенного из ЕГРЮЛ общества субсидиарную ответственность в размере 600 тыс. руб. Этот подход поддержали и две последующие инстанции.

Суды установили наличие у ответчиков статуса лиц, контролирующих должника. Они сослались на то, что своевременное представление в налоговый орган документов отчетности и сведений по банковским счетам относилось к обязанностям ООО «Виолет».

Поскольку ответчики об этом знали, их пассивное поведение было признано недобросовестным и неразумным.

Соблюдение контролирующими лицами законодательства о налогах и сборах, по мнению судов, исключило бы возможность ликвидации должника в административном порядке и позволило бы кредитору получить денежные средства или прекратить деятельность должника через процедуру ликвидации с погашением задолженности, а при недостаточности средств – через процедуру банкротства.

Эти обстоятельства три инстанции посчитали достаточным основанием для привлечения Марата и Амины Хабибуллиных к субсидиарной ответственности и удовлетворения судами заявленного кредитором иска.

Не согласившись с таким подходом, Марат Хабибуллин обратился с кассационной жалобой в Судебную коллегию по экономическим спорам ВС.

ВС указал на ошибки нижестоящих инстанций

Верховный Суд обратил внимание на то, что в соответствии с п. 3.1 ст.

3 Закона об ООО само по себе исключение юридического лица из ЕГРЮЛ в результате отсутствия налоговой отчетности и расчетов в течение долгого времени, равно как и неисполнение обязательств, не является достаточным основанием для привлечения к субсидиарной ответственности.

Требуется, чтобы неразумные или недобросовестные действия (бездействие) лиц, указанных в п. 1–3 ст. 53.1 ГК, привели к тому, что общество стало неспособным исполнять обязательства перед кредиторами, т.е. фактически представляли собой доведение организации до банкротства, подчеркнул ВС.

Эти обстоятельства первая и апелляционная инстанции не устанавливали, а суд округа не заметил отсутствия соответствующей информации в материалах дела.

Пленум ВС РФ принял постановление о субсидиарной ответственностиРазъяснены вопросы привлечения контролирующих должника лиц к ответственности при банкротстве

Судебная коллегия напомнила о положениях п. 1 Постановления Пленума ВС от 21 декабря 2021 г. № 53 «О некоторых вопросах, связанных с привлечением контролирующих должника лиц к ответственности при банкротстве».

Согласно указанной норме привлечение контролирующих должника лиц к субсидиарной ответственности является исключительным механизмом восстановления нарушенных прав кредиторов.

При его применении судам необходимо учитывать сущность конструкции юридического лица, предполагающей имущественную обособленность и самостоятельную ответственность такого субъекта, а также наличие у лиц, входящих в состав органов юридического лица, широкой свободы усмотрения при принятии и согласовании деловых решений.

https://www.youtube.com/watch?v=M9jNpL6U2DE

Кроме того, заметил ВС, нижестоящие инстанции не оценили доводы о применении при рассмотрении данного спора норм права, не подлежащих применению. Ответчики ссылались на то, что правоотношения сторон возникли до вступления в силу п. 3.1 ст.3 Закона об ООО. На этом основании обжалуемые акты были отменены, а дело – направлено на новое рассмотрение в Арбитражный суд Республики Татарстан.

Предприниматель не должен бояться заниматься бизнесом

Интересы Марата Хабибуллина представлял юрист Марат Халитов. Он рассказал «АГ» о том, что судьи трех инстанций совершили две ключевые ошибки.

Во-первых, они проигнорировали необходимость установления недобросовестности или неразумности в действиях директора и единственного участника.

И, во-вторых, применили нормы Закона об ООО, которые не существовали на момент возникновения правоотношений сторон.

Юрист полагает, что три инстанции подошли к рассмотрению дела формально. По его словам, возникло ощущение, что судьи не до конца поняли правовую суть проблемы и смысл соответствующего законодательства.

Юрист отметил, что подал жалобу на судей Арбитражного суда Поволжского округа, поскольку те вели себя некорректно в процессе.

По его словам, Судебная коллегия ВС, напротив, крайне вдумчиво подошла к рассмотрению спора.

Марат Халитов рассказал, что у его клиента попросту не было банковского счета, поскольку тот занимался розничной продажей бижутерии; для расчетов с покупателями, контрагентами и уплаты единого налога на вмененный доход использовал наличные, что соответствует закону.

Он отметил, что Марат Хабибуллин, оставляя арендуемое помещение, оформил лишь акт выезда, а договор аренды письменно расторгать не стал, доверившись арендатору. «Взысканная недобросовестным истцом сумма задолженности “начислена” им за то время, когда Марат Хабибуллин уже не пользовался помещением», – сообщил представитель ответчика.

Он также обратил внимание на то, что принять участие в первом процессе о взыскании долга его клиент не смог, поскольку не проживал по тому адресу, на который приходили уведомления.

Юрист добавил, что Марат Хабибуллин не сдавал отчетность не для того, чтобы возглавляемую им организацию исключили из ЕГРЮЛ, а просто потому, что бизнес временно не функционировал и не приносил прибыли.

Предприниматель считал, что нет необходимости информировать налоговую в таком случае. «Это важное решение.

Юридическое лицо – фикция, которая создана для того, чтобы предприниматель спокойно работал и не боялся остаться с долгами на всю жизнь, если вдруг “прогорит”», – заключил Марат Халитов.

Связаться с представителем истца «АГ» не удалось.

Мнения экспертов

Юрист KPMG Александр Беляев согласился с позицией Верховного Суда. «При этом не понятно, кто такую недобросовестность должен доказывать. Полагаю, что, как и по общему правилу, – истец. Именно ему необходимо в судебном процессе затребовать у ответчика сведения, в том числе информацию о движении денежных средств», – отметил эксперт.

Однако установить, например, факт вывода активов вне банкротства истцу будет крайне непросто, добавил он. «Правильнее было бы переложить бремя доказывания на ответчика, как это в большей мере сделано в процедурах несостоятельности», – указал Александр Беляев.

Адвокат АК «Аснис и партнеры» Кира Корума в свою очередь напомнила, что в п. 22 Постановления Пленума ВС № 6, Пленума ВАС РФ № 8 от 1 июля 1996 г.

«О некоторых вопросах, связанных с применением части первой ГК РФ» была отражена позиция, согласно которой участники юридического лица, признанного несостоятельным (банкротом), собственники его имущества или другие лица, которые имеют право давать обязательные для этого юридического лица указания либо иным образом имеют возможность определять его действия, могут быть привлечены к субсидиарной ответственности лишь в тех случаях, когда несостоятельность (банкротство) юридического лица вызвана их указаниями или иными действиями.

https://www.youtube.com/watch?v=NeLSEHH1EKs

Эксперт отметила, что при привлечении контролирующих должника лиц к субсидиарной ответственности в части, не противоречащей специальным положениям Закона о банкротстве, подлежат применению общие положения гл. 25 и 59 ГК РФ об ответственности за нарушение обязательств и об обязательствах вследствие причинения вреда.

«Следовательно, заявитель должен доказать совокупность обстоятельств, являющихся основанием для ее наступления: противоправный характер поведения лица, о привлечении к субсидиарной ответственности которого заявлено, наличие вреда, причинно-следственную связь между противоправным поведением и причиненным вредом», – пояснила она.

Необходимо установление умысла на совершение действий, вследствие которых наступила реальная несостоятельность (банкротство) должника, а также извлечение выгоды контролирующим должника лицом в результате совершения таких действий, добавила Кира Корума.

«Участник общества (если он является контролирующим должника лицом) должен не просто совершить некие неразумные или недобросовестные действия.

Необходимо чтобы именно в результате его неразумных или недобросовестных действий возникли фактическая несостоятельность юридического лица и невозможность кредиторов получить удовлетворение требований.

Речь идет о так называемом “объективном банкротстве”, когда именно действия контролирующего должника лица явились необходимой причиной банкротства организации. Такой подход получил развитие в п. 16 Постановления № 53», – прокомментировала адвокат.

Хотя в п. 1 этого акта сказано, что привлечение контролирующих должника лиц к субсидиарной ответственности является исключительным механизмом восстановления нарушенных прав кредиторов, суды нередко игнорируют как сущность субсидиарной ответственности, так и ее «исключительность», что и произошло в данном случае при рассмотрении дела судами нижестоящих инстанций, отметила Кира Корума.

Она указала, что, как правило, суды не видят разницы между неразумными и недобросовестными действиями, в то время как квалифицирующие признаки таких действий отличаются.

В данном деле, заметила адвокат, суды указали, что представление обществом налоговой и бухгалтерской отчетности исключило бы возможность ликвидации общества в административном порядке и позволило бы кредитору не утратить возможность получения взысканных решением суда денежных средств.

«Однако кредитор самостоятельно реализует свои права, выбирает способы их защиты и должен пользоваться своими правами добросовестно. В данном случае он мог самостоятельно инициировать процедуру банкротства должника», – подчеркнула Кира Корума.

По мнению эксперта, можно согласиться с тем, что непредставление налоговой и бухгалтерской отчетности не отвечает требованиям закона. «Эти действия являются основанием для исключения юридического лица из ЕГРЮЛ, но не причиной объективного банкротства», – подытожила адвокат.

⭐ Как избежать субсидиарной ответственности при банкротстве: как уйти от личной ответственности руководителям, судебная практика

Взыскание задолженности несостоятельной компании с руководящих или контролирующих должностных лиц – частая практика.

С 2021 года, после того, как вступили поправки к закону «О банкротстве» № 127-ФЗ, тезис о том, что учредители, мажоритарные акционеры или директора не отвечают по обязательствам компании, не действителен. Если истец докажет, что лицо совершало действия, приведшие к краху организации, субсидиарная ответственность неизбежна.

Своевременное реагирование на негативные обстоятельства позволит контролирующему лицу избежать наказания. Ниже будут раскрыты эффективные стратегии, как защититься от субсидиарной ответственности.

Субсидиарная ответственность – что это

Под данным определением понимают дополнительную ответственность третьих лиц, которые вместе с учредителем и/или должностными лицами отвечают перед кредиторами и государственными органами (например, налоговой службой) за невыполненные обязательства, установленные законодательством либо заключенными соглашениями.

https://www.youtube.com/watch?v=87bWZ_h3VPo

К финансовой ответственности могут быть привлечены любые лица, имевшие возможность проводить сделки от имени организации, давать указания, обязательные к исполнению, или иным образом влиять на деятельность предприятия (п.3 ст. 53.1 ГК РФ и п.1 ст. 61.10 Закона о банкротстве №127-ФЗ). Наличие прямых связей при этом необязательно.

Субсидиарная ответственность устанавливается в размере долга, который не удалось погасить.

Кто может привлекать

Привлекать могут:

- арбитражные управляющие;

- участники дела о банкротстве.

В первом случае управляющий вправе привлечь за преднамеренное приведение компании к несостоятельности. Остальные лица могут ходатайствовать об установлении субсидиарки только после завершения судебного процесса и присвоения фирме статуса банкрота, при условии, что в рамках дела подобного привлечения к ответственности не было.

Когда могут привлечь к СО контролирующих лиц

На контролирующих должника лиц можно возложить субсидиарную ответственность, если:

- невозможность исполнения финансовых обязательств в полном объеме наступила из-за действий (или бездействия) данного лица;

- заявление о наступившей неплатежеспособности не было вовремя направлено в арбитраж (Закон о банкротстве ст. 61.12);

- были нарушены законодательные требования о порядке признания несостоятельности организации (Закон о банкротстве ст. 61.13).

Сроки привлечения

Субсидиарная ответственность может быть установлена в течение 3-х лет с даты получения кредитором оснований для этого. Но при этом должно пройти не более 3-х лет после рассмотрения дела о банкротстве и получения организацией подобного статуса.

Обратить внимание

Даже если предприятие было исключено из реестра юрлиц, его долги остаются действующими.

Кого можно обязать платить за основного должника

Законодательством установлено большое количество случаев субсидиарной ответственности, к которой можно привлечь:

- Участников ОДО

- Членов производственных кооперативов по долгам этих юрлиц

- Членов основного общества при его экономической несостоятельности (банкротства) по вине дочернего общества

- Собственников-учредителей по долгам казенных предприятий и учреждений

- Членов ассоциации (союза) по долгам этой ассоциации (союза)

- Гаранта по неисполненным обязательствам должника

К «субсидиарке» также можно привлечь полных товарищей. Поясню, что это участники хозяйственных товариществ, которые занимаются предпринимательством от имени этих товариществ. Сегодня эта организационно-правовая форма практически не используется.

Фото с сайта rg.ru

Привлечение к ответственности директора и учредителей

Установить субсидиарную ответственность для руководителей и учредителей возможно только при соблюдении следующих условий:

- доказано, что именно поступки руководящего состава стали причиной наступившей несостоятельности (одновременно будут привлечены лица, которые вынудили их к подобным действиям, если подобное также будет доказано);

- факт несостоятельности (банкротства) подтвержден – имеется судебное постановление и публикация в СМИ.

Это тоже важно знать:

Банкротство физических лиц: пошаговая инструкция, изменения в процедуре и порядке проведения в 2021 году

Должностными лицами в организации могут быть:

- генеральный директор;

- заместитель директора;

- руководитель по финансовым вопросам;

- главный бухгалтер;

- руководители отделов и т.д.

Бесплатная консультация юриста Ответим на ваш вопрос за 5 минут!

Задать вопрос

Каждый из них может быть привлечен к субсидиарной ответственности при условии, что их причастность к наступившей неплатежеспособности установлена.

Бесплатная консультация юриста

Ответим на ваш вопрос за 5 минут!

Задать вопрос

Принцип установления ответственности для руководителя или учредителя

Рассмотрим порядок рассмотрения дела в ситуации, когда у организации образовалась задолженность в размере 1 млн. рублей.

https://www.youtube.com/watch?v=LOpAEecj4k0

Алгоритм следующий:

- Управляющий направляет в арбитраж заявление

- Арбитраж постановляет установить для ответчиков материальную ответственность в размере 1 млн. рублей в пользу предприятия.

- Временный управляющий от имени предприятия в ходе процедуры банкротства уступает требования кредиторам, заключив с каждым из них соглашение об уступке права требования.

- Кредитор направляет в арбитраж ходатайство о замене взыскателя после чего получает исполнительный лист на основании которого взыскиваются свои средства с учредителей/директора.

- Исполнительный лист передается в службу судебных приставов, которые занимаются процедурой взыскания.

На должностных лиц могут быть наложены следующие ограничения:

- арест имущества, в том числе, приобретенное после вступления в брак;

- запрет на выезд за пределы страны;

- запрет на охоту;

- запрет на управление транспортным средством.

Исключение из ЕГРЮЛ – не повод забыть о долге

Ранее к субсидиарной ответственности мог привлекать конкурсный управляющий на завершающей стадии банкротства и в течение 12 месяцев после.

Теперь привлекать к субсидиарной ответственности по ФЗ-266 смогут: ФНС, конкурсные кредиторы, управляющий, работники компании-должника и другие лица, права которых нарушены – как на любой стадии банкротства, так и после исключения должника из ЕГРЮЛ, в том числе после прекращения, завершения дела о банкротстве, добровольной или принудительной ликвидации (ст. ст.61.14, № 127-ФЗ).

Срок привлечения – 3 года (+2 года, если срок восстановлен заявителем) с момента завершения ликвидационной процедуры, прекращения дела о банкротстве или возвращения заявления.

Привлечение главного бухгалтера

После внесения изменений в законодательство, к материальной ответственности может привлекаться не только руководящий состав организации и его владельцы, но и главные бухгалтера. Это также возможно даже в том случае, если предприятие исключили из реестра юрлиц.

Это тоже важно знать:

Внешнее управление как способ реанимации предприятия при банкротстве: порядок, сроки, особенности

Привлечение главного бухгалтера возможно, если:

- имеются доказательства того, что имеющаяся несостоятельность наступила вследствие неправильных действий данного работника;

- активов организации недостаточно для расчета по всем финансовым обязательствам.

Такая практика постепенно внедряется в процедуру банкротства, о чем можно судить по имеющейся судебной практике.