В государственных учреждениях достаточно часто возникают вопросы, касающиеся отнесения различных расходов денежных средств к сфере информационно-коммуникационных технологий. Такие затраты оплачиваются за счет КВР 242 или КВР 244. Для того, чтобы правильно выполнять классификацию расходов, необходимо знать особенности КВР 242 и 244, а также порядок отнесения трат к данным категориям.

- Применяется ли бюджетным учреждением КВР 242 и 244. Что это такое?

- Как правильно применять КВР 242 и 244?

- Условия для применения кода вида расходов 242

- Условия для применения кода вида расходов 244

- Кто обязан применять КВР 242?

- Кто обязан применять КВР 244?

- Особенности пользователей КВР 242 и 244

- Соответствие КВР 242 и 244 с кодами КОСГУ

- Аттестация выделенного помещения по КВР 244

- Личный опыт применения КВР — примеры

- Квр и косгу в 2021 году для бюджетных учреждений

- Таблица Соответствия Квр И Косгу На 2021 Год Для Казенных Учреждений

- Применение КВР и КОСГУ в 2021 году для бюджетных учреждений

- Таблица соответствия КВР и КОСГУ 2021 с последними изменениями

- Какие КВР и КОСГУ использовать для госзакупок

- Соответствие КВР и КОСГУ на 2021 год: таблица от 2 июля 2021

- Расшифровка и применение КВР 243 — самая важная информация

- Реставрация бюджетных учреждений

- Не подтверждена принадлежность к капитальному ремонту работ, оплаченных по КВР 243

- Как соотносятся КВР 243 и КОСГУ 225?

- Личный опыт применения КВР 243

- Квр в бюджете — разбираем ошибки при их применении и необходимость использования

- Основное понятие КВР

- КВР-расшифровка для бюджетных учреждений

- Особенности применения КВР

- Базовые погрешности при использовании кодов

- Почему важно правильно применять КВР

- Расходы на госпошлину по КВР

- Квр плана закупок

- Таблица соответствия

- Ответственность за нарушение

- Новые КВР в 2021 году

- Примеры применения КВР

- Таблица Косгу 2021

- КОСГУ-2021: учитываем новшества

- Методические рекомендации Минфина по применению нового порядка КОСГУ

- Информация Минфина России от 11 февраля 2021 г

- Квр и косгу в 2021 году для бюджетных учреждений

- Бюджетная классификация и косгу 2021 года – начинаем применять

Применяется ли бюджетным учреждением КВР 242 и 244. Что это такое?

В Указании №65н, утвержденных приказом Министерства финансов Российской Федерации от 01.07.2013 года, даны определения КВР 242 и КВР 244.

Расшифровка КВР 242 — «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий».

Согласно законодательству, к этому виду расходов относятся денежные средства из федерального бюджета, которые были потрачены на организацию и проведение мероприятий по созданию, проверке, улучшению и использованию государственных информационных систем, а также элементов информационно-коммуникационных инфраструктур. Кроме того, КВР 242 включает расходы, выделяемые федеральным государственным органам на эксплуатацию информационно-коммуникационного оборудования.

КВР 244 «Прочая закупка товаров, работ и услуг».

Данная категория расходов включает приобретение не только различных товаров, но и всех необходимых работ и услуг для создания, обслуживания и эксплуатации информационно-коммуникационных технологий, которые предназначены для эксплуатации муниципальными организациями и учреждениями управления территориальными внебюджетными государственными фондами.

Как правильно применять КВР 242 и 244?

КВР 242 применять могут лишь получатели денежных средств из федерального бюджета и другие получатели бюджетных денег, если соответствующий финансовый орган принял решение об использовании этого элемента видов трат. Следует отметить, что автономные, как и бюджетные, учреждения лишены права применять КВР 242.

Условия для применения кода вида расходов 242

Использовать данный код вида расходов «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий» необходимо в том случае, если все затраты предусмотрены программой информатизации учреждения и подтверждены соответствующими актами и приказами.

Условия для применения кода вида расходов 244

Применение ВКР 244 «Прочая закупка товаров, работ и услуг» происходит при расходах на обеспечение нужд государственных (муниципальных) организаций, которые осуществляются внепланово и необходимы непосредственно для поддержания и улучшения функционирования уже налаженной информационно-коммуникационной инфраструктуры.

Кто обязан применять КВР 242?

Согласно действующему законодательству, применять код КВР 242 должны:

- Органы управления внебюджетных госфондов;

- Федеральные государственные учреждения;

- Федеральные казенные учреждения;

- Организации, получающие денежные средства из местного бюджета.

Кто обязан применять КВР 244?

Применять в работе код КВР 244 должны те же организации, которые являются пользователями кода 242.

Особенности пользователей КВР 242 и 244

Пользователи КВТ 244 те же, что и у КВТ 242. Но код вида расходов 244 применяется, если расходы на обслуживание ИКТ не предусмотрены по плану информатизации.

Соответствие КВР 242 и 244 с кодами КОСГУ

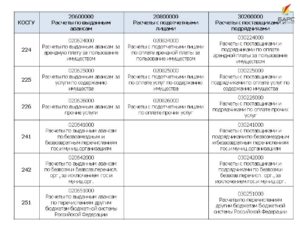

- 225 – работы, услуги по содержанию имущества;

- 226 – прочие работы, услуги;

- 290 – прочие расходы;

- 310 – увеличение стоимости основных средств.

Аттестация выделенного помещения по КВР 244

Если казенное учреждение подписало договор о проведении аттестации выделенных помещений, которые предназначаются для обсуждения информации ограниченного доступа, на то, соответствуют ли они стандартам по безопасности речевых сведений. Такая процедура является регулярной и проходит по коду 226 КОСГУ «Прочие работы, услуги», поэтому относится к услугам в области информационных технологий.

https://www.youtube.com/watch?v=x16UBDD81rw

Все средства из федерального бюджета, потраченные на осуществление аттестации, относятся в КВР 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий». Это происходит на основании соответствующих нормативно-правовых актов. Если же данное мероприятие не предусмотрено программой по информатизации учреждения, то расходы нужно отнести на вид КВР 244.

Личный опыт применения КВР — примеры

Гораздо проще понять особенности применения КВР на личном опыте. есть разные примеры, рассмотрим один из них — если требуется приобретение видеокамеры либо фотоаппарата, то может возникнуть вопрос о том, относить его к КВР 242 или 244?

В данной ситуации необходимо руководствоваться Указаниями о порядке применения бюджетной классификации РФ, которые были приняты Министерством финансов 01.07.2013 г. приказом №65н.

Согласно этому документу, покупка фото- и видеотехники в госучреждениях проходит по статье 310 «Увеличение стоимости основных средств», поэтому расходы определяют к группе 244 «Прочая закупка товаров, работ и услуг для обеспечения муниципальных нужд».

Ведь данная техника является одним из элементов информационно-коммуникационной инфраструктуры.

Однако следует уточнить, что это решение не является мнением специалиста, поэтому для правильной выполнения классификации расходов лучше проконсультироваться с человеком, компетентным в таких вопросах.

Квр и косгу в 2021 году для бюджетных учреждений

КВР и КОСГУ — это специальные шифры, которые необходимы для работы бухгалтеров бюджетной сферы. Поговорим об изменениях 2021 года в применении кодов видов расходов (КВР) и классификации операций сектора государственного управления (КОСГУ).

Таблица Соответствия Квр И Косгу На 2021 Год Для Казенных Учреждений

- КВР и КОСГУ в 2021 году для бюджетных учреждений

- Применение КВР и КОСГУ в 2021 году для бюджетных учреждений

- Таблица соответствия КВР и КОСГУ 2021 с последними изменениями

- Какие КВР и КОСГУ использовать для госзакупок

- Соответствие КВР и КОСГУ на 2021 год: таблица от 2 июля 2021

- С 2021 года

- Соответствие квр и косгу в 2021 году для казенных учреждений

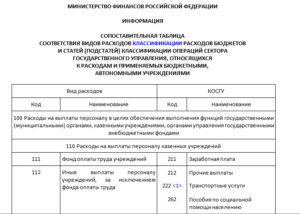

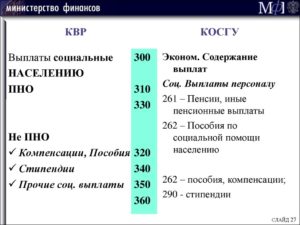

- Таблица соответствия КВР и КОСГУ в 2021 году Применяется с 1 января 2021 года Вид расходов КОСГУ Примечания Код Наименование Код Наименование 100 Расходы на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами 110 Расходы на выплаты персоналу казенных учреждений 111 Фонд оплаты труда учреждений 211 Заработная плата 266 Социальные пособия и компенсации персоналу в денежной форме подробнее — 112 Иные выплаты персоналу учреждений, за исключением фонда оплаты труда 212 Прочие несоциальные выплаты персоналу в денежной форме 214 Прочие несоциальные выплаты персоналу в натуральной форме 222 Транспортные услуги В части возмещения должностным лицам расходов на приобретение проездных документов в служебных целях на все виды общественного транспорта, в случае, если они не были обеспечены в установленном законодательством Российской Федерации порядке проездными документами, а также компенсации за использование личного транспорта в служебных целях 226 Прочие работы, услуги В части возмещения работникам (сотрудникам) расходов, связанных со служебными командировками 266 Социальные пособия и компенсации персоналу в денежной форме 267 Социальные компенсации персоналу в натуральной форме 113 Иные выплаты, за исключением фонда оплаты труда учреждений, лицам, привлекаемым согласно законодательству для выполнения отдельных полномочий 211 Заработная плата В части расходов на оплату труда осужденных 222 Транспортные услуги 226 Прочие работы, услуги В части компенсации расходов на проезд и проживание в жилых помещениях спортсменам и студентам при их направлении на различного рода мероприятия 296 Иные выплаты текущего характера физическим лицам 119 Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений 213 Начисления на выплаты по оплате труда 225 Работы, услуги по содержанию имущества В части обеспечения мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников (приобретение спецодежды) в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

- Таблица Соответствия Квр И Косгу На 2021 Год Для Казенных Учреждений

- Таблица соответствия квр и косгу 2021 бюджетное учреждение

- Соответствие квр и косгу в году для бюджетных учреждений

- Квр и косгу

- Соответствие квр и косгу в году для бюджетных учреждений

- Таблица кодов КОСГУ и соответствие с КВР

- Таблица Соответствия Квр И Косгу В 2021 Году Минфин

Отражение в 2021 году некоторых расходов по КОСГУ в учете изменилось. Законодатели ввели совершенно новые коды, например, для отражения поступлений. Также были изменены названия старых кодировок и расширены значения действующих.

Получатели бюджетных средств, такие как главные распорядители бюджетных средств (ГРБС), казенные, бюджетные и автономные учреждения, должны вести учет, составлять планы и отчеты по единым нормам и в соответствии с требованиями законодательства. Перечень требований и правил по применению специальных кодов, определяющих соответствующие значения бюджетного (бухгалтерского) счета, устанавливается Минфином для всех участников процесса.

Применение КВР и КОСГУ в 2021 году для бюджетных учреждений

- инвестиций в основные фонды (основные средства), нематериальные активы, в том числе на строительство объектов капитального строительства и приобретение объектов недвижимого имущества, реконструкцию, техническое перевооружение;

- приобретение машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря, отнесенного к основным средствам.

Еще одна важная особенность отражения выплат, установленных Порядком № 209н – разграничение выплат по форме осуществления: выплаты в денежной форме и выплаты в натуральной форме. Так, выплаты в натуральной форме имеют стоимостной эквивалент, выраженный в стоимости товаров, работ, услуг на момент их предоставления работникам.

Таблица соответствия КВР и КОСГУ 2021 с последними изменениями

- КВР 123 КОСГУ 296;

- КВР 223 КОСГУ 214;

- КВР 242 КОСГУ 347, КВР 242 КОСГУ 349 при приобретении бланков строгой отчетности;

- КВР 244 КОСГУ 214 при приобретении молока других равноценных продуктов для работников-«вредников»;

- КВР 321 КОСГУ 212 в части ежемесячных денежные выплаты членам государственных академий наук, КВР 321 КОСГУ 296;

- КВР 330 КОСГУ 212;

- КВР 831 КОСГУ 262 в части выплаты пособия обвиняемому, который временно отстранен от должности;

- КВР 870 КОСГУ 200.

В начале 2021 года Министерство финансов опубликовало на своем сайте таблицу соответствия КОСГУ и КВР на 2021 год, которой должны будут руководствоваться сотрудники учреждений. С момента публикации в этот документ неоднократно вносились изменения.

Какие КВР и КОСГУ использовать для госзакупок

Исключение шифра из структуры КБК не означает, что коды в бюджете стали неактуальными. Кодификаторы все также необходимо использовать. Например, казенные учреждения обязаны планировать и получать расходы исключительно в разрезе классификаторов сектора госуправления. Бюджетную роспись, смету, а также обоснование бюджетных ассигнований невозможно подготовить без кодификатора КОСГУ.

https://www.youtube.com/watch?v=GvWQgp0sl0M

Если пытаетесь разобраться с КВР, что это в бюджете, то вот ответ. Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контроля над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

Соответствие КВР и КОСГУ на 2021 год: таблица от 2 июля 2021

Расшифровка и применение КВР 243 — самая важная информация

Нередко в муниципальных учреждениях и других организациях, которые используют денежные средства федерального бюджета, возникают вопросы о том, к какому виду относить те или иные расходы. Одной из категорий трат является КВР 243.

В приказе Минфина РФ от 01.07.

2013 №65н указана такая расшифровка, что по элементу вида расходов 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества» проходят денежные средства, которые потребовались на осуществление различных работ по капитальному ремонту помещений, предполагающих замену и восстановление основных конструкций, деталей и других элементов.

Согласно законодательству, деньги, которые проходят по КВР 243, предварительно переводятся с местного или федерального бюджета на счет учета вложений в нефинансовые активы.

После полного завершения капитального ремонта объекты, пригодные к использованию в определенных целях, вводятся в эксплуатацию.

Затем затраты переводятся со счета учета капитальных вложений в средства, которые находятся на счету учета основных денежных средств учреждения. Только после этого их используют для оплаты закупленных материалов и проведенных работ.

Реставрация бюджетных учреждений

Если руководством муниципального учреждения было принято решение отреставрировать фасад здания, в котором оно находится, то денежные траты должны быть отмечены, как КВР 243, как и в прошлом году.

В случае, когда реставрация планируется для восстановления объектов культурного наследия, необходимо полагаться на главу VII «Сохранение объекта культурного наследия» Закона №73-ФЗ. Например, по категории расходов могут пройти деньги, выделенные для ремонта памятник, который указан в Реестре объектов культурного наследия, либо приспособления старинного здания к более современным условиям.

Следует отметить, что реставрация или приспосабливание объектов культурного наследия для эксплуатации в нынешнее время не предусматривает реконструкции.

Ведь в процессе происходит восстановление и укрепление разрушенных, видоизмененных либо поврежденных элементов, без каких-либо конструктивных изменений.

А после завершения ремонта первоначальная стоимость объекта не меняется, поэтому оплата работы относится к категории КВР 243.

Не подтверждена принадлежность к капитальному ремонту работ, оплаченных по КВР 243

К КВР 243 относятся расходы денежных средств, которые выделяются из местного и федерального бюджета на закупку товаров, а также оплату услуг для проведения капитального ремонта и реставрации муниципальных (государственных) объектов.

Все вопросы касательно отнесения работ к капитальному или текущему ремонту не входят в компетенцию бухгалтерского отдела организации и окончательно их могут решить только «технические» специалисты. Предоставление подробных разъяснений относится к обязанностям Минстроя РФ, который должен обеспечить нормативно-правовое регулирование в строительства, архитектуры, градостроительства.

Правомерность распределения расходов на КВР 243 и другие категории считается основанием для привлечения должностных лиц к ответственного за нецелевое использование бюджетных средств.

Как соотносятся КВР 243 и КОСГУ 225?

Объясним на примере, вам нужно отремонтировать автомобиль. Сам по себе ремонт — это КОСГУ 225 «Работы, услуги по содержанию имущества». А вот КВР уже зависит от того как именно вы будете его ремонтировать.

Например, текущий можно отнести на КВР 244, а вот капитальный подойдет для героя нашей сегодняшней статьи — КВР 243.

Личный опыт применения КВР 243

Многие люди, которые впервые сталкиваются с распределением бюджетных средств, могут не сразу определить, к какой категории относить деньги, потраченные оплату различных материалов и работ.

https://www.youtube.com/watch?v=f3MYRiXFtLY

Примером подобных случаев является замена ворот, которую на первый взгляд принимается и за капитальный, и за текущий ремонт.

Однако, если хорошо разобраться, то текущий ремонт проводится лишь для поддержания объекта в надлежащем виде, а капитальный ремонт предполагает полное восстановление имущества, включая и замену старых деталей.

Таким образом, замена ворот – капитальный ремонт, поэтому расходы на их приобретение и установку списываются со счета учреждения по КВР 243.

Чтобы денежные операции проходили в соответствии с действующим законодательством, рекомендуется перед оформлением документов проконсультироваться со специалистом, который поможет точно распределить расходы по категориям.

Квр в бюджете — разбираем ошибки при их применении и необходимость использования

Бизнес юрист > Бухгалтерский учет > КВР в бюджете – расшифровка, особенности их применения и актуальные примеры заполнения

КВР в бюджете — это специальный код, который обязательно должен быть в нем указан. Обычно КВР рассматривается вместе с КОСГУ, однако в данной статье сравнения с ним будут производиться лишь изредка, чтобы в полной мере раскрыть понятие КВР.

Основное понятие КВР

КВР представляет собой часть КБК — классификация, используемая при бухгалтерском учете. В его содержание входит несколько групп и подгрупп, а также отвечающий за расходы элемент. Так, если вкратце осмотреть группы, то в их число войдет:

- выплата персоналу для полной реализации функций учреждений

- приобретение любых товаров и услуг, что приняты обеспечить реализацию всех государственных нужд

- затраты на социальное обеспечение и иные социальные выплаты

- отображение всех средств, что вкладываются в государственную собственность

- отражение в учете всех субсидий, что выдаются некоммерческим организациям

- проведение обслуживания государственного долга

Также необходимо знать расшифровку КВР — об этом далее.

КВР-расшифровка для бюджетных учреждений

Использование КВР более «точечно» в сфере учета бюджета административных доходов и бухгалтерского учета автономных учреждений, все статьи КВР детализированы отдельными подстатьями. Таким образом, код 110 — расходы на выплаты и бюджет — подробно раскрывается:

- приложением № 7 в указании № 65 ФНС, которое фактически исключает коды классификации доходов на ряд алкогольной продукции

- приложением № 11 того же указания ФНС, что дополняет коды для более подробной классификации доходов — позволяет зачислять по дополнительному тарифу штрафы и пени

И такие дополнения регулярно издаются для каждой статьи для поддержания их актуальности без переиздания всей таблицы.

Особенности применения КВР

Итак, теперь что касается особенностей применения КВР. Разберем лишь основные, что относятся непосредственно к затратам под № 6, 10 и 11 (таблица 1).

| Код затрат | Описание | Классификация |

| Затраты № 6 | Отвечает за приобретение электронного оборудования с предустановленным на него программным обеспечением. При формировании отчетности важно указывать, к какой конкретной категории относится приобретаемая продукция. |

|

| Затраты № 10 | Отвечают за предоставление доступа к информационным ресурсам. Отражение в отчете полностью зависит от используемой компанией сети. |

|

| Затраты № 11 | Статья, устанавливающая эксплуатационные траты. Сюда также входят все иные затраты на эксплуатацию информационных инструментов. | Группируется согласно:

|

Таким образом, применение знаний данных особенностей в разы облегчит применение КВР.

https://www.youtube.com/watch?v=OZ9D8k8WeGc

с изменениями в КВР:

Базовые погрешности при использовании кодов

Итак, теперь рассмотрим основные ошибки, что допускают бухгалтеры при использовании КВР:

- Используемая связка КГР-КОСГУ не является заранее определенной законодательством. В случае планирования использования такой операции необходимо отправить запрос в Минфин для получения официального толкования. Использовать априори неверную связку не рекомендуется вследствие того, что это прямое нарушение закона.

- Определение кода произведено в соответствии с описанием товара, а не его прямого предназначения. Планирование использования какого-либо кода допустимо только в том случае, когда он соответствует официальной документации товара.

- Использование кода 200 для закупок. Избежать данную ошибку можно только при использовании четкого разграничения на закупки и покупки в соответствии с нуждами компании.

- Использованный код не соответствует учреждению, для которого применяется. Каждый используемый код должен быть перепроверен.

Есть также более специализированные ошибки, однако они не столь часты.

Почему важно правильно применять КВР

Правильное использование КВР важно по двум основным причинам: административная ответственность и внутренняя бухгалтерия.

Административная ответственность появляется вследствие того, что неверное указание КВР подходит под статью о нецелевой растрате бюджетных средств. Это также наносит репутационный вред фирме, что потенциально несет в себе еще большие убытки.

Внутренняя бухгалтерия также может пострадать из-за неграмотного применения кодов. Таким образом, это создает своеобразную путаницу, что замедляет рабочую деятельность всего предприятия. Следствием, опять-таки, выступают потенциальные убытки.

Расходы на госпошлину по КВР

С 2021 года, когда были введены правки в редакцию таблицы КВР, государственная пошлина располагается под кодом 852. Это стало следствием того, что данный код соответствует КОСГУ 291. Учитывать, однако, также надо не только 852 код, но и рядом стоящие — 851 и 853. Теперь что касается способов оплаты.

Наличный расчет. Обязательно наличие документов, что подтверждают оплату исключительно из средств фирмы. Также должно быть свидетельство о полномочиях человека, что представляет данную организацию. В их роли зачастую выступают кассовые ордеры или доверенности.

Безналичный. В этом случае наличие подтверждающих документов не требуется. Однако в учете транзакция должна быть отражена на счету 303.05.

Квр плана закупок

Если рассматривать в качестве примера закупки, то стоит отметить сразу — ФЗ № 44 не предусматривает использование КВР и нигде данный термин не использует. Тем не менее, коды расходов являются составляющей частью закупок. Однако существует приказ министерства экономического развития № 422, что использует 34-36 виды расходов и априори утверждает их использование при закупках.

Помимо этого, существует полный перечень видов расходов. Он расположен в приложениях к приказу Минфина № 132. В нем же указаны правила, которые должны быть соблюдены при использовании указаний.

Таблица соответствия

Итак, теперь рассмотрим полную таблицу соответствия КВР:

Скачать таблицу соответствия КВР и КОСГУ [54.05 KB]

Ответственность за нарушение

Ответственность целиком зависит от типа использованных КВР. Именно от вида зависит сформированное впоследствии наказание.

В случаях, когда ошибка допускается в рамках деятельности казенного учреждения — неправильно указанный КВР может стать причиной для обвинения в нецелевом использовании средств. Это произойдет потому, что контролерами будет обнаружено несоответствие статьи расходов и применяемого к ним кода. Данное нарушение предусматривает админответственность.

Когда дело касается бюджетных организаций, то здесь все сложнее. Подобное связано с тем, что при официальном контракте субсидии или выполнении муниципального задания — указание КВР не предусмотрено.

Следствием этого является самостоятельное указание КВР и дальнейшая невозможность обвинения бюджетного учреждения в неправильном выборе кодов. Административная ответственность, однако, будет предусмотрена за иное.

Так, контроллерами будет выдвинуто обвинение в неправильном ведении и составлении отчетности.

Новые КВР в 2021 году

В 2021 году изменена правовая база, которая регулирует КВР. Указание министерства финансов № 65 более неактивно — на ее место пришел указ № 132.

с таблицей соответствия:

Была также обновлена таблица соответствия КВР и КОСГУ. Теперь несколько КВР соответствуют одному КОСГУ, и наоборот.

https://www.youtube.com/watch?v=2tYx4s9VuXY

Также были проведены небольшие редакции самих названий кодов, например, — КВР 632. Наименования были сокращены еще у 5 кодов. Выпущено также разъяснение по использованию некоторого ряда кодов.

Примеры применения КВР

Теперь что касается непосредственно практического использования. Так, когда требуется приобрести камеру, то встает вопрос об использовании двух кодов: 242 и 244.

Здесь на помощь приходит выпущенное в 2021 году постановление Минфина РФ № 132. В соответствии с ним приобретение камеры попадает под статью 330, что подразумевает увеличение общей цены всех средств. Как следствие, должен быть использован код 244, так как камера относится к информационно-технологическому продукту.

Таким образом, знание грамотного отражения КВР в бюджете, а также его безошибочное использование позволят избежать административной ответственности. Они также спасут предприятие от «медленной» бухгалтерии и позволят оптимизировать весь рабочий процесс.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Таблица Косгу 2021

13.05.2021

- 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования»;

- 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования».

Из подстатьи 226 «Прочие работы, услуги» исключены расходы на приобретение неисключительных прав на результаты интеллектуальной деятельности, в том числе приобретение пользовательских, лицензионных прав на программное обеспечение, приобретение и обновление справочно-информационных баз данных.

Эти расходы подлежат отражению по отдельным подстатьям группы 300 «Поступление нефинансовых активов»:

КОСГУ-2021: учитываем новшества

отражение возмещения (компенсации) персоналу расходов, связанных с осуществлением служебных, трудовых обязанностей, таких как расходы на компенсацию за использование личного транспорта для служебных целей, расходы, связанные со служебными командировками (за исключением выплаты суточных), компенсация стоимости вещевого имущества, иные аналогичные расходы, по соответствующим подстатьям статьи 220 «Оплата работ, услуг» КОСГУ;

Здесь следует пояснить, что поступления капитального характера направлены на осуществление получателями расходов капитального характера, формирующих (увеличивающих) основные фонды – недвижимое и (или) движимое имущество, признаваемое в целях бухгалтерского учета объектами основных средств, нематериальных активов, непроизведенных активов, в том числе расходов на бюджетные инвестиции (на строительство, реконструкцию, в том числе с элементами реставрации, техническое перевооружение объектов капитального строительства, приобретение объектов недвижимого имущества, приобретение (создание) объектов непроизведенных активов), приобретение машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря, относимого к объектам основных средств, приобретение (создание) программного обеспечения и иных результатов интеллектуальной деятельности, признаваемых объектами нематериальных активов, в том числе в рамках научно-исследовательских и опытно-конструкторских работ (п. 7 Порядка № 209н).

Методические рекомендации Минфина по применению нового порядка КОСГУ

- по уплате страховых премий (страховых взносов) по договорам страхования, заключенным со страховыми организациями (подстатья 227 «Страхование»);

- по приобретению услуг, работ, осуществляемых для целей капитальных вложений, таких как разработка проектной и сметной документации для строительства, реконструкции объектов нефинансовых активов, экспертиза проектной документации, пусконаладочные работы и аналогичные (подстатья 228 «Услуги, работы для целей капитальных вложений»).

- налогов (включаемых в состав расходов), государственной пошлины и сборов, разного рода платежей в бюджеты бюджетной системы РФ (подстатья 291);

- штрафных и иных экономических санкций (подстатьи 292 – 295);

- иных выплат физическим и юридическим лицам (подстатьи 296 – 299).

Информация Минфина России от 11 февраля 2021 г

Подстатья 291 в части платы за загрязнение окружающей среды и платы в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн, осуществляемая в соответствии с постановлением Правительства Российской Федерации от 14 июня 2013 г. N 504.

В части возмещения должностным лицам расходов на приобретение проездных документов в служебных целях на все виды общественного транспорта, в случае, если они не были обеспечены в установленном законодательством Российской Федерации порядке проездными документами, а также компенсации за использование личного транспорта в служебных целях

Квр и косгу в 2021 году для бюджетных учреждений

К примеру, если ошибку допустит казенное учреждение, и хозяйственная операция будет отражена по неверному КВР, контролеры вправе признать такую ошибку нецелевым использованием бюджетных средств. За нарушения данного характера предусмотрена административная ответственность по статье 15.14 КоАП.

https://www.youtube.com/watch?v=GLGQj-FDleY

Рекомендуем прочесть: Субсидии по ипотечному кредиту

Очень часто возникает вопрос: КВР — что это в бюджете? Это часть классификации КБК, следовательно, часть бухгалтерского счета.

Он включает группу, подгруппу и элемент видов расходов.

Практически каждый бухгалтер пытается самостоятельно разобраться, что такое КВР в бюджете, расшифровка которого закодирована тремя числами с 18 по 20 разряд в структуре КБК расходов бюджетов.

Бюджетная классификация и косгу 2021 года – начинаем применять

В свою очередь, приобретенные материальные запасы для целей капитальных вложений должны быть учтены в той аналитической группе счета 10500, которой они соответствуют по своему экономическому смыслу, например это могут быть строительные или горюче-смазочные материалы, иные запасы.

Напомним, что готовые к установке строительные конструкции и детали (металлические, железобетонные и деревянные конструкции, блоки и сборные части зданий и сооружений, сборные элементы; оборудование для отопительной, вентиляционной, санитарно-технической и иных систем, а также оборудование, требующее монтажа и предназначенное для установки, учитываются на счете 10503 «Строительные материалы»).