В настоящее время есть пять вариантов уплаты налогов:

1. Общая система налогообложения (ОСНО, он же ОРН – основной режим налогообложения);

Плюс еще четыре специальных налоговых режима:

2. Единый сельскохозяйственный налог (ЕСХН);

3. Упрощенная система налогообложения (УСН);

4. Единый налог на вмененный доход (ЕНВД);

5. Патентная система налогообложения (ПСН).

Важно!Выбор специального налогового режима позволит заменить многочисленные налоги из ОСНО одним.

От режима налогообложения зависит будущая налоговая нагрузка ИП, выбирать режим нужно с учетом размера доходов и расходов, количества наемных работников, региона и вида деятельности.

УСН и ОСНО подойдут для большинства видов деятельности, для остальных налоговых режимов есть ограничения по видам деятельности.

- ОСНО

- ЕСХН

- УСН

- ЕНВД

- ПСН

- Короткое резюме по налоговым режимам

- Системы налогообложения ИП — какую выбрать, виды спецрежимов

- На какие критерии нужно опираться предпринимателю

- Общий режим налогообложения (ОСНО)

- Упрощенная система налогообложения (упрощенка или УСН)

- Единый налог на вмененный доход (ЕНВД)

- Патент

- Вывод!

- Заключение

- При регистрации ИП система налогообложения — по умолчанию, с НДС или без

- Законодательная база

- Системы налогообложения ИП

- УСН 6% и 15%

- плюсы и минусы каждого из режимов

- Совмещения

- Регистрация ИП — налогообложение

- основной набор документов

- заявление

- формы

- длительность и стоимость

- Выбор системы налогообложения при регистрации ИП

- Что ждёт ИП после регистрации

- Страховые взносы ИП 2021

- Общая система налогообложения (ОСН)

- Упрощённая система налогообложения (УСН)

- Единый сельскохозяйственный налог (ЕСХН)

- Патентная система налогообложения (ПСН)

- Единый налог на вменённый доход (ЕНВД)

- Налог на профессиональный доход (НПД)

- Лицензирование и сертификация деятельности ИП

- Счет и печать ИП

- Кассовый аппарат и кассовая дисциплина

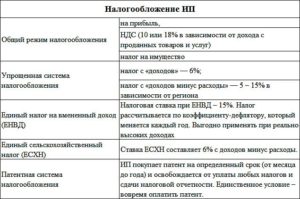

ОСНО

При выборе этого налогового режима необходимо уплачивать все основные налоги.

Налоговая база: доходы минус расходы

Ставки налогов: НДФЛ 13% и НДС до 18%

Важно!Если во время подачи заявления на регистрацию в качестве ИП или в течение 30 дней после регистрации не предоставить в ИФНС заявление о переходе на один из специальных налоговых режимов, то по умолчанию считается, что ИП будет применять общую систему налогообложения, которая для большинства ИП невыгодна.

Кому подойдет: предприятиям оптовой торговли и организациям, которым необходим учет НДС.

На ОСНО самая высокая налоговая нагрузка и самое сложное администрирование налоговых и страховых выплат, поэтому большинство ИП выбирают специальные налоговые режимы.

ЕСХН

Данный вид специального налогового режима разработан исключительно для сельскохозяйственных товаропроизводителей, а также для предпринимателей, оказывающих им услуги (кроме переработки с/х продукции).

Налоговая база: доходы минус расходы.

Ставка налога: 6% .

Подробно о ЕСХН — в гл. 26.1 разд. VIII.1 НК РФ.

Формы документов для применения ЕСХН утверждены приказом ФНС России от 28 января 2013 г. № ММВ-7-3/41@.

УСН

Этот вид специального налогового режима является универсальным для любого вида деятельности.

УСН существует в двух вариантах:

1. УСН-доходы

Налоговая база: доходы.

Ставка налога: 6%.

2. УСН-доходы минус расходы

Налоговая база: доходы минус расходы.

Ставка налога: 15%.

НК РФ позволяет каждому субъекту РФ устанавливать льготные ставки налога и даже предоставлять налоговые каникулы, поэтому ставки налога нужно уточнять в нормативно-правовых актах субъектов, но, за редким исключением, эти ставки максимальны и составляют 6 и 15 процентов.

Особенности регионального законодательства по УСН можно найти на сайте ФНС, а также в нормативно-правовых актах г. Москвы или Московской области.

Подробно о УСН — в гл. 26.2 разд. VIII.1 НК РФ.

Формы документов для применения УСН утверждены приказом ФНС России от 02 ноября 2012 г. № ММВ-7-3/829@.

ЕНВД

ЕНВД используют в основном при деятельности, связанной с оказанием бытовых услуг населению. Базовый перечень видов предпринимательской деятельности, при осуществлении которых может применяться специальный налоговый режим ЕНВД приведен в п. 2 ст. 346.26 НК РФ, однако, каждым субъектом РФ утвержден свой перечень.

В г. Москве ЕНВД не применяется!

Налоговая база: фиксированная, рассчитывается исходя из предполагаемой базовой доходности от видов деятельности с учетом корректирующих коэффициентов.

Ставка налога: 15%.

Понять методику расчета вмененного дохода будет проще с помощью калькулятора ЕНВД.

Особенности регионального законодательства по ЕНВД можно найти на сайте ФНС.

Подробно о ЕНВД – в гл. 26.3 разд. VIII.1 НК РФ.

ПСН

Этот вид специального налогового режима основан на покупке патента для каждого отдельного вида деятельности.

https://www.youtube.com/watch?v=4FUZBslDRQk

Перечень видов деятельности и стоимость патентов устанавливаются региональными законами. Соответственно заявление на получение патента подается в любой территориальный орган ФНС региона, в котором ИП предполагает осуществлять свою деятельность.

Срок действия патента: 1 – 12 месяцев.

Налоговая база: фиксированная, рассчитывается исходя из предполагаемой базовой доходности от видов деятельности.

Ставка налога: 6%.

На сайте ФНС можно воспользоваться сервисом для расчет стоимости патента и ознакомиться с пошаговой инструкцией по получению патента.

Особенности регионального законодательства по ПСН можно найти на сайте ФНС.

Подробно ПСН — в гл. 26.5 разд. VIII.1 НК РФ.

Короткое резюме по налоговым режимам

Начинающему ИП лучше выбрать не ОСНО, т.к. это сложно и дорого, а один из четырех специальных налоговых режимов: ЕСХН, УСН, ЕНВД или ПСН.

ЕСХН подойдет только сельхозпроизводителю.

ЕНВД до 2013 года насильно обязывали применять при некоторых видах деятельности, потом эту обязанность отменили, а ЕНВД оставили, он просуществует до конца 2021 года.

Налоги при ЕНВД и ПСН необъективны с точки зрения реальных доходов ИП, но эти режимы можно рассматривать, думая: а вдруг на налогах удастся сэкономить?

Однако, в Москве и Санкт-Петербурге вмененный и предполагаемый властями доход от многих видов деятельности сильно завышен, поэтому их использование, если и целесообразно, то только в других регионах.

Остается УСН, «доходы» или «доходы минус расходы». Второй вариант УСН выгодно применять, когда расходы составляют более 60% от доходов.

Вот простой пример применения одного специального налогового режима, пожалуй, самого распространенного.

Решил на некоторое время сдать в аренду свою квартиру, не являясь при этом ИП. В этом случае, как физлицо, я должен буду заплатить 13% (НДФЛ) от полученного дохода.

А ИП освобождается от уплаты НДФЛ и при выборе упрощенной системы налогообложения УСН-доходы заплатит налог в размере 6%.

Но, помимо налога, ИП на УСН придется заплатить обязательные ежегодные страховые взносы, которые в 2021 году составят 32`385 рублей плюс 1% от суммы дохода, превышающего 300 тысяч рублей. Именно из-за этих страховых взносов применение УСН-доходы становится выгодным при доходе от 250 тысяч рублей в год.

Системы налогообложения ИП — какую выбрать, виды спецрежимов

Здравствуйте, дорогие читатели! Му уже писали статью о том, как открыть ИП. А сейчас начнем мы с выбора системы налогообложения для индивидуального предпринимателя.

В начале построения бизнеса каждый индивидуальный предприниматель должен решить проблему: какая система налогообложения для него будет лучше? Конечно же, любой ИП задумывается о выгоде каждого из возможных вариантов.

Думается, что многие начинающие предприниматели слышали от своих коллег по бизнесу, что они сидят на упрощенке или что кто-то предпочел ЕНВД, а некоторые вообще платят обычный налог с доходов по обычной схеме.

Какой же вариант подойдет вам?

Прежде всего, надо понять, какие системы налогообложения вообще есть. Перечислим эти системы:

— ОСНО (или общий режим) – действует «по умолчанию». То есть, если во время регистрации ИП вы не предоставили заявление о применении какого-либо специального режима, то вы становитесь плательщиком налогов по ОСНО со всеми вытекающими последствиями автоматически.

— УСН (или упрощенка) – эта система используется добровольно, нужно лишь по правилам уведомить свою налоговую, но есть и некоторые особенности. УСН исключает уплату НДФЛ, НДС, но, чтобы применять этот режим, вы должны соответствовать некоторым критериям, прописанным в НК.

— ЕНВД (или вмененка) – применение этого налога также добровольное, но использовать этот режим можно только при определенных видах деятельности.

— Патент (налогообложение, основанное на патенте) – эта система разрешена к использованию только для ИП, причем занимающихся особыми видами деятельности. Их перечень устанавливается на уровне региона. По сути, вы не будете платить налог как таковой, считая его по результатам деятельности, а просто покупаете патент, срок действия которого длится не более года.

— ЕСХН (единый с/х налог) – может добровольно применяться ИП, которые подходят под определение сельхозтоваропроизводителей, прописанное в НК.

Выходит, что ИП может выбрать одну из пяти перечисленных систем налогообложения исходя из условий своей деятельности. Но, так как патент и ЕСХН – «особенные» режимы, то обычно вопросы возникают при выборе между ОСНО, упрощенкой и вмененкой.

На какие критерии нужно опираться предпринимателю

- Оптимизация налогообложения – вам важно уменьшить сумму налогов, которые нужно заплатить;

- Оптимизация затрат – вам важно сократить затраты на бухгалтерский и налоговый учет, заполнение деклараций;

- Соблюдение законодательства – вам важно вести свою деятельность, не нарушая закон, чтобы не быть привлеченным к административной или уголовной ответственности.

Рассмотрим каждый из режимов, дав им оценку по этим критериям.

Общий режим налогообложения (ОСНО)

Такой режим индивидуальные предприниматели применяют очень редко – только в исключительных случаях. Главных причин две:

- На ОСНО вы как ИП будете перечислять в бюджет 13% по НДФЛ, НДС в виде 20% или 10%, плюс налог на имущество. Выходит, что сумма всех налогов к уплате получается довольно большой, а при применении какого-нибудь из упрощенных режимов вы заплатили бы государству гораздо меньше.

- На ОСНО вам придется полностью вести учет и предоставлять отчетность, включая и книгу учета доходов и расходов, и декларирование НДС и НДФЛ. Это означает, что вам придется нанимать бухгалтера, обращаться в консалтинговую фирму, которая будет вести ваш учет, или делать все это самому.

Что вы получите в итоге?

Кроме большой суммы налогов еще и дополнительные расходы, ведь бухгалтеру надо платить зарплату, а консалтинговая контора выставит вам счет за свои услуги! Все будет еще сложнее, если вы решите вести учет самостоятельно. Вам придется учиться как минимум на бухгалтерских курсах, иначе все ваши ошибки выльются в штрафы от налоговой.

Но есть и такие ИП, которые выбирают общий режим.

Их решение обычно диктуют условия деятельности. В основном, на ОСНО просто приходится остаться, чтобы не потерять крупных контрагентов, которые признаются плательщиками НДС и хотят принимать к вычету входящий НДС при покупке товаров или оплате услуг и работ у ИП.

Крупная компания легко найдет вам замену – другого поставщика, платящего НДС. А вот вы замену можете так и не найти.

Если объемы оборота между контрагентом и ИП достаточно большие, то у предпринимателя в такой ситуации просто нет выбора: либо он применяет ОСНО, либо теряет контрагента и свои доходы вместе с ним.

https://www.youtube.com/watch?v=MIZOuCXAuoA

Еще одной причиной выбора ОСНО для ИП являются ограничения, по которым он не может применить спецрежимы (сумма выручки, численность работников, вид деятельности).

Итог: ИП на ОСНО платит несколько налогов, складывающихся в приличную сумму; несет расходы на ведение учета; имеет риск штрафных санкций за нарушения сроков для уплаты налога и подачи отчетности, если учет ведет некомпетентный сотрудник.

Упрощенная система налогообложения (упрощенка или УСН)

Такой режим встречается у ИП чаще всего, потому что позволяет существенно сократить суммы налогов для уплаты государству.

Главные параметры УСН: ИП также не платит НДФЛ и НДС, декларацию нужно заполнять один раз за год, платить налог — поквартально.

Ставки для исчисления налога при УСН равны: 6% (база – «доходы») и 15% (база — «доходы – расходы»). В обоих случаях регионы могут снижать ставку для определенных категорий налогоплательщиков: при базе «доходы» с 6% до 1%, при базе «доходы минус расходы» — с 15% до 5%.

Для перехода на УСН есть ограничения:

- Ваша деятельность не должна относиться к тем, которые исключают применение УСН. Они перечислены в п. 2 ст. 346.12 НК. Приведем пример: если ваша деятельность — производство подакцизных товаров, то перейти на УСН вы не можете. Рекомендуем изучить этот пункт кодекса.

- Вы можете перейти на УСН, если ваша выручка за предыдущие 9 месяцев не перевалила 112,5 млн рублей, годовой ориентир – 150 млн рублей. Если ваши доходы больше, то перейти на УСН у вас не получится.

- Вы не можете применять упрощенку, если среднегодовая численность работников больше 100 человек.

Большой плюс УСН заключается в том, что из налога при базе «доходы» разрешено вычесть страховые взносы:

- когда ИП имеет в штате наемных сотрудников, то можно вычесть страховые взносы в пределах не больше 50% налога;

- когда у ИП нет сотрудников и он платит лишь фиксированный взнос за себя, то ограничение в 50% отсутствует.

При базе «доходы – расходы» страховые взносы на нанятых сотрудников можно отнести на расходы.

При таком раскладе, сумма налога для перечисления в бюджет гораздо меньше, чем при ОСНО.

Взносы в 2021 году составляют 36 238 рублей и эту сумму можно полностью или частично вычесть из суммы налогов. При некоторых условиях налоги вообще можно не платить, но об этом вы узнаете в подробной статье.

Оптимизацию налогов на упрощенке возможно провести еще и на основе анализа налогооблагаемой базы: что выгоднее применять 6% от «доходов» или 15% от «доходы – расходы»?

Сначала подсчитайте примерные ваши доходные и расходные суммы, а затем следуйте критериям:

- если сумма расходов больше 60% от размера доходов и они имеют стабильный характер, то отдаем предпочтение схеме «доходы – расходы»;

- если в регионе есть льготная ставка меньше 15% и вы выполняете необходимые критерии для ее применения, то также принимаем решение в пользу схемы «доходы – расходы»;

- если сумма расходов небольшая или трудно предоставить их документальное подтверждение, то выбираем «доходы» (перечень принимаемых к расчету расходов расписан в ст. 346.16 НК);

- если вы платите поставщикам с помощью электронных платежных систем, то выбираем «доходы» (вы не сможете подтвердить расходы в таком случае);

- если у вас нет наемных работников, то выбираем «доходы».

На практике обычно получается, что налоговая база в виде доходов выгоднее ИП, оказывающим различные услуги, а «доходы – расходы» подходят ИП, занимающимся торговлей или реальным производством.

Главные минусы упрощенки:

- риск потери клиентов, признанных плательщиками НДС;

- обязательное применение контрольно-кассового аппарата, так как решение всех вопросов, связанных в ККА, занимает приличное количество времени и несет дополнительные затраты.

Итог: ИП на УСН освобождается от НДФЛ и НДС; значительно снижает свою финансовую нагрузку; существенно сокращает затраты на ведение учета ввиду его простоты; вынужден работать с ККА.

ВНИМАНИЕ! Про данный вид налога есть подробная статья, где приводятся в пример все расчеты налогов: Упрощенная система налогообложения.

Единый налог на вмененный доход (ЕНВД)

Вмененка может применяться только в случае некоторых видов деятельности. Поэтому, вам нужно изучить п.2 ст. 346.26 НК и найти свой вид деятельности в этом списке. Также важно помнить, что ЕНВД действует не везде, поэтому вам нужно обратиться в налоговую по месту вашей деятельности и узнать, есть ли ЕНВД в этом городе / районе и применяется ли он по отношению к вашей деятельности.

Получается, что не все ИП могут применить ЕНВД: ограничения установлены по видам деятельности, по территориальному признаку и специальным критериям (торговая площадь, число работников и прочее).

Плюсами ЕНВД можно считать:

- освобождение от НДФЛ и НДС;

- ставку в 15% (база — вмененный доход);

- простой учет и отчетность, простой расчет налога;

- возможность вычесть из рассчитанного налога страховые взносы аналогично УСН;

- возможность не применять онлайн-кассу (в общем случае – до 01.07.2021 г.)

Недостатками будут являться все те же проблемы с контрагентами по НДС, ведение отдельного учета по общей или упрощенной системе по тем видам деятельности, для которых ЕНВД применить нельзя, а также уплата налогов независимо от фактического результата вашего бизнеса.

Итог: если ваша деятельность подходит и для ЕНВД, и для УСН, следует рассмотреть преимущества ЕНВД по отношению к УСН (например, тот факт, что пока не обязательно использовать ККА).

Если вы также осуществляете деятельность, не входящую в перечень для применения ЕНВД, вам придется заниматься ведением раздельного учета.

В таком случае нужно просчитать целесообразность его ведения, возможно, полный переход на УСН обойдется вам гораздо дешевле в плане затрат на постановку хорошего учета.

ВНИМАНИЕ! Про данный вид налога есть подробная статья, где приводятся в пример все расчеты налогов: Единый налог на вмененный доход.

Патент

Каковы основные особенности системы налогообложения, основанной на патенте? Перечислим самые важные:

- разрешена только для ИП;

- можно применять только для особых видов деятельности;

- можно купить патент сроком действия до года, что подходит для сезонных работ;

- отсутствует отчетность, не нужно сдавать декларацию, нужно только вовремя оплатить патент;

- освобождает от НДФЛ и НДС;

- сумму патента не разрешено уменьшать на страховые взносы;

- ставка 6% от возможного дохода (критерии определяются региональными властями);

- пока можно работать без онлайн-кассы (в общем случае – до 01.07.2021 г.)

Но ИП надо понимать, что, купив патент для одного из видов своей деятельности, по остальным он должен вести учет и перечислять налоги в бюджет в соответствии с иной системой налогообложения.

Итог: если ИП ведет только один вид деятельности, попадающий под применение патента, то выгоднее выбрать именно эту систему налогообложения. Если надо выбирать между патентом и ЕНВД, то нужно провести расчеты и сравнить налоговое бремя: не всегда патент выгоднее ЕНВД.

ВНИМАНИЕ! Про данный вид налога есть подробная статья, где приводятся в пример все расчеты налогов: Патентная система налогообложения.

Вывод!

Итак, как индивидуальному предпринимателю определиться с системой налогообложения? Можно руководствоваться этим алгоритмом:

- Определите ваши виды деятельности и налоговые режимы, которые вам можно применять;

- Изучите ограничения, которые могут препятствовать вашему переходу на тот или иной режим: число работников, сумму доходов /расходов, другие показатели;

- Узнайте, действует ли этот режим на территории, где вы собираетесь осуществлять свою деятельность (просто обратитесь в свою налоговую, вам все подробно расскажут);

- Определите для себя: важен ли вам или вашим партнерам НДС, важно ли вам использовать ККА, важна ли вам возможность уменьшения налогов на страховые взносы и другие аналогичные моменты;

- Рассчитайте примерные значения налогового бремени при возможных налоговых режимах.

- Окончательный выбор нужно сделать на основании самой маленькой суммы налога к уплате.

Также рекомендуем вам вести бухгалтерский и налоговый учеты в сервисах онлайн бухгалтерии, потому что многие расчеты делаются автоматически, вы никогда не забудете об уплате налогов и обязательных платежей, вся документация для отчетов генерируется автоматически, что упрощает вам работу на 100%. Даже в налоговую ходить не надо! Кстати на сайте уже есть статья про один из таких сервисов: «Как вести бухгалтерию онлайн самостоятельно».

Заключение

При регистрации ИП система налогообложения — по умолчанию, с НДС или без

Начинающему предпринимателю предстоит совершить множество шагов, чтобы заставить свой бизнес работать и приносить доход. Одним из таких шагов является выбор системы налогообложения.

Сделать это необходимо до обращения в налоговую службу с заявлением о регистрации в качестве ИП. В дальнейшем, такое решение можно будет изменить и выбрать иную систему.

Налоги, а также отчисления в различные страховые фонды, придется платить любому предпринимателю. А так как эти платежи уменьшают полученную прибыль, то многие задумываются о том, как бы уменьшить их размер.

И здесь есть два пути:

- Уход от налогов, путем разработки различных схем сокрытия доходов и манипуляций с бухгалтерской документацией.Сиюминутная выгода такого пути может оказаться перечеркнута довольно серьезной ответственностью, которая следует за налоговые правонарушения.

- Абсолютно законная возможность снижения налоговых платежей путем выбора наиболее удобной для предпринимателя системы налогообложения.При этом нет ни необходимости «подчищать» финансовые документы, ни риска наказания. Все возможности прямо предусмотрены нормативными документами.

Выгода от появления возможности выбора очевидна, причем для обеих сторон налоговых отношений. Государство наполняет бюджет и не тратит средства на расследование налоговых преступлений и наказание виновных в них.

https://www.youtube.com/watch?v=2cUGt3tWNz4

А предприниматели спокойно работают, тратя время, силы и средства на расширение и развитие производства, а не продумывание способов уклониться от налогов. И платят минимально возможные суммы.

Законодательная база

Главным нормативным документом, который регулирует отношения между налогоплательщиком и государством является Налоговый кодекс. Принят он был в 2000 году и с тех пор претерпел ряд изменений.

Этим законом устанавливаются два вида налоговых режимов: общий и специальные.

К последним будут относиться УСН, ЕНВД, ПСН и ЕСХН.

Согласно закону, индивидуальный предприниматель имеет возможность выбора, будет ли к нему применяться общая система или же специальная. Для перехода на специальный режим нет необходимости получать согласие налоговой инспекции. Ее достаточно уведомить об этом (ст. 346.13 НК).

Но срок подачи такого уведомления регламентирован: либо в момент открытия ИП, либо до 31 декабря текущего года. Тогда переход будет произведен с нового года.

Системы налогообложения ИП

Под системой налогообложения понимается совокупность обязательных для налогоплательщиков платежей в бюджет. Различают общий и специальный режимы.

Если ИП при регистрации не предупредит о выборе одного из спецрежимов, к нему по умолчанию будет применен общий.

Впрочем, рассмотрим по порядку.

УСН 6% и 15%

Большая часть предпринимателей предпочитает общей системе так называемую «упрощенку», один из специальных налоговых режимов – УСН.

Вместо нескольких налогов здесь платится единый, причем размер его ставки может быть равным 6% или 15%. Все зависит, что именно было выбрано в качестве налоговой базы.

Налог в 6% платится с доходов, а в 15% с разницы между доходами и расходами.

Большинство предпочитает первый способ, так как в этом случае единый налог может быть дополнительно уменьшен на размер взносов, которые ИП внес за себя и своих работников в различные фонды ОС.

плюсы и минусы каждого из режимов

Выбирая режим налогообложения стоит рассмотреть все плюсы и минусы каждого из них. Наименее выгодным для ИП является ОСНО. К ее недостаткам можно отнести большую сумму, подлежащую уплате, а также сложность ведения бухучета.

Но переход на один из спецрежимов чреват отказом от сотрудничества с некоторыми контрагентами, которые работают с НДС.

Вмененка или ПСН, помимо ограничения сферы применения имеет и еще один существенный недостаток. Размер налога не зависит от реального уровня дохода и начисляется даже при наличии убытков.

Для тех компаний, чьи доходы подвержены колебаниям, это может быть очень невыгодным. Но зато на ЕНВД можно осуществлять торговлю без ККА. Да и налоговая ставка при нем одна из самых низких.

Совмещения

В ряде случаев для предпринимателей возможно совмещение двух режимов налогообложения – ЕНВД и УСН. Дело в том, что «вмененка» является специальным режимом, под который подпадают только некоторые виды деятельности.

Поэтому такое совмещение имеет одну особенность, которую необходимо учитывать.

Для правильной уплаты налогов и отчислений в ПФР придется вести раздельный учет доходов. А в случае найма работников – обеспечить учет зарплат и взносов в страховые фонды по разным видам деятельности.

Зато результатом станет уменьшение сумму налогов, подлежащих уплате.

Регистрация ИП — налогообложение

Открытие ИП не настолько сложная процедура, чтобы обращаться за этой услугой к юристам.

Вполне реально проделать все самостоятельно, затратив минимум времени и средств.

Необходимо совершить несколько простых шагов:

- подготовить все документы;

- заплатить госпошлину;

- выбрать режим налогообложения;

- передать пакет сведений в ИФНС;

- получить свидетельство о регистрации.

основной набор документов

Первое, что потребуется для визита в налоговую службу – это заявление. Для него есть установленная законом форма – Р21001.

К заявлению прилагаются и другие документы:

- подлинник паспорта и копии страниц с фото и регистрацией;

- ИНН (если есть);

- квитанцию об оплате пошлины;

- заявление о выборе способа налогообложения (по умолчанию будет ОСН);

- заявление о постановке на налоговый учет (о присвоении ИНН), если ранее этого не было сделано.

заявление

Для составления заявления о переходе на иной способ налогообложения, нежели ОСНО, существуют специальные формы. Найти их, а также образцы заполнения, можно на сайте Налоговой службы или в справочно-правовых системах.

https://www.youtube.com/watch?v=5LYBHWMl0mg

Главное отличие состоит в указании той системы налогообложения, которая будет применяться.

Бланк заполняется печатными буквами, от руки или на компьютере. В заявлении указываются основные сведения о предпринимателе: ФИО, адрес, ИНН, контакты и дата перехода на указанный режим.

Заявление подписывается лично заявителем и передается в налоговую инспекцию, служащие которой заполняют соответствующие поля.

формы

Все заявления, которые подаются в налоговый орган, представляют собой стандартные формы, скачать и заполнить которые можно непосредственно на сайте этого ведомства:

- о регистрации в качестве ИП – форма Р21001;

- о переходе на УСН – форма 26.2-1;

- о выборе ЕНВД – форма ЕНВД 2;

- о выборе ПСН – форма 26.5-1 (действует с 9 февраля 2021 г.);

- о выборе ЕСХН – форма 26.1-1.

Выбор общей системы (ОСН) подачи заявления при регистрации не требует, она устанавливается по умолчанию, при отсутствии уведомления выборе иного способа уплаты налогов.

длительность и стоимость

Продолжительность процесса регистрации ИП зависит от того, есть ли у будущего предпринимателя ИНН или нет. В этом случае к пяти дням ожидания свидетельства о регистрации добавятся еще пять, на постановку на налоговый учет и получение ИНН.

То есть, если е учитывать возможный возврат документов, весь процесс займет не более пяти дней с момента подачи заявления.

Что же касается стоимости, то при самостоятельной регистрации она составит 800 рублей госпошлины. Услуги юриста и нотариуса, если они потребуются, оплачиваются отдельно.

Выбор системы налогообложения при регистрации ИП

Для того, чтобы не ошибиться с выбором системы налогообложения при регистрации ИП, стоит еще до подачи документов проделать приблизительные расчеты.

А именно посмотреть, какие именно суммы придется перечислять в бюджет в виде налогов и взносов в различные фонды.

Многие предприниматели, впервые регистрирующие собственный бизнес, предпочитают прислушиваться к мнению экспертов, которые советуют следующее:

- ОСН выгодна для тех, кто задумывает организовать крупное производство;

- УСН стоит выбрать предпринимателям, решившим открыть крупный магазин или склад оптовой торговли; оказывающим услуги юрлицам или владельцам небольшого производства;

- на ЕНВД стоит остановиться тем, кто оказывает услуги гражданам или занимается мелкорозничной торговлей, особенно с мобильных точек;

- последним можно посоветовать также и сделать выбор в пользу ПСН;

- ЕСХН, как ясно из названия, наиболее подходящий выбор для сельхозпроизводителей.

Система, позволяющая будущему предпринимателю выбрать оптимальный для себя налоговый режим, оказывает положительный эффект в двух направлениях.

С одной стороны, государство получит в бюджет средства, необходимые для реализации социальных программ. С другой – предпринимателям нет необходимости измысливать схемы ухода от налогов и бояться следующего за этим наказания.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Что ждёт ИП после регистрации

Ответы на любые вопросы по регистрации ООО и ИП, Вы можете получить, воспользовавшись услугой бесплатной консультации по регистрации бизнеса:

Бесплатная консультация по регистрации

Человека, намеренного получать прибыль от своего бизнеса, конечно, должно интересовать, в какую сумму будет ему обходиться ведение индивидуальной предпринимательской деятельности. Сумма эта может состоять как из необходимых затрат — страховых взносов, налогов, госпошлин, так и включать в себя те финансовые потери, которые можно избежать – в виде штрафов, взысканий и пеней.

Страховые взносы ИП 2021

Пожалуй, самой большой финансовой нагрузкой в самом начале деятельности ИП, когда предполагаемый доход – это всего лишь цифры на бумаге, будет необходимость выплачивать ежегодные страховые взносы.

https://www.youtube.com/watch?v=lf2YGs3oD04

Фиксированные платежи ИП 2021 (страховые взносы) – это не налоги. Это ваши отчисления на будущую пенсию и на обязательное медицинское страхование.

В 2021 году эта сумма составляет 40 874 рубля при условии, что размер годового дохода от бизнеса не превысил 300 тыс. рублей.

Если же размер доходов, которые получает ИП, больше этого лимита, то к фиксированной сумме добавляется еще 1% от полученных доходов.

С 2013 года действуют так называемые льготные периоды неуплаты страховых взносов.

Вы имеете право на освобождение от этих выплат на периоды военной службы по призыву, по уходу за ребенком до полутора лет, уходу за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет.

Причем вести бизнес в этот период нельзя. Чтобы получить освобождение от уплаты взносов, надо обратиться с заявлением в свою налоговую инспекцию, где вы стоите на учете.

А вот если вы работаете где-то по трудовой книжке или договору ГПХ, и страховые взносы по зарплате вносит ваш работодатель, то обязанность уплаты страховых взносов как предпринимателя за вами все равно сохраняется. И только в случае прекращения индивидуальной предпринимательской деятельности и исключения ваших данных из ЕГРИП вам перестанут начислять указанные суммы.

Общая система налогообложения (ОСН)

Наобщей системе налогообложения ИП уплачивает налог на доходы физических лиц (НДФЛ), который, по сути, является аналогом налога на прибыль для организаций. Кроме НДФЛ необходимо платить НДС, а также дополнительные налоги, в зависимости от условий и вида деятельности, например, земельный или транспортный.

Общая доля налогов на ОСНО – самая высокая среди всех режимов, кроме того, предпринимателю будет трудно вести отчетность самостоятельно.

Но и у этой системы есть плюсы — она будет необходима вам, если большинство ваших клиентов будут плательщиками НДС или вы сами будете ввозить товары на территорию РФ.

Кроме того, если вы планируете приобрести жилье, то на ОСНО есть возможность получить имущественный вычет, т.е. вернуть часть уплаченного НДФЛ.

Упрощённая система налогообложения (УСН)

Самая популярная среди малого бизнеса система налогообложения – это упрощенная (УСН). В зависимости от доли расходов в бизнесе, можно выбрать вариант налогообложения «Доходы» со ставкой 6% или вариант «Доходы минус расходы» со ставкой 15%.

Вариант «УСН Доходы» самый простой для исчисления. Все полученные вами доходы от реализации товаров или оказания услуг, т.е. выручка, облагаются по ставке 6%.

Такая ставка удобна и выгодна, если доля расходов в полученных вами доходах невелика, например, товары вы купили недорого и продаете их с большой наценкой, или при оказании услуг вы не используете за свой счет сырье или материалы, или вы не можете, по какой-то причине, подтвердить свои расходы документально.

А вот если в полученных вами доходах расходы составляют львиную часть, например – закупка сырья и товаров, аренда и содержание офиса, зарплата работников, то выбирайте «УСН Доходы минус расходы».

По общему правилу с этой разницы вы должны заплатить 15%, но и эта ставка, по решению региональных властей, может быть уменьшена вплоть до 5%.

Такие льготы вводятся местными органами власти ежегодно специальными законами для привлечения инвестиций в регионы или для развития определенных видов деятельности.

Надо иметь в виду, что выбирая такой вариант налогообложения, вы получаете пристальное внимание налоговой инспекции к заявленным вами расходам. Требования к ним такие же, как и к расходам при расчете налога на прибыль, т.е. они должны быть документально подтвержденными и экономически обоснованными.

Кроме того, они должны попадать в список расходов, указанных в ст.346.16 НК РФ. Если же доля таких доказанных расходов превышает полученные доходы, т.е. вы отработали себе в убыток, все равно надо будет заплатить так называемый минимальный налог в размере 1% от выручки.

Единый сельскохозяйственный налог (ЕСХН)

Специальный режим для тех, кто работает в сфере сельского хозяйства – единый сельскохозяйственный налог (ЕСХН), регулируется главой 26.1 НК РФ. По своей сути он аналогичен УСН «Доходы минус расходы», только налоговая ставка составляет не 15%, а 6%.

Право на ЕСХН имеют сельскохозяйственные товаропроизводители, т.е.

организации и ИП, которые производят, перерабатывают и реализуют сельскохозяйственную продукцию (сюда же относятся и рыбохозяйственные организации и предприниматели), при этом доход от такой продукции должна составлять не менее 70 процентов общего дохода.

С 2021 года на этом режиме надо платить еще и НДС, но от него можно получить освобождение.

Патентная система налогообложения (ПСН)

Патентная система налогообложения распространяется на перечень из 63 видов деятельности, который приведен в статье 346.43 НК РФ, при этом местные власти могут дополнить этот список. Патент выдается на срок от 1 до 12 месяцев в рамках календарного года.

Чтобы рассчитать стоимость патента в конкретном регионе и для определенного вида деятельности, надо знать размер «потенциально возможного к получению годового дохода индивидуального предпринимателя по соответствующему виду предпринимательской деятельности», который устанавливается ежегодно законами региональных властей.

Стоимость патента составляет 6% от этого потенциально возможного годового дохода.

Единый налог на вменённый доход (ЕНВД)

ЕНВД действует относительно тех видов деятельности, которые указаны в п. 2 ст. 346.26 НК. Этот список является закрытым, т.е.

не может дополняться местными властями, более того, в конкретном регионе ЕНВД может действовать в отношении не всего этого списка, а лишь некоторых его пунктов.

Размер единого налога на этом режиме рассчитывается по специальной формуле, и может заметно отличаться как от региона, так и от так называемого физического показателя.

Налог на профессиональный доход (НПД)

НПД — самый новый налоговый режим, который пока действует в 23 регионах РФ. Ограничения на этом режиме самые строгие: нельзя нанимать работников, заниматься торговлей, превышать лимит доходов в 2,4 млн рублей в год. Зато налоговые ставки на этом режиме низкие, а взносы за себя можно платить добровольно.

https://www.youtube.com/watch?v=CDl292rXGy4

Закончим краткое знакомство со специальными налоговыми режимами следующей таблицей:

| УСН «Доходы» | 6% от доходов (региональными законами может быть снижена до 1%) | зависит от доходов | можно уменьшить на сумму взносов |

| УСН «Доходы – расходы» | от 5% до 15% разницы доходов и расходов | зависит от доходов | можно учесть |

| ПСН | рассчитывается по региону и виду деятельности | не зависит от доходов | нельзя уменьшить |

| ЕНВД | рассчитывается по региону и виду деятельности | не зависит от доходов | можно уменьшить на сумму взносов |

| ЕСХН | 6 % от разницы доходов и расходов | зависит от доходов | можно учесть взносы в расходах |

| НПД | от 4% до 6% полученных доходов | зависит от доходов | взносы можно не платить |

В период с 2015 по 2021 годы впервые зарегистрированные индивидуальные предприниматели могут получить налоговые каникулы (освобождение от налогов), если в их регионе приняты соответсвующие законы.

Лицензирование и сертификация деятельности ИП

Следующее, о чем надо задуматься, начиная бизнес, требует ли выбранный вид деятельности получения лицензии.

Какие виды деятельности подлежат лицензированию в 2021 году мы рассмотрели отдельно, а чтобы получить лицензию, надо соблюсти лицензионные требования, такие как наличие в штате работников с особой квалификацией, специального оборудования, документации, техники, зданий, объектов и т.д. Лицензия выдается за плату в виде госпошлины.

Если ваши товары или услуги могут повлиять на безопасность и здоровье людей, то надо будет обязательно получить на них сертификаты соответствия ГОСТу или техническому регламенту. В большинстве случаев такие документы может выдать вам поставщик или производитель товаров, поэтому сначала выясните этот вопрос у них.

Сертификация регулируется большим количеством, как законов, так и подзаконных актов и нормативных документов, поэтому полную информацию об этом вы сможете найти на сайте Роспромтеста.

Нарушение требований выдачи лицензий и обязательной сертификации и стандартизации влечет административную и уголовную (при ущербе в крупных размерах) ответственность. Штрафы могут достигать 500 МРОТ, допускается также конфискация готовой продукции, сырья и орудий производства.

Уведомление о начале работы — это документ, который надо подавать в органы, контролирующие предпринимательскую деятельность в определенных сферах. Относится это требование не ко всем ИП, а только к тем, кто будет вести деятельность, указанную в статье 8 закона № 294-ФЗ от 26.12.08.

К органам, контролирующим начало деятельности предпринимателя, относятся Роспотребнадзор, Ространснадзор, МЧС, Роструд , Федеральное медико-биологическое агентство, Федеральное агентство метрологии, Служба государственного жилищного надзора и Федеральная служба здравоохранения и социального развития. Как водится, если уведомление не будет отправлено до начала фактической деятельности, к нарушителю применяют штрафные санкции. Для ИП это сумма от 3 до 5 тыс. руб.

Счет и печать ИП

Закон не обязывает индивидуального предпринимателя иметь печать, но она до сих пор нужна нужна в приходном кассовом ордере (ПКО).

Расчеты между лицами, ведущими предпринимательскую деятельность, ведутся как в наличном, так и в безналичном виде. Для наличных расчетов есть ограничения, установленные Центробанком РФ — в рамках одного договора расчеты наличностью разрешены в пределах 100 тыс. рублей. При превышении этого лимита все расчеты ведутся только в безналичном порядке.

Кассовый аппарат и кассовая дисциплина

Со стороны не всегда кажется понятным, почему для ведения схожего бизнеса, например, торговля одинаковыми товарами, в одном случае требуется кассовый аппарат, а в другом нет.

С 2021 года сфера применения касс значительно расширена, кроме того, ККТ должна быть подключена к интернету и передавать данные о продажах в ИФНС в режиме реального времени.

Все нововведения по вопросу, кому из ИП в нужен кассовый аппарат, мы рассмотрели в этой статье.