Когда организация покупает имущество, возникает вопрос – куда будет правильно его отнести: к материальным запасам на статью КОСГУ 340 или же к основным средствам на статью КОСГУ 310. С 2021 года ответить на этот вопрос стало еще сложнее – статью КОСГУ 340 детализировали и возникла путаница с распределением расходов.

В нашей статье вы найдете конкретные рекомендации на случай, если столкнулись с подобной проблемой. А чтобы информация была максимально доступной, мы привели примеры и рассказали, как нужно действовать в случае, если предприятие приобрело шторы, таблички, системный блок и другое не менее важное имущество.

Вы можете скачать таблицу соответствия КОСГУ и КВР от Минфина (в редакции от 30.01.2021)

Таблица соответствия КОСГУ и КВР 2021 — Документ Word

Таблица соответствия КОСГУ и КВР 2021 — Документ PDF

- Расшифровка 310 и 340 КОСГУ

- Статья 310 КОСГУ

- КОСГУ 346 — К прочим оборотным запасам относятся:

- Косгу 343 расшифровка в 2021 году

- Определение статьи КОСГУ

- Аккумулятор

- Аптечка

- Дорожные знаки

- Дырокол

- Жесткий диск

- Зарядное устройство

- Изготовление баннера

- Изготовление ключа

- Изготовление печатей

- Изготовление печатной продукции

- Изготовление табличек

- Источник бесперебойного питания

- Картриджи для принтера

- Коммутатор

- Модем

- Огнетушители

- Пошив костюма

- Противогазы

- Системный блок

- Спецодежда

- Флаги

- Шторы и жалюзи

- Электрический счетчик

- по теме

- По Какому Косгу Оплатить Учебное Пособие В 2021 Году

- Выходное пособие при сокращении в 2021 году по какому косгу платится

- Методические рекомендации Минфина по применению нового порядка КОСГУ

- Квр и косгу в 2021 году для бюджетных учреждений

- КОСГУ: оплата учебников

- Как правильно применять КОСГУ с 2021 года

- КОСГУ-2021: учитываем новшества

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- Применение Квр и косгу в 2021 году для бюджетных учреждений

- Косгу выходное пособие двухнедельное

- Таблица кодов КОСГУ и соответствие с КВР

- КОСГУ-2021: отражаем операции по оплате работ, услуг

- Косгу с 2021 года последние новости — новый порядок применения

- Какие КВР и КОСГУ использовать для госзакупок

- Выходное пособие при сокращении квр 2021

- Методические Пособия На Какой Косгу 2021

- Применение КВР и КОСГУ в 2021 году для бюджетных учреждений

- Косгу с 2021 года последние новости — новый порядок применения

- Новый порядок применения КОСГУ в 2021 году

- Какой косгу методические пособия

- Выходное пособие косгу 2021

- Код (статья) КОСГУ: 263

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- Новое в косгу-2021

- Методические Пособия На Какой Косгу 2021 | Право и жизнь

- Соответствие КВР и КОСГУ на 2021 год

- Расшифровка и частные случаи КОСГУ 225 и 226 в бюджетных учреждениях в 2021 году

- Новшества в отражении расходов по подстатье 211 «Заработная плата» КОСГУ в 2021 и 2021 годах

- Какие расходы относятся к выплатам?

- Какие расходы в виде надбавок отражаются по этой подстатье?

- Оплата каких отпусков отражается по данной подстатье?

- Выплата каких пособий и компенсаций относится на подстатью 211 КОСГУ?

- Какие дополнительные расходы отражаются по данной подстатье?

Расшифровка 310 и 340 КОСГУ

С 01 января 2021 года введена новая Инструкция 209Н (приказ Минфина от 29 ноября 2021 года). В ней утверждена классификация операций сектора государственного управления, которую используют в работе бухгалтеры государственных, бюджетных и автономных организаций. К сожалению, не все знают, какие изменения коснулись статей КОСГУ 310 и 340, и допускают ошибки.

Статья 310 КОСГУ

К этой статье относятся расходы на приобретение, строительство или изготовление объектов основных средств, модернизация и реконструкция.

В случае, когда расходы увеличивают стоимость здания, взятого в аренду или безвозмездное пользование, их относят на код 310.

К этой статье относят также приобретение ветхого жилья в домах под снос, выкупаемого у собственников. При выборе статьи бухгалтеру следует обратиться к классификатору ОК 034-2014 (КПЕС 2008) и учитывать Инструкцию 157н, в которой говорится, что к ОС не относятся:

- предметы со сроком службы менее 12 месяцев;

- готовая продукция, активы, которые относятся к МЗ;

- активы в пути. НФА в составе незавершенных капитальных вложений.

Критерии, по которым актив можно принять к учету в качестве ОС:

- срок полезного использования более 12 месяцев;

- выполнение самостоятельной функции;

- возможность получения будущих экономических выгод или наличие полезного потенциала.

Согласно новых изменений, увеличение стоимости материальных запасов относится на подстатьи:

- 341 – лекарственные препараты и используемые в медицинских целях МЗ;

- 342 – продукты питания;

- 343 – ГСМ;

- 344 – строительные материалы;

- 345 – мягкий инвентарь;

- 346 – прочие оборотные запасы (материалы);

- 347 – МЗ для целей капвложений;

- 349 – прочие материальные запасы однократного применения.

КОСГУ 346 — К прочим оборотным запасам относятся:

- спецоборудование для НИОКР;

- бланочная продукция (исключая бланки строгой отчетности);

- запчасти для автомобилей, компьютеров, информационно-вычислительных систем;

- кухонный инвентарь;

- молодняк животных;

- прочие МЗ.

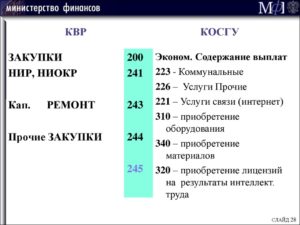

Почти все статьи КОСГУ соответствуют синтетическим счетам по учету материалов, кроме 347 и 349.По 347 статье отражается поступление материалов для капитального ремонта, в том числе строительного, и в этом случае закупки производятся по КВР 243.

По коду 349 учитываются материалы, которые до этого относили к КОСГУ: 226 – бланки строгой отчетности; 223 – бутилированная вода, если на предприятии нет центрального водоснабжения, а также, когда вода не соответствует санитарным нормам; сувенирная и подарочная продукция, не предназначенные для дальнейшей продажи.

К материалам, на основании Инструкции 157н, относятся активы, срок использования которых больше года: оборудование для монтажа; драгметаллы для протезирования; инвалидная техника для передачи населению; строительные конструкции для установки; молодняк животных; многолетние насаждения; тара; постельное белье; предметы для выдачи напрокат; орудия лова; лесные дороги, подлежащие рекультивации.

Косгу 343 расшифровка в 2021 году

КОСГУ 343 в 2021 году гласит — «Увеличение стоимости горюче-смазочных материалов» – в части оплаты договоров на поставку (приобретение) всех видов топлива, горючих и смазочных материалов, используемых для обеспечения функционирования топливных систем.

Пример: К какому КОСГУ отнести приобретение угля: к 343 или 223. Учреждение заключает трудовые договора с истопниками (т.е. самостоятельно без привлечения сторонней организации).

Операции по оплате коммунальных услуг по предоставлению твердого топлива при наличии печного отопления и оплате договоров на поставку твердого топлива:

- КОСГУ 223 «Коммунальные услуги» – в части оплаты договоров на оказание коммунальных услуг, включающих в себя услуги предоставления твердого топлива при наличии печного отопления;

- КОСГУ 343 «Увеличение стоимости горюче-смазочных материалов» – в части оплаты договоров на поставку (приобретение) всех видов топлива, горючих и смазочных материалов, используемых для обеспечения функционирования топливных систем.

Исходя из этого, в случае нашего примера нужно использовать КОСГУ 343, т.к. уголь приобретается самостоятельно, как твердое топливо, а не приобретается коммунальная услуга сторонней организации.

Определение статьи КОСГУ

Случается, у бухгалтера возникают сложности с определением кода операций госсектора.

В таком случае было бы разумным организовать работу комиссии, которая принимает решения, обращаясь к Инструкции 157н, приказа 209н, использует в своей работе классификаторы продукции и основных фондов, методические рекомендации, стандарты, установленные государством. Заключение такой комиссии не только облегчит работу бухгалтера, но и пригодится в случае проверки.

https://www.youtube.com/watch?v=fHfiFetQO2k

Поскольку с 2021 года действует новая Инструкция 209н, рекомендуем проверять себя, используя сервисы, определяющие КВР и КОСГУ.

Далее рассмотрим на практике, как применяются новые коды КОСГУ, согласно изменений 2021 года.

Аккумулятор

В организациях бюджетного типа такой актив обычно используется в ТС, является запасной частью и, соответственно, относится к МЗ.

Учитывается этот актив по КОСГУ 346 – прочие материалы. Если аккумулятор устанавливается при ремонте, то списывается на текущие расходы организации и приход оформляется на забалансовый счет 09. Учитывается данный актив в отдельной карточке, а при списании сдается на утилизацию.

Аптечка

Аптечка – это материал, который используют в медицинских целях, соответственно, учитывается по КОСГУ 341.

Дорожные знаки

Как таковые, дорожные знаки, не определяются в качестве самостоятельного объекта, а входят в состав автодорог (ОК 013-2014 (СНС 2008)). Потому их рассматривают как конструкцию для установки и относят к статье 344.

Дырокол

Является канцелярский принадлежностью (Инструкция 157н) и относится к материальным запасам, которые учитывают на счете 0 105 36 000. Сюда же относятся бумага, ручки и т.д.

Поскольку срок службы дырокола явно больше года, его относят к категории ОС и учитывают по КОСГУ 310. Как имущество стоимостью менее 10000 руб. записан он будет на забалансовый счет.

Жесткий диск

Жесткий диск учитывается по коду 346 как запасная или комплектующая часть, если приобретается для установки на ПК. Если компьютер собирают из приобретенных комплектующих, то жесткий диск будет отнесен на счет 0 10600.

Если жесткий диск приобретается взамен устаревшего, то его списывают на текущие расходы, при этом стоимость ОС не увеличивается.

При этом внешний жесткий диск относят на статью 310, так как он используется отдельно от компьютера, а срок действия его больше 12 месяцев.

Зарядное устройство

Это устройство является комплектующей, потому его учитывают по КОСГУ 346.

Изготовление баннера

Если вы заказываете баннер, поставщик его производит из своих материалов и устанавливает самостоятельно, в таком случае оплата проходит по коду 226.

Далее спорный момент, внести ясность в который может комиссия – тут учитывается качество материала, содержание текста. В случае, если это реклама какого-то события, то баннер – это МЗ и учитывается по КОСГУ 346 (срок использования менее 12 месяцев).

Если же информация на баннере актуальна длительное время (это может быть перечень цен), то баннер будет учитываться как основное средство по статье 310.

Изготовление ключа

В данном случае нужно принять во внимание, из чьего материала будет изготовлен дубликат. Если материал подрядчика, то расход учитывается по КОСГУ 346.

Если же заготовки для дубликата покупает организация, то затраты на материалы проходят по коду 346, а стоимость работ – по коду 226.

Изготовление печатей

Вопрос отнесения печатей и штампов к МЗ или ОС решает комиссия, т.к. сложно оценить срок эксплуатации. В классификаторе мы видим группу «Прочие материальные основные фонды, не указанные в других группировках». В таком случае будет разумно выбрать наиболее важные печати, которыми пользуются, к примеру, руководитель или кадровик, и учесть их по КОСГУ 310.

Более простые печати, например, печати отделов, относим на код 346.

Изготовление печатной продукции

С 2021 года по статье 346 учитываются помимо бланков, информационных листов, брошюр и т.д. еще и бланки строгой отчетности. Библиотечные фонды и периодика относятся к ОС.

Двоякая ситуация, если план выполнен подрядчиком из его материалов – его можно отнести и к ОС, и к МЗ. И снова окончательно решение принимает комиссия. Она учитывает предполагаемый срок эксплуатации, есть ли фотолюминесцентные элементы, съемный или несъемный способ размещения и т.д.

Если план будет определен как основное средство, то его примут по КОСГУ 310, а если комиссия решит, что эвакуационный план – это материальный запас, то записать его следует на статью 346.

Изготовление табличек

В случае, когда подрядчик изготавливает таблички из материалов заказчика, то материалы проходят по КОСГУ 346 «Увеличение стоимости прочих оборотных запасов (материалов)», а расходы КОСГУ 226 «Прочие работы, услуги». Если же учреждение приобретает уже готовые таблички с обозначениями помещений, их рассматривают как часть конструкции, которая подлежит установке, а соответственно, это приобретение записывается на текущие расходы.

Источник бесперебойного питания

Поскольку данное средство для офисной техники используется более 12 месяцев, то относится к основным средствам и учитывается по КОСГУ 310.

Картриджи для принтера

Картридж входит в состав материальных запасов, так как, по сути, это запчасть для принтера, его записывают на статью 225.

Коммутатор

Это средство связи используется более 12 месяцев, потому относится к ОС и затраты на его приобретение учитываются по КОСГУ 310.

Модем

Как и в случае с коммутатором, это устройство для подключения к интернету служит более 12 месяцев, относится к основным средствам и учитывается по КОСГУ 310.

Огнетушители

Для использования на предприятии есть одноразовые и перезаряжаемые огнетушители. И те, и те являются основными средствами, числятся на забалансовом счете и учитываются по коду 310. В ОКОФ огнетушители идут в группе 330.28.29.22.110.

Одноразовые огнетушители могу быть служить 5 и более лет. Было бы ошибкой отнести этот объект к расходным материалам, правильнее будет списать его по акту, если придется использовать при возгорании.

Пошив костюма

В данном случае опять смотрим, из чьих материалов были пошиты костюмы. Если шил подрядчик, то затраты относятся на статью 310 или 345. Далее определяем срок использования данных активов. Больше 12 месяцев – актив учитывается по КОСГУ 310, меньше – по коду 345.

Противогазы

Учитываются по статье 345, как спецодежда, т.к. являются материальными запасами.

https://www.youtube.com/watch?v=2tYx4s9VuXY

К основным средствам нужно отнести те осветительные приборы, срок эксплуатации которых больше 12 месяцев. В таком случае актив учитывается по коду 310.

В случае, когда светильники используются для монтажа системы освещения, их относят к строительными электротехническими материалами и записывают на КОСГУ 344.

Важно! После того как подписан акт выполненных работ данные светильники списываются.

Системный блок

В классификаторе компьютер входит в группу «Машины офисные прочие», номер 330.28.23.23. Системный блок является частью компьютера и не может функционировать отдельно от него, потому при покупке его учитывают по КОСГУ 346.

В общей балансовой стоимости сумма, которую заплатили за системный блок при первом формировании объекта ОС, будет записана на счет 0 106 00.

В случае, когда организация приобретает системный блок взамен старого, вышедшего из строя, он списывается на текущие расходы или себестоимость.

Спецодежда

Одежда относится к мягкому инвентарю, который учитывается на счете 0 105 35. Этот актив относится к материальным запасам и записывается на КОСГУ 345.

Флаги

В отличие от спецодежды флаги со знаменами не относятся к мягкому инвентарю. Таким образом, они являются основными средствами и учитываются по статье 310.

Шторы и жалюзи

Согласно Инструкции 157н, шторы также не входят в перечень мягкого инвентаря. Но срок эксплуатации штор и жалюзи больше года, потому их записывают на КОСГУ 310. Аналогично следует поступать и с чехлами для автомобилей.

Электрический счетчик

Поскольку оборудование, требующее монтажа и установки, относится к материальным запасам, то расходы на приобретение и установку счетчиков бухгалтер должен оформить так: стоимость прибора записываем на КОСГУ 346, а его установку – на КОСГУ 225.

по теме

Подпишитесь на наши интересные статьи в соцетях!

Или подпишитесь на рассылку

Сохрани статью себе в соцсеть!

По Какому Косгу Оплатить Учебное Пособие В 2021 Году

С 1 января 2021 года действует новый порядок применения КОСГУ, КВР, а также увязки этих кодов. Специалисты финансового ведомства выпустили методрекомендации к порядку применения КОСГУ, в которых обращают внимание на суть нововведений, отличия новых положений от ныне действующих (письмо Минфина России от 29 июня 2021 г. № 02-05-10/45153).

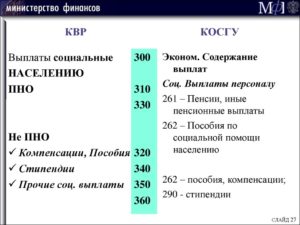

Одно из самых важных изменений – новый принцип применения кодов КОСГУ при начислении выплат и предоставлении соцгарантий сотрудникам. Так, все выплаты персоналу делятся на зарплату (код 211), социальные (коды 266, 267) и несоциальные (коды 212, 214). Одновременно эти же выплаты подразделяются на выплаты в денежной и натуральной форме.

Выходное пособие при сокращении в 2021 году по какому косгу платится

178 ТК РФ, прямо поименованы в описании элемента видов расходов 321 «Пособия, компенсации и иные социальные выплаты гражданам, кроме публичных нормативных обязательств». Согласно положениям п.

3 раздела V Указаний N 65н: — на подстатью 262 «Пособия по социальной помощи населению» КОСГУ подлежат отнесению расходы в том числе на выплату работникам среднемесячного заработка на период трудоустройства при их увольнении в связи с ликвидацией либо реорганизацией учреждения, иными организационно-штатными мероприятиями, приводящими к сокращению численности или штата учреждения.

178 ТК РФ, прямо поименованы в описании элемента видов расходов 321 «Пособия, компенсации и иные социальные выплаты гражданам, кроме публичных нормативных обязательств». Согласно положениям п. 3 раздела V Указаний N 65н: — на подстатью 262 «Пособия по социальной помощи населению» КОСГУ подлежат отнесению расходы в том числе на выплату работникам среднемесячного заработка на период

Методические рекомендации Минфина по применению нового порядка КОСГУ

Детализация ст. 340 «Увеличение стоимости материальных запасов» и 440 «Уменьшение стоимости материальных запасов» подстатьями, отражающими увеличение или уменьшение стоимости материальных запасов по объектам.

Например, к подстатье 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях» КОСГУ относится приобретение антибиотиков, лекарственных препаратов, аптечек и санитарных сумок для оказания первой помощи и т. п. В перечне подстатей ст.

340 «Увеличение стоимости материальных запасов» выделяется подстатья 349 «Увеличение стоимости прочих материальных запасов однократного применения». На нее относится приобретение тех материальных запасов, которые в 2021 г. отражаются по подстатьям 223, 226, 296, таких как:

- по уплате страховых премий (страховых взносов) по договорам страхования, заключенным со страховыми организациями (подстатья 227 «Страхование»);

- по приобретению услуг, работ, осуществляемых для целей капитальных вложений, таких как разработка проектной и сметной документации для строительства, реконструкции объектов нефинансовых активов, экспертиза проектной документации, пусконаладочные работы и аналогичные (подстатья 228 «Услуги, работы для целей капитальных вложений»).

Квр и косгу в 2021 году для бюджетных учреждений

КВР и КОСГУ — это специальные шифры, которые необходимы для работы бухгалтеров бюджетной сферы. Поговорим об изменениях 2021 года в применении кодов видов расходов (КВР) и классификации операций сектора государственного управления (КОСГУ).

Даже у тех, кто знает, что такое КОСГУ в бюджете, расшифровка может вызвать затруднение. Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью.

КОСГУ: оплата учебников

Все права защищены. Полное или частичное копирование материалов сайта возможно только с письменного разрешения редакции журнала «Учет в учреждении».

Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

https://www.youtube.com/watch?v=rbW2SJ0Kf8I

Настоящий сайт не является средством массовой информации. В качестве печатного СМИ журнал «Учет в учреждении» зарегистрирован Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор),свидетельство о регистрации ПИ № ФС-77-62323 от 03.07.2015.

Как правильно применять КОСГУ с 2021 года

- 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования»;

- 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования».

Из подстатьи 226 «Прочие работы, услуги» в подстатью 349 «Увеличение стоимости прочих материальных запасов однократного применения» перенесены расходы на приобретение бланков строгой отчетности.

По статье 120 «Доходы от собственности» учитываются отдельные виды доходов от собственности исходя из экономического содержания операций с учетом вида имущества, передаваемого в управление (пользование). Статья детализируется подстатьями 121 — 129, 12A, 12K, и 12Т.

КОСГУ-2021: учитываем новшества

Возмещение затрат государственных (муниципальных) учреждений на содержание дирекций (единых дирекций) строительства и проведение указанными дирекциями строительного контроля, предусмотренных сметной стоимостью строительства

Выходные пособия работникам при их увольнении в связи с ликвидацией либо реорганизацией учреждений, иными организационно-штатными мероприятиями, приводящими к сокращению численности или штата учреждения, осуществляемые в порядке и в размерах, установленных законодательством РФ

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

Дорожные знаки относите к материальным запасам на статью КОСГУ 340 «Увеличение стоимости материальных запасов». Инструкция № 157н рекомендует использовать классификацию объектов ОС, установленную ОКОФ.

Согласно новому классификатору ОК 013-2014 (СНС 2008) и переходным ключам между редакциями ОК 013-94 и ОК 013-2014, дорожные знаки не являются основными фондами.

Поэтому расходы на приобретение дорожных знаков следует отразить по статье КОСГУ 340.

Картридж – это запасная часть к принтеру, ксероксу, сканеру, то есть расходный материал. Поэтому в бухучете его нужно отразить в составе материальных запасов по статье КОСГУ 340. А вот услуги по замене картриджа – по статье расходов КОСГУ 225.

Применение Квр и косгу в 2021 году для бюджетных учреждений

Также из подстатьи 226 «Прочие работы, услуги» в подстатью 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ перенесены расходы на приобретение бланков строгой отчетности.

Еще одна важная особенность отражения выплат, установленных Порядком № 209н – разграничение выплат по форме осуществления: выплаты в денежной форме и выплаты в натуральной форме. Так, выплаты в натуральной форме имеют стоимостной эквивалент, выраженный в стоимости товаров, работ, услуг на момент их предоставления работникам.

Косгу выходное пособие двухнедельное

Подробнее об этом см. . КВР и КОСГУ Ситуация: на какой КВР и КОСГУ отнести выходное пособие, средний заработок на периодтрудоустройства, компенсации при досрочном расторжении трудового договора при ликвидации (сокращении штата) Коды вида расходов и КОСГУ распределите так.

Powered by vBulletin® Version 4.2.1 Copyright © 2021 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot Powered by vBulletin® Version 4.2.1 Copyright © 2021 vBulletin Solutions, Inc. All rights reserved.

Соответственно, расходы по выплате выходного пособия в размере двухнедельного среднего заработка при увольнении в связи с отказом работника казенного учреждения от продолжения работы в связи с изменением определенных сторонами условий трудового договора (пункт 7 части первой статьи 77 ТК РФ) следует оплатить по подстатье 262 «Пособия по социальной помощи населению» КОСГУ в увязке с кодом вида расходов 112 «Иные выплаты персоналу казенных учреждений, за исключением фонда оплаты труда».

Таблица кодов КОСГУ и соответствие с КВР

Достаточно часто возникает необходимость в том, чтобы определенные расходов или доходов соотнести к соответствующим кодам КОСГУ. Таким образом, используя определенные коды, появляется возможность быстро указать определенный перечень видов деятельности при оформлении тех или иных документов, что существенно упрощает процедуру их составления.

- отчисления на зарплату;

- выплата всевозможных взносов за услуги, включая транспортировку товаров, услуги связи, проведение коммунальных процедур, аренда какого-либо имущества и дальнейшее его применение;

- обслуживание долга государства;

- выплаты, которые безвозмездно делаются в пользу других учреждений;

- взносы в бюджет, которые делаются на безвозмездной основе;

- расходы на социальные выплаты;

- другие виды расходов.

Рекомендуем прочесть: Поправки В Ук Рф По Ст 228 В 2021 Году

КОСГУ-2021: отражаем операции по оплате работ, услуг

на возмещение затрат государственных (муниципальных) учреждений на содержание дирекций (единых дирекций) строительства и проведение указанными дирекциями строительного контроля, предусмотренных сметной стоимостью строительства;

Расходы на приобретение (изготовление) бланков строгой отчетности начиная со следующего года будут производиться за счет не подстатьи 226, а подстатьи 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ.

Косгу с 2021 года последние новости — новый порядок применения

Важно! Размер платы за использование/содержание имущества не является фиксированным – он устанавливает в ходе исполнения договора, поскольку предусматривается представление счетов по факту понесенных расходов.

https://www.youtube.com/watch?v=4bTRHPWfvIw

Разберемся с применением для отражения операции п/ст. 134 «Доходы от компенсации затрат». Данная подстатья используется в том случае, если зданием владеет несколько собственников, а затраты его эксплуатации несет только один из владельцев, а все прочие собственники компенсируют ему расходы пропорционально долям потребления.

Какие КВР и КОСГУ использовать для госзакупок

Чтобы запланировать любую закупку, учреждению необходимо правильно определить КВР и только потом отразить операцию в плановой документации. Но выбрать правильный КВР невозможно, не определив вначале КОСГУ. В этом и есть ключевой принцип использования кодификаторов и их прямая взаимосвязь.

Неверно определенный вид расходов для операций учреждений бюджетной сферы признается как нецелевое использование бюджетных средств. За это нарушение предусмотрены значительные штрафы и административные взыскания. Определим, какие нарушения встречаются чаще всего, и как их избежать.

Выходное пособие при сокращении квр 2021

В учет не берутся дни, в которые брался отпуск за свой счет либо отгулы по причине ухода за ребенком. Не полностью отработанный месяц учитывается, только если большая его часть была отработана. Полученная при расчете цифра округляется до большего значения.

- 13% НДФЛ плюс страховые взносы (в зависимости от рода деятельности) удерживаются с последней месячной зарплаты;

- НДФЛ по привычной ставке + страховые взносы выплачиваются и из суммы компенсации и выходного пособия.

Методические Пособия На Какой Косгу 2021

- затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами;

- закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд;

- социальное обеспечение и иные выплаты населению;

- капитальные вложения в объекты государственной (муниципальной) собственности;

- межбюджетные трансферты;

- предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям;

- обслуживание государственного (муниципального) долга;

- иные ассигнования.

Для специалистов это означает, что государственные (муниципальные) расходы и доходы классифицируются по различным признакам: планируемые и незапланированные, текущие и капитальные, по уровню принадлежности соответствующего бюджета, а следовательно, и по применению специальных кодов и т. д.

Применение КВР и КОСГУ в 2021 году для бюджетных учреждений

- в выплаты тренерам, спортсменам и учащимся включили компенсации расходов на проезд, проживание и питание при их направлении на различные мероприятия;

- к имеющимся видам выплат учащимся образовательных учреждений добавили суточные, компенсацию стоимости проезда к месту прохождения преддипломной практики, компенсацию расходов на питание (при невозможности приобретения этих услуг).

- 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования»;

- 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования».

Косгу с 2021 года последние новости — новый порядок применения

- В п/ст. 349 «Увеличение стоимости прочих материальных запасов однократного применения» из п/ст. 226 «Прочие работы, услуги» были перенесены затраты на покупку БСО (бланков строгой отчетности).

- Затраты на покупку неисключительных прав на результаты интеллектуальной деятельности (в т.ч.

покупку и обновление справочно-информационных БД, покупку пользовательских лицензионных прав на ПО) были исключены из п/ст. 226 «Прочие работы, услуги» и подлежат отражению по двум подстатьям гр. 300 «Поступление нефинансовых активов» – п/ст.

352 (353) «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным (определенным) сроком полезного использования».

- Появилась новая п/ст. 227 «Страхование» для отражения операций по уплате страховых взносов по договорам страхования со страховщиком.

- Введена в действие новая п/ст.

228 «Услуги, работы для целей капитальных вложений» для отражения операций по оплате работ и услуг, осуществляемых для целей капитальных вложений (пусконаладочные работы, реконструкции объектов нефинансовых активов, разработка проектов, составление смет, экспертиза проектной документации и др.).

- По п/ст.

229 «Арендная плата за пользование земельными участками и др. обособленными природными объектами» будут выделяться затраты по арендной плате в соответствии с заключенными договорами.

- Расходы на покупку бутилированной воды учреждениями, в которых отсутствует питьевое водоснабжение (или вода не соответствует санитарным нормам) исключены из перечня операций в порядке применения п/ст. 223 «Коммунальные услуги» и сейчас подлежат отражению по п/ст. 349 «Увеличение стоимости прочих материальных запасов однократного применения».

- В п/ст. 222 «Транспортные услуги» добавлены расходы на выплату компенсаций сотрудникам за использование личного автомобиля в служебных целях.

- В п/ст.

226 «Прочие работы, услуги» перенесены 4 операции:

- выплата суточных, денег на питание, возмещение затрат на проживание и проезд студентам и спортсменам;

- компенсация сотрудникам затрат, понесенных во время пребывания в командировке;

- представительские расходы, прием и обслуживание делегаций;

- компенсация работникам затрат на прохождение медкомиссии.

Рекомендуем прочесть: Кто платит чернобыльские выплаты

Новый порядок применения КОСГУ (классификации операций сектора государственного управления) станет обязательным для учреждений государственного сектора уже с 1 января 2021 года. Согласно данному Порядку, единые правила использования кодов КОСГУ будут действовать в отношении составления финансовой, бюджетной и другой отчетности, а также ведения бухгалтерского учета. Из данной статьи вы узнаете про КОСГУ с 2021 года последние новости.

Новый порядок применения КОСГУ в 2021 году

Одной из особенностей Порядка № 209н является обособление прочих выплат физическим и юридическим лицам, не связанных с социальными рисками и не являющихся субсидиями юридическим лицам. Такие выплаты подразделены на текущие и капитальные. Кроме того, они детализируются по получателям.

https://www.youtube.com/watch?v=Ely3Wg-CEMA

По подстатье 135 «Доходы по условным арендным платежам» отражаются поступления от компенсации затрат (расходов) на коммунальные услуги, а также по эксплуатации и хозяйственному обслуживанию переданного в аренду (безвозмездное пользование) здания (помещения), иных затрат (расходов) по содержанию переданного в пользование имущества.

Какой косгу методические пособия

Так, основными нововведениями является разграничение операций по следующим их видам (критериям). Во-первых, поступления, выплаты в денежной/натуральной формах (безвозмездные поступления; выплаты персоналу (подстатьи 212 и 214, 266 и 267); пособия по социальной помощи населению (подстатьи 262 и 263); выплаты бывшим работникам (264 и 265)).

Во-вторых, текущие/капитальные поступления, перечисления (безвозмездные поступления; безвозмездные перечисления (статьи 240 и 280); иные выплаты физическим и юридическим лицам (подстатьи 296 и 298, 297 и 299)). В-третьих, выплаты социального/несоциального характера (выплаты персоналу (подстатьи 212, 214 и 266, 267); физическим лицам (статья 260 и подстатьи 296, 298)).

И, наконец, перечисления финансовым/нефинансовым организациям.

Доходы от арендных платежей отражаются по подстатьям 121 «Доходы от операционной аренды», 122 «Доходы от финансовой аренды» и 123 «Платежи при пользовании природными ресурсами» (в части аренды земельных участков).

При этом раскрытие терминов «операционная аренда» и «финансовая аренда» содержится в федеральном стандарте бухгалтерского учета для организаций государственного сектора «Аренда», утвержденном приказом Министерства финансов Российской Федерации от 31.12.

2021 г. № 258н (далее — Стандарт «Аренда»).

Выходное пособие косгу 2021

№ 65н (далее – Указания № 65н), к подстатье 211 «Заработная плата» КОСГУ относятся расходы на выплату заработной платы, производимые на основе договоров (контрактов) в соответствии с законодательством РФ о государственной (муниципальной) службе и трудовым законодательством.

Если сотрудник увольняется в связи с фактическим или юридическим прекращением деятельности предприятия, и запись в трудовой книжке соответствует действительности, то по статье 81 ТК РФ ему положена выплата выходного пособия в сумме средней заработной платы за месяц.

Код (статья) КОСГУ: 263

— выплата пособий и компенсаций по оплате ритуальных услуг (выплаты пособий и компенсаций, а также оплата услуг по погребению погибших (умерших) военнослужащих, сотрудников правоохранительных органов и органов безопасности, граждан, призванных на военные сборы, и лиц, уволенных с военной службы, оплата изготовления и установки надгробных памятников указанным лицам);

— пожизненное содержание судей (включая надбавку в размере 50 процентов ежемесячного пожизненного содержания); расходы по выплате судьям, пребывающим в отставке, компенсации на приобретение проездных документов на все виды общественного транспорта; оплата путевок на санаторно-курортное лечение судьям, находящимся в отставке;

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

Когда учреждение приобретает имущество, перед бухгалтером встаёт вопрос – куда его отнести: к материальным запасам на статью КОСГУ 340 или основным средствам на статью КОСГУ 310. Ведь сделать это не всегда просто. Мы привели рекомендации, как определить статью, и показали их на примерах: флаги, огнетушители, баннеры, жалюзи и другое имущество.

Если таблички на дверь или вывески учитываете как материальные запасы, расходы отразите по статье КОСГУ 340. Решили учесть такое имущество как ОС – применяйте статью КОСГУ 310. Если подрядчик изготавливает таблички и вывески из материалов заказчика, расходы распределите.

Новое в косгу-2021

В соответствии с Порядком № 209н операции налогоплательщиков – государственных (муниципальных) автономных и бюджетных учреждений по начислению налогов, объектом налогообложения для которых являются доходы (прибыль) учреждения, по начислению НДС по доходам от произведенных продаж, выполненных работ, оказанных услуг относятся на подстатью 131 «Доходы от оказания платных услуг (работ)» КОСГУ. Таким образом, в 2021 году у учреждений не будет права выбора подстатьи КОСГУ для начисления НДС и налога на прибыль, и соответствующее решение необходимо будет удалить из учетной политики учреждения. Кроме того, перед началом 2021 года необходимо будет настроить учет, чтобы бухгалтерские записи соответствовали Порядку № 209н.

А подстатья 128 КОСГУ переименована. С 2021 года она называется «Доли в прибылях (убытках) объектов инвестирования» и на нее относятся операции, отражающие финансовый результат инвестиций в ассоциированные организации в виде прибыли (убытка), приходящейся (приходящегося) на долю публично-правового образования и (или) автономного учреждения в капитале указанной организации.

Методические Пособия На Какой Косгу 2021 | Право и жизнь

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Методические Пособия На Какой Косгу 2021». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Начиная с 01.01.2021 статус КОСГУ перетерпел существенные изменения в действующем законодательстве, так как на сегодняшний день эти коды уже не используются в процессе оплаты, хоть по-прежнему установлены для ведения отчетности и бухгалтерского учета.

Таким образом, например, реквизиты доверенности (приказа) на право подписи первичного учетного документа включены в перечень обязательных реквизитов данного документа.

Соответствие КВР и КОСГУ на 2021 год

Бухгалтерам придется применять много новых статей и подстатей КОСГУ. Некоторые коды будут частично состоять из букв A, B, C, D, K, S, T, Z.

Регистрация не требуется. В случае появления на продаже новых лотов удовлетворяющих вашим условиям, вы получите письмо на указанный адрес со списком наименований. Вы сможете отписаться от получения этих уведомлений в любой момент.

П.), установленных в зданиях (сооружениях) Поддержание технико-экономических и эксплуатационных показателей (срок полезного использования, мощность, качество применения, количество и площадь помещений, пропускная способность и т.

https://www.youtube.com/watch?v=9a8GjRs6ABA

Если сотрудник увольняется в связи с фактическим или юридическим прекращением деятельности предприятия, и запись в трудовой книжке соответствует действительности, то по статье 81 ТК РФ ему положена выплата выходного пособия в сумме средней заработной платы за месяц.

Новшества в применении кодов КОСГУ и видов расходов (Сизонова О.) Дата размещения статьи: Приказом Минфина России от N 190н внесены изменения в Указания о порядке применения бюджетной классификации РФ, утвержденные Приказом Минфина России от N 65н. изменился порядок применения отдельных кодов КОСГУ.

Список базовых правил устанавливается силами Минфина России для всех, кто принимает участие в этом процессе. Для специалистов это можно пояснить так: государственные расходы группируются по определенным признакам, т. е. они могут быть запланированными и внезапными, капитальными и текущими.

Одновременно в подстатью 226 «Прочие работы, услуги» КОСГУ с 2021 года перенесены следующие операции: Приказом N 132 определены правила формирования и применения КБК, а также принципы назначения, структура и коды составных частей бюджетной классификации, которые являются едиными для всех бюджетов.

Расшифровка и частные случаи КОСГУ 225 и 226 в бюджетных учреждениях в 2021 году

В Порядке N 209 реализован новый подход по отнесению операций к заработной плате, социальным и иным выплатам персоналу, согласующийся с требованиями Статистики государственных финансов (СГФ-2014) и Системы национальных счетов (СНС-2008).

С 1-го января 2021 г. все выплаты персоналу, за исключением зарплаты, подразделяются на социальные и несоциальные.

При этом расходы на приобретение нефинансовых активов с предустановленным программным продуктом, необходимым для обеспечения их функционирования, в случае если договором не предусмотрено выделение стоимости права пользования этим программным обеспечением обособленно, отражаются по соответствующим статьям 310 и 340 (в части оборудования для научно-исследовательских работ).

Фонд получает субсидию из трех источников, одним из которых являются средства местного бюджета.Субсидию Администрация перечисляет на расчетный счет Фонда в кредитной организации. По какому КОСГУ провести отражение перечисление Администрации Фонду субсидии?

При этом расходы на приобретение нефинансовых активов с предустановленным программным продуктом, необходимым для обеспечения их функционирования, в случае если договором не предусмотрено выделение стоимости права пользования этим программным обеспечением обособленно, отражаются по соответствующим статьям 310 и 340 (в части оборудования для научно-исследовательских работ).

Новшества в отражении расходов по подстатье 211 «Заработная плата» КОСГУ в 2021 и 2021 годах

Новикова Е.А., эксперт журнала

В последнее время в нашу редакцию поступают вопросы, связанные с отражением тех или иных расходов в бухгалтерском учете. В настоящей статье напомним, какие расходы необходимо относить на подстатью 211 «Заработная плата» КОСГУ в 2021 и 2021 годах.

Согласно п. 3 разд.

V «Классификация операций сектора государственного управления» Указаний № 65н[1] на подстатью 211 КОСГУ относятся расходы на выплату заработной платы, производимые на основе договоров (контрактов), в соответствии с законодательством РФ о государственной (муниципальной) службе, трудовым законодательством, в том числе на осуществление выплат, надбавок, оплату отпусков, выплату пособий и компенсаций, другие аналогичные расходы.

Рассмотрим все эти расходы более подробно по группам.

Какие расходы относятся к выплатам?

К таковым относятся выплаты:

- по должностным окладам, ставкам заработной платы, почасовой оплате, воинским и специальным званиям;

- за работу в ночное время, праздничные и выходные дни;

- за работу с вредными и (или) опасными и иными особыми условиями труда;

- за сверхурочную работу;

- подросткам, принимаемым на временные рабочие места;

- преподавателям, являющимся штатными сотрудниками, в связи с проведением учебной практики и работой на стажерских площадках в рамках выполнения ими служебных обязанностей, предусмотренных условиями трудового договора;

- сотрудникам, призванным на военные сборы;

- осужденным, работающим на штатных должностях в исправительных учреждениях, исполняющих наказания;

- за время вынужденного прогула.

К сведению:

В эту группу также включается оплата труда работников медучреждений, занятых на тяжелых работах, работах с вредными, опасными условиями труда, производимая в повышенном размере по результатам специальной оценки условий труда или аттестации рабочих мест по условиям труда. На это указал ФФОМС в Письме от 17.02.2021 № 1181/26/и.

Какие расходы в виде надбавок отражаются по этой подстатье?

По подстатье 211 КОСГУ отражаются следующие виды надбавок:

- за выслугу лет;

- за особые условия государственной гражданской и иной службы;

- за работу со сведениями, составляющими государственную тайну;

- за квалификационный разряд (классный чин, дипломатический ранг, классность по специальности);

- за работу и стаж работы в местностях с особыми климатическими условиями, пустынных, безводных местностях, высокогорных районах, районах Крайнего Севера и приравненных к ним местностях, южных районах Сибири и Дальнего Востока;

- за сложность, напряженность, специальный режим работы;

- за шифровальную работу, знание иностранного языка, ученую степень, ученое звание, должности доцента и профессора.

Оплата каких отпусков отражается по данной подстатье?

На подстатью 211 КОСГУ относятся:

- оплата ежегодных отпусков, в том числе компенсация за неиспользованный отпуск;

- оплата дополнительного оплачиваемого отпуска гражданам, подвергшимся воздействию радиации вследствие катастрофы на Чернобыльской АЭС;

- оплата отпусков за период обучения работников, направленных на профессиональную подготовку, курсы повышения квалификации или обучение другим профессиям.

Выплата каких пособий и компенсаций относится на подстатью 211 КОСГУ?

По данной подстатье необходимо отражать:

- пособия за первые три дня временной нетрудоспособности, выплачиваемые за счет средств работодателя, в случае заболевания работника или получения им травмы (за исключением несчастных случаев на производстве и профессиональных заболеваний);

- выходные пособия работникам, военнослужащим и сотрудникам правоохранительных органов (органов безопасности), имеющим специальные звания, при их увольнении в связи с ликвидацией, реорганизацией учреждений, иными организационно-штатными мероприятиями, приводящими к сокращению численности работников или штата, выплачиваемые в порядке и размерах, которые установлены законодательством РФ;

- компенсации государственным гражданским служащим в размере четырехмесячного денежного содержания при увольнении с гражданской службы, в связи с ликвидацией государственного органа либо сокращением должностей гражданской службы, а также ввиду реорганизации государственного органа или изменения его структуры, которые приводят к сокращению должностей гражданской службы;

- дополнительную компенсацию в размере среднего заработка работника, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении, предусмотренную ч. 3 ст. 180 ТК РФ (в случае увольнения работников в связи с ликвидацией организации, сокращением численности работников или штата);

- единовременное пособие военнослужащему Вооруженных Сил РФ при заключении контракта, включаемое в состав денежного довольствия;

- ежемесячное пособие военнослужащим по призыву из числа детей-сирот и детей, оставшихся без попечения родителей, при заключении контракта.

К сведению:

Также по этой подстатье необходимо отражать выплату учреждением пособия за первые три дня временной нетрудоспособности работнику в период его нахождения в отпуске с последующим увольнением, при заболевании работника или получении им травмы (кроме несчастных случаев на производстве и профессиональных заболеваний).

Такие разъяснения представлены в Письме Минфина РФ от 06.04.2021 № 02‑05‑10/20354. Кроме того, на подстатью 211 КОСГУ относится выплата дополнительного денежного вознаграждения, премий военнослужащим, проходящим военную службу по контракту, и лицам гражданского персонала (Письмо Минфина РФ от 22.12.

2021 № 02‑05‑10/77336).

Какие дополнительные расходы отражаются по данной подстатье?

По подстатье 211 КОСГУ также отражаются следующие виды затрат:

- выплаты поощрительного, стимулирующего характера, в том числе вознаграждения по итогам работы за год, премии, материальная помощь;

- выплаты за участие в боевых действиях;

- выплаты за дни медицинского обследования, сдачи крови и отдыха, предоставляемые работникам – донорам крови;

- выплаты за дни участия в выполнении государственных или общественных обязанностей;

- материальная помощь, выплачиваемая за счет фонда оплаты труда, не относящаяся к выплатам поощрительного, стимулирующего характера;

- другие аналогичные расходы.

К сведению:

К дополнительным выплатам, относимым на данную подстатью, также можно отнести единовременное денежное поощрение муниципальным служащим в связи с выходом на пенсию за выслугу лет. Об этом сказано в Письме Минфина РФ от 16.05.2021 № 02‑05‑11/27775.

Какие виды удержаний относятся

на подстатью 211 КОСГУ?

По данной подстатье также отражаются расходы на осуществление удержаний из заработной платы работников, к которым в том числе относятся:

- оплата услуг кредитных организаций по зачислению денежных средств на лицевые счета работников (служащих), открытые в кредитных организациях за счет средств работников (служащих), путем удержания работодателем необходимой для оплаты услуг суммы из заработной платы работников (служащих) на основании их заявлений, а также почтовый сбор;

- денежные средства, перечисляемые профсоюзным организациям (членские профсоюзные взносы);

- НДФЛ;

- удержания по исполнительным документам, в том числе алименты;

- возмещение материального ущерба, причиненного работником организации;

- иные удержания в рамках исполнительного производства.