Компания ППР предлагает удобный и безопасный способ оплаты горюче-смазочных материалов для корпоративных клиентов посредством топливных карт. Это дает возможность вести точный учет ГСМ, исключить несанкционированной заправки топлива.

Топливная карта представляет собой современную систему расчетов на АЗС за приобретенное топливо. Покупка бензина осуществляется безналичным способом. В основе топливных карт лежит такая же технология, как и в банковской системе, только расчет ведется не в денежном эквиваленте, а в литрах горючего.

- Учет топлива: преимущества топливных карт

- Доступная схема приобретения топливных карт

- Талоны или карты для заправки автомобиля

- Бухгалтерский учет топливных карт

- Виды карт

- Учет топливных карт: разбираем основы

- Как оформить топливную карточку

- Рекомендации по учету

- Топливные карты в бухучете

- Бухучет трат на топливо

- Налоговый учет

- Проводки по ТК для бюджетников

- Законодательное обоснование

- Учет гсм по топливным картам: налоговый и бухгалтерский учет — Бухгалтерия

- Как правильно оформить списание гсм по топливным картам

- Гсм приобретены посредством топливных карт

- Учет гсм по топливным картам в бухгалтерии

- Учет топливных карт – как работать с гсм проще

- Учет гсм по топливной карте

- Учет бензина по топливной карте в 1с бухгалтерия

- Проводки по приобретению гсм по топливным картам в бухгалтерском учете

- Как начать учет гсм по топливным картам

- Учет ГСМ по топливной карте

- Как отражать топливные карты в бухгалтерском учете

- Порядок работы сервиса

- Как учитывать топливные карты в бухгалтерском учете

- Выдача топливных карт сотрудникам: как оформить

- Образец акта приема-передачи

- Учет бензина по топливным картам в бухгалтерии

Учет топлива: преимущества топливных карт

Топливные карты – это очень удобный вид расчета как для крупных предприятий, так и для частных пользователей. Физические лица могут расплатиться за горючее и получить кэшбек или бонусы. Отпадает необходимость носить с собой наличные. Им важно иметь дополнительную скидку или бонусы на следующую заправку, бензин получается со скидкой, но это зависит от АЗС и вида карточки.

Гораздо очевиднее преимущества для юридических лиц:

- позволяют полностью контролировать расчеты за приобретенное количество бензина. Сделать это можно в онлайн-кабинете. Каждый руководитель сможет просчитать, сколько водитель тратит топлива.

- удобная система оплаты. Можно заправиться по топливным картам на любой АЗС страны тем горючим, которое необходимо. Больше нет опасений потери наличных. Современная система полностью решает проблемы с заправкой.

- экономически выгодно. Покупка карт на топливо позволяет возвращать НДС и тем самым сократить расход собственных средств на заправку автотранспорта компании.

- включение стоимости топлива в расчет себестоимости.

- экономия средств за счет бонусов и скидок. Этот момент на сегодня также является важным, ведь при сложной экономической ситуации в стране каждая копейка на счету.

- >полная информационная поддержка персонального менеджера, помощь в оформлении топливных карт. Ни одна компания не останется без внимания. Профессиональный подход работников позволит быстро и на выгодных условиях подписать договор и получить карточки.

Но самое главное, это осуществлять полный контроль, как используется бензин работниками предприятия. Отчет можно получать в личном кабинете, такая документация будет иметь информацию, кто, где и сколько заправился. При использовании топливных карт водителю не так легко будет скрыть перерасход ГСМ.

Доступная схема приобретения топливных карт

Для приобретения топливных карт, первым делом подписывают договор, в котором будут указаны все моменты сотрудничества. После получения, организация зачисляет на нее средства, позволяющие приобретать топливо. Но на саму карту заходят не деньги, а литры.

Также многие корпорации используют два вида карт, один из которых – это виртуальный склад топлива, на котором хранится все топливо предприятия. Другой вид – это персональные продукты. По необходимости управляющий основным складом перечисляет на второстепенную карту требуемое количество бензина определенного вида.

Все просто и доступно, ведь система разработана специально для удовлетворения потребительских целей предприятия.

Талоны или карты для заправки автомобиля

Талоны широко используются уже много десятилетий. Но стоить заметить, что правового статуса они не имеют. Использование талонов как способа расчета на заправочной станции не имеет законодательной базы.

По своим возможностям талоны на топливо и не могут считаться средством оплаты, ведь на счет АЗС сначала перечисляется предоплата, а потом на эти деньги приобретаются талоны.

Талон является простым документом, подтверждающий право на предварительно оплаченное топливо, которое хранится на АЗС.

https://www.youtube.com/watch?v=oGzt5_EeBu0

Для покупки бензина посредством талонов компания заключает прямое соглашение о таком сотрудничестве, в котором указывает вид топлива, его стоимость и количество, а также прилагает перечень тех заправочных станций, где можно заправиться по талонам.

Талоны выдаются водителю, и он самостоятельно их отоваривает. Как показывает практика, это не обеспечивает надлежащий контроль за расходом топлива. Они существенно ограничены в возможностях приобретения, чего не скажешь о топливных картах, которые на сегодня являются лучшим вариантом удобной заправки, высокоточного контроля за расходованием ГСМ.

Бухгалтерский учет топливных карт

Представляя собой пластиковую карточку, этот вид является информационным носителем о количестве топлива.

Также она может программироваться на определенную сумму денег, которые можно потратить за указанное время.

Использование и учет бензина по топливным картам осуществляются на законных основаниях, не противоречит действующему законодательству. Это говорится в письме Государственного департамента автотранспорта.

Топливные карты следует хранить в бухгалтерии и выдавать согласно приказу руководителя. Основная же топлиная карта, так называемый топливный склад, никому не выдается. Это собственность предприятия.

С нее дистанционным методом перебрасываются средства на покупку бензина. Они зачисляются на персональную карту в виде литров.

В случае использования одним и тем же лицом ее можно закрепить за ним, прописав это в приказе.

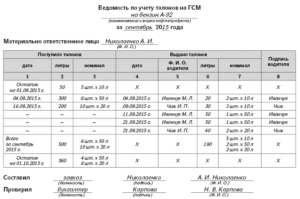

Движение карточек на предприятии обычно фиксируют в специальной таблице (журнале). Он может быть составлен в произвольной форме. Как правило, указывают номер карты, дату выдачи, фамилию водителя, за которым она закреплена.

А так же остаток бензина на момент использования, дату возврата и остаток топлива в момент сдачи информационного носителя. Но разработать журнал выдачи каждое предприятие может самостоятельно. Указав именно те данные, которые необходимы ему для учета.

Простой учет топлива обеспечивает востребованность на предприятии.

В момент приобретения водитель получает два чека и возвращает их в бухгалтерию предприятия. В конце недели или месяца по запросу компании предоставляется расшифровка, где видно, как покупался бензин по карте. Предприятие при таком подходе имеет все возможности вести точный график затрат.

В бухгалтерском учете этот вид носителя может отображаться в зависимости от того, является ли она собственностью компании или нет. При таком виде договора топливную карту отображают как малоценный предмет.

Если карта не является собственностью компании, а остается во владении АЗС, то она в бухгалтерском учете не отображается. За нее поставщик получает залоговую стоимость, которая возвращается по истечении срока договора. Эти моменты должны быть указаны в соглашении, которое заключается между компанией-потребителем и АЗС.

Само же топливо в бухгалтерском учете показывается так же, как и горючее, приобретенное по талонам. Расходы на топливо отражаются в составе «Материальные затраты». Ведется количественно-суммовой бухгалтерский учет ГСМ.

Не учитывая первоначальную стоимость ГСМ и НДС, бухгалтер приходует расходованное топливо по количеству, маркам и стоимости.

Виды карт

Топливные карты в первую очередь различаются по виду самого топлива, то есть они выдаются под конкретное горючее.

Такая карта имеет узкое направление, так как заправиться по ней можно только тем топливом, которому она соответствует.

Такой подход позволяет осуществлять полный контроль над заправкой, ведь водитель сможет приобрести только то горючее, которое необходимо рабочему автомобилю.

Также топливные карты могут различаться по региону действия:

- межрегиональные. Позволяют осуществлять заправку на любых АЗС, которые поддерживают современную оплату топлива. Как правило, это все заправочные станции страны. Водитель сможет купить бензин на любой АЗС, где бы он ни находился. Такой подход удобен для работников, которые по роду деятельности колесят дорогами страны. Им просто необходимо быстро заправиться в удобном для них месте;

- региональные. Такие топливные карты позволяют заправиться лишь в определенном регионе. Они предназначены для водителей, которые обеспечивают жизнедеятельность организации и по роду своей работы не осуществляют дальних переездов.

Современный подход в учете топлива осуществляют именно карты на топливо. На сегодня они являются лучшим средством контроля, как используется бензин. Они позволяют не только экономить расходы.

Это сегодня является важным для любого предприятия. Осуществляется точный контроль над процессом заправки. Подход позволяет проводить заправку автомобиля дистанционным методом.

На карту перечисляются уже литры конкретного топлива.

https://www.youtube.com/watch?v=I-NsxQeW4eo

Защита пин-кодом такая же как и у обычной карты, что помогает обезопасить расходование топлива для непроизводственных целей. В случае утери осуществляется блокировка информации.

Учет топливных карт: разбираем основы

Учет бензина по топливным картам в бухгалтерии — это современный способ приобретения ГСМ для эксплуатации транспорта. Расчеты с поставщиком топлива обычным способом имеют ряд недостатков.

В бухучете возникают постоянные разрывы между фактическим поступлением и расходом топлива, между документацией, полученной от поставщика.

Применяя топливные карты, учет в бухгалтерии можно выровнять до идеальных показателей.

Что такое топливные карты (ТК)? Это инструмент, отнесенный к строгой отчетности, который позволяет обеспечить достоверный и подробный учет приобретения и отпуска ГСМ для эксплуатации транспортных средств организации.

Работа с топливными картами позволяет их владельцу получать топливо на специализированных заправках именно в тот момент, когда это действительно необходимо, не дожидаясь оформления накладных, счетов, оплаты, чеков и прочей документации.

Виды ТК различны:

- лимитированные, доступный к отпуску бензин разрешено использовать только в установленном пределе, лимит может быть выделен на сутки или неделю;

- нелимитированные, по которым нет установленного ограничения, то есть отпуск топлива производится по потребности.

- денежные, то есть на баланс карточки вносится определенная сумма, и при очередном отпуске ГСМ списывается его стоимость по фактической цене, актуальной на день совершения операции;

- литровый, держатель ТК приобретает конкретное количество литров топлива, уплачивая сумму из расчета цены на день покупки, списание производится в литрах, без учета динамики цен на ГСМ.

- дебетовые карточки, то есть держатель ТК должен сначала пополнить баланс, зачислив деньги или оплатив литры, и только потом списывать доступные ГСМ;

- кредитные ТК, отпуск топлива идет в кредит, то есть оплата производится по окончании расчетного периода. Такой вид ТК оформляется довольно редко, и бухгалтерский учет топливных карт вызывает вопросы.

Как оформить топливную карточку

Для получения ТК придется оформить заявку в поставляющую компанию. Форма заявки индивидуальна.

Затем формируется договор с процессинговым центром доставки ГСМ (это центральный пункт сбора информации обо всех карточных системах и терминалах заправочных станций).

К договору отдельным приложением прикладывается перечень всех действующих пунктов заправки, на которых поддерживается работа с ТК.

За изготовление карточки может быть предусмотрена отдельная плата. Возможен и бесплатный выпуск, если в договоре предусмотрен возврат ТК по окончанию действия договора.

Поставка топлива производится посредством его выборки в пунктах АЗС поставщика. Момент перехода прав на бензин — момент заправки транспортных средств в перечисленных пунктах.

Рекомендации по учету

Правила, как учитывать топливные карты в бухгалтерском учете, затрагивают не столько порядок формирования бухгалтерских записей, сколько алгоритм работы.

Компании недостаточно только отразить правильные проводки в бухучете, сначала нужно закрепить в локальных распорядительных документах, на каком счете учитывать топливные карты, как учитывать бензин по топливным картам, и прочие важные моменты. Разберемся, как правильно это сделать.

Топливные карты в бухучете

Необходимо определить порядок работы с ТК в организации и закрепить выбранный алгоритм в Учетной политике организации. Указать, на каком счете учитываются топливные карты в учетной политике, недостаточно. Необходимо раскрыть следующую информацию:

- Порядок формирования стоимости ГСМ, по которой приобретенное топливо будет приходоваться в бухучете, а затем списываться.

- Нормы на списание топлива по топливным картам юридического лица. При определении норм учитывайте категорию транспортного средства и период эксплуатации (зима-лето).

- Метод учета и отнесения транспортно-заготовительных затрат по горюче-смазочным материалам.

- Особенности налогообложения затрат в пределах норм и сверх утвержденных лимитов. В состав каких расходов будут относиться затраты при налогообложении.

- Алгоритм на принятие к учету топливных карт, их списание. Необходимо обозначить причины, по которым ТК должна быть списана.

- Правила, как проходит выдача топливных карт сотрудникам, как оформить нужную процедуру документально.

Требуется обозначить материально ответственных лиц, которые будут использовать ТК в работе и отвечать за их сохранность. Необходимо обозначить структурные подразделения, склады, за которыми будут закреплены ТК.

https://www.youtube.com/watch?v=cEeVQOK0j6I

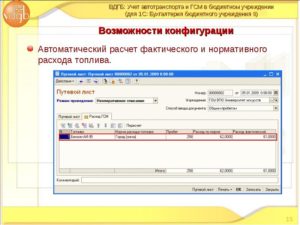

Но и это еще не все. В компании необходимо организовать документооборот для обеспечения полноты, достоверности и прозрачности учета топлива. Для этого придется утвердить соответствующие бланки. Путевой лист, журнал учета путевых листов, акт на списание топливных карт — образцы этих документов можно как разработать самостоятельно, так и использовать унифицированные формы.

В дальнейшем потребуется систематически проводить сверки с поставляющей компанией в рамках заключенного договора. Сверки надо проводить не только по общим показателям, но и в разрезе каждой выданной ТК, чтобы исключить нецелевое использование и факты хищений.

Бухучет трат на топливо

Когда нормативные требования определены и закреплены в учетной политике, можно перейти непосредственно к составлению бухгалтерских записей. Обратите внимание, какими записями надо отражать хозяйственные операции в организации:

Предоставление ТК во временное пользование на безвозмездной основе — ситуация довольно редкая. Поставщики в большинстве случаев предпочитают получить плату непосредственно за выпуск карточки. В этом случае стоимость самой карты без учета стоимости приобретенного топлива или внесенного аванса на баланс отразите в составе материально-производственных затрат по фактической себестоимости.

В обычной практике стоимость ТК отражают на счете 10.6 «Прочие материалы» на основании полученной товарной накладной или договора поставки горюче-смазочных материалов по ТК.

Проводки:

| Отражена оплата поставщику за изготовление топливной карточки | 60 | 51 |

| Карточка принята к учету в составе прочих материалов на основании товарной накладной | 10.6 | 60 |

| Учтен НДС по ТК | 19 | 60 |

| НДС принят к вычету | 68 | 19 |

| Стоимость карточки списана в расходы | 202644 | 10.6 |

Как выдать топливную карту сотруднику? Отражать выдачу ТК на счете 71 бухучета некорректно, работник не получил никаких денег. Так как топливные карточки отнесены к бланкам строгой отчетности, то допустимо организовать их учет на соответствующих забалансовых счетах. Как будет отражаться топливная карта, забалансовый счет следует закрепить в учетной политике.

При списании ТК подготовьте акт и сделайте соответствующую запись в бухучете по кредиту забалансового счета, на котором оприходована ТК. Причиной списания топливных карт могут быть: смена поставщика, моральное устаревание, физический износ или порча.

Учет горюче-смазочных материалов осуществляйте в отдельности от стоимости самих ТК. Сначала отражается предоплата, то есть пополнение баланса карточки. Дальнейшие операции проводятся на основании документации, полученной от поставщика по итогам расчетного периода. В обычной практике — по итогам месяца.

Поставщик собирает информацию со всех точек карточных терминалов АЗС, проводит анализ и обобщение информации. Затем формирует отчетную документацию:

- Итоговый отчет по операциям, к примеру, за месяц.

- Товарную накладную.

- Счет-фактуру.

- Акт сверки взаиморасчетов.

Полученные документы требуется сверить с путевыми листами, чеками о заправке, индивидуальными учетными отчетами работника. Выявленные разногласия следует устранить незамедлительно. Теперь следует оприходовать ГСМ на счет 10.3 «Топливо» на основании товарной накладной и отчета по операциям. Списание проводите на основании путевых листов.

Проводки:

| Перечислен аванс на баланс топливной карты | 60.2 | 51 |

| ГСМ приняты к учету на основании товарных накладных | 10.3 | 60.1 |

| Учтен НДС | 19 | 60 |

| НДС принят к вычету | 68 | 19 |

| Предоплата зачтена на основании акта сверки взаиморасчетов с поставщиком ГСМ | 60.1 | 60.2 |

| Горюче-смазочные материалы списаны на основании путевых листов | 202644 | 10.3 |

Налоговый учет

Отдельное внимание уделите правилам налогообложения таких затрат. В учетной политике для целей налогообложения закрепите:

- Порядок отнесения затрат на покупку самой ТК. Здесь допустимо несколько вариантов:

- списание на прямые затраты;

- включение в расходы, связанные с содержанием транспортных средств;

- отнесение в состав прочих затрат.

НДС, включенный в стоимость ТК, можно принять к вычету, но только после принятия ТК к учету и получения счета-фактуры на нее. Применение вычета считается правомерным, если организация является плательщиком НДС и использует карты в налогооблагаемых операциях.

- Порядок отнесения затрат на ГСМ. Расходы этой категории могут быть учтены при исчислении налогооблагаемой базы по налогу на прибыль, но только при соблюдении условий:

- расходы обоснованны, издержки произведены в рамках установленных норм;

- подтверждены документально (чеки, квитанции, счета-фактуры, накладные);

- совершались с целью осуществления основного вида деятельности, приносящей доход.

Проводки по ТК для бюджетников

Учреждения бюджетной сферы обязаны вести бухучет по особым нормам. Как и коммерческим субъектам, необходимо обозначить все ключевые моменты по ведению учета ТК и ГСМ по ним в учетной политике.

https://www.youtube.com/watch?v=0NdpKfhQbSA

Как отражать в учете бюджетного учреждения такие операции:

- Куплена ТК на сумму 500 рублей.

- Перечислен аванс — 50 000 рублей.

- Заправки по карте — 7000 рублей.

| Отражены расходы учреждения по изготовлению топливной карты | 0 401 20 2260 109 ХХ 226 | 0 302 26 730 | 500,00 |

| Произведена оплата за изготовление ТК | 0 302 26 830 | 0 201 11 610Одновременно по забалансуПо кредиту счета 18 | 500,00 |

| Топливная карта принята к учету на забаланс | 03 | 1,00 | |

| Перечислен аванс поставщику ГСМ | 0 206 34 560 | 0 201 11 610Одновременно по забалансуПо кредиту счета 18 | 50 000,00 |

| Учтен бензин, полученный водителем при заправке по топливной карте | 0 105 33 340 | 0 302 34 730 | 7000,00 |

| Списаны израсходованные ГСМ | 0 401 20 2720 109 ХХ 272 | 0 105 33 440 | 7000,00 |

| Частично зачтен аванс в части полученного топлива по ТК | 0 302 34 830 | 0 206 34 660 | 7000,00 |

Законодательное обоснование

Действующие законодательные нормы:

- Порядок оприходования ГСМ — п. 5 и 6 ПБУ 5/0.

- О переходе прав собственности на топливо — ст. 223 ГК РФ и ст. 458 ГК РФ.

- Вычет по НДС — п. 1 ст. 172 НК РФ.

- Нормы расхода горюче-смазочных материалов — Распоряжение Минтранса РФ от 14.03.2008 № АМ-23-р.

- Необходимость документального подтверждения затрат на ГСМ — п. 1 ст. 9 закона № 402-ФЗ и п. 1 ст. 252 НК РФ.

Учет гсм по топливным картам: налоговый и бухгалтерский учет — Бухгалтерия

НК должны быть:

- Экономически обоснованными, то есть находиться в пределах утвержденных норм расхода топлива или обычаев делового оборота;

- Документально подтвержденными;

- Производиться для деятельности, направленной на получение дохода.

Проводка №9. НДС по топливу можно принять к вычету, когда:

- Топливо принято на учет;

- Имеется счет-фактура, заполненный в соответствии с нормами законодательства;

- Топливо предназначено для осуществления операций, облагаемых НДС.

Проводка №11. Есть разные мнения о том, на каком забалансовом счете учитывать топливные карты. Утвержденного бухгалтерского порядка учета топливных карт не существует, поэтому на практике используются различные варианты.

Как правильно оформить списание гсм по топливным картам

Наука и жизнь», так можно описать чувства бухгалтера, ведущего учет ГСМ по топливным талонам. Реалии практического учета очень трудно вписываются в нормативные требования.

Поставщик, как правило, только по окончании месяца представляет документы на сумму выкупленного топлива, то есть 31-м числом получаем документы, а забираем бензин ежедневно.

Происходит разрыв во времени между представлением документов от топливной организации и моментом заправки автотранспортного средства.

На практическом примере с проводками рассмотрим наиболее корректный способ бухгалтерского учета ГСМ с использованием топливных карт. Оглавление

- 1 Проводки по приобретению ГСМ по топливным картам

- 1.1 Пример

- 1.2 Решение примера.

Гсм приобретены посредством топливных карт

- Выбрать операцию «Услуги».

- Заполнить поля «Акт» и «От», указав дату и порядковый номер документа поступления.

- Заполнить информацию о контрагенте и информацию о договоре с ним.

- Записать результат, нажав на соответствующую кнопку.

- Работа с таблицами в документе «Поступление» (см. рис.6):

- Нажать «Добавить».

- Заполнить форму «Счета учета» (см. рис.6).

- Провести документ.

Результаты показаны на рис.7.

Для того чтобы выполнить команду «Принять НДС к вычету» следует сформировать новый счет-фактуру.

Важно учесть, что перед выполнением этой операции требуется провести «Поступление».

Порядок формирования счета-фактуры (см.

Учет гсм по топливным картам в бухгалтерии

Учет бензина по топливной карте в 1С Бухгалтерия 05.05.2021 Учет приобретения бензина по топливной карте в программе 1С Бухгалтерия 8 (редакция 3.

0) Приобретение бензина и дизельного топлива на АЗС возможно как по наличному или безналичному расчету, так и по топливной карте. Топливная карта – это пластиковая карта с вшитым в нее микропроцессором.

https://www.youtube.com/watch?v=lL_gApTzuqI

Этот микропроцессор, или чип, хранит информацию о лимите средств, выделенных на приобретение ГСМ и сопутствующих услуг на автозаправочных комплексах.

Важно

Кроме того, в чип записываются данные об ассортименте ГСМ той или иной топливной компании и данные об услугах, которые эта компания оказывает. В программе 1С Бухгалтерия 8 есть возможность учитывать приобретение ГСМ по топливным картам. В частности, можно привести такой пример. Некая фирма, владеющая автомобилем, заключает договор с топливной компанией, осуществляющей поставки ГСМ.

Учет топливных карт – как работать с гсм проще

По сути она не является средством платежа.

- Проводка Дт 71 Кт 50.1 при выдаче топливной карты водителю так же будет некорректна, так как денежные средства фактически работнику не выдаются.

Проводка №5. НДС по картам принимается к вычету, когда выполнены 3 условия:

- Карта принята на учет;

- Имеется правильно оформленный счет-фактура;

- Карта предназначена для осуществления операций, облагаемых НДС.

Проводка №7. В целях налогового учета расходы на топливо признаются расходами по обычным видам деятельности.

Учет гсм по топливной карте

- 1 Виды топливных карт

- 2 Как оформить топливную карту

- 3 Журнал учета топливных карт

- 4 Бухучет: получение карты бесплатно

- 5 Бухучет: приобретение с условием возврата

- 6 Бухучет: приобретение карты за плату

- 7 ОСНО

- 8 УСН

- 9 ЕНВД

- 10 ОСНО и ЕНВД

Приобретение топливной карты (смарт-карты) – один из способов снабжения организации ГСМ. Помимо него, организация может приобрести топливо:

Прежде чем выбрать тот или иной способ приобретения ГСМ, оцените плюсы и минусы каждого из них.

Учет бензина по топливной карте в 1с бухгалтерия

Учетной политикой в целях налогового учета:

- Затраты на приобретение топливных карт отражаются в расходах на содержание служебного транспорта;

- Затраты по топливу в пределах норм отражаются в расходах на содержание служебного транспорта;

- Затраты по топливу сверх норм отражаются во внереализационных расходах, не принимаемых в целях налогообложения прибыли.

Решение примера. Действия бухгалтера по учету ГСМ Действия бухгалтера можно представить в виде следующего алгоритма: 1.

Топливо приходуется в конце месяца, когда поступает от поставщика счет-фактура, акт приема-передачи топлива и отчет по карте (детализация).

Когда документы приходят с опозданием, можно воспользоваться информацией личного кабинета, который открывает топливная компания.

Топливо учитывается на счете 10, субсчет 10.03 «Топливо».

Проводки по приобретению гсм по топливным картам в бухгалтерском учете

Однако:

- такие расходы должны быть экономически обоснованны и документально подтверждены;

- служебный автомобиль должен использоваться организацией в деятельности, направленной на получение доходов.

При соблюдении этих условий организация вправе включить стоимость топливной карты в расходы при расчете единого налога. Аналогичная точка зрения отражена в письме Минфина России от 22 июня 2004 г. № 03-02-05/2/40. ЕНВД Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ).

Поэтому на расчет налоговой базы расходы по приобретению топливной карты не влияют. ОСНО и ЕНВД Если расходы на ГСМ (приобретение топливной карты) одновременно относятся к деятельности организации, облагаемой ЕНВД, и деятельности на общей системе налогообложения, то такие расходы нужно распределить (п. 9 ст.

274 НК РФ).

Как начать учет гсм по топливным картам

В этом случае у организации не возникает экономической выгоды (дохода) (ст. 41 НК РФ). Если поставщик передает карту в залог, ее получение и возврат в книге учета также не отражаются (п. 1 ст. 346.15, подп. 2 п. 1 ст. 251, ст. 346.

16 НК РФ). Ситуация: можно ли при расчете единого налога при упрощенке включить в расходы стоимость топливной карты, предоставленной за плату? Организация применяет упрощенку и платит единый налог с разницы между доходами и расходами.

Учет ГСМ по топливной карте

Компания ППР предлагает удобный и безопасный способ оплаты горюче-смазочных материалов для корпоративных клиентов посредством топливных карт. Это дает возможность вести точный учет ГСМ, исключить несанкционированной заправки топлива.

Топливная карта представляет собой современную систему расчетов на АЗС за приобретенное топливо. Покупка бензина осуществляется безналичным способом. В основе топливных карт лежит такая же технология, как и в банковской системе, только расчет ведется не в денежном эквиваленте, а в литрах горючего.

Как отражать топливные карты в бухгалтерском учете

Учет топливных карт в бухгалтерском учете — это способ контроля объемов приобретения ГСМ сотрудниками организации, за который обычно отвечает бухгалтер компании.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Топливная карта — это особое платежное средство, которое позволяет приобрести ГСМ. Воспользоваться этим сервисом могут только юридические лица.

Карточная оплата топлива широко используется многими крупными продавцами ГСМ. Это не совсем платежное средство — оно не позволяет оплачивать какие-либо иные товары и услуги.

Воспользоваться ими можно только на определенных заправочных станциях.

https://www.youtube.com/watch?v=yUbD6JyoCaM

Такой порядок оплаты ГСМ очень удобен любой организации: и занимающейся транспортными перевозками, и имеющей большой автопарк, и той, которая имеет только один автомобиль в собственности. Карты, в зависимости от порядка работы сервиса, могут быть:

- денежными: на них зачисляется определенная денежная сумма, которую можно расходовать на приобретение ГСМ;

- литровыми: зачисляется определенное количество топлива, доступного для заправки на АЗС.

Большее распространение получили денежные карточки для приобретения топлива. Именно такие предлагают большинство крупных сетей АЗС.

Порядок работы сервиса

Все крупные продавцы нефтепродуктов предлагают такой сервис. Например, информация о нем, а также о подключении к программе представлена Лукойлом.

Списание топлива по топливным картам юридического лица происходит в порядке, который будет прописан в договоре, заключенном между покупателем и поставщиком АЗС.

В личном кабинете можно в оперативном режиме отслеживать все операции и контролировать их:

- перечисление аванса поставщику ГСМ;

- списание денежных средств в оплату;

- отчет о количестве и стоимости приобретенного топлива;

- остатки денежных средств.

Для работника-водителя этот порядок приобретения ГСМ также удобен, поскольку не нужно получать деньги подотчет, собирать подтверждающие их расход документы и сдавать авансовый отчет.

Как учитывать топливные карты в бухгалтерском учете

Смарт-карта на приобретение топлива может предоставляться сетью АЗС платно или бесплатно. Именно от этого зависит порядок, на каком счете учитывать топливные карты.

Бесплатно получаемые носители не отражают на балансе организации. Для их учета целесообразно открыть отдельный забалансовый счет, присвоив ему свободный номер (не указанный в Плане счетов бухучета), например 012. Также целесообразно организовать аналитический учет в разрезе каждого носителя и лиц, которые будут ответственны за его использование.

Если поставщик ГСМ взимает плату за изготовление электронных носителей, их при поступлении целесообразно отразить в составе ТМЦ, а затем списать их стоимость на текущие расходы организации.

В любом случае необходимо отразить, на каком счете и каким образом учитываются топливные карты в учетной политике организации.

| Приобретение за плату | ||

| Получен акт приема-передачи (накладная) на смарт-карты | 10 | 60 |

| Получен счет-фактура (при применении поставщиком НДС) | 19 | 60 |

| Стоимость смарт-карт учтена в сумме расходов текущего периода | 20, 25, 26, 44 | 10 |

| Перечислена оплата поставщику | 60 | 51 |

| НДС принят к возмещению | 68 | 19 |

| Забалансовый учет (и платное, и бесплатное поступления) | ||

| Приняты на забалансовый учет электронные носители | 012склад | |

| Выдана смарт-карта АЗС ответственному сотруднику | 012работник | 012склад |

| Ответственным сотрудником смарт-карта возвращена организации | 012склад | 012работник |

| Списан более не используемый электронный носитель | 012склад |

Выдача топливных карт сотрудникам: как оформить

Выдачу электронных носителей сотрудникам необходимо оформить. Для этого организация сама может разработать форму документа. Назвать его можно, например, акт-приема передачи.

Образец акта приема-передачи

Аналогичным образом оформляется и возврат электронного носителя от ответственного сотрудника, который более не будет ее использовать. Ту же смарт-карту выдать другому сотруднику.

При большом количестве носителей и ответственных сотрудников каждый раз оформлять выдачу и возврат отдельным документом неудобно — для учета движения смарт-карт можно использовать журнал учета выдачи и возврата.

https://www.youtube.com/watch?v=UoosD1AfezA

Выбор порядка документального оформления предоставлен организации. Его порядок и формы документов необходимо закрепить в локально-нормативном акте.

Обычно электронные носители имеют срок своего использования. После его окончания невозможные для дальнейшего использования смарт-карты нужно списать с забалансового учета. Для документального подтверждения списания оформляется акт на списание.

Учет бензина по топливным картам в бухгалтерии

Электронные носителя являются частью договора на поставку топлива. Для отражения расчетов с поставщиком ГСМ предназначен счет 60 Плана счетов бухучета. Приобретенные ГСМ учитываются в составе ТМЦ на счете 10. Поступление отражается на основании документов, предоставленных поставщиком. Он должен передать организации:

- накладную (акт приема-передачи);

- счет-фактуру;

- отчет по топливным картам об отпущенном топливе.

Для отражения списания ГСМ с учета и отражении их стоимости в затратах используются общие правила. Для подтверждения расхода ГСМ необходимо утверждение нормативов списания и оформление путевых листов.

| Пополнен баланс смарт-карты сети АЗС | 60авансы | 51 |

| Приняты к учету ГСМ, отпущенные с использованием электронных носителей | 10 | 60 |

| Отражен НДС по поступившим ГСМ | 19 | 60 |

| Зачтен ранее перечисленный аванс поставщику | 60 | 60авансы |

| Стоимость ГСМ учтена в составе расходов | 20, 25, 26, 44 | 10 |

| НДС принят к вычету | 68 | 19 |