Расходы на предупредительные меры по сокращению травматизма. Ведение бюджетного учета в соответствии с требованиями федеральных стандартов 20 часов 24 мая – 31 мая г. Булыгина О. В соответствии с п.

Напомним, что в году в данные правила были внесены изменения. Рассмотрим их ниже. Финансовое обеспечение предупредительных мер, проводимых за счет средств ФСС, осуществляется в размере, указанном в п.

При этом в случае, если учреждение с численностью работников до человек не осуществляло финансовое обеспечение предупредительных мер в течение предыдущих двух лет, объем средств не может превышать: Перечень мероприятий по предотвращению производственного травматизма и профессиональных заболеваний, финансирование которых осуществляется за счет средств ФСС, приведен в п.

- Вы выплачиваете все виды пособий, а при УСНО учитываете только больничные

- Как внести в КУДиР расходы, уменьшающие сумму налога при УСН

- Пособия, зачтенные в счет уплаты взносов = взносы, уплаченные в ФСС

- Упрощенцы с объектом «доходы»

- Ип на усн 6% — как уменьшить налог на страховые взносы без работников

- Нормативная база

- Как уменьшить налог на УСН для ИП без работников

- Как уменьшать налоговые платежи на УСН ИП с работниками

- Уменьшение налога УСН

- Уменьшение налога по УСН на страховые взносы

- Уменьшение налога УСН «доходы минус расходы»

- Уменьшение налога УСН ― ИП

- Порядок уменьшения налога при УСН на страховые взносы

- Нужно ли платить взносы упрощенцам?

- Каковы особенности исчисления взносов для упрощенцев?

- Каковы особенности уменьшения налога УСН на сумму страховых взносов?

- Когда страховые платежи принимаются в уменьшение налога или налоговой базы?

- Уменьшение УСН на страховые взносы в 2021 году

- УСН

- Уменьшение УСН (доходы) на страховые взносы

- Пример уменьшения УСН на страховые взносы

- Уменьшение УСН (доходы минус расходы) на страховые взносы

Вы выплачиваете все виды пособий, а при УСНО учитываете только больничные

Вы, как работодатель, должны выплачивать работникам следующие пособиястатьи 1.4, 5, ч. 1 ст. 13 Закона № 255-ФЗ; ст. 3 Закона от 19.05.95 № 81-ФЗ:

- по временной нетрудоспособности (болезнь, травма самого работника, уход за больным ребенком или другим больным членом семьи и др.);

- по беременности и родам;

- женщинам, вставшим на учет в медучреждениях в ранние сроки беременности (единовременно);

- при рождении ребенка (единовременно);

- по уходу за ребенком (ежемесячно, в общем случае до достижения ребенком полутора лет).

Эти пособия изначально вы рассчитываете и полностью выплачиваете работникам, а потом засчитываете в счет уплаты страховых взносов в ФСС. Но не все выплаченные суммы пособий вы можете учесть при УСНО.

Пособие по временной нетрудоспособности, причиной которой является болезнь или травма работника, выплачивается из двух источниковп. 1 ч. 2 ст. 3 Закона № 255-ФЗ:

- из средств работодателя — за первые 3 дня болезни;

- из средств ФСС — начиная с 4-го дня и до окончания болезни.

А источником всех остальных пособий являются только средства ФССч. 1—3 ст. 3 Закона № 255-ФЗ; ст. 4 Закона от 19.05.95 № 81-ФЗ.

Выплаченные пособия с 4-го дня болезни и другие пособия, источником выплаты которых являются средства ФСС (по беременности и родам, по уходу за ребенком и др.), вы в КУДиР вообще не показываете. Все они отражаются в расчете по форме-4ФССприложение № 1 к Приказу Минтруда от 19.03.2013 № 107н.

Изначально вы рассчитываете эти пособия и выплачиваете работникам, а потом засчитываете их в счет уплаты страховых взносов в ФСС. Но не все выплаченные суммы пособий вы можете учесть в расходах при УСН.

Пособие по временной нетрудоспособности, причиной которой является болезнь или травма работника, выплачивается из двух источниковп. 1 ч. 2 ст. 3 Закона № 255-ФЗ:

- из средств работодателя — за первые 3 дня нетрудоспособности работника;

- из средств ФСС — начиная с 4-го дня и до окончания болезни.

А источником всех остальных пособий являются только средства ФССч. 1—3 ст. 3 Закона № 255-ФЗ; ст. 4 Закона от 19.05.95 № 81-ФЗ.

Так что в расходах при УСН вы можете учесть только пособие по болезни и только за первые 3 дня. То есть именно то, на что вы потратили свои деньги. Пособия по болезни за эти 3 дня вы включаете в расходы в день их выплаты работникам и отражаете в графе 5 КУДиРподп. 6 п. 1 ст. 346.16, подп. 3 п. 2 ст. 346.17 НК РФ; п. 2.5 Порядка заполнения КУДиР.

Выплаченные пособия с 4-го дня болезни и другие пособия, источником выплаты которых являются средства ФСС (по беременности и родам, по уходу за ребенком и др.), вы в КУДиР вообще не показываете. Все они отражаются в расчете по форме 4-ФССПриказ ФСС от 26.02.2015 № 59.

Как внести в КУДиР расходы, уменьшающие сумму налога при УСН

Обновление: 1 июля г. Возмещение пособий из ФСС В случае если сумма выплаченных пособий за каждый месяц будет больше суммы начисленных взносов, получается, что у ФСС долг перед вами. В этом случае вы может е ч. То есть вы ежемесячно начисляете взносы в ФСС, но не перечисляете их в Фонд до тех пор, пока разница полностью не погасится.

https://www.youtube.com/watch?v=cBZqfrxUAOw

Причем такой зачет можно делать только до конца расчетного периода — календарного года. А незачтенную сумму переплаты можно вернуть из ФСС только живыми деньгам сразу попросить возмещение из ФСС на выплату пособий. Для получения возмещения вам нужно представить в свое отделение заявление либо в произвольной форме, либо по форме, утвержденной вашим отделением ФСС;

расчет по форме 4-ФСС, в котором в строках 9, 10 таблицы 1 раздела I будет указана сумма долга за Фондом.

Этот расчет может быть составлен: на конец отчетного периода квартала, полугодия, 9 месяцев, на конец месяца возникновения расходов; по состоянию на любую текущую дату месяца, когда было начислено пособие.

В последних двух случаях надо составить промежуточную форму 4-ФСС с начала года и по любой месяц любую дату текущего месяца.

Пособия, зачтенные в счет уплаты взносов = взносы, уплаченные в ФСС

Если вы выплачиваете пособия работникам и у вас объект «доходы минус расходы», то у вас будут две даты включения взносов в расходы:

- первая — это дата уплаты в ФСС разницы между суммой взносов, начисленных за месяц, и суммой пособий, выплаченных работникам в этом месяцеч. 2 ст. 15 Закона № 212-ФЗ; ч. 2 ст. 4.6 Закона № 255-ФЗ. С этой разницей никаких вопросов не возникает, ее надо отразить в графе 5 КУДиР на дату перечисления взносовподп. 7 п. 1 ст. 346.16, подп. 3 п. 2 ст. 346.17 НК РФ; п. 2.5 Порядка;

- вторая — это дата, на которую происходит зачет выплаченных работникам пособий по болезни в счет суммы начисленных взносов. И здесь возникают вопросы: что это за дата и можно ли вообще считать зачтенную сумму взносов (равную сумме выплаченных пособий) уплаченной в ФСС и учесть ее в расходах при УСНО?

Предлагаем ознакомиться: Возмещение материального ущерба при мошенничестве

КОСОЛАПОВ Александр Ильич

Начальник отдела специальных налоговых режимов Департамента налоговой и таможенно-тарифной политики Минфина России

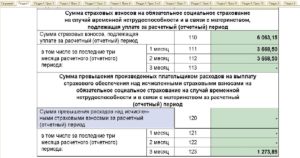

“Законодательством о страховых взносах предусмотрено, что сумма взносов, подлежащих перечислению работодателями в ФСС, уменьшается на сумму произведенных ими расходов на выплату страхового обеспечения застрахованным лицам (пособий по больничным листам, по беременности и родам, по уходу за ребенком и др.)ч. 2 ст. 15 Закона № 212-ФЗ; ч. 2 ст. 4.6 Закона № 255-ФЗ.

То есть происходит зачет выплаченных пособий в счет уплаты страховых взносов в ФСС. Следовательно, расходы на выплату пособий в пределах начисленных сумм взносов за соответствующий отчетный (расчетный) период по сути являются уплаченными работодателями страховыми взносами в ФСС за этот период. А значит, их можно учесть в расходах в качестве уплаченных взносовподп. 7 п. 1 ст. 346.16.

В книге учета доходов и расходов их целесообразно отражать в последний день отчетного (налогового) периода (то есть на последнее число каждого квартала).

Это объясняется тем, что:

- сумма уплаченных взносов за отчетный (расчетный) период в такой ситуации определяется расчетным путем;

- расчет подлежащих уплате в ФСС взносов и зачтенных в счет их уплаты пособий делается ежеквартально и отражается в форме 4-ФСС;

- авансовые платежи по УСНО также исчисляются ежеквартально”.

Если же сумма выплаченных пособий за каждый месяц будет больше суммы начисленных взносов, то в ФСС ничего перечислять не нужно. В этом случае в расходах при УСНО можно учесть всю начисленную сумму страховых взносов в ФСС. И в графе 5 КУДиР ее нужно отразить в последний день квартала.

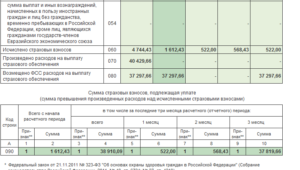

/ условие / В организации трудятся 20 работников. Для упрощения примера допустим, что оклад каждого — 15 000 руб. и других доходов не было. В течение полугодия 2015 г. за каждый месяц начисленная сумма взносов в ФСС за всех работников составила 8700 руб.

(15 000 руб. х 20 чел. х 2,9%). Допустим, с января по май в каждом месяце болел один работник и в каждом месяце за счет средств организации выплачивалось пособие за 3 дня болезни в сумме 2200 руб. Сумма пособия за счет средств ФСС показана ниже в таблице.

/ решение / В таблице показаны даты учета в расходах сумм страховых взносов в ФСС и выплаченных пособий.

https://www.youtube.com/watch?v=3PVxbhJZiqg

Если вы выплачиваете пособия работникам, то у вас будут две даты включения взносов в расходы:

- первая — это дата уплаты в ФСС разницы между суммой взносов, начисленных за месяц, и суммой пособий, выплаченных работникам в этом месяцеч. 2 ст. 15 Закона № 212-ФЗ; ч. 2 ст. 4.6 Закона № 255-ФЗ. С этой разницей никаких вопросов не возникает, ее надо отразить в графе 5 КУДиР на дату перечисления взносовподп. 7 п. 1 ст. 346.16, подп. 3 п. 2 ст. 346.17 НК РФ; п. 2.5 Порядка заполнения КУДиР;

- вторая — это дата, на которую происходит зачет выплаченных работникам пособий по болезни в счет суммы начисленных взносов. И здесь возникают вопросы: что это за дата и можно ли вообще считать зачтенную сумму взносов (равную сумме выплаченных пособий) уплаченной в ФСС и учесть ее в расходах при УСН?

Как нам разъяснили в Минфине (см. журнал « книга», 2015, № 4, с. 62), расходы на выплату пособий в пределах начисленных сумм взносов за соответствующий отчетный (расчетный) период по сути являются уплаченными работодателями страховыми взносами в ФСС за этот период. А значит, их можно учесть в расходах в качестве уплаченных взносовподп. 7 п. 1 ст. 346.16 НК РФ.

- сумма уплаченных взносов за отчетный (расчетный) период в такой ситуации определяется расчетным путем;

- расчет подлежащих уплате в ФСС взносов и зачтенных в счет их уплаты пособий делается ежеквартально и отражается в форме 4-ФСС;

- авансовые платежи по УСН также исчисляются ежеквартально.

Если же сумма выплаченных пособий за каждый месяц будет больше суммы начисленных взносов, то в ФСС ничего перечислять не нужно. В этом случае в расходах при УСН можно учесть всю начисленную сумму страховых взносов в ФСС. И в графе 5 КУДиР ее нужно отразить в последний день квартала.

В организации трудятся 20 работников. Для упрощения примера допустим, что оклад каждого — 15 000 руб. и других доходов не было.

В течение полугодия 2015 г. за каждый месяц начисленная сумма взносов в ФСС за всех работников составила 8700 руб. (15 000 руб. х 20 чел. х 2,9%).

Допустим, с января по май в каждом месяце болел один работник и в каждом месяце за счет средств организации выплачивалось пособие за 3 дня болезни в сумме 2200 руб. Суммы пособий, выплаченные за счет средств ФСС, приведены ниже в таблице.

Покажем, на какие даты надо учитывать в расходах суммы страховых взносов в ФСС и выплаченных пособий.

Упрощенцы с объектом «доходы»

Упрощенцы с объектом «доходы» на сумму уплаченных взносов в ПФР, ФСС, а также выплаченных работникам больничных уменьшают сумму исчисленного авансового платежа и налога за годп. 3.1 ст. 346.21 НК РФ. При этом они должны применять такой же порядок зачета выплаченных пособий в счет уплаты взносов, какой мы рассмотрели выше.

Ип на усн 6% — как уменьшить налог на страховые взносы без работников

Упрощённая система налогообложения в варианте «Доходы» — самый популярный налоговый режим у малого бизнеса.

Другое название этой системы – «УСН 6 процентов», потому что стандартная налоговая ставка здесь составляет всего 6% от полученных доходов.

Но и эту рассчитанную сумму налога можно дополнительно уменьшить за счёт страховых взносов, которые ИП платят за себя, а работодатели – за работников. Узнайте, как уменьшить налог на страховые взносы на примере наших расчётов.

Нормативная база

Для начала немного теории, которая позволяет плательщикам УСН 6 процентов уменьшать рассчитанный налог вплоть до нуля. Возможность учитывать суммы уплаченных страховых взносов в 2021 году для УСН предоставлена статьей 346.21 НК РФ.

Вот то самое положение из этой статьи: «Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчётный) период, на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом (отчётном) периоде».

Налоговым периодом для ИП на УСН 6 % является календарный год, а отчётными, по итогам которых надо рассчитать и заплатить авансовые платежи, признаются периоды: первый квартал, полугодие и 9 месяцев. Сроки уплаты авансовых платежей — не позднее 25-го числа месяца, следующего за отчётным периодом (25 апреля, июля, октября соответственно).

Если плательщик УСН Доходы в течение отчётного периода уплатил страховые взносы за себя или за работников, то рассчитанный авансовый платёж можно уменьшить.

Причём, уменьшение налога УСН на сумму страховых взносов в 2021 году для ИП без работников производится в особом порядке – уменьшать авансовый платеж они могут на все уплаченные взносы.

Если же у предпринимателя есть наёмные работники, то уменьшать налог разрешено не более, чем на 50%. Указание на это есть в той же статье 346.21 Налогового кодекса.

https://www.youtube.com/watch?v=bnIwd-OG4Fc

Мы не случайно рассматриваем уменьшение налоговых платежей за счёт уплаченных страховых взносов только для упрощённой системы в варианте «Доходы». Дело в том, что при выборе УСН Доходы минус расходы налогоплательщик вправе только учитывать уплаченные взносы в своих расходах, но не может уменьшать сами налоговые платежи.

Как уменьшить налог на УСН для ИП без работников

Сначала рассмотрим уменьшение налога УСН на сумму страховых взносов в 2021 году для ИП без работников. Покажем, как уменьшить рассчитанные налоговые платежи на конкретном примере.

Пример

Предприниматель, выбравший УСН Доходы, самостоятельно оказывает бытовые услуги населению. За 2021 год им был получен доход в 937 000 рублей. Какие налоги и взносы он должен заплатить при таких доходах?

Сумма налога для ИП на УСН 6% составит (937 000 * 6%) 56 220 рублей. Кроме того, предприниматель должен платить за себя страховые взносы. Расчёт страховых взносов в 2021 году для УСН производится так: минимальный фиксированный взнос в размере 40 874 рублей плюс дополнительный взнос (1% от суммы дохода свыше 300 000 рублей) 6 370 рублей, всего 47 244 рублей.

На первый взгляд, можно предположить, что общая сумма для уплаты в бюджет будет равна 47 244 рублей взносов плюс 56 220 рублей налога и авансовых платежей. Итого, 103 464 рублей. На самом деле, это не так.

Упрощёнка 6 процентов для предпринимателя без работников позволяет уменьшать налог, который был начислен. В результате, ИП заплатит в бюджет вместе со взносами всего 56 220 рублей, только делать это надо правильно.

Хотя для уплаты взносов за себя установлен один срок (не позднее 31 декабря), но чтобы сразу уменьшать рассчитанные 6 процентов для ИП, взносы стоит платить частями каждый квартал. В таблице отражены суммы доходов и уплаченных взносов по отчётным периодам нарастающим итогом, как это установлено статьей 346.21 НК РФ.

| Отчётный (налоговый) период | Доход нарастающим итогом | Уплаченные взносы нарастающим итогом |

| Первый квартал | 135 000 | 8 000 |

| Полугодие | 418 000 | 24 000 |

| Девять месяцев | 614 000 | 35 000 |

| Календарный год | 937 000 | 47 244 |

*Примечание: дополнительный 1%-ный взнос можно уплатить и позже, до 1 июля 2021 года, но предприниматель перечислил всю сумму в текущем году.

Теперь, на примере этих данных, посмотрим, как происходит начисление и уменьшение авансовых платежей и налога по итогам года за счёт уплаченных взносов.

- За первый квартал: 135 000 * 6% = 8 100 минус уплаченные взносы 8 000, к оплате остаётся 100 руб.

- За полугодие рассчитанный платеж составит 418 000 * 6% = 25 080 р. Отнимаем взносы, уплаченные за полугодие, и уплаченный аванс за первый квартал: 25 080 – 24 000 – 100 = 980 руб. останется доплатить в бюджет.

- За девять месяцев рассчитанный налог составит 614 000 * 6% = 36 840 р. Уменьшаем на уплаченные взносы и авансы: 36 840 – 35 000 – 100 – 980 = 760 руб.

- По итогам года считаем, сколько предпринимателю надо доплатить до 30 апреля: 937 000 * 6% = 56 220 — 47 244 — 100 — 980 — 760 = 7 136 руб.

Ещё раз проверим правильность расчетов. Всего было уплачено:

- авансовые платежи по итогам отчётных периодов: (100 + 980 + 760) 1 840;

- оставшийся налог по итогам года 7 136;

- взносы за весь год 47 244.

Получаем, что действительно все платежи в бюджет составили сумму 56 220 рублей, а не 103 464 рублей, как могло показаться на первый взгляд.

А каким был бы расчёт, если бы авансовые платежи на УСН по итогам отчётных периодов не уменьшались, потому что предприниматель заплатил взносы за себя одной суммой в конце года – 30 декабря?

В этом случае авансовые платежи вносятся каждый отчётный период в полном размере, т.е. вместо 1 840 рублей по итогам девяти месяцев ИП перечислит 36 840 рублей.

Оставшийся налог (56 220 — 36 840) = 19 380 уменьшается на разово уплаченную сумму взносов 47 244 рублей, в результате возникает переплата налога на 27 846 рубля.

Переплату можно вернуть или зачесть в счёт будущих платежей, но сначала надо сдать годовую декларацию, а потом обратиться с заявлением в ИФНС.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Как уменьшать налоговые платежи на УСН ИП с работниками

Если предприниматель нанимает работников, то авансовые платежи и сам налог можно уменьшить на сумму взносов, но не более, чем на 50%. При этом разрешено учитывать взносы, уплаченные не только за себя, но и за работников.

https://www.youtube.com/watch?v=BRgjl0KCcl4

В общем случае ставка страховых взносов за работника составляет 30% от зарплаты и других платежей:

- на пенсионное страхование – 22%;

- на медицинское страхование – 5,1%;

- на социальное страхование – 2,9%.

Кроме того, надо уплатить взносы в ФСС, тариф которых, в зависимости от класса профессионального риска вида деятельности ИП, составляет от 0,2% до 8,5%.

До 2021 года многие предприниматели на УСН платили за работников пониженный тариф страховых взносов (только 20% на пенсионное страхование). Однако эту льготу отменили, поэтому страховые взносы за работников упрощенцы платят на общих основаниях.

Пример

За 2021 год ИП с работником заработал 1 780 450 рублей. Отразим получение доходов и уплаты взносов за себя и за работника в этой таблице.

| Отчётный (налоговый) период | Доход нарастающим итогом | Уплаченные взносы нарастающим итогом |

| Первый квартал | 335 000 | 18 000 |

| Полугодие | 820 200 | 36 000 |

| Девять месяцев | 1 340 250 | 54 000 |

| Календарный год | 1 780 450 | 78 790 |

Рассчитанный налог с учётом авансовых платежей в этом примере составит 1 780 450 * 6% = 106 827 рублей, а взносов за ИП и за работника уплачено на сумму 78 790.

С учётом ограничения в 50% рассчитанный налог можно уменьшить только до (106 827/2) 53413,5 рублей, хотя уплаченные взносы больше этой суммы.

Как видим, финансовая нагрузка ИП-работодателя на УСН выше не только за счёт взносов за работников, но и из-за ограничения налоговой льготы.

Если у вас еще остались вопросы или вы хотите получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от 1С:

Уменьшение налога УСН

Упрощенная система (УСН) ― наиболее используемый режим налогообложения среди представителей малого бизнеса. Для многих ООО и ИП актуальным остается вопрос: допустим ли налог к уменьшению в декларации по УСН? Как влияет выбранный объект налогообложения на возможность сократить итоговую сумму платежа? Разберемся в этой статье.

Уменьшение налога по УСН на страховые взносы

УСН по сути своей представляет специальный налоговый режим, дающий возможность плательщикам налога упростить процедуру определения облагаемой базы. При этом главной задачей остается максимальное снижение налоговой нагрузки на экономические субъекты. Одним из доступных способов при выполнении этой задачи является уменьшение налога УСН на сумму страховых взносов.

Существует 2 различных метода применения упрощенного режима. Расчет налога зависит от выбранного объекта налогообложения:

- Налог 6% при выборе объекта «Доходы». Текущие расходы в расчет не берутся. При УСН 6 процентов уменьшение налога возможно за счет перечисленных страховых взносов и оплаты больничных в части затрат работодателя. Подходит для субъектов с небольшой долей расходов.

- Налог 15% для объекта «Доходы, уменьшенные на величину расходов». Учитываются все разрешенные при УСН затраты, подтвержденные экономической целесообразностью и документально. Допускается, например, при расчете УСН уменьшение за счет налога на землю. В этом варианте возможны случаи, при которых за счет высокой доли затрат могут быть получены убытки или небольшая прибыль. В таких случаях налог рассчитывается как минимальный, равный 1% от суммы доходов. Уменьшение минимального налога УСН на страховые взносы не предусмотрено.

Таким образом, некоторые виды расходов допускается учитывать при разных объектах налогообложения. На УСН «доходы» уменьшение налога происходит за счет перечисленных страховых выплат. То есть организация или ИП на УСН «доходы» с работниками уменьшение налога производит благодаря начисленным и перечисленным взносам в фонды на заработную плату.

Пример

ООО «Василек» применяет упрощенку с объектом «доходы». В Обществе трудятся 2 сотрудника. Зарплата одного из них составляет 18 000, зарплата другого – 23 000. За 1 квартал 2021 года ООО заработало 730 000 рублей.

https://www.youtube.com/watch?v=z8Ac7HO_grY

Для упрощения примера, наше ООО льготы при уплате страховых взносов не имеет.

С суммы зарплаты сотрудников необходимо исчислить НДФЛ и страховые взносы на ОПС, ОМС, взносы на соцстрахование по временной нетрудоспособности и беременности и родам, а также взносы на травматизм.

18 000 + 23 000 = 41 000 руб. (сумма заработной платы сотрудников)

41 000 х 13% = 5330 (исчислен НДФЛ)

41 000 х 22% = 9020 (исчислены взносы в ПФР)

41 000 х 5,1% = 2091 (исчислены взносы в ФОМС)

41 000 х 2,9% = 1189 (исчислены взносы в ФСС)

41 000 х 0,2% = 82 (исчислены взносы на травматизм)

Зарплата в течение квартала у работников не менялась. Все взносы были уплачены в течение квартала, общая сумма их составила:

(9020 + 2091 + 1189 + 82) х 3 = 37 146 руб.

Налог по УСН «доходы» составляет 6% без учета страховых взносов:

730 000 х 6% = 43 800 руб.

ООО имеет право уменьшить сумму налога на сумму уплаченных страховых взносов, но не более чем на 50%, т.е. не больше, чем в 2 раза: 43 800 х 50% = 21 900. Сумма, которую ООО уплатила по страховым взносам сотрудников, больше. Налог по УСН можно уменьшить на 21 900. Соответственно сумма УСН к уплате составит 21 900.

Уменьшение налога УСН «доходы минус расходы»

Страховые взносы как расходы учитываются при упрощенной системе при любых объектах налогообложения. Если субъект рассчитывает налог в размере 15%, начисления на заработную плату входят в состав допустимых затрат. Исключение ― на страховые взносы при УСН 1 процент от дохода уменьшение налога не происходит.

В остальных случаях при расчете налога исходя из полученных доходов, уменьшенных на сумму расходов, страховые взносы уменьшают налогооблагаемую базу. Но для этого, согласно положениям ст. 346.17 НК РФ, затраты должны быть фактически произведены.

Помимо страховых взносов, налогоплательщики, выбравшие объект «доходы за минусом расходов», вправе уменьшить налог и на иные затраты, перечень которых перечислен в ст. 346.16 НК РФ. Список закрытый, расширению не подлежит. Таким образом иные расходы, не вошедшие в список, повлиять на итоговый размер не могут. В числе допустимых затрат встречаются следующие:

- приобретение и ремонт основных средств;

- материальные затраты;

- арендные платежи;

- оплата труда работников;

- суммы НДС в стоимости приобретаемых товаров и услуг;

- таможенные платежи;

- командировочные выплаты;

- расходы на бухгалтерское обслуживание;

- почтовые расходы;

- суммы уплаченных налогов и сборов согласно требованиям главы 26.2 НК РФ.

- обслуживание ККТ;

- иные виды затрат в соответствии со ст. 346.16 НК РФ.

При выборе объекта УСН 6 процентов, уменьшение налога в 2021 году по-прежнему возможно лишь на сумму уплаченных страховых взносов и сумм по больничным листам в части расходов за счет работодателя.

Уменьшение налога УСН ― ИП

Предприниматели, также, как и юридические лица, вправе применять УСН, если условия соответствуют требованию законодательства. Уменьшение итоговой суммы налога происходит на общих основаниях.

Однако для некоторых предпринимателей действует дополнительное обстоятельство.

Выбравшие УСН «доходы» ИП без работников, уменьшение налога могут осуществить на все 100% за счет уплаченных фиксированных платежей по страховым взносам.

Наличие наемных сотрудников такого права предпринимателей лишает. ИП на УСН 6% с работниками уменьшение налога производят на общих основаниях ― не более 50% от первоначальной суммы.

Если предпринимателем выбран объект налогообложения «доходы, уменьшенные на величину расходов», условия признания затрат остаются, как и для юридических лиц. В этом случае ИП на УСН с работниками уменьшение налога проводят в полном объеме.

Таким образом, применение упрощенного режима налогообложения учитывает совершенные затраты для снижения налогооблагаемой базы. Однако в случае использования УСН 6%, уменьшение налога возможно только за счет перечисленных страховых взносов.

Порядок уменьшения налога при УСН на страховые взносы

«УСН уменьшение на страховые взносы 2021» — такой поисковый запрос может исходить от предпринимателя либо организации, которые применяют упрощенку. И это неудивительно, ведь исчисление страховых взносов при УСН и их учет при определении налоговой базы имеют свои особенности, ключевые из которых приведены в данной статье.

Нужно ли платить взносы упрощенцам?

Каковы особенности исчисления взносов для упрощенцев?

Каковы особенности уменьшения налога УСН на сумму страховых взносов?

Когда страховые платежи принимаются в уменьшение налога или налоговой базы?

Нужно ли платить взносы упрощенцам?

Как известно, государство пополняет казну страховыми взносами для следующих целей:

- пенсионное страхование (установленное в обязательном порядке);

- обязательное обеспечение медицинским обслуживанием;

- социальное страхование (например, пособия по больничным листам или выплата декретных, а также выплаты в случае получения травм при исполнении трудовых обязанностей).

Уплата страховых взносов является обязанностью:

- для организаций и индивидуальных предпринимателей, которые осуществляют выплаты физическим лицам (как сотрудникам в штате, так и работающим по договору подряда);

- для предпринимателей, а также лиц, занимающихся адвокатской, нотариальной практикой, без нанятого персонала, что не освобождает их от обязанности уплачивать взносы за себя.

Это значит, что обязанность по начислению и уплате страховых сумм распространяется на организации и предпринимателей, использующих в своей деятельности в том числе УСН.

Каковы особенности исчисления взносов для упрощенцев?

Для плательщиков на УСН страховые взносы в 2021 году рассчитываются в общем порядке, т. е. база для начисления — это выплаты в пользу работников, перечисленных в ст. 7 закона «О страховых взносах…» от 24.07.2009 № 212-ФЗ.

Однако для них существуют определенные преимущества в исчислении, к которым относится возможность использования льготных ставок, введенных специально для упрощенцев.

К примеру, общий тариф для уплаты страховых взносов в ПФР равен 22%, а для некоторых упрощенцев действует ставка 20%. При этом в части ФСС и ФОМС вообще нулевые ставки.

То есть совокупный страховой тариф для упрощенцев-льготников составляет 20%. Сравнительно с обычным тарифом в 30% это существенная экономия.

ВАЖНО! Льготная тарифная сетка приводится в ч. 3.4 ст. 58 закона № 212-ФЗ. Чтобы применять пониженную ставку, плательщику необходимо предоставить в контролирующие органы документ, уведомляющий об использовании УСН, и документ, подтверждающий право на такой тариф.

https://www.youtube.com/watch?v=xaL6k5PIIqg

Однако льготные ставки могут быть применены только упрощенцами, которые соответствуют требованиям, обозначенным в законе. К числу таких требований относятся следующие:

- Если предприниматель совмещает режимы налогообложения (например, вмененку и упрощенку), то важно, чтобы основная доля выручки приходилась именно на деятельность на упрощенном режиме. В цифрах такое соотношение должно составлять порядка 70% от общей выручки.

- В законе определены виды деятельности, в рамках которых могут быть применены пониженные ставки страховых взносов. Сюда, например, включены: производство продуктов питания и мебели, услуги по строительству и пошиву одежды, некоторые социальные услуги (образовательные, здравоохранительные), производство кожаных изделий, работа с древесиной.

Следует помнить, что упрощенцы могут и потерять право применять пониженные тарифы. Это происходит при следующих обстоятельствах:

- Организация или предприниматель больше не может применять упрощенную систему из-за несоблюдения ограничений (например, количество сотрудников превысило предельно допустимое значение).

- Деятельность, которая ведется по факту, перестала соответствовать заявленному виду деятельности, в рамках которой допустимо применять льготные ставки.

ОБРАТИТЕ ВНИМАНИЕ! Нужно ли считать недоплаченные суммы недоимкой и начислять пени, если к концу отчетного периода (года) реально осуществляемый вид деятельности перестал соответствовать заявленному? На этот вопрос отвечает письмо Минтруда России от 05.07.2013 № 17-3/1084: недоплаченная сумма должна быть восстановлена и перечислена в фонды, однако определять сумму как недоимку не следует, и соответственно, нет необходимости исчислять пени.

Каковы особенности уменьшения налога УСН на сумму страховых взносов?

Как было сказано выше, при соблюдении описанных требований для плательщика на УСН страховые взносы могут уплачиваться в соответствии с льготной тарифной сеткой.

Кроме того, законодательством предусмотрена еще одна преференция для бизнеса — предприниматель или организация может сократить налоговое обязательство на уплаченную сумму страховых взносов (гл. 26.2 НК РФ).

Уменьшение обязательства происходит по-разному — в зависимости от вида упрощенки:

- при исчислении налога с объекта «доходы» сумму страховых взносов необходимо вычесть непосредственно из налога;

- если налог рассчитывается с объекта «доходы минус расходы», страховые взносы должны быть включены в расходную часть при определении налогооблагаемой базы.

При применении системы, когда в качестве налоговой базы выбраны только «доходы», нужно помнить о следующих особенностях:

- Налоговое обязательство возможно уменьшить только на страховые взносы по обязательному пенсионному обеспечению, медицинскому страхованию, на социальные выплаты по больничным листам (временная нетрудоспособность, материнство) и в случае травм и заболеваний, связанных с производственной деятельностью.

- Страховые взносы должны быть уплачены в том отчетном периоде, за который был начислен единый налог. То есть если необходимо платить авансовую часть по единому налогу за 1-й квартал, то уменьшать налог на сумму страховых взносов, уплаченных в апреле, хоть и начисленных за март, нельзя. Эта часть взносов пойдет на уменьшение авансового платежа за полугодие.

- Налог нельзя уменьшить на сумму переплат при выполнении обязательств по уплате страховых взносов.

- Налог можно уменьшить только на сумму страховых взносов, исчисленных во время использования УСН. Например: организация перешла на УСН с января 2021 года и в январе же уплатила страховые взносы с выплат, начисленных за декабрь 2015 года, т. е. еще во время пребывания на ОСНО. В этом случае уменьшать единый налог на сумму уплаченных в январе декабрьских взносов нельзя.

- Налог можно уменьшать не более чем на 50%, несмотря на то что сумма страховых платежей может составлять и больше половины исчисленного налогового обязательства. Таким образом, чтобы узнать, на какую максимальную сумму можно уменьшить налоговое обязательство, необходимо сумму налога разделить пополам.

ВАЖНО! Это правило не распространяется на ИП без сотрудников. Они могут уменьшать УСН-налог на сумму фиксированных страховых платежей в ПФР и сумму платежа, исчисленного при превышении полученного дохода в 300 000 руб., не обращая внимания на ограничения, в полном размере.

Когда страховые платежи принимаются в уменьшение налога или налоговой базы?

Независимо от того, какой объект выбран для исчисления налога, при использовании УСН взносы необходимо учитывать в расходах или применять в уменьшение налога, когда они были перечислены по факту и в размере фактически перечисленных сумм.

Нужно понимать, что платежи должны быть перечислены не позднее конца календарного отчетного года.

В случае если перечисление платежей отложится на начало следующего периода, то в целях расчета УСН-налога (авансового платежа) сумму такого перечисления можно будет учитывать только в периоде перевода средств во внебюджетные фонды.

https://www.youtube.com/watch?v=5BrP1e3AYPQ

Таким образом, если взносы за 2015 год были перечислены в январе 2021 года, то в целях исчисления единого налога эти суммы учитывать в расходах или в уменьшение налога нельзя. Они будут учтены при расчете налога за 2021 год (для авансового платежа за 1-й квартал).

Рекомендуется планировать перечисление платежей равномерно в пределах одного квартала, года, чтобы было такое же равномерное распределение страховых взносов для снижения налоговой базы или самого налога.

Рассмотрим ситуацию, касающуюся части взноса в ПФР, равной 1% с превышения доходов над 300 000 руб. (так называемый дополнительный взнос). Данный платеж производят самозанятые лица.

Сумма такого платежа уменьшает налог или налоговую базу того периода, в котором он был осуществлен. Уплата дополнительного взноса может быть запланирована на 1-й квартал года, который следует за годом, в котором произошло превышение дохода (т. е. он составил более 300 000 руб.).

Тогда, соответственно, и уменьшение будет касаться авансового платежа или базы за 1-й квартал.

***

Предприниматели, использующие УСН, являются плательщиками страховых взносов, так как даже в случае отсутствия нанятого персонала у них сохраняется обязанность по уплате взносов в ПФР в фиксированном размере за себя.

В отношении некоторых категорий упрощенцев действуют льготные ставки для исчисления страховых взносов.

Единый налог на УСН может быть уменьшен на сумму страховых платежей, причем при системах с различными объектами налогообложения действуют различные подходы к учету взносов в определении налога.

Для УСН «доходы» есть ряд особенностей, о которых нужно помнить при расчете единого налога.

Например, налог может быть уменьшен не более чем на 50%, если взносы рассчитываются с выплат работникам, и взносы должны быть уплачены в том же периоде, за который начисляется налог.

Для ИП без наемных работников ограничение в 50% не действует — он может уменьшить налог на всю сумму взносов, перечисляемых в Пенсионный фонд.

Уменьшение УСН на страховые взносы в 2021 году

> Страховые взносы > Уменьшение УСН на страховые взносы в 2021 году

Как осуществляется уменьшение УСН на страховые взносы в 2021 году организациями и индивидуальными предпринимателями будет зависеть от того, какая налоговая база была выбрана.

Если компания осуществляет свою деятельность на УСН «доходы минус расходы», то на сумму страховых взносов уменьшается налогооблагаемая база. Если ИП находится на УСН «доходы», то снижению подлежит уже сумма исчисленного налога.

Однако, при этом следует учитывать некоторые особенности, которые и рассмотрим в настоящей статье.

УСН

УСН или упрощенная система налогообложения представляет собой специальный налоговый режим двух видов: УСН «доходы» и УСН «доходы минус расходы», предусматривающие, соответственно, налоговые ставки, 6% и 15%. При этом следует помнить, что региональные власти могут устанавливать налоговые ставки в пониженных размерах.

Важно! Если организация или ИП применяет упрощенную систему налогообложения, то они должны уплачивать налог в размере 6% с доходов или 15% с доходов за минусом расходов.

Когда расходы компании составляют менее 60% от всех доходов, то из объектов налогообложения, предусматриваемых для УСН, наиболее выгодным будет выбрать УСН со ставкой 6% (доходы).

У данного налогового режима существует несколько преимуществ по сравнению с ОСНО (основная система налогообложения). К примеру, при УСН (доходы) уплачивается единый налог со своих доходов, заменяющий налог на прибыль, НДС и налог на имущество.

При этом следует помнить, что УСН не отменяет необходимость уплаты транспортного налога, земельного налога и торгового сбора.

https://www.youtube.com/watch?v=s6QcGL7sf24

К основным преимуществам УСН относят:

- простоту;

- удобство для малого бизнеса;

- представление отчетности раз в год;

- ставка налога 6 или 15% (возможно снижение ставки в регионах);

- необязательное ведение бухучета;

- заполнение книги доходов и расходов.

Уменьшение УСН (доходы) на страховые взносы

База для расчета налога при УСН «доходы» рассчитывается согласно п.1 ст. 346.18 НК РФ. Налоговая ставка в 2021 году установлена в размере от 1 до 6%. В соответствии со ст. 346.21 НК РФ, компании на УСН вправе уменьшить сумму рассчитанного налога на страховые взносы. Однако, требуется соблюдение некоторых ограничений:

- Страховые взносы компанией должны быть начислены и перечислены в бюджет. То есть уменьшить налог на УСН на страховые взносы, ошибочно переплаченные налогоплательщиком, е получится. Но излишнее перечисление в этом случае можно будет учесть в следующем отчетном периоде.

- Уменьшить налог можно только максимум на 50%. Однако, для индивидуальных предпринимателей без наемного персонала предусматривается исключение. Они вправе уменьшать налога на всю сумму страховых взносов, которые он перечислил за себя на пенсионное и медицинское страхование. То есть на ИП без работников ограничение в 50% не установлено.

Помимо страховых взносов, налог при УСН «доходы» можно также уменьшить на следующие платежи (до 50% от суммы налога):

- Выплаченные работодателем за свой счет больничные пособия (первые 3 дня, которые не возмещаются из ФСС). Оплата больничных при НС на производстве и профзаболеваниях к выплатам не относятся. Кроме того, на данные пособия налог нельзя уменьшать, если их компенсация осуществлялась за счет других страховых выплат.

- Добровольные страховые взносы на страхование работников на случай временной нетрудоспособности, которыми покрываются те дни которые не оплачивает наниматель. Однако, сумма страховых возмещений не должна быть больше суммы больничного пособия, рассчитанного согласно требованиям законодательства.

Пример уменьшения УСН на страховые взносы

В 2021 году облагаемый доход компании ООО «ВЕГА» составит 2 млн. рублей. За данный период времени обществом начислены и перечислены в бюджет страховые взносы в размере 100 тыс. рублей.

Помимо этого, за счет работодателя был оплачен больничных работника на сумму 3 тыс. рублей.

ООО «ВЕГА» осуществляет свою деятельность в регионе, в котором не предусматривается снижение налоговой ставки, поэтому налог компания рассчитывает по ставке 6%. Рассчитаем налог:

2 000 000 х 6% = 120 000 рублей

Страховые взносы, а также пособие по болезни, на которые компания вправе уменьшить налог, составят:

100 000 + 3 000 = 103 000 рублей

данная сумма превышает 50% налога (120 000 х 50% = 60 000), то есть к уплате налог составит 60 000 рублей (120 000 – 60 000).

Важно! Когда при расчете авансовых платежей в течение года страховые взносы превышают 50% налога, то разница может быть учтена при оплате УСН за год, но только в том случае, если за год превышение отсутствует. Но перенести на следующий году данную сумму превышения нельзя.