> бухучет > Учет имущественного и личного страхования на счете 76 в 2021 году

В статье поговорим о личном и имущественном страховании, как оно учитывается в бухгалтерском учете, какими проводками отражается. Для учета добровольного страхования работников и имущества используется счет 76 «Расчеты с различными дебиторами и кредиторами», на котором открывается отдельный субсчет 1. Проводки по 76 счету бухгалтерского учета смотрите в конце статьи.

Прежде, чем мы перейдем к учету страхования, разберемся с самим счетом 76. Его предназначение становится ясным из названия, он требуется для обобщения информации, представляющей из себя расчёты по операциям с кредиторами и дебиторами. Данная информация находится на счёте 76 по той причине, что они не упомянуты в счетах 60-75. К этой информации относятся расчёты:

- по претензиям;

- по личному и имущественному страхованию;

- по суммам, удерживающимся из заработной платы работающих в компании в пользу сторонних организаций или других физических и юридических лиц. Основой для этого может являться постановление суда или разнообразная исполнительная документация.

При необходимости к счёту 76 могут открываться субсчета, которые используются для ряда расчётов.

- Субсчета счета 76

- Имущественное и личное страхование на счету 76.1

- Пример страхования имущества

- Расходы на страхование в бухгалтерском учете

- Расходы на страхование и его основные виды

- Страхование в бухгалтерском учете (БУ)

- Особенности налогового учета страхования (НУ)

- Вывод

- Страховое возмещение проводки в бухгалтерском учете

- Учет возмещений по ОСАГО в 1С Бухгалтерия

- Проводки по отражению страхования имущества в бухучете

- Порядок учета страхования автомобилей

- Страховое возмещение: как отразить в учете

- Страховые выплаты: бухгалтерский и налоговый учет, проблемы и ошибки

- Страховое возмещение по КАСКО: бухгалтерский учет и налогообложение

- Получено страховое возмещение проводки

- Страховое возмещение: проводки в бухгалтерском учете — Предприятие Инфо

- Как отразить в учете организации получение страхового возмещения в связи с утратой застрахованного имущества

- Проводки страховых премий в бухгалтерском учете

- Страховое возмещение проводки

- Каков бухгалтерский учет страхового возмещения в данной ситуации? Необходимо ли признавать сумму страхового возмещения прочим доходом?

- Возмещение по страховому полису проводки

- Что входит в понятие страховой премии

- Как отразить в бухгалтерском учете страхование имущества

- Какие виды страхования применяются

- Как отразить в бухгалтерском учете страхование сотрудников

Субсчета счета 76

- для осуществления расчётов по личному и имущественному страхованию – 76.1. Учёт ведётся аналитически по отдельным договорам страхования и страховщикам;

- для осуществления расчётов по претензиям – 76.2. В этом субсчёте отражены расчёты по претензиям подрядчикам, поставщикам, транспортным организациям. Помимо этого, учитываются расчёты по пеням, неустойкам и штрафам;

- для осуществления расчётов по дивидендам и другим доходам – 76.3. Помимо этого, ведётся расчёт по другим доходам-расходам организации: дивидендам, прибыли и убыткам;

- для расчётов по депонированным суммам – 76.4. Данный субсчёт включает в себя расчёты сумм, которые начислены, но не выплачены работникам в установленный срок (по причине неявки получателей).

Если помимо выше перечисленных субсчётов требуются дополнительные, то можно открывать их для соответствующих расчётов.

Имущественное и личное страхование на счету 76.1

Субсчет 76.1 называется «Расчёты по личному и имущественному страхованию». Он содержит расчёты по добровольному страхованию персонала (не включает в себя медицинское и социальное страхование, расчету по обязательному страхованию учитываются на ) и имущества компании, в котором в качестве страхователя выступает она же.

В кредит счета 76 заносятся исчисленные суммы платежей по имущественному и личному страхованию в корреспонденции со счетами, учитывающими затраты на производство (для производственных предприятий) или на продажу (для торговых предприятий).

В дебете счёта 76 отражаются перечисление сумм платежей страховым компаниям в корреспонденции со счетами учета денежных средств.

Различные денежные потери по страховым случаям списываются в дебет сч. 76 (порча готовой продукции, материальных изделий и производственных запасов). Списание происходит с кредита учета счетов запасов производства, основных средств и других.

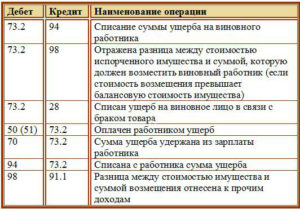

Если происходит какой-либо страховой случай в отношении работников, то списание делается по сч. 73 ”Расчеты с персоналом по прочим операциям”, в дебете сч. 76 отражается сумма страхового возмещения.

Типовые проводки по счету 76 субсчет 1:

- Д20 (44) К76/1 – отображает начисленные страховые платежи, которые списываются на себестоимость продукции или в расходы на продажу;

- Д76/1 К51 – отображает перечисление платежей по страховке с расчётного счёта организации;

- Д51 К76/1 – поступление суммы страхового возмещения при наступлении страхового случая;

- Д76/1 К01 (10,41,43) – списание остаточной стоимости имущества, которое утрачено в результате страхового случая;

- Д76/1 К73 – начисление суммы страхового возмещения работнику;

- Д73 К51 – работнику выплачена сумма страхового возмещения;

- Д76/1 К20 (23,25,26) – в случае, когда пострадавшее имущество можно отремонтировать, расходы списываются данной проводкой;

- Д99 К76/1 – если по каким-либо потерям договор страхования не предусматривает возмещения, то расходы списываются как чрезвычайные данной проводкой;

- Д76/1К99 – случается, что сумма возмещения по страховому случаю превышает потери, эти доходы признаются чрезвычайными и учитываются в качестве доходов на счете 99.

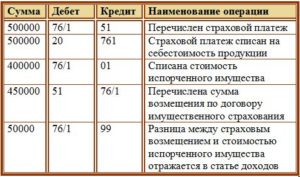

Пример страхования имущества

Организация имеет имущество, застрахованное на 500000 рублей. Произошла чрезвычайная ситуация, которая привела к порче имущества на 400000 рублей. Согласно договору о страховании имущества было возмещено 450000 рублей. Какие проводки нужно отразить в бухучете?Проводки:

Оцените качество статьи. Мы хотим стать лучше для вас:

Расходы на страхование в бухгалтерском учете

При ведении бизнеса неизбежно возникают разнообразные риски. Для того, чтобы снизить негативный эффект от них, используется, в частности, механизм страхования. Рассмотрим, по каким правилам отражаются расходы на страхование в бухгалтерском учете.

Расходы на страхование и его основные виды

Данные расходы выражаются в виде оплаты страховой премии, т.е. вознаграждения страховщику за его услуги (ст. 954 ГК РФ). В зависимости от условий договора она может выплачиваться единовременно или в рассрочку.

Предприятие в своей деятельности может применять разные виды страхования:

- Личное (жизни и здоровья своих работников).

- Имущественное – в части рисков гибели или повреждения имущества компании.

- Ответственности, к которому, в частности, относится всем известное ОСАГО.

- Иных рисков (финансовые, правовые, технические и др.).

Страхование в бухгалтерском учете (БУ)

Для учета расчетов по обязательному и добровольному страхованию используется сч. 76, к которому открываются отдельные субсчета.

https://www.youtube.com/watch?v=m9hqZNJ1AOE

Когда производится оплата страховой премии, бухгалтерские проводки будут такими:

ДТ 76 – КТ 51 (50) — оплачена сумма премии

Данные услуги не облагаются НДС, поэтому и проводок по налогу здесь не будет (пп. 7 п. 3 ст. 149 НК РФ).

С точки зрения БУ страховая премия относится к «обычным» расходам (п. 5, 6 ПБУ 10/99). Договор может иметь срок действия, охватывающий несколько отчетных периодов.

Действующие нормативные документы не содержат конкретных указаний о том, как в этом случае следует учитывать затраты – сразу, или распределяя по периодам.

Организация может сама определить методику, отразив выбранный вариант в учетной политике.

Для первого варианта, когда сразу списывается вся страховая премия, проводки будут следующими:

ДТ 20 (23,25,26,44) – КТ 76 – сумма отнесена на затраты полностью.

Счет учета затрат выбирают, исходя из того, к какой категории активов относится застрахованный объект.

Если принято решение распределять затраты на несколько периодов, то следует использовать счет 97 «Расходы будущих периодов». Та часть премии, которая относится к первому месяцу действия договора, списывается таким образом, как показано выше. Оставшаяся часть премии распределяется по месяцам до истечения срока полиса:

ДТ 97 – КТ 76.1 – оставшаяся часть отнесена на РБП,

ДТ 20 (23,25,26,44) – КТ 97 – ежемесячное отнесение на затраты.

При возникновении страхового случая предприятие получает страховое возмещение. Проводки в бухгалтерском учете будут такими:

ДТ 76 – КТ 91.1 – начислено страховое возмещение;

ДТ 51 – КТ 76 – получены денежные средства от страховщика.

Таким образом, возмещение по страховому полису с точки зрения БУ является прочими доходами.

Учет затрат в данном случае не зависит от вида договора или объекта. Это могут быть бухгалтерские проводки по страхованию автотранспорта, грузов, личному и т.п.

Исключением являются обязательные страхвзносы во внебюджетные фонды. Они учитываются в особом порядке (по сути их можно считать платежами, аналогичными налогам) и в данной статье не рассматриваются.

Предприятие приобрело полис ОСАГО для принадлежащего ему легкового автомобиля. Срок действия полиса – 1 год, стоимость – 2400 руб.

В учетной политике указано, что затраты, связанные с ОСАГО, отражаются с использованием сч. 97 «РБП». Автомобиль попал в аварию, ущерб в сумме 10 тыс. руб.

был возмещен страховой компанией виновника ДТП. По договору ОСАГО проводки в бухгалтерском учете следующие:

ДТ 76.1 – КТ 51 (2 400 руб.) – оплачен полис ОСАГО сроком на 1 год;

ДТ 26 – КТ 76.1 (200 руб.) – списаны расходы за первый месяц действия полиса (2400 / 12 мес.);

ДТ 97 — КТ 76.1 (2 200 руб.) – остаток премии отнесен на РБП;

ДТ 26 – КТ 97 (200 руб.) – ежемесячное списание;

ДТ 26 – КТ 60 (10 000 руб.) – расходы на ремонт после ДТП;

ДТ 76.1 – КТ 91.1 (10 000 руб.) – начислено страховое возмещение;

ДТ 51 – КТ 76.1 (10 000 руб.) – получено возмещение от страховщика.

Особенности налогового учета страхования (НУ)

Правила НУ здесь существенно отличаются от правил БУ:

- Учет расходов можно начинать только после оплаты премии страховщику.

- Сразу списать затраты можно только, если срок действия договора находится «внутри» отчетного периода по налогу на прибыль, т.е. квартала. Если же договор является долгосрочным, то затраты нужно распределять равномерно в течение срока его действия (п. 6 ст. 272 НК РФ)

- Налоговый учет содержит ограничения по затратам, которые можно признать по обязательным видам страхования, например, по ОСАГО, только в пределах установленных норм – страховых тарифов (п. 2 ст. 263 НК РФ). По добровольным видам расходы учитывают в фактическом размере (п. 3 ст. 263 НК РФ).

Чтобы свести к минимуму отклонения между двумя видами учета, целесообразно для БУ по долгосрочным договорам использовать счет 97. В этом случае, при соблюдении лимитов затрат, налоговые разницы не возникают.

Вывод

Расходы на страхование в бухгалтерском учете можно отражать единовременно, или распределяя их на весь период. Чтобы свести к минимуму налоговые разницы, лучше использовать второй вариант.

Страховое возмещение проводки в бухгалтерском учете

Для этого можно воспользоваться порядком расчета, установленным Методическими рекомендациями по бухгалтерскому учету затрат на производство и калькулирование себестоимости продукции в сельскохозяйственных организациях (Приказ Минсельхоза РФ от 06.06.2003 г. № 792). Соответственно рекомендациям, сумма убытков по погибшим посевами рассчитывается в процентах от натуральных показателей.

Для расчета используется разница между средней урожайностью на 1 га погибшей или поврежденной культуры за последние 5 лет и фактически полученный урожай этой культуры в отчетном году.

Учет возмещений по ОСАГО в 1С Бухгалтерия

В программном продукте 1С Бухгалтерия есть возможность учесть возмещения по ОСАГО. Согласно правилам страхования, собственник автомобиля при наступлении страхового случая, который предусматривается заключенным со страховой компанией договором, должен получить возмещение причиненного ему ущерба.

Возмещение ущерба может быть произведено как путем выплаты определенной суммы денег потерпевшему, так и путем проведения ремонта транспортного средства или оплаты такого ремонта за счет страховой компании.

Проводки по отражению страхования имущества в бухучете

Необходимость компаний прибегать к страхованию обусловлена в первую очередь таким принципом как защита от непредвиденных финансовых потерь, а также возможностью возместить эти потери. В статье расскажем, как отразить страхование в бухучете, рассмотрим основные проводки.

https://www.youtube.com/watch?v=rtC-QPUOrrg

Любое предприятие, в распоряжении которого есть автомобиль, помимо расходов на его содержание, несет расходы и на страхование.

Порядок учета страхования автомобилей

Автострахование – это один самых распространенных видов страхования, включающий в себя обязательное (ОСАГО) и добровольное страхование ответственности (ДСАГО), а также страхование от гибели и угона — КАСКО.

У предприятий, которые используют транспортные средства, регулярно возникает необходимость приобретать страховые продукты и правильно отражать их в бухгалтерском и налоговом учете. Рассмотрим ряд важных моментов с точки зрения бухгалтера.

Страховое возмещение: как отразить в учете

В случае утраты имущества (за исключением порчи, утраты в связи чрезвычайными обстоятельствами: пожар, авария, стихийное бедствие, ДТП) необходимо в текущем периоде уменьшить сумму налоговых вычетов по НДС на сумму «входного» НДС, ранее принятого к вычету по нему.

При невозможности определения размера «входного» НДС налоговые вычеты за текущий период уменьшаются на 20% от стоимости утраченного имущества .

Страховые выплаты: бухгалтерский и налоговый учет, проблемы и ошибки

В настоящее время бухгалтерам приходится решать непростую задачу ведения одновременно налогового и бухгалтерского учета. Требования по ведению учета, выдвигаемые Министерством финансов РФ и налоговыми органами, часто не совпадают, а иногда и противоречат друг другу.

Некоторые моменты нормативными документами не регулируются, или же их определение не поддается однозначной интерпретации.

Должностные лица, принимая решение вести учет тем или иным методом, не всегда помнят о необходимости отражать выбранный метод в учетной политике организации или иных внутренних документах, а также иногда забывают следовать в своих действиях положениям принятой учетной политики организации.

Страховое возмещение по КАСКО: бухгалтерский учет и налогообложение

Автомобиль, принадлежащий организации, попал в аварию и не подлежит восстановлению.

По договору страхования КАСКО организация получает полное страховое возмещение с передачей автомобиля в собственность страховой компании.

Каким образом отражается операция по передаче автомобиля страховой компании в бухгалтерском и налоговом учете?

Согласно п. 1 ст.

929 ГК РФ по договору имущественного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить другой стороне (страхователю) или иному лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки в застрахованном имуществе либо убытки в связи с иными имущественными интересами страхователя (выплатить страховое возмещение) в пределах определенной договором суммы (страховой суммы).

Предмет лизинга по условиям договора лизинга учитывается на балансе организации-лизингодателя. Рассмотрим, как отражается в учете лизингодателя получение страхового возмещения в связи с утратой застрахованного им предмета лизинга? Лица, подлежащие привлечению в качестве обвиняемых, не были установлены.

Страховое возмещение получено от страховой компании в сумме 500 000 руб.

Срок полезного использования в бухгалтерском и налоговом учете установлен в соответствии с Классификацией основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 1.01.02 г.

otrazhenie-strahovogo-vozmeschenija-v-buhgalterskom-uchete-52274/

Получено страховое возмещение проводки

Оплата страховых взносов страховой компании отражается по дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76-1 «Расчеты по имущественному и личному страхованию» в корреспонденции со счетами учета денежных средств. На основании пунктов 7, 8 ПБУ 10/99, утвержденного Приказом Минфина Российской Федерации от 6 мая 1999 года №33н

Страховое возмещение: проводки в бухгалтерском учете — Предприятие Инфо

16.04.2021

В случае наступления страхового случая организации получит страховое возмещение. Рассмотрим порядок его отражения в бухгалтерском и налоговом учете в различных ситуациях.

Бухгалтерский учет

Расчеты по имущественному страхованию отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами» (субсчет 76-2 «Расчеты по имущественному и личному страхованию»). Аналитический учет ведется по каждому страховщику и отдельным договорам страхования .

https://www.youtube.com/watch?v=iABHk5Yftfo

При наступлении страхового случая в учете отражаются следующие записи:

| Проводка | Операция |

| При выбытии основных средств | |

| Д-т 02 – К-т 01 | Списана начисленная на основное средство амортизация |

| Д-т 76-2 – К-т 01 | Списана остаточная стоимость основного средства |

| Д-т 83 – К-т 84 | Списана сумма добавочного фонда, образовавшегося в результате ранее проведенных переоценок выбывающего основного средства |

| Д-т 51 – К-т 76-2 | Получено страховое возмещение |

| Д-т 91-4 – К-т 76-2 | Списана сумма ущерба, не покрываемая страховым возмещением |

| Д-т 76-2 К-т 91-1 | Списана сумма страхового возмещения, превышающая фактический размер ущерба |

| При повреждении основных средств | |

| Д-т 76-2 – К-т 10, 23, 70, 69 и т.д. | Отражены затраты на ремонт основного средства, выполненный собственными силами |

| Д-т 76-2 – К-т 60 | Отражены затраты на ремонт основного средства, выполненный с привлечением подрядчика |

| Д-т 18 – К-т 60 | Отражен НДС, выделенный подрядчиком |

| Д-т 68-2 – К-т 18 | НДС принят к вычету |

| Д-т 51 – К-т 76-2 | Получено страховое возмещение |

| Д-т 90-10 – К-т 76-2 | Списана сумма ущерба, не покрываемая страховым возмещением |

| Д-т 76-2 – К-т 90-7 | Списана сумма страхового возмещения, превышающая фактический размер ущерба |

| При выбытии запасов | |

| Д-т 76-2 – К-т 10, 11, 20, 41, 43 | Списаны запасы, выбывшие в результате страхового случая (за исключением товаров, учитываемых по розничным ценам) |

| Д-т 41-2 – К-т 42 | СТОРНОСписаны суммы включенных в розничную цену товаров торговых надбавок и НДС |

| Д-т 76-2 – К-т 41-2 | Списаны товары, учитываемые по розничным ценам |

| Д-т 68-2 – К-т 18 | СТОРНОСкорректирована сумма налоговых вычетов по НДС в результате выбытия запасов (за исключением порчи, утраты товаров в связи с чрезвычайными обстоятельствами: пожар, авария, стихийное бедствие, ДТП) |

| Д-т 76-2 – К-т 18 | Восстановленная сумма НДС отнесена на увеличение потерь по страховому случаю |

| Д-т 51 – К-т 76-2 | Получено страховое возмещение |

| Д-т 90-10 – К-т 76-2 | Списана сумма ущерба, не покрываемая страховым возмещением |

| Д-т 76-2 – К-т 90-7 | Списана сумма страхового возмещения, превышающая фактический размер ущерба |

НДС

В случае утраты имущества (за исключением порчи, утраты в связи чрезвычайными обстоятельствами: пожар, авария, стихийное бедствие, ДТП) необходимо в текущем периоде уменьшить сумму налоговых вычетов по НДС на сумму «входного» НДС, ранее принятого к вычету по нему. При невозможности определения размера «входного» НДС налоговые вычеты за текущий период уменьшаются на 20% от стоимости утраченного имущества .

Суммы «входного» НДС, предъявленного подрядчиком при осуществлении работ (оказании услуг), связанных с выбытием имущества либо восстановлением основных средств в результате наступления страхового случая, принимаются к вычету в общеустановленном порядке без ограничений .

Налог на прибыль

Страховое возмещение отражается в составе внереализационных доходов на дату его получения .

Сумма ущерба по страховому случаю (стоимость выбывающего имущества, а также затраты, связанные с его выбытием, либо затраты на восстановление поврежденного имущества) включается в состав внереализационных расходов в пределах суммы полученного страхового возмещения. Данные расходы отражаются на дату поступления страхового возмещения, но не ранее их фактического осуществления .

Сумма потерь, не покрываемая страховым возмещением, включается во внереализационные расходы в следующем порядке:

— если страховым случаем является чрезвычайная ситуация (пожар, авария, стихийное бедствие, ДТП, виновные лица которого не установлены или суд отказал во взыскании с них), — на дату отражения расходов в бухгалтерском учете (на момент списания не возмещенных страховщиком потерь) ;— если по другим страховым случаям виновные лица не были установлены или суд отказал во взыскании с них (за исключением случаев, когда судом отказано во взыскании по зависящим от организации причинам), — на дату получения соответствующих документов от правоохранительных и (или) судебных органов ;

— если виновные лица установлены, — не ранее даты фактического поступления от них возмещения вреда .

| Обратите внимание!Поскольку в бухгалтерском и налоговом учете доходы и расходы по страховому случаю признаются в разных суммах, в налоговом учете следует сделать соответствующие расчетные корректировки к данным бухгалтерского учета |

Как отразить в учете организации получение страхового возмещения в связи с утратой застрахованного имущества

Организация застраховала имущество от рисков нанесения ущерба в свою пользу. В результате наступления страхового случая имущество полностью утрачено. Сумма ущерба от утраты имущества в бухгалтерском и налоговом учете составляет 600 000 руб.

https://www..com/watch?v=zDvuGOnAXes

Страховая компания выплачивает страховое возмещение в полной сумме ущерба. Организация применяет метод начисления в налоговом учете.

https://www.youtube.com/watch?v=n2WMDrj3xkI

Примечание .

Проводки страховых премий в бухгалтерском учете

премия в бухгалтерском учете — проводки по ее отражению мы рассмотрим в настоящей статье — имеет ряд особенностей, связанных как с природой этого платежа, так и со сроком действия страховки, а также с периодичностью осуществляемых выплат.

Разберемся, как эти особенности влияют на учет премий. Страховая премия представляет собой плату за страхование (ст.

954 ГК РФ)

Страховое возмещение проводки

Для этого можно воспользоваться порядком расчета, установленным Методическими рекомендациями по бухгалтерскому учету затрат на производство и калькулирование себестоимости продукции в сельскохозяйственных организациях (Приказ Минсельхоза РФ от 06.06.2003 г. № 792).

Соответственно рекомендациям, сумма убытков по погибшим посевами рассчитывается в процентах от натуральных показателей.

Для расчета используется разница между средней урожайностью на 1 га погибшей или поврежденной культуры за последние 5 лет и фактически полученный урожай этой культуры в отчетном году.

Предмет лизинга по условиям договора лизинга учитывается на балансе организации-лизингодателя. Рассмотрим, как отражается в учете лизингодателя получение страхового возмещения в связи с утратой застрахованного им предмета лизинга?

Лица, подлежащие привлечению в качестве обвиняемых, не были установлены.

возмещение получено от страховой компании в сумме 500 000 руб.

Срок полезного использования в бухгалтерском и налоговом учете установлен в соответствии с Классификацией основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 1.01.02 г.

Каков бухгалтерский учет страхового возмещения в данной ситуации? Необходимо ли признавать сумму страхового возмещения прочим доходом?

Страховое возмещение получено компанией в декабре 2021 года на расчетный счет компании.

Задолженность покупателя числится по дебету счета 62 “Расчеты с покупателями и заказчиками”.

Компания не располагает информацией о наличии (либо отсутствии) в договоре страхования условия о том, что к страховщику не переходит право требования страхователя к покупателю.

По данному вопросу мы придерживаемся следующей позиции:

В ситуации, когда причиненные страхователю убытки возмещаются страховой компанией, страховое возмещение возможно не рассматривать в бухгалтерском учете в качестве прочих доходов.

https://www..com/watch?v=9GqFofQ7-4U

Бухгалтерские проводки приведены ниже в тексте ответа.

Обоснование позиции:

Правовые аспекты

В соответствии с п. 1 ст.

929 ГК РФ по договору имущественного страхования страховщик обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить другой стороне (страхователю) или иному лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки в застрахованном имуществе либо убытки в связи с иными имущественными интересами страхователя (выплатить страховое возмещение) в пределах определенной договором суммы (страховой суммы).

В частности, по договору страхования предпринимательского риска может быть застрахован риск убытков от предпринимательской деятельности из-за нарушения обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов (пп. 3 п. 2 ст. 929 ГК РФ, п. 5 ст. 4 Закона РФ от 27.11.1992 N 4015-1 “Об организации страхового дела в Российской Федерации”, далее – Закон N 4015-1).

В силу п. 2 ст. 947, ст. 951 ГК РФ, п. 2 ст.

10 Закона N 4015-1 в договорах страхования имущества и страхования предпринимательского риска страховая сумма не должна превышать их действительную стоимость (страховую стоимость).

Страховой стоимостью для предпринимательского риска считаются убытки от предпринимательской деятельности, которые страхователь, как можно ожидать, понес бы при наступлении страхового случая.

https://www.youtube.com/watch?v=jNWAI0s5fTM

Согласно п. 1 ст. 387 ГК РФ права кредитора по обязательству переходят к другому лицу на основании закона, в частности при суброгации страховщику прав кредитора к должнику, ответственному за наступление страхового случая. Суброгация является частным случаем перемены лица в обязательстве на основании закона (п. 22 постановления Пленума ВС РФ от 29.01.2015 N 2).

Возмещение по страховому полису проводки

Любое предприятие, в распоряжении которого есть автомобиль, помимо расходов на его содержание, несет расходы и на страхование. Говоря о страховании автомобиля, мы подразумеваем 3 вида страховки: ОСАГО, ДСАГО и КАСКО.

При страховании КАСКО, страховые компании обязуются возместить страхователю затраты на восстановление автомобиля в случае ДТП или выплатить стоимость автомобиля в случае его хищения.

Причем, вне зависимости от того, по чьей вине произошло ДТП, при котором пострадал автомобиль. Такой вид страхования является только добровольным. Обязательным же видом страховки на авто является ОСАГО.

По этому договору страхования возмещается ущерб, который может быть причинен третьим лицам.

https://www..com/watch?v=9GqFofQ7-4U

Но бывает, что установленный лимит возмещений по ОСАГО недостаточен для покрытия убытков пострадавшей стороны. Поэтому существует еще один вид добровольного страхования авто – ДСАГО. При любом виде страхования заключается договор. Организация должна хранить такого вида договоры в течение 5 лет.

Затраты на прохождение техосмотра отражаются проводкой:

- Д20 (26) К60 – затраты на техосмотр отнесли на расходы

Что входит в понятие страховой премии

Такой инструмент как страхование всех видов имущества надежно закрепился у современных владельцев. Юридические лица, владеющие небольшим количеством объектов собственности, принимают меры к их сохранению, защите от повреждений, краж. При этом, пользуясь страховым инструментом, организуют мероприятия по возмещению убытков в случае потери или повреждении имущества.

Страховая премия является денежной, единоразовой (как правило) выплатой в пользу страховщика. Основанием служит договор страхования ответственности.

В отношениях участвуют две стороны: страхователь и страховщик. В качестве страхователя выступает любое гражданское лицо или организация, пожелавшая вступить в договорные отношения и защитить принадлежащее им на праве собственности имущество.

Страховщиком по закону может выступать юридическое лицо и действовать только на основании разрешения на ведение страховой деятельности. Отношения между сторонами регулируются статьей 954 ГК РФ.

На основании договора за страховщиком закрепляется обязанность при наступлении страхового случая (о котором говорится в договоре) возместить убытки имуществу собственника, в случае понесенного вреда здоровью выгодоприобретателю.

Как отразить в бухгалтерском учете страхование имущества

Самыми распространенными формами страхования являются страхование риска потери или повреждения конкретного имущества. После заключения договора страхования имущества выдается страховой полис. При этом страхование имущества осуществляется по действительной страховой стоимости, но не выше продажной цены, либо исходя из цен, действующих на момент приобретения этого имущества.

Страхование имущества может быть как добровольным, так и обязательным. Однако в основном, такой вид страховки не входит в перечень обязательных видов страхования, за исключением предусмотренных законодательством случаев. Расчеты по страхованию имущества также как и автомобиля отражаются на 76-1 счете.

На дату оплаты страховой премии нужно отразить в учете:

- Д76-1 К51 – оплачена страховая премия

Какие виды страхования применяются

операция | ее значение |

| Личная собственность граждан (имущественный вид) | В целях защиты предмета страхования от повреждений, а также снижения риска в случаях причинения вреда третьей стороной или по независящим от человека обстоятельствам (форс-мажор) |

| Персональное | Для обеспечения в случаях причинения вреда здоровью или жизни человека |

| Риски | Финансовые, технические, правовые: · товар на время транспортировки страхуется от повреждений, порчи, утери; · перевозчик страхует средство доставки: автомобиль, воздушное, водное судно. |

| Ответственность | Защищается интерес кредитора, заемщика, застройщика. Автогражданская или профессиональная ситуация. |

Размер тарифа, по которому определяется страховая премия, регулируется государственным органом надзора. А итоговая стоимость выплаты указывается в договоре и зависит от действующих расценок страховщика.

https://www.youtube.com/watch?v=O3A0uuPkpYI

Обратите внимание, что страхование определенных ситуаций происходит как в интересах страхователя лично, так и в пользу третьей стороны. Также, один и тот же предмет страхования может выступать в качестве страхования сразу по нескольким видам обеспечения. Добровольным и обязательным способом (КАСКО и ОСАГО, ОМС и ДМС).

Выплата страховой премии осуществляется в пользу страховщика тем лицом или организацией, с которой заключается договор. В качестве плательщика выступают:

- Организации-работодатели по договорам добровольного, медицинского личного страхования;

- Владелец объекта имущества на праве собственности или оперативного управления (в целях хозяйственной деятельности);

- Лицо, получающее имущество во временное пользование: транспортная компания, арендатор и т.п.;

- Организация, при использовании опасного объекта, способного причинить значительный вред окружающим, вред здоровью и жизни граждан, а также при возникновении пожара, аварии.

В отношении объектов, которые в процессе их эксплуатации наносят критичные повреждения, влияющие на положительное состояние окружающей среды, здоровья людей предусмотрена обязательная необходимость страхования рисков. На это указывает п. 1 ст. 15, п. 1 ст. 9 Федерального закона № 116-ФЗ от 21.07.1997.

Предлагаем ознакомиться: Штрафы за страховку с камер наблюдения

Подобные источники повышенной опасности перечислены в статье 15 закона 116-ФЗ. К ним, в частности, относятся строительно-монтажные площадки, где расположена строительная, грузоподъемная и прочая техника и механизмы. Тем же положением и регулируется сумма страхового договора 100 000 рублей минимум.

|

Как отразить в бухгалтерском учете страхование сотрудников

Оформление медицинской страховки сотрудникам организации является одним из способов проявления заботы о персонале. Причем, такая забота поощряется на законодательном уровне, предоставляя таким компаниям различные налоговые послабления. По инициативе работодателя на сотрудников можно оформлять договора медицинского страхования. В этом случае страхование считается добровольным.

Расчеты по таким страховкам ведутся также на счете 76-1. На дату оплаты страховой премии делается проводка:

- Д76-1 К51 – страховая премия оплачена.

При этом также, в случае когда договор заключается сроком более одного месяца, затраты списывают ежемесячно в течение всего срока договора:

- Д20(26) К76-1 – расходы на страхование учтены в составе затрат.

| Дата | Хозяйственная операция | Дебет | Кредит | Сумма, рублей |

| 24.05.2021г | Оплата страховой премии | 76-1 | 51 | 25000,00 |