«Мой адрес не дом и не улица» — к сожалению, эта крылатая фраза совершенно не применима к организации. У каждой приличной фирмы есть вполне официальный адрес, по которому она располагается. А раз есть «место жительства», значит есть и сопутствующие расходы — коммунальные.

Давайте сразу определимся, что под статьей расходов «Коммунальные услуги» будем понимать расходы на электричество, воду, газ и т.п. На все то, что делает помещение пригодным для работы организации или ИП.

- статьи:

- 1. Статья расходов «Коммунальные услуги»: с кем может быть заключен договор?

- 2. Правила учета коммунальных услуг при прямых расчетах с ресурсоснабжающей организацией

- 3. Правила учета коммунальных услуг при включении их стоимости в арендную плату

- 4. Правила учета коммунальных услуг при компенсации их стоимости арендатором

- Как арендодателю отразить в бухгалтерском учете возмещение коммунальных расходов — НалогОбзор.Инфо

- Коммунальные платежи включены в арендную плату

- Арендодатель выступает посредником

- Расходы на электроэнергию отнесены на основное производство проводка

- Счет 25: общепроизводственные расходы. пример, проводки

- Счет 25 — проводки бухучета по общепроизводственным затратам

- Счет 20 в бухгалтерском учете: «основное производство»

- Проводки по учету затрат на производство продукции

- Списывается себестоимость электроэнергии проводка

- Учет затрат основного производства

- Возмещение затрат по электроэнергии — арендодателю, договор, соглашение, бухгалтерские проводки, документы

- Возврат арендатором

- Взаимоотношения арендодателя и арендатора

- Алгоритм действий при заключении договора абонента и субабонента

- Возмещение затрат по электроэнергии

- Удержание НДС абонентам в случае компенсировании затрат субабонентам

- Соглашение

- Договор на компенсацию затрат

- Учет стоимости

- Виды договоров по электричеству

- Учет Услуг В Бухгалтерском Учете Проводки По Расходу Электроэнергии

- Исправительная проводка в бухгалтерском учете по электроэнергии

- Расходы на электроэнергию отнесены на основное производство проводка

- Проводки электроэнернгия в бухгалтерском учете

- Проводки по производству

- Транспортные расходы в бухгалтерском учете: проводки и примеры

- Бухгалтер ПРОФ-Консалт

- Оплата за электроэнергию проводки

- Генподрядчик компенсирует затраты на электроэнергию – налоги и бухучет

- Оказание услуг — бухгалтерские проводки

- Об учете расходов на электроэнергию

- Проводки бухгалтерский учет в тсж по электроэнергии одн в 2021 году

статьи:

1. Статья расходов «Коммунальные услуги»: с кем может быть заключен договор?

2. Правила учета коммунальных услуг при прямых расчетах с ресурсоснабжающей организацией

3. Правила учета коммунальных услуг при включении их стоимости в арендную плату

4. Правила учета коммунальных услуг при компенсации их стоимости арендатором

5. Вычет по НДС у арендатора при компенсации коммунальных услуг

6. Агентский договор − возможность избежать рисков по НДС

7. Бухгалтерский учет коммунальных услуг в случае их компенсации арендатором

8. Оформление и учет расчетов по коммунальным услугам

9. Налоговый учет коммунальных услуг в расходах при ОСН

10. Расходы на коммунальные услуги при УСН

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Статья расходов «Коммунальные услуги»: с кем может быть заключен договор?

В каких случаях и кому организация или ИП платит за коммунальные услуги изображено на схеме.

Из схемы видно, что за коммунальные услуги собственник помещения платит ресурсоснабжающей организации.

А арендатор может платить как арендодателю, так и заключить прямой договор с поставщиками коммунальных услуг.

2. Правила учета коммунальных услуг при прямых расчетах с ресурсоснабжающей организацией

Прямой договор с поставщиком на коммунальные услуги может быть заключен как собственником помещения, так и арендатором.

Учет в обоих случаях будет одинаковым.

При получении акта выполненных работ и счета-фактуры, потребитель делает такие же проводки в учете, как и по другим работам (услугам):

При ОСН

Дебет 20, 23, 25, 26, 44 − Кт 60 на стоимость услуг без НДС

Дебет 19 − Кт 60 на сумму НДС

Дебет 68 − Кт 19 вычет НДС

При УСН

Дебет 20, 23, 25, 26, 44 − Кредит 60 на стоимость услуг с НДС (пп.3 п.2 ст.170 НК РФ)

3. Правила учета коммунальных услуг при включении их стоимости в арендную плату

В этом случае в договоре должно быть прописано, что платежи являются частью арендной платы. Возможны два варианта включения затрат на коммунальные платежи в арендную плату.

Вариант 1

Арендодатель определяет объем коммунальных услуг расчетным способом на основе фактических данных за предыдущие периоды.

Фиксированная сумма платежей за месяц прибавляется к арендной плате.

Таким образом, арендатор ежемесячно платит фиксированную арендную плату, в которую уже включена плата за коммуналку.

Вариант 2

Арендодатель получает от ресурсоснабжающих организаций документы за коммунальные услуги. Определяет объем, который потратил арендатор и выставляет арендную плату с учетом этих сумм.

https://www.youtube.com/watch?v=7F4AOdR9oVA

Это значит, что коммунальные платежи составляют переменную часть арендной платы.

Независимо от выбранного варианта, бухгалтерский учет коммунальных услуг у арендодателя будет одинаковым:

Для ОСН:

Дебет 20, 23, 91 − Кредит 60 — на стоимость услуг без НДС

Дебет 19 − Кт 60 — на сумму НДС (для ОСНО)

Дебет 68 − Кредит 19 — вычет НДС (для ОСНО)

Для УСН

Дебет 20, 23, 91 − Кредит 60 — на стоимость услуг с НДС

Это значит, что арендодатель в себестоимость услуг по аренде или прочие расходы включает всю коммуналку.

А выставление услуг по аренде происходит обычным порядком, выписывается:

- счет-фактура (в организациях на ОСН)

- счет (в организациях на УСН)

Дебет 62 – Кредит 90-1 – выручка по аренде

Дебет 90-3 – Кредит 68 – начислен НДС на всю сумму арендной платы (ОСНО)

Бухгалтерский учет коммунальных услуг в программе 1С: Бухгалтерия 8 ред. 3.0 смотрите в видео:

Далее обсудим подробнее, как обстоит дело при аренде со «входным» НДС от поставщиков коммунальных услуг.

4. Правила учета коммунальных услуг при компенсации их стоимости арендатором

Особенность такой ситуации − возмещение арендатором коммунальных расходов отдельно от арендной платы. А самый спорный вопрос − вычет входящего НДС, причем как у арендодателя, так и у арендатора. Как такие условия могут быть сформулированы в договоре?

Например: «Арендодатель компенсирует (возмещает) арендатору коммунальные услуги на основании приложенных подтверждающих документов».

Важно понимать разницу между тем, когда коммунальные расходы входят в арендную плату в виде переменной составляющей и тем, когда они компенсируются.

Рассмотрим вычет по НДС у арендодателя при покупке коммунальных услуг, которые будут компенсироваться арендатором.

Вариант 1

Арендодатель является абонентом ресурсоснабжающей организации, он не производит коммунальные услуги, а закупает их. Передача части расходов арендатору в виде компенсации − не реализация услуг, а, следовательно, такая операция не является объектом налогообложения по НДС.

Из этого исходят контролирующие органы, которые считают, что:

— арендодатель не может взять сумму НДС на вычет по тем коммунальным услугам, которые были «переданы» арендатору, а должен включить сумму НДС в их стоимость

— при «передаче» услуг арендодатель не должен выписывать счет-фактуру

Нормативные документы, в которых высказана такая позиция:

Как арендодателю отразить в бухгалтерском учете возмещение коммунальных расходов — НалогОбзор.Инфо

Отражение в бухучете арендодателя операций, связанных с возмещением коммунальных расходов, зависит от выбранного способа расчетов за коммунальные услуги:

- арендатор оплачивает арендодателю коммунальные услуги в составе арендной платы;

- арендатор отдельным платежом (по отдельному счету) компенсирует арендодателю стоимость коммунальных услуг;

- арендатор заключает с арендодателем посреднический договор на приобретение коммунальных услуг.

Коммунальные платежи включены в арендную плату

Если арендодатель получает возмещение коммунальных услуг от арендатора в составе арендной платы, эту операцию отразите как получение дохода от аренды (п. 5 и 7 ПБУ 9/99).

Помимо документов, связанных с расчетом по арендной плате (например, актов), для документального оформления данного способа расчетов могут потребоваться счета коммунальных служб.

Эти документы подтвердят размер компенсируемых расходов.

https://www.youtube.com/watch?v=bOktS8UkPYQ

Подробнее о бухучете арендных платежей см. Как арендодателю отразить арендные платежи в бухучете.

Затраты арендодателя на коммунальные услуги и поставку энергии в бухучете нужно учесть в зависимости от того, является ли сдача имущества в аренду для организации отдельным видом деятельности или нет.

Если сдача имущества в аренду является отдельным видом деятельности организации, то стоимость коммунальных услуг учтите в составе расходов по обычным видам деятельности (п. 5 ПБУ 10/99). При этом в учете сделайте проводку:

Дебет 20 Кредит 76 (60)

– включена в расходы стоимость коммунальных услуг по объекту аренды (на основании счета коммунальных служб).

Если сдача имущества в аренду не является отдельным видом деятельности организации, то стоимость коммунальных услуг, приходящихся на объект аренды, учтите в составе прочих расходов (п. 11 ПБУ 10/99). При отражении в бухучете стоимости коммунальных расходов сделайте проводку:

Дебет 91-2 Кредит 76 (60)

– включена в расходы стоимость коммунальных услуг по объекту аренды (на основании счета коммунальных служб).

Такой порядок следует из Инструкции к плану счетов (счета 20, 91, 76, 60).

Ситуация: как арендодателю отразить в бухучете операции, связанные с возмещением стоимости коммунальных услуг от арендатора? Арендатор компенсирует стоимость коммунальных платежей по отдельному счету.

Когда арендодатель получает от арендатора компенсацию коммунальных услуг, то такая операция признается возмездным оказанием услуги по перечислению коммунальных платежей (ст. 779 ГК РФ, п. 7 ПБУ 9/99). В бухучете отразите ее так:

Дебет 76 (62) Кредит 91-1

– отражены прочие доходы от реализации услуг.

Такой порядок следует из Инструкции к плану счетов.

Основанием для данной записи должен послужить документ, подтверждающий факт оказания услуг (например, выставляемый арендатору счет на оплату коммунальных услуг) (п. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Данная точка зрения об отражении расчетов по возмещению коммунальных платежей через счета учета финансовых результатов была высказана в письмах Минфина России от 12 мая 2000 г.

№ 04-05-11/40 и от 13 сентября 2000 г. № 04-02-04/1.

Хотя в них содержатся ссылки на старый План счетов, выводы, приведенные в этих документах, можно распространить и на новый порядок отражения операций на счетах бухучета.

Наряду с доходами в бухучете нужно отразить и расходы – то есть стоимость коммунальных услуг, возмещаемых арендатором. Соответственно, эти суммы нужно учесть в составе прочих расходов (п. 11 ПБУ 10/99). При отражении расходов в учете сделайте проводку:

Дебет 91-2 Кредит 76 (60)

– включена в расходы стоимость коммунальных услуг по объекту аренды (на основании счета коммунальных служб).

Пример отражения в бухучете арендодателя операций, связанных с возмещением стоимости коммунальных услуг от арендатора (на основании отдельного счета)

ЗАО «Альфа» в январе сдало в аренду помещение в принадлежащем ей здании.

В соответствии с заключенным договором арендатор компенсирует арендодателю стоимость коммунальных платежей, приходящихся на это помещение. Стоимость коммунальных платежей не входит в состав арендной платы и оплачивается на основании отдельного счета, выставленного арендодателем.

В феврале общая стоимость коммунальных платежей по зданию, принадлежащему «Альфе», составила 12 000 руб. (в т. ч. НДС – 1830 руб.). Из них на арендованное помещение приходится 3300 руб. (в т. ч. НДС – 503 руб.). Арендатор оплатил стоимость коммунальных услуг в марте.

В бухучете организации сделаны следующие записи.

В феврале:

Дебет 26 Кредит 60

– 7373 руб. ((12 000 руб. – 1830 руб.) – (3300 руб. – 503 руб.)) – включена в расходы стоимость коммунальных услуг, приходящаяся на арендодателя;

Дебет 19 Кредит 60

– 1327 руб. (1830 руб. – 503 руб.) – отражен входной НДС по коммунальным платежам, подлежащий вычету;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 1327 руб. – принят к вычету входной НДС со стоимости коммунальных услуг;

Дебет 76 Кредит 91-1

– 3300 руб. – предъявлена арендатору к возмещению стоимость потребленных им коммунальных услуг;

Дебет 91-2 Кредит 60

– 3300 руб. – списана на расходы стоимость коммунальных услуг, предъявленных арендатору (на основании счета коммунальных служб).

В марте:

Дебет 51 Кредит 76

– 3300 руб. – получена компенсация от арендатора.

Арендодатель выступает посредником

Если организация заключает посреднический договор на приобретение коммунальных услуг, в бухучете расчеты с арендатором-заказчиком отражайте на счете 76 «Расчеты с разными дебиторами и кредиторами», к которому целесообразно открыть субсчета:

- «Расчеты с заказчиком за приобретенные товары (работы, услуги)»;

- «Расчеты с заказчиком по возмещению расходов»;

- «Расчеты с заказчиком по вознаграждению».

В бухучете арендодателя операции, связанные с приобретением услуг по посредническому договору, отражаются следующими проводками (без учета операций по НДС).

Если посредник участвует в расчетах:

Дебет 51 Кредит 76 субсчет «Расчеты с заказчиком за приобретенные товары (работы, услуги)»

– получены денежные средства от заказчика на приобретение услуг;

Дебет 76 субсчет «Расчеты с заказчиком за приобретенные товары (работы, услуги)» Кредит 60

– отражена задолженность перед поставщиком, подлежащая погашению заказчиком;

Дебет 60 Кредит 51

– оплачены услуги, приобретенные для заказчика;

Дебет 76 субсчет «Расчеты с заказчиком по возмещению расходов» Кредит 60 (76)

– отражена задолженность заказчика по возмещению расходов, связанных с исполнением поручения;

Дебет 60 (76) Кредит 51

– оплачены расходы, связанные с исполнением поручения;

Дебет 76 субсчет «Расчеты с заказчиком по вознаграждению» Кредит 90-1

– отражена сумма вознаграждения за посреднические услуги;

Дебет 76 субсчет «Расчеты с заказчиком за приобретенные товары (работы, услуги) Кредит 76 субсчет «Расчеты с заказчиком по вознаграждению»

– удержана сумма вознаграждения из средств, полученных от заказчика (если посредник самостоятельно удерживает вознаграждение);

Дебет 51 Кредит 76 субсчет «Расчеты с заказчиком по вознаграждению»

– получено посредническое вознаграждение от заказчика (если заказчик выплачивает вознаграждение после исполнения поручения);

Дебет 76 субсчет «Расчеты с заказчиком за приобретенные товары (работы, услуги) Кредит 76 субсчет «Расчеты с заказчиком по возмещению расходов»

– зачтены расходы, подлежащие возмещению заказчиком (если зачет предусмотрен условиями договора);

Дебет 51 Кредит 76 субсчет «Расчеты с заказчиком по возмещению расходов»

– возмещены заказчиком расходы, связанные с исполнением поручения.

https://www.youtube.com/watch?v=khRJH7ISPts

Если посредник не участвует в расчетах:

Дебет 76 субсчет «Расчеты с заказчиком по возмещению расходов» Кредит 60 (76)

– отражена задолженность заказчика по возмещению расходов, связанных с исполнением поручения;

Дебет 60 (76) Кредит 51

– оплачены расходы, связанные с исполнением поручения;

Дебет 76 субсчет «Расчеты с заказчиком по вознаграждению» Кредит 90-1

– отражена сумма вознаграждения за посреднические услуги;

Дебет 51 Кредит 76 субсчет «Расчеты с заказчиком по вознаграждению»

– получено посредническое вознаграждение от заказчика;

Дебет 51 Кредит 76 субсчет «Расчеты с заказчиком по возмещению расходов»

– возмещены заказчиком расходы, связанные с исполнением поручения.

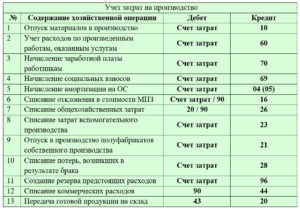

Расходы на электроэнергию отнесены на основное производство проводка

Производство Полная себестоимость готовой продукции включается в себя производственные затраты и расходы на реализацию. Как происходит учет в бухгалтерии затраты на производство и продажу, какие счета используются и какие проводки выполняются.

Для учета производственных затрат существует несколько бухгалтерских счетов. В плане счетов производственному процессу посвящен Раздел 2, в котором приведен перечень счетов, занятых в этом процессе.

Этого вопроса мы уже касались в этой статье, где приводили перечень затрат, связанных с производством, и соответствующие счета, на которых эти затраты учитываются. Основное производство (счет 20) Прямые затраты основного производства собираются по дебету сч. 20. Сч.

20 «Основное производство» предназначен для учета прямых затрат основного производства и формирования фактической себестоимости продукции.

Счет 25: общепроизводственные расходы. пример, проводки

Операция ДТ КТ Начислена амортизация по ОС, НМА 26 04, 02, 05 Переданы материалы на общехозяйственные нужды 10 Учтены расходы за электроэнергию 60 Начислена зарплата рабочим, связанным с обслуживанием ОС 70 Начислены страховые взносы 69 Создан резерв отпускных 96 Списаны общепроизводственные расходы, связанные со вспомогательным производством 23 26 Списаны общепроизводственные расходы, связанные с основным производством 20 26 Непроизводственные организации используют счет 26 для отображения информации о расходах на ведение деятельности. Суммы затрат в конце месяца списываются на ДТ90 «Продажи». Аналитика по счету 26 осуществляется по каждой статье сметы, месту возникновения затрат и др.

Счет 25 — проводки бухучета по общепроизводственным затратам

Корреспонденция 20 счета бухгалтерского учета Рассмотрим типовые проводки:

- ДТ20 КТ10 – списаны материалы.

- ДТ10 КТ20 — возврат сырья на склад.

- ДТ20 КТ10-2 — отпущены полуфабрикаты в производство.

- ДТ20 КТ10-3 — списано топливо на технологические цели.

- ДТ20 КТ60 — учтена стоимость электроэнергии, используемой в производстве.

- ДТ20 КТ70 – начислена зарплата производственным рабочим.

- ДТ20 КТ69 — учтены страховые взносы.

- ДТ20 КТ23 – учтены затраты вспомогательных производств.

- ДТ20 КТ69 — создан резерв на оплату ФОП, отпусков.

- ДТ20 КТ25 (26) — списаны общепроизводственные (хозяйственные) расходы.

- ДТ20 КТ28 — отображены потери от брака.

В процессе деятельности организация может привлекать услуги (продукцию) собственного производства.

Счет 20 в бухгалтерском учете: «основное производство»

Затраты на электроэнергию и другие коммунальные платежи составили 187 000 рублей. Амортизация производственного здания составила 27 500 рублей. По результатам в бухучете сформируются следующие проводки:

- Дт 25 ― Кт 70 ― 116 000 рублей ― зарплата управляющего персонала.

- Дт 25 ― Кт 69 ― 35 264 рубля ― начислены страховые взносы.

- Дт 25 ― Кт 60 ― 187 000 рублей ― получен счет от поставщиков коммунальных услуг.

- Дт 25 ― Кт 02 ― 27 500 рублей ― на общепроизводственные расходы списана амортизация здания.

- Дт 20 ― Кт 25 ― 365754 рубля ― списаны общепроизводственные расходы, участвующие в формировании себестоимости выпущенной продукции.

Состав расходов в налоговом учете Для подсчета прибыли берутся в расчет и прямые, и косвенные затраты, если действующая учетная политика позволяет использовать метод начисления.

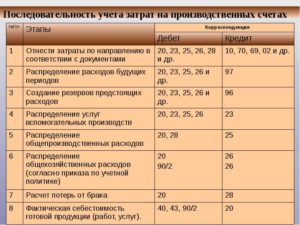

Проводки по учету затрат на производство продукции

М-11 25 70 Начислена заработная плата сотрудникам, занятым управлением и обслуживанием цехов и участков 500 Расчетно-платежная ведомость Т-49 25 69 Начислены социальные выплаты сотрудникам, занятым управлением и обслуживанием цехов и участков 130 Справка-расчет, декларация по ЕСН, расчет авансовых платежей по ЕСН 25 02.01, 05 Произведено начисление амортизации ОС и НМА общепроизводственного назначения 40 Справка-расчет 25 97 Списана часть расходов будущих периодов, отнесенная к отчетному периоду 25 Справка-расчет 25 76, 60 Выполнены услуги общепроизводственного характера сторонними организациями 5 Договор, акт приемки-сдачи 20, 23, 29 25 Списаны в конце месяца общепроизводственные затраты на основное, вспомогательное и/или обслуживающее производства 1000 Справка-расчет Установленный порядок распределения общепроизводственных расходов следует закрепить в учетной политике предприятия.

Списывается себестоимость электроэнергии проводка

Внимание Операция ДТ КТ Отпущены материалы для исправления забракованных изделий 28 10 Начислена зарплата сотрудникам, исправлявшим продукцию 70 Начислены страховые взносы 69 Списана себестоимость забракованной продукции 20 Удержана стоимость брака из зарплаты виновного лица 70 Оприходованы бракованные детали 10 28 Предъявлена претензия поставщикам 76-2 Себестоимость бракованной продукции списывается с ДТ28 на 20 счет бухгалтерского учета. Закрытие счета означает, что все потери от барка компенсированы. Аналитика ведется по подразделениям, статьям расходов, видам продукции, виновникам и причинам возникновения брака.

Обслуживающие хозяйства Счет 29 предназначен для отображения информации о расходах производств, не связанных с изготовлением продукции, оказанием услуг:

- ЖКХ (эксплуатация домов, общежитий, бань и т.

Учет затрат основного производства

Однако в большинстве случаев формирование косвенных затрат неизбежно. К тому же далеко не всегда экономически выгодно учитывать лишь прямые расходы, тем самым завышая налогооблагаемую базу предприятия.

Крупным же предприятиям избежать наличия в бухгалтерском учете косвенных затрат не удается. Определение 25 счета в бухучете Косвенные расходы 25 счета прямо не участвуют в формировании конечной себестоимости продукции. Списываются путем распределения на 20, 23 или 29 счета.

Принципы и методы этих действий следует закрепить в учетной политике. Источники формирования затрат на 25 счете ― это начисленная оплата труда, взносы во внебюджетные фонды, амортизация оборудования, услуги поставщиков, командировочные расходы и прочие затраты. Пример.

Заработная плата аппарата управления составила за квартал 116 000 рублей, отчисления в фонды ― 35 264 рубля.

Затем они списываются на счет 20 в бухгалтерском учете. Это отражается проводкой ДТ20 КТ25. Т. е. конечное сальдо по сч. 25 равно 0. Аналитика ведется по подразделениям и статьям расходов.

Общехозяйственные расходы Косвенные издержки, связанные с обслуживанием организации, отображаются на счете 26. К ним относят:

Возмещение затрат по электроэнергии — арендодателю, договор, соглашение, бухгалтерские проводки, документы

Соглашение на оказание услуг по электрическому снабжению заключается с заинтересованными гражданами, если согласно закону, податель тепла выполняет все условия по энергоснабжению.

Если наблюдаются обмолвки и описание затрат, которые компенсации не подлежат, то их надо удостоверить некоторыми документами. Также существуют ряд случаев, когда о покрытие затрат могут заставить одну из сторон показать некоторые документы, квитанции.

Возврат арендатором

Расходы арендатора компенсируются в соответствии с договором об аренде и могут определяться различными способами:

- Рассчитывается фактическая сумма использования коммунальных услуг.

- Сумма электроэнергии устанавливается показанием счетчиков.

- Потребляемое тепло определяется из мощности использованного оборудования, а также времени работы граждан.

В договоре аренды необходимо зафиксировать методику расчетов. Если арендаторы применяют УСНО, они могут учитывать цену используемой электроэнергии для процессу установления налогов, оплата осуществляется отдельно от цены аренды.

https://www.youtube.com/watch?v=jNWAI0s5fTM

Если энергию используют в целях технологии, то этот вариант возможный.

Но все-таки в этой схеме существуют некоторые негативные стороны:

- Чтобы оформить платеж по электроэнергии и подключить имеющийся пункт в договор, арендодатель должен приобрести санкцию от электроснабжающей организации на получение арендатору затрат по платежу. В противоположном случае, пункт договора будет считаться неверным.

- Арендодатель не является плательщиком НДС, потому что не имеет статуса бизнесмена. И по закону не имеет права выставить счет компании, а также выдвигаться посредником между двумя сторонами. Суд отрицает заключение общего договора между арендатором и арендодателем на использование энергии.

- Очень трудно предоставить в налоговые органы подтверждения об потребление компанией тепла, как исключения только в технологических целях. А без этого невозможно отнести расходы стоимости энергии. В этом случае необходимо целесообразней подключать цену потребленной энергии в состав платежей по аренде. Так как в этой ситуацией в налоговых органах не возникает вопросов.

Большинство организаций ведут расчет по арендной плате. Каждый месяц цена аренды меняется и при этом не перечит законам. Хотя существуют некоторые изменения в законодательстве, в которых указано, что возможно только раз в году менять сумму аренды.

В договоре указанно, что арендная плата должна вычесляться по каждому сроку платы, но участники договора согласовали все обстоятельста о размере платежа, включивши расчетные способы, которые не изменяются в течение года.

Основой для отнесения арендной платы в целях налогообложения есть наличие контракта по аренде, акта, в котором рассчитывается сумма арендной платы и наличие акта о сроках использовании арендатором помещения для целей службы.

Форма акта не определена постановлением Госкомстата и может быть избранной.

К примеру, есть бюджетная организация, в которой основная деятельность – это оказание помощи по содержанию парков. Основная часть пая передается в аренду, Администрации МО, а именно бизнесмен. На этой земли, арендодатель поместил для детей аттракционы и присоединился к электроэнергии организации.

Соответственно каждый месяц, гражданин получает сумму от энергосбыточной организации о расходовании энергии, которую необходимо погасить.

Взаимоотношения арендодателя и арендатора

Абонентом называют владельца установок по электричеству, которые потребляют тепло от поставщика. Субабонент — это юридическое лицо, с которым заключается контракт о компенсировании.

Алгоритм действий при заключении договора абонента и субабонента

С вступлением поправки утвержденного постановления, слово абонент заменили на потребитель. В законах с понятием субабонент почти не сталкиваемся. Но на практике понятия «абонент» и «субабонент» очень часто употребляют.

Если абонент считается собственником устройств, связанных с энергией, то субабонент – личность, которая решает проблемы подачи тепла с абонентом на основе договора о возмещении затрат по электроэнергии.

Возмещение затрат по электроэнергии

Возмещение затрат по электроэнергии отражает ситуацию, при которой поставщик обеспечивает электрической энергией абонента, а тот выставляет счет арендатору помещения. При этом подсчеты делаются при помощи счетчика абонента. Операции по купле-продаже энергии регулируются законодательством.

В большинстве случаев между населением возникают дискуссии по расходам электроэнергии. Гражданы нарушают установленные нормы по использованию энергии, а работники РЭС ведут себя бесподобно по отношению к людям, они нарушают закон, бросают их на финансы.

Когда приходит субсидия на плату по энергии, идет расчет суммы, которую должен уплатить клиент за использованную электроэнергию. Он устанавливается по доставке клиентами субсидий, чтобы компенсировать ущербы на платеж коммунальных услуг.

https://www.youtube.com/watch?v=n1rkL-mJPys

Каждый месяц являет отчет интервала для установления суммы долга употребляемого электричеством. Поэтому всегда необходимо ориентироваться на результат.

Удержание НДС абонентам в случае компенсировании затрат субабонентам

В статьи 539 ГК РФ указывается, что существует договор, в котором указаны обязанности энергоснабжающей организации и потребителя.

Организация по энергоснабжению должна подавать потребителю энергию, а другая сторона – во время вносить оплату за энергию, а также придерживаться условий контракта по ее использованию.

Соглашение

Между гражданами подписывается соглашение о компенсации затрат, если одна сторона хочет внести плату расходов, понесенных другой стороной. Если предоставленный документ обладает грамотностью и законностью, то в дальнейшем это позволит избежать неприятных обстоятельств.

Бланк можна заполнить следующим образом: в договоре нужно поставить подписи всех сторон, а с организации требуется еще и печать. И только после этого можна говорить о законности составленного документа и возможности избавления расхождений.

Юридическим лицам известны случаи, когда необходимо подписать договор о возмещение затрат, так как имеет место выяснения разных ситуаций связанных с материальными расходами. В этом деле применяют типовой бланк договора, который содержит информацию сторон, заключивших контракт.

Одна сторона обязывается компенсировать финансовые расходы, которые должно понести второе заинтересованное лицо в течении выполнения контракта. Если наблюдаются не предвидимые обстоятельства, то их следует указывать некоторыми пунктами.

Договор на компенсацию затрат

Соглашение на компенсацию затрат — дает гарантию защиты своих прав, свободы, точку зрения и конечно обязанностей его сторон. Профессионалы в сфере права советуют очень внимательно разобраться с имеющимися пунктами, которые касаются прав и обязанностей гражданин, ясно и четко прописать необходимые требования, которые предъявляется соглашением.

Необходимо также указать способ, за которой следует ответственность виновных лиц за невыполнение указанных обязательств.

Опытный юрисконсульт должен проанализировать договор о компенсации затрат, посмотреть отвечает ли всем положением закона, содержит ли нюансы интерес сторон.

Если договор оформлен, правильно, он является существенным инструментом, который в полной мере сможет защитить права клиентов в соответствии из законодательством. Соответственно спор становится меньше, если соглашение оформлено грамотно и в судебных органах — это главное оружие.

Учет стоимости

Если арендатор не заключил контракт по коммунальным услугам, а реализация компенсации арендодателю проходит в части понесенных затрат на уплату коммунальных. Тогда в контракте должен определяться алгоритм расчета потребляемых арендатором и плата компенсации.

Существуют постановления, в которых указывается, что арендодатель есть главным потребителем тепла, соответственно, арендатор – субпотребитель. При всем сказанном, потребитель обязан отпускать субпотребителю энергию.

Для того чтобы избежать конфликтов, арендатор должен иметь два договора. Один с арендодателем, а другой – с поставщиком тепла.

Если арендодатель не предоставляет арендатору возможность принять решение по вопросам электрической энергии, то в дальнейшем арендодателю придется заплатить за энергию, как опосредованный владетель электрических установок, которые сдаются в аренду.

Если в договоре аренде оговорено, что от арендодателя поступает оплата по коммунальным услугам арендатору, то арендодатель принимает во внимание полученную сумму в качестве дохода. При этом все должно подтверждаться некоторыми бумагами, которые должны храниться по правилам бухгалтерского учета.

Виды договоров по электричеству

На сегодняшний день существуют три вида электрического договора, который заключается с потребителем:

- Технологическое присоединение.

- Энергоснабжения.

- Договор о передаче электроэнергии.

Технологическое присоединение – договор, который заключается между потребителем и электросетевой компанией. Договор энергоснабжения заключается между потребителем и поставщиком.

https://www.youtube.com/watch?v=zuiOX5IUnDw

Предоставляются различные услуги по передаче электроэнергии. Оплата включается в тариф, а энергосбыт рассчитывается с электросетевыми компаниями, которые передают электроэнергию потребителю.

Договор о передаче электроэнергии, заключается между потребителем и электросетевой организацией при следовании ряду обстоятельств. Существует ряд случаев, когда абонент подает тепло арендатору помещения, в таком случае межу арендодателем и арендатором заключается договор о возмещении затрат электроэнергии.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Учет Услуг В Бухгалтерском Учете Проводки По Расходу Электроэнергии

- зарплату администрации;

- отчисления на соцстрахование;

- расходы на связь;

- затраты на содержание охраны;

- административно-управленческие затраты;

- амортизацию ОС административного назначения;

- аренду офисных помещений и т. д.

Косвенные расходы принимают непосредственное участие в снижении уровня прибыли предприятия, сокращают затраты на неотгруженную часть продукции или незавершенное производство. Однако желание как можно больший объем затрат отнести к косвенным необходимо осуществлять с осторожностью.

По сути такое право принимать все расходы как косвенные дано лишь организациям, оказывающим услуги.

Исправительная проводка в бухгалтерском учете по электроэнергии

Кроме того, среди них имеются счетчики, которые подключаются непосредственно к самой сети, а есть те, что подключаются к трансформаторам для измерения тока и напряжения.

Существенное отличие заключается в том, что если система учета электроэнергии включает в себя счетчик, установленный в цепи трансформатора, то для того, чтобы получить точные данные, необходимо умножить данные, которые на нем имеются, на расчетный коэффициент Кр.

Для более удобной работы с определенными трансформаторами имеются специальные счетчики, которые изначально отградуированы так, что подходят под определенный тип устройств.

- ДТ23КТ70 – учтена зарплата производственных рабочих.

- ДТ23КТ69 – начислены страховые взносы.

- ДТ23КТ25, 26 – учтены косвенные расходы.

- ДТ23КТ10 – списаны материалы во вспомогательное производство.

- ДТ23КТ28 – списаны потери от брака.

Расходы на электроэнергию отнесены на основное производство проводка

Суммы расходов накапливаются по ДТ44, а затем списываются на счет 90-2. Аналитика осуществляется по продукции и статьям расходов. При частичном списании затраты на транспортировку и упаковку подлежат распределению между месяцами (равными суммами, независимо от реальных расходов).

Вот как используется счет 20 в бухгалтерском учете.

Косвенные расходы впоследствии распределяются между основным, вспомогательным и обслуживающим производствами, в зависимости от специфики деятельности предприятия. Счет 25 в бухгалтерском учете: его назначение Обобщающая информация по обслуживанию основного и вспомогательного производства собирается на счете 25.

Проводки электроэнернгия в бухгалтерском учете

В заключении следует определить способ получения счета-фактуры – в бумажном электронном виде, установив соответствующее значение в настройках. По окончании редактирования необходимо провести документ в 1С Бухгалтерия.

- Отразить дату, когда было произведено списание.

- Указать дату и номер полученного платежного требования.

- В 1С Бухгалтерия 8.3 можно разнести платеж по нескольким договорам и статьям бюджета движения денежных средств.

Проводки по производству

По состоянию на конец месяца накопленные расходы по дебету счетов 25 и 26 переносятся в дебет счетов 20 и/или 23, при этом счета 25 и 26 закрываются и имеют нулевое сальдо. На счете 28 учитывается брак в производстве, на счете 29 – обслуживающие производства.

https://www.youtube.com/watch?v=H0dBYJtP91A

Готовая продукция (счет 43) — вид материально-производственного запаса, который был получен в результате производственной деятельности. В бухгалтерском учете такие запасы отражаются по фактической себестоимости, которая является суммой всех затрат понесенных предприятием в процессе их производства.

Когда арендодатель получает от арендатора компенсацию коммунальных услуг, то такая операция признается возмездным оказанием услуги по перечислению коммунальных платежей (ст. 779 ГК РФ, п. 7 ПБУ 9/99). В бухучете отразите ее так:

Если сдача имущества в аренду не является отдельным видом деятельности организации, то стоимость коммунальных услуг, приходящихся на объект аренды, учтите в составе прочих расходов (п. 11 ПБУ 10/99). При отражении в бухучете стоимости коммунальных расходов сделайте проводку:

Транспортные расходы в бухгалтерском учете: проводки и примеры

ООО «ВЕСНА» реализует товар покупателю товар на общую сумму 885 000,00 руб, в т.ч. НДС 135 000,00 руб. Согласно учетной политике стоимость транспортных услуг включена в цену товара.

По условиям договора ООО «ВЕСНА» должна доставить товар покупателю. Для доставки товара заключен договор с транспортной компанией.

По условиям договора стоимость услуг по доставке товара покупателю составляет 35 400,00 руб, в т.ч. НДС 5 400,00 руб.

Транспортные расходы — это затраты предприятия непосредственно связанные с доставкой купленного товара контрагенту.

Порядок учета транспортных затрат на доставку в бухгалтерии отражают в учетной политике. Сумма транспортных расходов может входить в стоимость товара или оформляться как отдельно оказанная услуга.

В зависимости от способа учета транспортных расходов формируются соответствующие проводки.

Бухгалтер ПРОФ-Консалт

Кроме активных и пассивных счетов, в практике бухгалтерского учета используются активно-пассивные счета. В безакцептном порядке банком могут списываться средства в оплату электроэнергии, теплоснабжения, водоснабжения и т. п. (расчеты в

В план счетов бухгалтерского учета организация может вводить дополнительные синтетические счета В состав материальных затрат также обычно учитываются расходы на энергоресурсы (электроэнергия, тепло), потребляемые основным

Оплата за электроэнергию проводки

по проводкам помогите: Д26 — К60 Абонент — начислено 100% от поставщика электроэнергии 60 поставщик — 51 абонент — оплачено 100% поставщику э/э. 76 субабонент — 60 абонент — оперция вручную(на сумму возмещения) ? 51 — 76 абонент — оплата возмещения и вознаграждение 10% провожу как обычную реализацию с НДС. Я правильно понимаю?

Заранее спасибо!

Затем что бы мне арендодатель возместил расходы, я должна выставить акт на компенсацию э/энегии,т.е акт должен пройти либо на счете 91 или 90 Я так думаю Дт. 76.5 (арендатор) Кт 91 105019,88руб перевыставила э/энергию

Дт. 51 Кт 76.5 105019,88руб они нам ее оплатили

Генподрядчик компенсирует затраты на электроэнергию – налоги и бухучет

Такой подход арбитры сочли правомерным в постановлениях ФАС Северо-Западного округа от 24 августа 2010 г. по делу № А56-44025/2009, ФАС Западно-Сибирского округа от 28 апреля 2010 г. по делу № А45-8185/2009 и др.

При получении денег, перечисленных одной стороной другой стороне договора в целях компенсации расходов по оплате коммунальных услуг, объекта обложения НДС не возникает. В связи с отсутствием соответствующих счетов-фактур по названным услугам суммы налога к вычету у арендатора не принимаются. Поддерживается он и судебной практикой.

Оказание услуг — бухгалтерские проводки

- Юридические;

- Аудиторские;

- Информационные;

- Транспортные;

- Образовательные;

- Услуги хранения;

- Услуги связи (телефонные, почтовые, Интернет-провайдера);

- По сдаче в аренду помещений, основных средств, МПЗ и т.д.

;

- Лечебные услуги в различных мед. учреждениях;

- Услуги в торговле (работа консультантов с клиентами, мерчендайзеров по выкладке товара и т.п.);

- Прочие виды услуг.

- экземпляр товарно-транспортной накладной (услуги по перевозке),

- тот же документ и дополнительно к нему отрывной талон к путевому листу (услуги по перевозке с почасовой оплатой),

- отчет комиссионера (комиссионные услуги),

- отчет поверенного (по соглашению поручения),

- отчет агента (при заключении агентского договора).

Об учете расходов на электроэнергию

Что касается расходов (в виде стоимости услуг) генподрядчика, то к ним применяются общие правила: налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением перечисленных в ст. 270 Налогового кодекса РФ).

Позиция 2. Арендодатель, получая счета-фактуры от энергоснабжающих организаций, может выставить их в той же самой сумме арендатору, поскольку коммунальные услуги потреблены непосредственно арендатором.

Здесь имеет место возмещение расходов арендодателя по уплате коммунальных платежей, а не реализация энергоресурсов.

Полученные суммы не являются доходом арендодателя, поскольку в данном случае происходит не перепродажа услуг, а компенсируются затраты арендодателя.

Проводки бухгалтерский учет в тсж по электроэнергии одн в 2021 году

- Дт 55 Кт 50, 86 – получено на отдельный счет на ремонт от собственников жилья или бюджетная субсидия;

- Дт 20 Кт 60 – выполнен ремонт силами подрядной организации (на сумму услуг по договору подряда);

- Дт 60 Кт 55 – перечислено подрядчику за ремонт.

Необходимо учесть, что денежные средства, поступающие на указанные цели, от членов ТСЖ к доходам не относятся. Но средства, полученные на эти же цели от лиц, не являющихся членами товарищества, к доходам относятся и подлежат налогообложению.

https://www.youtube.com/watch?v=f-mlQHz5rSU

Рекомендуем прочесть: 228 Часть 4

Вам также может понравиться