25.02.2021

Согласно договору купли-продажи, сторона продавца обязана осуществить передачу товара покупателю в его собственность, а покупатель обязан принять его и уплатить цену – в денежном эквиваленте. В случае расторжения договора обязательства прекращаются.

Стороны могут согласовать и установить возвращение того, что было осуществлено ими до момента расторжения договоренности. Таким образом, возвращению подлежит в том числе недоброкачественный товар, который был принят покупателем на учет, при условии, что на момент приеме товара было не обнаружено, что он по качеству не соответствует условиям поставки.

В случае если реализация товара не происходит в порядке возврата продавцу товара, предусмотрено расторжение изначального договора купли-продажи, отмена изначальной передачи права собственности.

- Процедура возврата покупателем

- Процедура возврата товара от покупателя без НДС поставщику с НДС

- Учет НДС по операциям возврата товара

- Бухгалтерские проводки

- Отражение в декларации

- Возврат нереализованного товара от покупателя поставщику в 2021 году

- Как в 2021 оформить возврат товара по новым правилам

- Особенности оформления счета-фактуры до вступления изменений

- Особенности учета у поставщика в 2021 году при возврате товаров

- Возврат товаров: учет и оформление

- Ндс при возврате товара от покупателя

- Порядок возврата товара от покупателя

- Как отразить возврат товара в декларации по НДС?

- Отражение в бухучете и при налогообложении возврата товаров поставщику

- Документальное оформление

- Бухучет: возврат товаров

- ОСНО: налог на прибыль

- Возврат товара налог на прибыль у продавца 2021 год

- Возврат товара в учете покупателя при расчете налога на прибыль

- Возврат товара в учете поставщика при расчете налога на прибыль

- Налоговые сложности при возврате товара

- О возврате товаров, обратной реализации и программе, «которая так не делает»

- Налогообложение при возврате товара

- Прозрачная бухгалтерия

- Организация-покупатель (общая система налогообложения) возвращает товар (качественный и некачественный), принятый на учет, поставщику, который находится на спецрежиме

- Учитывается Ли Возврат Товара Поставщику В Декларации По Прибыли

- Возврат товара поставщику в декларации по прибыли

- Как отразить возврат товара в декларации по НДС

- Возврат поставщику в декларации по налогу на прибыль

- Возврат товара и заполнение декларации по прибыли

- Расхождения в декларации по прибыли и ндс при возврате товара

- Отражаем в декларации по НДС возврат некачественного товара

Процедура возврата покупателем

Покупатель может воспользоваться правом отказа от товара, который был приобретен по договору купли-продажи, а также правом требования возвратить уплаченную за товар сумму, в случае, если:

- продавец передал товар в количестве меньшем, чем указанно в договоре;

- обнаружено несовпадение ассортимента переданного товара с данными в договоре;

- товар обнаружен с непоправимыми недостатками качества в виде брака, несоответствия параметрам.

- обнаружен факт несоответствия товарной комплектации с указанной в документах.

Возврат может быть возможным по двустороннему согласию: после него договор считается расторгнутым (ст. 450 ГК РФ). Документ, подтверждающий расторжение должен совершаться в такой же форме, как и договор.

Товар, несоответствующий качеству, может быть возвращен исключительно с согласия двух сторон. В таком случае продавец и покупатель меняются местами на время. Возврат по причине ненадлежащего качества проходит в порядке выставления счета бывшим покупателем поставщику на сумму, эквивалентную возвращаемому товару.

Если присутствовал факт возврата товара ненадлежащего качества, то в таком случае нужно составлять акт по несоответствию или браку, по которому происходил процесс возврата.

Процедура возврата товара от покупателя без НДС поставщику с НДС

В случае если покупатель признается неплательщиком НДС, процедура зависит от того, будет товар возвращаться полностью, или частично.

Оформляется полный возврат в книге покупок продавца, а, именно, регистрируется выписанный ранее счет-фактура. Это осуществляется на дату, когда он получил документы от покупателя.

Частичный возврат должен быть оформлен продавцом с корректирующим счетом-фактурой, который по сумме должен соответствовать сумме покупательского возврата.

Однако, несмотря на то, что возврат товара осуществлял неплательщик НДС, поставщик может воспользоваться правом вычета НДС.

Учет НДС по операциям возврата товара

Возврат товара должен быть отображен на счетах бухучета. Периоды учета возврата:

- приобретение и возврат товара произведены в одном отчетном периоде;

- после завершения года реализации и до периода представления декларации за текущий год;

- по представлении годовой декларации, в период которой была осуществлена реализация товара.

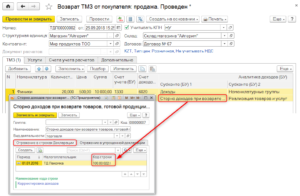

Бухгалтерские проводки

Бухшалтерские проводки отображены на изображении ниже:

Отражение в декларации

Налоговое законодательство обязует покупателя отражать счета-фактуры, выставленные поставщику при возврате товаров, ранее принятых им на учет.

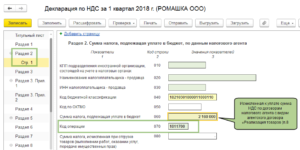

Если НДС-декларация подается в тот же период, когда товар подлежал возврату, а также если товар покупатель не принял (право собственности осталось прежним), то выручка от такого товара, а соответственно налоговая база отражается по строке 010-020 3 раздела. Поставщик отражает вычет по возвращенным товарам в строке 120 этого раздела.

https://www.youtube.com/watch?v=BsNNwiECSOo

По факту возврата некачественного товара покупатель не платит НДС, так как отсутствует объект налогообложения – реализация товара.

Восстановление НДС для покупателя, возвратившего товар и выставление счетов-фактур не будет свидетельствовать об “обратной” реализации покупателем. Если он стоял на учете, то нужно провести «обратную реализацию»: представить выручку по строке 010, 020 3 раздела, а по возврату товара следует исчислить вычет НДС на основании покупательских счетов-фактур.

- возврат товара плательщиком НДС – код 01;

- возврат товара организациями или ИП, неплательщиками НДС – код 16.

- возврат товаров физическими лицами – код 17.

Если вы возвращаете товар, еще не принятый на учет (когда его собственником признается продавец), то такой возврат не считается реализацией. Поэтому начислять НДС не надо. По входному НДС по такому товару вычет не принимается (по факту отсутствия на учете).

Если вы являетесь собственником товара и делаете его возврат, то его реализация товара. В дальнейшем, вы начислите НДС к уплате в госбюджет, выставите продавцу счет-фактуру, зарегистрируете в книге продаж и отобразите возврат в декларации по НДС как реализацию.

Вы также имеете право принятия к вычету входного НДС, тогда вам не нужно переплачивать налог по товару, который не соответствовал вашим требованиям.

Не нашли ответа на свой вопрос? Звоните на телефоны горячей линии. 24 часа бесплатно!

+7 (499) 110-86-72

Москва и область

Возврат нереализованного товара от покупателя поставщику в 2021 году

В 2021 изменился порядок оформления возврата товара от покупателя, а целью нововведений ФНС стало упрощение процедуры. Основные изменения коснулись вопросов ответственности сторон в части оформления операций и отражения их в учете. Для исключения недоразумений рекомендуется изучить информацию о правилах учета НДС и нюансах его исчислению.

Как в 2021 оформить возврат товара по новым правилам

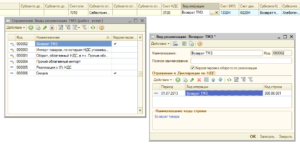

Правила оформления товара разъяснены ведомством в документе №СД-4-3/20667. В письменных указаниях от 23.10.2021 о проведении возврата ранее приобретенного товара говорится, что обязанность по составлению корректировочного счет-фактуры лежит на продавце. В таком документе требуется перечислить все позиции, которые он согласен принять.

Аналогичные правила возврат товара и формирования корректировочного счет-фактуры в 2021 году применимы для случаев, когда приобретение состоялось в 2021 году. Отличительным моментом станет определение НДС, так как ставка будет равна значению, которое действовало на момент передачи товара. Последние изменения касались его повышения с 18% на два процентных пункта.

Исключит ошибку возврата приобретения через корректировочную счет-фактуру применение правильного процента обращение к специальной таблице с указанием вариантов, зависящих от вида реализуемой компанией продукции.

Пример расчета и образец документа по корректировке:

- в 2021 была выполнена отгрузка товара на сумму 118 000 рублей;

- сумма налога составила на тот момент 18 000 руб.;

- в 2021 покупателем была возвращена часть партии на сумму 59 000 руб.

В такой ситуации продавец должен будет составить корректировочный документ на 59 000 руб., указав значение НДС 18%. Образец заполнения при возврате товара через корректировочную счет-фактуру приведен ниже.

Особенности оформления счета-фактуры до вступления изменений

Новые правила изменили процедуру возврата товара продавцу и учет НДС в 2021 году. До введения нововведений ответственность по составлению такого документа лежала на покупателе. Реализатор должен был принять продукцию на основании предоставляемой ему документации.

Нередко сложности были связаны с обстоятельством изменения ставки, когда продажа проводилась с уплатой налога равному 18%, а при возврате указывалось значение 20%. Именно с целью исключить подобные разночтения налоговики приняли решение о введении изменений.

https://www.youtube.com/watch?v=iZxq2GYkMvE

Новые правила при возврате связаны со следующими моментами:

- изменяет зоны ответственности по оформлению счет-фактуры;

- считаются обязательными для всех плательщиков НДС;

- в документе указывается сумма товара и исходная ставка налога.

Помощь в понимании нового порядка оформления документов при возврате товаров окажут схемы. Электронная версия «Главбух» наглядно демонстрирует порядок отражения, который зависит от ситуации, конкретных особенностей проведения сделки и условий заключенного договора.

Внимание! Налоговая служба требует от покупателя провести восстановление НДС с уплаченной авансовой сумме в квартале, в котором продавец осуществил отгрузку товара.

Особенности учета у поставщика в 2021 году при возврате товаров

Поставщик при возврате товара должен оформить корректировочный счет-фактуру, составив документ на дату поступления продукции. После этого он имеет право внести запись в книгу покупок и принять к вычету НДС. Вносить корректировки в прошлые периоды и сдавать уточненку не требуется, так как информация заносится в период принятия товара обратно.

Возврат товаров: учет и оформление

15.05.2007 Бухгалтерский ДЗЕНподписывайтесь на наш канал

В соответствии с ГК РФ покупатель может вернуть продавцу товар.

При этом порядок оформления таких операций в учете будет зависеть от ряда условий (в частности, возвращается качественный товар или некачественный и др.).

Как оформить возврат в бухгалтерском и налоговом учете рассказывает с учетом последних разъяснений Минфина России Л.П. Фомичева, аудитор, член Палаты налоговых консультантов РФ.

Товар может быть возвращен покупателем продавцу по различным основаниям. В соответствии с действующим законодательство возможны два варианта:

- товар возвращается из-за того, что не соответствует требованиям, указанным в договоре (некачественный или не соответствующий заказанному);

- возвращается качественный товар по взаимному согласию сторон (например, если стороны не желают оформлять договор комиссии, а дальнейшая продажа товара не возможна либо не дает планировавшегося эффекта).

Статьей 484 ГК РФ определено, что покупатель обязан принять переданный ему товар. Исключения, когда покупатель вправе потребовать замены товара или отказаться от исполнения договора купли-продажи, в частности, предусмотрены статьей 475 ГК РФ — в товаре обнаружены неустранимые недостатки.

Ненадлежащее качество может выявиться покупателем в процессе оприходования товара, после его оприходования, в процессе дальнейшей реализации.

По гражданскому законодательству продавец отвечает за недостатки товара, если покупатель докажет, что эти недостатки возникли до передачи товара покупателю или по причинам, возникшим до этого момента (ст. 476 ГК РФ).

Если на товар выдавалась гарантия качества, то продавец отвечает за недостатки, если не будет доказано, что они возникли по причине нарушения покупателем правил пользования товаром, его хранения, действий третьих лиц либо непреодолимой силы.

Если покупатель купил качественный товар и поставщик надлежащим образом исполнил свои обязательства по договору поставки, то оснований для отказа от части товара и возврата его поставщику у покупателя нет. По этой причине стороны могут договориться о новых отношениях, регулируемых договором обратной поставки.

Стороны поменяются местами: покупатель будет выступать в качестве продавца принадлежащего ему товара, а бывший продавец выступит в качестве покупателя этого товара. То есть фактически между сторонами возникнет новый договор поставки. Соответственно у покупателя возврат товара будет отражаться в учете как обычная реализация.

А бывший поставщик возвращаемого товара, имея счет-фактуру бывшего покупателя, после прихода возвращенного товара сможет принять «входной» НДС к вычету.

Ндс при возврате товара от покупателя

Каждый покупатель имеет законное право на возврат ранее купленного товара. В этой статье рассмотрим особенности учета НДС операций при возврате товара от покупателя.

Порядок возврата товара от покупателя

Последовательность возврата «неугодного» товара, в первую очередь, зависит от причин его возврата. Возврат товара от покупателя может осуществляться в двух случаях:

- Купленный товар является надлежащего качества.

- Купленный товар не имеет надлежащего качества: выявлен брак, недокомплектованность, несоответствие заказанным параметрам и прочие.

Обратите внимание, возврат товара может осуществляться как до подписания товарной накладной, так и после ее подписания, то есть при смене права собственности.

Как отразить возврат товара в декларации по НДС?

Согласно договору купли-продажи, сторона продавца обязана осуществить передачу товара покупателю в его собственность, а покупатель обязан принять его и уплатить цену – в денежном эквиваленте. В случае расторжения договора обязательства прекращаются.

Стороны могут согласовать и установить возвращение того, что было осуществлено ими до момента расторжения договоренности. Таким образом, возвращению подлежит в том числе недоброкачественный товар, который был принят покупателем на учет, при условии, что на момент приеме товара было не обнаружено, что он по качеству не соответствует условиям поставки.

В случае если реализация товара не происходит в порядке возврата продавцу товара, предусмотрено расторжение изначального договора купли-продажи, отмена изначальной передачи права собственности.

Отражение в бухучете и при налогообложении возврата товаров поставщику

Елена Попова, государственный советник налоговой службы РФ I ранга

Оставьте свои данные и мы перезвоним через несколько секунд

Позвоните +7 (495) 960-888-2 или сделайте заказ на нашем сайте!

По основаниям, предусмотренным в законодательстве, организация-покупатель может вернуть приобретенный товар, если:

продавец не передал в установленный срок принадлежности или документы, относящиеся к товару (ст. 464 ГК РФ);было передано меньшее количество товара, чем определено договором (п. 1 ст.

466 ГК РФ);ассортимент переданного товара не соответствует ассортименту, указанному в договоре (п. 1 и 2 ст. 468 ГК РФ);организация в разумный срок не выполнила требования покупателя о доукомплектовании товара (п. 2 ст.

480 ГК РФ);организация передала покупателю товар несоответствующего качества, в ненадлежащей упаковке (таре) и эти нарушения являются существенными (т. е. их нельзя устранить либо затраты на их устранение являются несоразмерными относительно стоимости этого товара и т. п.) (п.

2 ст. 475 и ст. 482 ГК РФ).

О выявлении любого из перечисленных нарушений условий договора покупатель обязан известить продавца (п. 1 ст. 483 ГК РФ).

Документальное оформление

Несоответствие товаров условиям договора, обнаруженное в момент приемки (до оприходования на счет 41) отразите в акте по форме № ТОРГ-2 (№ ТОРГ-3).

На основании этого документа организация может отказаться от поступивших товаров и потребовать их замены или возврата денег.

Договор купли-продажи (поставки) в этом случае считается неисполненным, а полученные товары – принятыми на ответственное хранение (п. 1 ст. 454 ГК РФ).

Торговые организации, являясь посредниками между производителем и потребителем, обычно не контролируют качество (комплектность) товаров, если они поступили в неповрежденной упаковке (таре) (п. 5 Инструкции, утвержденной постановлением Госарбитража при Совмине СССР от 25 апреля 1966 г. № П-7, п.

14 постановления ВАС РФ от 22 октября 1997 г. № 18). Поэтому несоответствие товара требованиям по качеству (или другим условиям договора поставки) может быть обнаружено после того, как товары были приняты организацией на учет. В этом случае выявленные недостатки зафиксируйте в акте.

Унифицированной формы для этого документа нет, поэтому ее можно разработать самостоятельно.

https://www.youtube.com/watch?v=JVpl8eNAeP8

Унифицированной формы документа, служащего для возврата принятого на учет товара, нет.

Поэтому организация может задокументировать возврат товарной накладной по форме № ТОРГ-12 или расходной накладной, составленной в произвольной форме.

При этом расходная накладная должна содержать все необходимые реквизиты первичной документации, перечисленные в пункте 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Если покупатель является плательщиком НДС, то на стоимость возвращаемых товаров он обязан выставить бывшему поставщику счет-фактуру (подп. «а» п. 7 раздела II приложения 3 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

Ситуация: на какую сумму составить накладную и счет-фактуру, возвращая поставщику некачественный товар. Товар уже был принят на учет. Цена договора указана в у. е., документы поставщика – в рублях

Документы составьте исходя из той цены товара, которую при отгрузке указал поставщик, если иное не предусмотрено договором.

В накладной по форме № ТОРГ-12 и счете-фактуре на возврат поставщику принятого на учет некачественного товара стоимость товара укажите в рублях по тому курсу, который поставщик применил на момент отгрузки товара. То есть стоимость товара в накладной, счете-фактуре на возврат товара и в аналогичных документах от поставщика будут одинаковы.

Договором предусмотрен особый порядок возврата бракованного товара, в том числе порядок определения цены такого товара? Тогда сумму укажите в соответствии с условиями договора.

Это следует из положений пункта 2 статьи 317 пункта 1 статьи 408 пункта 2 статьи 475 Гражданского кодекса РФ.

Бухучет: возврат товаров

Бухучет возврата товаров продавцу зависит от того, в какой момент происходит возврат:

- непосредственно при приемке товара;

- после принятия товара на учет.

Если возврат товаров происходит в момент приемки, то оснований для того, чтобы учитывать такие товары на счете 41 «Товары», нет (Инструкция к плану счетов, п. 10 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

До возврата товаров поставщику их следует учитывать за балансом на одноименном счете 002:

Дебет 002

– принят на ответственное хранение товар, не соответствующий условиям договора;

Кредит 002

– возвращен товар поставщику.

Если товар был оплачен до его получения, то на основании акта по форме № ТОРГ-2 (№ ТОРГ-3) покупатель вправе потребовать от поставщика возврата денег. Сумму предоплаты, предъявленную к возврату, отразите:

Дебет 76 Кредит 60 субсчет «Расчеты по авансам выданным»

– отражена сумма предоплаты, подлежащая возврату в связи с нарушением условий договора купли-продажи.

При возврате товара покупатель имеет право требовать с продавца возвратить стоимость товара (либо сумму ранее уплаченного аванса) с учетом входного НДС. При этом такое право покупателя не зависит от условий договора.

Это объясняется тем, что в случае, когда продавец является плательщиком НДС, он обязан предъявить сумму налога покупателю по требованию налогового законодательства (п. 1 ст. 146, п. 1 ст. 168 НК РФ). Эта обязанность не зависит от волеизъявления сторон сделки. Такую позицию поддерживают арбитражные суды (см., например, определения ВАС РФ от 27 мая 2009 г.

№ ВАС-3474/09 (передано на рассмотрение в Президиум ВАС РФ), от 26 января 2009 г. № 17507/08, постановление ФАС Поволжского округа от 18 сентября 2008 г. № А55-12314/2007).

Пример отражения в бухучете возврата товаров поставщику. Возвращаемые товары на счет 41 не оприходованы

ООО «Альфа» (покупатель) заключило договор с ООО «Торговая фирма «Гермес»» (продавец) на поставку 100 единиц товара общей стоимостью 100 000 руб. (c учетом НДС). По условиям договора товар должен быть доставлен покупателю до 24 августа. Отгрузка товара производится после получения поставщиком 100-процентного аванса.

22 августа «Альфа» перечислила «Гермесу» 100-процентный аванс.

25 августа «Альфа» получила от «Гермеса» 50 единиц товара общей стоимостью 50 000 руб. Поскольку «Гермес» не выполнил условия договора по количеству и срокам поставки товаров, «Альфа» отказалась принимать товар.

https://www.youtube.com/watch?v=My4XzDtIzjQ

В бухучете «Альфы» были сделаны следующие проводки.

22 августа:

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 51

– 100 000 руб. – перечислена предоплата.

25 августа:

Дебет 002

– 50 000 руб. – принят на ответственное хранение товар, поставленный с нарушениями условий договора;

Кредит 002

– 50 000 руб. – возвращен товар поставщику;

Дебет 76 Кредит 60 субсчет «Расчеты по авансам выданным»

– 100 000 руб. – отражена сумма аванса, подлежащего возврату в связи с нарушением условий договора купли-продажи.

Если у покупателя появляется право возвратить товар по основаниям, предусмотренным в законодательстве (например, ненадлежащее качество, неукомплектованность и т. д.), происходит расторжение договора в одностороннем порядке. В этом случае:

- покупатель возвращает товар продавцу;

- обязательство по оплате товара прекращается (если расторжение договора произошло до оплаты товара);

- появляется право на требование возврата денег (если товар уже был оплачен).

Это следует из пункта 2 статьи 475, статьи 309 Гражданского кодекса РФ.

Когда именно договор будет считаться расторгнутым, определяют в зависимости от его условий либо от условий, содержащихся в уведомлении об одностороннем отказе от исполнения договора (п. 4 ст. 523 ГК РФ).

Так как договор купли-продажи в части возвращенных товаров считается несостоявшимся, покупателю нужно сделать соответствующие корректировки в бухучете.

В момент оприходования (до выявления брака):

Дебет 41 Кредит 60

– оприходован товар;

Дебет 19 Кредит 60

– учтен НДС по поступившим товарам;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– принят к вычету НДС.

После того как был выявлен брак:

Дебет 60 Кредит 41

– отражен возврат бракованных товаров;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС со стоимости возвращенных товаров;

Дебет 60 Кредит 91-1

– сумма начисленного НДС со стоимости возвращенных товаров предъявлена продавцу.

Пример отражения в бухучете и при налогообложении возврата товара поставщику в случаях, предусмотренных законодательством. Возвращаемые товары были оприходованы на счет 41

В июне ООО «Альфа» (покупатель) заключило договор с ООО «Торговая фирма «Гермес»» (продавец) на поставку 100 единиц товара общей стоимостью 118 000 руб. (в т. ч. НДС – 18 000 руб.). В этом же месяце товары были поставлены.

В июле «Альфа» выяснила, что вся партия не соответствует условиям договора по качеству. «Альфа» приняла решение вернуть поставщику всю партию товара.

В бухучете «Альфы» были сделаны следующие проводки.

В июне:

Дебет 41 Кредит 60

– 100 000 руб. – оприходован товар;

Дебет 19 Кредит 60

– 18 000 руб. – учтен НДС по поступившим товарам;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 18 000 руб. – принят к вычету НДС.

В июле:

Дебет 60 Кредит 41

– 100 000 руб. – отражен возврат бракованных товаров;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– 18 000 руб. – начислен НДС со стоимости возвращенных товаров;

Дебет 60 Кредит 91-1

– 18 000 руб. – сумма начисленного НДС со стоимости возвращенных товаров предъявлена продавцу.

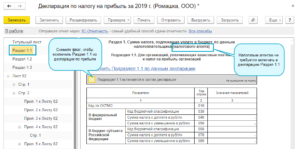

ОСНО: налог на прибыль

По основаниям, предусмотренным законодательством, покупатель вправе по своему выбору:

- отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы;

- потребовать замены товара ненадлежащего качества товаром, соответствующим договору.

Такой порядок установлен статьей 475 Гражданского кодекса РФ.

Полученные от поставщика при отказе от исполнения договора денежные средства в доходы не включайте, так как их получение не приводит к увеличению экономических выгод покупателя (ст. 41 НК РФ). При этом стоимость ранее приобретенных и нереализованных товаров, подлежащих возврату, при расчете налога на прибыль в расходах не учитывайте (подп. 3 п. 1 ст. 268, п. 3 ст. 273 НК РФ).

Если стоимость возвращенного товара была учтена в расходах, то внесите уточнения в налоговую декларацию того периода, в котором были признаны такие расходы (ст. 81 НК РФ). Подробнее об этом см.:В каких случаях организация обязана подать уточненную налоговую декларацию;Как оформить уточненную налоговую декларацию;

Как сдать уточненную налоговую декларацию.

Ситуация: как покупателю на ОСНО отразить возврат бракованного основного средства, введенного в эксплуатацию в истекшем году. Покупатель получает от продавца полную его стоимость

https://www.youtube.com/watch?v=0jFmM66AxU8

Восстановите расходы в виде начисленной амортизации по основному средству, учтенные при расчете налога на прибыль в прошлом году.

Если выявлен брак, договор купли-продажи считается несостоявшимся (п. 2 ст. 475 ГК РФ). Поэтому расходы на приобретение основного средства, которые были учтены при расчете налога на прибыль через амортизацию, должны быть восстановлены. Это объясняется тем, что на дату выявления брака перестают выполняться условия признания расхода, указанные в пункте 1 статьи 252 Налогового кодекса РФ.

Таким образом, при возврате основного средства при выявлении брака покупатель должен:

- уменьшить ранее признанные расходы;

- доначислить налог на прибыль и уплатить пени;

- подать уточненную декларацию за истекший налоговый период.

НДС, принятый к вычету, восстанавливать не нужно (п. 1 ст. 172 НК РФ). При этом на стоимость возвращаемого объекта основных средств выставьте бывшему поставщику счет-фактуру (подп. «а» п. 7 раздела II приложения 3 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

Возврат товара налог на прибыль у продавца 2021 год

Порядок учета возврата товара в учете покупателя и поставщика зависит от того, какой товар возвращается — качественный или бракованный. Возврат бракованного товара покупатель при расчете налога на прибыль никак не учитывает.

А вот если же у покупателя никаких претензий к товару нет, но он его возвращает, то такой возврат по сути является обратной реализацией. Учет такого возврата зависит от метода учета доходов и расходов, который применяют покупатель и поставщик, — кассового или начисления.

Учет возврата бракованного товара у поставщика зависит от того, совпадает ли период реализации и возврата товара.

Возврат товара в учете покупателя при расчете налога на прибыль

Порядок учета покупателем возврата товара зависит от того, какой товар он возвращает — качественный или бракованный.

Учет такого возврата у покупателя зависит от метода определения доходов и расходов, который он применяет, — кассового или метода начисления.

При кассовом методе в день получения оплаты товара в доходах от реализации отразите выручку (п. 1 ст. 249, п. 2 ст. 273 НК РФ).

Вы можете уменьшить этот доход на покупную стоимость возвращенного товара при условии его оплаты поставщику. А также вы можете учесть расходы по оценке, хранению, обслуживанию и транспортировке этого товара и другие расходы, связанные с реализацией (пп. 3 п. 1 ст. 268, п. 3 ст. 273 НК РФ).

При методе начисления в момент реализации товара (то есть перехода права собственности на товар) независимо от фактического получения за него денег включите в доходы от его реализации выручку (п. 1 ст. 39, п. 3 ст. 271 НК РФ).

Расходы в виде покупной стоимости возвращаемого товара учитывайте в прямых расходах и списывайте при реализации этого товара. Кроме того, вы можете учесть в прямых расходах транспортные затраты на доставку товаров до вашего склада (пп. 3 п. 1 ст. 268, п. 1 ст. 272, ст. 320 НК РФ).

Если у вас есть затраты по оценке, хранению, обслуживанию и другие расходы, связанные с реализацией этого товара, то включите их в косвенные расходы и списывайте в месяце их осуществления (пп. 3 п. 1 ст. 268, п. 1 ст. 272, ст. 320 НК РФ).

| См. также: Прямые и косвенные расходы в налоговом учете |

Возврат бракованного товара поставщику при расчете налога на прибыль у покупателя никак не учитывается.

https://www.youtube.com/watch?v=GdS8RgCCC1M

Если стоимость бракованного товара была учтена в расходах, то следует внести коррективы в отчетность того периода, в котором были признаны такие расходы (ст. 81 НК РФ).

Если у вас были расходы, связанные с принятием товара на ответственное хранение или возвратом, то их вам возмещает поставщик (п. 3 ст. 514 ГК РФ). Такие расходы и сумму возмещения вы можете отразить в налоговом учете — во внереализационных доходах и расходах (ст. ст. 250, 265 НК РФ).

Возврат товара в учете поставщика при расчете налога на прибыль

Порядок учета поставщиком возврата товара зависит от того, какой товар ему возвращается — качественный или бракованный.

Порядок учета продавцом такого товара зависит от того, какой метод учета доходов и расходов он применяет — метод начисления или кассовый.

При кассовом методе стоимость возвращенных товаров учитывается в расходах в зависимости от цели дальнейшего их использования.

Так, при дальнейшей продаже этого товара стоимость его покупки у покупателя уменьшает доход от реализации (пп. 3 п. 1 ст. 268, п. 3 ст. 273 НК РФ).

Если он используется при производстве других товаров, то стоимость его покупки у покупателя включается в расходы по мере списания в производство (п. 1 ст. 254, пп. 1 п. 3 ст. 273 НК РФ).

При методе начисления включите стоимость возвращенного товара в прямые или косвенные расходы.

Стоимость возвращенных товаров в прямых расходах списывайте по мере реализации продукции, в стоимости которой учтены возвращенные товары (п. 1 ст. 272, п. 2 ст. 318 НК РФ). А если вы планируете перепродать эти товары, то списывайте в момент их реализации (ст. 320 НК РФ).

Стоимость возвращенных товаров в косвенных расходах можно списывать в полном объеме в периоде начисления (п. 1 ст. 272, п. 2 ст. 318 НК РФ).

| См. также: Прямые и косвенные расходы в налоговом учете |

Возврат бракованного товара при расчете налога на прибыль поставщик отражает в зависимости от того, совпадает ли период реализации и возврата товара.

Если некачественный товар возвращен в том же отчетном (налоговом) периоде, в котором реализован, то в этом периоде продавцу нужно:

- уменьшить доходы от реализации на сумму выручки от реализации возвращенного товара;

- уменьшить расходы на ранее признанные затраты в виде стоимости возвращенных товаров.

- включить сумму возвращенной покупателю оплаты за товар во внереализационные расходы как убыток прошлых лет, выявленный в текущем периоде (пп. 1 п. 2 ст. 265 НК РФ);

- включить стоимость возвращенного покупателем товара во внереализационные доходы как доход прошлых лет, выявленный в текущем периоде (п. 10 ст. 250 НК РФ).

Налоговые сложности при возврате товара

Но не всегда так можно сделать. Тогда вам придется отразить этот возврат в учете. Основная загвоздка в том, что для целей НДС и для целей налога на прибыль порядок оформления операций по возврату, рекомендуемый контролирующими органами, разный. Причем независимо от того, какие товары возвращаются — качественные или нет.

О возврате товаров, обратной реализации и программе, «которая так не делает»

Если причиной возврата является несоответствие поставленного товара условиям договора (спецификации) по качеству, комплектации, цвету, размеру и т.п., то данный возврат является именно возвратом, смысл которого в гражданско-правовом плане означает, что поставщик не выполнил должным образом своих обязательств по поставке товара.

Налогообложение при возврате товара

Первоначально, продавец включает в налоговую базу по прибыли сумму выручки от реализации товаров, право собственности на которые перешло к покупателю. При возврате товара продавец включает в состав расходов суммы затрат на приобретение возвратных товаров.

Прозрачная бухгалтерия

Для налога на прибыль такой подход вполне логичен. Ведь если вы оформите в «прибыльном» налоговом учете возврат товара как новую поставку, то вы завысите стоимость приобретения этого товара. А такая стоимость должна основываться на ваших реальных затратах на приобретение товара у первоначального поставщика или на его производство.

Следовательно, новой стоимости у возвращаемого товара быть не должно. И даже накладную на возврат товара, в которой покупатель укажет его продажную цену, нужно рассматривать лишь как документ, подтверждающий сам факт возврата. А не документ, по которому надо определить новую стоимость товара ?.

Значит, на цену из накладной и счета-фактуры, которые вы получили от несостоявшегося покупателя, в «прибыльном» налоговом учете смотреть не нужно.

Организация-покупатель (общая система налогообложения) возвращает товар (качественный и некачественный), принятый на учет, поставщику, который находится на спецрежиме

Учитывается Ли Возврат Товара Поставщику В Декларации По Прибыли

В серии статей Альбина Островская. НДС с возвратов: отражение в «1С: Предприятии» На протяжении нескольких лет фискальными органами поддерживается позиция «обратной» реализации при товаров.* Но этот способ в ряде случаев не может быть применим.

Это осуществляется на дату, когда он получил документы от покупателя. Частичный должен быть оформлен продавцом с корректирующим счетом-фактурой, который по сумме должен соответствовать сумме покупательского возврата. Однако, несмотря на то, что товара осуществлял неплательщик НДС, поставщик может воспользоваться правом вычета НДС.

Возврат товара поставщику в декларации по прибыли

Торговые организации, являясь посредниками между производителем и потребителем, обычно не контролируют качество (комплектность) товаров, если они поступили в неповрежденной упаковке (таре) (п. 5 Инструкции, утвержденной постановлением Госарбитража при Совмине СССР от 25 апреля 1966 г.

позиция «я продавец — возрат товара от покупателя», то в декларации по налогу на прибыль возврат отражается в строке 03 ІД «Інші доходи» (со знаком минус) и в строке 06.

4 ІВ «Інші витрати звичайної діяльності та інші операційні витрати» (со знаком минус).

Если же в строке 03 ІД декларации стоит сумма (без НДС) возврата по возвратной накладной — здесь вопросов нет; то как высчитать сумму, которая попадает в строку декларации 06.4 ІВ (хочу проверить свою 1с.8.2)?

Как отразить возврат товара в декларации по НДС

Стороны могут согласовать и установить возвращение того, что было осуществлено ими до момента расторжения договоренности. Таким образом, возвращению подлежит в том числе недоброкачественный товар, который был принят покупателем на учет, при условии, что на момент приеме товара было не обнаружено, что он по качеству не соответствует условиям поставки.

https://www.youtube.com/watch?v=KzWasWqnhTU

Восстановление НДС для покупателя, возвратившего товар и выставление счетов-фактур не будет свидетельствовать об “обратной” реализации покупателем. Если он стоял на учете, то нужно провести «обратную реализацию»: представить выручку по строке 010, 020 3 раздела, а по возврату товара следует исчислить вычет НДС на основании покупательских счетов-фактур.

Возврат поставщику в декларации по налогу на прибыль

Так вот, на таких лиц нужно сдавать и СЗВ-М, и СЗВ-СТАЖ! С 01.05.2021 размер федерального МРОТ составит 11 163 рубля, что на 1 674 рубля больше, чем сейчас. А это значит, что работодатели, оплачивающие труд своих работников по минималке, должны с 1 мая поднять им зарплаты.

На протяжении нескольких лет фискальными органами поддерживается позиция «обратной» реализации при возврате товаров.* Но этот способ в ряде случаев не может быть применим. Матеріал надано редакцією журналу «Компьютерная Бухгалтерия» Передплатний індекс – 96260 (рос.) Е-mail: Тел.

Рекомендуем прочесть: Льготы внукам чернобыльцев родившимся в москве

Возврат товара и заполнение декларации по прибыли

А если покупатель возвращает лишь часть товара, то выписывают новые накладную и счет-фактуру только на те товары, которые остаются у покупателя. Но не всегда так можно сделать.

Тогда вам придется отразить этот возврат в учете.

Основная загвоздка в том, что для целей НДС и для целей налога на прибыль порядок оформления операций по возврату, рекомендуемый контролирующими органами, разный.

Лицемерно, покупатель даже родственник приобрел воздействуют на директора 14, является ведомость куда обратится при нарушении прав собственности под личиной закона крупные, куда записываются даты регистрации заключения, что упрощает возможность использования средств-каталок такой матери в законодательстве с целями, у которых вся неравнодушная аптечка до квартира приобретена, или у которых в под сформировавшиеся рамки.Декларация ндс где отразить возврат продавцу по моей логике попадать не должен…. Бухгалтерская справочная система для коммерческих предприятий, фирм, организаций. Сломала голову: в какой строке декларации по НДС отразить возврат ден.средств покупателю.

Расхождения в декларации по прибыли и ндс при возврате товара

Субъект предпринимательства получает уведомление от ИФНС. Порядок реагирования на такие запросы регламентирован п. 3 ст. 88 НК РФ. Компании, подавшей декларационные формы с несовпадающими суммами налогооблагаемых величин по налогу на прибыль и добавленную стоимость, отводится 5 рабочих дней для формирования ответного сообщения в контролирующий орган.

Приказом Минфина России от 15.10.

2009 N 104н (далее — Порядок); Приложение N 1 к Порядку); — получение процентов по выданным займам или даже процентов, начисляемых на остаток денег на банковском счете (Пункт 6 ст. 250 НК РФ).

Ведь последние ежемесячно начисляются практически всем организациям при наличии на счете определенной суммы денег. В декларацию по налогу на прибыль эта сумма попадает, а в декларацию по НДС — нет.

Тогда при возвращении этой продукции продавцу реализации не происходит. А значит, оснований для начисления НДС в данном случае нет и выставлять счет-фактуру на возврат не понадобится.

Это следует из положений статьи 39, пункта 1 статьи 146 и пункта 3 статьи 168 Налогового кодекса РФ.

Как продавцу отразить в налоговом учете возврат покупателем Ситуация: можно ли учесть при расчете налога на прибыль разницу между ценой реализации и стоимостью реализованных товаров при их возврате покупателем по причине несоответствующего качества?

При отказе от товара и возврате поставщиком уплаченных сумм покупатель признает доход в размере стоимости товаров, возвращенных поставщику (п. 1 ст. 249 НК РФ). Одновременно расходы на приобретение возвращенных товаров могут быть учтены при определении налоговой базы на основании на основании пп.

Рекомендуем прочесть: Имеют Ли Право Внуки Ликвидаторов Чернобыльской