НДФЛ совершенно справедливо называют одним из наиболее специфических удержаний. Его особенности состоят в том, что базой для расчета налога является весь доход физического лица, а плательщиками в качестве налоговых агентов являются юридические лица.

О том, как удерживается НДФЛ с трудовых доходов работников, являющихся гражданами стран — членов ЕАЭС, читайте в материале«В каких случаях гражданам Белоруссии, Казахстана и Армении полагается 13%-ная ставка НДФЛ?» .

- Удержан налог на доходы физических лиц проводка

- Учет расчетов по НДФЛ, проводки, примеры

- Если не удержан налог на доходы физических лиц с работника»

- Из заработной платы удержан налог на доходы физических лиц проводка

- Систематизация бухгалтерии

- Удержан НДФЛ из заработной платы (налог на доходы физических лиц) в 2021 году

- Сумма исчисленного и удержанного налога: 6-НДФЛ

- Чем примечателен налог исчисленный и удержанный в НДФЛ

- Справочник Бухгалтера

- Новости и статьи

- Ндфл — что это такое простыми словами и для чего он нужен

- Что включает в себя НДФЛ и для чего он нужен

- Кто является плательщиком НДФЛ

- Какие доходы не облагаются НДФЛ

- Сроки уплаты, ставки и порядок расчета налога. Как считается НДФЛ с зарплаты

- Удержание налога на доходы проводка

- Удержан ндфл из заработной платы – проводка

- Бухгалтерские проводки по удержанию ндфл из заработной платы

- Учет удержаний из заработной платы: проводки и примеры

- Учет расчетов по ндфл, проводки, примеры

- Удержан ндфл (бухгалтерская проводка)

- Ндфл проводки

- Проводка при удержании ндфл из заработной платы

- Какая проводка, если удержан ндфл

- Начислен НДФЛ (бухгалтерская проводка)

- Ндфл с зарплаты

- Что такое подоходный налог с заработной платы

- Ставка Ндфл с зарплаты резидента и нерезидента

- Порядок расчета подоходного налога с зарплаты

- Подоходный налог с зарплаты в 2021 году — Контур.Бухгалтерия

- С каких доходов платится налог

- Процентная ставка подоходного налога в 2021 году

- Налоговые вычеты

- Расчет и удержание подоходного налога с зарплаты

- Перечисление налога

- Штрафы за нарушения по НДФЛ

Удержан налог на доходы физических лиц проводка

- Проводки по удержанию и уплате НДФЛ ⇩

- Пример начисления НДФЛ с дивидендов ⇩

- Проводки по удержанию НДФЛ с дивидендов ⇩

- Пример начисления НДФЛ с полученных процентов по кредиту ⇩

- Проводки по удержанию НДФЛ с процентов по кредиту ⇩

- Пример расчёта НДФЛ с заработной платы ⇩

- Проводки по начислению и удержанию НДФЛ с зарплаты ⇩

- Классификация ставок и доходов, на которые они распространяются ⇩

- Задайте вопрос юристу бесплатная консультация v

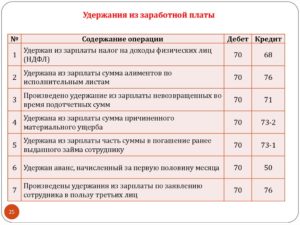

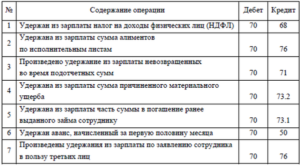

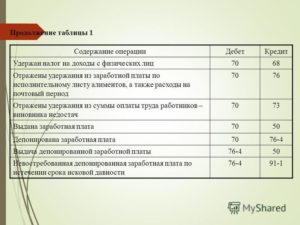

Удержания по инициативе работодателя Бывают в случае порчи или утрате имущества (Дебет 70 Кредит 73.2), задолженности по подотчетным суммам (Дебет 70 Кредит 71). Также работодатель может удерживать из зарплаты сотрудника часть денежных средств в счет погашения ранее выданного им займа (Дебет 70 Кредит 73.1).

Учет расчетов по НДФЛ, проводки, примеры

Расчет и удержание НДФЛ сопровождается выполнение соответствующих проводок в бухгалтерском учете. В статье приведена таблица с проводками по начислению налога к уплате, а также примеры расчета НДФЛ с дивидендов, процентов по кредиту и заработной платы работника. После рассмотрения этой темы будем разбираться с отчетностью по НДФЛ.

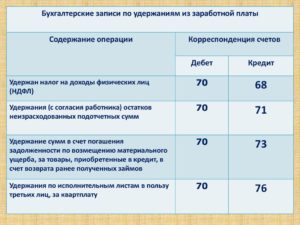

Для учета налога на доходы физических лиц используется счет 68 «Расчеты по налогам и сборам», на котором открывается субсчет «НДФЛ». При начислении НДФЛ для уплаты в бюджет, он отражается по кредиту сч. 68 в корреспонденции со счетами учета дохода физического лица. Уплата налога отражается по дебету сч.68.

Если не удержан налог на доходы физических лиц с работника»

За невыполнение своих обязанностей налоговые агенты привлекаются к налоговой ответственности. Так, за неправомерное неудержание (неполное удержание) налога на доходы физических лиц согласно ст. 123 Налогового кодекса налагается штраф в размере 20% от суммы, подлежащей удержанию, а за несвоевременное перечисление налоговый агент должен уплатить пени (п. 1 ст.

75 НК РФ). Пени рассчитываются за каждый календарный день просрочки в процентах от неуплаченной суммы НДФЛ. В отношении доходов в виде заработной платы исчисление периода просрочки начинается со дня, следующего за днем получения (перечисления) денежных средств для выплаты дохода.

Процентная ставка пени равна 1/300 ставки рефинансирования ЦБ РФ, действующей в период просрочки.

С момента направления сообщения обязанность по уплате недоимки и все обременения, связанные с выполнением этой обязанности, возлагаются на самого налогоплательщика. Рассмотрим, какие именно действия должен совершить налогоплательщик.

Из заработной платы удержан налог на доходы физических лиц проводка

НДФЛ или налог на доход с физического лица — сбор, который уплачивается почти каждым россиянином, если он является налогоплательщиком, имеет свой идентификационный номер, присвоенный налоговой службой. Кроме россиян этот налог снимается и с лиц нерезидентов, но которые имеют доход из источников, находящихся в пределах РФ.

Сторнирована сумма НДФЛ, удержанная по налоговой ставке 30%.

Перерасчет суммы налога в связи с изменением налогового статуса производится организацией после наступления даты, с которой налоговый статус налогоплательщика за текущий налоговый период поменяться не может, либо по окончании налогового периода. Указанный перерасчет производится с начала налогового периода, в котором произошло изменение налогового статуса работника

Систематизация бухгалтерии

Получая краткосрочный либо долгосрочный займ/кредит, каждый заемщик обязан уплатить определенные проценты своему заимодателю. Отсюда вывод: доходы, полученные от предоставления кредита третьему лицу также должны облагаться налогом.

- Начислено дивидендов – 100000. Дебет – 84. Кредит – 75

- Удержано налогов – 13000. Дебет – 75. Кредит – 68

- Выплачено дивидендов – 87000. Дебет – 75. Кредит – 50

- Налог, подлежащий уплате, перечислен в бюджет – 13000. Дебет – 68. Кредит – 51

Удержан НДФЛ из заработной платы (налог на доходы физических лиц) в 2021 году

- заработная плата;

- суммы по исполнительным листам;

- отпускные и больничные (кроме исключаемых);

- командировочные (при командировках по РФ с суммы от 700 рублей, при зарубежных поездках – от 2 500 рублей);

- матпомощь более 4 000 рублей сотруднику и в размере свыше 50 000 рублей при рождении ребенка;

- дивиденды;

- выплаты по материальной выгоде;

- доходы в натуральном эквиваленте;

- кредитные проценты.

- название документа;

- дата составления;

- наименование составителя (организации);

- содержание хозоперации;

- величина измерения хозоперации с отображением применяемых единиц измерения;

- наименование штатных должностей лиц, свершившего и ответственного за операцию и оформление;

- подписи указанных лиц с приведением реквизитов для точной идентификации.

Сумма исчисленного и удержанного налога: 6-НДФЛ

При этом отдельно в составе исчисленного налога выделяется налог, исчисленный с дивидендов (строка 045). Он определяется как произведение налоговой ставки на сумму начисленного дохода в виде дивидендов (строка 025).

Общая сумма удержанного налога нарастающим итогом с начала года отражается по строке 070 «Сумма удержанного налога». Удержать НДФЛ налоговый агент обязан непосредственно из доходов налогоплательщика при их фактической выплате (абз. 1 п. 4 ст. 226 НК РФ).

Чем примечателен налог исчисленный и удержанный в НДФЛ

После этого стоит зайти в регистр «НДФЛ расчеты с бюджетом», классифицировать записи по определенному сотруднику за весь отчетный год и произвести проверку движений по такому регистру в первом месяце, где были зафиксированы расхождения. Нужно просмотреть движения «+» и «-».

При составлении пояснительной записки бухгалтер имеет возможность лишний раз проверить верность своих расчетов и выявить неточности в отчете. При выявлении ошибки необходимо также предоставить в ФНС копию платежного поручения, в которой должна отражаться сумма налога, который был ошибочно не перечислен.

Справочник Бухгалтера

- Начислено дивидендов – 100000. Дебет – 84. Кредит – 75

- Удержано налогов – 13000. Дебет – 75. Кредит – 68

- Выплачено дивидендов – 87000. Дебет – 75. Кредит – 50

- Налог, подлежащий уплате, перечислен в бюджет – 13000. Дебет – 68.

Кредит – 51

Поскольку НДФЛ является обязательным удержанием из заработной платы физического лица, действующим налоговым законодательством на работодателей возложена обязанность осуществлять удержание данного вида налога, выступая в роли налогового агента.

https://www.youtube.com/watch?v=ogdVp1DDb3Y

Рекомендуем прочесть: Какое имущество могут описать за долги

Новости и статьи

Работодатель обязан индексировать зарплату работников, независимо от того, прописано ли соответствующее положение об индексации в локальном акте или нет. Такой вывод следует из определения Верховного суда от 08.04.19 № 89-КГ18-14 .

Ндфл — что это такое простыми словами и для чего он нужен

Практически с любого дохода жителей России определенная часть берется в казну государства в виде налога. В народе такой налог зовут подоходным.

Официально он называется «НДФЛ» – Налог на Доходы Физических Лиц.

Сколько платить, как платить, на кого именно возложена такая обязанность, какие льготы существуют — об этих и других аспектах налога на доходы физических лиц пойдет речь в нашей статье.

Что включает в себя НДФЛ и для чего он нужен

Все налоги делятся на прямые (взимаются с прибыли, доходов, имущества) и косвенные, или добавочные (налог на добавленную стоимость, акцизы, госпошлины). НДФЛ – это основной налог с доходов гражданина, он относится к группе прямых налогов. Все вопросы, касающиеся НДФЛ, подробно описаны в 23 главе Налогового Кодекса РФ

Согласно статье 210 НК РФ, в налоговую базу по этому налогу включаются доходы и в денежной, и в натуральной форме (например, оплата за питание, обучение, отдых сотрудника, использование им коммунальных услуг и другие виды доходов, которые организация оплачивает в интересах своего работника).

Рассмотрим, какие именно доходы имеются в виду:

- заработная плата;

- премии;

- денежные средства, полученные в результате продажи недвижимости ( в том числе земельных участков) или иного имущества – гаража, мотоцикла, яхты, фамильных драгоценностей, антиквариата и т.п. (если оно находится в собственности владельца менее 3-х лет);

- вознаграждение за интеллектуальную деятельность, например, владелец патента на изобретение или его наследники–патентообладатели должны платить НДФЛ с доходов, полученных от сторонних лиц за использование авторских прав;

- выигрыши и подарки (если вы выиграли или получили в подарок квартиру, автомобиль, акции или другое имущество дороже 4000 рублей, исключая дары от близких родственников);

- оплата по листкам нетрудоспособности;

- сдача в наем имущества, помещений;

- деньги, полученные физическими лицами за консультационную или преподавательскую деятельность;

- иные виды доходов.

Собранный с населения НДФЛ направляется в консолидированный, то есть общий бюджет РФ, и распределяется следующим образом: 85% поступает в региональные бюджеты, 15% – в местные бюджеты.

По статистике Минфина, в справке по исполнению консолидированных бюджетов субъектов РФ, видно, что в общем объеме бюджета на долю НДФЛ приходится 37% (данные актуальны на 1 сентября 2021 г.).

Cтруктура налоговых доходов консолидированных бюджетов субъектов Российской Федерации на 1 сентября 2021 гг.

Затем областные или муниципальные власти решают, как правильно распределить средства, на какие проекты их потратить. Обычно деньги вкладываются в образование, здравоохранение, ремонт дорог и ЖКХ, различные социальные объекты.

Кто является плательщиком НДФЛ

207 статья НК РФ делит плательщиков подоходного налога на 2 категории:

- Налоговые резиденты – это граждане, которые постоянно (не менее 183 календарных дня в течение 12 последовательно идущих друг за другом месяцев) находятся на российской территории. В учет берутся все доходы, полученные как в России, так и за ее пределами.

- Налоговые нерезиденты – иностранные подданные, не являющиеся резидентами РФ, но получающие доход в Российской Федерации.

В зависимости от данной градации изменяется ставка НДФЛ. Так, подоходный налог с резидента взимается в размере 13%, тогда как нерезидент обязан уплатить в казну 30%.

Объясним наглядно: ООО «Строительно-монтажное предприятие» приняло на работу бригаду по производству штукатурных работ.

За август текущего года штукатуру Шаповалову, который имеет постоянную регистрацию в РФ и является налоговым резидентом, начислена зарплата в размере 25 тысяч рублей.

НДФЛ берется по основной ставке 13% и составляет: 25000 * 13% = 3250 руб. На руки работник Шаповалов получит: 25000 – 3250 = 21750 руб.

https://www.youtube.com/watch?v=6MoCZmaKLgM

Другой штукатур – Мирзаев, гражданин Узбекистана, являющийся нерезидентом, заработал те же 25 тысяч рублей. НДФЛ начислен по ставке 30%: 25000 * 30 % = 7500 руб. К выдаче заработок Мирзаева составит: 25000 – 7500 = 17500 руб.

Существует и другое деление лиц, обязанных уплачивать НДФЛ:

1 Налоговые агенты, то есть те работодатели (организации и ИП с работниками), которые должны исчислить, удержать у работника и перечислить в бюджет сумму налога с основного заработка, премиальных выплат, больничных листов, иных видов вознаграждения.

2 Лица, обязанные самостоятельно уплачивать НДФЛ. К ним относятся:

- индивидуальные предприниматели, применяющие общую систему налогообложения;

- адвокаты, адвокатские бюро;

- нотариусы, нотариальные конторы;

- другие граждане, занимающиеся частной практикой.

Если гражданин за календарный год имел доход от компании, не являющейся его работодателем, продал личное имущество, выиграл в лотерею, сдавал жилье в наем, получил по договору дарения какую-то вещь от постороннего человека — он также должен самостоятельно исчислить налог, уплатить его и подать налоговую декларацию.

Приведем пример:

За июль сотруднику службы безопасности ТД «Петровский» Ивану Васильеву начислена зарплата в размере 38 тысяч рублей. Он не имеет детей, поэтому не претендует на льготу в виде налоговых вычетов. НДФЛ берется по основной ставке 13%. Работодатель исчисляет налог: 38000 * 13% = 4940 рублей, и переводит его в бюджет.

В том же месяце Васильев продал свой автомобиль, который принадлежал ему на правах собственности 1,6 года. По истечении года он обязан самостоятельно подать в ИФНС декларацию, исчислить налог и уплатить его в бюджет.

У Ивана на руках договор купли – продажи, по которому он полтора года назад купил машину за 360 тысяч. Цена продажи составила 400 тысяч рублей.

Значит, 400 – 360 = 40 тысяч рублей – с этой суммы нужно платить налог: 13% * 40000 = 5200 рублей.

Налоговую декларацию Васильев должен подать даже в том случае, если база по налогу за проданную машину будет равна нулю и налог уплачивать не потребуется, например, если автомобиль куплен 360 тыс.

руб., а продан за 350 тысяч. В данном случае база по налогу нулевая и платить нечего. Но обязанность сдать форму 3-НДФЛ остается. Если декларация не будет подана, из налоговой инспекции придет штраф.

Какие доходы не облагаются НДФЛ

Существует ряд выплат, освобожденных от уплаты налога на доходы физлиц. К ним относятся:

- Алименты.

- Пенсии, пособия и дополнительные выплаты для пенсионеров, напримерединовременные пенсионные выплаты, ежегодные плановые индексации пенсий.

- Стипендии учащимся ВУЗов и средних специальных учебных заведений.

- Различные компенсации, например, участникам долевого строительства при банкротстве застройщика (исключение составляют компенсации за неиспользованный отпуск).

- Командировочные расходы (в пределах 700 рублей в сутки на территории России, 2500 рублей в сутки – при загранкомандировке).

- Разные виды пособий: гражданам, состоящим на учете по безработице, женщинам по беременности и родам, и другие. Исключением являются пособия по больничным листам, в том числе по уходу за больным ребенком.

- Если работодатель, после уплаты всех обязательных налогов, из собственной прибыли оплатит лечение своего сотрудника, такая выплата также освобождается от НДФЛ.

- В рамках специальных государственных программ при покупке автомобиля в кредит не облагается первоначальный взнос.

- НДФЛ не берется с дохода менее 4 тысяч рублей, полученного в результате выигрыша от лотереи, тотализатора, азартных игр, букмекерских компаний.

- Материнский (семейный) капитал.

- Единовременная выплата (в том числе материальная помощь), к примеру: суммы, выплачиваемые работодателем своим работникам (а также бывшим или ушедшим на пенсию) в связи со смертью членов семьи либо рождением ребенка (в период до 1 года), но не более 50 тысяч рублей на 1 ребенка.

Все доходы, не подлежащие налогообложению НДФЛ, перечислены в статье 217 Налогового Кодекса.

С 1 января 2021 года в силу вступят поправки в Федеральный закон от 17.06.2021 № 147-ФЗ “О внесении изменений в часть вторую Налогового кодекса Российской Федерации”.

Официальный интернет-портал правовой информации разместил статью о том, что с этого момента не будет облагаться НДФЛ стоимость проезда и провоза багажа к месту отдыха и обратно по территории РФ для людей, живущих и работающих на Крайнем Севере, а также их неработающих родственников.

Изменения законодательства позволят северянам не платить налог за оплату проезда не только по территории России, но и при посещении стран ближнего зарубежья – участниц СНГ. Стоимость проезда в дальние страны облагается НДФЛ.

https://www.youtube.com/watch?v=_xcOotMUDfg

Кроме того, нововведения отменят обложение налогом на доходы физлиц тех медицинских работников, которые получат до 1 миллиона рублей в рамках госпрограммы «Земский доктор». Эту информацию озвучил Председатель Комитета по охране здоровья Дмитрий Морозов, на что ссылаются в новостях сайта государственной думы.

Сроки уплаты, ставки и порядок расчета налога. Как считается НДФЛ с зарплаты

Если в текущем году человек, помимо заработка от основной деятельности, получил налогооблагаемый доход, то до 30 апреля следующего года он должен продекларировать это поступление. Уплатить налог нужно в срок до 15 июля года, следующего за годом получения дохода.

Так, программист ООО «Арбис» Александр Иванов летом 2021 года сдавал внаем свой гараж, за что получил доход 25 тысяч рублей. До 30 апреля 2021 года Александр обязан заполнить и сдать налоговую декларацию в инспекцию по налогам и сборам по месту своей регистрации. Исчисленную сумму к уплате в размере 3250 рублей (25000 * 13%) нужно заплатить до 15 июля 2021 года.

13% — главная и наиболее часто применяемая ставка по НДФЛ. Она взимается с основных доходов резидентов и отдельных граждан – нерезидентов, а именно:

- иностранных специалистов с высокой квалификацией, работающих в России;

- приезжих из стран с безвизовым режимом;

- граждан стран – участников ЕАЭС (Евразийского Экономического Союза). Кроме России, к ним относятся Армения, Казахстан, Белоруссия, Киргизия.

Остальные ставки налога на доходы физлиц наглядно представим в таблице:

| Налоговая ставка, % | Статус плательщика | Вид дохода |

| 9 | Резидент |

Удержание налога на доходы проводка

Бесплатные юридические консультации Бухгалтерские проводки по удержанию НДФЛ из заработной платы

- Проводки по удержанию и уплате НДФЛ ⇩

- Пример начисления НДФЛ с дивидендов ⇩

- Проводки по удержанию НДФЛ с дивидендов ⇩

- Пример начисления НДФЛ с полученных процентов по кредиту ⇩

- Проводки по удержанию НДФЛ с процентов по кредиту ⇩

- Пример расчёта НДФЛ с заработной платы ⇩

- Проводки по начислению и удержанию НДФЛ с зарплаты ⇩

- Классификация ставок и доходов, на которые они распространяются ⇩

- Задайте вопрос юристу бесплатная консультация v

Налог на доходы физических лиц — это обязательный денежный взнос, который удерживается из заработной платы всех граждан Российской Федерации, а также лиц без гражданства. Не платят налог пенсионеры, дети и инвалиды.

Удержан ндфл из заработной платы – проводка

Расходы на перечисление производятся за счет сотрудника (комиссия банка и т.д.). Пример проводок: удержан НДФЛ из заработной платы Сотруднику начислена заработная плата в размере 35 000 руб. Он является резидентом, ставка по НДФЛ 13%. Ежемесячно с него удерживаются алименты в размере 7000 руб.

Бухгалтерские проводки по удержанию ндфл из заработной платы

Сумма заработной платы составила 15 000,00 руб. Вычет НДФЛ на 3-х детей составил 5 800,00 руб. Произведем расчёт удержаний по исполнительным листам:

- Налогооблагаемая база НДФЛ = 15 000,00 – 5 800,00 = 9 200,00 руб.;

- НДФЛ = 1 196,00 руб.;

- Сумма заработка для расчёта удержаний = 15 000,00 – 1 196,00 = 13 804,00 руб.;

- Предельная сумма = 9 662,80 руб.

[3]

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

[1]

Удержания в размере =11 902,00 руб., из них:

- По алиментам = 6 902,00 руб. (58% от общей суммы удержания);

- Возмещение вреда = 5 000, руб.

Учет удержаний из заработной платы: проводки и примеры

Проводки по удержанию НДФЛ с дивидендов По примеру, указанному выше:

- Начислены дивиденды Захарову П.К.:Дт — 84 «Нераспределённая прибыль(непокрытый убыток)» Кт -75 1 100 000 руб.

- Налог высчитан с дохода в виде дивидендов:Дт — 75 Кт — 68-1 143 000 руб.

- Выданы дивиденды Захарову П.К.:Дт — 75 Кт — 50 «Касса» 957 000 руб.

- НДФЛ переведён в бюджет:Дт — 68-1 Кт — 51 «Расчётные счета» 143 000 руб.

Пример начисления НДФЛ с полученных процентов по кредиту Условие:Физическое лицо-учредитель Петров В.К. выдал предприятию «Луч» кредит на сумму 500 000 руб под 12% годовых. Расчёты:

- Рассчитываем проценты, которые должно выплатить предприятие «Луч» за пользование кредитом Петрову (заимодавцу) за месяц.

Учет расчетов по ндфл, проводки, примеры

Для этого сумму кредита умножаем на годовой процент, поделённый на количество дней в году, и умножаем на количество дней в данном месяце, в котором совершается начисление процентов:500 000 * 0,12/365 * 30 = 4931,51 руб.

- Рассчитываем сумму НДФЛ. Для этого начисленный процент за месяц множим на ставку НДФЛ для данного вида дохода (проценты по кредиту):4931,51 * 13/100 = 641,1 руб.

- Рассчитываем сумму процентов, которые будут выплачены при учёте удержания НДФЛ. Для этого от начисленных процентов по займу за месяц отнимаем сумму НДФЛ:4931,51 – 641,1 = 4290,41 руб.

- Проводки по удержанию НДФЛ с процентов по кредиту По примеру, указанному выше:

- Предприятие «Луч» получило от физического лица-учредителя Петрова В.К.

Удержан ндфл (бухгалтерская проводка)

Трудовым кодексом и прочими федеральными законами. При этом необходимо издать приказ не позднее месяца со дня выплаты и получить письменное разрешение от сотрудника. Если при увольнении сумма удержаний не полностью списана, то по согласованию с работником сумма может быть погашена:

- В судебном порядке;

- Внесением средств в кассу;

- Подарить работнику (в таком случае, расходы не учитываются при исчислении налога на прибыль);

- По заявлению работника списывать ежемесячно по 20% заработной платы.

Типовые проводки при удержаниях из заработной платы по инициативе работодателя:: Дт Кт Описание операции 26 70 Начислена заработная плата 70 68 Удержан НДФЛ 70 73.2 Удержана сумма возмещения недостачи 70 71 Удержана невозвращённая подотчётная сумма 70 73.1 Погашение выданного займа Рассмотрим пример: У сотрудника Василькова А.А.

[2]

Ндфл проводки

- 1 Когда удерживается НДФЛ

- 1.1 Обязательно удержание НДФЛ из следующих выплат:

- 2 НДФЛ – проводки:

- 2.1 Пример расчета подоходного налога и формирования типовых проводок:

Когда удерживается НДФЛ Согласно стат. 226 п.

4 НК налоговые агенты (работодатели) обязаны произвести удержание налога при выплате любых видов дохода сотрудникам. Необлагаемые операции приведены в стат. 217 НК и включают пособия по БИР, другие виды государственных пособий, пенсии, компенсационные выплат по причинению вреда здоровью и другие.

Обязательно удержание НДФЛ из следующих выплат:

- Зарплата работников.

- Отпускные и больничные, кроме исключаемых.

- Суммы по исполнительным листам.

- Суммы командировочных – по российским поездкам от 700 руб., по зарубежным – от 2500 руб.

Проводка при удержании ндфл из заработной платы

Удержания по инициативе работодателя Бывают в случае порчи или утрате имущества (Дебет 70 Кредит 73.2), задолженности по подотчетным суммам (Дебет 70 Кредит 71).

Также работодатель может удерживать из зарплаты сотрудника часть денежных средств в счет погашения ранее выданного им займа (Дебет 70 Кредит 73.1). Иногда работодатель по ошибке может выплатить зарплату в большем размере.

Тогда часть переплаты удерживается у сотрудника. Еще одна ситуация: сотрудник взял полный оплачиваемый отпуск, но уволился до окончания периода, за который он взят.

Суммы отпускных за те дни, на которые работник не имеет права, удерживаются (Дебет 70 Кредит 73). Пример: У сотрудника из заработной платы (28 000 руб.)удержаны денежные средства в счет погашения займа в размере 5500 руб.

Читайте так же: Заявление на получение субсидии образец

Какая проводка, если удержан ндфл

Для учета налога на доходы физических лиц используется счет 68 «Расчеты по налогам и сборам», на котором открывается субсчет «НДФЛ». При начислении НДФЛ для уплаты в бюджет, он отражается по кредиту сч.

68 в корреспонденции со счетами учета дохода физического лица. Уплата налога отражается по дебету сч.68.

Проводки по удержанию и уплате НДФЛ Дебет Кредит Название операции 75 68 Удержан НДФЛ с дивидендов учредителей и акционеров.

70 68 Удержан НДФЛ с заработной платы работников. 73 68 Начислен налог к уплате с материальной помощи работникам.

Удержан НДФЛ: проводка Проводки, составляемые при удержании НДФЛ из доходов работников (иных физлиц, получивших выплаты от налогового агента), зависят от конкретной ситуации.

Удержан НДФЛ из заработной платы: проводка Удержание НДФЛ из зарплаты работников отражается по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 68 «Расчеты по налогам и сборам», субсчет «НДФЛ».

Удержан НДФЛ из отпускных: проводка При удержании НДФЛ из выплачиваемых работнику отпускных составляется такая же проводка, как и при удержании налога из его зарплаты – Дебет счета 70 — Кредит счета 68-НДФЛ.

Удержан НДФЛ из материальной помощи, выплаченной работнику В этом случае составляется проводка Дебет счета 73 «Расчеты с персоналом по прочим операциям» — Кредит счета 68-НДФЛ. Удержан НДФЛ при выплате денег физлицам, не являющимся работниками Например, при оплате работ или услуг по ГПД.

Начислен НДФЛ (бухгалтерская проводка)

Ндфл с зарплаты

Налог на доходы физических лиц, а сокращенно НДФЛ, по праву можно назвать самым распространенным. В нашей стране с ним знаком каждый работающий гражданин.

В этой статье вы найдете ответы на вопросы: как высчитать подоходный налог из заработной платы, какие вычеты положены по закону, и не задолжал ли вам бюджет (такое тоже возможно).

Что такое подоходный налог с заработной платы

Подоходный налог с заработной платы — это часть дохода, которая удерживается в пользу государства. Другими словами, в день зарплаты вы получите на руки не весь установленный оклад, а сумму за вычетом Ндфл с зарплаты.

Это правило действует в том случае, если фирма, в которой вы собираетесь трудиться, является добросовестным налогоплательщиком и платит своим сотрудникам официальную зарплату. Правильно рассчитать подоходный налог и в установленные сроки заплатить его в бюджет – обязанность работодателя.

Ставка Ндфл с зарплаты резидента и нерезидента

Размер ставки налога с зарплаты зависит от того является гражданин резидентом или нет. Для резидентов действует ставка 13 %, а с зарплаты граждан – нерезидентов налог удерживается по ставке 30 %.

Напомним, резидентом считается гражданин, который находится на территории России не менее 183 дней в течение года. Об этом сказано в статье 207 Налогового кодекса РФ. Статус определяется на момент получения дохода.

https://www.youtube.com/watch?v=9AvsGB67V6E

В течение года статус работника может измениться. В том случае, если нерезидент приобрел статус резидента, по итогам года сумма подоходного налога может оказаться излишне уплаченной.

Эту переплату можно вернуть по окончании года, обратившись в налоговую инспекцию.

Для этого придется сдать декларацию 3-НДФЛ, заявление о возврате налога, справку 2–НДФЛ с работы и документы, которые подтвердят статус резидента.

Порядок расчета подоходного налога с зарплаты

О том, как рассчитать подоходный налог с зарплаты, подробно написано в 23 главе Налогового кодекса. НДФЛ с заработной платы определяется путем умножения налоговой базы на ставку налога. Налоговая база — это разница между доходом работника и положенными ему стандартными вычетами.

Чтобы правильно рассчитать налоги с зарплаты, бухгалтер должен учесть стандартные налоговые вычеты, на которые есть право у работника. Для того, чтобы проинформировать бухгалтерию о своем праве на вычеты, нужно написать соответствующее заявление и принести подтверждающие документы.

В соответствии с Налоговым кодексом стандартные вычеты могут предоставляться на самого гражданина и на детей. Посмотрим, какие есть основания для предоставления стандартных вычетов.

- Право на вычет в размере 3 000 руб. предоставлено чернобыльцам, участникам ликвидации последствий аварии на производственном объединении «Маяк» и еще нескольким категориям граждан. Все они перечислены в пп.1 п.1 ст. 218 Налогового кодекса РФ.

- Право на вычет в размере 500 руб. предоставлено инвалидам I и II групп, инвалидам детства и еще ряду лиц, которые перечислены в п. 2 статьи 218 Налогового кодекса. Закон не разрешает применять эти вычеты одновременно. Если у гражданина есть несколько оснований для вычетов, то можно использовать только один – максимальный.

- Вычеты на детей предоставляются на каждого ребенка и зависят от того сколько всего детей у работника. На первого и второго ребенка предоставляется вычет 1 400 руб., а на третьего и каждого последующего – 3 000 руб. Если ребенок работника инвалид, то родителю предоставят вычет – 12 000 руб. А вот опекуну или приемному родителю такого ребенка вычет дадут в размере 6 000 руб.

В том случае, если родитель единственный, законом для него обеспечено право на получение «детского» вычета в двойном размере. Вычеты на детей предоставляются до достижения ими 18 лет, или 24 лет, если ребенок учится на очном отделении.

Вычеты на детей предоставляются обоим родителям. Один из них может отказаться от получения вычетов, а второй родитель тогда будет получать их в двойном размере. В этом случае на работу нужно принести заявление об отказе от вычетов второго родителя, а также ежемесячно предоставлять справку 2-НДФЛ этого родителя.

Следует учитывать, что законом установлено ограничение по сумме дохода для применения вычетов на детей. При достижении суммы дохода с начала года 350 тыс. руб. применение вычетов прекращается.

По правилам Налогового кодекса для расчета НДФЛ учитывается сумма зарплаты за все месяцы с начала года и общая сумма вычетов за этот же период.

Рассмотрим на примере, как высчитывается подоходный налог с заработной платы.

Пример 1. Борисова Любовь Павловна работает экономистом на крупном предприятии. Зарплата Борисовой 45 тыс. руб.

У Любови Павловны трое детей: сыну 15 лет, одной дочери – 19 лет и младшей – 10 лет. Старшая дочь учится на очном отделении университета. Борисова Л.П.

сдала в бухгалтерию заявление о предоставлении вычетов, копии свидетельств о рождении всех детей, документы об обучении старшей дочери.

Посмотрим, как посчитать подоходный налог и сколько будет получать Любовь Павловна в течение года. Сумма вычета за трех детей в месяц составит 5 800 руб. (1400 + 1400+ 3000). Разберемся, как высчитать подоходный налог в каждом месяце.

В январе налоговая база составит 39200 руб. (зарплата 45000 руб. минус вычет 5800 руб.). Этот показатель умножаем на ставку налога 13 % и получаем сумму НДФЛ 5096 руб. Из зарплаты отнимаем НДФЛ и узнаем сумму, которую получит Любовь Павловна «на руки» — 39 904 руб.

Такую же сумму Борисова будет получать ежемесячно до июля включительно. А вот в августе, когда совокупный доход с начала года составит 360 000 руб., то есть больше установленного предела, предоставление вычетов прекратится. Начиная с августа и до окончания года, Любовь Павловна будет получать 39 150 руб.

, так как НДФЛ теперь составит 5 850 руб. (45 000 руб. умножить на 13 %).

Если сотрудник устроился на работу не с начала года, то для получения вычетов нужно принести справку 2- НДФЛ с предыдущего места работы.

https://www.youtube.com/watch?v=_64bq4Rrp3E

Подробнее остановимся на ситуации, когда в семье есть дети от разных браков. В этом случае принципиальным является факт регистрации брака. Это обстоятельство в конечном итоге может повлиять на расчет подоходного налога. В зарегистрированном браке дети считаются общими, поэтому сумма вычетов может значительно отличаться.

Пример 2. Илья Прохоров и Ольга Веселова живут вместе 7 лет, у них сын Егор, которому пять лет. Для Ильи это второй брак и у него еще есть дочь Лена 12 лет и сын Павел 15 лет. На детей от первого брака Илья платит алименты.

Если брак Ильи и Ольги зарегистрирован, то сын Егор считается третьим ребенком для каждого из них. Считается, что, находясь в зарегистрированном браке, муж платит алименты за счет общего имущества супругов и его дети от предыдущего брака считаются общими.

В этом случае ежемесячный вычет и для Ильи, и для Ольги составит 5 800 руб. (1400 руб.+1400 руб.+3000 руб.).

Если же брак между Прохоровым и Веселовой не зарегистрирован, то их общий сын Егор для Ильи третий ребенок, а для Ольги первый. Илья получит ежемесячный вычет по налогу в сумме 5 800 руб., а Ольга – 1400 руб.

и соответственно вычет НДФЛ с заработной платы у нее увеличится по сравнению с первым вариантом.

Подоходный налог с зарплаты в 2021 году — Контур.Бухгалтерия

С заработной платы сотрудников платится прямой налог на доходы физических лиц (НДФЛ). Работодатели становятся налоговыми агентами и удерживают подоходный налог с зарплаты, направляя деньги в федеральный бюджет. Расскажем о правилах расчета и перечисления налога, льготах и налоговых вычетах.

С каких доходов платится налог

Налог платится не только с зарплаты. В налогооблагаемую базу попадают все поощрения, премии и другие дополнительные выплаты, в том числе доходы, которые работник получил в натуральной форме. Налог рассчитывается так:

- суммируем все доходы сотрудника;

- вычитаем из этой суммы официальные расходы;

- с полученного остатка взимаем налог 13% или 30%.

От НДФЛ освобождаются некоторые виды доходов, которые перечислены в ст. 217 НК РФ. Это государственные пособия (кроме пособия по безработице), пенсии, вознаграждения донорам, полученные алименты, суммы единовременной помощи и другие выплаты.

Процентная ставка подоходного налога в 2021 году

Ставка налога зависит от статуса налогоплательщика: является работник резидентом или нет. Резидентом признается тот, кто более 183 дней легально находится в России и не выезжает за ее пределы в течение этого срока. Иначе налогоплательщик признается нерезидентом. Будьте внимательны: в течение года статус вашего сотрудника может меняться.

Налоговая ставка для резидентов составляет 13%, для нерезидентов — 30%.

Налоговые вычеты

Перед расчетом налога нужно вычесть из суммы доходов налоговые вычеты — льготы, которые предоставляются работникам. Вычеты положены работникам, которые купили квартиру, потратили деньги на обучение или лечение, а также гражданам с детьми и участникам боевых действий. Например:

- 1400 рублей — стандартный налоговый вычет на первого и второго ребенка и 3000 рублей на третьего и каждого последующего (подробнее о вычетах на детей читайте здесь);

- 500 рублей — стандартный вычет для героев СССР и РФ, участникам ВОВ, блокадникам, инвалидам с детства и инвалидам 1 и 2 группы, а также некоторым другим категориям граждан (если у работника есть право на несколько стандартных вычетов, он может использовать только один, суммировать можно только вычеты на детей);

- имущественный вычет покупателю жилья на территории РФ предоставляется на основании заявления, налоговой декларации и документов, которые подтверждают покупку или уплату процентов по ипотеке (подробнее см. ст. 220 НК РФ);

- социальный вычет по расходам на обучение или лечение взрослого или ребенка, а также по некоторым другим расходам предоставляется на основании заявления и документов, подтверждающих расходы (подробнее см. ст. 219 НК РФ);

- профессиональные налоговые вычеты получают предприниматели, адвокаты, нотариусы при подтверждении расходов в их предпринимательской или адвокатской деятельности (подробнее см. ст. 221 НК РФ).

Пример. Зарплата сотрудника — 50 000 рублей. Он отец трех несовершеннолетних детей. На первых двух вычет составит 1400 + 1400 = 2800 рублей, на третьего еще 3000 рублей, итого 5800 рублей.

База для исчисления налога составит: 50 000 — 5 800 = 44 200 рублей.

Расчет и удержание подоходного налога с зарплаты

Обязанность работодателя — рассчитать, удержать и уплатить налог в бюджет. Порядок действий прописан в ст. 226 НК РФ.

Исчисление налога происходит ежемесячно нарастающим итогом, с зачетом удержанных ранее сумм. Последний день месяца считается днем получения зарплаты (неважно, рабочий это день, выходной или праздничный).

В обычном и самом простом случае НДФЛ удерживают один раз в месяц при расчете зарплаты в последний день месяца.

Работодатель удерживает рассчитанный налог, только после этого из зарплаты вычитаются другие удержания — алименты, погашение кредита и пр.

https://www.youtube.com/watch?v=JOmSgnRL_IQ

Если сумма вычетов превышает налогооблагаемую базу в этом месяце, то по расчетам нарастающим итогом с начала года НДФЛ в месяце может быть нулевым или отрицательным.

Тогда излишне удержанный налог можно зачесть в следующем месяце или вернуть работнику по его заявлению. Перенос стандартных и социальных вычетов с одного месяца на другой возможен только в пределах календарного года.

А вот излишек имущественных вычетов переносится на новый год, и тогда работник должен написать новое уведомление о праве на вычет.

Перечисление налога

Подоходный налог перечисляют в бюджет в следующие сроки:

- если организация выплачивает зарплату наличными — перечисляем налог в день получения денег в банке;

- если организация выплачивает зарплату безналично — перечисляем налог в день перевода средств на карты сотрудников;

- если организация выплачивает зарплату из других источников (например, из выручки, не снимая деньги с банковского счета) — перечисляем налог на следующий день после выдачи дохода;

- если организация перечисляет материальную выгоду и доходы в натуральной форме — перечисляем налог на следующий день после его удержания.

Иногда подоходный налог в течение месяца перечисляется несколькими платежами из-за разных типов выплат. Удержанный подоходный налог перечисляют по реквизитам той налоговой службы, где организация состоит на учете. Обособленные подразделения перечисляют НДФЛ по реквизитам налоговой, в которой они зарегистрированы.

Штрафы за нарушения по НДФЛ

Действия работодателя должны соответствовать требованиям закона и укладываться в заявленные временные рамки, иначе не избежать штрафов и пеней:

- если работодатель не удержал или не перечислил подоходный налог без законных оснований, его ждет штарф — 20% от суммы неперечисленного налога;

- при уклонении от уплаты НДФЛ в крупных размерах нарушителю может грозить штраф в 100-300 тысяч рублей или штраф в размере зарплаты за 1-2 года, лишение права занимать определенные должности на 3 года и даже арест на 6 месяцев или лишение свободы на срок до 2 лет.

Рассчитывайте НДФЛ автоматически и перечисляйте налог с помощью веб-сервиса Контур.Бухгалтерия. Здесь вы можете легко вести учет, начислять зарплату, формировать и отправлять отчетность, а еще пользоваться поддержкой наших экспертов. Первый месяц работы в сервисе — бесплатен.

Рассмотрим повременную, сдельную и бонусную (комиссионную) системы оплаты труда.

В России с января 2021 года растет МРОТ. В статье мы рассмотрим, как менялся этот показатель за последние несколько лет и как он соотносился с прожиточным минимумом.

Какие важные изменения произошли в расчете страховых взносов и НДФЛ, как изменились размер МРОТ и пособий за счет ФСС.