Чтобы иметь возможность применять УСН, предприниматели должны соответствовать следующим требованиям:

- сотрудников должно быть не более 100 человек;

- доход не должен превышать 150 млн руб.;

- остаточная стоимость тоже не должна выходить за рамки лимита в 150 млн руб.

Для организаций установлены дополнительные условия:

- согласно ст. 346.12 НК РФ по итогам девяти месяцев того года, в котором организация подает уведомление о переходе на УСН, ее доходы не превышают 112,5 млн руб.;

- доля участия других организаций не превышает 25 %;

- не могут применять УСН организации, которые имеют филиалы.

Применение УСН избавляет ИП от уплаты НДФЛ, налога на имущество физических лиц, НДС (исключение — НДС, уплачиваемый при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом).

Для организаций применение УСН заменяет налог на прибыль организаций (исключение — налог, уплачиваемый с доходов по дивидендам и отдельным видам долговых обязательств), налог на имущество организаций, НДС.

Налоговые ставки для УСН зависят от объекта налогообложения. В случае если объект налогообложения — «доходы», ставка равна 6 % (налог уплачивается с суммы доходов). Объект налогообложения «доходы минус расходы» предполагает ставку 15 % (учитывается доход, уменьшенный на величину расхода).

Обратите внимание на то, что в 2021 году для ИП продолжают действовать налоговые каникулы.

УСН не освобождает от исчисления, удержания и перечисления НДФЛ с заработной платы сотрудников.

- Новый коэффициент-дефлятор для УСН

- Организации и ИП на УСН лишились права на пониженные тарифы

- Страховые взносы для ИП на УСН

- Лимиты по страховым взносам

- Онлайн-кассы для УСН

- С 1 января 2021 года кассы начинают работать на новых версиях форматов фискальных документов (ффд)

- Декларация по УСН

- Справка 2-НДФЛ сдается по машиноориентированной форме

- Страхование счетов и вкладов малых предприятий

- Возврат товара на УСН поставщику с ндс 2021 год

- Возврат товара с НДС при применении УСН

- Возврат товара покупателем-спецрежимником: что с НДС

- Возврат товара на УСН поставщику с ндс

- Возврат некачественноготовара продавцу

- Ндс при усн

- Когда надо платить НДС при упрощенной системе налогообложения

- Возмещение Ндс при усн

- Ндс при усн в 2021 году

- Компенсация НДС при УСН в смете в 2021 году

- В каких случаях компания на «упрощенке» платит НДС

- Зачем рассчитывать компенсацию НДС при УСН

- Как правильно учесть затраты на НДС при УСН

- Компенсация НДС при УСН в смете в 2021 году: формула

- Особенности работы с НДС налогоплательщиками, применяющими УСН

- Учет НДС ИП на УСН в 2021 году

- Когда ИП на УСН выступает налоговым агентом

- Кто обязан предоставлять декларацию по НДС?

- 📺 Видео

Новый коэффициент-дефлятор для УСН

В 2021 году коэффициент-дефлятор для УСН составлял 1,481. Но Минэкономразвития устанавливает его размер ежегодно, с учетом изменения потребительских цен на товары и услуги в предшествующем году. Поэтому Приказ Минэкономразвития РФ от 30.10.2021 № 595 утвердил новый коэффициент-дефлятор для УСН на 2021 год, его значение — 1,518.

Организации и ИП на УСН лишились права на пониженные тарифы

Некоторые «упрощенцы» до недавнего времени имели право платить страховые взносы по пониженному тарифу — в размере 20 % (в ПФР — 20 %, в ФСС России — 0 %, в ФФОМС — 0 %).

Но льгота распространялась только на тех, кто ведет деятельность в производственной и социальной сферах. При этом доля доходов от такого вида деятельности должна была составлять не менее 70 % в общей сумме доходов, определяемой по правилам ст.

346.15 НК РФ. А доходы за текущий год не должны превышать 79 млн руб.

С 1 января 2021 года льгота на пониженные тарифы отменяется, и «упрощенцы» переходят на общие основания, то есть ставка взносов для них возрастает до 30 %.

Страховые взносы для ИП на УСН

В 2021 году предпринимателям придется платить больше страховых взносов, так как их размер увеличился.

Согласно п. 1 ст. 430 Налогового кодекса, размер страховых взносов на обязательное пенсионное страхование теперь составляет 29 354 руб., если доход ИП не превышает 300 000 руб.

Если доход ИП составил больше 300 000 руб., то фиксированный размер страховых взносов рассчитывается так: 29 354 руб. + 1 % от суммы дохода, превышающей 300 000 руб.

Страховые взносы на обязательное медицинское страхование в фиксированном размере в 2021 году составят 6 884 руб.

Лимиты по страховым взносам

Предельная величина базы для расчета страховых взносов на обязательное пенсионное страхование (ОПС) и обязательное страхование на случай временной нетрудоспособности и в связи с материнством в 2021 изменится. Согласно п.п. 3, 6 ст. 421 НК РФ, она ежегодно устанавливается Правительством РФ.

Величина базы для начисления страховых взносов на случай временной нетрудоспособности и в связи с материнством установлена на уровне 865 000 руб. (Постановление Правительства РФ от 28.11.2021 № 1426).

Предельная величина базы для начисления страховых взносов на ОПС определена на 2021 год в размере 1 150 000 руб.

Онлайн-кассы для УСН

С 1 июля 2021 года юрлица и ИП на УСН, оказывающие услуги населению и выдающие БСО, должны будут перейти на онлайн-кассы.

Ранее это должны были сделать «упрощенцы» с сотрудниками, предоставляющие услуги общепита.

https://www.youtube.com/watch?v=GpmpNrFcppM

Вопросы и экспертные ответы по онлайн-кассам для УСН.

Еще не перешли на онлайн-кассы? Подключитесь к Контур.ОФД сейчас и 3 месяца бесплатно передавайте данные в ФНС.

Узнать подробнее

С 1 января 2021 года кассы начинают работать на новых версиях форматов фискальных документов (ффд)

С нового года возникли новые требования к ККТ (Приказ ФНС РФ от 21.03.2021 N ММВ-7-20/229@). Так, в частности, кассы теперь должны работать на новых версиях ФФД 1.05, 1.1, а также печатать чеки с указанием НДС 20 %. Поэтому налогоплательщикам нужно было заранее позаботиться о «перепрошивке» ККТ, обновлении ПО на кассе.

После «перепрошивки» ККТ касса формирует чеки с реквизитами, соответствующими ФФД 1.05 (1.1).

Декларация по УСН

В «Проекте основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2021 год и на плановый период 2021 и 2021 годов» планируется отмена обязанности представления налоговой декларации налогоплательщиками, применяющими УСН с объектом налогообложения в виде доходов, которые используют ККТ и передают таким образом фискальные данные в налоговые органы в онлайн-режиме.

Справка 2-НДФЛ сдается по машиноориентированной форме

Приказ ФНС РФ от 02.10.2021 № ММВ-7-11/566@ утвердил две формы справки. Одна предназначена для работодателей, представляющих налоговую отчетность на бумаге (форма 2-НДФЛ) и имеет машиноориентированную форму. А другая — справка о доходах и суммах налога физического лица (выдается физическим лицам по заявлению для представления по месту требования).

Машиноориентированная форма 2-НДФЛ включает:

- основной лист (на нем отражаются суммы дохода и налога на доходы физических лиц);

- приложение (в нем указываются сведения о доходах и соответствующих вычетах с разбивкой по месяцам налогового периода с указанием кодов видов дохода и кодов видов вычетов).

Благодаря машиноориентированной форме налоговые органы теперь могут автоматизировать процесс сканирования, распознавания и оцифровки справок 2-НДФЛ, полученных на бумажном носителе.

ФНС предупредила, что на работодателя изменение формы 2-НДФЛ практически не скажется, поскольку XML-файлы формируются с помощью специальной программы.

Справки по новой форме будут представляться, начиная с отчетности за 2021 год.

Страхование счетов и вкладов малых предприятий

Согласно Федеральному закону от 3.08.2021 № 322-ФЗ, с 1 января 2021 года система страхования вкладов и счетов физлиц в российских банках распространилась на микропредприятия и малый бизнес.

Право на получение страховой выплаты в случае отзыва у банка лицензии возникает в том случае, если на день возникновения страхового случая сведения о предприятии содержатся в Едином реестре субъектов малого и среднего предпринимательства.

Подробнее о том, как получить возмещение по вкладам.

Откройте счет в Контур.Банке и пользуйтесь встроенной бухгалтерией и отчетностью. Корпоративная карта и электронная подпись — бесплатно. До 5 % на остаток.

Узнать больше

Видео:Как ИП провести сделку с НДС на УСН?Скачать

Возврат товара на УСН поставщику с ндс 2021 год

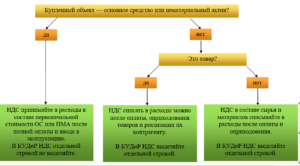

Поскольку оборудование было принято и оприходовано покупателем на склад, право собственности на него перешло от поставщика к покупателю. При возврате оборудования право собственности на него перейдет обратно к продавцу. Такая операция в целях налогообложения признается реализацией (п. 1 ст. 39 НК РФ).

Лица, применяющие УСН, плательщиками НДС не являются и счета-фактуры при реализации товаров не выставляют (п. 2 ст. 346.11 НК РФ).

Поэтому при возврате оборудования поставщику организация на УСН оформляет только документы на отгрузку (товарную накладную, транспортную накладную и т.д.

), в которых возвращаемое оборудование указывается по полной стоимости с учетом НДС без выделения суммы налога в отдельную позицию.

https://www.youtube.com/watch?v=Q0X2ZHDp_n8

Но как же продавец сможет принять к вычету НДС по возвращенному товару, если покупатель, применяющий УСН, счет-фактуру не выставляет? Согласованная позиция Минфина России и ФНС России на этот счет выражена в письме ФНС России от 14.05.2013 № ЕД-4-3/8562@. Чиновники дали следующие разъяснения.

В соответствии с п. 5 ст. 171 НК РФ вычетам подлежат суммы НДС, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, в случае возврата этих товаров продавцу или отказа от них.

Вычеты указанных сумм налога производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом (отказом)товаров, но не позднее одного года с момента возврата или отказа (п. 4 ст. 172 НК РФ).

Так как исключений из общего порядка применения вычетов при возврате товаров лицами, не являющимися плательщиками НДС, не предусмотрено, при возврате такими лицами товаров, как принятых, так и не принятых на учет, следует руководствоваться п. 5 ст. 171 НК РФ.

При этом счет-фактура, зарегистрированный продавцом в книге продаж при отгрузке товаров, регистрируется им в книге покупок по мере возникновения права на налоговые вычеты.

Возврат товара с НДС при применении УСН

По договору купли-продажи продавец обязуется передать товар в собственность покупателю, а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (п. 1 ст. 454 ГК РФ).

Обязанность продавца по передаче товара считается исполненной в момент вручения товара покупателю (п. 1 ст. 458 ГК РФ).

Поскольку оборудование было принято и оприходовано покупателем на склад, право собственности на него перешло от поставщика к покупателю.

Но как же продавец сможет принять к вычету НДС по возвращенному товару, если покупатель, применяющий УСН, счет-фактуру не выставляет? Согласованная позиция Минфина России и ФНС России на этот счет выражена в письме ФНС России от 14.05.2013 № ЕД-4-3/8562@ «О порядке оформления счетов-фактур при возврате товаров». Чиновники дали следующие разъяснения.

В соответствии с п. 5 ст. 171 НК РФ вычетам подлежат суммы НДС, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, в случае возврата этих товаров (в том числе в течение действия гарантийного срока) продавцу или отказа от них.

Вычеты указанных сумм налога производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров, но не позднее одного года с момента возврата или отказа (п. 4 ст. 172 НК РФ).

Так как исключений из общего порядка применения вычетов при возврате товаров лицами, не являющимися плательщиками НДС, положениями главы 21 НК РФ не предусмотрено, при возврате такими лицами всей партии отгруженных товаров, как принятых, так и не принятых на учет, следует руководствоваться вышеуказанным п. 5 ст. 171 НК РФ.

При этом счет-фактура, зарегистрированный продавцом в книге продаж при отгрузке товаров, регистрируется им в книге покупок по мере возникновения права на налоговые вычеты.

: День возврата займа входит в расчет процентов 2021 год

Итак, поскольку оборудование возвращается поставщику, он примет НДС к вычету на основании своего счета-фактуры, который был выписан при отгрузке этого оборудования покупателю. Такой порядок применяется, если покупатель, применяющий УСН, не выставил в адрес поставщика счет-фактуру.

Возврат товара покупателем-спецрежимником: что с НДС

Независимо от того, по какой причине упрощенец возвращает товар продавцу, счет-фактуру при возврате он не выставляет. Тем не менее, продавец-общережимник все равно может принять к вычету НДС по возвращенным товарам. При этом, как известно, для вычета НДС наличие счета-фактуры — обязательное условие. Возникает вопрос: на основании какого документа продавец принимает налог к вычету.

За разъяснениями мы обратились к специалисту ФНС Думинской Ольге Сергеевне. И вот что она нам ответила:

«Покупатель, не являющийся плательщиком НДС (в том числе применяющий упрощенку), возвращает продавцу товар, который не соответствует условиям договора. К примеру, товар оказался некачественным.

Либо к качеству товара у покупателей нет претензий, однако не соблюдены какие-либо другие требования, указанные в договоре. В частности, не выполнены условия по ассортименту либо комплектности товара.

Во всех этих случаях (причем независимо от того, был товар принят покупателем к учету или нет) действует следующий порядок.

Продавец, получивший назад свой товар в полном объеме, принимает к вычету НДС на основании своего счета-фактуры, зарегистрированного им ранее в книге продаж при отгрузке товаров.

Для этого такой счет-фактура регистрируется продавцом в книге покупок по мере возникновения права на налоговые вычеты. Сделать это можно не позднее 1 года с момента возврата товара покупателем.

https://www.youtube.com/watch?v=lf2YGs3oD04

В том же порядке продавец может заявить вычет НДС в случае, если неплательщик НДС возвращает ему товар, который является качественным и полностью соответствует условиям договора. Ведь в гл. 21 НК РФ не предусмотрено исключений из общего правила применения вычетов НДС при возврате товаров лицами, не являющимися плательщиками НДС.

Если же покупатель, не являющийся плательщиком НДС, возвращает товар лишь частично, то продавцу следует составить корректировочный счет-фактуру. После принятия на учет возвращенных товаров он может зарегистрировать его в книге покупок».

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

Возврат товара на УСН поставщику с ндс

Возврат поставщику нереализованного товара, к которому у покупателя нет претензий по качеству, является реализацией по договору купли-продажи, согласно статьи 454 ГК РФ, так как в данной ситуации организация-поставщик со своей стороны соблюдает все условия договора поставки, в частности товар по качеству соответствует требованиям, указанным в договоре.

При этом покупатель, при возврате ставший продавцом, сначала зачитывает «входной» НДС при покупке товара, а потом ставит эту же сумму НДС к начислению при реализации товара (возврате нереализованного товара). Бывший продавец, наоборот, сначала начисляет НДС к уплате в бюджет при реализации товара, а затем ставит его к вычету при поступлении товаров.

: Возврат товара налог на прибыль у продавца 2021 год

Покупатель применяет упрощенную систему налогообложения.

Если покупатель применяет упрощенную систему налогообложения и поэтому не является плательщиком НДС, следовательно, при возврате нереализованного товара НДС не начисляется и счет-фактура не выставляется.

В таком случае первоначальный продавец товаров теряет НДС, так как при реализации товаров НДС был уплачен в бюджет, а, получая нереализованные товары обратно, он не может взять к вычету НДС, так как нет счета-фактуры.

Однако, если покупатель примет решение выделить в отгрузочных документах сумму НДС отдельной строкой и оформить счет-фактуру при возврате нереализованных товаров своему продавцу, тогда организации-покупателю, применяющей упрощенную систему налогообложения необходимо учитывать следующее:

во-первых: согласно подпункту 1 пункт 5 статьи 173 главы 21 НК РФ необходимо заплатить НДС в бюджет;

во-вторых: уплаченная в бюджет сумма НДС не признается расходом для целей налогообложения, так как организации применяющие «упрощенку» не признаются плательщиками НДС за исключением НДС при ввозе товаров на территорию Российской Федерации, поэтому при исчислении единого налога сумма уплаченного НДС не может быть включена в состав расходов в соответствии с подпунктом 22 пункта 1 статьи 346.16 главы 26.2 НК РФ.

Книга учета доходов и расходов у организации-покупателя «А»

Продавец применяет упрощенную систему налогообложения.

В случае если продавец применяет упрощенную систему налогообложения и поэтому не является плательщиком НДС, следовательно, при реализации товаров сумма НДС в отгрузочных документах не выделяется отдельной строкой и счет-фактура не оформляется.

В связи с этим при возврате нереализованного товара покупатель товаров теряет НДС, так как, приобретая товар НДС не был уплачен в бюджет, следовательно, нет «входного» НДС, а при передаче нереализованных товаров обратно организация должна начислить НДС в бюджет, так как является плательщиком НДС.

Книга учета доходов и расходов у организации-продавца «А»:

Учет операций у организации-покупателя «Б»:

| Товар приобретен у продавца, применяющего упрощенную систему налогообложения | |||

| 41 «Товары» | 60 «Расчеты с поставщиками и подрядчиками» | 11 800 | Получен товар от поставщика |

| Возврат нереализованного товара продавцу | |||

| 62 «Расчеты с покупателями и заказчиками» | 90/1 «Выручка» | 11 800 | *Выручка от реализации товара |

| 90/2 «Себестоимость продаж» | 41/1 «Товары на складах» | 11 800 | Списана покупная стоимость товара |

| 90/3 «НДС» | 68 «НДС» | 1800 | Начислен НДС |

| 60 «Расчеты с поставщиками и подрядчиками» | 62 «Расчеты с покупателями и заказчиками» | 11800 | Зачет взаимных требований |

Обращаем внимание , что при осуществлении контроля за полнотой исчисления налогов налоговые органы вправе проверять правильность применения цен по сделке в случае, когда в пределах непродолжительного периода времени цены, применяемые налогоплательщиком по идентичным (однородным) товарам, отклоняются более чем на 20 процентов в сторону повышения или в сторону понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам (подпункт 4 пункта 2 статьи 40 НК РФ). При этом налоговые органы могут одновременно отказаться учесть для налога на прибыль отрицательную разницу между доходом от реализации и покупной стоимостью, как экономически не обоснованную.

https://www.youtube.com/watch?v=CgqsMJtBQ3s

Для того чтобы организации-покупателю избежать уплаты НДС с возвращаемого товара, по которому нет претензий по качеству, рекомендуем заключать договор купли-продажи с особым переходом права собственности или договор комиссии, если продавцом товара выступают организации или индивидуальные предприниматели, применяющие упрощенную систему.

Возврат некачественноготовара продавцу

При возврате некачественного или некомплектного товара проблем с НДС не возникает, так как обратной реализации не происходит. В связи с тем, что не выполнены все условия договора купли-продажи, он частично или полностью расторгается, а товар возвращается продавцу. Таким образом, обе стороны оказываются в положении, которое существовало до поставки товара.

Если при возврате некачественных или некомплектных товаров одна из сторон применяет упрощенную систему налогообложения, тогда необходимо обратить внимание на особенности заполнения книги учета доходов и расходов.

Продавец применяет упрощенную систему налогообложения.

При возврате покупателем некачественного товара продавец должен уменьшить сумму своих доходов на сумму возращенного товара.

Данная операция будет отражаться сторнировочной записью по графам 4 и 5 в книге учета доходов и расходов.

Однако необходимо иметь в виду, что доходы, учитываемые при расчете единого налога, организация вправе уменьшить только в том случае, если была получена оплата от покупателя.

20 мая 2003 года организация-продавец «А», применяющая упрощенную систему налогообложения, отгрузила товар организации-покупателю «Б» на сумму 24.000 рублей. В этот же день была получена оплата от покупателя. 23 мая 2003 года организация «Б» предъявила претензию организации «А» на сумму 5.000 рублей и вернула ей бракованный товар.

Книга учета доходов и расходов у организации-продавца «А»:

| №п/п | Дата и номер первичного документа | операции | Доходывсего | В том числе доходы, учитываемые при расчете единого налога | Расходы всего | В том числе расходы, учитываемые при расчете единого налога |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | 20.05.2003 №134 | Поступили денежные средства за реализованный товар | 24.000 рублей | 24.000 рублей | ||

| 2 |

Видео:Что делать с НДС на УСН? Ошибки ИП и ошибки ООО. Налоги и налогообложение. Лайфхаки бизнеса.Скачать

Ндс при усн

29 августа 2021 Елена Маврицкая Ведущий эксперт, главбух с 10-летним стажем

В сегодняшней статье мы расскажем, можно ли на УСН работать с НДС.

В частности, ответим на вопросы: кто платит налог на добавленную стоимость при упрощенной системе? В каких случаях перечисление НДС при «упрощенке» добровольное, а в каких — обязательное? Можно ли принять к вычету входной налог, заплаченный поставщикам?

По общему правилу компании и ИП, применяющие упрощенную систему налогообложения, освобождены от уплаты НДС. Но иногда в интересах бизнеса нужно заплатить налог, чтобы привлечь покупателей. Закон не запрещает это делать — каждый «упрощенщик» вправе выставить счет-фактуру и перечислить НДС в бюджет.

Кроме того, есть операции, при которых работа с НДС — это обязанность организации или предпринимателя на УСН. Совершая такие операции, «упрощенщики» не просто могут, но должны оформлять счета-фактуры и платить налог на добавленную стоимость.

Бесплатно заполнить, проверить и сдать декларацию по НДС через интернет

Когда надо платить НДС при упрощенной системе налогообложения

Назовем самые распространенные случаи, когда приходится перечислять НДС при упрощенной системе.

1. При выставлении счетов-фактур с выделенным НДС. Часто клиенты на общей системе налогообложения отказываются от сделок с поставщиками на УСН. Дело в том, что «упрощенщики» не являются плательщиками НДС и не обязаны выставлять счета-фактуры. В результате покупатели лишены возможности принять к вычету входной налог.

https://www.youtube.com/watch?v=jj8A4IxFR74

Чтобы выйти из положения, продавцы добровольно оформляют счета-фактуры с выделенной суммой НДС. Это позволяет клиентам применить вычет. Поставщик на УСН, в свою очередь, должен перечислить в бюджет НДС, указанный в счете-фактуре (подп. 1 п. 5 ст. 173 НК РФ).

ВНИМАНИЕ. Многие продавцы иначе подходят к решению вопроса. Они регистрируют два юридических лица: одно переводят на упрощенную систему, а второе оставляют на общей. Если клиент применяет спецрежим, и счет-фактура ему не нужен, то договор с ним подписывает первая организация. Если же покупатель находится на ОСНО, то его поставщиком становится вторая компания.

2. При импорте товара. Одной из операций, при которых «упрощенщик» должен заплатить НДС, является импорт товара. Об этом прямо сказано в пункте 2 статьи 346.11 НК РФ.

Если поставщик находится в стране-участнице Евразийского экономического союза (ЕАЭС), то перечислить налог необходимо после того, как импортер примет товар к учету. Облагаемой базой будет сумма двух величин: стоимости товара и акциза (для подакцизной продукции). Если зарубежный поставщик не находится в ЕАЭС, то налог на добавленную стоимость следует заплатить на таможне. В этом случае облагаемая база — это сумма стоимости товара, таможенных пошлин и акцизов (для подакцизной продукции).

Ставка НДС в общем случае составляет 20%, а для отдельных товаров —10%. Также есть перечень товаров, которые освобождаются от НДС при импорте. Это культурные ценности, книги для библиотек и проч. (ст. 150 НК РФ).

Бесплатно заполнить и сдать через интернет новую декларацию по НДС при импорте из стран ЕАЭС

3. При доверительном управлении имуществом. Еще одна операция, обязывающая компанию на УСН перечислить НДС, — это продажа имущества, полученного ею в доверительное управление. Согласно статье 174.1 НК РФ, доверительный управляющий должен выставить счет-фактуру. При этом в строке «Продавец» следует сделать пометку «Д.У.» — таково требование пункта 3 статьи 1012 ГК РФ.

ВАЖНО. Вознаграждение за услуги, которое доверительный управляющий на УСН получает от учредителя управления (то есть от владельца имущества), НДС не облагаются.

Возмещение Ндс при усн

Счет-фактура с выделенной суммой НДС, добровольно выставленный «упрощенщиком», не дает ему права на вычет входного налога. Точно так же нельзя вычесть налог на добавленную стоимость, заплаченный импортером на УСН.

Причина в том, что вычеты предоставляются при приобретении товаров (работ, услуг) налогоплательщиками НДС (ст. 172 НК РФ). А «упрощенщики» к ним не относятся. Значит, вычет входного НДС им не полагается.

Если организация или предприниматель применяет УСН с объектом налогообложения «доходы минус расходы», то отнести НДС на затраты не удастся. Да, существует подпункт 22 пункта 1 статьи 346.16 НК РФ, который позволяет включать в расходы сумму налогов и сборов.

Но речь там идет о налогах, уплаченных в соответствии с законодательством. В то время как «упрощенщик» формирует счета-фактуры и перечисляет НДС по доброй воле. Значит, применить данную норму невозможно. На это указал Минфин России в письме от 09.11.

16 № 03-11-11/65552.

Иначе обстоит дело со входным НДС при доверительном управлении имуществом. Управляющий-«упрощенщик» вправе вычесть входной НДС, если у него есть счет-фактура от поставщика (п. 3 ст. 174.1 НК РФ).

Подключиться к сервису для автоматической сверки счетов‑фактур с контрагентами

Ндс при усн в 2021 году

В ситуации, когда продавец на упрощенной системе выставил поставщику счет-фактуру с выделенной суммой НДС, он должен перечислить налог в бюджет в следующие сроки:

- за первый квартала 2021 года — не позднее 27 апреля, 25 мая и 25 июня 2021 года;

- за второй квартал 2021 года — не позднее 27 июля, 25 августа и 25 сентября 2021 года;

- за третий квартал 2021 года — не позднее 26 октября, 25 ноября и 25 декабря 2021 года;

- за четвертый квартал 2021 года — не позднее 25 января, 25 февраля и 25 марта 2021 года.

Подводя итоги, отметим, что хотя Ндс при усн в общем случае платить не надо, «упрощенщик» по своему желанию может работать с налогом на добавленную стоимость.

Для этого достаточно при реализации сформировать счет-фактуру и выделить в нем НДС. Также бывают операции, когда платить НДС при упрощенной системе необходимо.

Это, в числе прочего, импорт товаров и продажа имущества доверительным управляющим.

https://www.youtube.com/watch?v=CW_o7d_C2_E

Обсудить на форуме (2) В закладки Распечатать 9 933

9 933

Обсудить на форуме (2) В закладки Распечатать 9 933

Видео:Что делать, если вы на УСН, а товар нужно продать с НДС?Скачать

Компенсация НДС при УСН в смете в 2021 году

В общем случае компании на упрощенной системе налогообложения (УСН) не платят НДС. Однако есть ряд ситуаций, когда бухгалтеру фирмы на «упрощенке» приходится работать с этим налогом. И здесь очень важно знать правила его начисления и уплаты, ведь малейшая ошибка или небрежность могут обернуться для бизнеса финансовыми потерями.

Рассказываем, в каких случаях организациям на УСН нужно вести учет операций с налогом на добавленную стоимость, можно ли осуществить возврат НДС и что следует учитывать при определении размера компенсации в сводном сметном расчете.

В каких случаях компания на «упрощенке» платит НДС

Упрощенная система налогообложения — удобный способ ведения учета для многих небольших фирм и индивидуальных предпринимателей. Ее использование в разы снижает объем документации и заменяет несколько налогов (к слову, НДС в их числе).

Между тем Налоговый кодекс содержит особые ситуации — в нормативном документе перечислено, когда «упрощенец» обязан исчислить и уплатить НДС:

- налогоплательщик осуществляет импортные операции и ввозит иностранные товары на территорию страны (п. 3 ст. 346.11 НК РФ);

- организация или ИП являются налоговыми агентами при покупке или аренде государственного или муниципального имущества (п. 3 ст. 161 НК РФ);

- «упрощенец» выполняет строительные работы организациям, находящимся на общей системе налогообложения (ОСНО);

- при проведении операций, связанных с договорами доверительного управления, простого или инвестиционного товарищества (ст. 174.1 НК РФ);

- в случаях выставления счетов-фактур с выделением сумм НДС по просьбе покупателей.

Несоблюдение правил учета НДС при выполнении указанных операций может обернуться финансовыми потерями для самого налогоплательщика, а его партнеры не смогут принять к вычету уплаченные, но не учтенные «упрощенцем» суммы налога.

Важно!

Организациям и предпринимателям, которые работают по посредническим или подрядным договорам либо выставляют счета-фактуры с НДС необходимо вести журнал учета счетов-фактур (п. 3.1 ст. 169 НК РФ). Проведение операций, требующих исчисления НДС, влечет за собой обязанность по заполнению и сдаче соответствующей декларации (п. 5 ст. 174 НК РФ).

Уточненная декларация по НДС

Зачем рассчитывать компенсацию НДС при УСН

Плательщики УСН, работающие в сфере строительства, часто заключают договоры с заказчиками, которые используют ОСНО. В число основных документов, используемых в строительстве, входит сметный расчет. Именно он подробно описывает все этапы работы, используемые материалы и трудозатраты. Без сметы строительный или ремонтный объект не будет принят в эксплуатацию.

Отсутствие в сметном расчете суммы НДС влечет за собой проблемы во взаиморасчетах между заказчиком и исполнителем. Заказчик на общем режиме налогообложения не может вычесть неучтенный НДС, а исполнитель-упрощенец компенсировать свои затраты, уплаченные за материалы, на налог.

Документы, необходимые для вычета НДС

Возмещение НДС при УСН не предусмотрено, поэтому неправильный учет может привести к потере упрощенцем 20% от суммы неверно оформленной сметы. Часто серьезные заказчики и вовсе отказываются сотрудничать с подрядчиками-упрощенцами, не умеющими работать с НДС, чтобы была возможность возместить НДС.

Как правильно учесть затраты на НДС при УСН

Обычно все затраты на строительство в смете группируются по статьям затрат, например, лимитированные затраты, стоимость материалов, эксплуатация машин. Размер затрат в денежном выражении указывается всегда без НДС, а сам налог указывается в графе «итоги».

Исполнитель, который находится на УСН, закупает материалы по цене, включающей НДС. Однако он лишен права включить уплаченные суммы НДС в смету, а учитывает их в своем налоговом учете в составе общих расходов. Часто упрощенцы и вовсе исключают графу НДС из сметы. Возникает искажение в расчетах.

https://www.youtube.com/watch?v=3NtkZLFKi2E

Наши эксперты советуют не исключать графу «НДС», а заменить ее на графу «Затраты на компенсацию НДС при УСН».

Рассмотрим такую ситуацию на примере.

Пример

ООО «А» (заказчик на ОСНО) заключил договор с ООО «Б» (исполнитель на УСН) на переустройство мебельного цеха. Для ремонта потребовалось приобрести строительные материалы и включить их в смету. ООО «Б» приобрело строительных материалов на 240 000 рублей, из них 40 000 рублей — это НДС, уплаченный продавцу.

По правилам, в смету идет стоимость материалов без учета налога. В нашем примере это 200 000 рублей. Однако есть еще сумма налога, которая тоже должна быть где-то учтена.

| Включить в смету приобретенные материалы в сумме 200 000 рублей. Заменить графу «НДС» на графу «Затраты на компенсацию НДС при УСН». Рассчитать сумму затрат по специальным формулам. | Включить в смету приобретенные материалы в сумме 200 000 рублей, а 40 000 рублей НДС, уплаченные в составе цены материалов, включить в общехозяйственные расходы. ИЛИ Выписать заказчику смету, а затем и счет-фактуру с указанием в ней суммы НДС. Исполнитель, который оформил счет-фактуру с НДС обязан уплатить сумму налога в бюджет в полном объеме. |

Компенсация НДС при УСН в смете в 2021 году: формула

Чтобы правильно рассчитать размер компенсации НДС, необходимо воспользоваться расчетной формулой и знать некоторые тонкости их использования.

Формула для расчета затрат на компенсацию НДС

| МАТ | материальные затраты на выполнение работ |

| ЭМ | затраты на эксплуатацию машин |

| ЗПМ | затраты на заработную плату машинистов |

| НР | накладные расходы (норматив включения накладных расходов в компенсацию НДС равен 17,12%, исключение районы Крайнего Севера – 18,2%) |

| СП | сметная прибыль компании (норматив включения сметной прибыли в компенсацию НДС равен 15%) |

| ОБ | размер чистой эксплуатации оборудования |

| 0,20 | налоговая ставка по НДС на момент написания статьи |

Коэффициенты, используемые в формуле, являются универсальными и позволяют учесть в смете затраты на НДС. В 2021 году в связи с общими изменениями в НДС была обновлена формула для расчета затрат на компенсацию НДС при УСН.

Напомним:

- С 2021 года ставка НДС увеличилась с 18% до 20%. Первый квартал 2021 года был переходным периодом и потребовал значительных затрат на ревизию договоров. Налогоплательщики обязаны по правилам переходного периода организовать учет авансовых расчетов, если сумма аванса получена в 2021 года, а поставка товаров или выполнение услуг принято на учет в 2021 году. К слову, клиенты 1С-WiseAdvice успешно преодолели переходный период и изменение ставки НДС, поскольку всем им заранее было разослано специальное письмо с перечнем необходимых действий, которые им необходимо предпринять для безболезненного перехода на новую ставку.

- С первого квартала 2021 года изменилась форма декларации по НДС. Сдача декларации по старой форме приравнивается к отсутствию отчетности и автоматическому доначислению штрафов.

Особенности работы с НДС налогоплательщиками, применяющими УСН

Ни один налог не вызывает столько штрафов и судебных исков как НДС. По статистике ФНС, в «смете» всех доначислений на него приходится более половины сумм, взыскиваемых по результатам выездных или камеральных налоговых проверок.

Организации и предприниматели, применяющие упрощенную систему налогообложения, должны помнить основные правила работы с НДС:

- Если «упрощенец» приобретает товары или услуги у организации на общей системе налогообложения, ему придется заплатить НДС.

- Если по какой-то причине налогоплательщик на УСН выставил счет-фактуру и выделил в ней сумму НДС — он обязан сдать налоговую отчетность и уплатить сумму указанного НДС в бюджет. Невыполнение этой обязанности грозит доначислением и штрафами при налоговых проверках.

- Если фирма или предприниматель на упрощенке арендуют или покупают муниципальное или государственное имущество, они должны выделить сумму НДС из общей суммы сделки, перечислить налог в бюджет, сдать декларацию. В противном случае, можно столкнуться с требованием ФНС о принудительной уплате налога.

Подведем итог. В общем случае предприниматели на УСН НДС не платят, но существует ряд исключений, которые обязывают предпринимателей не только перечислять налог, но и отчитываться по нему. Об этом мы подробнее рассказывали здесь. Вернуть НДС бизнесмен на упрощенке не может. Но некоторые компании могут показать в смете и компенсировать свои затраты на материалы на сумму налога.

Видео:КАК ИП НА УСН ПЛАТИТЬ НАЛОГИ И КАКИЕ ПОДАВАТЬ УВЕДОМЛЕНИЯ В 2023 ГОДУСкачать

Учет НДС ИП на УСН в 2021 году

Индивидуальные предприниматели, которые применяют упрощенную систему налогообложения (УСН), освобождены от уплаты налога на добавленную стоимость (НДС). Т. е. НДС при УСН не платится, за исключением налогов при ввозе товаров через таможню на территорию РФ.

Стоит отметить, что на сегодняшний день ситуация с НДС неоднозначная, в связи с тем, что в главе 26.2 Налогового кодекса РФ нет четкого разъяснения относительно того, в каком случае сумма НДС указывается отдельной строкой (в расходах), а в каком — в сумме приобретенного актива.

В нашей сегодняшней публикации мы расскажем, что делать, если предпринимателю на УСН выставили счет с НДС, как предприниматель должен учитывать НДС и другие актуальные вопросы.

ИП на УСН не освобождаются от обязанностей налогового агента по уплате НДС. Помимо этого, когда индивидуальный предприниматель на УСН выставляет счета-фактуры на товары (работы, услуги), НДС подлежит к уплате. Причем зачесть уплаченный НДС при покупке товара в данном случае нельзя.

Поэтому будьте внимательны при оформлении документов при продаже товаров. Иногда при выгодной сделке и для того чтобы вступить в конкурентную борьбу с другим поставщиком ИП на УСН по просьбе покупателя плательщика НДС выставляют им счета-фактуры.

В этом случае будьте готовы к тому, что у вас появится необходимость в предоставлении дополнительной отчетности и добавятся расходы на уплату НДС.

https://www.youtube.com/watch?v=fMDXJn2JFJM

ИП на упрощенной системе налогообложения, которые работают по агентским договорам (договорам комиссии и поручения), учитывают НДС по особым правилам.

В связи с тем, что ИП на УСН не являются плательщиками НДС, они не могут рассчитывать данный налог по общим правилам. Как индивидуальному предпринимателю учитывать налог на добавленную стоимость, рассмотрим далее.

В случае вступления ИП на УСН в простое (инвестиционное) товарищество или при заключении концессионных договоров доверительного управления имуществом, доверительный управляющий (концессионер) становится плательщиком НДС. Вступление в правоотношения такого рода возможно только для тех предпринимателей на УСН, у которых объект налогообложения «доходы минус расходы».

ИП на УСН имеет право один раз в год менять объект налогообложения с 01 января до 31 декабря (отчетного периода), сообщив об этом заранее в налоговую инспекцию.

В случае если ИП на УСН является одновременно управляющим партнером, она обязательно должна вести раздельный учет — налоговый и бухгалтерский (по совместной и по собственной деятельности). В результате совместной деятельности для ИП на упрощенной системе входной НДС не образуется.

ИП и организации, применяющие УСН и одновременно осуществляющие деятельность по агентским соглашениям (договорам комиссии и прочее) плательщиками НДС не являются. С 2014 года они обязаны вести учет входящих и исходящих счетов-фактур.

Когда ИП на УСН выступает налоговым агентом

В Налоговом кодексе РФ приводится перечень операций, в соответствии с которым ИП на УСН выступают налоговыми агентами. А именно:

- Приобретение товаров у нерезидентов на территории Российской Федерации.

- Приобретение государственного имущества (которое не закреплено за прочими организациями).

- Аренда федерального (государственного) имущества.

- Реализация товаров (работ, услуг) в качестве посредника нерезидента при участии в расчетных операциях.

В соответствии с общим правилом, НДС при приобретении нематериальных активов (основных средств) учитывается в их составе и отдельной строкой в Книге доходов и расходов (КУДиР) не выделяется. Когда приобретаются товары (работы, услуги), НДС выносится отдельной строкой.

Кто обязан предоставлять декларацию по НДС?

С 2014 года декларация НДС при УСН в обязательном порядке предоставляют:

1. ИП на УСН, которые выставляют счет-фактуру с выделенным НДС;2. Налоговые агенты, которые действуют в интересах третьих лиц (например, комиссия, агентские соглашения, поручения);3. Налоговые агенты, которые не являются плательщиками НДС.4. Продавцы конфискованного имущества.5.

Арендаторы государственного или муниципального имущества. Исключения составляют случаи, когда арендодателем является казенное учреждение.6. Покупатели государственного или муниципального имущества

7. Покупатели у иностранных контрагентов товаров, работ или услуг.

Исключение составляют:

- медицинские изделия и материалы, предназначенные для изготовления иммунобиологических препаратов, перечень которых утвержден Правительством РФ;

- технические средства, предназначенные для профилактики инвалидности, для реабилитации инвалидов.

Срок предоставления декларации по НДС – не позже 25-го числа месяца, следующего за отчетным кварталом. Таким образом, в 2021 году декларацию по НДС необходимо предоставить не позже:

- за 4 квартал 2021 года до 27.01.2021;

📺 Видео

Как поставщику сэкономить на НДС с помощью банковской гарантии. Бизнес и налогиСкачать

Сделки с НДС, если вы на УСН. Социальная АКЦИЯ #СПАСИБОчтоВЕЗЕТЕСкачать

Может ли ИП работать с НДС?Скачать

Как ИП и ООО на УСН работать с НДС и без него? Договор простого товарищества. Бизнес и налоги.Скачать

ИП и ООО на УСН в 2023 году: какую УСН выбрать, когда и какие отчёты сдавать на «упрощенке»Скачать

Как возместить НДС? Как возмещается налог на добавленную стоимость?Скачать

Как снизить налоги на УСН в 2023 до 0: как уменьшить налоги на взносы, ИП с работниками и без.Скачать

Как сэкономить налоги при переходе с УСН на НДС? Сокращаем налог на прибыль. Бизнес и налоги.Скачать

Как учесть НДС при УСН?Скачать

Все, что нужно знать ИП о налогах в 2023 годуСкачать

УСН в торговле (расходы на товар)Скачать

Возврат товаров неплательщиком НДС в 1С 8.3 БухгалтерияСкачать

ЗАПОЛНЯЕМ НАЛОГОВУЮ ДЕКЛАРАЦИЮ ПО УСН ДЛЯ ИПСкачать

👛 УСН Доходы минус Расходы 2023 \ УСН Когда и какие отчеты сдавать \ Как списать расходы УСНСкачать

Вычет ндс при переводе с усн #бухгалтер #бухгалтерскиеуслуги #предприниматель #ндс #уснСкачать

ИП на УСН 6 без дохода и сотрудников: взносы и налог по УСН в 2021 годуСкачать