Новая форма 2-НДФЛ: как заполнить справку по иностранцам и нерезидентам

22 марта 2021 Алексей Крайнев Юрист по налоговым, трудовым и гражданским правоотношениям

До конца марта налоговые агенты должны сдать в ИФНС справки о доходах работников и иных физлиц за 2021 год. Для этого нужно использовать новую форму 2-НДФЛ, а также Порядок ее заполнения (утв. приказом ФНС России от 02.10.18 № ММВ-7-11/566@).

В предыдущей статье мы рассмотрели наиболее распространенные вопросы, которые возникают при заполнении обновленной формы (см. «Заполняем новую форму 2-НДФЛ: возврат налога, задолженность по зарплате, изменение персональных сведений»).

Сегодня речь пойдет об особенностях заполнения новой формы 2-НДФЛ в отношении иностранцев, включая работающих по патенту, а также тех работников, у которых в течение года изменился налоговый статус.

В организации трудится иностранный гражданин, у кого имеется патент. ИФНС подтвердила, что работник внес авансовые платежи. Поскольку эти платежи превысили сумму НДФЛ с оклада работника, налог при выплате зарплаты не удерживался.

Как правильно заполнить справку 2-НДФЛ? Порядок заполнения новой формы 2-НДФЛ содержит достаточно четкий алгоритм действий в описанной ситуации. Так, согласно пункту 4.3 Порядка, в поле «Общая сумма дохода» раздела 2 справки указывается общая сумма начисленного и фактически полученного дохода, без учета вычетов.

Соответственно, в этом поле надо отразить общую сумму заработной платы, начисленную сотруднику в 2021 году. Далее, как сказано в пункте 4.

4 Порядка, показатель по полю «Налоговая база» раздела 2 справки соответствует сумме дохода, указанной в поле «Общая сумма дохода», уменьшенной на сумму вычетов, отраженных в разделе 3 и в приложении к справке. В большинстве случаев «патентные» иностранцы не имеют права на вычет, так как не являются налоговыми резидентами РФ.

Таким образом, если в описанной ситуации иностранный работник не получает вычеты, в поле «Налоговая база» также нужно отразить сумму зарплаты за 2021 год. Согласно пункту 4.5 Порядка, в поле «Сумма налога исчисленная» раздела 2 справки указывается общая исчисленная сумма налога. А пункт 4.

7 Порядка гласит, что в поле «Сумма фиксированных авансовых платежей» отражается сумма таких платежей, принимаемая к уменьшению суммы исчисленного налога. Соответственно, в поле «Сумма налога исчисленная» нужно вписать исчисленную сумму НДФЛ без уменьшения на сумму авансовых платежей. И одновременно в поле «Сумма фиксированных авансовых платежей» надо внести сумму фиксированных авансовых платежей, на которую уменьшается налог.

В рассматриваемой ситуации авансовые платежи больше суммы НДФЛ, исчисленной с зарплаты. Значит, уменьшение будет проводиться только в части исчисленного НДФЛ.

Превышение суммы фиксированных авансов над суммой налога не является переплатой (п. 7 ст. 227.1 НК РФ).

Следовательно, и в поле «Сумма налога исчисленная», и в поле «Сумма фиксированных авансовых платежей» должна быть указана сумма НДФЛ, исчисленного с заработной платы «патентного» работника.

На основании пункта 4.6 Порядка в поле «Сумма налога удержанная» раздела 2 справки указывается общая удержанная сумма налога. В приведенном примере работодатель НДФЛ не удерживал, так как исчисленная сумма налога полностью перекрывалась авансовыми платежами.

Значит, в данное поле нужно вписать ноль («0») (п. 1.16 Порядка). Также ноль («0») следует указать в поле «Сумма налога перечисленная». Согласно пункту 4.8 Порядка, в этом поле отображается общая сумма перечисленного налога.

Однако в нашем случае налоговый агент не перечислял НДФЛ в бюджет.

Заполнить и сдать через интернет 2-НДФЛ по новой форме Оформить заявку

- Работник из страны ЕАЭС: надо ли отслеживать его налоговый статус?

- Налоговый статус иностранца изменился по итогам года

- Бывший работник стал налоговым нерезидентом РФ

- Возврат НДФЛ по патенту иностранному работнику

- Что такое патент иностранцу, кому он нужен

- Какие налоги платит иностранный работник

- Ставка НДФЛ для иностранных граждан

- Порядок возмещения НДФЛ иностранному работнику по патенту в 2021 году

- Необходимые условия

- Документы

- Заявление на возврат НДФЛ иностранного работника

- Новое в НДФЛ в 2021 году: изменения ставки налога на доходы

- Что такое НДФЛ простыми словами, расшифровка

- Налог с зарплатной платы в 2021 году в процентах — текущие ставки НДФЛ для иностранных работников

- Ндфл иностранного гражданина с патентом в 2021 году

- Право на перерасчет НДФЛ 2021

- Декларация 3 НДФЛ: нужно ли сдавать 3-НДФЛ в 2021 году

- Ндфл иностранных работников в 2021 году

- Какой код ставить в 3-НДФЛ

- Как платить налоги за иностранца на патенте

- Основания для уменьшения НДФЛ

- Как уменьшить налог?

- Как заполнить форму 2-НДФЛ?

- Как заполнить расчет 6-НДФЛ?

- Должны ли иностранцы на патенте сдавать форму 3-НДФЛ?

Работник из страны ЕАЭС: надо ли отслеживать его налоговый статус?

В 2021 году в организации работали граждане Кыргызстана. С их зарплаты удерживался НДФЛ по ставке 13% с первого дня работы. Какой статус указывать в справках 2-НДФЛ по доходам таких лиц?

Прежде чем перейти к нюансам заполнения формы 2-НДФЛ, напомним, что статья 73 Договора о Евразийском экономическом союзе от 29 мая 2014 года позволяет работодателям удерживать НДФЛ в размере 13% с первого дня работы граждан Кыргызстана (письмо ФНС России от 27.08.15 № ЗН-4-11/15078). Точно такой же режим налогообложения действует и в отношении доходов от работы по найму, которые получают граждане других стран-участниц ЕАЭС: Белоруссии, Казахстана и Армении.

https://www.youtube.com/watch?v=VNsG6S9ND88

Но при этом указанные граждане не признаются автоматически налоговыми резидентами РФ. Их налоговый статус определяется в общем порядке, предусмотренном пунктом 2 статьи 207 НК РФ. То есть зависит от количества календарных дней, проведенных на территории РФ за предшествующие 12 месяцев (письма Минфина России от 22.01.19 № 03-04-06/3032 и от 23.05.

18 № 03-04-05/34859; см. «Ставка НДФЛ для граждан из ЕАЭС зависит от их налогового статуса по итогам года»).

Поэтому если за период с 1 января по 31 декабря 2021 года гражданин Кыргызстана провел на территории РФ менее 183 календарных дней (без учета кратковременных, то есть длящихся не более 6 месяцев, выездов для лечения или обучения), то он не является налоговым резидентом РФ.

В соответствии с пунктом 3.5 Порядка заполнения новой формы 2-НДФЛ, в поле «Статус налогоплательщика» раздела 1 справки указывается код статуса налогоплательщика. При этом налоговому резиденту РФ (за исключением лиц, работающих на основании патента) соответствует код 1, а налоговому нерезиденту РФ — код 2.

Таким образом, несмотря на то, что НДФЛ с зарплаты иностранцев из стран ЕАЭС удерживается по ставке 13% с первого дня работы, все равно необходимо отслеживать их налоговый статус с учетом времени пребывания в РФ и правильно отражать этот статус в справках 2-НДФЛ.

Вести учет НДФЛ в веб‑сервисе, формировать и сдавать 6‑НДФЛ и 2‑НДФЛ через интернет

Налоговый статус иностранца изменился по итогам года

В штате ООО есть иностранцы, налоговый статус которых в 2021 году изменился с нерезидентов на резидентов РФ. Нужно ли в справках 2-НДФЛ «разбивать» общую сумму исчисленного НДФЛ исходя из ставок 13% и 30%?

Прежде чем говорить о правилах формирования справок 2-НДФЛ в описанной ситуации, рассмотрим особенности налогообложения доходов налоговых нерезидентов и резидентов РФ.

Как известно, для целей НДФЛ налоговыми резидентами РФ признаются физические лица, фактически находящиеся в России не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения в РФ не прерывается на время краткосрочного (на срок менее 6 месяцев) выезда для лечения или обучения (п. 2 ст. 207 НК РФ).

Налоговый агент вычисляет налоговый статус физического лица каждый раз на дату, которая признается датой фактического получения дохода на основании статьи 223 НК РФ. Это будет предварительный налоговый статус. Он влияет на выбор текущей ставки НДФЛ, по которой исчисляется и фактически удерживается налог.

По завершении года определяется окончательный налоговый статус физлица исходя из количества дней, проведенных в РФ за период с 1 января по 31 декабря.

Если статус меняется, это является основанием для перерасчета всего НДФЛ, который взимался с доходов работника по ставке, выбранной на основании предварительного налогового статуса (п. 3.2 постановления Конституционного суда РФ от 25.06.

15 № 16-П, письма Минфина России от 14.07.11 № 03-04-06/6-170 и ФНС России от 30.08.12 № ОА-3-13/3157@).

Заметим, что данное правило действует в обе стороны: перерасчету подлежит как НДФЛ, который удерживался по ставке 30% (если физлицо стало резидентом РФ), так и НДФЛ, который удерживался по ставке 13% (если физлицо стало нерезидентом РФ). Теперь рассмотрим, как составить справку 2-НДФЛ в случае изменения налогового статуса физлица. Согласно пункту 1.19 Порядка заполнения новой формы 2-НДФЛ, разделы 1, 2 и 3 (при необходимости), а также приложение к справке заполняются отдельно для каждой из ставок НДФЛ только в том случае, если физическому лицу в течение налогового периода были начислены доходы, облагаемые по разным ставкам налога. Применительно к рассматриваемой ситуации может возникнуть следующий вопрос: должен ли налоговый агент составить указанные разделы и приложение к справке отдельно для ставки 13%, и для ставки 30%?

В описанном случае иностранные работники по итогам 2021 года стали налоговыми резидентами РФ. Значит, все полученные ими в течение 2021 года доходы должны облагаться НДФЛ по ставке 13%, установленной пунктом 1 статьи 224 НК РФ.

Следовательно, у работодателя нет оснований заполнять разделы 1, 2 и 3, а также приложение к справке для ставки налога 30%. Все доходы, полученные указанными работниками в 2021 году, нужно отразить в справке 2-НДФЛ по ставке 13%.

(Если, конечно, физлица не получали от этого же работодателя доходы, для которых пунктом 2 статьи 224 НК РФ установлена ставка 35%, например, матвыгоду от экономии на процентах по займу).

Обратите внимание: если в результате перерасчета налоговых обязательств образуется сумма НДФЛ, излишне удержанная налоговым агентом, то ее нужно указать в поле «Сумма налога, излишне удержанная налоговым агентом» раздела 2 справки. Соответственно, в поле «Сумма налога исчисленная» вносится сумма НДФЛ, определенная по ставке 13% (т.е. с учетом перерасчета). При этом по полям «Сумма налога удержанная» и «Сумма налога перечисленная» отображается фактически удержанная и перечисленная в течение года сумма налога (т.е. с учетом налога, удержанного и перечисленного в течение года по ставке 30%).

Также напомним, что налоговый агент не имеет право возвращать налог, который оказался излишне удержанным в связи со сменой налогового статуса работника. Такой возврат осуществляет ИФНС на основании декларации, которую физлицо должно подать самостоятельно (п. 1.1 ст. 231 НК РФ).

Бесплатно воспользоваться сервисом «Контур.ФМС»

Бывший работник стал налоговым нерезидентом РФ

Руководитель, который также является учредителем компании, в сентябре 2021 года уволился и выехал на ПМЖ в Финляндию. По данным работодателя, на дату увольнения он являлся налоговым резидентом РФ. Соответственно, со всех его доходов удерживали НДФЛ по ставке 13%.

Но с учетом времени, проведенного за границей в течение всего года, по состоянию на 31 декабря 2021 года он утратил статус резидента РФ. Об этом бывший руководитель уведомил организацию-работодателя, так как в апреле-мае 2021 года в компании будут выплачиваться дивиденды.

Как в этом случае отчитаться о доходах уволенного работника?

Как было отмечено выше, правило о пересчете НДФЛ в зависимости от итогового налогового статуса физического лица работает в обе стороны. А значит, если по состоянию на 31 декабря 2021 года физлицо перестало быть налоговым резидентом РФ, то все доходы, полученные им в течение 2021 года, должны облагаться НДФЛ по ставке для нерезидентов (в общем случае она составляет 30%, п. 3 ст. 224 НК РФ).

Применительно к рассматриваемой ситуации это означает, что с зарплаты, которая была получена руководителем до увольнения, нужно было доудержать НДФЛ, пересчитанный по ставке 30%.

А поскольку организация не могла это сделать, так как руководитель уволился, и до апреля 2021 года не будет получать от нее доходов, то необходимо было проинформировать ИФНС о невозможности удержать налог. Для этого следовало подать справку 2-НДФЛ, указав в поле «Признак» общей части цифру 2.

Сделать это нужно было не позднее 1 марта 2021 года (п. 5 ст. 226 НК РФ, п. 2.7 Порядка заполнения новой формы 2-НДФЛ).

При заполнении такой справки в поле «Статус налогоплательщика» раздела 1 надо было проставить цифру 2 (п. 3.5 Порядка). В поле «Ставка налога» раздела 2 следовало указать 30, а в поле «Общая сумма дохода» отразить сумму заработной платы за весь год (т.к. с каждой зарплаты руководителя НДФЛ был удержан в размере 13%, а не 30%, как должно быть с учетом изменения его налогового статуса). Эту же сумму с разбивкой по месяцам надо было отразить в приложении к справке (п. 6.3 Порядка). В поле «Сумма налога исчисленная» раздела 2 нужно было указать исчисленную, но неудержанную сумму налога (т.е. разницу между удержанным налогом и налогом, исчисленным по ставке 30 процентов). В полях «Сумма налога удержанная», «Сумма налога перечисленная» и «Сумма налога, излишне удержанная налоговым агентом» раздела 2 следовало проставить нули («0»), а в поле «Сумма налога, не удержанная налоговым агентом» указать исчисленную сумму налога, которую налоговый агент не удержал в налоговом периоде (п. 4.11 Порядка).

Но на этом обязанности организации, связанные с НДФЛ-отчетностью, не заканчиваются. Представление справки 2-НДФЛ с признаком 2 не освобождает от необходимости направить в инспекцию сведения о доходах в порядке, предусмотренном пунктом 2 статьи 230 НК РФ.

Другими словами, в рассматриваемом случае также нужно будет сдать справку 2-НДФЛ с цифрой 1 в поле «Признак» общей части (письмо ФНС России от 30.03.16 № БС-4-11/5443; см. «ФНС: если с доходов физлица не был удержан НДФЛ, справку 2-НДФЛ о доходах такого лица нужно подать дважды»).

Справка 2-НДФЛ с признаком 1 подается не позднее 1 апреля и заполняется несколько иначе.

Так, в поле «Статус налогоплательщика» раздела 1 проставляется цифра 2 (п. 3.5 Порядка). В поле «Ставка налога» раздела 2 указывается 30.

В разделе 2 отражаются все доходы физического лица-нерезидента; сумма НДФЛ, исчисленная по ставке 30%, а также сумма налога, фактически удержанного в течение года по ставке 13% и перечисленного в бюджет.

Также заполняется поле «Сумма налога, не удержанная налоговым агентом» раздела 2, где отражается разница между суммой налога, исчисленной по ставке 30%, и фактически удержанной суммой налога по ставке 13% (п. 4.10 Порядка). Суммы доходов по месяцам вносятся в приложение к данной справке.

https://www.youtube.com/watch?v=MFcZXsnPZqw

Обратите внимание: при сдаче 2-НДФЛ наиболее комфортно будут чувствовать себя те налоговые агенты, которые используют для подготовки и проверки отчетности веб-сервисы (например, систему для отправки отчетности «Контур.Экстерн»).

Там установлены актуальные проверочные программы, которые используются при приеме отчетности на стороне инспекции. Причем, эти программы обновляются автоматически, без участия пользователя.

Если данные, которые ввел налоговый агент, не соответствуют актуальным кодам и контрольным соотношениям ФНС, система обязательно предупредит об этом бухгалтера и подскажет ему, как можно исправить ошибки.

Заполнить, проверить и сдать 2-НДФЛ через «Контур.Экстерн» Обсудить на форуме В закладки Распечатать 3 926

3 926

Обсудить на форуме В закладки Распечатать 3 926

Возврат НДФЛ по патенту иностранному работнику

Иностранные граждане, осуществляющие трудовую деятельность на территории Российской Федерации, уплачивают подоходный налог. Это требование Налогового кодекса.

Только работая легально и уплачивая налоги, можно рассчитывать на возврат НДФЛ.

Процесс возврата не вызовет затруднений при наличии разрешительных документов на работу, а также подтверждающих наличие трудовых отношений с работодателем.

Что такое патент иностранцу, кому он нужен

Этот документ необходим иностранному гражданину, желающему официально трудоустроиться на территории Российской Федерации. Патент удостоверяет легальность трудоустройства для иностранца.

Что нужно знать об этом документе:

- Он выдается на срок от одного месяца до года.

- Его действие ограничивается определенной территорией.

- Выдается под определенную профессию и вид деятельности.

- Для получения необходимо пройти медицинское обследование.

- Выдается с разрешения Миграционной службы.

Для того чтобы трудовые отношения с работодателем считались полностью легальными, после получения патента нужно произвести действия:

- Подготовить копию трудового договора с работодателем.

- Обратиться в органы МВД для последующей регистрации.

Какие налоги платит иностранный работник

Имея трудовые отношения на территории Российской Федерации, иностранец оплачивает виды налогов, сходные с местными гражданами. Иностранцы получили право на возврат НДФЛ, так как они уплачивают его дважды. Это происходит при уплате налога, а также при удержании работодателем 13% при расчете заработной платы.

Если патент отсутствует, но имеется разрешение, налоги исчисляются по более высокой ставке. Она привязана к срокам проживания на территории государства:

- 30% ставкой облагаются лица, сроки пребывания которых не превышают полугода.

- Если лицо пребывает на территории РФ уже более полугода, ставка снижается до 15%.

Некоторым группам граждан не вменяется в обязанность приобретать патент. Это:

- беженцы;

- граждане Беларуси, Киргизии, Армении и Казахстана.

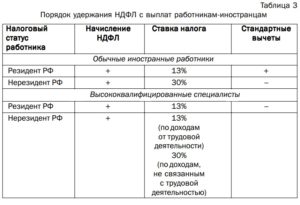

Ставка НДФЛ для иностранных граждан

Ставка НДФЛ будет различна в зависимости от вида дохода, статуса и резидентства. Статус резидентства определяется временем нахождения на территории Российской Федерации. Так, иностранцы, пробывшие в России менее 183 дней (календарных) в течение одного года, являются нерезидентами. А лицами, обладающими особым статусом, признаются:

- беженцы;

- специалисты высокого класса;

- иностранцы, имеющие патент;

- резиденты стран ЕАЭС.

Читать так же: Эмиграция в Германию из России

| Статус иностранного гражданина | Ставка НДФЛ (%) | ||

| Доходы от трудовой деятельности | Другие виды доходов, за исключением выигрышей и дивидендов, облагаемых по повышенной ставке | Прибыли от участия в акционерном обществе | |

| Особый статус/резидент РФ | 13 | 13 | 13 |

| Особый статус/не резидент РФ | 13 | 30 | 15 |

| Особый статус отсутствует/резидент РФ | 13 | 13 | 13 |

| Особый статус отсутствует/не резидент РФ | 30 | 30 | 15 |

Порядок возмещения НДФЛ иностранному работнику по патенту в 2021 году

Порядок возмещения несложный, при соблюдении определенных правил:

- Платежи по патенту вносятся на авансовых условиях, не более чем на год.

- Уменьшить платеж можно на сумму, не превышающую патентный взнос.

Работа иностранных граждан на основании патента

Необходимые условия

Осуществить процедуру возврата можно следующими способами:

- лично в налоговой службе по истечении периода;

- при помощи работодателя.

При оформлении возврата через работодателя иностранцу потребуется:

- Подготовить документы, подтверждающие обоснованность получения вычета.

- Подготовить заявление на имя руководителя организации.

- Дождаться отправки работодателем запроса в налоговую службу.

- После получения ответа налоговой службы оформить вычет.

Если иностранец желает оформить вычет через работодателя и обращается к нему с соответствующим заявлением, то работодатель обязуется:

- Рассмотреть заявку.

- Принять у сотрудника сопутствующую документацию.

- Подать документы в налоговую службу.

- В десятидневный срок дождаться уведомления налоговой службы.

Если иностранный гражданин трудоустроен в нескольких организациях, то вычет оформляется единожды через основного работодателя. В остальные организации он предоставляет документы в подтверждение оформленного вычета.

https://www.youtube.com/watch?v=PR8e7cR3C88

При личном обращении в налоговую службу при себе необходимо иметь декларацию по форме 3-НДФЛ и справку о доходах по форме 2-НДФЛ. Иностранцу потребуется подготовить декларацию самостоятельно, что может сделать процесс более трудоемким.

Документы

При личном обращении, или оформлении возврата через работодателя, налоговая служба потребует один и тот же набор документов.

Разница в том, что при оформлении работодателем, заполнять налоговую декларацию и заниматься подготовкой документов будет бухгалтерия организации.

При самостоятельном же обращении в налоговые органы, заниматься заполнением декларации и подготовкой документов придется лично работнику. В налоговой службе попросят предоставить:

- Заявление по установленной форме.Бланк заявления на возврат НДФЛ

- Справку о доходах по форме 2-НДФЛ.Образец справки о доходах 2-НДФЛ

- Декларацию по форме 3-НДФЛ.Образец декларации 3-НДФЛ

При личном оформлении вычета работнику необходимо запросить справку 2-НДФЛ у работодателя. Для этого необходимо обратиться в бухгалтерию организации с заявлением, а затем забрать готовую справку в установленный срок. В справку будут отражены взносы в зачет патента. Образец заявления и актуальной на момент обращения декларации по форме 3-НДФЛ можно получить в налоговой службе.

Читать так же: Временный вид на жительство в России

Заявление на возврат НДФЛ иностранного работника

При оформлении вычета при помощи работодателя в заявлении указывается:

- данные работодателя;

- личные данные;

- просьба о возврате НДФЛ;

- сумма уплаченных в счет патента взносов;

- опись прилагаемых к заявлению квитанций;

- подпись, дата.

Новое в НДФЛ в 2021 году: изменения ставки налога на доходы

Изменения НДФЛ в 2021 году вновь затрагивают работу бухгалтера, производящих расчёт отчислений за трудоустроенных на предприятии работников как из числа граждан России, так и налогоплательщиков — иностранных граждан. Какие ставки изменились на 2021 год при расчёте подоходного налога, какие доходы работников считать по новым правилам.

Основная задача рассмотреть, имеются ли новые изменения при расчётах подоходного налога в 2021 году для иностранных граждан резидентов и нерезидентов. Сколько нужно заплатить в бюджет Российской Федерации мигранту. Имеет ли иностранец право на возврат подоходного налога. Расчёт 4 НДФЛ с иностранного гражданина, работающего по патенту.

Что такое НДФЛ простыми словами, расшифровка

если говорить простыми словами, понятными человеку, не являющемуся бухгалтером,

Аббревиатура НДФЛ расшифровывается, как налог на доходы физических лиц — это сумма денежных средств в определённом проценте, взимаемая с физического лица при получении дохода от любых источников. Определены льготные категории доходов, не облагаемые подоходным налогом.

Налогоплательщиком НДФЛ является

- как россиянин, так и иностранный гражданин из другого государства вне зависимости от статуса — физическое лицо, пребывающий на территории Российской Федерации не менее 183 дней в течение года.

- Как россияне, так и иностранцы, находящиеся в России более 183 дней, являются налоговыми резидентами.

- Физическое лицо, имеющее источник дохода в РФ, обязано платить НДФЛ вне зависимости от нахождения на территории РФ .

Налоговым резидентом человека признают не по календарному году, а именно по 12 месяцам подряд, начинаться они могут с любого числа любого месяца. Смотрим пункт 2 статьи 207 Налогового Кодекса РФ.

Сразу определим, с каких доходов не взимается налог в 2021 году: получатели социальных выплат освобождаются от уплаты НДФЛ.

- Компенсация от государства. Относятся государственные компенсационные выплаты по любым программам, в числе которых (например, Программа переселения соотечественников из Казахстана в Россию), компенсация утерянного жилья.

- Наследство или доход путем дарения, полученное иностранным гражданином в России.

- Алименты.

- Пенсии, стипендии или гранты.

- Государственные пособия (как вариант пособие по уходу за ребенком, по родам и беременности).

- Материнский капитал, полученный по Сертификату, входит в категорию льготных выплат и не требует уплату подоходного налога. Сегодня выплаты материнского капитала переселенцам по Программе переселения соотечественников из Казахстана, Узбекистана и других государств находятся на контроле детского омблсмена.

- Оплата экзамена на соответствие профессиональному стандарту.

Налог с зарплатной платы в 2021 году в процентах — текущие ставки НДФЛ для иностранных работников

В 2021 году ставка НДФЛ с заработной платы иностранного работника тоже находится в прямой зависимости от его налогового статуса.

Подоходный налог с зарплаты граждан — физических лиц налоговики облагают налогом по ставке НДФЛ 2021 которая напрямую зависит от статуса налогоплательщика, резидент он или нерезидент (англ. non-resident) РФ.

Сбор является обязательным для получивших зарплату, дивиденды, доход от вкладов и выигрышей.

https://www.youtube.com/watch?v=l1zf7WusmhI

Льготное налогообложение иностранного гражданина зависит от времени пребывания его на территории России. Именно в зависимости от количества дней иностранцем в РФ происходит расчёт подоходного налога т определяется правовой статус.

Период пребывания налогоплательщика более 183 календарных дней подряд, т.е. непрерывно, в течение текущих 12 месяцев в РФ означает получение статуса резидент РФ иностранцем, мигрантом. Время нахождения в частности, в России не прерывается на периоды его выезда за границу:

- для краткосрочного (менее шести месяцев) лечения или обучения;

- для исполнения трудовых или других обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Период нахождении в стране менее 183 календарных дней даёт налогоплательщику получает статус нерезидента, кстати, как гражданину Российской Федерации, так и мигранту.

Иностранному гражданину, который меняет свой статус в течение года с нерезидента на резидента, производится перерасчет удержанного из зарплаты налога НДФЛ по ставке 13%. Налоговый статус уточняется бухгалтером предприятия — работодателя обязательно, на конец года, чтобы произвести перерасчёт НДФЛ по соответствующей шкале.

Налоговый статус применяется как к иностранцам, получающим доход в России, так и к гражданам Российской Федерации. Посчитать количество дней за требуемый период бухгалтер может на основании данных

- в загранпаспорте;

- в дипломатическом паспорте;

- в служебном паспорте;

- в паспорте моряка (удостоверении личности моряка);

- в миграционной карте;

- в проездном документе беженца и т. д.

Период пребывания в России отсчитывается начиная со дня прибытия (въезда) работника в страну. Дни отъезда и возвращения включаются в количество дней пребывания в стране. Данный порядок расчета подтверждают контролирующие ведомства (письма Минфина России от 7 октября 2010 г. № 03-04-06/6-245, ФНС России от 24 апреля 2015 г. № ОА-3-17/1702).

Контролировать фактическую продолжительность пребывания мигранта в России следует по состоянию на дату получения дохода (статья 223 НК РФ).

Для работающих сотрудников доказательством пребывания в России могут быть табели учета рабочего времени или справки с места работы, выданные на основании данных табелей (письма Минфина России от 27 июня 2012 г. № 03-04-05/6-782, ФНС России от 6 сентября 2021 г. № ОА-3-17/4086).

В 2021 году НДФЛ изменился незначительно и в процентах выражается следующим образом

| Налоговый статус иностранного сотрудника | Ставка НДФЛ |

| Налоговый резидент | 13 % (п. 1 ст. 224 НК РФ) |

| Налоговый нерезидент | 30 % (п. 3 ст. 224 НК РФ) |

Исключения (независимо от налогового статуса):

| 13 % (п. 3 ст. 224 НК РФ) |

Ндфл иностранного гражданина с патентом в 2021 году

Если иностранный гражданин оформил патент на работу в РФ, он должен ежемесячно платить за патент полную стоимость авансового платежа по НДФЛ, установленного на текущий календарный год.

Расчет подоходного налога мигранта на патенте производится бухгалтером по шкале в 13 процентов вне зависимости от налогового статуса. После заключения трудового договора зарплата мигранта облагается НДФЛ и удерживается работодателем, являющимся налоговым агентом

Внимание. НДФЛ, перечисленный иностранным работником при оформлении (продлении патента) в виде действующего авансового платежа, засчитывается бухгалтерией в счет уплаты НДФЛ с заработной платы.

Зачёт аванса можно получить так:

Написать Заявление на имя руководителя предприятия, в котором трудится. Бухгалтер на основании Заявления направит запрос в ФНС в виде справки — уведомления о праве на возмещение налога иностранным гражданином.

Разрешение от ФНС обязательно и «подстраховывает» работодателя от недобросовестного сотрудника, который ранее мог обратиться с просьбой о зачете авансового платежа к другому работодателю. Запрос в ИФНС оформляется на каждого сотрудника персонально, объединить всех мигрантов, трудящихся в вашей организации, в одно заявление нельзя.

Одновременно с запросом в ИФНС о возможности вернуть деньги за патент иностранному гражданину направляется Декларация 3-НДФЛ.

Полученное одобрение из налоговой инспекции является основанием для сотрудника финансовой службы работодателя провести вычет НДФЛ мигранту при работе по патенту.

Право на перерасчет НДФЛ 2021

Рассмотрим, как вернуть переплаченный НДФЛ при перерасчете. Полученный работодателем ответ из налоговой инспекции с одобрением запроса на перерасчёт НДФЛ означает возможность возврата части переплаченного авансовом налога.

https://www.youtube.com/watch?v=MKwY0P447GQ

Для начала налогового пересчета иностранному гражданину следует подготовить стартовый пакет документов с учётом рекомендаций ФНС.

- Личное заявление на возмещение налога на доходы физического лица — иностранного работника, работающего по патенту. Пока работник не представит заявление, зачесть уплаченный аванс по НДФЛ нельзя.

- Приложением к Заявлению должны быть копии платежный поручений (бланков), подтверждающих оплату авансового платежа в бюджет региона (района), где работодатель состоит на налоговом учете.

- Далее проводится расчет срока пребывания иностранца в РФ, который согласовывается на основе данных из базы учета между налоговыми и миграционными органами. В уведомление от налоговой службы имеется информация о периоде, который может быть пересчитан, чтобы вернуть излишне уплаченный НДФЛ по патенту иностранцу за прошлый налоговый период.

- В практике встречаются случаи, когда уплата НДФЛ в виде авансовых платежей для получения (продления) патента производится в разных налоговых периодах, в таких случаях применяйте коэффициенты-дефляторы, установленные на дату совершения платежа (письмо Минфина РФ от 02 февраля 2021 г. № 03-04-06/4981).

Декларация 3 НДФЛ: нужно ли сдавать 3-НДФЛ в 2021 году

Декларацию 3-НДФЛ должны подать физические лица, которые получили доходы сверх тех, по которым налог уже оплачен налоговым агентом (например, работодателем или заказчиком). Такая обязанность возложена на:

- физических лиц, не являющихся ИП (подп. 1 п. 1 ст. 228 НК РФ);

- ИП и лиц, занимающихся частной практикой (например, адвокатов, нотариусов) (п. 1 ст. 227 НК РФ);

- иностранных граждан, работающих по патенту в двух случаях: если общая сумма налога, который нужно уплатить, превышает размер уже уплаченных фиксированных платежей (только для иностранцев, трудящихся у физического лица для помощи в личных и домашних делах, в том числе если они покидают Россию до конца налогового периода) либо при аннулировании патента (п. 8 ст. 227.1 НК РФ).

По общему правилу, перечисленные лица обязаны подать налоговую декларацию по форме 3-НДФЛ в налоговую инспекцию в срок не позднее 30 апреля года, следующего за истекшим (а заплатить налог – не позднее 15 июля года, следующего за истекшим (п. 4 ст. 228 НК РФ).

Обстоятельства, при которых налогоплательщику 3-НДФЛ нужно подать, не дожидаясь окончания года, в котором был получен доход, описаны ниже:

- выезд иностранца, доходы от деятельности которого подлежат налогообложению, за пределы России (декларация представляется им не позднее чем за один месяц до выезда) (смотри пункт 3 статьи 229 Налогового Кодекса РФ)

- прекращение деятельности в качестве ИП или частной практики до конца налогового периода (декларация представляется в 5-дневный срок со дня прекращения такой деятельности.

Налогоплательщик вправе подать 3-НДФЛ для получения налоговых вычетов по своему усмотрению (п. 2 ст. 229 НК РФ).

Ндфл иностранных работников в 2021 году

Подоходный налог уплачивается в том же порядке, что и для российских граждан. Организация или индивидуальный предприниматель исполняют функции фискального агента: рассчитывают и перечисляют подоходный налог за сотрудника-иностранца.

Сроки перечисления средств в бюджет зависят от вида полученного дохода:

- оклад – в день совершения платежа по безналичному расчету или снятия наличных в банке;

- отпускные и листки нетрудоспособности – не позднее окончания месяца, в котором были выплачены соответствующие суммы;

- доход в натуральной форме – на следующий день после передачи сотруднику продукции (оказания услуги).

Организации, перечисляющие иностранным гражданам дивиденды, выполняют роль фискальных агентов. Они обязаны удержать и перечислить налог в госказну не позднее дня, следующего за выплатой дохода.

НДФЛ с доходов по ставке 15%

Ставку 15% применяют ко всем доходам физических лиц-нерезидентов, получающим выплаты в виде дивидендов от российских организаций.

https://www.youtube.com/watch?v=ahMpXfYrqj0

Исключением считаются дивиденды и доходы иностранцев:

- специалистов высокой квалификации;

- иностранных граждан, работающих у физических лиц на основании патента по гражданско-правовому, либо трудовому договорам, либо прибывшим из страны, входящей в ЕАЭС

9% ставка НДФЛ 2021 (п. 5 ст. 224 НК РФ)

Ставку используют при определении величины налога со следующих доходов налоговых резидентов:

- проценты по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года;

- доходы учредителей доверительного управления ипотечным покрытием по сертификатам участия, выданным до 1 января 2007 года.

Вопросы из практики

Как пересчитать НДФЛ, когда сотрудник получил статус резидента России

Предположим, гражданин другого государства работает в БУ, являясь нерезидентом РФ. За период работы 2 месяца с начисленной заработной платы (т.е. дохода) бухгалтером удержано и перечислено в бюджет НДФЛ по ставке 30 процентов. По истечении 2 месяцев работы в бюджетном учреждении работник получает статус резидента.

Начисленная за следующий месяц зарплата подлежит налогообложению уже по ставке НДФЛ 13 процентов. Бухгалтер делает перерасчёт и зачёт из переплаты, которая образовалась после перерасчета.

Если образовался остаток переплаты, гражданин сможет вернуть его через налоговую инспекцию, представив декларацию по форме 3-НДФЛ и документы, подтверждающие получение им статуса резидента РФ (письмо Минфина России от 3 октября 2013 г. № 03-04-05/41061).

Какой код ставить в 3-НДФЛ

Рассмотрим коды вида доходов, проставляемые в налоговой декларации 3-НДФЛ иностранными гражданами. Указание кода вида дохода предусматривается в листах А и Б формы 3-НДФЛ, шифры кодов каждого из этих листов применяются разные.

Оба листа заполняются резидентом РФ и отражают сводные сведения о доходах, полученные физическим лицом из источников, расположенных

- лист А — на территории Российской Федерации;

- лист Б — за рубежом.

Коды вида дохода приведены в приложении 4 к Порядку, утвержденному приказом ФНС России от 24 декабря 2014 г. № ММВ-7-11/671. Например, для доходов по трудовому договору (проще говоря, зарплаты) поставьте код «06».

- лист А — из приложения № 4 к Порядку заполнения 3-НДФЛ,

- лист Б — п. 7.2 текста Порядка.

Как платить налоги за иностранца на патенте

Количество просмотров 11352 10 Декабря 2021

Иностранцы, которые трудятся в России у работодателя или физлица, часто платят налог на доходы в особой форме – в виде стоимости патента. Сумма патента для иностранных граждан зависит от региона, где они трудятся.

Налог на доходы (НДФЛ) с зарплаты иностранца, который трудится на основании патента, считается по ставке 13%. От его статуса — резидент или нерезидент, ставка налога не зависит.

Статус иностранца влияет на вычеты. Вычеты представляются только тому, кто является резидентом РФ.

По общему правилу налоговыми резидентами признаются физлица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Основания для уменьшения НДФЛ

Работодатель может уменьшить НДФЛ на фиксированные авансовые платежи, уплаченные работником по патенту за этот же год.

Для этого нужны следующие документы:

| 1 | Заявление работника об уменьшении налога и платежный документ об уплате фиксированного платежа | Образец заявления можно скачать. |

2 | Уведомление из ИФНС, подтверждающее право работодателя в отношении конкретного мигранта уменьшить налог | Необходимо направить в налоговый орган форму (КНД 1110055) вместе с копией заявления работника и квитанцией об уплате (из п. 1 текущей таблицы) |

Уведомление можно получить только за текущий год. В следующем году нужно обратиться за новым уведомлением.

Пример.

|

Как уменьшить налог?

Для уменьшения НДФЛ нужно сделать следующее.

- Собрать необходимые документы.

- Рассчитать сумму налога по ставке 13%. При этом вычеты по НДФЛ (стандартные, имущественные и социальные) предоставляются только резидентам. Если работник в начале года был налоговым нерезидентом, а затем, например, в июне, стал резидентом, то ему могут быть представлены вычеты, а также произведен перерасчет налога с начала года.

- Фактически уменьшить НДФЛ на фиксированные авансовые платежи, уплаченные работником за период действия патента, приходящийся на текущий год. Налог, перечисленный в бюджет с начала года до получения уведомления, нужно вернуть работнику в обычном порядке.

Пример расчета НДФЛ при смене налогового статуса.

|

Если по итогам года сумма уплаченного за этот год фиксированного платежа окажется больше, чем сумма НДФЛ, удержанная из дохода работника за год, то незачтенный остаток авансового платежа не переносится на следующий год и не возвращается физическому лицу.

Как заполнить форму 2-НДФЛ?

При заполнении 2-НДФЛ на иностранца, который работает по патенту, нужно обратить внимание на следующее.

В поле «Статус плательщика» нужно указать – 6.

В разделе «Общие суммы дохода и налога» в соответствующем поле нужно отразить сумму уплаченных иностранцем фиксированных авансовых платежей, на которую был уменьшен налог.

Если платежи по патенту превысили налог, рассчитанный с дохода иностранца, в поле «Сумма фиксированных авансовых платежей» – ставиться сумма исчисленного налога, в полях «Сумма налога удержанная», «Сумма налога перечисленная», «Сумма налога, излишне удержанная налоговым агентом», «Сумма налога, не удержанная налоговым агентом» – указывается ноль.

Образец заполнения справки 2-НДФЛ для иностранца на патенте

Как заполнить расчет 6-НДФЛ?

Работодатели должны включить данные по иностранцам, которые работают на основании патента, в расчет по форме 6-НДФЛ.

По строке 040 – отражается сумма исчисленного налога, в эту сумму нужно включить НДФЛ с иностранцев на патенте.

По строке 050 — указывается общая сумма фиксированных авансовых платежей по иностранцам на патенте, которая уменьшает НДФЛ. Эта сумма не должна превышать общую величину исчисленного налога.

В строках 100 и 130 – заполняется дата фактического получения дохода и сумма фактически полученного дохода.

В строках 110, 120 и 140 – по таким работникам проставляются нули, поскольку налога к удержанию и перечислению нет.

Пример заполнения расчета 6-НДФЛ со сведениями об иностранце на патенте

Должны ли иностранцы на патенте сдавать форму 3-НДФЛ?

Иностранному гражданину, работающему в России по трудовому договору на основании патента, нужно сдать форму 3-НДФЛ, если:

- он работал по найму у физических лиц для личных, домашних и иных подобных нужд и сумма уплаченных фиксированных авансовых платежей за год меньше общей суммы НДФЛ;

- патент аннулирован.

Как платить налоги за иностранца на патенте

Иностранцы, которые трудятся в России у работодателя или физлица, часто платят налог на доходы в особой форме – в виде стоимости патента. Сумма патента для иностранных граждан зависит от региона, где они трудятся.

Налог на доходы (НДФЛ) с зарплаты иностранца, который трудится на основании патента, считается по ставке 13%. От его статуса — резидент или нерезидент, ставка налога не зависит.

Статус иностранца влияет на вычеты. Вычеты представляются только тому, кто является резидентом РФ.

По общему правилу налоговыми резидентами признаются физлица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев.