- полная или частичная утрата полезных свойств объекта, при котором ОС не может функционировать должным образом;

- физическая утрата или повреждение объекта, к таковым относят: поломки, разрушения, повреждения, потеря, ликвидация;

- моральное или техническое устаревание ОС, при котором модернизация имущества экономически необоснованна;

- утрата имущественных активов в силу аварийных ситуаций или стихийных бедствий.

- Контроль над имущественными активами с момента поступления их в распоряжение предприятия, например с момента покупки до момента их полного выбытия (списания) с бухгалтерского учета. Задача реализуется путем проведения систематической инвентаризации.

- Своевременное исчисление материального износа в денежном выражении. Достоверное отражение операций в бухучете.

- Получать достоверную информацию об имущественном положении экономического субъекта для составления достоверной финансовой и налоговой отчетностей.

- Исчисление и уплата фискальных платежей в государственный бюджет в части налогообложения имущества организации.

- Контроль над эффективным использованием средств, направленных на реконструкцию, модернизацию и ремонт ОС компании.

- Надзор за эффективной эксплуатацией объектов в производственном цикле или основных видах деятельности.

- До 40 000 рублей.Минимальный предел, так называемая малоценка, то есть объекты с низкой стоимостью и большим сроком работы. Их могут отметить в отчетности, как МПЗ, или поставить на учет и самортизировать. Это доступно как для обоих видов учета.

- От 40 до 100 тыс. рублей.Эта группа признаётся основным средством в бухгалтерском учете в 2021 году и стоимость при внесении в отчет амортизируется по всем правилам. В налоговом оно определяется малоценкой, потому либо тоже амортизируется, либо его траты на покупку сразу переносятся.

- Более 100 тыс. рублей.Такой лимит по основным средствам в 2021 году в бухгалтерском учете не выделяется, для объектов в этой границе нет особых правил. С налоговым учетом ситуация обстоит иначе. Средства только амортизируются любым из двух методов, если их цена оказалась больше указанной. Списывать расходы сразу допускается, но только если постановка ОС на учет была позднее последнего дня 2015 года.

Через месяц после постановки на учет, с 1 числа, можно начинать амортизацию. Заканчивается она также 1 числа, но уже месяца, следующего за последним, когда основное средство находилось на учете. И также этот процесс переноса завершается, если:

- Отражение бухгалтерских проводок по начислению амортизации основных средств в 2021 году

- Новое в учете основных средств в 2021 (последние новости)

- Учет основных средств у бюджетников: что изменилось с 2021 года

- Учет амортизации основных средств в учреждениях

- Основные средства в бюджетном учете в 2021 году

- Учет основных средств в 2021 году: стоимость, амортизация

- Бюджетный учет основных средств в 2021-2021 годах (нюансы)

- Списание основных средств в бюджетных учреждениях 2021-2021

- Учет основных средств в бюджетных учреждениях в 2021-2021 году

- Проводки: учет основных средств в бюджетных учреждениях в 2021 и 2021 году

- 02 счет бухгалтерского учета в бюджете 2021

- Структура плана счетов бюджетного учета

- Проводки бюджетного учета в 2021 году

- Как вести бухгалтерский учет в казенном учреждении в 2021 году

- Бюджетный учет основных средств в 2021-2021 годах (нюансы)

- Особенности бухгалтерского учета в бюджетных организациях

- Единый бюджетный план счетов бухучета 2021

- Ведение бухгалтерского учета в бюджетных учреждениях

- Учет на забалансовых счетах в 1С

- Какие КВР и КОСГУ использовать для госзакупок

- Применяем новые КОСГУ в бюджетном учреждении в 2021 году

- Бюджетный учет основных средств в 2021-2021 годах (нюансы) — Гос Сбор Инфо

- Основные средства в бухгалтерском учете в 2021 году

- Бюджетный учет основных средств в 2021-2021 годах (нюансы)

- Учет основных средств у бюджетников: что изменилось с 2021 года

- Как вести бухгалтерский учет в казенном учреждении в 2021 году

- Все изменения в бухучете бюджетников на 2021 год

- Пошаговое Списание Основных Средств С 2021 В Программе 1с В Казенном Учреждении

- Списание основных средств в 1С: Бухгалтерии государственного учреждения 8

- Все нюансы процедуры оформления списания основных средств бюджетного, казенного учреждения, ООО: поэтапное документальное оформление, полезные советы

- Бухгалтерские проводки казенного учреждения

- Последовательность списания основных средств

- Списание основных средств в бюджетных учреждениях в 2021 году

- Списание основных средств в бюджетных учреждениях в 2021 году

- Особенности учета основных средств в бюджетных и казенных учреждениях

- Учет ОС в 1С 8

- Основные средства в бухгалтерском и налоговом учете, основные изменения в 2021 году

- Разукомплектация и частичная ликвидация ОС

- Учет разукомплектования основных средств с последующей передачей отдельных составляющих другим подразделениям

- Правила списания основных средств в бюджетных учреждениях

- Списание основных средств в бюджетных учреждениях

Отражение бухгалтерских проводок по начислению амортизации основных средств в 2021 году

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

На излишне начисленную сумму проводка сторно имеет вид — Дебет 90.3 Кредит 20. В том случае если амортизационные излишки были перечислены в завершающемся отчетном годовом периоде, то поправки заносятся по счету 91, проводка — Дебет 02 Кредит 91.

Новое в учете основных средств в 2021 (последние новости)

- срок полезного использования имущества должен быть больше 12 месяцев;

- стоимость основного средства должно быть дороже 40 000 рублей бля бухгалтерского учета и 100 000 рублей для налогового учета;

- основные средства должны принадлежать организации на основании следующих видов договоров:

- купли-продажи;

- договоров оперативного управления;

- договоров аренды;

- договоров лизинга;

- других договоров

- основные средства должны применяться в следующих случаях:

- управленческие нужды;

- государственные полномочия;

- деятельность по выполнению работ, оказанию услуг

- при этом имущество, которое претендует на звание основных средств, может находиться в следующих состояниях, а именно:

- эксплуатироваться;

- находиться на консервации;

- находиться в пользование у организации на основании договора аренды, лизинга и т.д.;

- находиться в запасе

Стоимость основных средств постепенно списывается на амортизацию, которая в свою очередь включается в стоимость готовой продукции, товара или услуги. Тем не менее, существуют основные средства, по которым амортизация не начисляется. Перечень таких основных средств содержится в пункте 17 ПБУ 6/01. К ним относятся в частности:

Учет основных средств у бюджетников: что изменилось с 2021 года

Разработчики федерального стандарта не обошли свои вниманием и вопросы отчетности. С 1 января 2021 года бухгалтер должен указывать балансовую стоимость активов, метод амортизации, накопленную амортизацию и многое другое.

Важно отразить в отчетности изменения оценки объектов в отчетном периоде, которые повлияют на СПИ, и метод амортизации. Кроме того, необходимо представить сравнение остаточной стоимости объекта на начало и конец отчетного периода.

Важно! Цель эксплуатации объекта может измениться, а значит, организация должна проверить, подходит ли выбранный метод начисления амортизации. Делать это надо в начале отчетного года. При необходимости метод можно сменить, при этом предыдущие начисления пересчитывать не надо.

Учет амортизации основных средств в учреждениях

Начинается начисление амортизации с месяца, следующего за месяцем ввода в эксплуатацию, и продолжается до полного погашения стоимости актива или его выбытия из оперативного управления бюджетного учреждения.

https://www.youtube.com/watch?v=f3MYRiXFtLY

Порядок начисления амортизации основных средств в бюджетных учреждениях зависит от вида основных средств и их стоимости при принятии к учету, а также срока полезного использования. При выбытии основных средств амортизация списывается или участвует в формировании расчетов с учредителем или другим учреждением.

Основные средства в бюджетном учете в 2021 году

• Положения, отраженные в основных документах, посвященных правилам учета ОС, уточнены в отношении объектов, переданных в аренду, безвозмездное пользование, доверительное управление, а также являющиеся предметом концессионных соглашений.

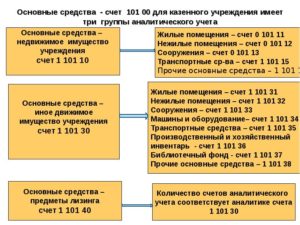

Для учета основных средств предусмотрен синтетический счет 010100000 «Основные средства». Номер счета бюджетного учета состоит из 26 цифр, и только 18–26 разряды используются в бухучете учреждения. В зависимости от группы и вида ОС, а также сути их движения в номере счета меняется код в 22–26 разряде.

Рекомендуем прочесть: Льготы Прописан В Квартире Но Не Собственник

Учет основных средств в 2021 году: стоимость, амортизация

Выше мы уже обозначили разницу в амортизации основных средств в 2021 году в бухгалтерском учете и в налоговом. Итак, чтобы имущество признали и там и там необходимо, чтобы соблюдались все перечисленные условия:

Еще немного о различиях между учетами. Амортизировать ОС в бухучете надо начиная с 1-го числа месяца, следующего после принятия его к учету (п. 21 ПБУ 6/01). В налоговом амортизацию начисляют с месяца, следующего за введением ОС в эксплуатацию (п. 4 ст. 259 НК РФ).

Бюджетный учет основных средств в 2021-2021 годах (нюансы)

Списание основных средств в бюджетных учреждениях 2021-2021

Учет списания и поступления основных средств в бюджетных учреждениях в 2021-2021 году ведите с учетом обновлений законодательства.

В состав основных средств в бюджетной организации в 2021 году не включают продукцию, товары на продажу, материалы, капвложения, а с 2021 года еще и имущество казны, непроизведенные и биологические активы.

Проводки по учету и списанию основных средств смотрите в статье.

Основные средства бюджетного учреждения — это имущество со сроком полезного использования больше 12 месяцев, которое неоднократно и постоянно используется в деятельности и принадлежит учреждению на праве оперативного управления, праве владения по договору аренды или найма, праве пользования по договору безвозмездного пользования. Обратите внимание: первоначальная стоимость таких объектов в бухгалтерском учете не важна.

Имущество отражается в составе основных средств, если от его использования прогнозируются экономические выгоды или полезный потенциал, а первоначальную стоимость объекта можно надежно оценить. О том, как учитывать основные средства в ГУП и МУП, рассказали эксперты системы «Главбух».

Если эти критерии не соблюдаются, объект учитывается за балансом, а информация о нем раскрывается в отчетности.

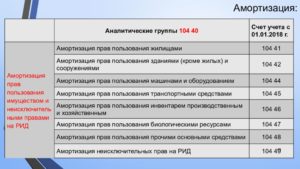

В аналитические группы основных средств в бюджете входят:

- жилые помещения

- нежилые помещения (здания и сооружения)

- машины и оборудование

- транспортные средства

- инвентарь производственный и хозяйственный

- многолетние насаждения

- инвестиционная недвижимость

- основные средства, не включенные в другие группы

В состав основных средств не включают продукцию, товары на продажу, материалы, капвложения, а с 2021 года еще и имущество казны, непроизведенные и биологические активы.

| Подписывайтесь на наш канал в Яндекс.Дзен |

Такой порядок следует из пунктов 7 и 8 нового федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства», утвержденного приказом Минфина России от 31 декабря 2021 г. № 257н.

Учет ОС в бюджетных учреждениях в 2021 и 2021 годах разберем в следующем разделе.

Учет основных средств в бюджетных учреждениях в 2021-2021 году

Считать ли имущество основным средством, решает комиссия по поступлению и выбытию нефинансовых активов. Она же группирует основные средства в бюджетной организации с учетом срока полезного использования и оформляет документы на приемку.

Затраты, которые связаны с приобретением объектов основных средств, собирают на счете 106.01 «Вложения в основные средства» (п. 127 Инструкции к Единому плану счетов № 157н).

Оприходование основных средств (отражение на счете 101.00 «Основные средства») и ввод в эксплуатацию в организациях госсектора происходит одновременно — как только имущество становится пригодным к использованию (п. 8 Стандарта «Основные средства», п.

38 Инструкции к Единому плану счетов № 157н). Считается, что основные средства в бюджете в 2021 году используются по назначению, если задействованы при оказании услуг, выполнении работ и государственных полномочий (функций) либо для управленческих нужд.

Код вида расходов выбирают в зависимости от цели покупки основного средства:

- элементы группы 200 – если актив куплен в рамках государственных (муниципальных) программ или для текущей деятельности;

- элементы группы 400 – если имущество приобретено в рамках капвложений в объекты государственной (муниципальной) собственности.

Расходы проводят по статье КОСГУ 310 «Увеличение стоимости основных средств». То есть отражать их нужно на счетах, которые увязаны с этим кодом: 106.31, 302.31, 206.31. Исключение из этого правила составляют расходы на приобретение периодических изданий для библиотечного фонда.

Проводки: учет основных средств в бюджетных учреждениях в 2021 и 2021 году

Бюджетный учет основных средств в 2021-1019 году зависят от того, сразу ли выдано основное средство после того, как поставлено на учет.

https://www.youtube.com/watch?v=GLGQj-FDleY

Если по времени постановка основного средства на учет и его выдача в эксплуатацию совпадают, учет основных средств в бюджетных учреждениях начинают с проводки:

Дебет 0.106.11.310 (0.106.21.310, 0.106.31.310) Кредит 0.302.31.730

– отражена стоимость имущества, приобретенного за плату, которое будет учтено в составе основных средств;

Дебет 0.106.11.310 (0.106.21.310, 0.106.31.310) Кредит 0.302.22.730 (0.302.26.730…)

– отражены затраты на приобретение имущества, которое будет учтено в составе основных средств;

Дебет 0.210.12.560 Кредит 0.302.31.730 (0.302.22.730, 0.302.26.730…)

– отражен НДС по приобретенному имуществу, которое будет учтено в составе основных средств, и затратам на доведение его до состояния, пригодного к использованию (если имущество будет использоваться в деятельности, облагаемой НДС);

Дебет 0.101.15.310 (0.101.24.310, 0.101.36.310…) Кредит 0.106.11.310 (0.106.21.310, 0.106.31.310)

– принято к учету основное средство по первоначальной стоимости.

При вводе в эксплуатацию (принятии к учету) движимого имущества стоимостью до 3000 руб.

включительно (за исключением библиотечного фонда) в учете ОС бюджетной организации дополнительно отражают операции:

Дебет 0.401.20.271 (0.109.60.271, 0.109.70.271…) Кредит 0.101.36.410 (0.101.35.410, 0.101.38.

410…)

– списано с балансового учета движимое имущество стоимостью до 3000 руб. включительно при вводе в эксплуатацию;

Дебет 21

– учтено на забалансовом счете движимое имущество стоимостью до 3000 руб. включительно.

Если основное средство выдается в эксплуатацию позже его принятия к учету, используйте дополнительную аналитику к счетам бухучета. При передаче объекта в эксплуатацию сделайте проводку:

Дебет 0.101.15.310 (0.101.24.310, 0.101.36.310…) аналитика «СКЛАД 1» Кредит 0.106.11.310 (0.106.21.310, 0.106.31.310)

– принято к учету основное средство по первоначальной стоимости.

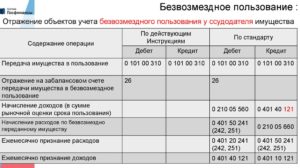

Недвижимость, которую получили безвозмездно, до госрегистрации учитывайте за балансом на счете 01 «Имущество, полученное в пользование». Объект поставьте на баланс, как только зарегистрируете право оперативного управления. Проводки в этом случае делают такие:

Дебет 0.101.ХХ.310 (4.101.ХХ.310 либо

02 счет бухгалтерского учета в бюджете 2021

Минфин России уже подготовил приказы о внесении изменений в Инструкции 191н и 33н, а также поправки в Инструкции 157н, 162н, 174н и 183н.

Скорректированные нормы надо учесть при составлении отчетности за 2021 год.

Напомним, в 2021 году ожидается существенное изменение КоАП РФ в части ответственности за представление недостоверной отчетности казенными, бюджетными и автономными учреждениями.

- КВР 244 будет называться «Прочая закупка товаров, работ и услуг», а в его описание будут внесены технические правки;

- изменится описание КВР 523, 634, 814;

- появится новый вид расходов 815 «Субсидии юридическим лицам на осуществление капитальных вложений в объекты недвижимого имущества»;

- будет прямо установлено, что казенные учреждения не учитывают затраты на приобретение и строительство недвижимости по КВР 406 и 407. В принципе, это правило действовало и до внесения правок (письмо Минфина России от 17 октября 2021 г. № 02-05-11/67578).

Структура плана счетов бюджетного учета

Для разработки собственной политики каждый орган руководствуется определенным документом, который был утвержден законодательством – инструкцией по бюджетному учету. Она исключает слишком большую свободу при составлении учетной политики и одновременно является сводом правил по ее формированию.

- Уровень 1. Источниками регулирования становятся государственная дума, лицо, занимающее пост президента, правительство РФ. Документы — №402-ФЗ, указы президента и правительства.

- Уровень 2. Контролируется Минфином РФ и иными участниками исполнительной власти. Представляет Положения, в которых регламентируются правила ведения бухгалтерского учета обычных объектов и отдельных.

- Уровень 3. Регулируется также, как и уровень 2. Нормативные акты – методические пособия по бухучету и план счетов с инструкцией.

- Уровень 4. Аппарат управления компанией. Документ, осуществляющий регулирование – составленная и утвержденная учетная политика фирмы.

Проводки бюджетного учета в 2021 году

Также добавлены проводки по признанию расходами текущего финансового года произведенных капитальных вложений в объекты основных средств, нематериальных активов, которые не были созданы (не признаны активами) при наличии решения о прекращении реализации инвестиционного проекта, в рамках которого осуществлялись капитальные вложения (п. 3.29 Приказа № 227н).

Как вести бухгалтерский учет в казенном учреждении в 2021 году

- законом № 402-ФЗ в части ключевых вопросов организации БУ;

- инструкциями № 157н и № 162н в части единого плана счетов и правил его применения;

- инструкцией № 65н в части формирования кодов бюджетной классификации для отражения операций в бухучете КУ;

- инструкцией № 191н в части состава и порядка формирования отчетности в КУ;

- федеральными стандартами БУ, регламентирующими отраслевые методы учета;

- методическими рекомендациями, письмами и пояснениями Министерства финансов ФР и отдельных ведомств в части урегулирования вопросов по ведению БУ.

В 2021 были скорректированы практически все действующие инструкции по бюджетному учету. Чиновники в очередной раз скорректировали порядок формирования кодов бюджетной классификации для отражения доходных и расходных операций. Также нововведения коснулись и действующего Единого плана счетов. С января 2021 в ЕПС добавлены новые бухгалтерские счета, названия некоторых старых изменены, а некоторые — вовсе исключены.

Бюджетный учет основных средств в 2021-2021 годах (нюансы)

В данной статье мы будем ссылаться на приказы № 157н и 162н как на основу бюджетного учета. Однако этот материал может быть полезен и прочим бюджетным структурам, поскольку раскрывает общие принципы бухгалтерского учета ОС с 2021 года, а особенно логику составления проводок.

https://www.youtube.com/watch?v=IalTNND0HvU

Одним из основных критериев признания ОС является срок службы имущества, а именно интервал, превышающий 12 месяцев. Помимо этого, объект должен использоваться для осуществления деятельности учреждения постоянно или многократно. Также особенностью является то, что ОС не находятся в собственности учреждения, а оперативно управляются.

Особенности бухгалтерского учета в бюджетных организациях

- под учет попадают имущественные объекты, обязательства и хозяйственные операции, совершенные предприятием;

- имущество, находящееся в непосредственной собственности организации, учитывается отдельно от объектов, принадлежащих прочим юридическим лицам, но находящихся в распоряжении предприятия;

- учет должен вестись с момента государственной регистрации организации до фактической реорганизации или полной ликвидации;

- все операции хозяйственного типа в обязательном порядке подлежат своевременной регистрации в рамках бухгалтерских счетов;

- текущие затраты учитываются в каждом конкретном случае отдельно.

Заместитель главного бухгалтера по финансовым группам ведет работу по становлению финансовой дисциплины на предприятии. Проводка смет хозяйственного и административного характера осуществляется также данным уполномоченным сотрудником бюджетного предприятия.

Единый бюджетный план счетов бухучета 2021

1 — за счет бюджетных поступлений; 2 — за счет средств, заработанных самостоятельно; 3 — средства на временной основе; 4 — выплаты на исполнение поручения государства; 5 — выплаты на другие задачи; 6 — выплаты на задачи воплощения капиталовложений;

7 — денежные поступления по ОМС.

Рассмотрим еще одну типовую операцию: удержание НДФЛ учреждением как налоговым органом с начисленной зарплаты сотрудников. В данном случае произойдет увеличение задолженности по платежам в бюджет. Документально оформляется эта операция с помощью расчетно-платежной ведомости.

: Какими льготами пользуются ветераны военной службы

Ведение бухгалтерского учета в бюджетных учреждениях

Проводки в бухгалтерском учете бюджета должны учитывать главный нюанс: в одной проводке нельзя использовать счета с различными источниками финансирования. В частности, недопустимо смешивать деньги, поступившие от государства и средства от собственной коммерческой деятельности. Данные счета принадлежат к двум различным сметам.

Бухгалтерский баланс бюджетного учреждения – отчет о состоянии средств предприятия, который отражает его активы и обязательства. Составляется на основании нормативно-правовых актов, применимых к конкретному типу учреждения. Основная задача баланса бюджетного учреждения в том, чтобы показать движение бюджетных средств, обеспечить контроль за их расходованием.

Учет на забалансовых счетах в 1С

- принять к учету на счет 111.40 в корреспонденции с 401.30 суммовой выражение стоимости аренды по имуществу, полученному в аренду (операция оформляется бухгалтерской справкой);

- списать остаток со счета 01 в отношении арендованного имущества.

Важно отметить, что по новым правилам, если договор аренды заключен в отношении отдельных объектов нефинансовые активов, то необходимости отражать их на 01 счете нет. Однако, если в аренду передается имущественный комплекс, включающий различное оборудование, в договоре аренды будет указана общая сумма договора без разбивки по объектам.

В этом случае для обеспечения сохранности имущества и проведения инвентаризации рекомендуется отдельные объекты нефинансовых активов все же учитывать на счете 01.

Какие КВР и КОСГУ использовать для госзакупок

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета. То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

https://www.youtube.com/watch?v=KTKdHmdxZKU

Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

Применяем новые КОСГУ в бюджетном учреждении в 2021 году

- Статья 290 КОСГУ соответствует видам расходов 221, 242, 243, 244, 831, 832, 853. Учитывая, что данная статья детализирована подстастьей, можно сделать вывод о применении подстатей в соответствии с экономическим содержанием операции. Например, с видом расходов 853 допустимо применение статьи КОСГУ 292.

- Подст. 291 КОСГУ соответствуют следующие виды расхода бюджета 851 и 852.

- Подст. 294 соответствуют следующие виды расхода бюджета 710-730.

- Подст. 295 соответствуют следующие вид расхода бюджета 863.

- Подст. 296 соответствуют следующие виды расхода бюджета 112, 113, 122, 123, 134, 241, 330-360, 406-407, 411-414, 841-843.

Бюджетный учет основных средств в 2021-2021 годах (нюансы) — Гос Сбор Инфо

- Линейный способ. Амортизация начисляется равными частями каждый месяц. Начисление производится на протяжении всего срока эксплуатации объекта. Для определения суммы платежа нужно первоначальную стоимость предмета поделить на СПИ.

- Метод уменьшения остатка. Подходит для активов, срок использования которых очень небольшой. Актуален и для объектов, используемых в агрессивных условиях. Этот способ необходим для ускоренной амортизации.

- Способ определения амортизации пропорционально объему товаров. Способ актуален для предметов, у которых есть определенный потенциал. То есть бухгалтер знает, сколько товара за определенный период можно произвести при помощи актива. Для расчетов нужно реальный объем произведенной продукции умножить на норму амортизации.

Стандарт установил новые принципы группировки ОС. Ранее было всего две группы: «Нежилые объекты» и «Сооружения».

С 2021 года будет существовать только одна группа — «Нежилые объекты». Для фонда библиотеки, ювелирки отдельных групп не предусмотрено.

Они будут размещаться в категории «Прочие ОС».

Основные средства в бухгалтерском учете в 2021 году

Порядок расчета амортизации зависит от группы, к которой относят имущество. Классификацию основных средств утвердило Правительство РФ постановлением № 1. Это таблица, в которой для каждой амортизационной группы есть список входящих в нее ОС и соответствующие коды ОКОФ.

Стоимость основных средств в 2021 году в бухгалтерском учете списывают путем постепенного переноса на готовую продукцию (работ или услуг). Однако по некоторым ОС начислять амортизацию не нужно. Например, ее не начисляют на земельные участки, объекты природопользования и объекты, которые относят к музейным предметам и музейным коллекциям (п. 17 ПБУ 6/01).

Бюджетный учет основных средств в 2021-2021 годах (нюансы)

Госучреждения начисляют амортизацию ОС линейно в течение срока их службы. Также действует правило ежемесячных начислений в размере 1/12 годовой суммы. Амортизационные начисления начинают отражать в месяце, следующем за месяцем ввода объекта в эксплуатацию.

- стоимость, уплачиваемая поставщику;

- стоимость строительных работ при создании объекта;

- стоимость всех затрат, необходимых для создания ОС;

- транспортные расходы;

- суммы за сопутствующие услуги;

- таможенные пошлины;

- а также другие расходы, связанные с покупкой/созданием ОС.

Учет основных средств у бюджетников: что изменилось с 2021 года

Разработчики федерального стандарта не обошли свои вниманием и вопросы отчетности. С 1 января 2021 года бухгалтер должен указывать балансовую стоимость активов, метод амортизации, накопленную амортизацию и многое другое.

https://www.youtube.com/watch?v=1GGHmrqlYrY

Важно отразить в отчетности изменения оценки объектов в отчетном периоде, которые повлияют на СПИ, и метод амортизации. Кроме того, необходимо представить сравнение остаточной стоимости объекта на начало и конец отчетного периода.

Федеральный стандарт также сместил границы первоначальной стоимости для малоценных ОС. Объекты стоимостью до 10 000 рублей учитываются на забалансовом счете, амортизация на них не начисляется. Ранее действовал лимит в 3 000 рублей. Для объектов стоимостью от 10 000 до 100 000 рублей амортизация равна 100% первоначальной стоимости в момент ввода в эксплуатацию.

Особое правило для библиотечного фонда — сумма амортизации на объекты библиотечного фонда стоимостью до 100 000 рублей рассчитывается и начисляется в 100-процентном размере в момент ввода в эксплуатацию. Для объектов дороже 100 000 рублей суммы амортизации определяются согласно выбранному учреждением методу. Эта граница ранее была обозначена на уровне 40 000 рублей.

Как вести бухгалтерский учет в казенном учреждении в 2021 году

Так, например, учет основных средств в казенных учреждениях в 2021 году будет осуществляться по-новому. Изменены счета учета, добавлены новые методы начисления амортизации, также увеличены стоимостные пределы для исчисления амортизации. Подробнее об этих изменениях читайте в статье «Разбираемся в новых стандартах бухучета».

- законом № 402-ФЗ в части ключевых вопросов организации БУ;

- инструкциями № 157н и № 162н в части единого плана счетов и правил его применения;

- инструкцией № 65н в части формирования кодов бюджетной классификации для отражения операций в бухучете КУ;

- инструкцией № 191н в части состава и порядка формирования отчетности в КУ;

- федеральными стандартами БУ, регламентирующими отраслевые методы учета;

- методическими рекомендациями, письмами и пояснениями Министерства финансов ФР и отдельных ведомств в части урегулирования вопросов по ведению БУ.

Все изменения в бухучете бюджетников на 2021 год

Пошаговое Списание Основных Средств С 2021 В Программе 1с В Казенном Учреждении

- казенные учреждения полностью лишены прав распоряжаться каким-либо имуществом без соответствующего разрешения от собственника (учредителя, вышестоящего распорядителя, органа, осуществляющего функции и полномочия учредителя);

- бюджетное и(или) автономное учреждение не вправе распоряжаться недвижимостью, а также особо ценным имуществом, приобретенным за счет бюджетных средств либо закрепленным за организацией распоряжением собственника.

- Контроль над имущественными активами с момента поступления их в распоряжение предприятия, например с момента покупки до момента их полного выбытия (списания) с бухгалтерского учета. Задача реализуется путем проведения систематической инвентаризации.

- Своевременное исчисление материального износа в денежном выражении. Достоверное отражение операций в бухучете.

- Получать достоверную информацию об имущественном положении экономического субъекта для составления достоверной финансовой и налоговой отчетностей.

- Исчисление и уплата фискальных платежей в государственный бюджет в части налогообложения имущества организации.

- Контроль над эффективным использованием средств, направленных на реконструкцию, модернизацию и ремонт ОС компании.

- Надзор за эффективной эксплуатацией объектов в производственном цикле или основных видах деятельности.

Поскольку в случае списания выбывшего из эксплуатации имущества и отражения его на забалансовом счете 02 до момента его демонтажа и (или) утилизации акт на списание оформляется в одностороннем порядке, объекты ОС принимаются к учету на забалансовом счете 02 в условной оценке: один объект, один рубль.

Таким образом, ответ на вопрос, нужна ли техническая экспертиза объекта основных средств для обоснования его списания, казенному учреждению нужно искать в муниципальном нормативном акте, регламентирующем порядок списания муниципального имущества, а также в ведомственном нормативном акте.

Списание основных средств в 1С: Бухгалтерии государственного учреждения 8

Установка флага в этом поле подразумевает, что будет организован внесистемный учет (на забалансовых счетах). Например, вами было списано основное средство, пришедшее в негодность. Но, ожидая полного демонтажа, оно будет храниться на счете 02 как принятое на хранение.

Таким образом, можно составить полную картину: если основное средство хранится на счете 02 – значит, оно физически еще существует, но уже не участвует в формировании баланса, ожидает демонтажа или полного уничтожения. Единственный нюанс: субконто у этого счета – справочник «Контрагенты» вместо привычного справочника «Центры материальной ответственности».

Позиция компании 1С в этом вопросе такова: храниться списанное основное средство может у кого угодно, например, у сотрудника, у сторонней организации или даже у физического лица. А единственный справочник, объединяющий все виды таких лиц – это справочник «Контрагенты».

Поэтому при списании, если вы отражаете имущество на забалансовом счете, необходимо будет выбрать контрагента. В нашем примере основное средство списано безвозвратно сразу, поэтому флаг в этом поле не устанавливается.

https://www.youtube.com/watch?v=g2UC2Ikvdt4

Рекомендуем прочесть: Могут ли люди чьи счета орестованные получить праа

Таких документов несколько: 1. Документ «Списания объектов ОС, НМА, НПА» — предназначен для списания основных средств, кроме автотранспорта.

2. Документ «Списания транспорта» — как говорит название, для списания транспорта. 3. Документ «Списания мягкого и хоз. инвентаря (ОС)» — предназначен для списания, соответственно, мягкого и хозяйственного инвентаря.

4. Документ «Списания библиотечного фонда» — для списания литературы библиотечного фонда.

Все нюансы процедуры оформления списания основных средств бюджетного, казенного учреждения, ООО: поэтапное документальное оформление, полезные советы

По итогам своей продуктивной работы специальная комиссия оформляет подробный протокол, к которому добавляются акты инвентаризации оценки технического состояния, акты на списание и иные важные документы. При списании автомобиля может потребоваться оценочное заключение работников ГАИ.

Свод правил списания основного баланса достаточно широк, их соблюдать не так уж и сложно, как кажется на первый взгляд. Они регулируются на уровне действующего законодательства. Их тоже следует заранее изучить. При минимальном опыте необходимо более подробно рассмотреть реальные примеры из жизни.

Бухгалтерские проводки казенного учреждения

Уменьшение суммы денежных обязательств в связи с возвратом материалов поставщику невозможно, так как денежное обязательство отражено полностью в сумме кредитового оборота счета 0 302 00 000 (п. 141 Инструкции № 162н). Оборот по дебету счета не предусмотрен.

В конце года учреждением были приобретены материальные запасы на сумму 30 200 руб. Оплата была осуществлена в последний день приема платежей казначейством. Бухгалтером ошибочно была оформлена заявка на кассовый расход в сумме 30 000 руб.

Последовательность списания основных средств

В процессе работы любой компании наступает такой момент, когда требуется провести списание основных средств, но данная процедура должна проводиться правильно и в полном соответствии с требованиями действующего законодательство.

То имущество, которое осталось после проведения списания непригодного оборудования, приходуется организацией в соответствии с рыночной стоимостью к моменту списания, после чего соответствующая сумма переводится на финансовые результаты.

Списание основных средств в бюджетных учреждениях в 2021 году

Решение о списании основных средств в бюджетных учреждениях в 2021 году принимает комиссия, созданная в организации, на основании результатов плановой или внеочередной инвентаризации (п.81 СГС «Концептуальные основы бухучета и отчетности организаций госсектора»). Возможные причины для такого вердикта:

Не определяйте сами справедливую стоимость нефинансовых активов, которые нужно принять к учету. Это должна делать комиссия учреждения. Мы четко разграничили обязанности комиссии по поступлению и выбытию активов в статье

Списание основных средств в бюджетных учреждениях в 2021 году

То, какие именно проводки нужны, определяется инструкцией, разработанной Минфином для конкретного типа учреждений (п. 48 Инструкции). Если говорить конкретно о бюджетных учреждениях, то нужно ориентироваться на план счетов, прописанный в Инструкции по приказу Минфина России от 16.12.2010 № 174н.

- Дт 0 401 10 271 Кт 0 101 ** 410 (если причина списания — недостача или уничтожение основного средства).

- Дт 0 401 10 273 Кт 0 101 ** 410 (если причина списания — воздействие поражающих факторов при стихийных бедствиях).

- Дт 0 401 10 172 Кт 0 101 ** 410 (если списание осуществляется по иным причинам).

Рекомендуем прочесть: Подаренную Квартиру Могут Забрать За Долги

Особенности учета основных средств в бюджетных и казенных учреждениях

- 402-ой федеральный закон, посвященный применению правил бухгалтерского учета.

- Инструкция 157н по применению счетов, в которой расписаны условия причисления различных видов имущества к ОС.

- Инструкция 162н, по применению бюджетного учета, определяющая порядок учета ОС в государственных и казенных организациях.

- Объектом ОС считается имущество со сроком использования более года, без учета ограничений по его минимальной стоимости.

- Если срок полезной эксплуатации объекта менее года, то он не может считаться ОС независимо от его первоначальной оценки.

- Исключение лишь библиотечные фонды.

Учет ОС в 1С 8

В шапке необходимо указать организацию, контрагента и договор. Настройте способ отражения расходов по амортизации и НДС. Если вы собираетесь в дальнейшем сдавать объект в аренду – отметьте это соответствующим флагом.

https://www.youtube.com/watch?v=0G3RhQZPfaA

Документ «Инвентаризация ОС», находящийся в меню «ОС и НМА» служит для подтверждения наличия или отсутствия основных средств в указанном подразделении. Данный документ можно заполнить как вручную, так и автоматически.

Основные средства в бухгалтерском и налоговом учете, основные изменения в 2021 году

Внимание! Новые справочники нужно использовать только для объектов, которые начали использоваться начиная с 2021 года и позднее. Вносить исправления в карточки учета всех ранее принятых ОС и пересчитывать у них амортизацию не нужно. Это правило обязательно как к бухгалтерскому, так и к налоговому учету.

В налоговом учете фирма имеет возможность перенести издержки на его покупку (изготовление) моментально или же принять к учету и амортизировать. Для целей налогового учета фирме принятый способ нужно также зафиксировать в учетной политике.

Рекомендуем прочесть: Подарить Собственность После Вступления В

Разукомплектация и частичная ликвидация ОС

Одновременно принятие полученных в результате разукомплектации новых инвентарных объектов отражается запись по дебету соответствующих счетов аналитического учета счета 0.101. 00.000 «Основные средства» и кредиту счета 0.401.10.

172 «Доходы от операций с активами» с одновременным отражением суммы начисленной амортизации по кредиту соответствующих счетов аналитического учета счета 0.104.00.000 «Амортизация» и дебету счета 0.401.10.

172 «Доходы от операций с активами».

В связи с тем, что в нормативной документации не прописан порядок принятия к учету объектов ОС стоимостью до 10 000 руб., поступивших в результате разукомплектования, списание на 21 забалансовый счет при вводе в эксплуатацию не предусмотрено.

Учет разукомплектования основных средств с последующей передачей отдельных составляющих другим подразделениям

Согласно п. 12 «Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений» (утв. Приказом Минфина от 16 декабря 2010г.

№ 174н) при принятии решения о списании по иным основаниям, в том числе по причине физического, морального износа объекта учета отражается по дебету соответствующих счетов аналитического учета счета 010400000 «Амортизация» (010411410 — 010413410, 010415410, 010421410 — 010428410, 010431410 — 010438410), счета 040110172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 010100000 «Основные средства» (010111410-010113410, 010115410, 010121410 — 010128410, 010131410 — 010138410). Списание основного средства должно быть согласовано с вышестоящей организацией.

Далее согласно п. 34 «Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений» (утв. Приказом Минфина от 16 декабря 2010г. № 174н) принятие к бухгалтерскому учету материальных запасов(материалов, комплектующих, запасных частей, ветоши, дров и т.п.

), остающихся в распоряжении учреждения по результатам проведения демонтажных, ремонтных работ, в том числе работ по разукомплектации объектов нефинансовых активов отражается по дебету соответствующихсчетов аналитического учета счета 010500000 «Материальные запасы» (010521340 — 010526340, 010531340 — 010536340) и кредиту счета 040110180 «Прочие доходы».

Правила списания основных средств в бюджетных учреждениях

- ОКУД 0504104 — применяется для выбытия активов нефинансового сектора, исключая транспортные средства;

- ОКУД 0504105 — оформляется, когда списывается транспорт;

- ОКУД 0504143 — составляется для списания инвентаря;

- ОКУД 050414 — используется для списания пришедшей в негодность литературы.

Списание основных средств в бюджетных учреждениях сопровождается оформлением определенных документов. Их формы приняты приказом Минфина РФ № 52н от 30.05.2015 и используются до сих пор.

Принимая решение о ликвидации имущества, комиссия по списанию оформляет и заверяет соответствующий акт для каждого вида имущества: