Вносить исправления в счета-фактуры нельзя. Для устранения ошибок следует оформлять:

- корректировочные счета-фактуры (корректировки)

- исправленные (исправительные). В некоторых случаях ошибки разрешено оставлять.

Как поступать в той или иной ситуации, читайте в этой статье.

- Корректировка или исправление

- Исправляем исправленный счет-фактуру

- Исправляем корректировочный счет-фактуру

- Корректируем исправленный счет-фактуру

- Корректируем корректировочный счет-фактуру

- А. Повторная корректировка

- Б. Повторная корректировка первоначального документа

- Исправляем повторную корректировку

- Как сделать уточненную декларацию по НДС в 2021 году — nalog-nalog.ru

- Исправление ошибок в декларации НДС

- Форма сдачи и сроки

- Случаи, при которых сдается уточненка по НДС

- Последствия корректировки данных

- По уменьшению

- По увеличению

- Срок подачи уточненной декларации по НДС

- Общие правила исправления книги продаж и книги покупок

- Учет корректировок и исправлений счетов-фактур

- Особенности учета в одном периоде и в разных

- Как они должны быть отражены в декларации?

- В какие сроки необходимо сделать исправление к счет фактуре изменения в 2021 году

- Срок выставления счета-фактуры продавцом в 2021 году

- Изменили счет-фактуру: отражаем исправления в бухгалтерском учете

- С года при возврате от покупателя можно выписывать только корректировочный счет-фактуру

- Оформление исправленного счета-фактуры в 2021 году

- Оформление исправленного счета-фактуры – образец

- Как отразить исправленный счет-фактуру в книге покупок и продаж

- Скачать пример 2021 – 2021

- Вопросы и ответы по теме исправления счета-фактуры

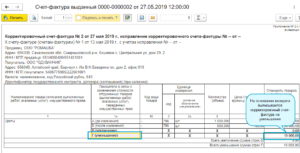

Корректировка или исправление

Корректировочный счет-фактура (КСФ) оформляется дополнительно к первоначальному документу. Другими словами, КСФ не может существовать отдельно от исходного счета-фактуры. Составлять корректировку следует в случае изменения цены и/или уточнения количества товаров, работ, услуг, переданных имущественных прав (абз. 3 п. 3 ст. 168 Налогового кодекса РФ).

Продавец обязан выставить корректировочный счет-фактуру не позднее пяти календарных дней с даты составления первичного документа (договора, соглашения или пр.

), подтверждающего согласие покупателя на изменения. Таким образом, корректировочный документ необходимо оформлять в случаях изменения цены по причине скидки или др.

, изменения количества товаров вследствие недопоставки, обнаружения брака и т.п.

Обращаем внимание, корректировочные счета-фактуры выставляются исключительно при взаимном согласии сторон, что подтверждается соответствующими первичными документами.

Если покупатель не согласен с фактическими условиями поставки, то корректировочные документы не оформляются. В зависимости от ситуации производятся возврат, обратная реализация, допоставка или др.

Как правило, порядок действий в подобных ситуациях оговаривается в договоре между сторонами.

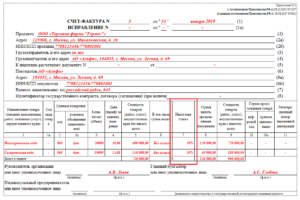

Исправленный счет-фактура (ИСФ) – это новая версия (экземпляр) первоначального документа (п. 7 Правил заполнения счета-фактуры, утв. постановлением Правительства РФ N 1137).

Он расценивается как новый самостоятельный документ, который может существовать без первоначального.

В отличие от корректировочного счета-фактуры ИСФ присваивается номер и дата первичного счета-фактуры, а в строке «1а» указываются порядковый номер и дата исправления.

Чтобы выставить исправление, сторонам не требуется заключать соглашение на вносимые в документ изменения. Вместе с этим действующее законодательство России не определяет сроки для оформления ИСФ. Исправленные счета-фактуры выставляются в случаях неправильного указания ставки налога, арифметической ошибки, опечатки и т.п.

Ошибки в счетах-фактурах, а также в корректировочных счетах-фактурах, которые не мешают налоговым органам идентифицировать стороны сделки (продавца, покупателя), наименование товаров (работ, услуг), их стоимость, ставку и сумму налога, разрешено не исправлять (абз. 2 п. 2 ст. 169 Налогового кодекса, п.

7 Правил заполнения счета-фактуры, утв. постановлением Правительства РФ N 1137). Такими ошибками могут быть строчные буквы вместо заглавных, лишние символы (запятые, тире и т.п.), опечатки в индексе или обозначении единиц измерения и др.

К сожалению, действующее законодательство РФ не определяет исчерпывающий список ошибок, которые допускается не исправлять.

Поскольку исправить счет-фактуру можно лишь составив новые документы, возникает вопрос, что делать, если ошибки допущены в корректировочном или исправленном документах? Как выставить повторную корректировку или внести поправки в исправленный счет-фактуру? Разбираемся дальше.

Исправляем исправленный счет-фактуру

Предположим, что после выставления счета-фактуры мы обнаружили опечатку в наименовании покупателя, которая препятствует налоговым органам его идентифицировать, и вместо ООО «Мельница» указали ООО «Мыльница». Создаем новую версию первоначального документа – Исправление 1. Оформляем документ согласно Приложению N 1 к постановлению Правительства N 1137.

После выставления исправленного документа выясняем, что кроме ошибки в наименовании покупателя, также была допущена опечатка в ИНН контрагента, которую мы не заметили и не поправили в Исправлении 1. В этом случае создаем еще один экземпляр документа – Исправление 2, в котором отражаем правки в наименовании и ИНН покупателя.

https://www.youtube.com/watch?v=iZxq2GYkMvE

Количество создаваемых версий счета-фактуры не ограничено требованиями действующего законодательства РФ. Новые версии документа также создаются в случаях обнаружения опечаток и арифметических ошибок в предыдущих версиях, т.е. в исправленных счетах-фактурах.

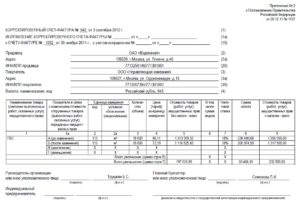

Исправляем корректировочный счет-фактуру

Оформить новый экземпляр документа можно как для первоначального, так и для корректировочного счета-фактуры. В случае обнаружения арифметической ошибки или опечатки необходимо выставить исправленный корректировочный счет-фактуру (ИКСФ) (п. 6 Приложения 2 к постановлению Правительства РФ N 1137).

В новом экземпляре КСФ не допускается изменение показателей, указанных в строках «1» и «1б» корректировочного счета-фактуры, составленного до внесения в него исправлений, и заполняется строка «1а», где указывается порядковый номер и дата исправления.

При повторном обнаружении ошибки в первоначальном КСФ или при повторном допущении ошибки уже в исправленном необходимо выставить новое исправление, которое будет новой версией первоначального корректировочного документа.

Как быть, если меняется цена или количество товаров (работ, услуг) в момент, когда выставлена уже новая версия счета-фактуры, корректировочного счета-фактуры?

Корректируем исправленный счет-фактуру

Допустим, у первоначального счета-фактуры существует версия, т.е. выставлен исправленный документ. Спустя некоторое время в табличной части уже исправленного счета-фактуры находим ошибку (изменилась цена товаров вследствие скидки).

Покупатель согласен на изменения, что подтверждено соответствующим дополнительным соглашением к договору. В этом случае поставщику следует выставить корректировочный счет-фактуру к последней версии первоначального документа, т.е.

к Исправлению 1.

Примечание. Корректировочный счет-фактура всегда выставляется к последней версии первоначального счета-фактуры, т.е. к последнему исправлению.

Корректируем корректировочный счет-фактуру

На практике встречаются ситуации, когда требуется составить корректировку к корректировочному документу (повторная корректировка) либо дважды и более раз скорректировать первоначальный счет-фактуру. Рассмотрим подробнее.

А. Повторная корректировка

Повторная корректировка может потребоваться в случае повторного изменения стоимости товаров (работ, услуг). Тогда оформляется новый корректировочный счет-фактура к ранее выставленной корректировке. В соответствии с письмом Минфина РФ от 26.05.

2015 № 03-07-09/30177 в новый КСФ переносятся соответствующие данные из предыдущего КСФ (в строку А (до изменения) повторного КСФ переносятся сведения из строки Б (после изменения) предыдущего КСФ).

В строке «1б» новой корректировки указать номер и дату предыдущего корректировочного счета-фактуры.

Б. Повторная корректировка первоначального документа

В корректировочный счет-фактуру переносят только те сведения, в отношении которых осуществляется изменение цены и/или уточнение количества (п. 2 Правил заполнения корректировочного счета-фактуры, утв. постановлением Правительства РФ N 1137).

Предположим, что нам необходимо уточнить количество товара, указанное в строках «1» и «5» первоначального счета-фактуры. Выставляем корректировку. Все стандартно.

Спустя время поставщик предлагает скидку по товарам, отраженным в строках «2» и «4» первоначального счета-фактуры.

В этом случае выставить корректировочный документ к предыдущей корректировке не получится, поскольку речь идет не о повторном корректировании, а о корректировании других сведений документа.

Таким образом, если изменение цены или количества товаров (работ, услуг) произошло в разное время и оформлено разными первичными документами, то на каждое изменение необходимо составить отдельный корректировочный счет-фактуру. Другими словами, к одному счету-фактуре можно составить один или несколько корректировочных документов (письмо Управления ФНС по УР от 19.11.2015 N 16-3-02/17851@).

***

В практике существуют более сложные кейсы, когда на исправление выставляется корректировка, которая в свою очередь также имеет новые версии, и другие. Такое «смешанное» исправление встречается крайне редко. Рассмотрим ситуацию, вероятность столкнуться с которой достаточно высока.

Исправляем повторную корректировку

Понятно, что сложные кейсы складываются из нескольких простых, рассмотренных выше.

Подробно останавливаться на простых сценариях не будем, просто обозначим происходившие события: выставили счет-фактуру, по причине уточнения количества некоторых товаров оформили корректировочный документ, который спустя время был скорректирован еще раз вследствие предоставления скидки (повторная корректировка). После повторного корректирования в первоначальном счете-фактуре и во всех корректировочных обнаружили опечатку в адресе покупателя, которая однозначно помешает налоговым органам идентифицировать компанию.

https://www.youtube.com/watch?v=09pwc9PCu9g

В такой непростой ситуации мы вынуждены выставить два исправительных документа: первый к первоначальному счету-фактуре, в который перенести исходные сведения о количестве и ценах; второй – к последнему корректировочному счету-фактуре, в котором уже следует отразить скорректированные сведения.

***

Чтобы не запутаться, какой документ и в какой ситуации оформлять, достаточно запомнить два несложных правила:

- Корректировочный счет-фактура выставляется в случае изменения цены и/или уточнения количества товаров (работ, услуг, переданных имущественных прав), исправленный счет-фактура – при обнаружении арифметической ошибки или опечатки.

- Правильное заполнение корректировочных и исправленных документов зависит от того, к какому документу они составляются. Будьте предельно внимательны при выборе документа-основания для исправлений.

Обращаем внимание, правила исправления счетов-фактур одинаковы для бумажных и электронных оригиналов. Если ранее на бумаге допускались вычерки, то сейчас поправить счет-фактуру можно исключительно с помощью составления новых документов – корректировок и исправлений.

Карина Кассис, аналитик Synerdocs

Как сделать уточненную декларацию по НДС в 2021 году — nalog-nalog.ru

Декларация по налогу на добавленную стоимость подаётся по окончании каждого квартала до 25 числа следующего месяца. Но случается, что уже после того, как срок приёма закончился, в отчёте обнаруживаются ошибки.

Для их исправления предназначена уточнённая декларация по НДС. В определённых случаях налогоплательщик обязан её представить, а иногда он делает это по своему желанию.

Давайте разберёмся с тем, каковы правила подачи корректирующего отчёта и последствия, которые он может повлечь.

Исправление ошибок в декларации НДС

Уточненная декларация по НДС может потребоваться, если были выявлены ошибки в поданном документе. Корректировка НДС в меньшую сторону может вызвать вопросы у фискального органа, поэтому нужно ответственно и внимательно подходить к составлению бумаги.

При подаче уточненки в налоговую службу с уменьшением платежей, есть риск повышенного внимания со стороны ФНС. При этом не имеет значения время подачи уточненки – вслед за исходной декларацией или в более поздние кварталы.

Если на момент появления данных с уточнениями камеральная проверка не подошла к концу, ее прекращают и проверяют уточненный документ. Налоговый орган имеет право запросить пояснение, связанное со снижением платежа.

Особенности предоставления пояснения:

- оно оформляется в течение 5 суток;

- пояснения отправляются в электронной форме.

Ошибки в декларации уточняются путем отправки новой декларации. Часто они имеют связь с ошибками исполнителей. Одно из несоответствий – некорректное оформление счета-фактуры без реализации по факту. Ошибка приводит к повышению размера отчислений. Недочет может быть связан с забытой фактурой, которая не была отражена в книге покупок.

Занижение вычетов в декларации может привести к переплате сбора. Последствия невнимательности при оформлении документов зависят от того, как быстро недочеты определяются плательщиком.

В случае если перед составлением отчетной документации за ¼ года все счета-фактуры подвергаются повторному сравнению, ошибку можно своевременно устранить, и декларация будет корректной, иначе потребуется ее уточнять. Если уточненка не отправлена своевременно, контрагенты могут не получить вычеты по сбору.

В состав уточненки входят разделы и приложения с учетом исправлений, а также прочие разделы, если информация в них оказывает влияние на итоговый размер обложения тарифами. Подать документ плательщик обязан, если ошибка привела к не внесению отчислений, к занижению суммы НДС.

Форма сдачи и сроки

Если вы сдаете уточнённую НДС декларацию:

- до завершения срока подачи первичной за текущий налоговый период, налоговая служба засчитает первичной именно корректировочную только в том случае, если ошибка допущена в этот квартал;

- после конечного срока сдачи первичной декларации, но раньше срока уплаты налога, то инспекция не привлечет вас к ответственности, поскольку вы исправились раньше, чем она выявила ошибку;

- после уплаты налога во время камеральной проверки, то штрафное взыскание также не налагается;

- после истечения всех сроков, то будете привлечены к ответственности за несвоевременное представление отчетности (по статье 122 Налогового Кодекса).

Ответственность за налоговое правонарушение также отсутствует, если камеральная проверка не обнаружила ошибки, на которые вы указали.

https://www.youtube.com/watch?v=2HXt7IRhWsg

Подавайте корректировочную декларацию до 20 числа, следующего за окончанием квартала, месяца в электронном виде по ТКС через специального оператора по электронному документообороту.

Случаи, при которых сдается уточненка по НДС

Основная причина, когда требуется подача уточненной декларации по НДС – недочеты работы бухгалтера. Если ошибка выявлена самостоятельно в декларации по НДС, все корректировки можно внести до камеральной проверки и отправить документ в ФНС. Подать документ с исправлениями рекомендуется как можно раньше.

Наилучший вариант – заполнение в отчетный период, однако возможна подача, в том числе после его окончания. Могут быть ситуации, когда фирма подает документ с излишним размером налога, в таком случае можно подать корректировочный документ или не подавать ничего. При этом в последующем периоде исправления нельзя внести.

В некоторых случаях ошибка не влияет на сумму налога, тогда необязательно сдавать документ, при этом придется объяснить недочет инспекторам. При подаче корректировочного документа налоговая служба прекращает проверку первичной документации и изучает уточненные данные.

Важно помнить, что неточности, которые были выявлены сотрудником ФНС, несут для плательщика негативные последствия, возможно начисление штрафов. К уточненному документу может быть приложено сопроводительное письмо. В нем отображаются причины внесения корректировок. Составление возможно в произвольной форме.

Последствия корректировки данных

Устранение ошибок в расчетах суммы НДС в уточненной декларации происходит в сторону ее уменьшения или увеличения.

По уменьшению

Если вы подали уточнения с целью снизить НДС к уплате, за такой отчетностью последует камеральная проверка.

Также возможна выездная проверка, если такова давно не проводилась. Если проверка подтвердит факт уменьшения налога, то на вашем лицевом счёте будет создана переплата. Распорядитесь ею по своему желанию: верните на свой расчётный счёт, или пустите во взаимозачёт по другим налогам, или НДС.

Также вам необходимо будет написать заявление на имя руководителя инспекции ФНС на возврат или взаимозачет соответственно.

По увеличению

Если вы подали уточнения на увеличение налога, а значит его доплату, то сначала доплатите недостающую сумму, а после сдавайте декларацию корректировки.Это обезопасит вас от штрафных санкций со стороны налоговой службы по факту неуплаты налога.

Налоговая инспекция может наложить пени на сумму неуплаты. Уплатите их также перед представлением уточненной декларации. Допускается даже минимальная разница между сроками уплаты пени и подачи.

Если вы увидели, что сумма доплаты уже поступила получателю, можете представить декларацию в этот день. Обычно, организации предпочитают сдавать на следующий рабочий день.

Оформление договора купли продажи земельного участка лучше совершать при участии нотариуса. Как признать право собственности на земельный участок через суд? Узнайте об этом, прочитав нашу статью. Можно ли взять ипотеку на покупку земельного участка? Читайте об этом здесь.

Срок подачи уточненной декларации по НДС

Корректировка декларации по НДС должна производиться в кратчайшие сроки, особенно если изменения связаны с увеличением суммы к оплате. Если подает уточненную декларацию сам плательщик, то он может устанавливать время подачи заполненной документации.

Но, если требуется доплатить сумму налога, при этом уточненный документ не оформлен вовремя, плательщик привлекается к ответственности. Это может произойти, если есть факт снижения размера отчислений. В отношении плательщика может быть проведена выездная экспертиза.

Чтобы избежать ответственности, если уточненный документ представляется после истечения срока подачи, нужно уплатить недостающую сумму и пени. При доплате платежа по уточненному документу составляется платежное поручение.

Если уточненный документ оформляется по требованию фискальных органов, необходимо отправить корректировку в течение пяти суток. За подачу уточненки не предусматриваются штрафы, однако, если плательщик не представляет данные по требованию фискального органа, не подает разъяснения, санкция может составить 5 000.

Общие правила исправления книги продаж и книги покупок

Исправления данных в книге покупок и в книге продаж может потребоваться, даже если нет необходимости подачи корректировочной декларации по НДС, и нужно исправить технические несоответствия.

https://www.youtube.com/watch?v=KphjDbTewLU

Если ошибки выявлены по окончании прошлого периода, ¼ года, когда они совершались, уточняющие исправления производятся в дополнительных листах книги, где были допущены несоответствия.

Какие ошибки чаще всего встречаются:

- отсутствие регистрации выставленного счета в книге продаж – забытый счет

- регистрируется в дополнительном листе, подается уточненка, вносится недоимка;

- выставление лишнего счета;

- регистрирование счета с неправильными данными;

- нет заявления на вычет НДС.

Распространенная ошибка – некорректное заполнение счета-фактуры. В таком случае в документ вносятся исправления, иначе покупатель не сможет принять отчисления к возврату. Необходимо выставить новый документ с тем же номером и датой, но в первой строке отображается дата исправления.

Учет корректировок и исправлений счетов-фактур

В процессе работы бухгалтер сталкивается с таким потоком информации, что даже современные автоматизированные средства не гарантируют безошибочной регистрации данных. И иногда приходится исправлять уже оформленные документы, в частности по учету НДС. О том, как корректировать и исправлять счета-фактуры, читайте далее в материале.

При изменении стоимости отгруженной продукции (услуг, имущественных прав) Налоговый кодекс РФ обязывает налогоплательщиков оформлять корректировочный счет-фактуру. Подобная корректировка фиксируется следующим образом.

Сначала оформляется документ, в котором указывается изменение стоимости отгруженной продукции (услуг, имущественных прав).

При этом н имеет значения, почему поменялась стоимость — из-за изменений цены или из-за изменений объема отгруженной продукции (услуг, имущественных прав).

В обоих случаях составляется документ (договор и т.п.), который подтверждает, что покупатель согласен на подобное изменение.

Когда документ на корректировку оформлен, продавец корректирует счет-фактуру и выставляет его покупателю.

Дальнейшие шаги продавца и покупателя напрямую зависят от вида корректировки.

С тех пор, как законодатели утвердили составление корректировок счетов-фактур, в практике учета накопилось немало казусов. Причиной тому стало заблуждение многих бухгалтеров, что всякое изменение ранее выставленного счета-фактуры оформляется корректировочным документом. Однако это не так.

Прежде всего, нужно научиться различать понятия:

- корректировка, которая оформляется путем составления корректировочного счета-фактуры и первичного документа;

- ошибка, которая изначально была сделана в счете-фактуре и требует исправления. В этом случае покупателю направляется исправленный счет-фактура.

Основанием для проведения корректировки служит договор или другой документ, который подтверждает, что покупатель согласен на изменение стоимости отгруженной продукции (услуг, имущественных прав). Указанные документы подтверждают, что изменение имело место после отгрузки.

А вот в случае нарушения требований НК РФ при первоначальном выставлении счета-фактуры или допущении ошибки, например, арифметической, счет-фактура не корректируется, а исправляется. В подобной ситуации делать корректировочный счет-фактуру нельзя.

Особенности учета в одном периоде и в разных

При увеличении стоимости отгруженной продукции (услуг, имущественных прав) в текущем периоде (периоде корректировки):

- продавец в текущем периоде включает возникшую разницу в налоговую базу, независимо от того, в каком периоде была отгружена продукция (услуги, имущественные права) (п. 10 ст. 154 НК РФ);

- покупатель делает вычет по налогу на разницу между НДС, рассчитанным до и после корректировки (п. 13 ст. 171 НК РФ).

При уменьшении стоимости отгруженной продукции (услуг, имущественных прав) в текущем периоде (периоде корректировки):

- продавец делает вычет по налогу на разницу между НДС, рассчитанным до и после корректировки (п. 13 ст. 171 НК РФ). В то же время налоговая база, которая была определена в момент отгрузки продукции (услуг, имущественных прав), не корректируется;

- покупатель восстанавливает НДС на сумму разницы между НДС, рассчитанным до и после корректировки (пп. 4 п. 3 ст. 170 НК РФ);

- корректировки на уменьшение проводятся с КВО 18.

Продавец и покупатель в своих книгах покупок и продаж указанные операции отражают следующим образом:

Для правильной регистрации корректировок в книгах покупок и продаж в разные отчетные периоды используйте следующую шпаргалку:

По договору аренды между «Сокол» (арендодатель) и «Ласточка» (арендатор) сумма арендной платы равна 106 000 руб. в месяц (в т.ч. НДС). Согласно допсоглашению, заключенному в феврале 2021 г., арендный платеж увеличился до 112 600 руб. в месяц (в т.ч. НДС). По допсоглашению это изменение действует с 1 октября 2021 г.

https://www.youtube.com/watch?v=O-Y1Gjpemis

За 4 квартал 2021 г. аренда составила 318 000 руб. (в т.ч. НДС — 48 508 руб.). После заключения допсоглашения в феврале 2021 г. аренда за 4 квартал 2021 г. увеличилась до 337 800 руб. (в т. ч. НДС — 51 529 руб.).

В феврале 2021 г. после подписания допсоглашения «Сокол» выписывает «Ласточке» корректировочный счет-фактуру и указывает:

- прежнюю сумму арендного платежа за 4 квартал 2021 г. (318 000 руб., в т.ч. НДС — 48 508 руб.);

- новую сумму арендного платежа за 4 квартал 2021 г. (337 800 руб., в т.ч. НДС — 51 529 руб.);

- разницу (увеличение) (19 800 руб., в т.ч. НДС — 3 020 руб.).

В этой ситуации «Сокол» увеличивает налоговую базу 1 квартала 2021 г., регистрируя корректировочный счет-фактуру в книге продаж за этот период, на 16 780 руб. (без НДС).

«Ласточка» вправе в 1 квартале 2021 г. заявить к вычету сумму НДС в размере 3 020 руб. согласно корректировочному счету-фактуре, полученному от «Сокола», зарегистрировав этот счет-фактуру в книге покупок 1 квартала 2021 г.

В сентябре 2021 г. «Сокол» отгрузил «Ласточке» продукцию на сумму 96 000 руб. (в т.ч. НДС — 14 644 руб.).

В феврале 2021 г. стороны договорились об уменьшении стоимости отгруженной продукции. Стоимость после уменьшения составила 82 400 руб. (в т. ч. НДС — 12 569 руб.).

В феврале 2021 г. «Сокол» выписывает «Ласточке» корректировочный счет-фактуру, где указывает:

- прежнюю стоимость (96 000 руб., в т.ч. НДС — 14 644руб.);

- новую стоимость (82 400 руб., в т.ч. НДС — 12 569 руб.);

- разницу (уменьшение) (13 600 руб., в т.ч. НДС — 2 075 руб.).

В этой ситуации в феврале 2021 г. «Сокол» вправе заявить к вычету НДС в сумме 2 075 руб. согласно корректировочному счету-фактуре, выставленном «Ласточке». Для этого «Сокол» регистрирует выписанный «Ласточке» корректировочный счет-фактуру в своей книге покупок за 1 квартал 2021 г.

«Ласточка» в феврале 2021 г. должна восстановить НДС в сумме 2 075 руб., указанной в корректировочном счете-фактуре, полученном от «Сокола». В этой связи в феврале 2021 г. «Ласточка» должна сделать восстановительную запись в своей книге продаж 1 квартала 2021 г.

Регистрация исправлений в зависимости от периода происходит по представленной ниже схеме.

Практика составления корректировочных счетов-фактур показала, что корректировка стоимости товаров, услуг или имущественных прав может осуществляться неоднократно.

Имейте в виду: при повторной корректировке продавцом составляется корректировочный счет-фактура. В нем фиксируются данные предыдущего корректировочного счета-фактуры. Так в следующий корректировочный счет-фактуру попадает разница между новыми данными и данными предыдущей корректировки.

При этом новый корректировочный счет-фактура включает дату и номер предыдущего. Он регистрируется сторонами в книгах продаж и покупок в общеустановленном порядке на указанную в нем сумму разницы. При этом не аннулируются записи предыдущего корректировочного счета-фактуры (остаются в том виде, в котором они были отражены при его выставлении).

Как они должны быть отражены в декларации?

Налоговая служба использует программные продукты для проверки налоговых деклараций. Изучая декларацию по НДС, программа вычисляет два вида ошибок:

- несовпадение по суммам, когда продавец и покупатель по одной и той же сделке провели разные суммы НДС;

- неотражение операций, когда один контрагент зафиксировал сделку и налог по ней, а другой — нет.

Отметим, что не все ошибки в декларации критичны. Так, если допущена ошибка в разделе 2 декларации по НДС в строках с 010 по 070, то налогоплательщик может, но не обязан подавать уточенную декларацию. Но когда доходит до ошибки в числовых показателях, из-за чего в бюджет поступает меньший платеж, налогоплательщик должен скорректировать декларацию, заплатить недоимку и пени.

Выявив несоответствие данных, ФНС направит налогоплательщику требование пояснить ту или иную операцию в декларации и укажет код одной из девяти вероятных ошибок:

1 код ошибки означает, что контрагент:

- не отразил в своей декларации операцию;

- не подал декларацию в ФНС, а если и подал, то с нулевыми показателями;

- допущена ошибка в отражении операции, которая не дает распознать счет-фактуру и сравнить ее с записями контрагента.

2 код ошибки появляется, когда есть несостыковки между операциями книги покупок и книги продаж (в декларации это 8 и 9 раздел соответственно) налогоплательщика. Такая ситуация возможна, например, когда зачитываются авансы.

3 код ошибки указывается при расхождении информации между журналами выставленных и полученных счетов-фактур (в декларации это 10 и 11 раздел соответственно). Это распространенная ошибка у налогоплательщиков, которые ведут посредническую деятельность.

4 код ошибки свидетельствует о том, что в какой-то графе декларации (рядом с кодом ошибки обязательно указывается графа, в которой эта ошибка обнаружена) выявлена ошибка (арифметическая и т.п.).

5 код ошибки в декларации по НДС говорит о неправильно указанной дате счета-фактуры в разделах с 8 по 12. Появление в требовании по НДС 5 кода ошибки возможно как в случае неправильного указания даты, так и в ситуации превышения даты счета-фактуры проверяемому отчетному периоду. Код ошибки 5 по НДС — один из нововведенных кодов, которые стали применятся только с 2021 года.

6 код ошибки в декларации по НДС означает, что налогоплательщик указал в книге покупок (в 8 разделе декларации) НДС к вычету по счету-фактуре, который был выписан ранее трехлетнего периода, допустимого для получения вычета по налогу. В требовании по НДС 6 код ошибки стал появляться с января 2021 года.

7 код, в отличие от 6 кода ошибки по НДС, указывает на отражение в книге покупок НДС к вычету по входящему счету-фактуре, выписанному до госрегистрации налогоплательщика.

8 код ошибки используется для операций, отраженных в разделах с 8 по 12 декларации по НДС, с неверной кодировкой, не соответствующей приказу ФНС РФ от 14.03.2021 № ММВ-7-3/136@.

9 код ошибки свидетельствует, что в книге продаж (в 9 разделе декларации) неправильно проведено аннулирование исходящего счета-фактуры — отрицательный НДС больше НДС по счету-фактуре, который аннулируется, или запись об аннулируемом счете-фактуре вообще отсутствует в книге продаж.

https://www.youtube.com/watch?v=o4e6m6P_VfQ

Перечисленные коды ошибок в декларации по НДС предназначены, чтобы упростить проверку исчисления налога, а также быстро определить раздел с недостоверными данными. Кроме того, ранжирование ошибок в декларации по НДС позволяет налогоплательщикам понять, нужно ли подавать в ФНС «уточненку» или достаточно пояснений.

В какие сроки необходимо сделать исправление к счет фактуре изменения в 2021 году

Все обновления правомерны и для бланка корректировочного счета-фактуры 2021, и для счета-фактуры, выставляемого при получении оплаты (полной и частичной) в счет готовящихся поставок товаров, а также в целях передачи имущественных прав (п. 5.1 и 5.2 ст. 169 НК РФ).

По мнению Минфина РФ, правило вычета НДС по пункту 1.1. статьи 172 НК РФ к авансовым счетам-фактурам неприменимо. А значит, НДС с авансовых сумм покупатель вправе принять к вычету только в том налоговом периоде, в котором он получил соответствующий счет-фактуру.

Срок выставления счета-фактуры продавцом в 2021 году

- Весь комплект документов по конкретной отгрузке получится очень удобным в работе. По отдельным документам в нем будут совпадать даты и итоговые суммы.

- Не будет возникать проблем с учетом НДС на стыке периодов, когда отгрузка произведена в одном квартале, а счет-фактура по ней датирован следующим.

Причем эта проблема коснется в первую очередь самого поставщика, т. к. реализацию он отразит в учете в одном квартале, а документ по НДС будет относиться к другому.

При этом в бухгалтерской программе счет-фактура автоматически по дате создания НДС попадет в книгу продаж другого квартала, и при ручной корректировке даты записи в книге программа может отказаться записывать туда документ, датированный более поздним сроком, чем квартал отгрузки.

- Удобными в работе окажутся авансовые счета-фактуры, дата которых будет совпадать с датой поступления денег.

- Дата корректировочного счета-фактуры совпадет с датой подписания соглашения об изменении количества или цены товара, что также облегчит работу с этими документами.

- Счет-фактура оформляется той же датой, которой были оформлены отгрузочные документы или получен аванс. 5-дневный срок здесь нужен для того, чтобы его создать и подписать.

- Счет-фактура оформляется любой датой в пределах 5 суток со дня отгрузки или поступления аванса. То есть даты счета-фактуры и документов-оснований, с которыми он связан, не совпадают.

Изменили счет-фактуру: отражаем исправления в бухгалтерском учете

В случаях выявления организацией неправильного отражения хозяйственных операций текущего периода до окончания отчетного года исправления производятся записями по соответствующим счетам бухгалтерского учета в том месяце отчетного периода, когда искажения выявлены.

При выявлении неправильного отражения хозяйственных операций отчетного года после его завершения, но за который годовая бухгалтерская отчетность не утверждена в установленном порядке, исправления производятся записями декабря года, за который подготавливается к утверждению и представлению в соответствующие адреса годовая бухгалтерская отчетность.

В качестве основания корректировочных записей в бухгалтерском учете будут служить исправленные счета-фактуры, дополнительные листы книги продаж, а также справка бухгалтера (с соблюдением всех установленных для первичных документов реквизитов), в которой отражаются все вносимые исправления. Порядок исправления ошибок в бухгалтерском учете изложен в п. 11 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина России от 22.07.2003 N 67н (далее — Указания).

С года при возврате от покупателя можно выписывать только корректировочный счет-фактуру

Немного не понятно на какой системе налогообложения вы и тот от кого будете получать возвраты.Обычно корректировочная счет-фактура выставляется1. Случае изменения цены и (или) изменения количества (объема) отгруженных товаров (ст. 169 НК РФ)

2. В случае возврата товара не плательщиком НДС

https://www.youtube.com/watch?v=AhNBIR2tG8k

Вот как я это вижу.В случае, когда покупателем товар принят (сие означает, что право собственности перешло к нему) мы оформляли «обратную» реализацию, поскольку право собственности пошло обратно.

Если покупатель принял не все (брак, недоложили, потеряли по дороге, etc), мы оформляли корректировку, что логично — право собственности на брак или недоложенное перейти не может.Проблемы возникали, когда покупатель на спецрежиме (или неплательщик) — он ведь обратную реализацию сделает без НДС.

Налоговики разрешили в этих случаях делать корректировку, в независимости от перехода права собственности.Что меняется. Меняется ставка НДС.Отгрузка в 2021 году и возврат в 2021 году. Ставка одинакова. Т.е. по сути ничего не меняется.

Обратная реализация в случае перехода права собственности, корректировка в случае недоложили, покупатель на спецрежиме — корректировка.Отгрузка в 2021 году, возврат в 2021 году.

Оформление исправленного счета-фактуры в 2021 году

> товарные документы > Оформление исправленного счета-фактуры в 2021 году

Счет-фактура — это документ, являющийся основанием для принятия от продавцов товаров, работ, услуг имущественных прав покупателем, сумм налогового вычета. С 01.10.2021 действуют новые правила заполнения данных документов и новый бланки.

С необходимостью оформления исправленной формы документа на практике сталкиваются индивидуальные предприниматели и организации, работающие с НДС, когда нужно внести изменения в исходно выписанный счет-фактуру.

Когда выставляется такой документ, как заполняется, как регистрируется в книге покупок и продаж? Ниже предлагаем скачать образец заполнения исправленного счета-фактуры в 2021 – 2021 году.

Образец счета-фактуры без НДС.

Когда выставляется – случаи, требующие исправления счета-фактуры

Как правило, исправлениям подлежат технические ошибки документа:

- ошибочная дата (оформление другим годом или месяцем);

- неправильные реквизиты (ИНН, адрес, названия контрагента) поставщика либо покупателя;

- указанные грузоотправитель и грузополучатель не относятся в действительности к людям, отправляющим или получающим товар;

- ошибочные реквизиты документа о перечислении аванса;

- неверное наименование и код валюты бланка;

- неправильное обозначение выполненных работ, услуг;

- ошибки в описании количества товара;

- неверная ставка НДС, неправильная итоговая сумма налога;

- отсутствие обязательных реквизитов для импортированных товаров (страна изготовления, данные таможенной декларации).

В указанных случаях организация или ИП выставляют исправленный счет-фактуру. Если же необходимо внести более серьезные корректировки в документ, например, неверно указана цена за единицу товара, предоставляется скидка, заполняется отдельный самостоятельный документ – корректировочный счет-фактура, форма которого также законодательно установлена.

Корректировка вместо исправления также проводится, когда осознанно меняется количество товаров, выявлены недостача или излишки, некачественный товар возвращается поставщику, а также при утилизации брака покупающей стороной. В остальных случаев составляется исправленный бланк.

Его оформляют по той же форме, что и исходный бланк счета-фактуры с заполнением строки 1а, где показывает номер и дата исправления.

Зачастую налогоплательщики, обнаружив неточности при составлении счета-фактуры, до их обнаружения сотрудниками налоговой инспекции, предпочитают просто заменить неверный документ.

Изменения 2021 – 2021

Образец заполнения новой формы счета-фактуры с 01.10.2021 – ссылка.

https://www.youtube.com/watch?v=y8b-7Jfhbko

Образец заполнения авансового с/ф с 1 октября 2021 года – скачать.

Оформление исправленного счета-фактуры – образец

Особенной формы для исправленного бланка не предусмотрено. Утвержденное Постановление Правительства РФ №1137 допускает исправлять счета-фактуры путем оформления ранее выписанного документа с учетом некоторых нюансов (форма 2):

- пункт №1 содержит реквизиты некорректно составленного счета-фактуры;

- пункт №1а включает в себя порядковый номер исправлений для конкретной организации.

В остальные строки бланка исправленного счета-фактуры вписывается информация из первоначального документа с требуемыми поправками.

Ранее исправить некорректный документ можно было путем перечеркивания ошибочных сведений, заверенных датой и подписью представителя компании и написанием фразы «исправленному верить».

Исправленный счет-фактура может быть необходим при исправлении ранее выписанных бланков на аванс, реализацию.

Как отразить исправленный счет-фактуру в книге покупок и продаж

Если исправление счета-фактуры происходит в том же квартале, что и выписка исходного бланка, то:

- Продавцом в книге продаж регистрируется исправленный счет-фактура, а также повторяется запись об ошибочном документе (но все суммы указываются со знаком «минус»).

- Покупатель в книге покупок отражает идентичные действия, если регистрация исходного документа уже произошла. Если данные о некорректном счете-фактуре не показаны, регистрируется только правильный бланк.

В случае составления исправленного документа в другом квартале:

- Продавцом отражаются реквизиты исправительного счет-фактуры в дополнительный лист книги продаж за тот период, когда составлен неверный документ. В этом же листе фиксируется счет-фактура с ошибками, его числовые значения являются отрицательными.

- Покупателем осуществляются аналогичные действия в книге покупок. Если покупателем первоначально не были отражены реквизиты документа с ошибками, то регистрация происходит только в том квартале, когда получен правильный документ.

Пример:

Покупатель получает исправленный счет-фактуру №15 с исправлением за номером 2 (откорректирована цена и количество).

Первичный документ №15 аннулируется в книге покупок в периоде его выставления. Все значения отражаются со знаком «минус». Здесь же записывается исправление №2 в указанных значениях. Если корректировка относится к прошлому периоду, записи отражаются на дополнительном листе.

Скачать пример 2021 – 2021

Исправленный счет-фактура образец заполнения в 2021 году – скачать (новая форма с 1 октября 2021 года).

Актуальный бланк в excel – скачать.

Вопросы и ответы по теме исправления счета-фактуры

Вопрос 1: В книгу продаж внесены сведения об исправленном счете-фактуре за тот квартал, за который продавец уже сдал декларацию по НДС. Нужно ли подавать уточненку по НДС?

Ответ: Необходимо подготовить уточненную декларацию за тот квартал, к которому относятся исправления, если в результате исправления изменили на итоговые данные по книге продаж. Причем при увеличении НДС после исправления, его нужно доплатить вместе с подачей уточненной декларации, а также посчитать пени.

Вопрос 2: Как продавцу отразить в декларации по НДС исправленный счет-фактуру, если он составлен после подачи декларации по НДС?

Ответ: Если исправление привело к уменьшению НДС, то данные об аннулированном и исправленном бланках нужно перенести из доп.

листа книги продаж в приложение 1 к разделу 9 уточненной декларации за квартал, к которому относится исправление.

Если сумма налога не уменьшилась, то продавец на свое усмотрение может отразить данные об исправленном счете-фактуре в прил.1 к разд.9 или не делать этого.

Вопрос 3: Как отразить в декларации ИСФ, если он составлен до подачи декларации за этот квартал?

Ответ: В этом случае данные об аннулированном и исправленном бланке вносят в раздел 9.

Вопрос 4: Как покупателю отразить в декларации исправленный счет-фактуру, если он получен до подачи декларации по НДС?

Ответ: Показатели исходного и исправленного бланка вносят в раздел 8.

Вопрос 5: Как покупателю внести в декларацию ИСФ, если он получен после сдачи декларации?

Ответ: Показатели исходного аннулированного документа переносятся из доп.листа книги покупок в первое приложение 1 разделу 8 уточненки за квартал, к которому относится исправление, а данные об исправленном – переносятся из книги покупок текущего квартала в разд.8 декларации за этот квартал.

Вопрос 6: Продавец вместо ставки НДС 10% указал в счете-фактуре 18%, нужно ли составлять исправленный документ?

Ответ: Да, нужно готовить ИСФ, так как исходный бланк не позволит покупателю принять к вычету правильную сумму НДС.

Вопрос 7: Нужно ли составлять ИСФ, если в указании адреса продавца допущены орфографические ошибки?

Ответ: В этом случае составлять исправленный счет-фактуру не обязательно, так как подобные ошибки не помешают ФНС идентифицировать продавца по иным реквизитам.

Вопрос 8: Продавец не поставил в табличной части код единицы измерения, указав только краткое наименование, нужно ли вносить исправление?

Ответ: Нет, не обязательно, так как отсутствие кода не помешает точно идентифицировать покупателя, продавца, название товара, стоимость и НДС.

Задайте свой вопрос