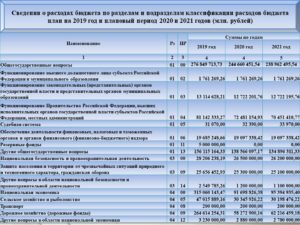

100 Расходы на выплаты персоналу в целях обеспечения выполнения функций государственными органами, казенными учреждениями, органами управления государственными внебюджетными фондами

Данная группа предназначена для отражения (с учетом установленной в ней детализации по подгруппам и элементам) расходов федерального бюджета и бюджетов государственных внебюджетных фондов на оплату труда, выплату денежного довольствия, осуществление иных выплат, предусмотренных законодательством Российской Федерации, персоналу федеральных органов государственной власти, федеральных казенных учреждений, а также органов управления государственных внебюджетных фондов с учетом страховых взносов в государственные внебюджетные фонды.

110 Расходы на выплаты персоналу казенных учреждений

В разрезе элементов данной подгруппы отражаются расходы федерального бюджета на оплату труда, иных выплат, предусмотренных законодательством Российской Федерации, персоналу федеральных казенных учреждений с учетом страховых взносов в государственные внебюджетные фонды с указанных сумм оплаты труда и иных выплат.

111 Фонд оплаты труда и страховые взносы

По данному элементу отражаются расходы федерального бюджета, осуществляемые в пределах фонда оплаты труда и направленные на оплату труда работников федеральных казенных учреждений на основе договоров (контрактов), заключенных в соответствии с трудовым законодательством и иными законодательными актами Российской Федерации, а также иные выплаты работникам указанных учреждений в пределах фонда оплаты труда, в том числе выплаты пособия за первые три дня временной нетрудоспособности за счет средств работодателя, в случае заболевания работника или полученной им травмы (за исключением несчастных случаев на производстве и профессиональных заболеваний), а также на уплату страховых взносов в государственные внебюджетные фонды с указанных сумм оплаты труда.

112 Иные выплаты персоналу, за исключением фонда оплаты труда

По данному элементу отражаются расходы федерального бюджета, направленные на осуществление дополнительных выплат и компенсаций работникам федеральных казенных учреждений, обусловленных статусом сотрудников указанных учреждений в соответствии с законодательством Российской Федерации, не включенные в фонд оплаты труда, а также на уплату страховых взносов в государственные внебюджетные фонды с указанных выплат в установленных законодательством случаях.

120 Расходы на выплаты персоналу государственных органов

В разрезе элементов данной подгруппы отражаются расходы федерального бюджета на выплату денежного содержания, осуществление иных выплат, предусмотренных законодательством Российской Федерации, работникам федеральных государственных органов с учетом страховых взносов в государственные внебюджетные фонды с указанных выплат.

121 Фонд оплаты труда и страховые взносы

По данному элементу отражаются расходы федерального бюджета, направленные на выплату денежного содержания работникам федеральных государственных органов на основе договоров (контрактов), в том числе в соответствии с законодательством о государственной службе, а также иные выплаты работникам федеральных государственных органов в пределах фонда оплаты труда, в том числе выплаты пособия за первые три дня временной нетрудоспособности за счет средств работодателя, в случае заболевания работника или полученной им травмы (за исключением несчастных случаев на производстве и профессиональных заболеваний), а также на уплату страховых взносов в бюджеты государственных внебюджетных фондов на суммы оплаты труда.

122 Иные выплаты персоналу, за исключением фонда оплаты труда

По данному элементу отражаются расходы федерального бюджета, направленные на осуществление дополнительных выплат и компенсаций работникам федеральных государственных органов, в том числе обусловленных статусом государственных гражданских служащих в соответствии с законодательством Российской Федерации, не включенных в фонд оплаты труда, а также на уплату страховых взносов с указанных выплат в установленных законодательством случаях.

130 Расходы на выплаты персоналу в сфере национальной безопасности, правоохранительной деятельности и обороны

- Аварийные работы: перекладка водопровода

- Текущий и капитальный ремонт

- Как правильно применять Квр 242 и 244 — расшифровка и детали

- Применяется ли бюджетным учреждением Квр 242 и 244. Что это такое?

- Квр 242

- Квр 244

- Какие расходы относятся к сфере ИКТ?

- Как правильно применять Квр 242 и 244?

- Условия для применения кода вида расходов 242

- Условия для применения кода вида расходов 244

- Кто обязан применять Квр 242?

- Кто обязан применять Квр 244?

- Особенности пользователей Квр 242 и 244

- Соответствие Квр 242 и 244 с кодами КОСГУ

- Аттестация выделенного помещения по Квр 244

- Личный опыт применения КВР — примеры

- В каком случае транспортные расхода относятся на вид расхода 244

- Коды видов расходов

- 243 вид расходов

- Вид расходов 242 что относится к статья 226

- К какому виду расходов относятся затраты, понесенные в командировке

- По каким виду расходов и статье (подстатье) КОСГУ отражаются в бюджетном учреждении расходы на компенсацию затрат работника, приобретающего горюче-смазочные материалы в командировке

- 30 Января 2021Особенности применения кодов видов расходов и КОСГУ

- Классификация расходов бюджетов – 2021 — Audit-it.ru

- Как отразить расходы на выплату стипендии студентам высшего образовательного заведения?

- Как отразить расходы на уплату земельного налога?

- Как отразить расходы на установку кондиционера для оснащения серверного помещения?

- 📺 Видео

Аварийные работы: перекладка водопровода

И.В. Вадимова,

главный бухгалтер, консультант

Ремонтные работы, производимые в учреждении, могут носить как плановый, так и аварийный характер. Устранение аварий водопровода на территории учреждений – это тоже ремонт, поэтому бухгалтеру необходимо знать, как их правильно классифицировать и учитывать.

Текущий и капитальный ремонт

Раньше для бухгалтерского учета наиболее принципиальным являлся ответ на вопрос: являются ли те или иные работы реконструкцией или ремонтом? Такой вопрос возникал, поскольку реконструкция увеличивает первоначальную стоимость основных средств, а ремонт относится к текущим затратам.

При этом разница между текущим и капитальным ремонтом весьма условна и фиксировалась лишь при документальном оформлении. В настоящий момент вопрос об отнесении ремонта к работам текущего или капитального характера имеет большее значение.

Это связано с тем, что в бухгалтерском учете затраты на текущий и капитальный ремонт могут отражаться по разным КВР в соответствии с положениями Указанийо порядке применения бюджетной классификации РФ, утвержденных приказом Минфина России от 01.07.2013 № 65н (далее – Указания № 65н).

— Текущий ремонт здания – это ремонт здания с целью восстановления исправности (работоспособности) его конструкций и систем инженерного оборудования, а также поддержания эксплуатационных показателей.

— Капитальный ремонт здания

Видео:Транспортные расходы на счете 44 "Издержки обращения"Скачать

Как правильно применять Квр 242 и 244 — расшифровка и детали

В государственных учреждениях достаточно часто возникают вопросы, касающиеся отнесения различных расходов денежных средств к сфере информационно-коммуникационных технологий. Такие затраты оплачиваются за счет Квр 242 или Квр 244. Для того, чтобы правильно выполнять классификацию расходов, необходимо знать особенности Квр 242 и 244, а также порядок отнесения трат к данным категориям.

Применяется ли бюджетным учреждением Квр 242 и 244. Что это такое?

В Указании №65н, утвержденных приказом Министерства финансов Российской Федерации от 01.07.2013 года, даны определения Квр 242 и Квр 244.

Квр 242

Расшифровка Квр 242 — «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий».

Согласно законодательству, к этому виду расходов относятся денежные средства из федерального бюджета, которые были потрачены на организацию и проведение мероприятий по созданию, проверке, улучшению и использованию государственных информационных систем, а также элементов информационно-коммуникационных инфраструктур. Кроме того, Квр 242 включает расходы, выделяемые федеральным государственным органам на эксплуатацию информационно-коммуникационного оборудования.

Квр 244

Квр 244 «Прочая закупка товаров, работ и услуг».

Данная категория расходов включает приобретение не только различных товаров, но и всех необходимых работ и услуг для создания, обслуживания и эксплуатации информационно-коммуникационных технологий, которые предназначены для эксплуатации муниципальными организациями и учреждениями управления территориальными внебюджетными государственными фондами.

Какие расходы относятся к сфере ИКТ?

В ст. 2 Федерального закона от 27.07.2006 г. №149-ФЗ указано, что информационными технологиями могут называться процессы, способы поиска и сбора, обработки, хранения, а также распространения информации.

Поэтому в Указании №65н указано, что к сфере ИКТ относятся расходы, потребовавшиеся для приобретения товаров и услуг для поддержания высококачественного функционирования информационно-коммуникационных технологий, использующихся для сбора, обработки, хранения и распространения сведений.

Как правильно применять Квр 242 и 244?

Квр 242 применять могут лишь получатели денежных средств из федерального бюджета и другие получатели бюджетных денег, если соответствующий финансовый орган принял решение об использовании этого элемента видов трат. Следует отметить, что автономные, как и бюджетные, учреждения лишены права применять Квр 242.

Условия для применения кода вида расходов 242

Использовать данный код вида расходов «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий» необходимо в том случае, если все затраты предусмотрены программой информатизации учреждения и подтверждены соответствующими актами и приказами.

Условия для применения кода вида расходов 244

Применение ВКР 244 «Прочая закупка товаров, работ и услуг» происходит при расходах на обеспечение нужд государственных (муниципальных) организаций, которые осуществляются внепланово и необходимы непосредственно для поддержания и улучшения функционирования уже налаженной информационно-коммуникационной инфраструктуры.

Кто обязан применять Квр 242?

Согласно действующему законодательству, применять код Квр 242 должны:

- Органы управления внебюджетных госфондов;

- Федеральные государственные учреждения;

- Федеральные казенные учреждения;

- Организации, получающие денежные средства из местного бюджета.

Кто обязан применять Квр 244?

Применять в работе код Квр 244 должны те же организации, которые являются пользователями кода 242.

Особенности пользователей Квр 242 и 244

Пользователи КВТ 244 те же, что и у КВТ 242. Но код вида расходов 244 применяется, если расходы на обслуживание ИКТ не предусмотрены по плану информатизации.

Соответствие Квр 242 и 244 с кодами КОСГУ

Распределяя расходы учреждения по видам, необходимо обязательно сверять результаты с таблицей соответствия этих кодов и кодов КОСГУ. Коды Квр 242 и 244 соответствуют нескольким кодам КОСГУ:

- 225 – работы, услуги по содержанию имущества;

- 226 – прочие работы, услуги;

- 290 – прочие расходы;

- 310 – увеличение стоимости основных средств.

Аттестация выделенного помещения по Квр 244

Если казенное учреждение подписало договор о проведении аттестации выделенных помещений, которые предназначаются для обсуждения информации ограниченного доступа, на то, соответствуют ли они стандартам по безопасности речевых сведений. Такая процедура является регулярной и проходит по коду 226 КОСГУ «Прочие работы, услуги», поэтому относится к услугам в области информационных технологий.

https://www.youtube.com/watch?v=ORxqm_difZs

Все средства из федерального бюджета, потраченные на осуществление аттестации, относятся в Квр 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий». Это происходит на основании соответствующих нормативно-правовых актов. Если же данное мероприятие не предусмотрено программой по информатизации учреждения, то расходы нужно отнести на вид Квр 244.

Личный опыт применения КВР — примеры

Гораздо проще понять особенности применения КВР на личном опыте. есть разные примеры, рассмотрим один из них — если требуется приобретение видеокамеры либо фотоаппарата, то может возникнуть вопрос о том, относить его к Квр 242 или 244?

В данной ситуации необходимо руководствоваться Указаниями о порядке применения бюджетной классификации РФ, которые были приняты Министерством финансов 01.07.2013 г. приказом №65н.

Согласно этому документу, покупка фото- и видеотехники в госучреждениях проходит по статье 310 «Увеличение стоимости основных средств», поэтому расходы определяют к группе 244 «Прочая закупка товаров, работ и услуг для обеспечения муниципальных нужд».

Ведь данная техника является одним из элементов информационно-коммуникационной инфраструктуры.

Однако следует уточнить, что это решение не является мнением специалиста, поэтому для правильной выполнения классификации расходов лучше проконсультироваться с человеком, компетентным в таких вопросах.

Видео:Компенсация сотрудникам транспортных расходов и расходов на проезд к месту работы и обратно.Скачать

В каком случае транспортные расхода относятся на вид расхода 244

То есть существенным моментом будет являться не то, что оборудование, комплектующие (жесткие диски) и расходные материалы (DVD-R дисков) приобретаются для видеокамер, а то, что используются видеокамеры в сфере ИКТ или нет.

Использование же видеокамер, например, в оперативно-следственных мероприятиях в качестве технических средств ИКТ и дальнейшее использование съемных носителей (дисков), в том числе и с другими элементами ИКТ-инфраструктуры (ПЭВМ, ноутбуками), по нашему мнению, указывает на возможность отнесения соответствующих расходов на вид 242.

Коды видов расходов

Остаётся только код 244, и использование его в данном случае выход единственно правильный. Или другая ситуация. Устанавливается новая кабина лифта (не оборонный заказ), и нужно определить вид расходов подобных затрат.

Установка лифта связана с заменой старой кабины новой (договор капитального ремонта) или устанавливается кабина лифта первоначально (изменение технических характеристик, договор на реконструкцию или строительство).

В первом случае расходы нужно отражать по элементу 243 (закупка товаров, услуг, работ на капитальный ремонт муниципального имущества). Во втором случае — элемент с кодом 410 (бюджетные инвестиции). Или, например, покупается видеорегистратор.

Если это оборонный заказ, расходы нужно отражать по элементу кода 219, а если нет, то снова нужный код — 244 (по тем же причинам, что и расходы на антенну).

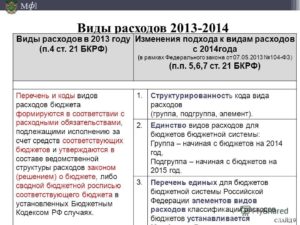

Это группировка расходов относится к получателям средств из бюджета, и каждый год этот перечень заново утверждается законом, то есть бюджеты каждого субъекта Федерации и каждый местный бюджет должны быть утверждены соответственными органами власти.

Сопоставительная таблица КОСГУ включает в себя все государственные органы, все внебюджетные фонды, все органы самоуправления и муниципальные учреждения, которые должны применять КВР (коды видов расходов). С 2021 года автономные и бюджетные учреждения применяют их обязательно. Код КОСГУ — это основная составная часть классификации бюджетных расходов.

Структура такого кода: соответствующая группа, подгруппа и элемент от 18 до 20 разряда. Правила применения и перечень видов расходов одинаковы во всех бюджетах системы страны. Код 100 обозначает расходы на обеспечение функционирования муниципальных органов и органов управления внебюджетными государственными фондами, государственных учреждений. Код 200 — закупка товаров, услуг.

Сюда же относятся и работы для муниципальных и государственных нужд. Код 300 — социальные выплаты гражданам. Код 400 обозначает капитальные вложения в муниципальную государственную собственность.

243 вид расходов

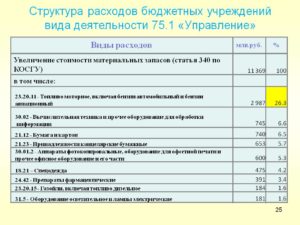

Сообщается, что обязательные платежи и (или) взносы собственников помещений многоквартирного дома управляющей организации, осуществляемые на основании соответствующего договора, в целях оплаты ею работ, услуг по содержанию и ремонту общего имущества многоквартирного дома, исходя из их целевого предназначения, следует отражать по виду расходов 244 «Прочая закупка товаров, работ, услуг для обеспечения государственных (муниципальных) нужд», увязанным с подстатьей 225 «Работы, услуги по содержанию имущества».

обустройство «тревожной кнопки»; — пусконаладочные работы «вхолостую» (расходы капитального характера на оплату работ по комплексному опробованию и наладке смонтированного оборудования на объектах капитального строительства, осуществляемые в рамках бюджетных инвестиций); — монтажные работы по оборудованию, требующему монтажа, в случае если данные работы не предусмотрены договорами поставки, договорами (государственными (муниципальными) контрактами) на строительство, реконструкцию, техническое перевооружение, дооборудование объектов; услуги по страхованию имущества, гражданской ответственности и здоровья; услуги в области информационных технологий: — приобретение неисключительных (пользовательских), лицензионных прав на программное обеспечение; — приобретение и обновление справочно-информационных баз данных; — обеспечение безопасности информации и режимно-секретных мероприятий; — услуги по защите электронного документооборота с использованием сертификационных средств криптографической защиты информации; — периодическая проверка (в т.ч. аттестация) объекта информатизации (АРМ) на ПЭВМ на соответствие специальным требованиям и рекомендациям по защите информации, составляющей государственную тайну, от утечки по техническим каналам; типографские работы, услуги: — изготовление бланочной продукции; — переплетные работы; — ксерокопирование. медицинские услуги и санитарно-эпидемиологические работы и услуги (не связанные с содержанием имущества):

— диспансеризация, медицинский осмотр и освидетельствование работников, состоящих в штате учреждения, проведение медицинских анализов, в т.ч.

https://www.youtube.com/watch?v=_lvJXKt1Dk8

Рекомендуем прочесть: Будут Ли Изменения По Ст162

Вид расходов 242 что относится к статья 226

- Расшифровка КОСГУ: подстатья 226

- По каким виду расходов и статье (подстатье) КОСГУ следует отразить расходы на оплату сервитутного землепользования

- ОБ УТВЕРЖДЕНИИ ТАБЛИЦЫ СООТВЕТСТВИЯ ВИДОВ РАСХОДОВ КЛАССИФИКАЦИИ РАСХОДОВ БЮДЖЕТОВ, СТАТЕЙ (ПОДСТАТЕЙ) КЛАССИФИКАЦИИ ОПЕРАЦИЙ СЕКТОРА ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ, ОТНОСЯЩИХСЯ К РАСХОДАМ БЮДЖЕТОВ И ДОПОЛНИТЕЛЬНЫХ ЭКОНОМИЧЕСКИХ КОДОВ (с изменениями на: )

- Новости госзакупок

- 226 статья расходов что входит

- Подстатья 226 Прочие работы, услуги

ПФР. ФСС и Росстат Формы и бланки +7 5 384 образца 525 Уточнение платежа 501 Платежка с расшифровкой полей 1008 График отпусков 12227 Учетная политика 82 темы Новое по страховым взносам в 2021 году.

К какому виду расходов относятся затраты, понесенные в командировке

— мягкого инвентаря, в том числе, имущества, функционально ориентированного на охрану труда и технику безопасности, гражданскую оборону (специальной одежды, специальной обуви и предохранительных приспособлений (комбинезонов, костюмов, курток, брюк, халатов, полушубков, тулупов, различной обуви, рукавиц, очков, шлемов, противогазов, респираторов, других видов специальной одежды);

Добрый день! Бюджетное учреждение, затраты производятся за счет субсидий.

При служебных командировках, если оплата проезда, проживания производится согласно контрактов (по безналичному расчету от имени учреждения), то затраты проводим по КВР 244 и соответствующему КОСГУ (212-суточные, 222-оплата проезда, 226-найм жилья). Если сотрудник получает денежные средства в кассе учреждения на ком.расходы, то выплата средств производится по КВР 112 и КОСГУ 212(суточные, проезд, найм жилья).

По каким виду расходов и статье (подстатье) КОСГУ отражаются в бюджетном учреждении расходы на компенсацию затрат работника, приобретающего горюче-смазочные материалы в командировке

В случае, когда командированный работник бюджетного учреждения из средств, выданных ему под отчет, покупает горюче-смазочные материалы (далее — ГСМ) в командировке, компенсация ему затрат в бюджетном учете отражается по виду расходов 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда» с увязкой с подстатьей 212 «Прочие выплаты» КОСГУ.

Обоснование: На основании пп. 5(1).2 п. 5(1) разд. III Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных Приказом Минфина России от 01.07.

2013 N 65н (далее — Указания N 65н), расходы государственных (муниципальных) учреждений на осуществление командировочных и иных выплат работникам государственных (муниципальных) учреждений осуществляются по виду расходов 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда».

30 Января 2021Особенности применения кодов видов расходов и КОСГУ

Бюджетное учреждение спорта на основании решения территориального отделения ФСС за счет субсидий на выполнение госзадания оплатило расходы на обучение работников по охране труда за счет страховых взносов.

Видео:Транспортные расходы. Как их считать и использовать на практике (на примерах)Скачать

Классификация расходов бюджетов – 2021 — Audit-it.ru

С. Валова

Журнал «Бюджетные организации: бухгалтерский учет и налогообложение» № 3/2021

Как отражать расходы на осуществление деятельности бюджетного учреждения по закупке товаров, работ, услуг в 2021 году?

В соответствии с п. 3.1 разд.

3 «Разделы, подразделы» Указаний № 65н расходы на финансовое обеспечение выполнения функций (оказание услуг) федеральными государственными учреждениями, в том числе в форме субсидий, отражаются по соответствующим разделам и подразделам классификации расходов бюджетов исходя из осуществляемых указанными учреждениями функций (оказываемых услуг). При реализации учреждением, в том числе его структурными подразделениями, различных функций (услуг, относящихся к отдельным функциям) (например, в сфере высшего образования и оказания стационарной медицинской помощи населению) расходы на обеспечение деятельности (функций) данного учреждения (его подразделений) отражаются по соответствующим разделам (подразделам) классификации расходов бюджетов (п. 2 Приказа Минфина РФ № 190н).

Обоснование.

В соответствии с Указаниями № 65н виды расходов детализируют направления финансового обеспечения расходов государственных органов, органов управления государственными внебюджетными фондами, органов местного самоуправления, органов местной администрации, казенных учреждений, иных организаций, осуществляющих полномочия получателей бюджетных средств, по целевым статьям классификации расходов, а также расходов государственных (муниципальных) бюджетных и автономных учреждений. Начиная с 2021 года при составлении планов финансово-хозяйственной деятельности необходимо будет указывать коды видов расходов (Приказ Минфина РФ от 24.09.2015 № 140н).

Перечень и правила применения единых групп, подгрупп и элементов видов расходов приведены в подразд. 5.1.2 разд. 5 «Виды расходов» Указаний № 65н. Существенные требования утвержденной структуры видов расходов установлены в подразд. 5.1.1 разд. 5 «Виды расходов» Указаний № 65н. Ими являются:

1) разграничение выплат физическим лицам между элементами видов расходов 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда» и 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд», а также видами расходов группы 300 «Социальное обеспечение и иные выплаты населению»:

- по форме, в которой они осуществляются (денежной или натуральной);

- по типу получателей (действующие или бывшие работники (служащие), иные категории граждан);

2) отражение расходов, связанных с командированием работников:

- выдача командируемым работникам (сотрудникам) наличных денежных средств (или перечисление на банковскую карту) под отчет для приобретения проездных билетов и (или) оплаты найма жилых помещений отражается по соответствующим элементам видов расходов 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда»;

- оплата билетов для проезда к месту командировки и обратно и (или) найма жилых помещений для командируемых работников по договорам (контрактам) отражается по виду расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд»;

3) расходы на приобретение объектов, аналогичных включаемым в сферу ИКТ[1] с учетом монтажа, закупаемым в рамках капитальных вложений в объекты государственной или муниципальной собственности[2]. Они осуществляются по соответствующим элементам подгруппы вида расходов 410 «Бюджетные инвестиции»;

4) расходы на оплату договоров на пересылку (доставку) получателям выплат, относящиеся к публичным нормативным (публичным) обязательствам. Они производятся по виду расходов 244 «Прочая закупка товаров, работ, услуг для обеспечения государственных (муниципальных) нужд»;

5) расходы на уплату задолженности (недоимки) по налогам (включаемым в состав расходов) и сборам, в том числе организацией-правопреемником. Они отражаются по соответствующим видам расходов 851 «Уплата налога на имущество организаций и земельного налога» и 852 «Уплата прочих налогов, сборов».

Перечень единых видов расходов (групп, подгрупп, элементов видов расходов) приведен в приложении 3 к Указаниям № 65н. Увязка кодов видов расходов и кодов классификации операций сектора государственного управления (КОСГУ) представлена в приложении 5 к Указаниям № 65н. Так, например, расходы бюджетного учреждения по отправке почтовой корреспонденции будут отражены:

- по виду расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд»;

- по подстатье 221 «Услуги связи» КОСГУ.

Как отразить расходы на выплату стипендии студентам высшего образовательного заведения?

Расходы бюджетного учреждения на выплату стипендии студенту отражаются по виду расходов 340 «Стипендии» и относятся на статью 290 «Прочие расходы» КОСГУ.

Обоснование.

Согласно п. 1 ст. 36 Федерального закона от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации» стипендией признается денежная выплата, назначаемая обучающимся в целях стимулирования и (или) поддержки освоения ими соответствующих образовательных программ. Данным законом определены виды стипендий, к ним, в частности, отнесены стипендии обучающимся, назначаемые юридическими лицами или физическими лицами, в том числе направившими их на обучение.

Согласно Указаниям № 65н расходы на выплату стипендий нужно учитывать на статье 290 «Прочие расходы» КОСГУ по виду расходов 340 «Стипендии».

Бюджетное образовательное учреждение высшего профессионального образования произвело начисление стипендии за месяц в размере 250 000 руб. Стипендия начислена за счет средств целевой субсидии. Выдача стипендии осуществлена через кассу учреждения.

https://www.youtube.com/watch?v=3SsVe5gyNas

В бухгалтерском учете были сделаны следующие записи:

Начислена стипендия | 5 401 20 290 | 5 302 91 730 | 250 000 |

Выдана стипендия из кассы учреждения | 5 302 91 830 | 5 201 34 610 | 250 000 |

Как отразить расходы на уплату земельного налога?

Расходы бюджетного учреждения по уплате земельного налога отражаются по виду расходов 851 «Уплата налога на имущество организаций и земельного налога» и относятся на статью 290 «Прочие расходы» КОСГУ.

Обоснование.

Земельный налог устанавливается в соответствии с гл. 31 НК РФ и нормативными правовыми актами представительных органов муниципальных образований (законодательных (представительных) органов государственной власти городов федерального значения Москвы и Санкт-Петербурга) (п. 1 ст. 387 НК РФ). Согласно п.

1 ст. 388 НК РФ бюджетное учреждение является плательщиком земельного налога, так как оно обладает земельным участком на праве постоянного (бессрочного) пользования (п. 1 ст. 20 ЗК РФ).

Расходы бюджетного учреждения по уплате земельного налога отражаются по виду расходов 851 «Уплата налога на имущество организаций и земельного налога» и относятся на статью 290 «Прочие расходы» КОСГУ.

Начисление суммы земельного налога оформляется бухгалтерской записью:

Дебет счета 0 401 20 290 «Прочие расходы»

Кредит счета 0 303 13 730 «Увеличение кредиторской задолженности по земельному налогу»

Как отразить расходы на установку кондиционера для оснащения серверного помещения?

С учетом разъяснений Минфина, ранее приведенных в Письме от 04.06.2014 № 02-05-10/26849, расходы на приобретение кондиционера следует отражать:

- по виду расходов 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий», если его приобретение относится к сфере ИКТ;

- по виду расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд», если приобретение не относится к сфере ИКТ.

Обоснование.

Расходы на реализацию мероприятий по созданию с учетом опытной эксплуатации, развитию, модернизации, эксплуатации государственных информационных систем и информационно-коммуникационной инфраструктуры, а также расходы на использование ИКТ в деятельности учреждений подлежат отражению по виду расходов 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий».

В то же время описание вида расходов 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий» в Указаниях № 65н приведено укрупненно, поскольку определение принадлежности расходов к сфере ИКТ предметом Указаний № 65н не является.

Раздел III «Классификация расходов бюджета» содержит положения о том, что отнесение расходов бюджетов к сфере ИКТ осуществляется на основании положений нормативных правовых актов, регулирующих отношения в названной сфере. Таким органом является Минкомсвязь (п.

1 Положения о Министерстве связи и массовых коммуникаций Российской Федерации, утвержденного Постановлением Правительства РФ от 02.07.2008 № 418).

По нашему мнению, приобретение кондиционера следует отражать по виду расходов 244, поскольку данный вид расходов невозможно отнести к ИКТ вне зависимости от того, что само охлаждающее оборудование является частью оборудования, находящегося в серверном помещении.

[1] Информационно-коммуникационные технологии.

[2] Включенные в сводный сметный расчет стоимости строительства, реконструкции объекта.

📺 Видео

44 счет в программах 1ССкачать

Транспортные расходы на счете 41 ТоварыСкачать

Транспортные расходы на счете 41 ТоварыСкачать

Учёт транспортных расходов ФСБУ 5 в 1С 8.3. БухгалтерияСкачать

Учет транспортных расходов с учетом остатка нереализованных товаров в 1С:ERPСкачать

Упрощенка в 1С 8.3 самостоятельно. Поступление транспортных расходов в 1ССкачать

Важная тема. НДС при возмещении транспортных расходовСкачать

Транспортные расходы Прямые и косвенные Учет транспортных расходов в программе 1С 8 3Скачать

Ошибка №7 На конец периода неправильно распределяются транспортные расходы Методы распределения трСкачать

Эльвира Митюкова: Учет транспортных расходовСкачать

Ошибка №7 На конец периода неправильно распределяются транспортные расходы Проверка расчета распреСкачать

Доставка товаров до покупателя: как не исказить расходы в 1С:БухгалтерияСкачать

ГРАНД-Смета 2022.2 Расчёт перевозкиСкачать

Применение КВР и КОСГУ | Рассматриваем на Видео.Консультант практические ситуации учета расходовСкачать

Автотранспорт в организации: эксплуатационные расходы и обязательные платежиСкачать

Аналитика в Pooling. Оптимизация транспортных расходовСкачать

Ошибка №7 На конец периода неправильно распределяются транспортные расходы Особенности проведенияСкачать