Из приведенной таблицы видно, что с 2021 года исключены подстатьи 183 и 184, предназначавшиеся ранее для отражения целевых субсидий, субсидий на осуществление капитальных вложений, получаемых государственными (муниципальными) учреждениями.

Как уже стало традиционным для государственных и муниципальных учреждений – первый день очередного года знаменуется нововведениями. Чем же «отличился» 2021 год? Одним из наиболее ярких и актуальных изменений стало вступление в силу нового порядка использования кодов КОСГУ.

- Применение КОСГУ 560 и 660 и примеры из практики

- КОСГУ-2021: учитываем новшества

- Детализация статей 560, 660, 730 и 830 КОСГУ с 2021 года: как правильно применять

- Изменения в порядок применения КОСГУ – 2021 еще раз скорректировали перед регистрацией

- Методические рекомендации Минфина по применению нового порядка КОСГУ

- Квр и косгу в 2021 году для бюджетных учреждений

- В кассовом поступлении указывается 560 или 660 кэк

- Бухгалтерские проводки казенного учреждения

- Применение кода операций сектора государственного управления администраторами бюджетных средств*(1) при проведении кассовых операций

- Применяем новые КОСГУ в бюджетном учреждении в 2021 году

- Проверь себя: порядок ведения кассовых операций

- Детализация Кэк 560 И 660 В 2021 Году

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- Детализация КОСГУ 340 и 440 в 2021 году

- Применение КВР и КОСГУ в 2021 году для бюджетных учреждений

- КОСГУ-2021: учитываем новшества

- Разбираем основные изменения в КОСГУ в 2021 году

- Коды видов расходов

- Косгу с 2021 года последние новости — новый порядок применения

- Новые правила бухучета в бюджетных учреждениях

- Бюджет косгу расшифровка год

- Применяются Ли В 2021 Кэк 560 660

- Существует ли сейчас статья КОСГУ 560

- 19 Апреля 2021Учет доходов в свете последних изменений в КОСГУ

- Учет доходов учреждений в свете последних изменений в КОСГУ

- Косгу в 2021 году

Применение КОСГУ 560 и 660 и примеры из практики

Чтобы определить, по каким подстатьям КОСГУ отразить расчеты с контрагентами, нужно классифицировать кредитора и дебитора.

Единого справочника, который бы позволил отнести контрагента к тому или иному коду, нет.

В течение года в открытом доступе должны разместить разработанный Росстатом классификатор институциональных секторов экономики (КИСЭ). А пока воспользуйтесь рекомендациями по выбору КОСГУ 550, 650, 730 и 830:

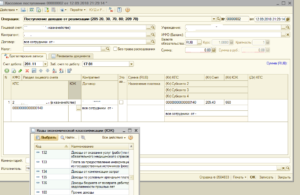

В приказе Минфина 209н выполнена детализация КОСГУ 560 и 660, обязательная к применению с 01.01.2021 года. В зависимости от категории дебитора в 24-26 позициях балансовых счетов должны стоять коды операций сектора государственного управления, указанные в таблице.

КОСГУ-2021: учитываем новшества

137 – на нее относятся доходы в виде сумм ожидаемых возмещений по встречным требованиям или требованиям к другим лицам при исполнении обязательства, по которому предусмотрено формирование соответствующего резерва;

Обратите внимание: государственные (муниципальные) учреждения в целях применения Порядка № 209н относятся непосредственно к сектору государственного управления, а не к организациям госсектора.

Кроме того, к сектору государственного управления также относятся государственные органы, органы местного самоуправления, органы управления государственными внебюджетными фондами.

Организациями госсектора в данном случае выступают, к примеру, государственные (муниципальные) унитарные предприятия, государственные корпорации и компании (п. 2, 9.5 Порядка № 209н, Рекомендации).

Детализация статей 560, 660, 730 и 830 КОСГУ с 2021 года: как правильно применять

Подстатьи 561, 661, 731, 831 КОСГУ: расчеты с учредителями, казенными учреждениями, расчеты по перечислению налоговых платежей, страховых взносов, иных платежей в бюджет, госпошлин непосредственно в Росреестр или Роспатент, штрафы в ГИБДД.

А определения физических лиц — производителей товаров, работ, услуг и кто к ним относится, действующее законодательство не содержит. Данный термин применяется только в БК РФ: согласно ст. 78 БК РФ им выдаются субсидии.

В связи с этим можно прийти к выводу, что подстатьи 566, 666, 736, 836 КОСГУ в части физических лиц — производителей товаров, работ, услуг применяются, когда необходимо показать в учете предоставление указанных субсидий.

Изменения в порядок применения КОСГУ – 2021 еще раз скорректировали перед регистрацией

Первая редакция приказа о внесении изменений предусматривала отражение по коду 151 доходов от возврата бюджетными/автономными учреждениями остатков субсидий прошлых лет, имеющих целевое назначение, иных трансферов в части расчетов с АУ/БУ. Однако теперь эта норма исключена.

Операции бюджетных и автономных учреждений по перечислению денежного обеспечения, а также возврат остатков субсидий и грантов прошлых лет, в том числе субсидий на выполнение задания в объеме недостигнутых показателей, когда задание является невыполненным, будут учитываться по подстатье 610 «Выбытие денежных средств и их эквивалентов».

Сюда же следует относить и выплаты в рамках внутренних расчетов учреждения –между головной организацией и обособленными подразделениями.

- 182 «Доходы от безвозмездного права пользования активом, предоставленным организациями (за исключением сектора государственного управления и организаций государственного сектора)»;

- 185 «Доходы от безвозмездного права пользования активом, предоставленным организациями государственного сектора»;

- 186 «Доходы от безвозмездного права пользования активом, предоставленным сектором государственного управления»;

- 187 «Доходы от безвозмездного права пользования активом, предоставленным иными лицами».

Методические рекомендации Минфина по применению нового порядка КОСГУ

По статье 120 «Доходы от собственности» учитываются отдельные виды доходов от собственности исходя из экономического содержания операций с учетом вида имущества, передаваемого в управление (пользование). Статья детализируется подстатьями 121 – 129, 12A, 12K, и 12Т.

В порядке применения подстатьи 223 «Коммунальные услуги» из перечня операций исключены расходы на приобретение бутилированной питьевой воды, если у организации отсутствует система централизованного питьевого водоснабжения либо органом санитарно-эпидемиологического надзора выдано заключение о признании воды не соответствующей санитарным нормам. Указанные расходы в 2021 г. подлежат отражению по подстатье 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Отметим, что, как и ранее, КОСГУ является группировкой операций, осуществляемых организациями сектора государственного управления, в зависимости от их экономического содержания. В документе выделено восемь групп КОСГУ:

- поступления, выплаты в денежной или натуральной форме (безвозмездные поступления; выплаты персоналу (подстатьи 212 и 214, 266 и 267); пособия по социальной помощи населению (подстатьи 262 и 263); выплаты бывшим работникам (подстатьи 264 и 265));

- текущие или капитальные поступления, перечисления (безвозмездные поступления; безвозмездные перечисления (статьи 240 и 280); иные выплаты физическим и юридическим лицам (подстатьи 296 и 298, 297 и 299));

- выплаты социального или несоциального характера (выплаты персоналу (подстатьи 212, 214 и 266, 267); физическим лицам (статья 260 и подстатьи 296, 298));

- перечисления финансовым или нефинансовым организациям.

Квр и косгу в 2021 году для бюджетных учреждений

Даже у тех, кто знает, что такое КОСГУ в бюджете, расшифровка может вызвать затруднение. Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью.

В кассовом поступлении указывается 560 или 660 кэк

Убытки от обесценения активов Финансовый результат вследствие уменьшения стоимости активов от их обесценения, не связанного с амортизацией.

290 Прочие расходы 290 Прочие расходы 291 Налоги, пошлины и сборы Расходы по уплате налогов (включаемых в состав расходов), государственной пошлины и сборов, разного рода платежей в бюджеты всех уровней.

292 Штрафы за нарушение законодательства о налогах и сборах, законодательства о страховых взносах Расходы по уплате штрафов, пеней за несвоевременную уплату налогов, сборов, страховых взносов.

293 Штрафы за нарушение законодательства о закупках и нарушение условий контрактов (договоров) Расходы по оплате штрафов за нарушение законодательства о закупках товаров, работ и услуг, а также уплате штрафных санкций за нарушение условий контрактов (договоров) по поставке товаров, выполнению работ, оказанию услуг.

V «Классификация сектора государственного управления» Указаний № 65н. Они связаны, прежде всего, с вступлением в силу федеральных стандартов бухгалтерского учета для организаций государственного сектора «Основные средства», «Аренда», «Обесценение активов».

Для целей ведения бюджетного учета администраторами доходов бюджетов, ведения бухгалтерского учета государственными (муниципальными) бюджетными, автономными учреждениями отдельные статьи КОСГУ детализированы подстатьями. Сопоставительная таблица кодов КОСГУ на 2021 г.

(в ред.

https://www.youtube.com/watch?v=sKgwM7Upaxo

приказа Минфина России от 27.12.2021 № 255н) и применявшихся в 2021 г. приведена ниже.

Бухгалтерские проводки казенного учреждения

К казенным учреждениям относятся государственные (муниципальные) учреждения, которые осуществляют оказание государственных (муниципальных) услуг, выполнение работ и занимаются исполнением государственных (муниципальных) функций с целью реализации полномочий государственных органов, предусмотренных законодательством РФ. Финансирование деятельности казенного учреждения осуществляется за счет средств бюджета на основании бюджетной сметы.

Принятые в сумме дебетового оборота счета 0 208 00 000 денежные обязательства, отражаются вне зависимости от того, какой проводкой они будут закрыты по кредиту, главное, чтоб не возвратом, так как возврат уменьшает денежное обязательство.

Применение кода операций сектора государственного управления администраторами бюджетных средств*(1) при проведении кассовых операций

Общеизвестно, что отражение операций, проводимых администратором бюджетных средств, по счетам бюджетного учета осуществляется на основе первичных документов.

То есть платежных поручений на перечисление обязательных платежей в бюджетную систему, платежных поручений на списание средств со счетов бюджетов или внебюджетных счетов бюджетных учреждений, а также документов, подтверждающих принятие структурным подразделением администратора бюджетных средств денежных обязательств.

Естественная необходимость в отражении операций, связанных с выбытием актива, по указанным направлениям накладывает дополнительные условия.

Рассмотрим пример продажи нефинансовых активов, находящихся в государственной и муниципальной собственности, и зачисления сумм от продажи в бюджетную систему Российской Федерации.

Реализация администраторами основных средств, нематериальных активов, земельных участков и материальных запасов отражается по кодам бюджетной классификации с применением соответствующих КОСГУ из группы 400 “Выбытие нефинансовых активов“. При этом указывается информация о кассовых поступлениях

Применяем новые КОСГУ в бюджетном учреждении в 2021 году

- расчетов 210.02.000 и 210.04.000, обязательств 304.04.000, финансовых результатов 401.10.000 и 401.40.000, операций санкционирования 504.00.000 и 507.00.000, 508.00.

000 включаются статьи «доходные» КОСГУ 120-140 в 1-17 разрядах этих счетов аналитический код по классификационному признаку поступлений (КДБ);

- затрат группы 109.00.000, расчетов 206.91.290 и 208.91.290, обязательств 302.91.290, 304.04.290 и 304.05.

290, финансовых результатов 401.20.290, санкционирования 502.01.290 и 502.02.290 включается «расходная» статья КОСГУ 290.

Статья 140 «Штрафы, пени, неустойки, возмещения ущерба» детализирована статьями 141 «Доходы от штрафных санкций за нарушение законодательства о закупках и нарушение условий контрактов (договоров)», 142 «Доходы от штрафных санкций по долговым обязательствам»,

Проверь себя: порядок ведения кассовых операций

Организации, применяющие ККТ, не должны предоставлять аппарат в инспекцию для регистрации или внесения изменений. Все действия можно осуществить через личный кабинет на сайте ФНС России. К тому же, вся информация о расчетах будет автоматически передаваться налоговикам через операторов фискальных данных.

Детализация Кэк 560 И 660 В 2021 Году

Статья 120 «Доходы от собственности» детализирована статья подст.

121 «Доходы от операционной аренды», 122 «Доходы от финансовой аренды», 123 «Платежи при пользовании природными ресурсами», 124 «Проценты по депозитам, остаткам денежных средств», 125 «Проценты по предоставленным заимствованиям», 126 «Проценты по иным финансовым инструментам», 127 «Дивиденды от объектов инвестирования», 128 «Доходы от предоставления неисключительных прав на результаты интеллектуальной деятельности и средства индивидуализации», 129 «Иные доходы от собственности».

Возмещение расходов за пользование на транспорте постельными принадлежностями, разного рода сборов при оформлении проездных документов (комиссионные сборы и т.д.) при направлении спортсменов, тренеров, студентов на различные рода мероприятия, которые ранее отражались по статье 290 «Прочие расходы» с 1 января 2021 г. отражаются по подст. 296 «Иные расходы» КОСГУ.

- 310 «Увеличение стоимости основных средств»;

- 320 «Увеличение стоимости нематериальных активов»;

- 330 «Увеличение стоимости непроизведенных активов»;

- 340 «Увеличение стоимости материальных запасов»;

- 530 «Увеличение стоимости акций и иных форм участия в капитале» (в рамках третьего разряда кода).

Для целей ведения бюджетного учета администраторами доходов бюджетов, ведения бухгалтерского учета государственными (муниципальными) бюджетными, автономными учреждениями отдельные статьи КОСГУ детализированы подстатьями. Сопоставительная таблица кодов КОСГУ на 2021 г. (в ред. приказа Минфина России от 27.12.2021 № 255н) и применявшихся в 2021 г. приведена ниже.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

Если таблички на дверь или вывески учитываете как материальные запасы, расходы отразите по статье КОСГУ 340. Решили учесть такое имущество как ОС – применяйте статью КОСГУ 310. Если подрядчик изготавливает таблички и вывески из материалов заказчика, расходы распределите.

https://www.youtube.com/watch?v=XH1QAKesn7o

Печати со сроком полезного использования больше одного года относите на КОСГУ 310. Но только если они соответствуют остальным критериям. По целям: гербовая печать учреждения всегда будет ОС. С ее помощью заверяют важные документы: договоры, контракты, банковские документы и т.д. Хранят у руководителя или другого ответственного лица. Кроме того, срок ее службы больше 12 месяцев.

Детализация КОСГУ 340 и 440 в 2021 году

КОСГУ 730 в приказе 209н также детализирован, в примере применяется подстатья 734 «Увеличение прочей кредиторской задолженности по расчетам с иными нефинансовыми организациями».

Если в бухучете МЗ разрешено использовать такие объекты, как партия или однородная группа, нужно помнить о приказе Минздрава 183н, содержащий перечень лекарственных средств, подлежащих предметно-количественному учету.

Если такие медикаменты есть в учреждении, их учет следует организовать отдельно.

На основании Инструкции 157н (п.118) на счете 0 105 31 учитываются медикаменты, вакцины, сыворотки, кровь и ее компоненты, эндопротезы, бактерийные препараты и прочее. Наименование КОСГУ 341 и 441 подразумевает более широкий перечень МЗ.

Например, шприцы одноразовые, системы для переливания не могут учитываться на счете 0 105 31, потому, что это не медикаменты и не перевязочные средства, они должны относиться на 0 105 36.

Но КОСГУ для этих МЗ применяется 341 при покупке и 441 при выбытии, потому что они подходят под определение «материалы для медицины».

- выплата стипендий;

- выплата физическим лицам (кроме производителей товаров, работ, услуг) государственных премий, грантов, денежных компенсаций, надбавок, иных выплат;

- возмещение убытков и вреда;

- приобретение (изготовление) подарочной и сувенирной продукции, не предназначенной для перепродажи;

- представительские расходы, прием и обслуживание делегаций.

Проверьте версию своей программы, в случае, если она ниже – необходимо установить актуальный релиз.Справочник КОСГУ в программе БГУ 2.0 – это справочник кодов экономической классификации (КЭК). Найти его можно: Разберемся, какие изменения произошли в классификации КОСГУ.

Применение КВР и КОСГУ в 2021 году для бюджетных учреждений

Отдельные выплаты работникам, имеющие социальный характер, из подстатей 211, 212 и 262, применяющихся в 2021 году для их отражения, с 2021 года включены в подстатьи 266 «Социальные пособия и компенсации персоналу в денежной форме» и 267 «Социальные компенсации персоналу в натуральной форме». К таким выплатам, в том числе относятся:

- пособие за первые три дня временной нетрудоспособности за счет средств работодателя, в случае заболевания работника или полученной им травмы;

- выходные пособия и компенсации работникам при их увольнении;

- ежемесячные компенсационные выплаты в размере 50 рублей персоналу, находящемуся в отпуске по уходу за ребенком до достижения им возраста 3 лет и другие.

КОСГУ-2021: учитываем новшества

Выходные пособия работникам при их увольнении в связи с ликвидацией либо реорганизацией учреждений, иными организационно-штатными мероприятиями, приводящими к сокращению численности или штата учреждения, осуществляемые в порядке и в размерах, установленных законодательством РФ

Стоит отметить, что в силу изменений доходы по сделкам РЕПО теперь отражаются по подстатье 129 (вместо подстатьи 125). Также на подстатью 129 следует относить доходы от платы за наем жилого помещения, предоставляемого по договорам социального найма или договорам найма жилых помещений государственного или муниципального жилищного фонда, договорам найма специализированных жилых помещений.

: Льготы В Р Ф На 2021г При Наличииудостовирения Чаэс

Разбираем основные изменения в КОСГУ в 2021 году

В статье 140 появилось 5 детализированных подгрупп. Первая (141) предназначена для отражения доходов, связанных с назначением штрафных санкций по выявленным нарушениям нормативных актов в сфере госзакупок.

Вторая подстатья (142) систематизирует данные о суммах, полученных в качестве погашения штрафных санкций по долговому типу обязательств.

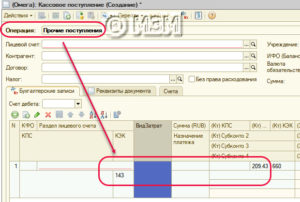

В третью категорию (143) входит весь объем получаемых страховых возмещений, за их вычетом величина компенсируемого имущественного ущерба показывается в подстатье 144. Все остальные доходы по принудительным изъятиям аккумулируются по коду 145.

Для ряда статей обновились наименования. В их числе статья 130 (отражает доходные операции по платным услугам), в названии которой появилось упоминание о компенсации издержек.

Статья 140 была переименована полностью: текст нового названия содержит обозначение нескольких категорий поступлений по принудительным изъятиям (штрафы, пени, неустойки, возмещения ущерба).

Из наименования статьи 510 убрали слова, характеризующие тип поступлений, теперь эта группа доходов обозначается как поступления на счета без расшифровки получателя. Аналогичные изменения произошли со статьей 610 – в обновленном варианте она обозначает выбытие со счетов без привязки к слову «бюджет».

Коды видов расходов

Функциональная классификация — это группировка расходов бюджета на всех уровнях системы Российской Федерации, где отражается расход средств (закупка товаров, оборонные нужды и тому подобное) для выполнения всех главных функций государства.

Здесь четыре уровня классификации: от разделов к подразделам, из них выделяются целевые статьи, затем на каждую определяются виды расходов. Например, госуправление и местное самоуправление проходят под кодом 0100, а судебная власть под кодом 0200.

Международная деятельность — 0300, национальная оборона — 0400, госбезопасность и правоохрана — 0500, содействие фундаментальным исследованиям, научному и техническому прогрессу — 0600, промышленность, строительство и энергетика — 0700, сельскому хозяйству и рыболовству отдан код 0800, а охране природных ресурсов, геодезии, картографии и гидрометеорологии — 0900.

Бюджетная классификация РФ принята посредством Федерального закона в 1996 году, а в 2000-м он был значительно изменён и дополнен. В бюджетной классификации предусмотрены разделы коды видов доходов бюджетов, коды видов расходов бюджетов, источники финансирования дефицитов, операции сектора госуправления.

Кроме того, указываются источники внутреннего финансирования в дефицит бюджетов и внешнее финансирование федерального бюджета, виды внутреннего долга Российской Федерации, её субъектов и муниципальных образований, а также виды внешнего долга страны. В данной статье основное внимание будет отдано одному из разделов, где перечислены коды видов расходов.

Классификацию расходов осуществляют по следующим признакам.

Косгу с 2021 года последние новости — новый порядок применения

Новый порядок применения КОСГУ (классификации операций сектора государственного управления) станет обязательным для учреждений государственного сектора уже с 1 января 2021 года.

Согласно данному Порядку, единые правила использования кодов КОСГУ будут действовать в отношении составления финансовой, бюджетной и другой отчетности, а также ведения бухгалтерского учета.

Из данной статьи вы узнаете про КОСГУ с 2021 года последние новости.

: Декрет С Какого Месяца

Согласно тексту Порядка применения КОСГУ, всего выделяют 8 групп КОСГУ в зависимости от экономического содержания операций, проводимых учреждениями госсектора. В каждой группе при этом детализированы статьи. С введением нового порядка были также введены новые подстатьи.

Новые правила бухучета в бюджетных учреждениях

Изменения в План счетов бухгалтерского учета бюджетных учреждений и Инструкцию по его применению, вносимые приказом Минфина России от 31 декабря 2015 г. № 227н (далее – Приказ № 227н) давно ожидаемы. Новации обусловлены необходимостью приведения Плана счетов и Инструкции, утв. приказом Минфина России от 16 декабря 2010 г.

№ 174н (далее – Инструкция № 174н), в соответствие с Единым планом счетов и положениями Инструкции по его применению, утв. приказом Минфина России от 1 декабря 2010 г.

(далее – Инструкция № 157н), новыми положениями бюджетного законодательства в части структуры бюджетной классификации, изменениями в порядке формирования бухгалтерской отчетности

https://www.youtube.com/watch?v=akRwKSywddg

Инструкция № 174н дополнена проводками для отражения в учете перемещения нефинансовых активов между группами и (или) видами имущества, а также движения нефинасовых активов (основных средств, материальных запасов) при разукомплектации и частичной ликвидации объектов учета. В этих случаях соответствующие счета учета нефинансовых активов корреспондируют со счетом 0 401 10 172 «Доходы от операций с активами» (см., например, пп. «л» п. 3.3, пп. «ж» п. 3.5, пп. «б» п. 3.15, п. 3.20, пп. «в» п. 3.21 Приказа № 227н). А вот основные средства, полученные по результатам НИОКР, и материальные запасы, остающиеся в распоряжении учреждения для хозяйственных нужд по результатам проведения ремонтных работ, отражаются с применением счета 0 401 10 180 «Прочие доходы» (пп. «к» п. 3.3, пп. «ж» п. 3.19 Приказа № 227н).

Бюджет косгу расшифровка год

Практически каждый бухгалтер пытается самостоятельно разобраться, что такое КВР в бюджете, расшифровка которого закодирована тремя числами с 18 по 20 разряд в структуре КБК расходов бюджетов.

КВР представлен следующими группами: затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами; закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд; социальное обеспечение и иные выплаты населению; капитальные вложения в объекты государственной (муниципальной) собственности; межбюджетные трансферты; предоставление

226 Прочие работы, услуги 266 Социальные пособия и компенсации персоналу в денежной форме 267 Социальные компенсации персоналу в натуральной форме 300* Поступление нефинансовых активов В части обеспечения мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников (приобретение спецодежды) в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Применяются Ли В 2021 Кэк 560 660

04.04.2021

Введение новых статей и подстатей КОСГУ, а также детализации статей КОСГУ подст. КОСГУ, которые ранее не детализировались, позволило устранить несоответствие вступивших в силу Федеральных Стандартов и действующей Классификации, которое ранее присутствовало.

В статьи групп 300 «Поступление нефинансовых активов» и 400 «Выбытие нефинансовых активов» дополнены статьями 350 «Увеличение стоимости права пользования активом» и 450 «Уменьшение стоимости права пользования активом» соответственно. Кассовые поступления и выбытия по статьям КОСГУ 350 и 450 не отражаются.

Существует ли сейчас статья КОСГУ 560

На данную статью КОСГУ относятся операции по предоставлению бюджетных кредитов за счет средств бюджетов бюджетной системы Российской Федерации бюджетам бюджетной системы Российской Федерации, государственных кредитов иностранным юридическим лицам и правительствам иностранных государств, бюджетных кредитов за счет средств целевых иностранных кредитов (заимствований), бюджетных кредитов за счет средств, поступивших от возвратов ранее выданных бюджетных кредитов за счет средств целевых иностранных кредитов (заимствований), бюджетам бюджетной системы Российской Федерации, юридическим лицам.

Также, по данной статье КОСГУ отражаются расходы бюджетов бюджетной системы Российской Федерации по предоставлению государственным (муниципальным) бюджетным и автономным учреждениям субсидий на осуществление капитальных вложений в объекты недвижимого имущества государственной (муниципальной) собственности.

19 Апреля 2021Учет доходов в свете последних изменений в КОСГУ

– 0 205 00 000 «Расчеты по доходам» – на нем отражаются суммы доходов (поступлений), начисленные учреждением в момент появления требований к их плательщикам, возникающих в силу договоров, соглашений (в том числе суммы поступившей от плательщиков предварительной оплаты), а также при выполнении учреждением возложенных на него согласно законодательству РФ функций;

При этом необходимо отметить, что операции автономных и бюджетных учреждений по НДС и налогу на прибыль организаций отражаются теперь по соответствующей подстатье КОСГУ (131 «Доходы от оказания платных услуг (работ)» или 189 «Иные доходы») в соответствии с решением учреждения, принятым в рамках его учетной политики.

Учет доходов учреждений в свете последних изменений в КОСГУ

Приказом Минфина РФ от 27.12.2021 № 255н (далее – Приказ № 255н) в классификацию операций сектора государственного управления введены новые коды. Их следует применять с начала 2021 года.

В связи с этим в рабочий план счетов необходимо ввести новые счета аналитического учета, соответствующие вновь введенным кодам КОСГУ.

В статье рассмотрим порядок учета расчетов по доходам бюджетных и автономных учреждений спорта исходя из Приказа № 255н и проектов изменений в инструкциях № 174н, 183н (размещены на сайте www.regulation.gov.ru)

- 0 205 00 000 «Расчеты по доходам» – на нем отражаются суммы доходов (поступлений), начисленные учреждением в момент появления требований к их плательщикам, возникающих в силу договоров, соглашений (в том числе суммы поступившей от плательщиков предварительной оплаты), а также при выполнении учреждением возложенных на него согласно законодательству РФ функций;

- 0 209 00 000 «Расчеты по ущербу и иным доходам» – он предназначен для учета расчетов по суммам выявленных недостач, хищений, порчи денежных средств и иных ценностей, других сумм причиненного ущерба имуществу учреждения, подлежащих возмещению виновными лицами в установленном законодательством РФ порядке, по суммам предварительной оплаты, не возвращенным контрагентом в случае расторжения договоров (иных соглашений), в том числе по решению суда, по суммам задолженности подотчетных лиц, своевременно не возвращенным (не удержанным из заработной платы), по суммам задолженности за неотработанные дни отпуска при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, по суммам излишне произведенных выплат, по суммам принудительного изъятия, в том числе при возмещении ущерба в соответствии с законодательством РФ, при возникновении страховых случаев, по суммам ущерба, причиненного вследствие действия (бездействия) должностных лиц организации, а также по суммам компенсации расходов, понесенных учреждениями в связи с реализацией требований, установленных законодательством РФ.