В обязанности юридических лиц всех форм собственности в Красноярске включена уплата налога на недвижимое имущество, принадлежащее им на правах собственности.

В соответствии с Налоговым кодексом РФ, указанный налог относится к местным налоговым обязательствам и регламентируется главой 30 раздела 9.

Ставка налога и перечень возможных льгот формируются нормативными актами, утверждаемыми субъектами РФ.

- Когда оплачивается

- Ставки налога и перечень предоставляемых льгот

- В регионах

- Порядок расчёта и оплаты налога на имущество

- Авансовые платежи

- Куда обращаться

- О налоге на имущество организаций, закон красноярского края от 25 ноября 2003 года №8-1565

- Статья 1

- Статья 2

- Статья 3

- Статья 4

- Статья 5

- Как рассчитать налог на недвижимость от кадастровой стоимости? / Sibdom.ru

- Для кого вырастут налоги на недвижимость в 2021 году?

- Налог на недвижимость будут увеличивать постепенно

- Как узнать кадастровую стоимость квартиры или дома?

- Методика расчета налога от кадастровой стоимости

- Пример расчета налога от кадастровой стоимости в 2021 году

- Как оспорить кадастровую стоимость квартиры?

- Налог на имущество организаций в 2021 году

- Основные новшества

- Движимое и недвижимое имущество: как разграничить?

- Новая налоговая декларация

- Сроки представления декларации

- Налог на имущество 2021: изменение законодательства в пользу налогоплательщика

- Три ключевые изменения в налоге на имущество в 2021 году

- Налог на имущество: «изменения 2021» принимали со скрипом

- Где граница между движимым и недвижимым имуществом?

- Как подружиться с налогами

Когда оплачивается

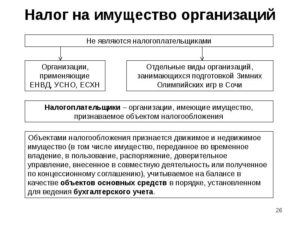

Необходимость уплаты имущественного сбора в Красноярске сохраняется, даже если:

- недвижимость передана во временное пользование или владение третьим лицам, о чём имеются соответствующие документы;

- при совместной эксплуатации имущества;

- при заключении концессионного договора;

- при оформлении доверенности на право пользования другим физическим или юридическим лицам.

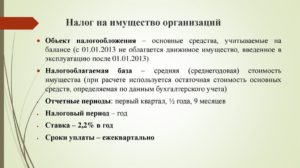

Налог начисляется на недвижимые объекты, которые числятся на балансе юридического лица, предприятий в Красноярске в виде основных средств. Порядок расчёта и оплаты налога осуществляется в соответствии с правилами бухгалтерского учёта.

Согласно п. 4 ст. 374 из перечня объектов, на которые распространяется действие налога на имущество, исключены:

- водные и земельные участки, объекты природопользования;

- имущество, пребывающее в оперативном управлении гос. органами, если оно используется в целях обороны, ГО, обеспечения охраны правопорядка и безопасности населения;

- памятники культуры и искусства;

- ядерные объекты и пункты хранения радиоактивных материалов и отходов;

- суда, которые числятся в международном реестре судов Российской Федерации;

- атомные ледоколы и суда атомно-технологического обслуживания.

Ставки налога и перечень предоставляемых льгот

Максимальные ставки налога на недвижимые объекты регулируются ст. 380 Налогового кодекса РФ. Согласно статье, размер налога не может быть выше 2,2% от балансовой стоимости объекта. Органы местного самоуправления в Красноярске могут снижать базовые ставки, подписывая соответствующие законодательные нормативные документы. При этом в Налоговом кодексе РФ также прописан перечень льгот:

- для недвижимости с определённой кадастровой стоимостью — 2%;

- для ж/д путей, а также сооружений, являющихся их неотъемлемой частью — в 2021 год — 1,3%, за 2021 год — 1,6%;

- для магистральных трубопроводов ЛЭП, а также сооружений, являющихся их неотъемлемой частью — 1,9%.

Как оформить Справку о доходах 2-НДФЛ в Красноярске в 2021 годуНулевая ставка налога не недвижимость применяется для объектов газодобычи, магистральных трубопроводов, объектов для хранения и генерации гелия, объектов, предусмотренных техническими проектами разработки полезных ископаемых. Нулевая ставка применяется только для сооружений, возведённых после 1 января 2015 года, находящихся в пределах Иркутской, Амурской области, Якутии.

В регионах

Субъекты Российской Федерации могут дифференцировать ставку имущественного сбора исходя из категории налогоплательщика и типа имущества:

- объект недвижимости принадлежит религиозной общине и используется для осуществления основной деятельности;

- учреждений Федеральной службы исполнения наказаний;

- общественных организаций, где процент членов инвалидов и их законных представителей составляет более 80%;

- государственных научных организаций;

- адвокатских контор;

- организаций, где главными собственниками являются ОО инвалидов, и численность работников с ограниченными возможностями превышает 50%, а их зарплата составляет не менее четверти от общего фонда предприятия;

- предприятий, созданных для гуманитарных целей и реабилитации, и находящиеся во владении организаций инвалидов;

- фармацевтических организаций, если недвижимость используется для изготовления вет. препаратов для борьбы с эпидемиями, и ряд других.

Регистрация ООО в Красноярске в 2021 году

Порядок расчёта и оплаты налога на имущество

В отличие от обычных граждан, где обязанность исчисления налога лежит на сотрудниках налоговой службы в Красноярске, юридические лица должны рассчитывать размер налоговых обязательств самостоятельно. Процедура предусматривает:

- ежеквартальное предоставление в фискальные органы налоговых расчётов, а также своевременное перечисление авансовых платежей;

- предоставление отчетной годовой декларации по налогу на недвижимые объекты, а также оплата всех начислений.

Авансовые платежи

Информацию об авансовых платежах нужно отправить в 30-дневный срок после окончания расчётного периода. Например, за 1 квартал, отчёт нужно передать до 30 апреля, а годовая декларация даётся до 30 марта года, следующего за отчётным.

Налог начисляется на остаточную стоимость объектов налогообложения в Красноярске, определяемой в соответствии с правилами бухгалтерского учёта. Когда объект имеет установленную кадастровую стоимость, при вычислении величины налога берётся именно данный показатель.

https://www.youtube.com/watch?v=z4l817iIOEA

Период перечисления авансовых платежей и налога на недвижимость после окончания отчётного года устанавливаются нормативными документами субъектов РФ.

Оплатить налог через МФЦ или сайт Госуслуги нет возможности.

Куда обращаться

| Название учреждения | Ифнс по железнодорожному району красноярска |

| Район | Железнодорожный |

| В каком регионе | Красноярский край |

| Телефоны |

О налоге на имущество организаций, закон красноярского края от 25 ноября 2003 года №8-1565

(с изменениями на 1 января 2007 года)______________________________________________Утратил силу с 1 января 2008 года на основании

Закона Красноярского края от 8 ноября 2007 года N 3-680

______________________________________________

___________________________________________

Документ с изменениями, внесенными:

Законом Красноярского края от 03 марта 2004 года N 9-1787

Законом Красноярского края от 18 февраля 2005 года N 13-3056

Законом Красноярского края от 28 апреля 2005 года N 14-3338

Законом Красноярского края от 21 апреля 2005 года N 14-3284

Законом Красноярского края от 25 апреля 2006 года N 18-4694

Законом Красноярского края от 19 октября 2006 года N 20-5182

____________________________________________

Настоящий Закон принят в соответствии с главой 30 «Налог на имущество организаций» части второй*.________________

* Вероятно, ошибка оригинала. Следует читать «главой 30 «Налог на имущество организаций» части второй Налогового кодекса РФ». — Примечание «КОДЕКС».

Статья 1

Ввести на территории Красноярского края налог на имущество организаций.

Статья 2

1. Установить ставку налога на имущество организаций в размере 2,2 процента.

2.

Установить ставку налога на имущество организаций в размере 1,8 процента в отношении имущества организаций, осуществляющих производство лесохимических смол, канифоли, продуктов канифольных, при условии, что в общем доходе от реализации товаров (работ, услуг) таких организаций доля дохода от реализации произведенной ими указанной продукции составляет не менее 70 процентов.

Пункт дополнительно введен с 01 января 2004 года Законом Красноярского края от 03 марта 2004 года N 9-1787

3. Установить ставку налога на имущество организаций в размере 1,2 процента в отношении имущества организаций, осуществляющих лесозаготовку, при условии, что в общем доходе от реализации товаров (работ, услуг) таких организаций доля дохода от осуществления указанного вида деятельности составляет не менее 70 процентов.

Пункт дополнительно введен с 01 января 2004 года Законом Красноярского края от 03 марта 2004 года N 9-1787

4. Установить ставку налога на имущество организаций в размере 0,5 процента:

а) в отношении имущества аптечных учреждений, осуществляющих фармацевтическую деятельность по изготовлению или льготному отпуску лекарственных средств либо осуществляющих деятельность по обороту наркотических средств и психотропных веществ;

б) в отношении транспортных средств, зачисленных в состав автомобильных колонн войскового типа;

в) в отношении имущества организаций, осуществляющих розничную торговлю пищевыми продуктами, включая напитки, и табачными изделиями, расположенных в районах Крайнего Севера и приравненных к ним местностях, при условии, что в общем доходе от реализации товаров (работ, услуг) таких организаций доля дохода от осуществления указанного вида деятельности составляет не менее 70 процентов;

Пункт дополнительно введен с 01 января 2004 года Законом Красноярского края от 03 марта 2004 года N 9-1787

г) в отношении воздушных судов, авиадвигателей и наземной авиационной техники (тягачи и транспортировщики, погрузочные платформы, машины и оборудование для уборки, мойки и удаления обледенения самолетов, противообледенительная техника, уборочные и снегоочистительные машины), приобретаемых по договорам лизинга или договорам купли-продажи и принятых к бухгалтерскому учету в качестве основных средств после 31 декабря 2004 года организациями, осуществляющими деятельность воздушного пассажирского транспорта, подчиняющегося расписанию.

Подпункт дополнительно введен с 01 января 2005 года Законом Красноярского края от 28 апреля 2005 года N 14-3338

. Установить ставку налога на имущество организаций в размере 0,4 процента в отношении имущества организаций, осуществляющих деятельность внутреннего водного пассажирского транспорта, получающих из краевого бюджета субсидии на компенсацию расходов, возникающих в результате государственного регулирования тарифов.

Пункт дополнительно введен с 01 января 2005 года Законом Красноярского края от 28 апреля 2005 года N 14-3338

5. Установить ставку налога в размере 0,1 процента в отношении имущества, используемого для организации общественного питания учащихся общеобразовательных учреждений.

6. Освободить от уплаты налога на имущество организаций:

а) органы законодательной, исполнительной власти края, органы местного самоуправления, Избирательную комиссию Красноярского края, Счетную палату Красноярского края, Уставный суд Красноярского края, Уполномоченного по правам человека в Красноярском крае;

б) организации, производящие сельскохозяйственную продукцию, при условии, что в общем доходе от реализации товаров (работ, услуг) доля дохода от реализации произведенной ими продукции растениеводства и (или) животноводства составляет не менее 70 процентов;

в) организации, оказывающие услуги по хранению и складированию зерна и (или) осуществляющие производство продуктов мукомольно-крупяной промышленности, при условии, что в общем доходе от реализации товаров (работ, услуг) доля дохода от осуществления указанных видов деятельности составляет не менее 70 процентов;

г) организации народных художественных промыслов, при условии, что в общем доходе от реализации товаров (работ, услуг) доля дохода от реализации произведенных ими изделий народных художественных промыслов составляет не менее 50 процентов;

д) организации — в отношении объектов жилищного фонда и инженерной инфраструктуры жилищно-коммунального комплекса;

е) организации — в отношении краевых и муниципальных автомобильных дорог общего пользования, а также в отношении мостов, путепроводов, эстакад, труб, тоннелей и иных дорожных сооружений, являющихся неотъемлемой технологической частью указанных дорог;

ж) религиозные организации;

з) бюджетные учреждения, финансируемые из краевого бюджета, — в отношении имущества, используемого для осуществления следующих видов деятельности:

— издания газет;

— государственной противопожарной службы;

— содержания автомобильных дорог;

Пункт в редакции, введенной в действие с 01 января 2004 года Законом Красноярского края от 03 марта 2004 года N 9-1787

и) организации, являющиеся субъектами малого предпринимательства, которые перешли с упрощенной системы налогообложения на общий режим налогообложения в порядке, установленном пунктом 4 статьи 346.13 Налогового кодекса Российской Федерации, при условии, что сумма доходов организаций, определяемых в соответствии со статьями 249, 250, за исключением доходов, указанных в статье 251 Налогового кодекса Российской Федерации, за налоговый период не превысила 50 млн. рублей и начисленная заработная плата по итогам налогового периода превысила начисленную заработную плату за предыдущий налоговый период не менее чем в 1,2 раза.

Подпункт дополнительно введен с 01 января 2005 года Законом Красноярского края от 18 февраля 2005 года N 13-3056

к) организации — в отношении объектов жилищного фонда и инженерной инфраструктуры жилищно-коммунального комплекса.

Подпункт дополнительно введен с 01 января 2005 года Законом Красноярского края от 21 апреля 2005 года N 14-3284

7. Установить ставки налога на имущество для организаций, осуществляющих реализацию инвестиционных проектов по производству и розливу пива в металлическую банку, в следующих размерах: в первый год реализации проекта — 0,5 процента, во второй год реализации проекта — 0,1 процента, в последующие пять лет реализации проекта освободить от налогообложения.

Указанные дифференцированные ставки налога применяются организациями при одновременном соблюдении следующих условий:

— доля дохода от реализации пива составляет не менее 70 процентов общего дохода от реализации товаров (работ, услуг);

— освоение средств в рамках реализации инвестиционного проекта в течение первого года реализации проекта составляет не менее 10 млн. рублей;

— представление организациями документов о направлении инвестиций на создание, приобретение, достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение объектов основных средств.

Организации, применяющие указанные дифференцированные ставки налога, не позднее 24 месяцев с начала действия льготы обязаны представить в налоговые органы документы, подтверждающие ввод в эксплуатацию основных средств, предусмотренных инвестиционным проектом. В случае непредставления документов в указанный срок сумма налога пересчитывается с даты предоставления льготы по ставке, указанной в пункте 1 настоящей статьи.

Пункт дополнительно введен с 01 января 2004 года Законом Красноярского края от 03 марта 2004 года N 9-1787

8. Доход для предоставления налоговых льгот, указанных в настоящей статье, определяется по итогам налогового периода, за который уплачивается налог.

https://www.youtube.com/watch?v=IWC1sbopXpc

Авансовые платежи не уплачиваются либо исчисляются организациями по пониженной налоговой ставке в случае, если условия предоставления налоговых льгот были соблюдены в предыдущем календарном году.

Пункт в редакции, введенной в действие с 01 января 2005 года Законом Красноярского края от 18 февраля 2005 года N 13-3056

Статья 3

1. В течение налогового периода налогоплательщики уплачивают авансовые платежи по налогу по итогам каждого отчетного периода.

2.

Сумма, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленной по итогам налогового периода, и суммами фактически уплаченных в течение налогового периода авансовых платежей по налогу.

Уплата авансовых платежей по налогу производится в пятидневный срок со дня, установленного для представления налогового расчета по авансовым платежам по налогу. Уплата налога по итогам налогового периода производится в десятидневный срок со дня, установленного для представления налоговой декларации по итогам налогового периода.

Статья 4

Налоговые расчеты по авансовым платежам и налоговые декларации по итогам налогового периода по налогу на имущество организаций представляются по формам, утвержденным Министерством Российской Федерации по налогам и сборам.

Статья 5

Как рассчитать налог на недвижимость от кадастровой стоимости? / Sibdom.ru

С 1 января 2021 года Красноярский край перешел на новый порядок расчета налога на недвижимость — от кадастровой стоимости квартир.

В отличие от инвентаризационной стоимости, до сих пор применявшейся при расчете налога на недвижимость, кадастровая цена квартиры близка к рыночной.

Она учитывает уже не только год постройки дома и материал стен, но и район, где находится дом, наличие инфраструктуры, а также численность населения в городе и размер средней заработной платы жителей. Поэтому кадастровая стоимость в разы выше инвентаризационной.

У квартиры с инвентаризационной ценой 300 тысяч рублей кадастровая стоимость может быть больше двух миллионов рублей. Однако из-за того, что при переходе на новый порядок расчета ставка налога снижается, значительного роста сумм в платежках жители края не увидят.

Для кого вырастут налоги на недвижимость в 2021 году?

Сразу после перехода на новые правила большинство красноярцев заплатит даже меньше, чем они платят сегодня. Но будут и такие, для кого налоги вырастут. «В первую очередь это владельцы новых квартир, введенных в эксплуатацию после 2013 года.

До этого они вообще не платили налог на имущество, потому что у объектов не было инвентаризационной стоимости.

А также собственники дорогостоящих объектов с кадастровой ценой более 10 миллионов рублей», — объясняет налоговый консультант, директор компании «Аутсорсинг» Ольга Ботова.

Налог на недвижимость будут увеличивать постепенно

В течение первых трех лет после перехода на новый порядок расчета налога, чтобы суммы в уведомлениях резко не выросли, будут применять понижающий коэффициент (К). В 2021 году он составляет 0,2, в 2021 году — 0,4, в 2021 году — 0,6. Коэффициенты используются для объектов, собственники которых по кадастровой стоимости заплатили бы больше, чем они платят сегодня.

Размер налога в таком случае определяют по формуле:

(Н1 — Н2) × К + Н2,

где Н1 — сумма налога, рассчитанная по кадастровой стоимости, Н2 — сумма налога, рассчитанная от инвентаризационной стоимости, К — понижающий коэффициент, равный 0,2 для 2021 года.

Например, налог на квартиру от инвентаризационной стоимости составлял 100 рублей. После перехода на новый способ расчета он вырос до 110 рублей. Формула с учетом понижающего коэффициента:

(110–100) × 0,2 + 100 = 102 рубля.

https://www.youtube.com/watch?v=-XBVXvrpk_A

Такой налог собственник этого объекта заплатит за 2021 год в 2021 году.

Кроме того, на третий год после перехода на расчет налога от кадастровой стоимости вступает в силу еще одно ограничение. В третий год налог не может вырасти по сравнению с прошлогодним больше чем на 10 процентов.

Таким образом, налоговая нагрузка на собственников жилья сразу не увеличится, ее будут повышать постепенно.

В полном размере новый налог собственники будут платить только с четвертого года после перехода на новую систему расчета, когда больше не будут применяться понижающие коэффициенты.

Как узнать кадастровую стоимость квартиры или дома?

Узнать кадастровую стоимость квартиры, дома, дачи или гаража можно, заказав выписку из ЕГРН (выдается бесплатно) или заполнив специальную форму запроса на официальном сайте Росреестра (rosreestr.

ru). Она находится в разделе «Электронные услуги и сервисы» — «Справочная информация по объектам недвижимости в режиме онлайн». Для этого нужно знать кадастровый номер или адрес объекта недвижимости.

Методика расчета налога от кадастровой стоимости

Ставку нового налога на недвижимость для Красноярска недавно установил Красноярский горсовет. Для объектов с кадастровой стоимостью до 10 миллионов рублей она составляет 0,1 процента. Для квартир и домов стоимостью более 10 миллионов рублей — 0,2 процента. Для незавершенных объектов — 0,3 процента.

При расчете налога предусмотрен налоговый вычет. Налогом не облагаются 20 квадратных метров в квартире, 10 «квадратов» в комнате, 50 квадратных метров в доме. Если в собственности находится квартира площадью 40 квадратных метров, платить налог ее владелец будет только с 20 «квадратов».

При переходе на новую систему расчета налога все существующие сегодня льготы при оплате налогов сохраняются. Пенсионеров, инвалидов 1-й и 2-й групп и других льготников освободят от уплаты налога на недвижимость на один объект каждого вида (дом, дачу, квартиру или гараж). Если во владении у пенсионера находится одна квартира, один дом, одна дача, один гараж, платить налог ему не придется.

Пример расчета налога от кадастровой стоимости в 2021 году

Рассчитаем налог на имущество от кадастровой стоимости для двухкомнатной квартиры на Взлетке на улице Весны, 6, у собственника которой нет права на льготы.

Инвентаризационная стоимость квартиры — 430 329 рублей. Кадастровая стоимость — 2,361 миллиона рублей.

Сначала определим кадастровую стоимость одного квадратного метра. Для этого кадастровую стоимость квартиры поделим на ее площадь.

2 361 000 / 54 = 43 722,22

Затем нужно будет сделать полагающийся в таких случаях налоговый вычет. Из стоимости квартиры вычтем стоимость 20 квадратных метров, которые не облагаются налогом. Получим налоговую базу.

1) Рассчитаем кадастровую стоимость 20 квадратных метров.

43 722,22 × 20 = 874 444,44

2) Определим налоговую базу.

2 361 000 – 874 444,44 = 1 486 555,56

3) Для определения размера налога умножим налоговую базу на ставку налога.

0,1 % × 1 486 555,56 = 1 486

1486 рублей — это налог, рассчитанный от кадастровой стоимости. Налог от инвентаризационной стоимости для квартиры из нашего примера составит 2259 рублей.

Так как сумма налога, рассчитанного по новым правилам, ниже, чем налог, рассчитанный от инвентаризационной стоимости, при налогообложении будут использовать налог от кадастровой стоимости. Если бы она оказалась выше, в силу вступили бы правила переходного периода и налог рассчитывали бы с применением понижающего коэффициента 0,2.

Как оспорить кадастровую стоимость квартиры?

Сразу после перехода на новый способ расчета налога суммы в уведомлениях большинства собственников жилья снизятся. Однако будут и такие, кому придется заплатить больше.

Возможно, им придется оспаривать кадастровую цену. Собственники, которые считают, что их объект был оценен неверно, могут добиться ее пересмотра в Росреестре.

Для этого нужно установить для объекта его рыночную стоимость.

«Порядок пересмотра кадастровой стоимости тот же, что и при пересмотре кадастровой стоимости земельных участков, — рассказывает начальник отдела землеустройства и мониторинга земель, кадастровой оценки недвижимости, геодезии и картографии Управления Росреестра по Красноярскому краю Евгений Сашин. — Добиться переоценки можно как в суде, так и в досудебном порядке, обратившись в созданную при Управлении Росреестра по Красноярскому краю комиссию, занимающуюся рассмотрением споров о кадастровой стоимости недвижимости».

Но изменить кадастровую стоимость дома или квартиры без обращения в суд смогут не все. В законодательстве установлен срок, в течение которого возможно обратиться в Росреестр. Подать заявление можно только в течение пяти лет с момента внесения сведений о кадастровой стоимости в ЕГРН.

Учитывая, что в последний раз оценка квартир в Красноярске проводилась в 2011 году и была утверждена в 2012-м, для большинства объектов срок досудебного оспаривания уже истек. Оспорить кадастровую стоимость в Росреестре смогут только собственники домов, построенных после 2013 года.

Остальным придется делать это через суд.

https://www.youtube.com/watch?v=Mn9hBWmgnjU

Список документов, которые необходимо предоставить для пересмотра кадастровой стоимости, прописан в законе «Об оценочной деятельности». Это выписка из ЕГРН о кадастровой стоимости недвижимости, нотариально заверенная копия правоустанавливающих документов на квартиру и отчет об оценке объекта, выполненный профессиональным оценщиком.

«Комиссия будет рассматривать заявление, только если к пакету документов нет замечаний», — поясняет Евгений Сашин. Как показывает статистика Росреестра, подготовить все документы собственникам удается далеко не всегда.

С начала года в комиссию, которая пересматривает кадастровую стоимость, подано 260 заявлений об изменении кадастровой цены. 156 из них отклонили без рассмотрения, а из рассмотренных 119 заявлений одобрили только треть.

Среди самых распространенных причин отказа в пересмотре кадастровой цены — неверная дата составления рыночного отчета (он составлен на текущую дату, а должен быть на ту же, на которую первоначально была установлена кадастровая стоимость) и неправильно подобранные аналогичные объекты для сравнения.

В ближайшее время кадастровая стоимость недвижимости в крае изменится. По закону, кадастровую оценку квартир, земельных участков, дач и домов должны пересматривать раз в пять лет. В последний раз кадастровая оценка объектов в регионе проводилась в 2010–2011 годах. Поэтому в ближайшие несколько лет кадастровую цену собираются актуализировать.

Новую оценку проведут уже по изменившимся правилам. До сих пор кадастровую цену жилья определяли независимые оценщики, теперь этим будет заниматься государственная организация. Учитывая, что цены на рынке жилья растут, после переоценки кадастровая стоимость недвижимости может увеличиться.

© Использование материалов допускается, только при наличии активной ссылки на портал Sibdom.ru

Налог на имущество организаций в 2021 году

Летние поправки в законодательстве 2021 года привели к изменению взаимоотношений между налоговыми органами и налогоплательщиками. Были внесены ряд изменений, которые затронули как камеральную, так и выездную проверку. В этих изменениях есть полезные нюансы для налогоплательщиков, которые помогут грамотно отвечать на вопросы налоговой.

Основные новшества

Налог на имущество — это региональный налог: помимо гл. 30 НК он устанавливается еще и региональными органами власти.

С 1 января 2021 года прекратила действие федеральная льгота, которая частично или полностью освобождала от налога движимое имущество компаний, принятое на учет как основные средства с 1 января 2013 года (п. 25 ст. 381 НК). Право устанавливать самостоятельно такую льготу предоставили регионам.

Именно они решают, будут ли льготировать или нет эти объекты основных средств. И часть субъектов приняли соответствующие нормативные акты на 2021 год. Такое решение, в частности, было принято Владимирской областью (Закон от 27.12.2021 № 135‑ОЗ), Ивановской областью (Закон от 11.12.

2021 № 94‑ОЗ), Московской областью (Закон от 03.10.2021 № 159/2021‑ОЗ) и др. Получить актуальную информацию о ставках и льготах по имущественным налогам можно на сайте ФНС с помощью специального сервиса.

Минфин и налоговая не раз напоминали о том, что, если субъект не принимал никаких решений, то тогда нужно ориентироваться на нормы федерального закона, согласно которому льгота отсутствует и поэтому объекты основных средств следует включать в расчет налогооблагаемой базы. Если региональные нормы приняты не были, то ставка налога в 2021 году была 1,1 %.

Когда организация заявляет льготу, налоговые органы, согласно п. 6 ст. 88 НК, могут проводить углубленную камеральную проверку налоговой декларации. То есть в субъектах, в которых предоставлена льгота, нужно пояснять, что нормой воспользовались правильно.

https://www.youtube.com/watch?v=Gh1wMvOVxF8

На 2021 год действует Федеральный закон от 3.08.2021 № 302-ФЗ. Но в силу п. 6 ст. 88 НК по годовой декларации за 2021 год придется давать пояснения по льготируемому движимому имуществу. А начиная с отчетности за первый квартал 2021 года у таких компаний уже не будет оснований обосновывать при камеральной проверке, какое имущество они включили в расчет налоговой базы.

Существенные поправки внес Федеральный закон от 03.08.2021 N 334-ФЗ, согласно которому при изменении характеристик объекта налог на имущество считают по новой кадастровой стоимости со дня внесения сведений в ЕГРН.

Субъекты своими законодательными актами устанавливают, у кого какое имущество будет облагаться по кадастровой стоимости.

По-прежнему налог на имущество не платится, но если недвижимость попала по кадастровой стоимости в перечень субъекта, то налог на недвижимость возникает и при спецрежиме.

На 2021 год установлено, что налог можно пересчитывать за все периоды, когда применялась прежняя стоимость, если в 2021 году изменилась кадастровая стоимость. Это связано с поправками, внесенными в ст. 52 и ч. 2 НК РФ.

Изменения кадастровой стоимости могут быть связаны с исправлением технической ошибки в величине кадастровой стоимости или уменьшением налога в результате корректировки ошибок, допущенных при определении кадастровой стоимости.

Также могут быть изменения из-за решения комиссии или суда об установлении рыночной стоимости.

В 2021 году с 1,9 до 2,2 % повышаются предельные налоговые ставки по законам субъектов РФ — в отношении магистральных трубопроводов, линий энергопередачи и сооружений, являющихся неотъемлемой технологической частью этих объектов (пп. 1, 3 ст. 380 НК РФ).

К 70 субъектам РФ, в которых в соответствии с региональными законами действует порядок налогообложения объектов недвижимости организаций исходя из кадастровой стоимости, присоединились еще четыре региона: Иркутская, Курская, Смоленская области и Чувашия.

Поэтому нужно обращать внимание на то, какие законодательные особенности предусмотрены субъектами. Как правило, субъекты принимают законодательные акты с учетом того, что они должны быть опубликованы не позднее чем за месяц до начала налогового периода.

Поскольку налоговый период на налог по имуществу — год, то все законодательные акты должны были быть приняты к 1 декабря 2021 года. Однако есть исключение с Законом г. Москвы от 20.02.2021 № 7, который был принят в феврале, но распространяется на правоотношения, возникшие с 1 января 2021 года.

Для расчета налога на имущество организаций помимо Налогового кодекса используется бухгалтерский учет, но в нем существенных изменений не произошло. Поэтому основными документами для ведения учета и расчета налога на имущество остаются:

Движимое и недвижимое имущество: как разграничить?

В прошлом году вышли сразу два письма налоговой – Письмо ФНС от 02.08.2021 № БС-4-21/14968@ и Письмо ФНС РФ от 01.10.2021 N БС-4-21/19038@. В этих документах приводятся критерии разграничения видов имущества.

Так, недвижимое имущество подлежит обязательной государственной регистрации, о чем свидетельствует запись в ЕГРН. Если такой записи нет, то дальше смотрим: если в соответствии со ст.

130 ГК РФ есть прочная связь объекта с землей и невозможно перемещение либо если при перемещении будет несоразмерный ущерб для эксплуатации основного средства, то тогда это будет считаться недвижимым имуществом.

Для объекта капитального строительства нужны документы: технический учет или техническая инвентаризация объекта в качестве недвижимости, разрешения на строительство и (или) ввод в эксплуатацию, проектная или иная документация на создание объекта и (или) о его характеристиках.

В Письме ФНС от 18.10.2021 № БС-4-21/20327@ анализируется судебная практика по налогу на имущество, когда возникают вопросы о квалификации объектов в качестве движимых или недвижимых. В частности, в нем приводится постановление Арбитражного суда Московского округа, в котором разбираются объекты типа «технологические трубопроводы» и «газоходы».

У компании был вывод апелляционной инстанции о том, что эти объекты движимые. В качестве аргументов указывалось то, что такие объекты являются сборно-разборными конструкциями, имеющими в своем составе отводы, тройники, клапаны, опоры и т.д., что делает возможным их перемещение на новое место при сохранении эксплуатационных качеств.

Но суд все же вынес окончательное решение о том, что такое имущество — недвижимое.

https://www.youtube.com/watch?v=t1JQePMfnkg

Другая спорная ситуация приводится в Постановлении Арбитражного суда СЗО от 18.05.2021 № Ф07-5328/2021 по делу № А05-1595/2021. В данном случае поднимается вопрос об отнесении комплекта трансформаторов к недвижимому имуществу и, как следствие, значительному занижению налоговой базы по налогу на имущество организаций.

Суды рассматривают трансформаторную подстанцию с находящимися в ней трансформаторами как единую сложную вещь и считают, что она является объектом недвижимого имущества, поскольку вынужденное деление единого комплекса «приводит к фактической невозможности использования имущества по целевому назначению и осуществления деятельности по оказанию услуг по передаче электрической энергии».

Новая налоговая декларация

Приказ ФНС от 4.10.2021 № ММВ-7-21/575@ утвердил новую форму декларации и расчета по налогу на имущество и изменил порядок ее заполнения. Ее нужно применять, начиная с отчетности за 2021 год.

На что нужно обратить внимание:

- исчезло поле Раздела 2 «в том числе недвижимое имущество» (код строки 141) и «Остаточная стоимость основных средств по состоянию на 31.12 (в рублях)» (код строки 270);

- удалены поля для указания местонахождения обособленных подразделений организации, имеющих отдельный баланс;

- добавлены положения, позволяющие учитывать изменение кадастровой стоимости при исчислении налога (в Разделе 3 появилась строка с кодом 095 «Коэффициент Ки»);

- появились новые положения — чтобы можно было исчислить налог в случае изменения кадастровой стоимости в результате изменения в течение налогового периода качественных или количественных характеристик объекта, при возникновении или, наоборот, прекращении у налогоплательщика в течение налогового периода права собственности;

- внесено поле «Адрес объекта недвижимого имущества, расположенного на территории Российской Федерации» (код строки 030 Раздела 2.1). Его нужно заполнять, если у объекта недвижимого имущества отсутствует кадастровый номер и условный номер, которые указаны в ЕГРН, и имеется инвентарный номер, а также присвоенный адрес на территории РФ;

- В Порядке заполнения декларации появилось приложение № 7 «Коды субъектов Российской Федерации»;

- в п. 1.6 Порядка исчезли положения о процедуре представления одной налоговой декларации в отношении подлежащей уплате в бюджет субъекта РФ суммы налога, по согласованию с налоговым органом по субъекту РФ.

Еще стоит обратить внимание на Письмо ФНС от 05.12.2021 № БС-4-21/23605. Перед тем как сдать налоговую декларацию, вы можете благодаря этому письму посмотреть, какие должны быть соотношения показателей декларации по налогу на имущество.

В 2021 году начинает действовать новшество: если у налогоплательщика в нескольких инспекциях одного субъекта есть объекты недвижимости, то у него есть возможность предоставлять единую отчетность и единую декларацию в любой из налоговых органов (Письмо ФНС от 21.11.2021 № БС-4-21/22551@). Поскольку налог на недвижимость — региональный, всё будет идти в один субъект. В отчетность нужно будет включать все объекты недвижимости, которые находятся в этом регионе и облагаются налогом по среднегодовой стоимости.

Налоговый орган следует поставить в известность о выборе конкретной инспекции и о том, что вы намерены сдавать отчеты в эту инспекцию: это нужно успеть сделать до 1 апреля 2021 года.

В Письме ФНС от 03.12.2021 № БС-4-21/23363 уточняется, в каких случаях в единой налоговой отчетности могут отказать:

- если уведомление подано после 30 апреля 2021 года;

- если в уведомлении указаны ошибочные реквизиты;

- если налогоплательщик не стоит на учете в том налоговом органе, который он выбрал для представления единой налоговой декларации;

- если уведомление представлено в случае, когда у налогоплательщика имеются исключительно объекты недвижимого имущества, налоговая база в отношении которых исчисляется как кадастровая стоимость;

- если в субъекте принят закон, устанавливающий в налоговом периоде нормативы отчислений от налога в местные бюджеты.

В случае если вы неправильно рассчитали налог, то обратите внимание на Письмо Минфина от 23.08.2021 № 03-03-06/2/53941. В нем говорится о том, что если сумма налога или авансового платежа завышена по ошибке, то тогда можно подать уточненную декларацию. Хотя абз. 2 п.1 ст. 81 НК РФ не обязует, а дает в таком случае право вносить уточнения.

Сроки представления декларации

За 2021 год декларацию нужно успеть представить до 1 апреля 2021 года. Отчетность подается по форме, утвержденной Приказом ФНС от 31.03.2021 № ММВ-7-21/271@.

Обновленные формы для отчетности по налогу на имущество следует использовать с первого отчетного периода 2021 года — с учетом поправок, внесенных Приказом ФНС от 04.10.2021 № ММВ-7-21/575@.

Налог на имущество 2021: изменение законодательства в пользу налогоплательщика

Налог на имущество с 1 января 2021 года претерпевает ряд изменений – они касаются организаций, инновационных центров, а также граждан, бывших в шаге от назначения пенсии по старым правилам.

Все вышеперечисленные категории получат послабления по налогу, в частности, организациям не придется платить налог на движимое имущество.

Почему послабления по налогу на имущество организаций принимались сложно, где граница между движимым и недвижимым имуществом, как поменяется отчетность по данному налогу с 2021 года – на эти и другие вопросы ответим в нашей статье.

Три ключевые изменения в налоге на имущество в 2021 году

Налог на движимое имущество с 2021 года отменен. Облагаться налогом на имущество организаций с января 2021 года будет только недвижимое имущество – понятие «движимое имущество» исчезнет из определения объекта налогообложения налога на имущество.

Новый порядок распространяется на все имущество организации, дата и способ приобретения имущества, а также источник его поступления не имеют значения. Изменения внесены Федеральным законом от 03.08.2021 № 302 ФЗ в пункт 1 статьи 374 Налогового кодекса России.

https://www.youtube.com/watch?v=5N0zPxdR35Q

Налоговая база определяется отдельно в отношении каждого объекта недвижимого имущества, а также в отношении имущества, входящего в состав Единой системы газоснабжения.

Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту нахождения объектов недвижимого имущества налоговые расчеты по авансовым платежам и налоговую декларацию. В связи с изменениями налога на имущество юридических лиц в 2021 году изменятся и отчетные формы.

Для облегчения подачи отчетов, а также упрощения взаимодействия с фискальными и иными государственными органами, автоматизируйте отчетность с помощью СБИС Электронная отчетность.

Государство продолжает политику стимулирования инноваций: от уплаты налога на имущество освобождены фонды, УК и компании, работающие в инновационных научно-технологических центрах.

Федеральный закон от 30.10.2021 № 373-ФЗ освободил от уплаты налога на имущество фонды, управляющие компании и их дочерние общества, признанные Федеральным законом № 216-ФЗ инновационными научно-технологическими центрами.

Также не будут платить этот налог и компании, получившие статус участника данного проекта (действие закона распространяется на имущество компаний, стоящее на балансе и расположенное на территории инновационного центра).

Лояльность государство проявило и к гражданам, которые были в шаге от пенсионного возраста – они также получили послабления по налогу на имущество.

Федеральный закон от 30.10.2021 № 378 ФЗ вводит налоговые льготы с января 2021 года лицам предпенсионного возраста, соответствующим определенным законодательством РФ условиям, необходимым для назначения пенсии на 31.12.2021 года.

Эти граждане будут иметь право на льготы по земельному налогу: согласно статье 391 НК РФ – вычет на величину кадастровой стоимости 6 соток одного земельного участка, согласно статьи 407 НК РФ (по налогу на имущество физлиц) — освобождение от уплаты налога по одному объекту определённого вида.

Налог на имущество: «изменения 2021» принимали со скрипом

Налог на имущество является региональным и подпитывает региональные бюджеты.

Предложение об отмене части налогооблагаемой базы налога на имущество вызвало неоднозначную реакцию со стороны властей субъектов федерации.

Свидетельство тому – первоначальный отказ верхней палата российского парламента одобрить законопроект с изменениями в Налоговый кодекс РФ, предполагающими исключить обложение налогом движимого имущества.

После того, как законопроект «завернули», правительство приняло решение частично компенсировать регионам потери от будущего сокращения поступлений по налогу на имущество. Было решено выделить 30,6 млрд руб. субъектам РФ на улучшение налогового потенциала организаций и компенсировать регионам потери в сумме около 300 млрд руб. После этого законопроект был принят обеими палатами парламента.

Однако не стоит думать, что послабление по налогу на имущество является проявлением общего курса государства на снижение налоговой нагрузки.

Часть экспертов называет этот шаг компромиссным, балансирующим или компенсационным, так как одновременно с послаблением налога на имущество государство повышает базовую ставку НДС с 18 до 20%.

А налоговое послабление несостоявшимся пенсионерам – своего рода небольшое извинение за перенос пенсионных выплат.

Где граница между движимым и недвижимым имуществом?

После принятия закона, отменившего с 2021 года налогообложение движимого имущества, возник вопрос о том, как провести границу между движимым и недвижимым имуществом.

Какие именно объекты включать в налог на недвижимое имущество в 2021 году? В частности, на совещании заместителя Председателя Правительства Российской Федерации Дмитрия Козака в сентябре 2021 года обсуждался данный вопрос, налоговикам было дано поручение четко провести границу между движимым и недвижимым имуществом.

Дело в том, что статья 30 Налогового кодекса не содержит определения понятий движимого и недвижимого имущества. Согласно статьи 11 НК, в таком случае нужно использовать все имеющуюся по данному вопросу законодательную базу.

130-я статья Гражданского кодекса Российской Федерации признает имущество, не относящееся к недвижимости, движимым имуществом.

Согласно той же статьи ГК РФ, к недвижимости относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без существенного ущерба их назначению невозможно.

В числе таких объектов здания, сооружения, объекты незавершенного строительства. К недвижимости также относятся помещения и машиноместа.

https://www.youtube.com/watch?v=YmWIcOvO9_4

Согласно статье 15-ть Жилищного кодекса РФ, к недвижимости относятся все виды жилых помещений: жилой, в том числе многоквартирный дом и его часть, квартира и ее часть, комната. В приложении к Федеральному закону от 10.01.2003 N 19 ФЗ к недвижимости отнесены дачи и гаражи.

В соответствии со статьей 131 Гражданского кодекса и Федеральным законом «О государственной регистрации недвижимости», права на объекты недвижимости подлежат государственной регистрации в ЕГРН.

При этом государственная регистрация права не является обязательным условием для признания объекта недвижимостью.

Как следствие, основания для определения вида объектов имущества устанавливаются в каждом случае индивидуально, в соответствии с правовыми нормами — такой вывод сделали налоговые органы.

Критерии, по которым объект можно отнести к недвижимому имуществу:

- регистрация в ЕГРН,

- прочная связь с землей,

- отсутствие возможности переместить объект без существенного ущерба его назначению.

В случае налоговой проверки фискальные органы имеет право проводить осмотры, назначать экспертизы, привлекать специалистов, затребовать документы для того, чтобы удостовериться, что объект правомерно отнесен к движимому (или недвижимому) имуществу, и, как следствие, не внесен (или внесен) в налогооблагаемую базу.

Какие документы могут запросить для уточнения статуса объекта недвижимости:

- разрешение на строительство,

- проектная документация,

- документы техучета или техинвентаризации,

- разрешение на ввод в эксплуатацию,

- заключение экспертизы,

- документы, содержащие технические характеристики объекта.

ФНС уже разработала новые формы отчетности по налогу на имущество организаций. Новые формы утверждены 30 октября за номером № ММВ-7-21/575@. Из отчетности убраны все данные по основным средствам, относящимся к движимому имуществу. В отчетность данные об объектах движимого имущества вносить не нужно.

Изменен порядок описания объектов недвижимости. Например, по объекту недвижимости, у которого нет кадастрового или условного номера, будет нужно указывать подробный адрес.

Новые формы начнут действовать в отчетности за 2021 год.

Как подружиться с налогами

Помочь учесть все законодательные изменения в налогообложении и отчетности призвана система СБИС Электронная отчетность.

Все пояснения и подсказки, касающиеся изменений в начислении налога на имущество и отчетности по нему, будут у вас всегда под рукой. Также, как и новые отчетные формы.

Сервис помогает выстроить работающую как часы систему отчетности по всем налогам, сборам и др. во все контролирующие органы.

А подняться на ситуацией и понять, насколько правильно вы ведете налоговую политику, провести финансовый и налоговый анализ можно при помощи сервиса СБИС Аналитический блок пакета Расширенный.

Сервис проанализирует компанию по 12-ти критериям, главным из которых является налоговая нагрузка.

Сервис поможет избежать проблем с ФНС, предупредить возможные вопросы со стороны налоговиков, а при необходимости – подготовиться к налоговой проверке. Закажите тест-драйв прямо сейчас!

Для работы в режиме онлайн вам понадобится электронная подпись. Заказать ее можно в нашем Центре электронных цифровых подписей. Здесь вы найдете ЭЦП под любые задачи вашего бизнеса.

Подробнее о том, как учесть все изменения в уплате налога на имущество с помощью системы СБИС вам готовы рассказать наши специалисты.