Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Вид расхода 831 в 2021 году». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Согласно действующему законодательству, основной долг следует классифицировать по кодам, соответствующим добровольной оплате задолженности: КВР 200 – для долга по закупкам, КВР 100 – для долга по выплате заработной платы.

- 831 вид расходов по бюджетной классификации на 2021 год неустойка

- По какому коду бюджетной классификации отражать перечисление НДС и Налога на прибыль в 2021 году?

- Применение КВР и КОСГУ в 2021 году для бюджетных учреждений

- Особенности применения кодов КОСГУ

- Расшифровка и применение КВР 831 «Исполнение судебных актов Российской Федерации и мировых соглашений по возмещению причиненного вреда»

- Госпошлина КВР 852 или КВР 853 — самая полная информация в нашей статье

- Систематизация бухгалтерии

- Квр 831 – расшифровка и применение в следующем году

- таблица соответствия квр и косгу 2021 с последними изменениями

- применение косгу на практике

- вид расхода 831 госпошлина

- Расшифровка и применение КВР 852 «Уплата прочих налогов и сборов (транспортный налог, госпошлина)»

- Пени Вид Расходов В 2021 Году

- Квр и косгу в 2021 году для бюджетных учреждений

- Применение Квр и косгу в 2021 году для бюджетных учреждений

- Применение КВР 853

- КОСГУ-2021: учитываем новшества

- Вид расхода 853

- Учет и возмещение командировочных расходов в 2021 г. | Аюдар Инфо

- Особенности направления работников в командировку

- Нормы возмещения командировочных расходов

- 🎦 Видео

831 вид расходов по бюджетной классификации на 2021 год неустойка

Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

По какому коду бюджетной классификации отражать перечисление НДС и Налога на прибыль в 2021 году?

Штрафы и пени оплачиваются по КВР 253 КОСГУ 292, только если речь идет об оплате в бюджет. А вот штраф поставщику, за нарушение условий контракта следует проводить по КВР 853 и КОСГУ 293. Обратите внимание, что для начисления такого рода штрафов появился отдельный счет – 30293.

- поступления, выплаты в денежной / натуральной формах (безвозмездные поступления; выплаты персоналу (подстатьи 212 и 214, 266 и 267); пособия по социальной помощи населению (подстатьи 262 и 263); выплаты бывшим работникам (264 и 265));

- текущие / капитальные поступления, перечисления (безвозмездные поступления; безвозмездные перечисления (статьи 240 и 280); иные выплаты физическим и юридическим лицам (подстатьи 296 и 298, 297 и 299));

- выплаты социального / несоциального характера (выплаты персоналу (подстатьи 212, 214 и 266, 267); физическим лицам (статья 260 и подстатьи 296, 298));

- перечисления финансовым / нефинансовым организациям.

Применение КВР и КОСГУ в 2021 году для бюджетных учреждений

- инвестиций в основные фонды (основные средства), нематериальные активы, в том числе на строительство объектов капитального строительства и приобретение объектов недвижимого имущества, реконструкцию, техническое перевооружение;

- приобретение машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря, отнесенного к основным средствам.

: Закрытие ип 2021 декларация

Особенности применения кодов КОСГУ

- пособие за первые три дня временной нетрудоспособности за счет средств работодателя, в случае заболевания работника или полученной им травмы;

- выходные пособия и компенсации работникам при их увольнении;

- ежемесячные компенсационные выплаты в размере 50 рублей персоналу, находящемуся в отпуске по уходу за ребенком до достижения им возраста 3 лет и другие.

КВР представлен следующими группами: затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами; закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд; социальное обеспечение и иные выплаты населению; капитальные вложения в объекты государственной (муниципальной) собственности; межбюджетные трансферты; предоставление

- капитальные вложения в объекты государственной (муниципальной) собственности;

- закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд;

- иные ассигнования.

- предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям;

- затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами;

- межбюджетные трансферты;

- социальное обеспечение и иные выплаты населению;

- обслуживание государственного (муниципального) долга;

Расшифровка и применение КВР 831 «Исполнение судебных актов Российской Федерации и мировых соглашений по возмещению причиненного вреда»

Траты по коду 853 должны проходить только в том случае, если учреждение выплачивает дополнительную компенсацию за задержку выплат. Дополнительные перечисления необходимо вносить в бухгалтерские учеты по КВР 831, как и те деньги, которые выделяются на уплату госпошлины истцов (в увязке с 290 КОСГУ).

- КВР 852 – уплата прочих налогов, сборов;

- КВР 853 – уплата иных платежей. Например, обслуживание внутреннего долга, безвозмездные перечисления государственным и муниципальным организациям и автономным учреждениям и так далее.

- КВР 851 – уплата налога на имущество организаций и земельного налога;

Состав организаций госсектора в целях применения этого закона иной: — любые государственные и муниципальные учреждения; — государственные органы, органы местного самоуправления, органы местной администрации; — органы управления государственных внебюджетных фондов РФ, органы управления территориальных государственных внебюджетных фондов.

Корпоративные юрлица, владельцем более 50 процентов акций (долей) которых являются публично-правовые образования или бюджетные, автономные учреждения Новая группировка выплат физлицам Все выплаты сотрудникам, бывшим сотрудникам и иным физлицам в целях применения КОСГУ можно разделить на десять групп: Виды выплат Пример Категория получателей

Госпошлина КВР 852 или КВР 853 — самая полная информация в нашей статье

, а взысканную сумму государственной пошлины, подлежащую уплате в федеральный бюджет, с применением элемента 852 «Уплата прочих налогов, сборов».

Обоснование вывода: При отнесении расходов на тот или иной код бюджетной классификации учреждениям государственного сектора следует руководствоваться Указаниями, утвержденными приказом Минфина России от 01.07.2013 N 65н (далее — Указания N 65н).

По этому элементу проходят отдельные средства, выделенные на исполнение судебных активов РФ и мировых соглашений по возмещению убытков, нанесенных физическому либо юридическому лицу вследствие осуществления незаконных действий или бездействия со стороны государственных органов и должностных лиц, работающих в них.

: Реновация хрущевок в спб 2021

Систематизация бухгалтерии

10.9.2. На подстатью 292 «Штрафы за нарушение законодательства о налогах и сборах, законодательства о страховых взносах» КОСГУ относятся расходы по уплате штрафов, пеней за несвоевременную уплату налогов, сборов, страховых взносов.

Квр 831 – расшифровка и применение в следующем году

в указании минфина сказано, что все траты на исполнение разных судебных актов должны быть отражены в отчетности по соответствующим группам и элементам классификации видов расходов государственных (муниципальных) организаций и учреждений.

/ / для отражения указанных в вопросе расходов по указаниям № 65н применяется квр 414 «бюджетные инвестиции в объекты капитального строительства государственной (муниципальной) собственности», по которому отражаются расходы по заключаемым вне рамок государственного оборонного заказа государственным (муниципальным) контрактам: возмещение расходов за пользование на транспорте постельными принадлежностями, разного рода сборов при оформлении проездных документов (комиссионные сборы и т.д.) при направлении спортсменов, тренеров, студентов на различные рода мероприятия, которые ранее отражались по статье 290 «прочие расходы» с 1 января 2021 г. отражаются по подст. 296 «иные расходы» косгу.

https://www.youtube.com/watch?v=dYl1tpBZmss

отражение в 2021 году некоторых расходов по косгу в учете изменилось. так, издержки на обеспечение мер сокращения производственного травматизма и профессиональных заболеваний, начиная с 2021 года, не относятся к 213 подстатье.

таблица соответствия квр и косгу 2021 с последними изменениями

разберемся, что такое квр и косгу, и как работать с кодами в закупках. в первую очередь определим: расшифровка, что такое косгу в бюджете, звучит так: классификация операций сектора государственного управления. числовой код позволяет безошибочно классифицировать совершенную операцию по ее содержанию.

не стоит забывать про бюджетную отчетность. некоторые формы предусматривают формирование информации в разрезе косгу. например, формы как отчет о финансовых результатах деятельности и отчет о движении денежных средств.

к примеру, оборудование не относится к информационно-коммуникационным направлениям. тогда следует выбрать квр 244. если оборудование икт, то код — 242. тип ремонта также влияет на вид затрат. к примеру, текущий ремонт относим в группы 244 или 242. а если ремонт считается капитальным, то квр — 243.

применение косгу на практике

теперь бюджетным учреждениям придется применить контрольные системы с использованием бланков строгой отчетности, поскольку они не так дороги в эксплуатации, хотя и обладают определённой громоздкостью, потому что иного способа разрешения возникшей проблемы пока нет.

платеж не будет засчитан, финансы будут потеряны. государственной практикой предусмотрена возможность уточнения направления госпошлины и налогов, но только в случае, если деньги были перечислены в бюджетную систему.

вид расхода 831 госпошлина

, а взысканную сумму государственной пошлины, подлежащую уплате в федеральный бюджет, с применением элемента 852 «Уплата прочих налогов, сборов».

Обоснование вывода: При отнесении расходов на тот или иной код бюджетной классификации учреждениям государственного сектора следует руководствоваться Указаниями, утвержденными приказом Минфина России от 01.07.2013 N 65н (далее — Указания N 65н).

Расшифровка и применение КВР 852 «Уплата прочих налогов и сборов (транспортный налог, госпошлина)»

Установить, что изменения, вносимые в Указания настоящим приказом, применяются при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2021 и 2021 годов).

Видео:УСН 6 обязательно ли вести учёт расходов (ИП/РФ)Скачать

Пени Вид Расходов В 2021 Году

- поступления, выплаты в денежной / натуральной формах (безвозмездные поступления; выплаты персоналу (подстатьи 212 / 214, 266 / 267 КОСГУ); пособия по социальной помощи населению (подстатьи 262 / 263 КОСГУ); выплаты бывшим работникам (264 / 265 КОСГУ));

- текущие / капитальные поступления, перечисления (безвозмездные поступления; безвозмездные перечисления (ст. 240 / ст. 280 КОСГУ); иные выплаты физическим и юридическим лицам (подстатьи 296 / 298, 297 / 299 КОСГУ);

- выплаты социального / несоциального характера (выплаты персоналу (подстатьи 212, 214 / 266, 267 КОСГУ); физическим лицам (ст. 260 / подстатьи 296, 298 КОСГУ);

- перечисления финансовым / нефинансовым организациям (более подробно указано в п. 2.3 Методических рекомендаций № 02-05-10/45153).

Ст. 110 «Налоговые доходы» АнКВД теперь называется «Налоговые доходы и таможенные платежи». На нее также относится доход от таможенных пошлин, таможенных сборов, специальных, антидемпинговых и компенсационных пошлин, который в соответствии с Указаниями № 65н относился на ст. 180 «Прочие доходы» АнКВД.

Квр и косгу в 2021 году для бюджетных учреждений

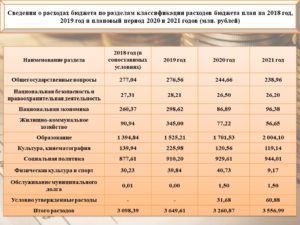

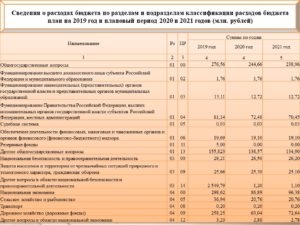

Поскольку КВР более укрупненная группировка, чем КОСГУ, для упрощения применения соответствующих кодов Минфином утверждена таблица соответствия. Сопоставление кодов КВР и кодов КОСГУ на 2021 год для бюджетных учреждений и организаций государственного сектора представлено таблицей. Документ содержит последние изменения, которые следует применять в 2021 году.

- затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами;

- закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд;

- социальное обеспечение и иные выплаты населению;

- капитальные вложения в объекты государственной (муниципальной) собственности;

- межбюджетные трансферты;

- предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям;

- обслуживание государственного (муниципального) долга;

- иные ассигнования.

Применение Квр и косгу в 2021 году для бюджетных учреждений

- 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования»;

- 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования».

Еще одна важная особенность отражения выплат, установленных Порядком № 209н – разграничение выплат по форме осуществления: выплаты в денежной форме и выплаты в натуральной форме.

Так, выплаты в натуральной форме имеют стоимостной эквивалент, выраженный в стоимости товаров, работ, услуг на момент их предоставления работникам.

Применение КВР 853

Федеральный закон от 3 июля 2021 г. № 272-ФЗ установил и требования к срокам выдачи зарплаты. По новым правилам размер компенсации (процентов) за задержку заработной платы (ст.

236 Трудового кодекса РФ) не может быть меньше 1/150 ключевой ставки ЦБ РФ от не выплаченных в срок сумм за каждый день задержки. Ранее минимум – 1/300 от ставки рефинансирования.

Напомним, что в начале года ставку рефинансирования приравняли к ключевой ставке.

https://www.youtube.com/watch?v=HA2zrBlLnwM

Грубые нарушения правил бухгалтерского и бюджетного учета могут повлечь искажение суммы налога.

И если сумма была искажена не менее чем на 10 процентов, за это привлекут к административной ответственности. Прежде всего, главного бухгалтера казенного, бюджетного автономного учреждения.

Штраф — от 2000 до 3000 руб. (ст. 15.11 КоАП РФ). К ответственности могут привлечь и руководителя учреждения.

Рекомендуем прочесть: Сведения о собственнике

КОСГУ-2021: учитываем новшества

отражение возмещения (компенсации) персоналу расходов, связанных с осуществлением служебных, трудовых обязанностей, таких как расходы на компенсацию за использование личного транспорта для служебных целей, расходы, связанные со служебными командировками (за исключением выплаты суточных), компенсация стоимости вещевого имущества, иные аналогичные расходы, по соответствующим подстатьям статьи 220 «Оплата работ, услуг» КОСГУ;

Классификация операций сектора государственного управления используется (в том числе государственными (муниципальными) учреждениями) для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ. Кроме того, коды КОСГУ применяются при детализации (дополнительной детализации) показателей бюджетной росписи, бюджетной сметы казенного учреждения, обоснований бюджетных ассигнований (п. 2 Порядка № 209н).

Вид расхода 853

Получатели бюджетных средств, такие как главные распорядители бюджетных средств (ГРБС), казенные, бюджетные и автономные учреждения, должны вести учет, составлять планы и отчеты по единым нормам и в соответствии с требованиями законодательства. Перечень требований и правил по применению специальных кодов, определяющих соответствующие значения бюджетного (бухгалтерского) счета, устанавливается Минфином для всех участников процесса.

Видео:Распределение расходов на прямые и косвенныеСкачать

Учет и возмещение командировочных расходов в 2021 г. | Аюдар Инфо

Мишанина М., эксперт журнала

В статье напомним основные правила направления работников в служебные командировки, расскажем о гарантиях и компенсациях, которые предоставляются в этом случае, а также рассмотрим порядок отражения командировочных расходов в учете государственных (муниципальных) учреждений с опорой на изменения, произошедшие с 01.01.2021 в порядке применения КОСГУ.

Особенности направления работников в командировку

Определение понятия «служебная командировка» дано в ст. 166 ТК РФ – это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

При направлении работника в командировку учреждение обязано (ст. 153, 167, 168 ТК РФ):

- сохранить за работником место работы (должность);

- выплатить работнику средний заработок за время нахождения в командировке (включая дни пути);

- в случае привлечения к работе в выходные или нерабочие праздничные дни оплатить такую работу в порядке, установленном трудовым законодательством;

- возместить в установленном порядке связанные с командировкой расходы по проезду, найму жилого помещения, выплатить суточные, а также компенсировать иные расходы, произведенные с разрешения или с ведома руководителя учреждения.

Отметим, что в служебную командировку работодатель может направить только лиц, связанных с ним трудовыми отношениями (постоянных работников и совместителей). Об этом говорится в п.

2 Положения № 749[1], которым руководствуются все работодатели без исключения при командировании своих работников как внутри страны, так и за ее пределы. Командировать лиц, привлекаемых к работе по гражданско-правовому договору, нельзя.

Гарантии и компенсации, предусмотренные трудовым законодательством, в том числе связанные с командировками, на них не распространяются (ст. 11 ТК РФ).

Кроме того, при принятии решения о командировании сотрудников необходимо учитывать нормы ТК РФ, запрещающие или ограничивающие направление в командировку отдельных категорий работников. Так, запрещается направление в служебные командировки:

- беременных женщин (ч. 1 ст. 259 ТК РФ);

- работников в возрасте до 18 лет, за исключением спортсменов и творческих работников (ст. 268, ч. 3 ст. 348.8 ТК РФ);

- работников в период действия ученического договора, при условии что командировка не связана с ученичеством (ст. 203 ТК РФ).

Направление в служебные командировки женщин, имеющих детей в возрасте до 3 лет, допускается только с их письменного согласия и при условии, что это не запрещено им в соответствии с медицинским заключением. Женщины должны быть ознакомлены в письменной форме со своим правом отказаться от направления в командировку (ч. 2 ст. 259 ТК РФ). Аналогичные правила распространяются (ч. 3 ст. 259 ТК РФ):

- на одиноких родителей и опекунов, воспитывающих детей в возрасте до 5 лет;

- на работников, имеющих детей-инвалидов;

- на работников, которые осуществляют уход за больным членом семьи в соответствии с медицинским заключением.

Нормы возмещения командировочных расходов

Размеры и порядок возмещения командировочных расходов работникам, заключившим трудовой договор о работе в федеральных государственных учреждениях, в государственных учреждениях субъектов РФ, в муниципальных учреждениях, определяются соответственно нормативными правовыми актами Правительства РФ, органов государственной власти субъектов РФ, органов местного самоуправления (ч. 2, 3 ст. 168 ТК РФ).

Нормы возмещения расходов, связанных со служебными командировками на территории РФ, работникам учреждений, финансируемых за счет средств федерального бюджета, установлены Постановлением Правительства РФ № 729[2]. Приведем их:

При наличии подтверждающих документов | При отсутствии подтверждающих документов | |

Оплата проезда | Не выше стоимости проезда: а) железнодорожным транспортом – в купейном вагоне скорого фирменного поезда; б) водным транспортом – в каюте в) воздушным транспортом – в салоне экономического класса; г) автомобильным транспортом – в автотранспортном средстве общего пользования (кроме такси) | В размере минимальной стоимости проезда: а) железнодорожным транспортом – в плацкартном вагоне пассажирского поезда; б) водным транспортом – в каюте в) автомобильным транспортом – в автобусе общего типа |

Суточные выплаты | 100 руб. за каждый день нахождения в служебной командировке | |

Оплата найма жилого помещения | Не более 550 руб. в сутки | 12 руб. в сутки |

* Возместить командировочные расходы в большем размере можно на основании приказа руководителя учреждения, за счет экономии бюджетных средств (средств субсидии) или за счет средств, полученных от приносящей доход деятельности бюджетного (автономного) учреждения (п. 3 Постановления Правительства РФ № 729).

Предельные размеры возмещения расходов работникам федеральных государственных учреждений на командировку за рубеж определены Постановлением Правительства РФ от 26.12.2005 № 812 и Приказом Минфина РФ от 02.08.2004 № 64н.

На территории субъектов РФ и муниципалитетов действуют свои нормативные акты, которыми следует руководствоваться при определении размера командировочных расходов, подлежащих компенсации (см., например, Постановление Правительства г. Санкт-Петербурга от 25.08.2021 № 755, Постановление Совета министров Республики Крым от 26.12.2014 № 624).

Следует отметить, что возмещение командировочных расходов работникам должно производиться только на основании документального подтверждения факта командировки, которое является еще и необходимым условием для признания командировочных расходов как в бухгалтерском, так и в налоговом учете.

С целью направления работника в командировку оформляется соответствующий приказ (распоряжение) руководителя учреждения (по формам Т-9 или Т-9а, утвержденным Постановлением Госкомстата РФ № 1

🎦 Видео

Бюджетное право (22). Виды расходов бюджетов. Рябова Е.В.Скачать

ПОСЛЕ ЭТОГО расход топлива УПАДЕТСкачать

1 часть: 1-й признак отсутствия компрессии из-за износа поршневой группы, Sprinter 316CDI 2.7Скачать

Коды бюджетной классификации (КБК) на 2021 годСкачать

Вебинар «Представительские расходы в 2021 году: на что обратить внимание»Скачать

Урок 14. Какими бывают доходы и расходыСкачать

Общество детских хирургов Москвы и МО Заседание № 611 27.05.2021Скачать

Как узнать чей номер телефона регион и операторСкачать

Паровая швабра ENDEVER ODYSSEY Q-611Скачать

Специалисту бюджетного сектора: новые КВР и КОСГУСкачать

Какой тонометр самый точный и надёжныйСкачать

Можно ли учесть в УСН расходы на бензин, печенье, командировки и кое-что ещёСкачать

Моторные масла для автомобилей Mercedes-BenzСкачать

УСН при объекте «доходы минус расходы». Как правильно всё организовать и вести учет без ошибокСкачать

Анализ непринятых расходов по УСНСкачать

Учет ОС на УСН "Доходы - Расходы"Скачать

Замена клапана регулировки давления, Спринтер.Скачать

ГРАНД-Смета 2022.2 Расчёт перевозкиСкачать