Прочие несоциальные выплаты персоналу в натуральной форме 226 Прочие работы, услуги В части возмещения работникам (сотрудникам) расходов, связанных со служебными командировками 266 Социальные пособия и компенсации персоналу в денежной форме 267 Социальные компенсации персоналу в натуральной форме 149 Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам государственных внебюджетных фондов 213 Начисления на выплаты по оплате труда 225 Работы, услуги по содержанию имущества В части обеспечения мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников (приобретение спецодежды) в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

1.2 Письма № 02-05-11/52212) 814 «Иные субсидии юридическим лицам (кроме некоммерческих организаций), индивидуальным предпринимателям, физическим лицам — производителям товаров, работ, услуг» 815 «Субсидии юридическим лицам на осуществление капитальных вложений в объекты недвижимого имущества» Добавлен новый элемент кода видов расхода.

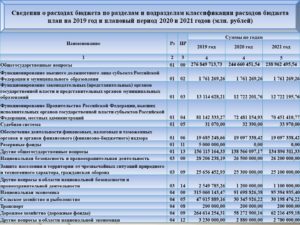

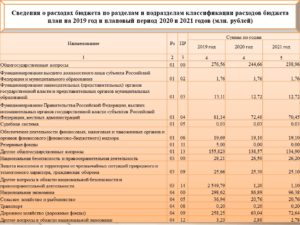

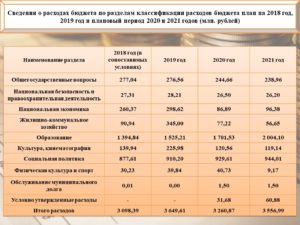

- Субкосгу 290 расшифровка в 2021 году для бюджетных учреждений

- Какие КВР и КОСГУ использовать для госзакупок

- Квр и косгу в 2021 году для бюджетных учреждений

- Госпошлина КВР 852 или КВР 853 — самая полная информация в нашей статье

- Квр 242 и 244: отражаем расходы в сфере информационно-коммуникационных технологий

- Подстатья 226 Квр 244 В 2021году

- Порядок определения КВР и КОСГУ

- Ответы на вопросы по применению КВР и КОСГУ

- Таблица кодов КОСГУ и соответствие с КВР

- Расшифровка и применение КВР 242 и 244 в 2021 году

- Кто освобождается от уплаты налога на недвижимость в 2021 году

- Коды видов расходов

- Вид расходов 244 косгу 226

- По какому косгу

- Особенности применения вида расходов 242 (закупки ИКТ)

- Применяется ли бюджетным учреждением Квр 242 и 244. Что это такое?

- Квр 242

- Квр 244

- Какие расходы относятся к сфере ИКТ?

- Как правильно применять Квр 242 и 244?

- Условия для применения кода вида расходов 242

- Условия для применения кода вида расходов 244

- Кто обязан применять Квр 242?

- Кто обязан применять Квр 244?

- Особенности пользователей Квр 242 и 244

- Соответствие Квр 242 и 244 с кодами КОСГУ

- Аттестация выделенного помещения по Квр 244

- Личный опыт применения КВР — примеры

- Расшифровка и применение Квр 242 и 244 в 2021 году

- Вопрос:

- Обоснование выбранных видов расходов бюджетов бюджетной классификации РФ

- 243 вид расходов

- Разработка проекта на капитальный ремонт 243 вид расходов бюджетной классификации

- Таблица видов расходов классификации расходов бюджетов

- Об утверждении указаний о порядке применения видов расходов классификации расходов бюджетов для составления проекта бюджета муниципального образования Лавровское сельское поселение Судогодского района, начиная с бюджета на 2012 год

- О применении целевых статей классификации расходов и утверждении указаний о порядке применения видов расходов классификации расходов бюджетов для составления проекта бюджета полновского сельского поселения, начиная с бюджета на 2012 год версия для печати

- Как определить вид расходов классификации расходов бюджетов

- КВР 242 и 244: отражаем расходы в сфере информационно-коммуникационных технологий

- О разъяснениях в части изменения описания вида расходов 244

- Таблица исключаемых (заменяемых) абзацев в описании ВР 244

- Госпошлина КВР 852 или КВР 853 — самая полная информация в нашей статье

- Расшифровка КВР 851 852 853 — что они в себя включают?

- Давайте разберемся, как применять госпошлину КВР 851, 852 и 853 без нарушений

- КВР 853 и учетная политика бюджетных организаций

- Квр для пеней и штрафов за задержку заработной платы и за задержку оплаты страховых взносов в пфр

- На какой КВР отнести ежемесячные взносы по кап.ремонту?

Субкосгу 290 расшифровка в 2021 году для бюджетных учреждений

Для этого случая 34-36 разряд идентификационного кода закупки формируется особым образом: в 34-36 разрядах ставится «0», если эти траты подлежат отражению по нескольким КВР. Таблица соответствия Поскольку КВР более укрупненная группировка, чем КОСГУ, для упрощения применения соответствующих кодов Минфином утверждена таблица соответствия.

КОСГУ используется при составлении планирования. Его используют для организации графика закупок, реализации продукции и других финансовых и не финансовых операций. Нормативное регулирование Как и большинство процессов в сфере экономики использование КОСГУ регулируется рядом нормативных актов.

Какие КВР и КОСГУ использовать для госзакупок

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета. То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

Рекомендуем прочесть: Детское Пособие На 3 Ребенка В 2021 Году В Чувашии

Квр и косгу в 2021 году для бюджетных учреждений

- затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами;

- закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд;

- социальное обеспечение и иные выплаты населению;

- капитальные вложения в объекты государственной (муниципальной) собственности;

- межбюджетные трансферты;

- предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям;

- обслуживание государственного (муниципального) долга;

- иные ассигнования.

С 2021 года КОСГУ не применяется получателями средств при формировании планов доходов и расходов, но применяется в учете и отчетности. В 2021 году требуется применять ее для учреждений и организаций государственного сектора при составлении рабочего плана счетов, ведении учета и отчетности. Порядок утверждения плана счетов бюджетного учета закреплен в Приказе Минфина № 162н.

Госпошлина КВР 852 или КВР 853 — самая полная информация в нашей статье

Новая КВР 853 расшифровка на 2021 год состоит в следующем: этот элемент отражает в документации оплату тех платежей, которые не отнесены к иным группам и элементам КВР 800. Под данной кодировкой скрывается уплата пеней и штрафов. Штрафы, скрываемые под КВР 853 бывают нескольких видов:

Обоснование: В соответствии с Указаниями о порядке применения бюджетной классификации Российской Федерации, утвержденными приказом Минфина России от 01.07.2013 N 65н, по элементу 852 «Уплата прочих налогов, сборов» отражаются расходы по уплате в установленных законодательством Российской Федерации случаях:

Квр 242 и 244: отражаем расходы в сфере информационно-коммуникационных технологий

Подстатья 226 Квр 244 В 2021году

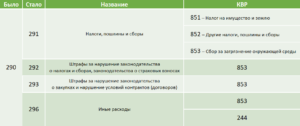

Особенности отнесения отдельных операций на статьи (подстатьи) КОСГУ.

А следующая таблица поможет разобраться со спецификой, какой КОСГУ выбрать.

| Вид операции | По каким подстатьям отражать | ||||||||||

| Выплата истцу на основании судебного решения недополученной премии, компенсации морального вреда, денежной компенсации, предусмотренной ст. 236 ТК РФ | 211 «Заработная плата» – в части выплаты недополученной премии296 «Иные выплаты текущего характера физическим лицам» – в части компенсации морального вреда, денежной компенсации, предусмотренной ст. 236 ТК РФ | ||||||||||

| Выплата истцу на основании судебного решения пеней (штрафа) по госконтракту, возмещения судебных издержек (в части расходов на уплату госпошлины) | По категории получателя:

| ||||||||||

| Выплата компенсации расходов, связанных с проездом и провозом багажа при переезде из районов Крайнего Севера к новому месту жительства в другую местность в связи с расторжением трудового договора, лицам, работающим (работавшим) в районах Крайнего Севера | 214 «Прочие несоциальные выплаты персоналу в натуральной форме» – при осуществлении выплаты до увольнения.Порядок определения КВР и КОСГУС изменением структуры КБК порядок взаимодействия КВР и КОСГУ также скорректирован. Чтобы определить верный код бюджетной классификации, необходимо:

Таблица соответствия КВР и КОСГУ введена в действие еще в 2021 году. Но позиции документа обновляются систематически. Чиновники утвердили новую таблицу соответствия для работы. Ответы на вопросы по применению КВР и КОСГУ

Таблица кодов КОСГУ и соответствие с КВР

Расшифровка и применение КВР 242 и 244 в 2021 году

Кто освобождается от уплаты налога на недвижимость в 2021 году

В итоге можно сказать, что современный бюджетный учёт текущих расходов и услуг как у главных распорядителей средств местных и областных бюджетов, так и в подведомственных учреждениях и организациях осуществляется по по статье 226. Коды видов расходовОстаётся только код 244, и использование его в данном случае выход единственно правильный. Или другая ситуация. Устанавливается новая кабина лифта (не оборонный заказ), и нужно определить вид расходов подобных затрат. Установка лифта связана с заменой старой кабины новой (договор капитального ремонта) или устанавливается кабина лифта первоначально (изменение технических характеристик, договор на реконструкцию или строительство). В первом случае расходы нужно отражать по элементу 243 (закупка товаров, услуг, работ на капитальный ремонт муниципального имущества). Во втором случае — элемент с кодом 410 (бюджетные инвестиции). Или, например, покупается видеорегистратор. Если это оборонный заказ, расходы нужно отражать по элементу кода 219, а если нет, то снова нужный код — 244 (по тем же причинам, что и расходы на антенну). Вид расходов 244 косгу 22618 БК РФ. В соответствии с новой редакции данной статьи бюджетная классификация является: группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы РФ, используемой для составления и исполнения бюджетов; группировкой доходов, расходов и источников финансирования дефицитов бюджетов и (или) операций сектора государственного управления, применяемой для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ.Планирование расходов бюджетных и автономных учреждений, а также санкционирование отдельных расходов таких учреждений будет проводиться по виду расходов. А вот КОСГУ больше не будет использоваться для квалификации расходов организаций госсектора в качестве нецелевого использования бюджетных средств. По какому косгу

В государственных учреждениях достаточно часто возникают вопросы, касающиеся отнесения различных расходов денежных средств к сфере информационно-коммуникационных технологий. Такие затраты оплачиваются за счет Квр 242 или Квр 244. Особенности применения вида расходов 242 (закупки ИКТ)Для того, чтобы правильно выполнять классификацию расходов, необходимо знать особенности Квр 242 и 244, а также порядок отнесения трат к данным категориям. Применяется ли бюджетным учреждением Квр 242 и 244. Что это такое?В Указании №65н, утвержденных приказом Министерства финансов Российской Федерации от 01.07.2013 года, даны определения Квр 242 и Квр 244. Квр 242Расшифровка Квр 242 — «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий». Согласно законодательству, к этому виду расходов относятся денежные средства из федерального бюджета, которые были потрачены на организацию и проведение мероприятий по созданию, проверке, улучшению и использованию государственных информационных систем, а также элементов информационно-коммуникационных инфраструктур. Кроме того, Квр 242 включает расходы, выделяемые федеральным государственным органам на эксплуатацию информационно-коммуникационного оборудования. Квр 244Квр 244 «Прочая закупка товаров, работ и услуг». Данная категория расходов включает приобретение не только различных товаров, но и всех необходимых работ и услуг для создания, обслуживания и эксплуатации информационно-коммуникационных технологий, которые предназначены для эксплуатации муниципальными организациями и учреждениями управления территориальными внебюджетными государственными фондами. Какие расходы относятся к сфере ИКТ?В ст. 2 Федерального закона от 27.07.2006 г. №149-ФЗ указано, что информационными технологиями могут называться процессы, способы поиска и сбора, обработки, хранения, а также распространения информации. Поэтому в Указании №65н указано, что к сфере ИКТ относятся расходы, потребовавшиеся для приобретения товаров и услуг для поддержания высококачественного функционирования информационно-коммуникационных технологий, использующихся для сбора, обработки, хранения и распространения сведений. Как правильно применять Квр 242 и 244?Квр 242 применять могут лишь получатели денежных средств из федерального бюджета и другие получатели бюджетных денег, если соответствующий финансовый орган принял решение об использовании этого элемента видов трат. Следует отметить, что автономные, как и бюджетные, учреждения лишены права применять Квр 242. Условия для применения кода вида расходов 242Использовать данный код вида расходов «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий» необходимо в том случае, если все затраты предусмотрены программой информатизации учреждения и подтверждены соответствующими актами и приказами. Условия для применения кода вида расходов 244Применение ВКР 244 «Прочая закупка товаров, работ и услуг» происходит при расходах на обеспечение нужд государственных (муниципальных) организаций, которые осуществляются внепланово и необходимы непосредственно для поддержания и улучшения функционирования уже налаженной информационно-коммуникационной инфраструктуры. Кто обязан применять Квр 242?Согласно действующему законодательству, применять код Квр 242 должны:

Кто обязан применять Квр 244?Применять в работе код Квр 244 должны те же организации, которые являются пользователями кода 242. Особенности пользователей Квр 242 и 244Пользователи КВТ 244 те же, что и у КВТ 242. Но код вида расходов 244 применяется, если расходы на обслуживание ИКТ не предусмотрены по плану информатизации. Соответствие Квр 242 и 244 с кодами КОСГУРаспределяя расходы учреждения по видам, необходимо обязательно сверять результаты с таблицей соответствия этих кодов и кодов КОСГУ. Коды Квр 242 и 244 соответствуют нескольким кодам КОСГУ:

Аттестация выделенного помещения по Квр 244Если казенное учреждение подписало договор о проведении аттестации выделенных помещений, которые предназначаются для обсуждения информации ограниченного доступа, на то, соответствуют ли они стандартам по безопасности речевых сведений. Такая процедура является регулярной и проходит по коду 226 КОСГУ «Прочие работы, услуги», поэтому относится к услугам в области информационных технологий. https://www.youtube.com/watch?v=C9KjEhrpifA Все средства из федерального бюджета, потраченные на осуществление аттестации, относятся в Квр 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий». Это происходит на основании соответствующих нормативно-правовых актов. Если же данное мероприятие не предусмотрено программой по информатизации учреждения, то расходы нужно отнести на вид Квр 244. Личный опыт применения КВР — примерыГораздо проще понять особенности применения КВР на личном опыте. есть разные примеры, рассмотрим один из них — если требуется приобретение видеокамеры либо фотоаппарата, то может возникнуть вопрос о том, относить его к Квр 242 или 244? В данной ситуации необходимо руководствоваться Указаниями о порядке применения бюджетной классификации РФ, которые были приняты Министерством финансов 01.07.2013 г. приказом №65н. Согласно этому документу, покупка фото- и видеотехники в госучреждениях проходит по статье 310 «Увеличение стоимости основных средств», поэтому расходы определяют к группе 244 «Прочая закупка товаров, работ и услуг для обеспечения муниципальных нужд».

Однако следует уточнить, что это решение не является мнением специалиста, поэтому для правильной выполнения классификации расходов лучше проконсультироваться с человеком, компетентным в таких вопросах. Расшифровка и применение Квр 242 и 244 в 2021 годуИнформационно-коммуникационные технологии Целями государственной политики в области развития информационно-коммуникационных технологий являются создание и развитие информационного общества, повышение качества жизни граждан, развитие экономической, социально-политической, культурной сфер жизни общества, совершенствование системы государственного управления, обеспечение конкурентоспособности продукции и услуг в сфере информационных и телекоммуникационных технологий. Предполагается достижение следующих целевых показателей: сохранение темпов роста рынка информационно-коммуникационных технологий, превышающих среднегодовые показатели роста экономики в 2 — 3 раза; превращение информационно-коммуникационных технологий в одну из ведущих отраслей экономики с долей в валовом внутреннем продукте более 10 процентов;

Приоритетными направлениями развития информационно-коммуникационных технологий в долгосрочной перспективе являются следующие. Первое направление — формирование современной информационной и телекоммуникационной инфраструктуры, обеспечение высокого уровня ее доступности, предоставление на ее основе качественных услуг, в том числе: формирование единого информационного пространства; развитие единой сети электросвязи страны, в том числе сетей связи третьего и последующих поколений;

обеспечение радиочастотным ресурсом перспективных технологий, в том числе за счет проведения конверсии радиочастотного спектра; обновление и развитие гражданских спутниковых систем связи и вещания государственного назначения; переход к цифровому телерадиовещанию; обеспечение равной доступности к современным информационным технологиям жителей всех регионов Российской Федерации; развитие инфраструктуры широкополосного доступа на всей территории страны;

внедрение единой системы координатно-временного и навигационного обеспечения; создание и ввод в действие инфраструктуры пространственных данных Российской Федерации; повышение доступности для населения и организаций современных услуг в сфере информационных и телекоммуникационных технологий. Второе направление — повышение качества образования, медицинского обслуживания, социальной защиты населения, содействие развитию культуры и средств массовой информации на основе информационно-коммуникационных технологий, в том числе:

расширение использования информационных и телекоммуникационных технологий для развития новых форм и методов обучения, в том числе дистанционного образования и медиаобразования, создание системы непрерывной профессиональной подготовки в области информационно-коммуникационных технологий, в том числе государственных служащих; предоставление гражданам социальных услуг на всей территории Российской Федерации с использованием информационных и телекоммуникационных технологий; развитие системы библиотечных фондов, в том числе Президентской библиотеки имени Б.Н. Ельцина, на основе применения информационных и телекоммуникационных технологий. https://www.youtube.com/watch?v=XGaiORZGqTs Третье направление — обеспечение конкурентоспособности и технологического развития информационно-коммуникационных технологий, в том числе: стимулирование применения информационно-коммуникационных технологий организациями и гражданами; создание условий для развития конкурентоспособной индустрии информационных и телекоммуникационных технологий;

создание технопарков в сфере высоких технологий; совершенствование законодательства и правоприменительной практики в области использования информационно-коммуникационных технологий; повышение инвестиционной привлекательности отрасли информационно-коммуникационных технологий; содействие увеличению объемов экспорта продукции и услуг в сфере информационных и телекоммуникационных технологий; создание условий для развития компаний, работающих в области электронной торговли; развитие системы региональной информатизации.

создание «электронного правительства», предусматривающего повышение качества и доступности предоставляемых государственных услуг, упрощение процедуры и сокращение сроков их оказания, повышение открытости информации о деятельности органов государственной власти; обеспечение эффективного межведомственного и межрегионального информационного обмена. Пятое направление — противодействие использованию информационных и телекоммуникационных технологий в целях угрозы национальным интересам России, включая обеспечение безопасности функционирования информационно-телекоммуникационной инфраструктуры и информационных и телекоммуникационных систем. Вопрос:Ко мне обратились представители компании, которые выполняют работы по государственному контракту от Минкомсвязи России для Министерства транспорта РФ. Суть в том, что по государственному контракту проводится разработка некой аппаратно-программной системы. Для этой разработки арендуются специализированные помещения, разворачиваются стенды и аппаратура и в результате будет сдан некий аппаратно-программный комплекс. Примерный перечень работ представители компании мне также предоставили.

Привожу переданный методологический обзор данной ситуации для разрешения конфликта. Обоснование выбранных видов расходов бюджетов бюджетной классификации РФ243 вид расходов

Разработка проекта на капитальный ремонт 243 вид расходов бюджетной классификацииПод региональным оператором понимается специализированная некоммерческая организация, которая осуществляет деятельность, направленную на обеспечение проведения капитального ремонта общего имущества в многоквартирных домах ( ч. 1 ст. 20 ЖК РФ, ч. 1 ст. 182 ЖК РФ). Применение кодов видов Перечень и порядок применения статей (подстатей) КОСГУ, определен положениями Раздела V Указаний N 65н. Таблица видов расходов классификации расходов бюджетовфонда оплаты труда Пособия по социальной помощи населению Иные выплаты, за исключением фонда оплаты труда учреждений, лицам, привлекаемым согласно законодательству для выполнения отдельных полномочий Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений Начисления на выплаты по оплате труда Об утверждении указаний о порядке применения видов расходов классификации расходов бюджетов для составления проекта бюджета муниципального образования Лавровское сельское поселение Судогодского района, начиная с бюджета на 2012 год1. Утвердить Указания о порядке применения видов классификации расходов бюджетов для составления проекта бюджета сельского поселения, начи-ная с бюджета на 2012 год согласно приложению. 2. Контроль за исполнением настоящего распоряжения возложить на замести-теля главы администрации Волкову Ю. А. 3. Настоящее распоряжение вступает в силу с момента его принятия. Глава муниципального образования Лавровское сельское поселение к распоряжению администрации муниципального образования Лавровское сельское поселение О применении целевых статей классификации расходов и утверждении указаний о порядке применения видов расходов классификации расходов бюджетов для составления проекта бюджета полновского сельского поселения, начиная с бюджета на 2012 год версия для печати, в целях составления бюджета Полновского сельского поселения на 2012 год и плановый период 2013 и 2014 годов. 1. Утвердить прилагаемые Указания о порядке применения видов классификации расходов бюджетов для составления проектов бюджета Полновского сельского поселения, начиная с бюджета на 2012 год. 3. Опубликовать распоряжение в периодическом печатном издании «Информационный бюллетень Полновского сельского поселения» Как определить вид расходов классификации расходов бюджетовСтруктура кода вида расхода состоит из соответствующей группы, подгруппы и элемента (18–20-й разряды). Перечень и правила применения видов расходов едины для всех бюджетов бюджетной системы. Они приведены в пункте 5 раздела III указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н, и в приложении 3 к данному приказу. https://www.youtube.com/watch?v=wt8EVN4n29A В выделены следующие группы видов: • 100 – расходы на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, учреждениями, органами управления государственными внебюджетными фондами; • 200 – закупка товаров, работ, услуг для обеспечения государственных (муниципальных) нужд; • 300 – социальное обеспечение и иные выплаты населению; • 400 – капитальные вложения в объекты государственной (муниципальной) собственности; • 500 – межбюджетные трансферты; • 600 – предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям; • 700 – обслуживание государственного (муниципального) долга; • 800 – иные бюджетные ассигнования. КВР 242 и 244: отражаем расходы в сфере информационно-коммуникационных технологий

Какие относятся к сфере ИКТ? О разъяснениях в части изменения описания вида расходов 244

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации в дополнение к письму Минфина России от 10 июля 2021 г. N 16-01-08/43369 и пункту 5 Методических указаний по распределению бюджетных ассигнований по разделам, подразделам, целевым статьям и видам расходов классификации расходов федерального бюджета на 2021 год и на плановый период 2021 и 2021 годов, размещенных на официальном сайте Минфина России, в части изменения описания вида расходов 244 «Прочая закупка товаров, работ и услуг» (далее — ВР 244), сообщает. Указаниями о порядке применения бюджетной классификации Российской Федерации, утвержденными приказом Минфина России от 1 июля 2013 г. N 65н (далее — Указания), в рамках описания вида расходов 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий» (далее — ВР 242), предусмотрено, что отнесение расходов бюджетов к сфере информационно-коммуникационных технологий осуществляется на основании положений нормативных правовых актов, регулирующих отношения в указанной сфере. Функции по выработке и реализации государственной политики и нормативно-правовому регулированию, в сфере информационно-коммуникационных технологий (далее — сфера ИКТ), находятся в компетенции Минкомсвязи России, осуществляющего их в соответствии с пунктом 1 Положения о Министерстве связи и массовых коммуникаций Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 2 июня 2008 г. N 418. Таким образом, вопросы определения принадлежности мероприятий (бюджетных ассигнований, расходов) к сфере ИКТ выходят за пределы компетенции Минфина России. В этой связи проектом приказа о внесении изменений в Указания, в части положений, применяющихся с 2021 года, в описании ВР 244 абзацы, содержащие указание о принадлежности расходов к сфере ИКТ исключены, в основном — с заменой альтернативными абзацами, как представлено в следующей таблице. Таблица исключаемых (заменяемых) абзацев в описании ВР 244

Вышеуказанные преобразования носят исключительно редакционный характер, поскольку изменение порядка применения элементов видов расходов подгруппы 240 «Иные закупки товаров, работ и услуг для обеспечения государственных (муниципальных) нужд» с 2021 года не предусмотрено. Так, если бюджетные ассигнования (расходы): — относятся к сфере ИКТ, отражать их следует по ВР 242; — не относятся к сфере ИКТ, а также не связаны с оплатой научно-исследовательских, опытно-конструкторских работ, закупкой товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества — по ВР 244. Директор Департаментабюджетной методологии и финансовойотчетности в государственном секторе С.В.Романов Электронный текст документаподготовлен АО «Кодекс» и сверен по:официальный сайтМинфина Россииwww.minfin.ru, 19.07.2021 Госпошлина КВР 852 или КВР 853 — самая полная информация в нашей статье

Здравствуйте, уважаемые читатели! Сегодня поговорим с вами о КВР — что же это такое, как они применяются в бюджете. Вообще учет в бюджетной организации довольно сложно, и найти более менее хороши материал очень сложно, поэтому советую вам консультироваться у тех бухгалтеров, которые очень долго работают в этой сфере и желательно в вашем регионе, чтобы вы могли уточнить все тонкости. Расшифровка КВР 851 852 853 — что они в себя включают?Учреждения всех типов должны использовать коды вида расходов (КВР) в 15-17 разрядах некоторых счетов бухгалтерского учета, а оплата расходов проходит не по КОСГУ, а по КВР. Поэтому ошибка в применении КВР может привести еще и к искажению показателей отчетных форм. Давайте разберемся, как применять госпошлину КВР 851, 852 и 853 без нарушенийКВР — это код вида расходов. Это часть классификации расходов бюджетов. Структура КВР состоит из группы, подгруппы и элемента (15–17 разряды). Виды расходов детализируют направление финансового обеспечения расходов по целевым статьям расходов бюджетов. Перечень и правила применения единых групп, подгрупп и элементов видов расходов приведены в Приказе Минфина России от 01 июля 2013 г. № 65н. 800 — иные бюджетные ассигнования, в том числе госпошлины бывают:

Распределяя затраты по видам расходов, обязательно руководствуйтесь соответствием КВР и кодов КОСГУ. Так, КВР 851 и 852 соответствует КОСГУ 290 (прочие расходы). А КВР 853 соответствуют сразу шесть разных кодов:

Существует несколько оснований для квалификации расходов учреждения госсектора в качестве нецелевого использования бюджетных средств. https://www.youtube.com/watch?v=qZjfkRWcOHo Среди них — некорректное применение кодов видов расходов. В частности, этот повод для штрафов стал особенно популярен у проверяющих казенных учреждений в нынешнем году. blog/kvr-851-852-i-853/ КВР 853 и учетная политика бюджетных организацийВ бухгалтерской документации сведения кодируются под определенными шифрами. Каждый из таких элементов, как правило, отображает в себе сведения об оплате платежных поручений различного назначения. Один из таких кодов мы рассмотрим сегодня. Новая КВР 853 расшифровка на 2021 год состоит в следующем: этот элемент отражает в документации оплату тех платежей, которые не отнесены к иным группам и элементам КВР 800. Под данной кодировкой скрывается уплата пеней и штрафов. Штрафы, скрываемые под КВР 853 бывают нескольких видов:

Ответить на данный вопрос можно следующим образом: федеральное законодательство, регулирующее данный вопрос, было изменено только в 2021 году. Изменениями в нормативных правовых актах была затронута проблема отражения недвижимости на балансе бюджетного учреждения. Теперь каждому учреждению необходимо отразить изменение документов, служащих основанием для постановки недвижимого имущества на баланс организации. Что касается самой учетной политики, необходимо зафиксировать изменения связанные с выручкой в наличных денежных средствах, которые могут быть получены только при осуществлении деятельности, приносящей доход. Проблема в этом вопросе состоит в том, что сейчас массово вводятся кассы с подключением к интернету, а стандартное кассовое оборудование больше не будет регистрироваться и обслуживаться.

NewsAM/NewsArticleShow.asp?ID=352 Квр для пеней и штрафов за задержку заработной платы и за задержку оплаты страховых взносов в пфрВопрос: К какому КВР 852 или 853 относятся пени за задержку заработной платы и пени в ПФ РФ за задержку оплаты страховых взносов? Ответ: Данные платежи учитываются по элементу 853 как иные платежи. Обоснование: В соответствии с Указаниями о порядке применения бюджетной классификации Российской Федерации, утвержденными приказом Минфина России от 01.07.2013 N 65н, по элементу 852 «Уплата прочих налогов, сборов» отражаются расходы по уплате в установленных законодательством Российской Федерации случаях:

По элементу 853 «Уплата иных платежей» отражаются расходы по уплате иных платежей, не отнесенных к другим подгруппам и элементам группы видов расходов 800 «Иные бюджетные ассигнования», в том числе:

Настоящий материал является ответом на частный запрос и может утратить свою актуальность в связи с изменением законодательства. автор — Болдырь А.А.,эксперт Линии профессиональной поддержки в области бюджетного и налогового законодательства consultation/kvr-dlya-penej На какой КВР отнести ежемесячные взносы по кап.ремонту?В этом случае, мы попадаем под условия 44-ФЗ (о закупках), и должны пройти все его процедуры. Но ведь на данном этапе мы делаем ВЗНОСЫ!!!! и никаких работ и услуг не оплачиваем!!! Почему бы не отнести эти расходы на КВР 853? Уплата иных платежей (введено Приказом Минфина России от 26.05.2014 N 38н) По данному элементу отражаются расходы по уплате иных платежей, не отнесенных к другим подгруппам и элементам группы видов расходов 800 «Иные бюджетные ассигнования», в том числе: платежи в форме паевых, членских и иных взносов (за исключением взносов в международные организации). answers/269829/ |