Конечно, представленные проводки не являются бесспорными, и учреждению следует обратиться в вышестоящую организацию за разъяснениями в случае возникновения таких операций.

Вместе с тем можно посоветовать учреждению оплачивать услуги оценочной фирмы и налог на прибыль за счет чистой прибыли, полученной во внебюджетной деятельности. Именно чистой прибыли, т.е.

эти расходы во внебюджетной деятельности не могут быть приняты в уменьшение дохода. В этом случае можно рекомендовать следующие записи:

- Излишки, недостачи и их возмещение: бюджетный учет и налогообложение

- Бухгалтерский учет выявленных недостач имущества в бюджетных учреждениях: естественная убыль, чрезвычайные обстоятельства, хищения (Беспалов М

- Отражение недостач и хищений в бюджетном учете

- Кэк для бюджетных учреждений расшифровка 2021

- Бюджетный учет расчетов по недостачам

- Бухгалтерская пресса и публикации 2008

- Особенности списания недостач в бюджетном и автономном учреждении

- Погашение штрафа ГИБДД бюджетным учреждением

- При проведении годовой плановой инвентаризации в бюджетном учреждении выявлена недостача основных средств

- Забалансовые счета в бюджетных учреждениях в 2021 году

- Учет дебиторской задолженности в бюджетных учреждениях

- Удержания из зарплаты в бюджетных учреждениях

- Расчеты по ущербу и иным доходам

- Обнаружена недостача в кассе: проводки

- Недостача в 2021г в бюджетных учреждениях

- Отражение в бюджетном учете выявленных при инвентаризации недостач

- Протокол заседания инвентаризационной комиссии

- Учет расчетов по ущербу и компенсации затрат в 2021 году

- Создание инвентаризационной комиссии

- Недостача в кассе. ответственность кассира

- Недостача денежных средств в кассе

- Путин подписал поправки в бюджет РФ на 2021 г, снижающие профицит до 1,7% ВВП

- Проводки расчетов по недостачам в бюджете 2021

- Бюджетный учет 2021

- Кэк 2021 при погашении недостачи в бюджетном учреждении

- Изменения в учете и отчетности муниципальных и госучреждений в 2021 году: ответы на вопросы

- Детализация статей 560, 660, 730 и 830 КОСГУ с 2021 года: как правильно применять

- Типовые проводки по бюджетному учету (примеры)

- КОСГУ, КВР и КВД — 2021. Обзор нововведений (подготовлено экспертами компании «Гарант», февраль — март 2021 год)

- С 2021 года проводки казенное учреждение

- Как отразить результаты инвентаризации в учете госучреждения?

- Где отражать результаты инвентаризации?

- Как оформить результаты инвентаризации?

- Как отразить излишки?

- Как отразить недостачу?

- Расходы за счет фсс в 2021 году проводки

- Начисление пени в бюджетном учреждении проводки

- Возмещение ФСС в 2021 году: отражение в бухгалтерском (бюджетном) учете

- Возврат взносов из ФСС в 2021 году при переплате

- Возмещение ФСС в 2021 году: отражение в бухгалтерском (бюджетном) учете

Излишки, недостачи и их возмещение: бюджетный учет и налогообложение

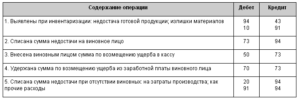

Пример 2. Бюджетное учреждение в IV кв. 2014 г. провело инвентаризацию материальных запасов. Сырье используется для осуществления деятельности, приносящей доход. Инвентаризация закончилась 24 декабря. В результате по данным бухгалтерского учета была выявлена недостача материалов на сумму 8500 руб.

, рыночная стоимость данных запасов составила 9000 руб. Виновное лицо внесло в кассу учреждения 9000 руб.По результатам инвентаризации по состоянию на 24 декабря бухгалтер отразил следующие записи:Д-т сч. 240110172 К-т сч. 210536440 — 8500 руб. — списана стоимость недостающих материалов;Д-т сч. 220974560 К-т сч. 240110172 — 9000 руб.

— отнесена недостача материалов на виновное лицо по рыночной стоимости;Д-т сч. 220134510 К-т сч. 220974660 — 9000 руб. — погашена задолженность сотрудником учреждения.

При расчете налога на прибыль организаций за IV кв. 2014 г. необходимо учесть сумму, которую возместил сотрудник (9000 руб.

), в составе внереализационных доходов, а также сумму убытка от недостачи (8500 руб.) в составе прочих внереализационных расходов.

Бухгалтерский учет выявленных недостач имущества в бюджетных учреждениях: естественная убыль, чрезвычайные обстоятельства, хищения (Беспалов М

Обращаем внимание читателей на тот факт, что если хищение квалифицировано правоохранительными органами с применением подложных документов, то использование счета 209 00 000 «Расчеты по недостачам» представляется неоправданным.

В данном случае считаем целесообразным применение счета 205 04 000 «Расчеты с дебиторами по суммам принудительного изъятия». Он предназначен для отражения сумм хищений, отнесенных на счет виновных лиц в соответствии с УК РФ.

Учитывая вышеизложенную ситуацию, все записи, касающиеся операций по хищению, будут отражаться по бюджетной деятельности, поскольку выявлена недостача средств бюджета.

Отражение недостач и хищений в бюджетном учете

Отдельный монтаж оборудования, если он не предусмотрен договором поставки, строительства, реконструкции, технического перевооружения или дооборудования, относится на статью КОСГУ 226.

В том числе установка охранной, пожарной сигнализации, окон и счетчиков. Главное учтите, что договор должен быть только на установку или монтаж указанного оборудования.

Если заключаете один договор с подрядчиком на покупку и установку оборудования, расходы нужно будет отнести на статью 310 КОСГУ.

Кэк для бюджетных учреждений расшифровка 2021

Материальная ответственность работника исключается в случаях нанесения ущерба вследствие непреодолимой силы, нормального хозяйственного риска, крайней необходимости или необходимой обороны либо неисполнения работодателем обязанности по обеспечению надлежащих условий для хранения имущества, вверенного работнику.

Бюджетный учет расчетов по недостачам

Суммы, поступившие в возмещение недостач и хищений объектов основных средств, нематериальных активов, некоторых материалов, подлежат перечислению в доход соответствующего бюджета.

Исключение составляют средства, поступившие в возмещение задолженности по недостачам имущества по предпринимательской и иной приносящей доход деятельности.

При перечислении оформляются следующие бухгалтерские записи:

Бухгалтерская пресса и публикации 2008

В ходе инвентаризации может быть выявлена утрата ценностей, числящихся на забалансовом учете учреждения. Например имущества, полученного в пользование, материальных ценностей на хранении, основных средств стоимостью до 3000 рублей включительно в эксплуатации и т.д. В данном случае действует общий порядок учета и списания недостач.

Особенности списания недостач в бюджетном и автономном учреждении

По общему правилу для учета расчетов по суммам причиненного ущерба имуществу учреждения применяется счет 0.209.00.000 «Расчеты ущербу имуществу» (п. 220 Инструкции к Единому плану счетов № 157н).

Под ущербом, причиненным имуществу учреждения, понимается в том числе уплата учреждением штрафа по вине сотрудника (письмо Роструда от 19 октября 2006 г. № 1746-6-1). Несмотря на это использовать в рассматриваемой ситуации счет 0.209.00.

000 нельзя. Объясняется это так.

Погашение штрафа ГИБДД бюджетным учреждением

Рассмотрев вопрос, мы пришли к следующему выводу: При отражении операций, связанных с недостачей материальных запасов, в 15-17 разрядах счетов 2 209 71 000 и 2 401 10 172 следует указывать статью 410 «Уменьшение стоимости основных средств».

Если следственные органы официально уведомляют учреждение о прекращении уголовного дела, учреждением может быть рассмотрен вопрос о признании образовавшейся дебиторской задолженности по возмещению ущерба нереальной ко взысканию и списании ее с баланса.

При отсутствии оснований для возобновления процедуры взыскания задолженности, предусмотренных законодательством РФ, списанная с балансового учета учреждения задолженность к забалансовому учету не принимается.

https://www.youtube.com/watch?v=IalTNND0HvU

Обратите внимание => Можно ли было подарить землю без строения в 2021 г

При проведении годовой плановой инвентаризации в бюджетном учреждении выявлена недостача основных средств

Для начала напомним, что основным нормативным документом, регламентирующим порядок обеспечения медицинских учреждений бланками листков нетрудоспособности, их учета и хранения, является Инструкция о порядке обеспечения бланками листков нетрудоспособности, их учета и хранения, утвержденная Приказом ФСС России N 18 и Минздрава России N 29 «Об утверждении Инструкции о порядке обеспечения бланками листков нетрудоспособности, их учета и хранения».

Забалансовые счета в бюджетных учреждениях в 2021 году

Бюджетный бухгалтерский учет временных кассовых разрывов по операциям с наличными денежными средствами (промежуток времени между списанием денежных средств со счета и оприходованием их в кассу) осуществляется на счете 021003000 «Расчеты по операциям с наличными денежными средствами получателя бюджетных средств». Операции по счету 020104000 оформляются следующими бухгалтерскими записями: Списание денежных средств (на основании заявки учреждения для выплаты наличных денег) с банковских счетов органа казначейства и со счетов, открытых в кредитных организациях:

операции 3. Одновременно произведен зачет суммы ранее полученного учреждением аванса и отнесен на налоговый вычет, начисленный с этого аванса НДС 4. Получены денежные средства в окончательный расчет за оказанную платную услугу на лицевой счет в Отделении Управления Федерального казначейства.

твенным (муниципальным) имуществом, относят к доходам бюджетов от использования имущества. Таким образом, средства, получаемые в виде арендной платы, должны поступать в доход бюджета.

Казенные учреждения после обязаны после уплаты в бюджет установленных действующим законодательством налогов и сборов сдавать полученную ими арендную плату в соответствующий бюджет в качестве неналоговых доходов. Полученные казенным учреждением доходы от использования имущества следует отражать в бухгалтерском учете по ст.

120 «Доходы от собственности» в соответствии с Указаниями о порядке применения бюджетной классификации Российской Федерации, утвержденными приказом Минфина России от н по налогу на добавленную стоимость» «Поступления денежных средств учреждения на лицевые счета в органе казначейства».

17 (130) «Поступления денежных средств на счета учреждения» «Уменьшение дебиторской задолженности прочих дебиторов» «Уменьшение дебиторской задолженности по доходам от оказания платных работ, Окончание табл.

1 Примечания Сумма с НДС, окончательный расчет Расчеты по доходам, полученным учреждением от сдачи имущества в аренду, отражаются в учете проводками, которые приведены в табл. 2. Казенное учреждение после списания с баланса основных средств имеет доход от списания (сдача металлолома). В соответствии со ст.

41 БК РФ доходы от использования имущества казенных учреждений включаются в состав доходов соответствующего бюджета. Доходы от сдачи металлолома казенное учреждение должно перечислить в бюджет. Операции по сдаче металлолома и перечислению средств в доход бюджета следует отразить в бюджетном учете проводками, которые приведены в табл. 3.

Учет расчетов по выданным авансам. Учет расчетов по выданным авансам ведется в соответс- Отражение в бухгалтерском учете расчетов по доходам, полученным учреждением от сдачи имущества в аренду операции 1.

Начислена учреждением арендная плата арендатору за пользова- «Увеличение дебиторской задолжен- «Доходы от собственности», ние имуществом ности по доходам от собственности», «Доходы от собственности» 2. Получена учреждением арендная плата от арендатора на свой лицевой счет в Отделении Управления Федерального казначейства. 3. Начислен налог на прибыль с учетом включения в налоговую базу доходов, полученных учреждением в виде арендной платы «Поступления денежных средств учреждения на лицевые счета в органе казначейства», 17 (120) «Поступления денежных средств на счета учреждения» «Доходы от собственности» по налогу на добавленную стоимость» «Уменьшение дебиторской задолженности по доходам от собственности» по налогу на прибыль организаций» Таблица 2 Примечания С НДС, НДС с арендной платы С НДС 4

Обратите внимание => В конституции найтм нормы дефиниции

Учет дебиторской задолженности в бюджетных учреждениях

Таким образом, следует удержать НДФЛ в размере 52 000 руб. (400 000 руб. x 13%) в том числе по основной деятельности — 42 900 руб. и по предпринимательской деятельности — 9100 руб. и начислить ЕСН в размере 104 000 руб. (400 000 руб. х 26%), в том числе по основной деятельности — 85 800 руб. и 18 200 руб. — по предпринимательской деятельности.

Удержания из зарплаты в бюджетных учреждениях

Исходя из положений ст. 246 ТК РФ размер причиненного работником ущерба определяется по фактическим потерям, исчисляемым из рыночных цен, действующих в этой местности на день причинения ущерба, но не ниже стоимости имущества по данным бухгалтерского учета с учетом степени его износа.

Расчеты по ущербу и иным доходам

Пересчет наличности осуществляется покупонным способом. Полученный остаток сверяется с учетным. По результатам инвентаризации может быть выявлена недостача денежных средств в кассе. Проводка, которая в таком случае заносится в баланс, выглядит так: ДТ94 КТ50-2.

Обнаружена недостача в кассе: проводки

26 Дек 2021 yurisaktobe 839

Недостача в 2021г в бюджетных учреждениях

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Недостача в 2021г в бюджетных учреждениях». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

О допущенной пересортице материально ответственные лица должны представить инвентаризационной комиссии подробные объяснения. Предложения о зачете выявленных расхождений фактического наличия запасов и данных бухучета представляются на рассмотрение руководителю учреждения. Он и должен принять окончательное решение о зачете .

В нем, в частности, указано, что в ст. 151 УПК РФ перечислены органы государственной власти, которые уполномочены в зависимости от рода преступления проводить предварительное следствие.

Отражение в бюджетном учете выявленных при инвентаризации недостач

В казенном учреждении выявлена недостача талонов ГСМ в результате кражи, виновное лицо не установлено (заведено уголовное дело). Как эту недостачу отразить в бухгалтерском учете?

Рассмотрим на практическом примере порядок и документальное оформление удержания ущерба с виновного лица.

https://www.youtube.com/watch?v=tJ063w8-iLs

Причины снятия ТС с учета ГИБДД вообще не интересуют. Вы — собственник захотели и поставили на учет, пожелали снять, тоже Ваше право.

При этом они имеют право только присутствовать при проведении инвентаризации, поскольку в итоге могут оценить как работу самой инвентаризационной комиссии, так и состояние дел по хранению и использованию материальных ценностей на предприятии, однако не имеют права наравне с членами инвентаризационной комиссии подписывать инвентаризационные документы.

Протокол заседания инвентаризационной комиссии

Более того — дальнейшее развитие получат вопросы развития муниципальных финансов, стратегическое и территориальное планирование на местном уровне, градостроительная деятельность, качество городской среды, устойчивое развитие муниципалитетов, использование лин-технологий, реализация принципов смарт-сити («умный город») и другие.

По соглашению сторон трудового договора допускается возмещение ущерба с рассрочкой платежа.Однако если с работником заключен договор о полной материальной ответственности, он обязан возместить причиненный работодателю ущерб в полном размере (п.

Документом, которым можно подтвердить отсутствие виновных лиц, могут быть: оправдательный приговор суда; постановление о приостановлении уголовного дела и т. д. (п. 5.2 Методических указаний, утвержденных приказом Минфина России от ).

Местные инвентаризационные комиссии возглавляются представителем руководителя учреждения, назначившим инвентаризацию.

Учет расчетов по ущербу и компенсации затрат в 2021 году

Приказ Минтруда России от 17.06.2021 N 407н «Об утверждении профессионального стандарта «Оператор-наладчик электроэрозионных копировально-прошивочных…

Данные правила формирования бухгалтерских записей установлены в пп. 12, 17, 37, 43, 85, 87, 109, 110 Инструкции 174н, Инструкции к Единому плану счетов 157н (сч , 10200, 10400, 10500, 20100, 20900, 30403, 40110, забалансовый сч. 21). Для наглядности рассмотрим пример. Пример 1.

Бюджетное учреждение в III кв г. провело инвентаризацию на складе материалов.

Независимо от вида форс-мажорных обстоятельств амортизация, начисленная на утраченные основные средства (нематериальные активы), списывается бухгалтерской проводкой: Д-т сч ( ) К-т сч ( ) списана начисленная амортизация по утраченному имуществу.

К сведению: под неплатежеспособностью должника понимается прекращение исполнения им части денежных обязательств или обязанностей по уплате обязательных платежей, вызванное недостаточностью денежных средств. При этом недостаточность денежных средств предполагается, если не доказано иное (ст. 2 Федерального закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)»).

В состав комиссии обязательно должен входить главный бухгалтер. Комиссия возглавляется руководителем учреждения или его заместителем.

В случае признания судом вины работника с его заработной платы производятся удержания. В то же время взыскать полностью всю сумму с заработной платы нельзя. Существуют ограничения удержания из заработной платы.

Учет и отчетность бюджетных учреждений БУХГАЛТЕРСКИЙ УЧЕТ ВЫЯВЛЕННЫХ НЕДОСТАЧ ИМУЩЕСТВА В БЮДЖЕТНЫХ УЧРЕЖДЕНИЯХ: ЕСТЕСТВЕННАЯ УБЫЛЬ, ЧРЕЗВЫЧАЙНЫЕ ОБСТОЯТЕЛЬСТВА, ХИЩЕНИЯ М. В. БЕСПАЛОВ, кандидат экономических наук, доцент, заместитель главного бухгалтера Тамбовский государственный университет им. Г. Р.

В случае признания судом вины работника с его заработной платы производятся удержания. В то же время взыскать полностью всю сумму с заработной платы нельзя. Существуют ограничения удержания из заработной платы.

Учет и отчетность бюджетных учреждений БУХГАЛТЕРСКИЙ УЧЕТ ВЫЯВЛЕННЫХ НЕДОСТАЧ ИМУЩЕСТВА В БЮДЖЕТНЫХ УЧРЕЖДЕНИЯХ: ЕСТЕСТВЕННАЯ УБЫЛЬ, ЧРЕЗВЫЧАЙНЫЕ ОБСТОЯТЕЛЬСТВА, ХИЩЕНИЯ М. В. БЕСПАЛОВ, кандидат экономических наук, доцент, заместитель главного бухгалтера Тамбовский государственный университет им. Г. Р.

Основные средства бюджетного учреждения — это имущество со сроком полезного использования больше 12 месяцев, которое неоднократно и постоянно используется в деятельности и принадлежит учреждению на праве оперативного управления, праве владения по договору аренды или найма, праве пользования по договору безвозмездного пользования.

Создание инвентаризационной комиссии

Напоминаем, что в 2014 году журнал «БиНО: Некоммерческие организации» будет выходить только в электронном виде.

Если у Вас есть КонсультантПлюс, Вы получите подборку в виде закладок для раздела “Избранное” системы КонсультантПлюс. Если нет — Вы получите подборку в виде демоверсии КонсультантПлюс.

https://www.youtube.com/watch?v=QdDh5tAcqFk

Цените тех, с кем можно быть собой. Без масок, недомолвок и амбиций. И берегите их, они вам посланы судьбой. Ведь в вашей жизни их — лишь единицы…

В 2021 году изменились бухгалтерские записи по учету расчетов по ущербу и компенсации затрат учреждения. В частности, отдельно должны отражаться суммы расчетов по страховым возмещениям при нанесении ущерба застрахованному имуществу.

Первый законопроект расширяет права публичных образований при работе с судебными исками. Муниципалитетам разрешат направлять регрессивные иски к лицам, чьи действия привели к ущербу для бюджета муниципалитета.

ОБРАТИТЕ ВНИМАНИЕ! Работодатель может, рассмотрев обстоятельства и объяснение кассира, совсем отказаться от требования возмещения на любом этапе, частично или в полном объеме.

В случае когда виновные лица судом не установлены либо виновными были признаны иные лица, суммы ущерба, числящиеся на балансе, списываются: Дебет 1(2) 401 01 172 / Кредит 1(2) 209 01 660 (п.

172 Инструкции N 148н). Аналогичной бухгалтерской проводкой отражаются суммы ущерба, списанные с баланса, в связи с возмещением такого ущерба виновными лицами в натуральной форме (п.

172 Инструкции N 148н).

В соответствии с п. 16 Инструкции N 148н к основным средствам относятся материальные объекты основных фондов, используемые в процессе деятельности учреждения при выполнении работ или оказании услуг либо для управленческих нужд учреждения, находящиеся в эксплуатации, запасе, на консервации, сданные в аренду, со сроком полезного использования более года.

Недостача в кассе. ответственность кассира

К основным средствам не относятся объекты, служащие менее одного года, независимо от стоимости, материальные запасы, машины и оборудование, сданные в монтаж и (или) подлежащие монтажу, а также объекты, находящиеся в пути или числящиеся в составе незавершенных капитальных вложений. Рассмотрим особенности учета объектов основных средств в 2010 году.

При этом данные о действующей цене должны быть подтверждены документально, а в случаях невозможности документального подтверждения — экспертным путем. Обращаем внимание на то, что согласно ст. 8 Федерального закона от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации» привлечение профессиональных оценщиков в случае оприходования излишков имущества необязательно.

Дебет 7 304 03 830 Кредит 7 304 06 730Дебет 2 304 06 830 Кредит 2 209 74 660- отражено погашение суммы задолженности по причиненному ущербу.

Сумму, предъявленную к взысканию, отражают по дебету счета 0 209 00 000 «Расчеты по ущербу имуществу» (соответствующие аналитические счета) и кредиту счета 0 401 10 000 «Доходы текущего финансового года» (аналитический счет 0 401 10 172 «Доходы от операций с активами»).

Кроме того, размер удержаний не может превышать 50% и в случае, если в отношении работника вынесено несколько исполнительных решений. Максимальный размер, который можно удержать из заработной платы работника, составляет 70%.

Бюджетный учет основных средств в 2021-1019 году зависят от того, сразу ли выдано основное средство после того, как поставлено на учет.

Вместе с тем в этой таблице приведены исключения. Например, здания, сооружения и другие недвижимые объекты можно инвентаризировать не реже одного раза в три года. Так, если в прошедшем году недвижимые объекты инвентаризировали, то в текущем году их можно уже не инвентаризировать.

Считать ли имущество основным средством, решает комиссия по поступлению и выбытию нефинансовых активов.

Недостача денежных средств в кассе

При этом излишки, выявленные в ходе инвентаризации, могут быть приняты к учету в рамках той деятельности, в которой планируется их дальнейшее использование.

Балансовую стоимость недостающих материальных запасов в пределах норм естественной убыли включают в текущие расходы учреждения .

А по статье 450 «Уменьшение права пользования» КОСГУ – отражать доходы от выбытия права пользования имуществом, которое находится в аренде или безвозмездном пользовании, либо неисключительных прав.

https://www.youtube.com/watch?v=MwkzNDwFyA4

Третий законопроект введет регламент по распределению штрафов между бюджетами бюджетной системы нашей страны.

Путин подписал поправки в бюджет РФ на 2021 г, снижающие профицит до 1,7% ВВП

При этом работодатель обязан предлагать ей все отвечающие указанным требованиям вакансии, имеющиеся у него в данной местности. Предлагать вакансии в других местностях работодатель обязан, если это предусмотрено коллективным договором, соглашениями, трудовым договором.

Если эти критерии не соблюдаются, объект учитывается за балансом, а информация о нем раскрывается в отчетности. На суммы недостач и хищений, в том числе отнесенные на виновных лиц, оформленные в установленном порядке материалы должны быть переданы для предъявления гражданского иска либо возбуждения уголовного дела в установленном порядке.

Проводки расчетов по недостачам в бюджете 2021

Одним из основных критериев признания ОС является срок службы имущества, а именно интервал, превышающий 12 месяцев. Помимо этого, объект должен использоваться для осуществления деятельности учреждения постоянно или многократно.

Также особенностью является то, что ОС не находятся в собственности учреждения, а оперативно управляются. ОБРАТИТЕ ВНИМАНИЕ! В состав основных средств не входят объекты, отнесенные согласно п.

СПИ может пересматриваться при модернизации. Каждому инвентарному объекту как единице учета основных средств должен быть присвоен номер.

Бюджетный учет 2021

Пятый документ вводит и описывает институт оценки долговой нагрузки публичных правовых образований страны. Последний из перечня законопроектов касается межбюджетных отношений.

Он вводит понятие «горизонтальные субсидии». Они могут быть направлены от региона к региону или от муниципалитета к муниципалитету.

Более того — дальнейшее развитие получат вопросы развития муниципальных финансов, стратегическое и территориальное планирование на местном уровне, градостроительная деятельность, качество городской среды, устойчивое развитие муниципалитетов, использование лин-технологий, реализация принципов смарт-сити («умный город») и другие.

С 1 января 2021 года бухгалтеры в счетах учета будут применять детализированные коды КОСГУ. Появятся новые статьи доходов. По ней необходимо учитывать

Кэк 2021 при погашении недостачи в бюджетном учреждении

— погашена задолженность сотрудником учреждения.При расчете налога на прибыль организаций за IV кв.

2014 г. необходимо учесть сумму, которую возместил сотрудник (9000 руб.), в составе внереализационных доходов, а также сумму убытка от недостачи (8500 руб.) в составе прочих внереализационных расходов.

Он предназначен для отражения сумм хищений, отнесенных на счет виновных лиц в соответствии с УК РФ.

Учитывая вышеизложенную ситуацию, все записи, касающиеся операций по хищению, будут отражаться по бюджетной деятельности, поскольку выявлена недостача средств бюджета.

Изменения в учете и отчетности муниципальных и госучреждений в 2021 году: ответы на вопросы

Согласно пункту 4 Стандарта «Доходы»: «Доходы, полученные (начисленные) в отчетном периоде, но относящиеся к будущим отчетным периодам, признаются для целей бухгалтерского учета, формирования и публичного раскрытия показателей бухгалтерской (финансовой) отчетности доходами будущих периодов.

» В соответствии со Стандартом «Доходы»: «Доходы от межбюджетных трансфертов — доходы от предоставления дотаций, субсидий, субвенций и иных межбюджетных трансфертов из других бюджетов бюджетной системы Российской Федерации, предоставляемых с условиями при передаче активов, признаются в бухгалтерском учете по факту возникновения права на их получение доходами будущих периодов. Доходы будущих периодов от межбюджетных трансфертов признаются в составе доходов от межбюджетных трансфертов текущего отчетного периода по мере выполнения условий при передаче активов в части, относящейся к отчетному периоду.» (п.

25 Стандарта «Доходы»)

Детализация статей 560, 660, 730 и 830 КОСГУ с 2021 года: как правильно применять

Причем такая разница между формированием номеров счетов в бюджетных (казенных) и автономных учреждениях видна не только в Инструкции № 157н, но и в планах счетов, используемых для ведения учета данным типами учреждений.

https://www.youtube.com/watch?v=wYz00Cxgrvk

То есть если для бюджетных и казенных учреждений планы счетов утверждены с указанием 24-26 разрядов, то для автономных учреждений на месте 24-26 разрядов указаны нули (кроме счетов-исключений).

На первый взгляд, такая информация должна была хотя бы немного успокоить бухгалтеров автономных учреждений — не придется им перед каждой проводкой думать о типе контрагента.

Но в противопоставление Инструкции № 157н в п.

3 Инструкции № 183н прямо сказано, что в 24-26 разрядах номеров счетов отражается код КОСГУ. Более того, в Инструкции № 183н в описании практически каждого счета, в 24-26 разрядах которого в прошлом году отражались коды 560, 660, 730 или 830 КОСГУ, теперь зафиксировано указание подстатьи КОСГУ согласно экономической сути операции.

Типовые проводки по бюджетному учету (примеры)

Примером таких организаций являются казенные учреждения, госорганы, внебюджетные фонды.

Инструкция бюджетного учета № 162н содержит отдельное приложение 2, в котором для каждого счета расписано, какой КБК необходимо указать: код, предназначенный для расходов бюджета (КРБ), доходов бюджета (КДБ) или источников финансирования дефицита бюджета (КИФ).

КОСГУ, КВР и КВД — 2021. Обзор нововведений (подготовлено экспертами компании «Гарант», февраль — март 2021 год)

Состав организаций госсектора в целях применения этого закона иной: — любые государственные и муниципальные учреждения; — государственные органы, органы местного самоуправления, органы местной администрации; — органы управления государственных внебюджетных фондов РФ, органы управления территориальных государственных внебюджетных фондов.

В законе о бухучете понятие «организации государственного сектора» заменить на «организации бюджетной сферы» 1.

ГУП и МУП 2. Государственные корпорации и компании, публично-правовые компании; 3.

Корпоративные юрлица, владельцем более 50 процентов акций (долей) которых являются публично-правовые образования или бюджетные, автономные учреждения Новая группировка выплат физлицам Все выплаты сотрудникам, бывшим сотрудникам и иным физлицам в целях применения КОСГУ можно разделить на десять групп: Виды выплат Пример Категория получателей

С 2021 года проводки казенное учреждение

Чиновники опубликовали новый порядок формирования кодов бюджетной классификации для отражения доходных и расходных операций — Приказ №132н. Общая структура КБК сохранена, однако изменения есть, и их довольно много.

В порядке применения подстатьи 223 «Коммунальные услуги» из перечня операций исключены расходы на приобретение бутилированной питьевой воды, если у организации отсутствует система централизованного питьевого водоснабжения либо органом санитарно-эпидемиологического надзора выдано заключение о признании воды не соответствующей санитарным нормам.

Указанные расходы в 2021 г. подлежат отражению по подстатье 349

«Увеличение стоимости прочих материальных запасов однократного применения»

.Детализация ст.

Как отразить результаты инвентаризации в учете госучреждения?

Как мы уже писали ранее, перед составлением годовой бухгалтерской (бюджетной) отчетности необходимо провести инвентаризацию. Но провести инвентаризацию – полдела, еще нужно правильно оформить и отразить результаты инвентаризации в учете.

В этой статье разберемся, как это правильно сделать.

Где отражать результаты инвентаризации?

Согласно Приказу Минфина России от 30 марта 2015 г. №52н отражать результаты инвентаризации следует в инвентаризационных описях:

- инвентаризационная опись ценных бумаг (форма 0504081) используется для инвентаризации ценных бумаг и других финансовых вложений учреждения;

- инвентаризационная опись остатков на счетах учета денежных средств (форма 0504082) предназначена для инвентаризации денежных средств учреждения на счетах в подразделениях ЦБ РФ и других кредитных организациях;

- инвентаризационную опись задолженности по кредитам, займам (ссудам) (форма 0504083) необходимо оформлять для инвентаризации задолженности учреждения по кредитам, займам и ссудам;

- инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (форма 0504086) предназначена для инвентаризации бланков строгой отчетности и денежных документов;

- инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (форма 0504087) используется для инвентаризации объектов нефинансовых активов:основных средств, нематериальных активов, непроизведенных активов, материальных запасов, имущества государственной (муниципальной) казны и других материальных ценностей;

- инвентаризационная опись наличных денежных средств (форма 0504088) предназначена для инвентаризации наличных денежных средств в кассе учреждения;

- инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма 0504089) применяется для инвентаризации дебиторских и кредиторских задолженностей покупателей, поставщиков, других дебиторов и кредиторов (за исключением расчетов по долговым обязательствам, по которым составляются отдельные инвентаризационные описи);

- инвентаризационная опись расчетов по поступлениям (форма 0504091) применяется для отражения результатов проведенной инвентаризации расчетов по доходам (доходным поступлениям) в бюджет.

Как оформить результаты инвентаризации?

Если в процессе инвентаризации были выявлены расхождения, нужно составить Ведомость расхождений (форма 0504092), в которой фиксируются установленные расхождения с данными бухгалтерского учета: недостачи или излишки по каждому объекту учета в количественном и стоимостном выражении. Ведомость следует приложить к Акту о результатах инвентаризации (форма 0504835).

Порядок учета разниц, выявленных при инвентаризации, зависит от многих факторов, например:

- обнаружены ли виновники недостачи или нет;

- в каком размере возникла недостача (в пределах норм естественной убыли или сверх нее);

- по какому именно имуществу выявлены недостачи или излишки.

Как отразить излишки?

Согласно Инструкции №157н, основные средства, материальные запасы и другое неучтенное имущество, выявленное в ходе инвентаризации, необходимо принять к учету. Его учитывают по текущей оценочной стоимости на дату проведения инвентаризации и включают в состав доходов учреждения текущего года.

https://www.youtube.com/watch?v=IE09T1nCtH8

Чтобы правильно отразить неучтенные объекты, следует разобраться в причинах их возникновения. Если излишки образовались из-за пересортицы, то излишек и недостачу можно аннулировать за счет взаимозаменяемости. При ошибках в учете необходимо исправить ошибочные учетные данные.

Если инвентаризация выявила неучтенные объекты нефинансовых активов, отразить это следует, согласно решению руководителя учреждения на основании Акта о результатах инвентаризации (форма 0504835) по кредиту счета 040110180 «Прочие доходы» и дебету соответствующих счетов аналитического учета счета 010000000 «Нефинансовые активы».

Если по результатам инвентаризации выявлены неучтенные объекты нефинансовых активов, следует это отразить следующей проводкой: Дебет соответствующих счетов аналитического учета счета 10000000 «Нефинансовые активы»- кредит счета 40110180 «Прочие доходы».

Как отразить недостачу?

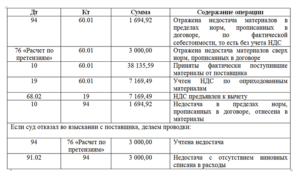

Обнаруженные при инвентаризации недостачи материальных ценностей относятся на виновных лиц (пункт 220 Инструкции №157н). В этом случае следует сделать проводки Дебет счета 209 00 000 «Расчеты по ущербу имуществу» — Кредит счета 401 10 000 «Доходы текущего финансового года».

Балансовую стоимость недостающих материальных запасов в пределах норм естественной убыли включают в текущие расходы учреждения.

Эту операцию отражают по дебету счета 0 401 20 000 «Расходы текущего финансового года» (аналитический счет 0 401 20 272 «Расходование материальных запасов») или соответствующих аналитических счетов счета 0 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» в корреспонденции со счетом 0 105 00 000 «Материальные запасы» (по соответствующим аналитическим счетам).

Стоимость недостающих ценностей сверх норм естественной убыли списывают на уменьшение финансового результата текущего финансового года в дебет счета 0 401 10 000 «Доходы текущего финансового года» (аналитический счет 0 401 10 172 «Доходы от операций с активами») в корреспонденции со счетом 0 105 00 000 «Материальные запасы» (по соответствующим аналитическим счетам).

Если по тому или иному виду ценностей нормы естественной убыли нет, всю недостачу считают сверхнормативной. При этом учреждение обязано взыскать с виновного сумму ущерба – то есть рыночную стоимость утраченного имущества.

Сумму, предъявленную к взысканию, отражают по дебету счета 0 209 00 000 «Расчеты по ущербу имуществу» (соответствующие аналитические счета) и кредиту счета 0 401 10 000 «Доходы текущего финансового года» (аналитический счет 0 401 10 172 «Доходы от операций с активами»).

Если виновник недостачи не установлен или суд уточнил взыскиваемую сумму, то в учете делают обратную проводку.

Расходы за счет фсс в 2021 году проводки

Начисление пени по налогам: бухгалтерские проводки.

Дебет КДБ 1 304 04 130 Кредит КДБ 1 303 05 730 – зачислены деньги в доход бюджета согласно данным администратора (п. 91 Инструкции № 162н).

Помимо скорректированных инструкций, чиновники утвердили пять абсолютно новых федеральных стандартов, которые кардинально изменили порядок ведения бухучета в госучреждениях бюджетного сектора.

Дебет КРБ 1 304 05 213 Кредит КРБ 1 303 02 730 – поступило от ФСС РФ возмещение расходов по больничным листам (п. 104 инструкции, утв. приказом Минфина России от 06.12.

2010 № 162н, далее – Инструкция № 162н).

Никаких изменений, касающихся бухгалтерского учета пособий по временной нетрудоспособности в 2021 году не произошло: все проводки оформляются тем же самым способом, каким они оформлялись и в 2021.

Начисление пени в бюджетном учреждении проводки

Если задолженность в бюджет перечисляет контрагент (дебитор), сообщите ему реквизиты. В том числе: реквизиты счета 40101 «Доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы РФ»; код классификации доходов бюджетов и код администратора доходов бюджета, администрирующего указанные поступления.

https://www.youtube.com/watch?v=pffM1QrB8Xw

Вобязанности работодателя входит обеспечение безопасных условий труда, отвечающих государственным требованиям (ст. 212 ТК РФ). В том числе работодатель должен предпринимать меры по предотвращению производственного травматизма и профессиональных заболеваний (ст. 17 Закона от 24 июля 1998 г. № 125‑ФЗ).

Изменены счета учета, добавлены новые методы начисления амортизации, также увеличены стоимостные пределы для исчисления амортизации.

Однако необходимо помнить о том, что в 2021 году был увеличен перечень тех регионов Российской Федерации, в которых действует пилотный проект Фонда социального страхования.

В частности, в соответствии с приказом правительства Российской Федерации, в 2021 году к нему присоединились Курская, Костромская и ряд других областей.

Соответственно, уменьшился объем работы у всех бухгалтеров, которые работали в упомянутых регионах – у них на одну проводку стало меньше.

Возмещение ФСС в 2021 году: отражение в бухгалтерском (бюджетном) учете

Например, учредитель может потребовать указать в качестве кода аналитики КВР, по которому ранее был осуществлен расход (119).

Блог компании на «Клерке» — это ваш новый инструмент, чтобы рассказать о себе. Публикуйте любой контент про вашу компанию.

Обоснование вывода:В соответствии со ст.ст. 212, 213 ТК РФ проведение медицинских осмотров является обязанностью работодателя и осуществляется им за счет собственных средств (не за счет средств работников).В то же время в соответствии с пп.

Применять этот документ должны не только организации автомобильного транспорта, но также все юридические лица и индивидуальные предприниматели, эксплуатирующие легковые автомобили, грузовые автомобили, автобусы, троллейбусы и трамваи.

Возврат взносов из ФСС в 2021 году при переплате

Дт 0.304.03.830 Кт 0.201.11.610 — перечисление со счета бюджетного учреждения больничного (и иных выплат) на р/сч работника (использование промежуточного счета 304 не является обязательным).

Данный сотрудник был занят в рамках приносящей доход деятельности. Сумма окончательного расчета составила 15 000 руб. Величина удерживаемого НДФЛ – 1 950 руб.

Дт 0.302.13.000 Кт 0.201.34.000 — денежные средства выданы через кассу. Увеличение сч. 18 на забалансе (КОСГУ 213) — выбытие денежных средств из кассы бюджетного учреждения. Начисление дотаций от ФСС сотрудникам отражается по дебету сч. 69 «Расчеты по социальному страхованию» и кредиту сч. 70 «Расчеты с персоналом по оплате труда».

При этом необходимо учитывать, что при составлении и исполнении бюджетов данные Указания о порядке применения бюджетной классификации РФ (за исключением перечня и кодов подгрупп видов расходов классификации расходов бюджетов) применяются к правоотношениям, возникшим начиная с бюджетов на 2014 год (на 2014 год и на плановый период 2015 и 2021 годов).

Инструкция по бюджетному учету не предусматривает организационную и методическую части для формирования учетной политики казенного учреждения для деятельности, связанной с оказанием платных услуг.

Дт 0.303.02.830 Кт 0.302.13.730 — начислено пособие (проводка) от ФСС. Дт 0.302.11.830 (0.302.13.830) Кт 0.201.34.610 — выдача через кассу. Дт 0.302.11.830 (0.302.13.830) Кт 0.304.03.730 — удержание денег для перечисления на р/сч сотрудника.

Одним из основных нормативно-правовых актов, утверждающих вышеуказанные правила, является Приказ Федерального казначейства от 10 октября 2008 г.

Как отразить в учете бюджетного учреждения зачет налоговой инспекцией переплаты в счет будущих платежей по налогу на прибыль и НДС, которая подтверждена справкой о состоянии расчетов по налогам, сборам и пеням?