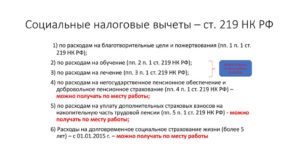

Социальный налоговый вычет (СНВ) предоставляется гражданину, который за счет личных средств оплатил расходы на:

1. Собственное обучение:

- в вузе (ином учреждении) на дневном, вечернем, заочном отделении, а также при получении образования дистанционным способом;

- в организациях, оказывающих услуги дополнительного образования для взрослых: автошколы, центры повышения квалификации; школы изучения иностранных языков и т.д.

2. Обучение детей, как родных (усыновленных), так и опекаемых (подопечных*), а также братьев и сестер, включая неполнородных, до достижения ими возраста 24 лет:

- в детском саду, школе, колледже, вузе, ином учреждении (подразумевается обучение исключительно на очном отделении);

- в организациях, оказывающих услуги дополнительного образования для детей: школы искусств, музыкальные, спортивные школы и пр.

*Примечание: несмотря на тот факт, что попечительство прекращается при достижении ребенком совершеннолетия, бывший попечитель сохраняет право на получение вычета, если оплачивает обучение своего бывшего подопечного.

Важно: бабушка или дедушка, оплатившие образование внуков, право на вычет не имеют.

СНВ на обучение детей распространяется исключительно на образовательные услуги. Таким образом, нельзя получить вычет за пребывание школьника в «продленке», проживание студента в общежитии и т. д.

- Условия получения СНВ

- Размер вычета

- Примеры расчета СНВ

- Порядок получения вычета

- Статья нк на основании которой возврат ндфл за обучение

- Как оформить налоговый вычет на обучение (нюансы)

- Возврат подоходного налога за обучение – как это работает

- Возврат НДФЛ: самый быстрый способ

- Как осуществляется возврат НДФЛ за обучение

- Возврат подоходного налога (НДФЛ) за обучение

- Консультант пульс

- Порядок и правила предоставления налогового вычета за обучение в 2021 году

- Налоговый вычет за обучение

- Как заполнить заявление на возврат НДФЛ в 2021 году

- Как оформить налоговый вычет за обучение

- Как заполнить декларацию 3 НДФЛ для возврата подоходного налога за обучение

- Налоговый вычет за обучение 2021 — законный возврат подоходного налога (НДФЛ)

- Возмещение НДФЛ за обучение

- Нюансы возврата подоходного налога за обучение

- Социальный налоговый вычет по расходам на обучение

- Налоговый вычет за обучение детей

- Размер налогового вычета за собственное обучение

- В каких случаях можно получить вычет за обучение своих братьев/сестер?

- Статья 219 НК РФ. Социальные налоговые вычеты

- Статья нк на основании которой возврат ндфл за обучение

- Как заполнить заявление на возврат НДФЛ в 2021 году

- По какой статье налогового кодекса возврат подоходнего налога за лечение

- Возврат НДФЛ и налоговый вычет

- Нк рф статья 219 социальные налоговые вычеты

- Сроки давности

- Для заочной формы обучения

- Возврат Ндфл За Обучение Статья Нк Рф

- Социальный налоговый вычет за свое обучение и обучение детей

- Статья 219. Социальные налоговые вычеты

- Ст. 219 НК РФ: официальный текст

- Статья 219 НК РФ. Социальные налоговые вычеты

- Информация о налоговом вычете за обучение

- В каких случаях можно получить налоговый вычет за собственное обучение?

- В каких случаях и в каком размере можно получить вычет за обучение своих детей?

- Размер налогового вычета за обучение братьев/сестер

- Как получить вычет?

- Когда подавать документы и за какой период можно вернуть налог?

- Когда и за какой период можно получить налоговый вычет?

- 🔍 Видео

Условия получения СНВ

Воспользоваться вычетом можно при соблюдении определенных условий:

1. Гражданин должен иметь официальный доход, облагаемый НДФЛ по ставке 13%, в том году, в котором он произвел оплату образовательных услуг.

Следует понимать, что вычет представляет собой возврат (не удержание) налога, который уже был уплачен (должен быть уплачен в ближайшем будущем) государству с дохода физического лица. Если такого дохода у гражданина нет – то и вычет ему не положен.

При этом под доходом подразумевается не только заработная плата, но и иные источники поступлений. Например: сдача жилья в аренду.

Важно: к доходу в виде дивидендов вычеты не применяются (ч. 2 п. 3 ст. 210 НК РФ).

2. Образовательное учреждение имеет соответствующую лицензию или иной документ, подтверждающий его статус (например: Устав иностранной организации).

Примечание: в отличие от прочих разновидностей СНВ, гражданин имеет право получить вычет на образование даже в том случае, если обучение происходило (осуществляется в настоящее время) в иностранном учебном заведении.

Обратите внимание: физическое лицо не сможет претендовать на СНВ, если обучение было оплачено его работодателем.

Но при предъявлении в ФНС ученического договора, в соответствии с которым работодатель ежемесячно удерживал из заработка сотрудника средства, потраченные на его образование, гражданин сохраняет право на вычет.

При этом СНВ будет предоставлен не за тот период, в котором работник проходил обучение, а за тот, в котором он возместил затраты своему работодателю.

Также вычет не предоставляется родителю ребенка, оплатившему его обучение материнским капиталом.

Размер вычета

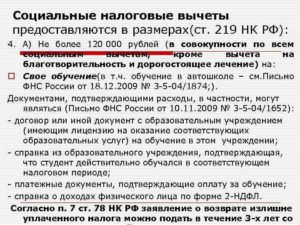

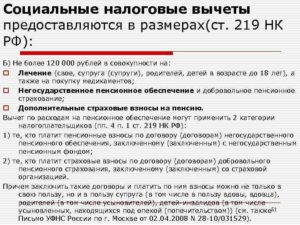

СНВ на обучение предоставляется в размере фактически понесенных расходов, но не больше:

- 120 000 рублей, если речь идет об образовательных услугах, полученных самим налогоплательщиком, а также его братьями и сестрами;

Вышеуказанная сумма включает в себя не только затраты на обучение, но и иные расходы гражданина на протяжении налогового периода, которые в соответствии со ст. 219 НК РФ входят в состав социального вычета (лечение, добровольное медицинское страхование, взносы на негосударственное пенсионное обеспечение и пр.).

В случае наличия в одном периоде нескольких видов расходов, попадающих под применение вычета и в совокупности превышающих установленный лимит, налогоплательщик должен самостоятельно выбрать, какие конкретно виды затрат и в каком размере заявить в составе СНВ.

- 50 000 рублей, если оплачивается обучение детей (родных, усыновленных, опекаемых или подопечных).

Данный вычет полагается на каждого ребенка (независимо от их количества), и претендовать на него могут одновременно оба родителя (попечителя или опекуна), главное, чтобы общая сумма, заявленная супругами на одного ребенка, не превысила 50 000 рублей.

https://www.youtube.com/watch?v=K-Cz6L4b1PI

Обратите внимание: перенос «образовательного» вычета на последующие налоговые периоды законодательством не предусмотрен.

Примеры расчета СНВ

Рассмотрим порядок расчета вычета на конкретных примерах.

Пример 1:

Максимова Н. К. зарабатывает 35 000 руб. в месяц. За год ее работодатель перечислил в бюджет 54 600 руб. НДФЛ (35 000 руб. * 12 мес. * 13 %).

В этом же году Максимова Н. К. оплатила за счет собственных средств:

- обучение сына в колледже (единовременно за 4 курса) – 200 000 руб.;

- свое обучение в автошколе – 30 000 руб.

Других расходов, включаемых в состав социального вычета, в данном налоговом периоде у Максимовой Н. К. не было. Таким образом, к вычету женщина может заявить:

50 000 руб. * 13 % + 30 000 руб. * 13 % = 6 500 руб. + 3 900 = 10 400 руб.

Остаток суммы, потраченной на образование ребенка, в размере 150 000 руб. для вычета будет утерян.

Но, если бы Максимова Н. К. производила оплату колледжа по частям (по 50 000 руб. за каждый курс), то она имела бы возможность заявлять детский вычет на обучение еще на протяжении 3 лет и могла бы возместить в общей сложности 26 000 руб. (50 000 руб. * 13 % * 4 года).

Пример 2:

Иванова И. И. заключила на свое имя договор на обучение дочери в вузе. Размер оплаты за первый семестр по данному договору, подлежащей внесению до 31 декабря текущего года, составил 45 000 руб.

Первый платеж в размере 10 000 руб. Иванова И. И. внесла самостоятельно. В дальнейшем оплату обучения до конца семестра производил ее супруг.

По итогам налогового периода Иванова И. И. может заявить к вычету: 10 000 руб. * 13 % = 1 300 руб., а ее супруг: 35 000 руб. * 13 % = 4 550 руб.

При этом супруг Ивановой И. И. имеет право предъявить в составе пакета документов на вычет договор с образовательным учреждением, заключенный на имя жены (имущество, нажитое супругами во время брака, включая заработанные денежные средства, является их совместной собственностью).

Порядок получения вычета

За СНВ налогоплательщик имеет право обратиться:

1. В налоговые органы по месту жительства (электронно через портал ФНС или Госуслуги, через Почту России).

Перечень документов:

- декларация по форме 3-НДФЛ (кроме суммы вычета в бланк нужно внести сведения о доходе и суммах начисленного и удержанного налога, полученные от работодателя);

Примечание: налогоплательщики, которые представляют декларацию исключительно с целью получения вычета (т. е. не обязаны самостоятельно декларировать свои доходы), не привязаны к срокам подачи отчетности, установленным НК РФ. При этом нужно помнить, что обратиться за СНВ можно не позднее 3 лет со дня окончания налогового периода, в котором возникло право на вычет.

- договор с образовательной организацией и приложения к нему (например: если было подписано дополнительное соглашение об изменении стоимости услуг);

- копию лицензии образовательного учреждения;

Примечание: копия лицензии российского учебного заведения не потребуется, если ее реквизиты отражены в договоре. Если же договор заключен с иностранным учебным заведением, то необходимо предъявить копию документа, подтверждающего статус данной организации, с переводом на русский язык, заверенную нотариально.

- справка о прохождении обучения на очном отделении;

Примечание: предъявляется, если подается заявление на вычет за обучение ребенка, и сведения о форме обучения не отражены в договоре.

- чеки (платежные поручения), подтверждающие оплату образовательных услуг;

Обратите внимание: платежные документы должны быть оформлены на человека, фактически оплачивающего обучение, а не на получателя этих услуг.

- документ, подтверждающий степень родства заявителя с членом семьи, которому было оплачено обучение (свидетельство о рождении (усыновлении) ребенка, акт об установлении опеки (попечительства) над ребенком), свидетельство о рождении самого налогоплательщика и его брата (сестры);

- свидетельство о браке, если стороной договора с образовательной организацией выступает супруг(а) налогоплательщика;

- заявление на возврат НДФЛ по форме, утвержденной приказом ФНС России от 14.02.2021 № ММВ-7-8/182@ (Приложение № 8).

2. К работодателю, предварительно подтвердив право на вычет в инспекции.

https://www.youtube.com/watch?v=YxnhmaSg7aE

Перечень документов для обращения в ФНС:

Видео:НДС за 5 минут. Базовый курс. Вычеты и возмещение налога.Скачать

Статья нк на основании которой возврат ндфл за обучение

27.02.2021

Если у налогоплательщика по каким-либо причинам образовалась переплата в бюджет сумм налогов, пеней, штрафов, то он имеет право на своевременный зачет (возврат) этих сумм (пп. 5 п. 1 ст. 21 НК РФ), а налоговый орган обязан осуществить такой возврат (пп. 7 п. 1 ст. 32 НК РФ).

Речь пойдет о налоге, излишне взысканном налоговым органом. Правила зачета (возврата) сумм налога, которые «должен» бюджет, установлены ст. ст. 78 и 79 НК РФ. Первая посвящена излишне уплаченным суммам, вторая — излишне взысканным.

Чем эти суммы различаются? Излишняя уплата налога, как правило, имеет место, когда налогоплательщик, исчисляя подлежащую уплате в бюджет сумму налога самостоятельно, то есть без участия налогового органа, по какой-либо причине, в том числе вследствие незнания налогового закона или добросовестного заблуждения, допускает ошибку в расчетах (Определение КС РФ от 21.06.2001 N 173-О).

Как оформить налоговый вычет на обучение (нюансы)

ВАЖНО! Указанный предел в 120 000 руб. определяется с учетом всех видов социальных вычетов для физлица. Например, гражданин, потратив в 2021 году 80 000 руб. на свое обучение и 70 000 руб. на лечение, сможет вернуть налог только со 120 000 руб. Остаток в размере 30 000 руб. (80 000 + 70 000 – 120 000) на следующий год не переносится.

Возврат подоходного налога за обучение – как это работает

Важно: сумма всех социальных налоговых вычетов за год, включая налоговый вычет на лечение – кроме дорогостоящего лечения — не должна превышать 120 тысяч рублей (абз. 3 п. 2 ст. 219 НК РФ).

Данное ограничение распространяется также на расходы, связанные с оплатой страховых взносов на накопительную часть трудовой пенсии, оплатой взносов в рамках программ негосударственного пенсионного обеспечения и добровольного пенсионного страхования.

Возврат НДФЛ: самый быстрый способ

Всегда требуется предоставить документы, подтверждающие расходы, связанные с обучением, оплатой медуслуг, участием в пенсионных программах, расчетами с продавцом жилья.

Также в большинстве случаев нужны источники, свидетельствующие о легитимности коммуникаций гражданина с теми или иными субъектами. Например, если осуществляется возврат НДФЛ за лечение, то это могут быть договоры с медучреждением.

Если речь идет об имущественном вычете — нужны контракты купли-продажи, на долевое участие, подтверждающие оформление ипотечного кредита.

Как осуществляется возврат НДФЛ за обучение

При получении возврата НДФЛ за учебу ребенка к списку следует добавить заверенную копию его свидетельства о рождении и справка из образовательного учреждения об обучении на дневной форме. Что касается возврата НДФЛ за учебу брата или сестры, к их свидетельству о рождении добавляется также собственное, подтверждающее родственную связь.

Возврат подоходного налога (НДФЛ) за обучение

- Граждане, оплачивающие собственное образование в любой форме (очное, заочное и другие виды).

- Платящие за учебу ребенка не старше двадцати четырех лет (за исключением заочных форм образования).

- Оплатившие учебу родных (или сводных с одним общим родителем) сестер и братьев не старше двадцати четырех лет.

- Опекуны за образование своих воспитанников младше восемнадцати лет и бывших воспитанников младше двадцати четырех лет.

Консультант пульс

Имейте в виду: размер вычета не может превышать 120 тыс. руб. за один год. Интересно, что эта сумма – ограничение по всем видам социальных вычетов. То есть сюда входит и медицинский налоговый вычет, и пенсионный. Поэтому при использовании нескольких видов вычетов за один период следует быть особенно внимательным. Подробнее об этом – пункт 2 статьи 219 Налогового кодекса.

Порядок и правила предоставления налогового вычета за обучение в 2021 году

- Вступительная часть или шапка. В правом верхнем углу документа указывают ИФНС, в адрес которой направляется заявление и данные налогоплательщика, заявляющего льготу. Сведения включают фамилию, имя, отчество в полном написании, данные паспорта, адрес регистрации.

В обязательном порядке указывается контактный телефон, необходимый для связи в период проверки.

- Название документа.

- Текст, содержащий просьбу вернуть переплаченный налог, полученный после предоставления вычета, на расчетный счет.

В документе требуется указать полные реквизиты банка, открывшего счет лицу.

Налоговый вычет за обучение

После подачи всех документов на протяжении 90 дней будет осуществляться проверка, после чего заявитель получит ответ о принятом решении.

Если налогоплательщик получает отказ, то ему следует прояснить ситуацию, лично посетив инспекцию.

При положительном ответе также потребуется посетить налоговую инстанцию, чтобы написать заявление и указать, на какой банковский счет следует перечислить социальный налоговый вычет на обучение.

Как заполнить заявление на возврат НДФЛ в 2021 году

- Неточности и ошибки, допущенные работниками бухгалтерии при расчете НДФЛ.

- Удержание налога с тех видов доходов, с которых не следует взимать такой обязательный платеж (ст. 217 НК РФ).

- Представление работником документов на получение налогового вычета стандартного, социального, имущественного, инвестиционного или профессионального типа (ст. 218, 219, 219.1, 220, 221 НК РФ).

- Превращение работника с нерезидента в резидента страны (ставка налога автоматически меняется с 30% на 13%).

Как оформить налоговый вычет за обучение

Законодательство позволяет вернуть определенную часть потраченных на учебу средств в виде налогового вычета из сумм, которые ранее были уплачены в госбюджет в качестве налогов. Допускается возвращение денег, израсходованных персонально на себя, на своих детей или братьев с сестрами.

Как заполнить декларацию 3 НДФЛ для возврата подоходного налога за обучение

- справка о з/п 2 НДФЛ;

- паспорт;

- лицензия и свидетельство;

- контракт;

- реквизиты для перечисления возврата;

- чеки на оплату;

- справка;

- протокол согласования цен или дополнительное соглашение.

Для получения налогового вычета за обучение, должны быть соблюдены определенные требования и условия

Налоговый вычет за обучение 2021 — законный возврат подоходного налога (НДФЛ)

- Ребенок, брат или сестра не достигли 24-летнего возраста;

- Брат, сестра, ребенок получают образование по очной форме обучения;

- Образовательные услуги предоставляются официально лицензированным учебным заведением;

- На практике лучше, чтобы в договоре вы были указаны в качестве плательщика;

- Квитанции и платежки также должны быть оформлены на вас.

Возмещение НДФЛ за обучение

- Собственную учебу. При этом не имеет значения форма образования – очная, заочная, очно-заочная и т.д.

- Учеба детей. При этом необходимо соблюдение требования – возраст его не должен превышать 24 лет. Обучение должно проводиться по очной форме.

- Образовательная деятельность опекаемого члена семьи. Требование – возраст не должен быть больше 18 лет, учеба осуществляется по очной форме.

- Образование бывшего опекаемого члена семьи. Условие – возраст не превышает 24 лет, образовательная деятельность должна происходить на очной форме.

- Оплата учебы брата или сестры. Требование – возраст не должен быть больше двадцати четырех лет. Физическому лицу, оплачивающему учебу, они должны быть полнородными (оба родители общие) или неполнородными (один общий родитель).

Нюансы возврата подоходного налога за обучение

Возврат подоходного налога за обучение — такую возможность дает нам НК РФ. С помощью данного способа граждане России смогут компенсировать часть сумм, затраченных на оплату образовательных услуг. Как и кто может возместить подоходный налог за обучение, читайте в нашей статье.

Статья нк на основании которой возврат ндфл за обучение Ссылка на основную публикацию

Видео:Как меняются правила возврата налога за оплату лечения и обучения: разбираем новый законСкачать

Социальный налоговый вычет по расходам на обучение

Как осуществляется возврат НДФЛ за обучение.

При получении возврата НДФЛ за учебу ребенка к списку следует добавить заверенную копию его свидетельства о рождении и справка из образовательного учреждения об обучении на дневной форме. Что касается возврата НДФЛ за учебу брата или сестры, к их свидетельству о рождении добавляется также собственное, подтверждающее родственную связь.

В соответствии со ст. 219.1.2 Налогового кодекса, плательщик НДФЛ имеет право на налоговые вычеты, относящиеся к социальным — в частности, в сумме, уплаченной за обучение в образовательных учреждениях.

Такой возврат возможен как для сумм, уплаченных за собственное обучение, так и за оплату учебы для детей и даже своих братьев или сестер, при условии, что их возраст не превышает 24 года.

Тем не менее, есть существенные различия в возможности возврата, в зависимости от того, чья именно оплачивалась учеба.

Налоговый вычет за обучение детей

- Юлия в 2021 обучалась в автошколе на права. Ее затраты на такую учебу составили 55000 рублей. При этом ежемесячно Юлия получала зарплату по 35000 рублей. В год она заработала 42 000 рублей. С неё удержали в бюджет налог (13 процентов) что составило 54600 рублей.

Расчет налогового вычета: с Ивана был удержан годовой налог по сумме значительно меньшей чем составляет сумма максимального размера вычета. Вернуть он сможет только 14950 рублей., то есть ту сумму, которая была внесена в качестве налога с заработанных доходов.

Размер налогового вычета за собственное обучение

Размер налогового вычета за собственное обучение рассчитывается за календарный год и определяется следующими факторами:

- Вы не можете вернуть больше денег, чем перечислили в бюджет НДФЛ (около 13% от официальной зарплаты)

- Вы можете вернуть до 13% от стоимости оплаченного обучения, но не более 15 600 рублей. Это связано с ограничением на максимальную сумму вычета в 120 тыс. рублей (120 тыс. руб. * 13% = 15 600 рублей).

- Ограничение в 15 600 рублей относится не только к вычету на обучение, а ко всем социальным вычетам (кроме дорогостоящего лечения и благотворительности). Сумма всех социальных вычетов (обучение, лечение, пенсионные взносы) не должна превышать 120 тыс. рублей. Вернуть Вы можете максимум 15 600 рублей за все вычеты.

В каких случаях можно получить вычет за обучение своих братьев/сестер?

Вы можете получить социальный налоговый вычет за обучение Ваших братьев/сестер при соблюдении следующих условий:

- брату/сестре не больше 24 лет;

- брат/сестра обучается на очной форме обучения (детский сад, школа, очная форма ВУЗа и т.п.);

- договор оплаты образовательных услуг составлен на Вас;

- документы оплаты (квитанции, платежки) составлены на Вас или оформлена доверенность на передачу средств.

Статья 219 НК РФ. Социальные налоговые вычеты

Согласно Налоговому Кодексу РФ, если родитель оплачивает обучение своих детей, то он имеет право вернуть себе часть затраченных средств посредством получения налогового вычета.

Если на текущий момент Вы совсем не знакомы с процессом получения вычета за обучение, то мы советуем для начала ознакомиться с нашими статьями: Информация о вычете за обучение , Документы для получения вычета за обучение , Процесс получения вычета за обучение.

https://www.youtube.com/watch?v=Rtj9lHYEyrM

В данной статье мы не будем еще раз останавливаться на основных понятиях, связанных с вычетом суть вычета, процесс получения, сроки возврата и т.

Размер вычета на обучение детей рассчитывается в рамках календарного года и определяется следующими факторами:. Пример: В году Портнов А. При этом за год Портнов заработал тыс.

По окончании года, в году, Портнов А. Так как Портнов за год заплатил налога больше, чем 11 руб.

Получить вычет за обучение ребенка можно только в том случае, если на момент оплаты обучения ребенку не исполнилось 24 года пп. Пример: Дочь Котова А. Анна обучается в институте по очной форме. В году Котов оплачивал ее обучение в размере 7 тыс.

При этом 1 июня года Анне исполнилось 24 года. Соответственно, Котов сможет получить вычет по расходам на обучение дочери, которые он понес до 1 июня. Размер вычета за год составит: 5 мес.

Вычет за обучение детей предоставляется только в том случае, если ребенок учится по очной форме пп.

По таким формам обучения, как вечерняя, заочная, очно-заочная, вычет получить нельзя Письма Минфина России от При этом при подаче документов в налоговый орган родитель должен подтвердить очную форму обучения ребенка.

Это можно сделать одним из двух способов Письмо Минфина России от Заметка: очное обучение — стандартная форма образования, предполагающая постоянную учёбу, а заочное — периодическое, подразумевающее выполнение эпизодических работ и самостоятельную подготовку по учебному плану.

Статья нк на основании которой возврат ндфл за обучение

Если у налогоплательщика по каким-либо причинам образовалась переплата в бюджет сумм налогов, пеней, штрафов, то он имеет право на своевременный зачет (возврат) этих сумм (пп. 5 п. 1 ст. 21 НК РФ), а налоговый орган обязан осуществить такой возврат (пп. 7 п. 1 ст. 32 НК РФ).

Речь пойдет о налоге, излишне взысканном налоговым органом. Правила зачета (возврата) сумм налога, которые «должен» бюджет, установлены ст. ст. 78 и 79 НК РФ. Первая посвящена излишне уплаченным суммам, вторая — излишне взысканным.

Чем эти суммы различаются? Излишняя уплата налога, как правило, имеет место, когда налогоплательщик, исчисляя подлежащую уплате в бюджет сумму налога самостоятельно, то есть без участия налогового органа, по какой-либо причине, в том числе вследствие незнания налогового закона или добросовестного заблуждения, допускает ошибку в расчетах (Определение КС РФ от 21.06.2001 N 173-О).

Как заполнить заявление на возврат НДФЛ в 2021 году

- Неточности и ошибки, допущенные работниками бухгалтерии при расчете НДФЛ.

- Удержание налога с тех видов доходов, с которых не следует взимать такой обязательный платеж (ст. 217 НК РФ).

- Представление работником документов на получение налогового вычета стандартного, социального, имущественного, инвестиционного или профессионального типа (ст. 218, 219, 219.1, 220, 221 НК РФ).

- Превращение работника с нерезидента в резидента страны (ставка налога автоматически меняется с 30% на 13%).

Законодательство позволяет вернуть определенную часть потраченных на учебу средств в виде налогового вычета из сумм, которые ранее были уплачены в госбюджет в качестве налогов. Допускается возвращение денег, израсходованных персонально на себя, на своих детей или братьев с сестрами.

По какой статье налогового кодекса возврат подоходнего налога за лечение

Но не все медицинские препараты подпадают сюда. Есть конкретный перечень лекарств для возврата подоходного налога. Он утвержден постановлением Правительства РФ № 201 от 19 марта 2001 года. Так что, если хотите точно узнать, сможете ли получить возмещение подоходного налога за медицинские услуги при приобретении различных препаратов, то нужно предварительно заглянуть в этот документ.

Право на получение налогоплательщиком указанных социальных налоговых вычетов должно быть подтверждено налоговым органом в срок, не превышающий 30 календарных дней со дня подачи налогоплательщиком в налоговый орган письменного заявления и документов, подтверждающих право на получение указанных социальных налоговых вычетов. (в ред. Федерального закона от 30.11.2021 N 403-ФЗ) (см. текст в предыдущей редакции) Социальные налоговые вычеты, предусмотренные подпунктами 2 и 3 пункта 1 настоящей статьи, и социальный налоговый вычет в сумме страховых взносов по договору (договорам) добровольного страхования жизни, предусмотренный подпунктом 4 пункта 1 настоящей статьи, предоставляются налогоплательщику налоговым агентом начиная с месяца, в котором налогоплательщик обратился к налоговому агенту за их получением в порядке, установленном абзацем вторым настоящего пункта. (в ред.

Возврат НДФЛ и налоговый вычет

Все остальные правила возврата процента такие же, как и при обычном возврате НДФЛ по ипотеке. Отметим только несколько важных нюансов: при перекредитовании в новом договоре должно указываться целевое назначение — рефинансирование. Лимитов на количество перекредитований законом не установлено.

https://www.youtube.com/watch?v=Ooke4kPFBGc

Определенную долю процентной ставки по ипотеке можно вернуть тем лицам, которые приобрели недвижимость по ипотечному договору. Напомним, что возврат процентов в 2021 году осуществляется только заемщикам с официальными доходами, заработки в конверте не идут в счет налогооблагаемой базы.

Нк рф статья 219 социальные налоговые вычеты

НК уточнено, что при оплате работодателем налогоплательщику расходов на командировки как внутри страны, так и за ее пределы в доход, подлежащий налогообложению, в числе прочих расходов не включаются фактически произведенные и документально подтвержденные целевые расходы по оплате услуг связи, а также расходы, связанные с обменом наличной валюты или чека в банке на наличную иностранную валюту п.

Сроки давности

Перед тем как рассуждать о том, истек ли срок давности налоговой скидки за образование, нужно разобраться, есть ли вообще у физического лица право на подобную процедуру в соответствии с законодательными нормами. Процесс начисления материальных средств, которые предоставляются налогоплательщику в качестве компенсации за расходы на обучение, описан во втором пункте статьи номер 219, расположенной в Налоговом кодексе.

ВНИМАНИЕ! Если претендент на социальный вычет не работает официально и, следовательно, не выплачивает 13% на подоходный налог со своих доходов, то воспользоваться уменьшением размера налогооблагаемой базы он не сможет.

Для заочной формы обучения

Как уже отмечалось ранее, для того, чтобы воспользоваться возвратом НДФЛ за расходы, понесенные на учебу, нужно получать образование только на очной форме.

Однако это правило действует только лишь в том случае, если претендент на скидку отдал денежные средства за обучение своего ребенка, сестры или же брата. Если же деньги были израсходованы на собственное образование, то форма обучения не имеет никакого значения.

Видео:Как получить налоговый вычет за обучение?Скачать

Возврат Ндфл За Обучение Статья Нк Рф

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Возврат Ндфл За Обучение Статья Нк Рф». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

ВЗАИМОЗАВИСИМЫЕ ЛИЦА И МЕЖДУНАРОДНЫЕ ГРУППЫ КОМПАНИЙ. ОБЩИЕ ПОЛОЖЕНИЯ О ЦЕНАХ И НАЛОГООБЛОЖЕНИИ. НАЛОГОВЫЙ КОНТРОЛЬ В СВЯЗИ С СОВЕРШЕНИЕМ СДЕЛОК МЕЖДУ ВЗАИМОЗАВИСИМЫМИ ЛИЦАМИ. СОГЛАШЕНИЕ О ЦЕНООБРАЗОВАНИИ.

Законодательством предусмотрены случаи, когда мы можем вернуть часть денег по договору оказания платных медицинских, образовательных и других услуг.

Вы можете вернуть часть денег как за собственное обучение, так и за обучение детей и даже родственников.

Социальный налоговый вычет за свое обучение и обучение детей

Социальный налоговый вычет предоставляется за период обучения указанных лиц в организации, осуществляющей образовательную деятельность, включая академический отпуск, оформленный в установленном порядке в процессе обучения.

Получить справку по форме 2-НДФЛ о доходах, в которой указываются: доход, полученный вами за рабочий год, сумма выплаченного НДФЛ за 1 год.

Затем в течение месяца на ваш банковский счет переведут требуемую сумму. Сразу ее не выплатят, выплата будет производиться равными траншами в течение определенного времени.

Если это будет делаться через работодателя, 13 процентов от зарплаты прошлого года вам выплатят сразу, остальные будут равномерно выданы с вашей ежемесячной зарплатой.

Мытищинская ИФНС- пример безграмотности, наплевательского отношения к людям и к своим должностным обязанностям.

Статья 219. Социальные налоговые вычеты

Подготовить копии платежных документов, подтверждающих фактические расходы налогоплательщика на обучение (чеки контрольно-кассовой техники, приходно-кассовые ордера, платежные поручения и т.п.).

Прежде чем начать готовить пакет документов, убедитесь, что на руках у вас имеются все квитанции об уплаченных вами в пользу вуза суммах.

https://www.youtube.com/watch?v=liv4K1C86Dg

Возвраты этого блока даются в полном размере суммы, но не превышают четверть доходов плательщика за налоговый год.

Согласно п. 2 ст. 219 НК РФ социальные налоговые вычеты предоставляются при подаче налоговой декларации в налоговый орган налогоплательщиком по окончании налогового периода.

Ст. 219 НК РФ: официальный текст

Право на получение налогоплательщиком указанных социальных налоговых вычетов должно быть подтверждено налоговым органом в срок, не превышающий 30 календарных дней со дня подачи налогоплательщиком в налоговый орган письменного заявления и документов, подтверждающих право на получение указанных социальных налоговых вычетов.

Форма обучения — только очная. Учреждение образования — лицензированное и сертифицированное. За период академического отпуска также возможно получение преференции.

Итак, на своем сайте Федеральная налоговая служба разъясняет, что вычет это законное уменьшение налоговой базы — доходов — по тем объектам, на которые действуют ставка 13 % — основная. Вычет — вычитание от налоговой базы установленных нормативно сумм. В некоторых случаях вместо уменьшения базы применим возврат уплаченных прежде сумм НДФЛ.

В том случае если Вы понесли расходы на образование, Вы можете вернуть себе уплаченный налог с этих расходов. То есть, если Вы официально работаете и платите подоходный налог, то Вы можете вернуть себе часть денег в размере 13% от стоимости обучения. Предельная сумма налогового вычета составит не более 120 000 рублей.

Статья 219 НК РФ. Социальные налоговые вычеты

Все виды социальных вычетов сегодня рассматривать не будем, а остановимся на вычетах за обучение. Хотя, думаю, что другие виды вычетов обязательно рассмотрю в следующих своих статьях.

Если вы оплачиваете свое обучение сами, то налоговый вычет вам будет полагаться, только при наличии документа, подтверждающего, что во время учебы вы работали и платили налоги. Выбор учебного заведения то же влияет на получение налогового вычета.

Согласно Налоговому кодексу налог является безвозмездным платежом в форме отчуждения в пользу государства.

Если вы желаете получить часть потраченных на образование денег назад, то это должны быть деньги из заработной платы, с которых уже взят налог, составляющий 13%. Форма обучения в этом случае значения не имеет, вычет предоставляется при получении первого и второго образования, дополнительного образования, при повышении квалификации.

В статье 208 кодекса приводится перечень всех доходов, подлежащим обложению по ставке 13, 9, 30, 35 %. Основным и самым регулярным доходом является вознаграждение за трудовую деятельность, т. е. зарплата. Именно поэтому в большинстве своем вычет возвращается по справке 2-НДФЛ — от зарплаты.

Нужен паспорт и его копия. Если вы оплачивали обучение своих детей, брата или сестры, нужно взять с собой документы, подтверждающие родство (например, свидетельство о рождении).

В соответствии с п. 7 ст. 78 НК РФ заявление на возврат налога на доходы подаётся в течение 3 лет после внесения налога в бюджет.

За один год вы получаете сумму, которую оплатили государству по налогу на доходы. Допустим, каждый месяц в течение года с ваших доходов перечисляются 13% от заработной платы в сумме 10 000 рублей, вычет будет составлять 120 000 рублей.

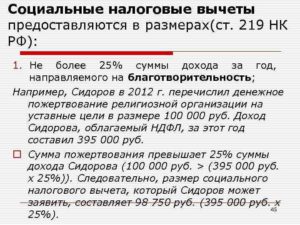

Максимальная сумма социального налогового вычета на благотворительные цели не может превышать 25% от дохода, полученного налогоплательщиком за истекший год. Социальный налоговый вычет можно применить только к тем доходам, которые облагаются налогом по ставке 13%. Чтобы получить социальный налоговый вычет, нужно написать соответствующее заявление и заполнить налоговую декларацию.

Если Вы добросовестный налогоплательщик (с «белой» заработной платой), то возможно вернуть деньги, выплаченные в течение определенного периода в качестве налогов государству, либо получить право не платить налоги в определенном размере. Такое право – право на налоговые вычеты, на уменьшение налогооблагаемого дохода.

https://www.youtube.com/watch?v=NYsuRTTO7z4

Платежные документы должны быть оформлены на налогоплательщика, а не на лицо, за которое производилась оплата обучения.

В начале 2021 г. системного администратора Конакова В.А. решили повысить по должности до технического директора компании с ежемесячной заработной платой 50 000 рублей.

Ваши персональные данные должны быть указаны в этих документах – это главное подтверждение того, что вы платили сами за обучение. Копия лицензии образовательного учреждения. Она подтверждает право учебного заведения на осуществление образовательного процесса. Место расположения учебного заведения роли не играет, это может быть и в России и за рубежом.

NEW: Набор! Новейшее бизнес-образование для работы в крупных международных и российских компаниях c использованием современных технологий.

Налоговый вычет за обучение входит в категорию социального налогового вычета.

Получить социальный вычет за обучение можно не только за обучение в вузах, но и во всех образовательных учреждениях, которые имеют соответствующую лицензию или иной документ, подтверждающий статус учебного заведения. В частности это может быть учебный центр по повышению квалификации, автошкола, обучающий центр и т.д.

N 07-128 «Об учете видов заработка при начислении страховых взносов во внебюджетные фонды» указано, что при определении видов оплаты труда, на которые не начисляются страховые взносы, необходимо руководствоваться «перечнем видов заработной платы и других выплат, на которые не начисляются страховые взносы и которые не…

Так, например начиная с года не подлежат налогообложению следующие виды доходов: — суммы, уплаченные работодателями за лечение и медицинское обслуживание своих работников, их супругов, их родителей и их детей при условии наличия у медицинских учреждений соответствующих лицензий, а также наличия документов, подтверждающих фактические расходы на лечение и медицинское обслуживание.

По истечении налогового года, который соответствует календарному, вы подаете в налоговый орган заполненную декларацию по форме 3-НДФЛ.

Право на получение налогоплательщиком указанных социальных налоговых вычетов должно быть подтверждено налоговым органом в срок, не превышающий 30 календарных дней со дня подачи налогоплательщиком в налоговый орган письменного заявления и документов, подтверждающих право на получение социальных налоговых вычетов, предусмотренных подпунктами 2 и 3 пункта 1 настоящей статьи.

Видео:Налоговый вычет за обучение - как получить возврат налога и какие нужны документыСкачать

Информация о налоговом вычете за обучение

01.02.20

Согласно законодательству РФ (ст. 219 НК РФ), при оплате образовательных услуг Вы можете рассчитывать на налоговый вычет, то есть вернуть часть потраченных на обучение денег.

Налоговый вычет — это часть дохода, которая не облагается налогом. Поэтому Вы можете вернуть себе уплаченный налог с расходов, понесенных на образование. Если Вы официально работаете и платите подоходный налог, оплатили свое обучение или обучение своих детей/братьев/сестер, то Вы можете вернуть себе часть денег в размере до 13% от стоимости обучения.

В каких случаях можно получить налоговый вычет за собственное обучение?

Вы можете воспользоваться социальным налоговым вычетом на собственное образование и вернуть себе часть расходов, если:

- Вы оплатили образовательные услуги в официальных образовательных учреждениях. Например, в ВУЗе, техникуме, автошколе или учебных курсах.

- Вы официально работаете и платите подоходный налог (его платят все наемные работники);

Заметка: у налогового вычета за собственное обучение, в отличие от вычета за обучение детей, нет никаких ограничений на форму обучения: деньги можно вернуть за очную, заочную, вечернюю или любую другую форму.

В каких случаях и в каком размере можно получить вычет за обучение своих детей?

Вы можете получить социальный налоговый вычет за обучение Ваших детей при соблюдении следующих условий:

- ребенку не больше 24 лет;

- ребенок обучается на очной форме обучения (детский сад, школа, очная форма вуза и т.п.);

- договор оплаты образовательных услуг составлен на Вас (или Вашего супруга);

- фактические документы оплаты (квитанции, платежки) должны быть составлены на Вас (или оформлена доверенность на передачу средств);

Максимальный размер вычета на одного ребенка составляет 50 тыс. рублей, то есть 6 500 руб. к возврату.

Пример: В 2021 году Иванов А.А. оплатил:

- заочное обучение в вузе своей дочери Кати в размере 30 тыс. рублей;

- обучение в платной школе своему сыну Коле в размере 40 тыс. рублей.

При этом за 2021 год Иванов А.А. заработал 250 тыс. рублей и уплатил подоходного налога 31 тыс. рублей.

https://www.youtube.com/watch?v=elpp4boLHy0

Так как Катя обучается на заочном отделении, деньги за нее Иванов А.А. вернуть не сможет. Поэтому максимум за 2021 год (в 2021 году) он сможет вернуть 40 тыс. руб. * 13% = 5 200 рублей.

Более подробную информацию о вычете за обучение детей (размер вычета, ограничения, нюансы оформления документов) Вы можете прочитать в статье: Особенности налогового вычета за обучение детей.

Размер налогового вычета за обучение братьев/сестер

Размер вычета на оплату образовательных услуг братьев/сестер рассчитывается за календарный год и определяется следующими факторами:

- Вы не можете вернуть за год больше денег, чем перечислили в бюджет НДФЛ (около 13% от официальной зарплаты).

- В общей сумме Вы можете вернуть до 13% от стоимости оплаченного обучения, но не более 15 600 рублей в год.

Пример: В 2021 году Иванов А.А. оплатил обучение своего родного брата Иванова В.А. в вузе по очной форме обучения в размере 80 000 рублей. При этом за 2021 год Иванов А.А. заработал 250 тыс. рублей и уплатил подоходного налога 31 тыс. рублей. За 2021 год Иванов А.А. сможет вернуть 80 000 * 13% = 10 400 рублей.

Дополнительные и более сложные примеры расчета налогового вычета за обучение Вы можете найти здесь: Примеры расчета налогового вычета за обучение

Как получить вычет?

Процесс получения вычета на обучение состоит из: сбора и подачи документов в налоговую инспекцию, проверки документов налоговой инспекцией и перевода денег. Подробнее узнать о процессе получения налогового вычета с указанием сроков Вы можете здесь: Процесс получения налогового вычета за обучение.

Процесс получения вычета можно упростить, воспользовавшись нашим сервисом.

Мы заполним для Вас декларацию 3-НДФЛ, подскажем, какие еще понадобятся документы на вычет, а также дадим подробную инструкцию по сдаче документов в налоговые органы.

Или же отправим Ваши документы самостоятельно, без Вашего участия. В случае возникновения любых вопросов при работе с сервисом налоговые эксперты с удовольствием Вас проконсультируют.

Оформить документы на вычет

Когда подавать документы и за какой период можно вернуть налог?

Для оформления налогового вычета Вам в первую очередь потребуются:

- декларация 3-НДФЛ;

- договор с учебным заведением;

- документы, подтверждающие расходы;

- документы, подтверждающие уплаченный подоходный налог (справка 2-НДФЛ).

Ознакомиться с полным списком документов Вы можете в статье Документы для налогового вычета за обучение.

Когда и за какой период можно получить налоговый вычет?

Вы можете вернуть деньги за обучение только за те годы, когда Вы непосредственно производили оплату. При этом подать декларацию и вернуть деньги можно лишь в году, следующем за годом оплаты. То есть если Вы оплатили обучение в 2021 году, вернуть деньги сможете только в 2021 году.

Если Вы не оформили вычет сразу, то можете сделать это позже, но вернуть налог можете не более чем за три последних года. Например, если Вы обучались и оплачивали обучение в ВУЗе в 2015-2021 годах и не получали налоговый вычет, то в 2021 году Вы можете вернуть себе налог только за 2021, 2021 и 2021 годы.

Вся процедура получения вычета обычно занимает от трех до четырех месяцев. Большую часть времени занимает проверка Ваших документов налоговой инспекцией.

Заметка: с 1 января 2021 года социальный налоговый вычет на обучение можно получить через работодателя, при этом ждать окончания календарного года не нужно. Подробности о получении вычета через работодателя Вы можете найти в нашей статье: Получение налогового вычета на обучение через работодателя.

Получите вычет

Личный консультант заполнит за вас декларацию за 3%

от суммы вычета

🔍 Видео

Налоговый вычет за обучение 2023: Заполнение декларации 3 НДФЛ в личном кабинете за себя и ребенкаСкачать

Налоги – дело добровольное: разбираем статью 45.1 НК РФСкачать

Налоговый вычет за обучение | Пошаговая инструкция 2023Скачать

Налоговый вычет на детей: нюансы, о которых вы не знали.Скачать

Налоговые вычетыСкачать

Налог на добавленную стоимость НДС 1 урок. Налоговый Кодекс РК 2022 ф300 по НДС. #ндс #налогиСкачать

Как научиться читать Налоговый кодекс и находить ответы на свои вопросыСкачать

6 ПРИЧИН ОТКАЗА НАЛОГОВОЙ В ВЫЧЕТЕ!Скачать

Возврат НДФЛ за обучение, лечение и т.д.: изменения-2024Скачать

Социальные налоговые вычеты в 2024 годуСкачать

Как работает возврат налога для нерезидентов РФ? #россия #налоговая #налогиСкачать

Налоговый контроль. Практика применения статьи 33 Налогового кодексаСкачать

Как зачесть (вернуть) переплату по налогам и страховым взносам с 1 января 2023?Скачать

Взыскание налоговой задолженности с физических лицСкачать

Налог на прибыль: читаем налоговый кодекс, глава 25Скачать

Повышенные лимиты и оформление без деклараций: новые правила налоговых вычетов в 2024 г.Скачать