Нередко в муниципальных учреждениях и других организациях, которые используют денежные средства федерального бюджета, возникают вопросы о том, к какому виду относить те или иные расходы. Одной из категорий трат является КВР 243.

В приказе Минфина РФ от 01.07.

2013 №65н указана такая расшифровка, что по элементу вида расходов 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества» проходят денежные средства, которые потребовались на осуществление различных работ по капитальному ремонту помещений, предполагающих замену и восстановление основных конструкций, деталей и других элементов.

Согласно законодательству, деньги, которые проходят по КВР 243, предварительно переводятся с местного или федерального бюджета на счет учета вложений в нефинансовые активы.

После полного завершения капитального ремонта объекты, пригодные к использованию в определенных целях, вводятся в эксплуатацию.

Затем затраты переводятся со счета учета капитальных вложений в средства, которые находятся на счету учета основных денежных средств учреждения. Только после этого их используют для оплаты закупленных материалов и проведенных работ.

- Реставрация бюджетных учреждений

- Не подтверждена принадлежность к капитальному ремонту работ, оплаченных по КВР 243

- Как соотносятся КВР 243 и КОСГУ 225?

- Личный опыт применения КВР 243

- Квр в бюджете — разбираем ошибки при их применении и необходимость использования

- Основное понятие КВР

- КВР-расшифровка для бюджетных учреждений

- Особенности применения КВР

- Базовые погрешности при использовании кодов

- Почему важно правильно применять КВР

- Расходы на госпошлину по КВР

- Квр плана закупок

- Таблица соответствия

- Ответственность за нарушение

- Новые КВР в 2021 году

- Примеры применения КВР

- Технический Надзор По Капремонту Квр Косгу 2021

- Расшифровка КВР

- Косгу в закупках

- что такое квр 243 — расшифровка и применение в новом году?

- шиномонтаж, техобслуживание и диагностика автомобиля

- Услуги экскаватора

- Как учитывать некоторые виды материальных запасов

- Косгу и квр с 2021 года по оплате взносов на капитальный ремонт

- Порядок определения КВР и КОСГУ

- Применение КВР и КОСГУ в 2021 году для бюджетных учреждений

- Отражение операций по доходам

- КОСГУ-2021: учитываем новшества

- Статья 180 «Прочие доходы»

- Таблица КВР и КОСГУ для госзакупок

- КВР и КОСГУ в 2021 году для бюджетных учреждений

- Особые случаи при применении КОСГУ и КВР в 2021 году

- Минфин показал, как будут соотноситься КВР и КОСГУ в 2021 году

- Квр 851 852 853 расшифровка в 2021 году

- Организационный Взнос Квр С 2021 Года

- Увязки КВР и КОСГУ на 2021 год в закупках

- Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2021 году

- Дырокол

- Расшифровка и частные случаи КОСГУ 225 и 226 в бюджетных учреждениях в 2021 году

- Оплата Экспертизы В Рамках Капитального Ремонта Косгу2021

- Квр и косгу в 2021 году для бюджетных учреждений

- Код (статья) КОСГУ: 226

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- Какие КВР и КОСГУ использовать для госзакупок

- КОСГУ: расходы на капитальный ремонт

- Экспертиза капитального ремонта

- Новый код КОСГУ по расходам для целей капвложений утвержден

- Проектно-сметная документация на капитальный ремонт

- Капитальный ремонт отопительного оборудования с приобретением котла по какому косгу отразить

- Бюджетный учет: 225 vs 226: какой КОСГУ применять

- Выбор статей затрат КОСГУ для ремонтных работ

Реставрация бюджетных учреждений

Если руководством муниципального учреждения было принято решение отреставрировать фасад здания, в котором оно находится, то денежные траты должны быть отмечены, как КВР 243, как и в прошлом году.

В случае, когда реставрация планируется для восстановления объектов культурного наследия, необходимо полагаться на главу VII «Сохранение объекта культурного наследия» Закона №73-ФЗ. Например, по категории расходов могут пройти деньги, выделенные для ремонта памятник, который указан в Реестре объектов культурного наследия, либо приспособления старинного здания к более современным условиям.

Следует отметить, что реставрация или приспосабливание объектов культурного наследия для эксплуатации в нынешнее время не предусматривает реконструкции.

[/attention]Ведь в процессе происходит восстановление и укрепление разрушенных, видоизмененных либо поврежденных элементов, без каких-либо конструктивных изменений.

А после завершения ремонта первоначальная стоимость объекта не меняется, поэтому оплата работы относится к категории КВР 243.

Не подтверждена принадлежность к капитальному ремонту работ, оплаченных по КВР 243

К КВР 243 относятся расходы денежных средств, которые выделяются из местного и федерального бюджета на закупку товаров, а также оплату услуг для проведения капитального ремонта и реставрации муниципальных (государственных) объектов.

Все вопросы касательно отнесения работ к капитальному или текущему ремонту не входят в компетенцию бухгалтерского отдела организации и окончательно их могут решить только «технические» специалисты. Предоставление подробных разъяснений относится к обязанностям Минстроя РФ, который должен обеспечить нормативно-правовое регулирование в строительства, архитектуры, градостроительства.

Правомерность распределения расходов на КВР 243 и другие категории считается основанием для привлечения должностных лиц к ответственного за нецелевое использование бюджетных средств.

Как соотносятся КВР 243 и КОСГУ 225?

Объясним на примере, вам нужно отремонтировать автомобиль. Сам по себе ремонт — это КОСГУ 225 «Работы, услуги по содержанию имущества». А вот КВР уже зависит от того как именно вы будете его ремонтировать.

Например, текущий можно отнести на КВР 244, а вот капитальный подойдет для героя нашей сегодняшней статьи — КВР 243.

Личный опыт применения КВР 243

Многие люди, которые впервые сталкиваются с распределением бюджетных средств, могут не сразу определить, к какой категории относить деньги, потраченные оплату различных материалов и работ.

https://www.youtube.com/watch?v=e57NED1Jnng

Примером подобных случаев является замена ворот, которую на первый взгляд принимается и за капитальный, и за текущий ремонт.

Однако, если хорошо разобраться, то текущий ремонт проводится лишь для поддержания объекта в надлежащем виде, а капитальный ремонт предполагает полное восстановление имущества, включая и замену старых деталей.

Таким образом, замена ворот – капитальный ремонт, поэтому расходы на их приобретение и установку списываются со счета учреждения по КВР 243.

Чтобы денежные операции проходили в соответствии с действующим законодательством, рекомендуется перед оформлением документов проконсультироваться со специалистом, который поможет точно распределить расходы по категориям.

Квр в бюджете — разбираем ошибки при их применении и необходимость использования

Бизнес юрист > Бухгалтерский учет > КВР в бюджете – расшифровка, особенности их применения и актуальные примеры заполнения

КВР в бюджете — это специальный код, который обязательно должен быть в нем указан. Обычно КВР рассматривается вместе с КОСГУ, однако в данной статье сравнения с ним будут производиться лишь изредка, чтобы в полной мере раскрыть понятие КВР.

Основное понятие КВР

КВР представляет собой часть КБК — классификация, используемая при бухгалтерском учете. В его содержание входит несколько групп и подгрупп, а также отвечающий за расходы элемент. Так, если вкратце осмотреть группы, то в их число войдет:

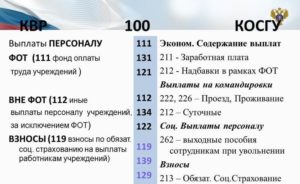

- выплата персоналу для полной реализации функций учреждений

- приобретение любых товаров и услуг, что приняты обеспечить реализацию всех государственных нужд

- затраты на социальное обеспечение и иные социальные выплаты

- отображение всех средств, что вкладываются в государственную собственность

- отражение в учете всех субсидий, что выдаются некоммерческим организациям

- проведение обслуживания государственного долга

Также необходимо знать расшифровку КВР — об этом далее.

КВР-расшифровка для бюджетных учреждений

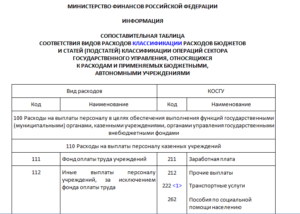

Использование КВР более «точечно» в сфере учета бюджета административных доходов и бухгалтерского учета автономных учреждений, все статьи КВР детализированы отдельными подстатьями. Таким образом, код 110 — расходы на выплаты и бюджет — подробно раскрывается:

- приложением № 7 в указании № 65 ФНС, которое фактически исключает коды классификации доходов на ряд алкогольной продукции

- приложением № 11 того же указания ФНС, что дополняет коды для более подробной классификации доходов — позволяет зачислять по дополнительному тарифу штрафы и пени

И такие дополнения регулярно издаются для каждой статьи для поддержания их актуальности без переиздания всей таблицы.

Особенности применения КВР

Итак, теперь что касается особенностей применения КВР. Разберем лишь основные, что относятся непосредственно к затратам под № 6, 10 и 11 (таблица 1).

| Код затрат | Описание | Классификация |

| Затраты № 6 | Отвечает за приобретение электронного оборудования с предустановленным на него программным обеспечением. При формировании отчетности важно указывать, к какой конкретной категории относится приобретаемая продукция. |

|

| Затраты № 10 | Отвечают за предоставление доступа к информационным ресурсам. Отражение в отчете полностью зависит от используемой компанией сети. |

|

| Затраты № 11 | Статья, устанавливающая эксплуатационные траты. Сюда также входят все иные затраты на эксплуатацию информационных инструментов. | Группируется согласно:

|

Таким образом, применение знаний данных особенностей в разы облегчит применение КВР.

https://www.youtube.com/watch?v=ieX5GWiYjzI

с изменениями в КВР:

Базовые погрешности при использовании кодов

Итак, теперь рассмотрим основные ошибки, что допускают бухгалтеры при использовании КВР:

- Используемая связка КГР-КОСГУ не является заранее определенной законодательством. В случае планирования использования такой операции необходимо отправить запрос в Минфин для получения официального толкования. Использовать априори неверную связку не рекомендуется вследствие того, что это прямое нарушение закона.

- Определение кода произведено в соответствии с описанием товара, а не его прямого предназначения. Планирование использования какого-либо кода допустимо только в том случае, когда он соответствует официальной документации товара.

- Использование кода 200 для закупок. Избежать данную ошибку можно только при использовании четкого разграничения на закупки и покупки в соответствии с нуждами компании.

- Использованный код не соответствует учреждению, для которого применяется. Каждый используемый код должен быть перепроверен.

Есть также более специализированные ошибки, однако они не столь часты.

Почему важно правильно применять КВР

Правильное использование КВР важно по двум основным причинам: административная ответственность и внутренняя бухгалтерия.

Административная ответственность появляется вследствие того, что неверное указание КВР подходит под статью о нецелевой растрате бюджетных средств. Это также наносит репутационный вред фирме, что потенциально несет в себе еще большие убытки.

Внутренняя бухгалтерия также может пострадать из-за неграмотного применения кодов. Таким образом, это создает своеобразную путаницу, что замедляет рабочую деятельность всего предприятия. Следствием, опять-таки, выступают потенциальные убытки.

Расходы на госпошлину по КВР

С 2021 года, когда были введены правки в редакцию таблицы КВР, государственная пошлина располагается под кодом 852. Это стало следствием того, что данный код соответствует КОСГУ 291. Учитывать, однако, также надо не только 852 код, но и рядом стоящие — 851 и 853. Теперь что касается способов оплаты.

Наличный расчет. Обязательно наличие документов, что подтверждают оплату исключительно из средств фирмы. Также должно быть свидетельство о полномочиях человека, что представляет данную организацию. В их роли зачастую выступают кассовые ордеры или доверенности.

Безналичный. В этом случае наличие подтверждающих документов не требуется. Однако в учете транзакция должна быть отражена на счету 303.05.

Квр плана закупок

Если рассматривать в качестве примера закупки, то стоит отметить сразу — ФЗ № 44 не предусматривает использование КВР и нигде данный термин не использует. Тем не менее, коды расходов являются составляющей частью закупок. Однако существует приказ министерства экономического развития № 422, что использует 34-36 виды расходов и априори утверждает их использование при закупках.

Помимо этого, существует полный перечень видов расходов. Он расположен в приложениях к приказу Минфина № 132. В нем же указаны правила, которые должны быть соблюдены при использовании указаний.

Таблица соответствия

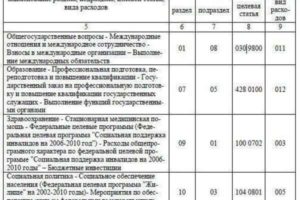

Итак, теперь рассмотрим полную таблицу соответствия КВР:

Скачать таблицу соответствия КВР и КОСГУ [54.05 KB]

Ответственность за нарушение

Ответственность целиком зависит от типа использованных КВР. Именно от вида зависит сформированное впоследствии наказание.

В случаях, когда ошибка допускается в рамках деятельности казенного учреждения — неправильно указанный КВР может стать причиной для обвинения в нецелевом использовании средств. Это произойдет потому, что контролерами будет обнаружено несоответствие статьи расходов и применяемого к ним кода. Данное нарушение предусматривает админответственность.

Когда дело касается бюджетных организаций, то здесь все сложнее. Подобное связано с тем, что при официальном контракте субсидии или выполнении муниципального задания — указание КВР не предусмотрено.

Следствием этого является самостоятельное указание КВР и дальнейшая невозможность обвинения бюджетного учреждения в неправильном выборе кодов. Административная ответственность, однако, будет предусмотрена за иное.

Так, контроллерами будет выдвинуто обвинение в неправильном ведении и составлении отчетности.

Новые КВР в 2021 году

В 2021 году изменена правовая база, которая регулирует КВР. Указание министерства финансов № 65 более неактивно — на ее место пришел указ № 132.

с таблицей соответствия:

Была также обновлена таблица соответствия КВР и КОСГУ. Теперь несколько КВР соответствуют одному КОСГУ, и наоборот.

https://www.youtube.com/watch?v=DqjrHfJhS0c

Также были проведены небольшие редакции самих названий кодов, например, — КВР 632. Наименования были сокращены еще у 5 кодов. Выпущено также разъяснение по использованию некоторого ряда кодов.

Примеры применения КВР

Теперь что касается непосредственно практического использования. Так, когда требуется приобрести камеру, то встает вопрос об использовании двух кодов: 242 и 244.

Здесь на помощь приходит выпущенное в 2021 году постановление Минфина РФ № 132. В соответствии с ним приобретение камеры попадает под статью 330, что подразумевает увеличение общей цены всех средств. Как следствие, должен быть использован код 244, так как камера относится к информационно-технологическому продукту.

Таким образом, знание грамотного отражения КВР в бюджете, а также его безошибочное использование позволят избежать административной ответственности. Они также спасут предприятие от «медленной» бухгалтерии и позволят оптимизировать весь рабочий процесс.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Технический Надзор По Капремонту Квр Косгу 2021

Как всегда, мы постараемся ответить на вопрос «Технический Надзор По Капремонту Квр Косгу 2021». А еще Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте не выходя из дома.

Если пытаетесь разобраться с КВР, что это в бюджете, то вот ответ. Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контроля над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

Расшифровка КВР

Новичкам может быть незнакома расшифровка, что такое КВР в бюджете. Специальные кодификаторы следует применять в учете и планировании расходов учреждения бюджетной сферы. Шифр не используется обособленно, так как является структурной частью целого — кода бюджетной классификации.

Косгу в закупках

субсидии (гранты в форме субсидий) на финансовое обеспечение затрат в связи с производством (реализацией товаров), выполнением работ, оказанием услуг, порядком (правилами) предоставления которых установлено требование о последующем подтверждении их использования в соответствии с условиями и(или) целями предоставления

все вопросы касательно отнесения работ к капитальному или текущему ремонту не входят в компетенцию бухгалтерского отдела организации и окончательно их могут решить только «технические» специалисты. предоставление подробных разъяснений относится к обязанностям минстроя рф, который должен обеспечить нормативно-правовое регулирование в строительства, архитектуры, градостроительства.

нередко в муниципальных учреждениях и других организациях, которые используют денежные средства федерального бюджета, возникают вопросы о том, к какому виду относить те или иные расходы. одной из категорий трат является квр 243.

что такое квр 243 — расшифровка и применение в новом году?

в приказе минфина рф от 01.07.

2013 №65н указана такая расшифровка, что по элементу вида расходов 243 «закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества» проходят денежные средства, которые потребовались на осуществление различных работ по капитальному ремонту помещений, предполагающих замену и восстановление основных конструкций, деталей и других элементов.

в 2021 году в соответствии с инструкцией 209н подстатья 226 косгу «прочие работы, услуги» является одной из наиболее обширных по типам расходов. по косгу 226 в учете отражают работы и услуги, которые нельзя к подстатьям 221-225, 227-229:

шиномонтаж, техобслуживание и диагностика автомобиля

Обследование технического состояния имущества, чтобы определить, можно ли его дальше эксплуатировать, отражают по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества». Диагностика водонагревателя как раз относится к таким услугам. Отражение данных расходов по КОСГУ 226 возможно, если учреждение преследует иные цели.

Услуги экскаватора

Часто бухгалтеры путают подстатьи 225 и 226 КОСГУ, это и не удивительно. Так как зачастую одни и те же расходы, в зависимости от дополнительных условий их возникновения, могут быть отражены и по 225 и по 226 КОСГУ.

Например, пусконаладочные работы «под нагрузкой» относятся на подстатью 225 КОСГУ, а пусконаладочные работы «вхолостую» – на 226 КОСГУ. Поэтому сложно сразу определить, что можно проводить по КОСГУ 226 или 225, а что нет.

В соответствии с Порядком № 209н установка, приведение в состояние, пригодное к эксплуатации, и работа по модернизации единых функционирующих систем — охранной, пожарной сигнализаций, системы видеонаблюдения — отражаются по подстатье 228 КОСГУ.

https://www.youtube.com/watch?v=2SMp8B6cPKk

Эти материальные ценности, пока они находятся в местах хранения (складах), учитываем на счете 0 105 36 349.

Передачу бланков строгой отчетности сотруднику учреждения, который отвечает за их оформление и выдачу, отражаем на забалансовом счете 03 «Бланки строгой отчетности» до момента предоставления им документа, который подтверждает их выдачу (либо уничтожение испорченных бланков).

Одновременно стоимость БСО, выданных с мест хранения, списываем на расходы текущего финансового периода в Дт 0 401 20 272 «Расходы материальных запасов текущего финансового года».

Как учитывать некоторые виды материальных запасов

В соответствии с требованиями Порядка № 209н операции по приобретению медалей в целях награждения (дарения) отражаем по подстатье КОСГУ 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Отражение в 2021 году некоторых расходов по КОСГУ в учете изменилось. 21.10.2021 Минфин скорректировал правила применения кодификаторов. На этот раз исключили всего одну увязку, которая предназначена для расчетов с военнослужащими. Речь идет о КВР 133 и подстатье 262 КОСГУ в части выплат пособий по уходу за ребенком.

Так, например, введен новый шифр ОСГУ 266, на который следует относить социальные пособия и компенсации, предоставленные персоналу государственного (муниципального) учреждения в денежной форме.

Что относят в состав социальных пособий? На КОСГУ 266 относите пособие по временной нетрудоспособности за первые три дня болезни. То есть пособие, выплачиваемое за счет средств работодателя. На код относите ежемесячное пособие по уходу за ребенком до трех лет (в размере 50 рублей).

Все категории выплат и компенсаций закреплены в ст. 10.6.6 главы 2 Приказа № 209н.

Косгу и квр с 2021 года по оплате взносов на капитальный ремонт

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Косгу и квр с 2021 года по оплате взносов на капитальный ремонт». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Пример. Расходная операция: ремонт автомобиля. КОСГУ — 225 статья «Работы, услуги по содержанию имущества». А вот КВР зависит от типа ремонта.

Для текущего будет 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд».

А для капитального ремонта решением вопроса будет КВР 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества».

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета. От правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

Порядок определения КВР и КОСГУ

Планирование расходов организации бюджетной сферы также составляется в разрезе кодов ОСГУ. После составления плана затрат учреждение готовит план закупок и план-график на соответствующий финансовый период. Это документы в сфере закупок также готовятся на основании классификаторов кодов ОСГУ.

К КВР 243 относятся расходы денежных средств, которые выделяются из местного и федерального бюджета на закупку товаров, а также оплату услуг для проведения капитального ремонта и реставрации муниципальных (государственных) объектов.

Следует отметить, что реставрация или приспосабливание объектов культурного наследия для эксплуатации в нынешнее время не предусматривает реконструкции.

[/attention]Ведь в процессе происходит восстановление и укрепление разрушенных, видоизмененных либо поврежденных элементов, без каких-либо конструктивных изменений.

А после завершения ремонта первоначальная стоимость объекта не меняется, поэтому оплата работы относится к категории КВР 243.

Применение КВР и КОСГУ в 2021 году для бюджетных учреждений

Отдельные выплаты работникам, имеющие социальный характер, из подстатей 211, 212 и 262, применяющихся в 2021 году для их отражения, с 2021 года включены в подстатьи 266 «Социальные пособия и компенсации персоналу в денежной форме» и 267 «Социальные компенсации персоналу в натуральной форме». К таким выплатам, в том числе относятся:

Отражение операций по доходам

- возмещение персоналу расходов, связанных со служебными командировками (проезд, транспорт);

- возмещение персоналу расходов на прохождение медицинского осмотра; представительские расходы, прием и обслуживание делегаций;

- выплата суточных, а также денежных средств на питание, компенсация расходов на проезд и проживание в жилых помещениях спортсменам и студентам при их направлении на различного рода мероприятия.

С учетом приведенной выше информации о безвозмездных денежных поступлениях, по мнению автора, предоставляемые бюджетным (автономным) учреждениям субсидии на осуществление капитальных вложений следует отражать по подстатье 162 «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления», субсидии на иные цели – по подстатье 152 «Поступления текущего характера бюджетным и автономным учреждениям от сектора государственного управления» или 162 «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления» (в зависимости от характера поступлений – текущие или капитальные).

КОСГУ-2021: учитываем новшества

Из приведенной таблицы видно, что с 2021 года исключены подстатьи 183 и 184, предназначавшиеся ранее для отражения целевых субсидий, субсидий на осуществление капитальных вложений, получаемых государственными (муниципальными) учреждениями. Возникает вопрос: по какой подстатье отражать указанные субсидии теперь

Статья 180 «Прочие доходы»

на подстатью 172 «Доходы от выбытия активов»следует относить операции, отражающие финансовый результат от реализации активов (основных средств, нематериальных активов, непроизведенных активов, материальных запасов, иных операций). Ранее данная статья имела название «Доходы от операций с активами».

КВР и КОСГУ — это универсальные кодификаторы в работе бюджетников. Коды применяются не только в бухучете учреждений государственной сферы, но и в планировании, бюджетировании и закупочной деятельности госсектора. С 2021 года законодатели изменили порядок работы с КВР и КОСГУ.

https://www.youtube.com/watch?v=-cxZX73pucM

Еще в 2015 году все затратные операции в бюджете классифицировались по КОСГУ. Кодификатор был неотъемлемой частью кода бюджетной классификации. То есть 20-значный КБК каждой расходной операции заканчивался тремя символами — КОСГУ. Но уже с января 2021 года правила поменялись. Теперь вместо классификации операций сектора государственного управления в КБК указывают код вида расходов, или КВР.

Таблица КВР и КОСГУ для госзакупок

После исключения КОСГУ из структуры расходных кодов бюджетной классификации кодификатор не утратил актуальности. Бюджетники все также обязаны классифицировать операции по КОСГУ. Например, казенные учреждения, а также сектор управления работают только по кодификатору. Они используют КОСГУ:

- 100 — доходы;

- 200 — расходы;

- 300 — поступление нефинансовых активов (НА);

- 400 — выбытие НА;

- 500 — поступление финансовых активов (ФА);

- 600 — выбытие ФА;

- 700 — увеличение обязательств;

- 800 — уменьшение обязательств.

: Компенсация за садик военным 2021 год

КВР и КОСГУ в 2021 году для бюджетных учреждений

Стоит отдельно обозначить уровень ответственности, которая предусмотрена за нарушение бюджетного законодательства. По сути уровень наказания за неверное отражение КВР и КОСГУ в бухгалтерском учете учреждений напрямую зависит от их типа.

Особые случаи при применении КОСГУ и КВР в 2021 году

Так, например, введен новый КОСГУ 266, на который следует относить социальные пособия и компенсации, предоставленные персоналу государственного (муниципального) учреждения в денежной форме.

Что следует относить к данным социальным пособиям? На КОСГУ 266 относите пособие по временной нетрудоспособности за первые три дня болезни. То есть пособие, выплачиваемое за счет средств работодателя.

Также на данный код необходимо относить ежемесячное пособие по уходу за ребенком до трех лет (в размере 50 рублей). Все категории выплат и компенсаций закреплены в ст. 10.6.6 главы 2 Приказа № 209н.

Ставка рефинансирования в каждом из приведенных расчетов берется в реально действовавших ее значениях в периоде просрочки. То есть если она в периоде расчета менялась, то такой расчет будет разбит на несколько формул, использующих свои ставки рефинансирования.

При необходимости коды можно сопоставить с КОСГУ, чтобы убедиться в правильности распределения расходов денежных средств в организации. По законодательству РФ, данный код вида расходов соответствует нескольким разным КОСГУ:

Минфин показал, как будут соотноситься КВР и КОСГУ в 2021 году

Исключение шифра из структуры КБК не означает, что коды в бюджете стали неактуальными. Кодификаторы все также необходимо использовать. Например, казенные учреждения обязаны планировать и получать расходы исключительно в разрезе классификаторов сектора госуправления. Бюджетную роспись, смету, а также обоснование бюджетных ассигнований невозможно подготовить без кодификатора КОСГУ.

Не более 3 рабочих дней с момента публикации победителем в Единой Информационной Системе (ЕИС) подписанного контракта, Заказчик подписывает контракт и также публикует его в Единой Информационной Системы (ЕИС). Но есть нюанс.

Расходы учреждения за счет взносов в ФСС на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний отражают по КВР 119 в увязке с подстатьями 225, 226 и статьей 340 КОСГУ.

Рубрика Полезное1АБ Пример Бюджетное учреждение БОУ СПО «Машиностроительный колледж» заключило договор с организацией ООО «IT-технологии» на создание web-сайта и регистрацию доменного имени на сумму 87 000 руб. за счет субсидии на выполнение задания. В соответствии с условиями договора исключительное право на web-сайт (нематериальный актив, далее – НМА) принадлежит учреждению.

Квр 851 852 853 расшифровка в 2021 году

Трудового кодекса РФ) не может быть меньше 1/150 ключевой ставки ЦБ РФ от не выплаченных в срок сумм за каждый день задержки. Ранее минимум – 1/300 от ставки рефинансирования. Напомним, что в начале года ставку рефинансирования приравняли к ключевой ставке.

: Оквэд запчасти 2021

Не более 3 рабочих дней с даты публикации Протокола Проведения Электронного Аукциона (ППЭА) на Электронной Площадке — рассмотрение Заказчиком 2 частей заявок, а также формирование Протокола Подведения Итогов (ППИ).

Организационный Взнос Квр С 2021 Года

Чтобы не допустить ошибок, необходимо строго разграничить цель расходов: закупки на нужды организации или иные виды Применен КВР, не соответствующий типу учреждения Перед проведением «спорной» операции перепроверьте себя.

Увязки КВР и КОСГУ на 2021 год в закупках

Для перехода на новый порядок Минфином России разработаны сопоставительные таблицы по изменениям бюджетной классификации, которые размещены на официальном сайте ведомства. Подробнее про отнесение расходов на КВР 851, 852 и 853 читайте в .

Если госпошлина была оплачена наличными, то в бухгалтерии должны быть подтверждающие документы, что сбор платился из средств учреждения.

Кроме платежного документа на уплату госпошлины, необходимо приложить документы, которые подтверждают полномочия представителя учреждения.

https://www.youtube.com/watch?v=hZjE6vzKNdE

По коду 349 учитываются материалы, которые до этого относили к КОСГУ: 226 – бланки строгой отчетности; 223 – бутилированная вода, если на предприятии нет центрального водоснабжения, а также, когда вода не соответствует санитарным нормам; сувенирная и подарочная продукция, не предназначенные для дальнейшей продажи.

Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2021 году

В случае, когда подрядчик изготавливает таблички из материалов заказчика, то материалы проходят по КОСГУ 346 «Увеличение стоимости прочих оборотных запасов (материалов)», а расходы КОСГУ 226 «Прочие работы, услуги». Если же учреждение приобретает уже готовые таблички с обозначениями помещений, их рассматривают как часть конструкции, которая подлежит установке, а соответственно, это приобретение записывается на текущие расходы.

Дырокол

- КОСГУ 223 «Коммунальные услуги» – в части оплаты договоров на оказание коммунальных услуг, включающих в себя услуги предоставления твердого топлива при наличии печного отопления;

- КОСГУ 343 «Увеличение стоимости горюче-смазочных материалов» – в части оплаты договоров на поставку (приобретение) всех видов топлива, горючих и смазочных материалов, используемых для обеспечения функционирования топливных систем.

В части обеспечения мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников (приобретение спецодежды) в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Говоря простым языком, на подстатью 347 КОСГУ следует относить расходы на приобретение материальных запасов, предназначенных для формирования или увеличения стоимости объектов, относящихся к основным средствам, нематериальным и непроизведенным активам. В частности, для их создания, реконструкции, технического перевооружения.

Расшифровка и частные случаи КОСГУ 225 и 226 в бюджетных учреждениях в 2021 году

Установку системы видеонаблюдения не нужно рассматривать как модернизацию здания, в котором система устанавливается. Не нужно увеличивать стоимость здания на сумму расходов, связанных с приобретением и монтажом системы видеонаблюдения.

Оплата Экспертизы В Рамках Капитального Ремонта Косгу2021

Такими факторами являются: биологические (вирусные, бактериальные, паразитарные и иные), химические, физические (шум, вибрация, ультразвук, инфразвук, тепловые, ионизирующие, неионизирующие и иные излучения), социальные (питание, водоснабжение, условия быта, труда, отдыха), иные факторы, которые оказывают или могут оказывать воздействие на человека и (или) на состояние здоровья будущих поколений.

В целях соблюдения требований Федерального закона от 30.03.1999 № 52-ФЗ «О санитарно-эпидемиологическом благополучии населения» центры государственного санитарно-эпидемиологического надзора проводят различные исследования и экспертизы факторов среды обитания для определения их соответствия установленным нормативам.

Квр и косгу в 2021 году для бюджетных учреждений

Очень часто возникает вопрос: КВР — что это в бюджете? Это часть классификации КБК, следовательно, часть бухгалтерского счета. Он включает группу, подгруппу и элемент видов расходов. Практически каждый бухгалтер пытается самостоятельно разобраться, что такое КВР в бюджете, расшифровка которого закодирована тремя числами с 18 по 20 разряд в структуре КБК расходов бюджетов.

С 2021 года КОСГУ не применяется получателями средств при формировании планов доходов и расходов, но применяется в учете и отчетности.

В 2021 году требуется применять ее для учреждений и организаций государственного сектора при составлении рабочего плана счетов, ведении учета и отчетности.

Порядок утверждения плана счетов бюджетного учета закреплен в Приказе Минфина № 162н (в ред. 31.03.2021).

Код (статья) КОСГУ: 226

— проведение государственной экспертизы проектной документации, осуществление строительного контроля, включая авторский надзор за строительством, реконструкцией и капитальным ремонтом объектов капитального строительства, оплата демонтажных работ (снос строений, перенос коммуникаций и т.п.);

— монтажные работы по оборудованию, требующему монтажа, в случае если данные работы не предусмотрены договорами поставки, договорами (государственными (муниципальными) контрактами) на строительство, реконструкцию, техническое перевооружение, дооборудование объектов;

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

Еще один аргумент. В состав материальных запасов включают ценности, которые используют в деятельности учреждения. Шторы и жалюзи в деятельности не участвуют, а носят декоративный характер. Их используют для управленческих нужд. А значит, отражать расходы по КОСГУ 340 не нужно.

https://www.youtube.com/watch?v=RVDQXsKiJYU

Составные части компьютера, без которых он не может работать, нужно учесть как единый объект основных средств – компьютер. Составными частями компьютера являются монитор, системный блок, клавиатура, мышь, колонки и т. п.

По общему правилу каждая из них выполняет свои функции в составе комплекса, а не самостоятельно. Так, клавиатура и мышь являются устройствами ввода информации (ввод команд, текста), а монитор – это устройство ее вывода.

Поэтому эти предметы нужно учесть в составе единого объекта ОС по КОСГУ 310.

Рекомендуем прочесть: Договор дарения газопровода между родственниками

Какие КВР и КОСГУ использовать для госзакупок

Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета. То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

КОСГУ: расходы на капитальный ремонт

Если вы ремонтируете объекты, которые уже эксплуатируются, можно составить акт о выявленных неисправностях (дефектах) основного средства (дефектная ведомость). Для некоторых отраслей предусмотрены унифицированные формы подтверждающих документов.

Например, чтобы оформить выявленные дефекты подъемно-транспортного оборудования морских торговых портов, используют дефектную ведомость, утвержденную постановлением Минтранса России от 9 января 2004 г. № 2.

Дефекты основных элементов трубопроводов тепловых электростанций отражают в ведомости дефектов трубопроводов (утверждена постановлением Госгортехнадзора России от 18 июня 2003 г. № 94).

По окончании ремонтных работ составляется акт о приеме-сдаче отремонтированных основных средств (ф. 0504103). Его заполняют независимо от того, хозяйственным или подрядным способом выполнен ремонт. Только в первом случае учреждение оформляет бланк в одном экземпляре, а во втором – в двух (для себя и для подрядчиков). Акт подписывается:

Экспертиза капитального ремонта

Именно на этом этапе и возникает вопрос – соответствует ли капитальный ремонт, выполненный фирмой, требованиям, оговоренным заказчиком перед проведением ремонтных работ.

Договоры, заключаемые между строительной фирмой и заказчиком, не могут содержать всех нюансов предстоящего капитального ремонта, что и является поводом для недоразумений в большинстве случаев. Но, даже если налицо явное несоответствие проведённых работ условиям договора или строительным нормам – это всё равно придётся доказать в суде.

Единственный способ убедить суд в соответствии либо несоответствии ремонтных работ условиям договора – привлечь к судебному рассмотрению специалистов, обладающих специальными знаниями.

Судьи, будучи профессионалами в области юриспруденции, а не строительства, при вынесении судебного решения в пользу какой- либо из сторон опираются на непредвзятое мнение специалистов именно в строительной сфере. Кроме того, специалистов, квалификация которых не подлежит сомнению. Такими профессионалами являются сотрудники нашего «Центра судебных экспертиз«. Это объясняется просто.

Новый код КОСГУ по расходам для целей капвложений утвержден

Более того, с 1 января 2021 года вообще запланировано внедрение принципиально новой Классификации операций сектора государственного управления. Эта классификация уже утверждена отдельным приказом Минфина от 29 ноября 2021 г. № 209н. В настоящее время приказ находится на регистрации в Минюсте России. Из Указаний № 65н соответствующие положения планируют исключить.

3. Если оплачиваете монтажные работы по коду 228, на учете уже должно стоять требующее монтажа оборудование. Это оборудование оплачивайте по коду 340 и учитывайте в составе материальных запасов. Оплата по коду 228 стоимости монтажа и стоимости оборудования может стать поводом для разногласий с проверяющими.

https://www.youtube.com/watch?v=8yylHi0_DO8

Рекомендуем прочесть: Госпошлина паспорт 14 лет

Проектно-сметная документация на капитальный ремонт

- во время ремонта будут заменены или восстановлены строительные конструкции, не относящиеся к числу несущих;

- произойдет замена инженерных систем или их восстановление,

- могут быть заменены некоторые элементы несущих строительных конструкций на аналогичные или лучшие по показателям;

- а также допускается проведение определенной модернизации: например, можно улучшить планировку, провести работы по утеплению и шумоизоляции, добавить недостающее инженерное оборудование или подключиться к магистральным сетям канализации, водо- и газоснабжения.

В отличие от капитального ремонта, реконструкция затрагивает основные параметры объекта (например, высоту, этажность, площадь или объем). Поэтому процесс проектирования и проведения согласований для реконструкции значительно масштабнее, чем для капитального ремонта. Вот почему здесь важно правильно определить, о какого рода изменениях пойдет речь в Вашем случае.

Капитальный ремонт отопительного оборудования с приобретением котла по какому косгу отразить

; расходы на оплату работ (услуг), осуществляемые в целях соблюдения нормативных предписаний по эксплуатации (содержанию) имущества, а также в целях определения его технического состояния; проведение бактериологических исследований воздуха в помещениях, а также иных нефинансовых активов (перевязочного материала, инструментов и т.

13 Инструкции N 25н). Таким образом, расходы по замене устаревших приборов учета следует отражать по подстатье 225 «Работы, услуги по содержанию имущества» КОСГУ, так как именно на данную подстатью относят расходы по оплате договоров на выполнение работ, оказание услуг, связанных с содержанием нефинансовых активов, находящихся в оперативном управлении (гл.

Бюджетный учет: 225 vs 226: какой КОСГУ применять

В свою защиту экономисты и бухгалтеры приводят п. 14.1 постановления Пленума ВАС РФ от 22.06.2006 №23. Он допускает ситуации, когда расходы могут быть отнесены как к одной статье КОСГУ, так и к другой.

В этом случае решение бухгалтера не признается нарушением, ему не может быть вменено нецелевое использование бюджетных средств. Но применить мнение ВАС РФ к ситуации, когда вместо 225 КОСГУ использован 226 КОСГУ практически невозможно из-за подробной детализации статей.

Как показывает практика, проблемы возникают, если бухгалтер не вникает до конца в суть учитываемых хозяйственных операций.

Приведение территории в соответствие с требованиями экологического законодательства, санитарно-гигиенических, противопожарных нормативов (ст. 42 Земельного кодекса РФ) — это одна из обязанностей землепользователей. Поэтому учреждения регулярно тратят определенные средства, например, на стрижку деревьев, оформление кустов и пр. Эти расходы — на подстатью 225 КОСГУ.

Выбор статей затрат КОСГУ для ремонтных работ

— расходы, осуществляемые заказчиком в целях ремонта объекта на основании договоров, предметом которых является выполнение отдельных видов работ (услуг), осуществление иных расходов из состава затрат, предусмотренных сводным сметным расчетом стоимости ремонта, подлежат отнесению на соответствующие статьи (подстатьи) классификации операций сектора государственного управления, исходя из их экономического содержания.

К расходам на проведение ремонтных работ также относится оплата работ по восстановлению эффективности функционирования систем, гидродинамическая, гидрохимическая очистка, осуществляемые сверх регламентированного условиями поставки коммунальных услуг перечня работ (технологических нужд), отражаемых по подстатье 223.