Форму по КНД 1152026, утвержденную приказом ФНС России от 24.11.2011 № ММВ-7-11/895.

- Когда сдаем

- Что облагаем

- Какие разделы декларации заполняем

- Куда сдаем

- Соблюдаем контрольные соотношения

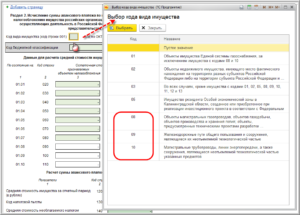

- Код вида имущества

- Налог на имущество коды

- Код вида имущества в декларации по налогу на имущество 2021

- Ставка налога на имущество по коду 2010257

- Декларация по налогу на имущество за 2021 год

- Плательщики

- Форма декларации

- Куда сдавать декларацию?

- Расчет налога на имущество

- Титульный лист и раздел 1

- Раздел 2

- Раздел 2.1

- Отчетность по налогу на имущество: изменения с 2021 года | Аюдар Инфо

- Титульный лист

- Исчисление налога в разделе 2

- Сведения об объекте в разделе 2.1

- Раздел 3 в Крыму и Севастополе пока отложат

- Новый классификатор кодов ОКВЭД-2 от 2021 года

- Как подобрать коды ОКВЭД, рекомендации по выбору

- Коды ОКВЭД 2021 (ОКВЭД 2)

- Расшифровка кодов ОКВЭД

- Структура кода ОКВЭД

- На заметку при регистрации ООО или ИП

Когда сдаем

Не позднее 30 марта 2021 года.

Имущество, включенное в первую и вторую амортизационные группы, не облагается налогом. Но при заполнении декларации нужно отражать его стоимость как включенную в остаточную стоимость всех числящихся на балансе основных средств.

Что облагаем

Движимое и недвижимое имущество, отраженное в балансе как основное средство. Среди прочего (неочевидные случаи):

- движимое имущество, в том числе сданное или полученное в аренду по договору лизинга, если оно находится на балансе и введено в эксплуатацию до 01.01.2013;

- движимое имущество, полученное в результате реорганизации, если передаточный акт (или разделительный баланс) датирован до 01.01.2013;

- недвижимость, сданная или полученная в аренду по договору лизинга, если она находится у вас на балансе;

- жилые дома и помещения, даже если они учитываются на балансе организации не как основные средства.

Не облагаем налогом, но отражаем в декларации как льготное:

- с 2015 года — движимое имущество, принятое к учету после 01.01.2013;

- имущество, используемое в основной деятельности религиозных организаций, организаций уголовно-исполнительной системы, участников свободных экономических зон, адвокатских бюро, юридических консультаций, протезно-ортопедических предприятий, «сколковцев».

Полный список льгот — в ст. 381 НК РФ.

Не облагаем налогом с 2015 года имущество, включенное в первую и вторую амортизационные группы.

Важно! Порядок заполнения декларации требует, чтобы в строке 270 раздела 2 стоимость такого имущества отражалась как включенная в остаточную стоимость всех числящихся на балансе основных средств. Это же относится к стоимости имущества, облагаемого налогом по кадастровой стоимости.

Какие разделы декларации заполняем

- Титульный лист и раздел 1 — всегда, когда подаем декларацию.

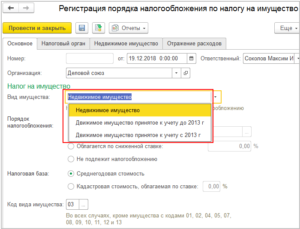

- Раздел 2 — если есть имущество, облагаемое налогом по среднегодовой стоимости.

- Раздел 3 — если есть имущество, облагаемое налогом по кадастровой стоимости.

Куда сдаем

- Если все имущество находится по местонахождению головного офиса, то достаточно сдать одну декларацию. В декларации указывается ОКТМО местности, в которой зарегистрировано предприятие.

- Если у компании есть обособленное подразделение и на его балансе находится облагаемое налогом имущество, то декларация сдаются в инспекцию, где зарегистрировано подразделение. В декларации указывается ОКТМО местности, где находится подразделение.

- Если недвижимость располагается не там, где находятся головной офис и подразделения с выделенными отдельными балансами, то по местонахождению такой недвижимости сдаются отдельные отчеты. В отчетах отражается ОКТМО по местонахождению недвижимости.

- Крупнейшие налогоплательщики отчитываются по месту учета, но с КПП и кодом налогового органа по местонахождению имущества.

Что изменилось в 2021 году

Для организаций, которые платят налог исходя из кадастровой стоимости объекта: отчетными периодами признаются I, II и III кварталы календарного года (п. 2 ст. 379 НК РФ в ред. Федерального закона от 28.11.2015 № 327-ФЗ).

С 2021 года применяется новый порядок расчета стоимости для объектов, по которым право собственности возникло в середине года (п. 5 ст. 382 НК РФ):

- если право собственности на объект возникло до 15-го числа, налог начисляется с начала этого месяца, если после 15-го — с начала следующего месяца.

- при продаже имущества месяц прекращения права принимается за полный месяц и участвует в расчете налога, если право прекратилось после 15-го числа.

Легко и быстро подготовить декларацию по налогу на имущество можно в онлайн-сервисе. Попробуйте — 30 дней бесплатно.

Подробнее

Соблюдаем контрольные соотношения

1. Соотношения между разделами

- В декларации отсутствует раздел 2 (р. 2) с кодом вида имущества = 4:

1.1. Если по соответствующим кодам ОКТМО и КБК выполняется соотношение:

р. 2 ст. 220 – (р. 2 ст. 230 + р. 2 ст. 250) + р. 3 ст. 100 – (р. 3 ст. 110 + р. 3 ст. 130) > 0,

то для этих кодов ОКТМО и КБК должны выполняться условия:

р. 1 ст. 030 = р. 2 ст. 220 – (р. 2 ст. 230 + р. 2 ст. 250) + р. 3 ст. 100 – (р. 3 ст. 110 + р. 3 ст.130)

и р. 1 ст. 040 = 0 (не заполнено).

1.2. Если по соответствующим кодам ОКТМО и КБК выполняется соотношение:

р. 2 ст. 220 – (р. 2 ст. 230 + р. 2 ст. 250) + р. 3 ст. 100 – (р. 3 ст. 110 + р. 3 ст. 130) 0,

то по соответствующим кодам ОКТМО и КБК должны выполняться условия:

р. 1 ст. 030 = [р. 2 ст. 220 – (р. 2 ст. 230 + р. 2 ст. 250)] всех разделов 2 БЕЗ имущества с кодом 4

и р. 1 ст. 040 = 0 (не заполнено).

1.4. Если по соответствующим кодам ОКТМО и КБК выполняется соотношение:

[р. 2 ст. 220 – (р. 2 ст. 230 + р. 2 ст. 250)] всех разделов 2 БЕЗ имущества с кодом 4 – минимальное из значений {р. 2 ст. 220 – (р. 2 ст. 230 + р. 2 ст. 250) или р. 2 ст. 260} раздела 2 с кодом вида имущества 4

Код вида имущества

Напомним, что амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования (п. 1 ст. 258 НК РФ).

При отнесении объекта имущества к амортизационной группе организация должна руководствоваться классификацией основных средств, которая в свою очередь основывается на Общероссийском классификаторе основных фондов (ОКОФ).

Ранее классификация основных средств была разработана на базе Общероссийского классификатора основных фондов ОК 013-94С (коды ОКОФ состояли из 9 знаков). С этого года действует новый классификатор ОКОФ «ОК 013-2014 (СНС 2008)» (утв. приказом Росстандарта от 12.12.14 № 2021-ст). При этом обновленные коды ОКОФ могут содержать 12 знаков (а не 9, как раньше).

Код объекта недвижимости указывается по строке 040 «Код ОКОФ» раздела 2.1 обновленной формы отчетности по налогу на имущество. Формат данной строки содержит 12 знакомест и соответствует структуре кодов по ОКОФ, действующих с этого года (XXX.XX.XX.XX.XXX).

Как быть, если объекту основных средств присвоен 9-значный код по старому ОКОФ?

В этом случае цифры кода следует вписывать слева направо, начиная с первого (левого) знакоместа, без учета разделителей в виде точек, отвечают налоговики. А в незаполненных знакоместах (то есть в трех оставшихся) в правой части поля следует проставить прочерки.

https://www.youtube.com/watch?v=RYSwoYWeF9o

Обратите внимание: при сдаче отчетности наиболее комфортно будут чувствовать себя те налогоплательщики, которые используют для подготовки и проверки отчетности веб-сервисы (например, систему для отправки отчетности «Контур.Экстерн»).

Там все актуальные формы (а также актуальные проверочные алгоритмы) устанавливаются автоматически, без участия пользователя.

Если данные, которые налогоплательщик ввел при заполнении формы, не соответствуют допустимым значениям, система обязательно предупредит его об этом и подскажет, как исправить ошибки.

pub/news/2021/9/12654

Налог на имущество коды

Новости Налогообложения

Налог на имущество организаций

Инвентаризация имущества и Обязательств

Налоговая декларация по налогу на имущество

.

Налог на имущество

Разъяснения ФНС

Коды регионов

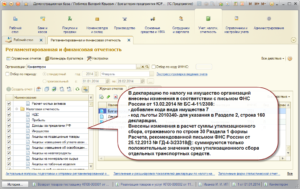

ФНС разъяснила информацию об изменениях в налоговой декларации и в расчетах авансовых платежей по налогу на имущество организаций.

Новые формы декларации и расчета авансовых платежей по налогу на имущество организаций утверждены Приказом ФНС от 31.03.2021 N ММВ-7-21/271@.

ФНС считает возможным представление расчетов авансовых платежей по новой форме в случае применения:

— новых налоговых льгот,

— при ликвидации или реорганизации организации в налоговом периоде 2021 года.

В новых формах отчетности:

- исключена обязанность заверять представленные сведения печатью юрлица;

- исключен код вида экономической деятельности по классификатору ОКВЭД;

- раздел 2 дополнен строкой с кодом Кдж;

- дополнен перечень кодов вида имущества и кодов налоговых льгот;

- включен раздел 2.1 для отражения информации о недвижимом имуществе, облагаемом по среднегодовой стоимости;

- скорректирован раздел 3.

Налог на имущество КБК Имущество

Налоговая декларация и Основные изменения

Основная Выдержка из письма ФНС от 14 апреля 2021 г. N БС-4-21/7139@:

Приказ ФНС от 31.03.2021 N ММВ-7-21/271@ применяется начиная с представления налоговой декларации по налогу на имущество организаций за налоговый период 2021 года.

Приказом в формы налоговой отчетности по налогу на имущество организаций (далее — налог) и порядки их заполнения внесены, в том числе, следующие изменения:

1. Исключена обязанность заверять Декларацию печатью юридического лица;

2. Исключен код вида экономической деятельности по классификатору ОКВЭД;

3. Уточнен порядок согласования одной Декларации в отношении суммы налога, подлежащей уплате в бюджет субъекта РФ (в отношении суммы налога, подлежащей уплате в бюджет муниципального образования);

4. Раздел 2 Декларации дополнен строкой с кодом Кжд, подлежащей заполнению в соответствии со статьей 385.3 НК РФ;

5. Приложение N 5 «Коды вида имущества» к порядку заполнения Декларации дополнено новыми кодами:

— Объекты недвижимого имущества, включенные уполномоченным органом исполнительной власти субъекта Российской Федерации в перечень объектов недвижимого имущества, налоговая база в отношении которых определяется как кадастровая стоимость;

— Жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета;

Коды видов имущества Скачать.docx

6. Декларация дополнена Разделом 2.

1, в котором приводится пообъектная информация о недвижимом имуществе, облагаемом по среднегодовой стоимости, в отношении которого налог исчислен в Разделе 2 Декларации, с указанием кадастровых номеров (при наличии), условных номеров (при наличии), инвентарных номеров (при отсутствии кадастровых, условных номеров и в случае наличия инвентарного номера), кодов ОКОФ и остаточной стоимости на 31.12 налогового периода;

7. В Разделе 3 Декларации:

— добавлена строка «Код вида имущества»;

— исключены строки, заполняемые в отношении инвентаризационной стоимости объектов недвижимого имущества иностранных организаций за налоговый период 2013 года;

— отредактированы наименования строк, в которых указывается кадастровая стоимость;

— добавлены строки, в которых указывается доля налогоплательщика в праве на объект недвижимого имущества (заполняется только в отношении объекта, находящегося в общей собственности), доля по пункту 6 статьи 378.2 Кодекса;

8. Справочник «Коды налоговых льгот» дополнен тремя кодами льгот (по пунктам 24, 25, 26 статьи 381 Кодекса);

Коды налоговых льгот Скачать.docx

9. Наименования (и коды) отчетных периодов приведены в соответствие с действующими нормами статьи 379 Кодекса.

https://www.youtube.com/watch?v=NMisLzkWbSA

Коды отчетных периодов скачать.docx

КОДЫ ОТЧЕТНЫХ ПЕРИОДОВ

| Код | Наименование |

| 1 квартал | |

| полугодие (2 квартал) | |

| 9 месяцев (3 квартал) | |

| 1 квартал при реорганизации организации | |

| полугодие (2 квартал) при реорганизации организации | |

| 9 месяцев (3 квартал) при реорганизации организации |

Коды в декларациях

В аналогичном порядке изменена форма и порядок заполнения

расчета по авансовому платежу.

Представление налоговых расчетов по авансовым платежам

ФНС дополнительно сообщила, что в случае представления налоговых расчетов по авансовым платежам (начиная с расчетов за 1 квартал 2021 года), налоговым органам рекомендуется принимать указанные налоговые расчеты.

В случае представления первичных расчетов по авансовым платежам за отчетные периоды 2021 года, уточненные налоговые расчеты за указанные отчетные периоды также должны представляться в соответствии с новым Приказом ФНС от 31.03.2021 N ММВ-7-21/271@.

При ликвидации (реорганизации) организации в налоговом периоде 2021 года (до вступления в силу Приказа), Декларация может быть представлена в соответствии с новым Приказом.

1. Коды к декларации по налогу на имущество приказ N ММВ-7-21271.docx

2. Коды к налоговому расчету по авансовому платежу приказ N ММВ-7-21271.docx

Письма Минфина и ФНС ФНС Как обратиться

ЕНВД ИП УСН ЕСХН Патент и ПСН

of-dok/envd-3

>Ставка Налога На Имущество Код Вида Имущества 03

Код вида имущества в декларации по налогу на имущество 2021

Например, некоторые жилые помещения также подходят под эту категорию. Предположим, юридическое лицо купило определенную недвижимость с целью дальнейшей перепродажи, при этом дом или квартира не будет подлежать налогообложению.

Бланк расчета по налогу на имущество: При возникновении такой ситуации эту покупку необходимо в налоговой декларации занести в графу под названием «Товары».

Однако с 2015 года внесенные поправки в Налоговом кодексе также облагают этот «товар» налогом, даже несмотря на то, что эту покупку нельзя причислить к основным средствам.

Все дело в том, что в подобных ситуациях расчет налоговых отчислений производится на основе кадастровой стоимости. Кроме того, местными законами должна быть утверждена принадлежность жилого помещения, которое приобрела организация, к объекту налогообложения.

- Онлайн журнал для бухгалтера

- Как заполнять коды налогового периода по декларациям в 2021 году

- Какой код имущества ставить в декларации на имущество 2021

- Какой код имущества ставить в декларации на имущество 2021

- Декларация по налогу на имущество организаций 2021

- Декларация по налогу на имущество организаций 2021 — новая форма

- Новые расчеты по налогу на имущество уже можно применять

- Заполнение декларации по налогу на имущество 2021

Ставка налога на имущество по коду 2010257

При этом исключить могут даже реально работающую компанию.

< < … Отпускные: как рассчитать при изменении окладов и ежемесячных премий Если в течение расчетного периода в организации произошло повышение окладов одновременно с изменением размера других ежемесячных выплат, при определении среднего заработка для расчета отпускных применяется повышающий коэффициент. Правда, возможна ситуация, когда в итоге этот коэффициент будет равен 1. < … Платить налоги стало проще Для уплаты личных налогов гражданам больше не обязательно заполнять платежное поручение «от и до». Достаточно ввести всего один номер. < … Налоговая нагрузка и рентабельность: ФНС обновила межотраслевые показатели Налоговая служба опубликовала обновленные сведения, при помощи которых организации и ИП могут оценить свои налоговые риски. < …

Расчет по налогу на имущество за I квартал: заполняем код льготы для движимого имущества ФНС обобщила рекомендации по заполнению отчетности по налогу на имущество. О большинстве из них мы рассказывали. Сейчас рассмотрим нюансы отражения кода льготы для движимого имущества, принятого на учет с 2013 года.

- либо в соответствии с Инструкцией о порядке присвоения объектам недвижимого имущества условных номеров (утв. приказом Минюста РФ от 08.12.04 № 192);

Декларация по налогу на имущество за 2021 год

До 30 марта 2021 года всем организациям необходимо отчитаться по налогу на имущество за 2021 год. При наличии у организации недвижимого имущества с установленной кадастровой стоимостью, такую декларацию обязаны представить в органы ФНС и плательщики, применяющие специальные режимы налогообложения. Пример заполнения декларации об объекте недвижимого имущества можно найти в статье.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Перечень облагаемых движимых основных средств организаций содержится в статьях Налогового кодекса РФ:

- пункт 1 ст. 373 НК РФ;

- пункт 1 ст. 379 НК РФ;

- пункт 1 ст. 386 НК РФ.

Кроме того, существует необлагаемый перечень, в который, в частности, входят объекты из первой и второй амортизационной группы.

Местные органы власти с 1 января 2021 года получили право устанавливать льготы по движимой собственности, принятой на учет после 1 января 2013 года.

Если организация имеет несколько типов основных средств, подлежащих налогообложению на разных условиях (с льготами или полностью), либо совсем освобожденных от уплаты, ей необходимо вести раздельный учет.

https://www.youtube.com/watch?v=qrwlk7_GF9g

Подлежат налогообложению и жилые объекты недвижимости. Даже если фирма-собственник приобрела жилье, например, для перепродажи, и не поставила его на баланс, она обязана заплатить с его кадастровой стоимости налог.

Плательщики

Скачать декларацию об объекте недвижимого имущества -2021 и заполнить ее придется абсолютно всем российским организациям, которые владеют налогооблагаемым имуществом.

От такой обязанности не освобождаются даже компании-льготники, а также те фирмы, у которых образовалась нулевая остаточная стоимость движимых и недвижимых объектов. Для них предусмотрена нулевая декларация по налогу на имущество — 2021.

Компании, применяющие льготные режимы налогообложения, должны отчитываться, если у них есть недвижимость, облагаемая по кадастровой стоимости.

Платежи в бюджет обязаны делать также и иностранные фирмы.

Они обязаны отчитываться в ИФНС, если соблюдается одно из двух условий:

- У фирмы есть постоянное представительство в РФ и она имеет облагаемое налогом имущество (в собственности или по договору концессии).

- Фирма располагает собственными основными средствами (или полученными по договору концессии), но не имеет постоянного представительства в России.

Отчет сдается один раз в год.

В соответствии с требованиями статьи 386 НК РФ направить его в территориальный орган ФНС до 30 марта года, следующего за отчетным. В случае если дата выпадет на выходной день или праздник, окончание срока сдачи сдвигается на ближайший следующий за ним рабочий день. В 2021 году 30 марта — суббота, значит, срок переносится на 1 апреля.

Если организация опоздает со сдачей декларации, ее могут оштрафовать по статье 119 НК РФ. Должностных лиц могут привлечь к административной ответственности по статье 15.5 КоАП РФ.

Форма декларации

Форма декларации по налогу на имущество организаций утверждена приказом ФНС России от 31.03.2021 N ММВ-7-21/271@. Отчитываться в этом бланке налогоплательщики должны за 2021 год (п. 3 приказа ФНС России).

Декларация представляет собой титульный лист и три раздела:

- в первом — отражают результат расчета по каждому ОКТМО;

- во втором — определяют налогооблагаемую базу и осуществляют расчет платежей;

- в третьем — отражают расчет по кадастровой стоимости.

При составлении декларации по налогу на имущество российские компании заполняют титульный лист, 1 и 2 раздел, а иностранные — в зависимости от наличия представительств. Если компания не имеет представительства, декларация будет состоять из титульного листа, 1 и 3 разделов.

Куда сдавать декларацию?

Куда нужно отправить декларацию по налогу на имущество? Ответ простой — в ИФНС по месту нахождения самой организации.

А как быть, если есть обособленные подразделения со своим балансом или недвижимость в другом регионе? В этих случаях необходимо подавать отчет по месту нахождения:

- подразделения (это касается только тех фирм, у которых свой баланс);

- каждого объекта недвижимого имущества (если он находится вне юрисдикции подразделений и головной фирмы).

Есть исключение, когда фирма может сдать только одну декларацию по своему месту нахождения при наличии обособленных подразделений с отдельным балансом и наличию удаленных объектов недвижимости. Необходимо, чтобы были соблюдены следующие требования:

- Организация не должна попадать в категорию крупнейших.

- Налог перечисляют только в бюджет субъекта (без оплаты в бюджет муниципальных образований).

- По недвижимости налог рассчитывается только с балансовой стоимости.

- Налоговая дала согласие на сдачу отчетности по месту нахождения основной фирмы.

Декларацию можно направить в ИФНС на бумаге или в электронном виде по телекоммуникационным каналам связи. В статье 80 НК РФ сказано, что в электронной форме отчитываться должны следующие категории налогоплательщиков:

- компании со среднесписочной численностью работников свыше 100 человек за предшествующий календарный год;

- новые организации, в которых работает более 100 человек;

- крупнейшие налогоплательщики.

Все остальные налогоплательщики имеют право заполнить бумажный бланк и передать его в налоговую службу лично или через представителя. также отчет можно направить по почте заказным письмом с описью вложения.

Расчет налога на имущество

Для расчета суммы к уплате нужна балансовая или кадастровая стоимость (для недвижимости). В первом случае, сначала необходимо определить среднегодовую стоимость объекта основных средств.

Для этого необходимо:

- просуммировать остаточную стоимость на конец каждого месяца календарного года и разделить результат на 13;

- исчислить налог за год, умножив среднегодовую стоимость имущества на принятую в регионе ставку (максимальная — 2,2%);

- если в течение года фирма перечисляла авансовые платежи, то чтобы получить налог к уплате нужно из суммы годового налога отнять перечисленные платежи.

Кадастровая стоимость для исчисления налога применяется только для недвижимого имущества. При этом должны выполняться одновременно следующие условия:

- объект налогообложения должен находиться у фирмы на правах собственности, а с 2021 года также на праве ведения;

- недвижимость числится в составе основных средств;

- кадастровая стоимость недвижимости определена субъектом РФ на 1 января отчетного года.

Если объект недвижимости был продан до завершения календарного года, полностью за весь год платить налог не надо. Достаточно скорректировать налоговую базу на коэффициент, полученный путем деления количества месяцев владения объектом на 12 (месяцев). Налог на имущество из расчета его кадастровой стоимости с объектов недвижимости уплачивают организации на всех системах налогообложения.

Титульный лист и раздел 1

Заполнить новый бланк совсем не сложно. Лучше всего делать это по порядку, начиная с титульного листа:

В поле «КПП» титульного листа нужно указать код, присвоенный компании в том налоговом органе, в который она подает отчеты.

Крупейшие налогоплательщики указывают КПП по месту нахождения организации, обособленного подразделения или недвижимого имущества, хотя и сдают декларации только в ИФНС по крупнейшим налогоплательщикам. Код налогового периода рассказывает о том, за какой период подается отчет.

В длекларации применяется только код «34» который соответсвует календарному году. Однако если компания будет ликвидирована или реорганизована и направляемый в ФНС отчет является последним, необходимо указать код «50».

В поле «по месту нахождения (учета) (код)» нужно указать «214». Далее следует полное название компании, номер ее телефона. Все свободные ячейки необходимо заполнить прочерками.

https://www.youtube.com/watch?v=ekDJ27NP7dA

В конце титульного листа указывают данные руководителя, он заверяет сведения своей подписью и ставит дату сдачи отчета.

Далее можно переходить к заполнению раздела 1, в котором нужно проставить сумму налога, подлежащую уплате в бюджет, и КБК, который соответствует платежу.

Раздел 2

В разделе 2 налогоплательщик указывает данные для расчета среднегодовой стоимости объектов за налоговый период, включая те объекты, которые попадают под льготы. Сперва идет перечень стоимости объектов:

Перечень в конце суммируется. Далее указывается льготное имущество, и выводится база налогообложения. Строка 210 декларации по налогу на имущество предназначена для указания действующей в регионе налоговой ставки (на примере это 2,2%). При умножении базы обложения на ставку получаем сумму налога.

Чтобы узнать, сколько следует заплатить в бюджет, нужно отнять уплаченные в течение года авансовые платежи. Также нужно указать остаточную стоимость основных средств по состоянию на конец отчетного периода.

Раздел 2.1

Специалисты ФНС опубликовали письмо от 14.03.2021 N БС-4-21/4786@, в котром уделили особое внимание новому разделу 2.1 декларации по налогу на имущество организаций.

В нем следует указывать информацию о каждом объекте недвижимого имущества, облагаемом налогом по среднегодовой стоимости. В письме даже приведен порядок заполнения этого раздела.

Выглядит рекомендованный алгоритм действий налогоплательщиков так:

- Строка 010 предназначена для указания кадастрового номера объекта (при наличии).

- Строка 020 — для указания условного номера объекта (при наличии), присвоенного при внесении в ЕГРН;

Отчетность по налогу на имущество: изменения с 2021 года | Аюдар Инфо

Казаков Е. С., эксперт журнала

В течение 2021 года в порядок исчисления и уплаты налога на имущество вносились изменения, в частности, касающиеся применения льгот по нему.

В связи с этим, как и ожидалось, чиновники внесли поправки в Приказ ФНС России от 31.03.

2021 № ММВ-7-21/271@, которым утверждены ныне действующие формы авансового расчета по налогу на имущество (далее – расчет), сдачи декларации по налогу на имущество (далее – декларация), порядок заполнения расчета и порядок заполнения декларации. Принят соответствующий Приказ ФНС России от 04.

10.2021 № ММВ-7-21/575@. Отчитаться с учетом данных поправок впервые надо будет при представлении расчета за I квартал 2021 года. То есть декларацию за 2021 год надо представлять по действующей форме.

Титульный лист

В поле «По месту нахождения (учета) (код)» титульного листа указывается один из кодов, которые приведены в приложении 3 к Порядку заполнения декларации (Порядку заполнения расчета).

При сдаче декларации по налогу на имущество в налоговый орган по месту учета организацией-правопреемником за последний налоговый период и уточненных деклараций за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения или преобразования юридического лица), а также расчетов в титульном листе в этом поле указывается код «215» или «216» (п. 2.8 Порядка заполнения декларации и Порядка заполнения авансового расчета по налогу на имущество в действующей редакции).

Первый из них соответствует месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком, а второй – правопреемника, являющегося таковым.

С 01.01.2021 там же надо будет указать код «281», если правопреемник сдает декларацию по налогу на имущество по месту нахождения недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога).

Исчисление налога в разделе 2

Обращает на себя внимание уточнение названия разд. 2 декларации и авансового расчета по налогу на имущество.

Разделы 2 теперь посвящаются определению налоговой базы и исчислению суммы налога в отношении подлежащего налогообложению недвижимого имущества (а не имущества вообще, как сейчас). То есть сразу видно, что с 01.01.

2021 данным налогом будет облагаться недвижимое имущество, а движимое в соответствии с новой редакцией п. 1 ст. 374 НК РФ перестанет относиться к объектам обложения налогом на имущество.

Естественно, из табличной части данного раздела декларации устранена строка 141, где в настоящее время отражается среднегодовая стоимость недвижимого имущества, в том числе льготируемого. Ведь в этой таблице теперь все данные будут касаться только недвижимого имущества.

https://www.youtube.com/watch?v=Rtj9lHYEyrM

В форме декларации исчезла из этого раздела и строка 270, в которой сейчас указывается остаточная стоимость основных средств по состоянию на 31 декабря календарного года, а в форме расчета – аналогичная строка 210, в которой отражалась эта стоимость по состоянию на 1 апреля, 1 июля, 1 октября.

В пунктах 5.2 Порядка заполнения декларации и Порядка заполнения авансового расчета по налогу на имущество указаны многочисленные ситуации, в которых разд. 2 декларации и расчета надо представлять отдельно. Но из этого списка исключены (как неактуальные) варианты в отношении:

- имущества, подлежащего налогообложению по месту нахождения организации (осуществления деятельности иностранной организации через постоянное представительство);

- имущества каждого обособленного подразделения российской организации, имеющего отдельный баланс;

- недвижимого имущества, находящегося вне места нахождения российской организации и обособленного подразделения, имеющего отдельный баланс.

Сведения об объекте в разделе 2.1

Самой существенной правке подвергнулся разд. 2.1, в котором указывается информация об объекте недвижимого имущества, облагаемом налогом по среднегодовой стоимости.

Сейчас для каждого объекта отведены обязательные поля – под кадастровый номер (код строки 010), условный номер (код строки 020) и инвентарный номер (код строки 030). Но эти строки не заполняются одновременно и отводить в отчете место для них всех нерационально.

В итоге в новом варианте данного раздела будет иметь место только одна строка для указания номера, а его надо выбрать. При этом в поле в соответствии с п. 6.2 Порядка заполнения декларации и Порядка заполнения расчета в новой редакции указывается код номера:

- «1» – кадастровый номер (если он имеется в ЕГРН в отношении данного объекта);

- «2» – условный номер (если он указан в ЕГРН по данному объекту, а кадастровый номер отсутствует);

- «3» – инвентарный номер объекта недвижимого имущества, которому присвоен адрес (в случае отсутствия в ЕГРН кадастрового и условного номеров и наличия инвентарного номера, а также присвоенного этому объекту адреса на территории РФ с указанием муниципального образования);

- «4» – инвентарный номер объекта недвижимого имущества, которому не присвоен адрес (в ЕГРН нет кадастрового и условного номеров, присвоен инвентарный номер, но не присвоен объекту адрес на территории РФ с указанием муниципального образования).

Зато по объекту дополнительно надо будет указать его подробный адрес, точнее, местонахождение (принадлежность к определенному населенному пункту), а также тип и номер:

- элемент планировочной структуры;

- элемент улично-дорожной сети;

- земельный участок;

- здание, или сооружение, или объект незавершенного строительства;

- помещение в пределах здания, сооружения или машино-место;

- помещение в пределах квартиры.

Однако адрес надо указать в строке 030, только если в строке 010 указан код «3», то есть если адрес включает наименование муниципального образования. При этом код субъекта федерации выбирается из приложений 7 к Порядку заполнения декларации и Порядку заполнения расчета.

Отметим, что вид (например, «город», «деревня», «село») и на-

именование населенного пункта указываются за исключением объектов адресации, расположенных вне границ населенных пунктов, а типы объектов указываются при их наличии.

Добавим, что в разд. 2.1 декларации и расчета остались для заполнения по каждому объекту строки «Код ОКОФ» (код строки 040) и «Остаточная стоимость основных средств на 31.12» (код строки 050).

Раздел 3 в Крыму и Севастополе пока отложат

Несколько изменился и разд.

3, в котором производится исчисление суммы налога за налоговый (отчетный) период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая стоимость.

Однако на этом разделе останавливаться не будем, поскольку, напомним, организации в Республике Крым и Севастополе облагаемую базу по налогу на имущество по кадастровой стоимости пока не определяют.

Бухгалтер Крыма, №12, 2021 год

Новый классификатор кодов ОКВЭД-2 от 2021 года

Новый классификатор кодов ОКВЭД-2 от 2021 года — это Общероссийский классификатор видов экономической деятельности, применяется для определения кодов указываемых при регистрации ООО и ИП, а также применяется при изменении видов деятельности компаний. Классификатор с расшифровкой и подробным описанием каждого кода, содержит все изменения и дополнения на 2021 год.

Версия классификатора ОКВЭД-2 (версия ОК 029-2014 (КДЕС Ред. 2)), утвержден новым приказом Росстандарта от 31.01.2014 N 14-ст., вступил в силу с 11 июля 2021 года!

Как подобрать коды ОКВЭД, рекомендации по выбору

Подобрать коды можно следующим образом: выбираем по описанию необходимый раздел и подраздел, в подразделе по подробному описанию видов деятельности выбираем необходимые. Используем только коды содержащие 4 знака и более, коды с двумя и тремя знаками в заявлениях использовать нельзя.

Обратите внимание, что количество выбранных вами кодов ОКВЭД неограниченно, но из них необходимо выбрать один основной, по которому процент получаемой вами выручки должен составлять не менее 60% от основной суммы дохода по этой деятельности.

| Раздел | Вид деятельности |

| Раздел A | Сельское, лесное хозяйство, охота, рыболовство и рыбоводство. Код ОКВЭД 02 — Лесоводство и лесозаготовки |

| Раздел B | Добыча полезных ископаемых. Класс ОКВЭД 05 — Добыча угля |

| Раздел C | Обрабатывающие производства. Класс ОКВЭД 10 — Производство пищевых продуктов |

| Раздел D | Обеспечение электрической энергией, газом и паром; кондиционирование воздуха. |

| Раздел E | Водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений. Класс ОКВЭД 36 — Забор, очистка и распределение воды |

| Раздел F | Строительство. Класс ОКВЭД 41 — Строительство зданий |

| Раздел G | Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов. |

| Раздел H | Транспортировка и хранение. Класс ОКВЭД 49 — Деятельность сухопутного и трубопроводного транспорта |

| Раздел I | Деятельность гостиниц и предприятий общественного питания. |

| Раздел J | Деятельность в области информации и связи. Класс ОКВЭД 58 — Деятельность издательская |

| Раздел K | Деятельность финансовая и страховая. |

| Раздел L | Деятельность по операциям с недвижимым имуществом. Класс ОКВЭД 68 — Операции с недвижимым имуществом |

| Раздел M | Деятельность профессиональная, научная и техническая. Класс ОКВЭД 69 — Деятельность в области права и бухгалтерского учета |

| Раздел N | Деятельность административная и сопутствующие дополнительные услуги. Класс ОКВЭД 77 — Аренда и лизинг |

| Раздел O | Государственное управление и обеспечение военной безопасности; социальное обеспечение. |

| Раздел P | Образование. Класс ОКВЭД 85 — Образование |

| Раздел Q | Деятельность в области здравоохранения и социальных услуг. Класс ОКВЭД 86 — Деятельность в области здравоохранения |

| Раздел R | Деятельность в области культуры, спорта, организации досуга и развлечений. Класс ОКВЭД 93 — Деятельность в области спорта, отдыха и развлечений |

| Раздел S | Предоставление прочих видов услуг. Класс ОКВЭД 94 — Деятельность общественных организаций |

| Раздел T | Деятельность домашних хозяйств как работодателей; недифференцированная деятельность частных домашних хозяйств по производству товаров и оказанию услуг для собственного потребления. Класс ОКВЭД 97 — Деятельность домашних хозяйств с наемными работниками |

| Раздел U | Деятельность экстерриториальных организаций и органов. Класс ОКВЭД 99 — Деятельность экстерриториальных организаций и органов |

Коды ОКВЭД 2021 (ОКВЭД 2)

Коды ОКВЭД-2 (2021 года) – это коды Общероссийского Классификатора Видов Экономической Деятельности, предназначенные для классификации видов экономической деятельности.

Кодами ОКВЭД 2 указывают виды деятельности компаний в заявлениях на регистрацию ООО, ИП и других правовых формах, при изменениях вида деятельности компании (добавление или удаление кодов ОКВЭД), при изменениях основного выбранного кода ОКВЭД, также данные коды прописываются в уставах ООО, ПАО, АО при регистрации фирм или внесения изменений.

Расшифровка кодов ОКВЭД

Общероссийский Классификатор Видов Экономической Деятельности 2021 года содержит большое количество кодов, но ориентироваться в классификаторе не составит вам затруднений, т.к. навигация проста и понятна.

В классификаторе содержится 21 раздел, разделы в свою очередь делятся на 88 классов, в которых содержится подробное описание и расшифровка каждого кода и вида деятельности, что позволит вам безошибочно их подобрать.

Структура кода ОКВЭД

Код классификатора состоит из двух — шести цифровых знаков и его структура может быть представлена в следующем виде:

В заявлениях для регистрации ООО или ИП необходимо указывать минимум 4 знака кода, коды с двумя и тремя знаками в заявлениях не приемлемы.

https://www.youtube.com/watch?v=4EPbvSSZQh8

Скачать новый классификатор кодов ОКВЭД 2021 года Размер — 4 мб.

На заметку при регистрации ООО или ИП

В классификаторе кодов видов деятельности есть коды, при которых ваша деятельность будет обязана иметь статус лицензированной, и вы должны будете получить соответствующую лицензию.

Поэтому выбирая коды ОКВЭД при регистрации фирмы, не забудьте посмотреть список лицензируемых видов деятельности.

Также читайте на сайте: