Дивиденды – это доход, оставшийся после уплаты всех необходимых налогов и платежей, который может быть распределен между участниками ООО.

- Как часто ООО может делать выплату дивидендов

- Когда дивиденды распределить нельзя

- Чистые активы и резервный фонд

- Как распределить дивиденды в 2021 году

- 1. Проверяем чистые активы и определяем общую сумму дивидендов

- 2. Принимаем решение о выплате дивидендов

- 3. Выплачиваем дивиденды

- Налог на дивиденды в 2021 году (НДФЛ)

- Выплата Учредителям Дивидендов Из Кассы

- Как выплачивать дивиденды учредителям ООО в 2021 году

- Выплата дивидендов через кассу

- Порядок выплаты дивидендов в ООО в 2021 году

- Условия выплаты дивидендов

- Выплата дивидендов из кассы ООО

- Выплата дивидендов наличными через кассу

- Выплата дивидендов учредителям ООО: основания в 2021 году, ставка по налогу, пошаговая инструкция

- Порядок выплаты дивидендов учредителям ООО в 2021 году

- Выплата дивидендов наличными из кассы в

- Порядок выплаты дивидендов учредителям в ООО в 2021 году

- Проводки по начислению дивидендов учредителям

- Начислены дивиденды учредителям: проводка

- Начислены дивиденды по акциям: проводка

- Выплата дивидендов: проводки

- Дивиденды полученные: проводки у получателя средств

- Как вывести прибыль из ООО через дивиденды

- Почему нельзя взять и потратить деньги

- Кто получает дивиденды

- Когда нельзя получить дивиденды

- Как часто можно выплачивать дивиденды

- Что нужно сделать перед тем, как получить дивиденды

- Как принять решение о выплате дивидендов, если у компании несколько учредителей

- Как выплатить дивиденды

- Полезно запомнить

- Выплата Дивидендов Учредителям Из Кассы Предприятия

- Бухгалтерские проводки при выплате дивидендов

- Выплата дивидендов из кассы

- Выплата дивидендов учредителям ООО в 2021 году

- Проводки по начислению и выплате дивидендов

- Какие проводки отражают начисление дивидендов в 2021 году

- Порядок выплаты дивидендов учредителю — единственному участнику ООО

- Проводки по выплате дивидендов учредителю в бухгалтерском учете

- Особенности выплаты дивидендов учредителям ООО

- Выплата дивидендов: проводки в бухгалтерском учете

Как часто ООО может делать выплату дивидендов

Дивиденды можно распределять ежеквартально, раз в полгода или по итогам года. Периодичность выплат прописывается в уставе компании.

Самый оптимальный вариант – выплата по итогам года. Если дивиденды распределяются до истечения финансового года, их называют промежуточными. Здесь существует риск признания таких дивидендов вознаграждением, если по итогам года прибыль оказалась меньше. И в указанном случае на сумму выплат будут начислены страховые взносы, которые придется доплатить.

Когда дивиденды распределить нельзя

Прибыль не получится распределить в следующих случаях:

- уставный капитал ООО оплачен не полностью;

- компания имеет признаки банкротства или будет отвечать таким признакам после выплаты дивидендов;

- стоимость чистых активов меньше уставного капитала и резервного фонда, либо станет меньше в результате распределения прибыли;

- не выплачена действительная стоимость доли (части доли) участника;

- у компании есть непокрытый убыток по данным бухгалтерской отчетности.

Чистые активы и резервный фонд

Чистые активы – это разница между активами и пассивами, которая определяется по данным бухучета. К активам имеет отношение все имущество компании (основные средства, запасы, денежные средства, дебиторская задолженность и прочее). К пассивам относятся долги ООО (кредиторская задолженность).

Резервный фонд – своего рода «страховка» компании, на случай возмещения убытков от хозяйственной деятельности. Создается по желанию участников ООО, в размере, предусмотренном уставом компании, но не менее 5% от стоимости уставного капитала.

Если по итогам финансового года, стоимость чистых активов стала меньше уставного капитала и резервного фонда (при наличии), в течение шести месяцев после окончания года необходимо принять меры по увеличению чистых активов (как минимум до размера уставного капитала) либо уменьшать уставный капитал или даже ликвидировать ООО.

Как распределить дивиденды в 2021 году

Процедуру выплаты дивидендов условно можно разделить на 3 этапа:

1. Проверяем чистые активы и определяем общую сумму дивидендов

Данный этап является предварительным и основная его цель – понять, возможно ли распределение прибыли в компании в настоящий момент.

Как уже было сказано выше, размер чистых активов должен быть больше уставного капитала и резервного фонда. Расчет стоимости чистых активов осуществляется в соответствии с Приказом Минфина №84н от 28.08.2014.

Для определения общей суммы дивидендов, вычитаем из чистых активов размер уставного капитала. Полученную сумму можно полностью или в части направить на выплаты участникам ООО.

2. Принимаем решение о выплате дивидендов

Прибыль компании распределяется на основании протокола общего собрания участников или решения единственного учредителя ООО.

Обратите внимание, выплата дивидендов – право, а не обязанность компании, и если соответствующее решение не было принято, участник не сможет получить прибыль (часть прибыли) даже через суд. При этом если решение вынесено, его уже не отменить, в таком случае, если выплата дивидендов в итоге не состоялась, причитающаяся сумма может быть взыскана судом.

На общем собрании участников утверждается бухгалтерская отчетность, определяется размер дивидендов по каждому учредителю. Прибыль распределяется пропорционально долям в уставном капитале ООО, либо в размерах, указанных в уставе компании.

Начиная с сентября 2014 года, протокол собрания участников необходимо заверять у нотариуса.

Обойти это требование можно так – внести в повестку дня пункт о том, что принятые решения удостоверяются подписями всех присутствующих участников либо заранее внести в устав пункт, примерно такого содержания: «Принятие общим собранием участников Общества решения и состав участников общества, присутствовавших при его принятии, подтверждаются подписанием протокола председателем и секретарем общего собрания, являющимися участниками общества».

3. Выплачиваем дивиденды

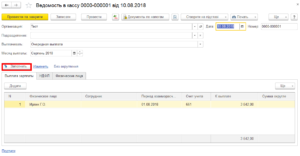

Выплата дивидендов должна произойти в течение 60 дней после принятия решения. Меньший срок можно прописать в уставе ООО или в протоколе собрания (решении единственного учредителя).

Прибыль может быть перечислена участнику на расчетный счет в банке или иными способами, определёнными в протоколе (решении). Допускается выплата дивидендов (их части) имуществом.

https://www.youtube.com/watch?v=i56Wg3XwRSg

Если участник пропустил срок выплаты, в течение трех лет за ним сохраняется право на обращение к ООО за получением причитающейся прибыли. Уставом этот срок может быть увеличен до пяти лет.

Обратите внимание, что пропущенный срок не восстанавливается (исключение – пропуск по причинам применения к участнику насилия и угроз, подробнее ст. 28 ФЗ №14 от 08.02.1988). Неполученная часть прибыли восстанавливается в составе нераспределенной прибыли общества.

Налог на дивиденды в 2021 году (НДФЛ)

На суммы дивидендов выплачиваемых физическим лицам, не начисляются страховые взносы, но подлежит удержанию НДФЛ.

Для физических лиц – резидентов РФ ставка НДФЛ составляет 13%.

Для физических лиц – нерезидентов применяется ставка 15%.

Налоговая ставка по НДФЛ определяется исходя из статуса участника (резидент/нерезидент) на дату выплаты дивидендов. Налог удерживается с каждой выплаты, не позднее дня, следующего за днем перечисления дивидендов (ст.226, 275 НК РФ).

Примечание: НДФЛ не удерживается с прибыли, выплачиваемой имуществом. Но об этом, компания должна в течение месяца со дня выплаты, сообщить в ФНС (п.5 ст.226 НК РФ).

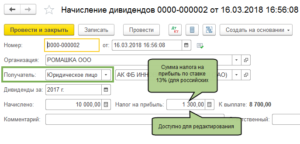

Если участник ООО является юридическим лицом – дивиденды облагаются налогом на прибыль. При этом в некоторых случаях применяется льготная нулевая ставка, если доля участия в компании не менее 50% на протяжении 365 дней.

Ставка по налогу на прибыль для участника – российской компании составляет 13%, для участника – иностранной компании, применяется ставка 15%.

Выплата Учредителям Дивидендов Из Кассы

Можно ли выплатить дивиденды наличными деньгами из кассы. Акционерные общества не вправе выдавать дивиденды из кассы. Они обязаны перечислить их на банковские счета получателей (при наличии соответствующего заявления) либо отправить почтовым переводом (п. 8 ст. 42 Закона № 208-ФЗ).

Документ вступил в силу с 1 июня 2014 годаВ отношении обществ с ограниченной ответственностью такой нормы нет. Следовательно, им нужно выполнять общие правила наличных расчетов. Они установлены в Указании «Об осуществлении наличных расчетов», утвержденном Банком России от 07.10.2013 № 3073-У.

Согласно пунктам 2 и 4 Указания компании не могут использовать для выплаты дивидендов поступившую наличную выручку.К наличной выручке не относятся:- снятые с расчетного счета денежные средства;- возвращенные работниками неиспользованные подотчетные суммы и полученные займы;- возмещенные работниками недостачи и т. д.

Следовательно, эти наличные денежные средства можно использовать для выплаты дивидендов, написано, что снятые с расчетного счета средства не являются наличными.Так можно или нет выдавать ООО дивиденды наличными,снятыми в кассу с расчетного счета?

В законе об ООО не уточняется, в какой форме компания может распределить прибыль между участниками (п. 2 ст. 28 Федерального закона от 08.02.98 № 14-ФЗ). Поэтому общество и участники вправе договориться о выплате доходов в любой форме – наличной, безналичной, натуральной. Ведь запрет на это не установлен.

Как выплачивать дивиденды учредителям ООО в 2021 году

В случае выплат единственному учредителю (равно как и для ситуации с несколькими учредителями) страховые взносы не выплачиваются, поскольку они не рассматриваются как заработная плата.

При этом сама процедура осуществляется значительно проще, поскольку единственный учредитель может самостоятельно вынести соответствующее решение о распределении и затем осуществить уплату.

Он получит чистую прибыль в полном размере (за вычетом налогов), поскольку его доля в уставном капитале составляет 100%.

Прибыль распределяется между учредителям пропорционально тем долям, которые они вносили в уставной капитал общества. Однако, компания вправе установить собственный порядок распределения выплат, который будет осуществляться вне зависимости от участия учредителей в уставном капитале.

Выплата дивидендов через кассу

Согласно п. 2 Указания Банка России от 20.06.

2007 N 1843-У «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя» (далее — Указание N 1843-У) юридические лица и индивидуальные предприниматели могут расходовать наличные деньги, поступившие в их кассы (за проданные ими товары, выполненные ими работы и оказанные ими услуги, а также страховые премии), на следующие цели:

При выплате дивидендов через кассу, обязательно ли получать деньги в банке по чеку или можно воспользоваться кассовым остатком? Выплата подразумевается больше чем 100 тыс. Частями можно? В приказе об использовании наличных денежных средств выплата дивидендов предусмотрена.

Порядок выплаты дивидендов в ООО в 2021 году

- Под отчет, когда что-либо приобретается за наличный расчет для организации.

- Займ, который обязательно возвращается фирме.

- Дивиденды, являющиеся доходом от деятельности предприятия и которые можно тратить по своему усмотрению.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

Условия выплаты дивидендов

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

- место, где проводилось собрание;

- дата его проведения;

- кто председательствовал и был секретарем;

- пофамильный список участников;

- доля каждого из них в уставном капитале;

- повестка дня собрания;

- решения, которые были приняты.

Выплата дивидендов из кассы ООО

В третью корзинку сложим все остальные выплаты, в том числе и дивиденды. Их нельзя выплачивать из наличной выручки, но и не обязательно снимать деньги с расчетного счета. Кроме наличной выручки и получения наличных из банка возможны и другие поступления в кассу.

https://www.youtube.com/watch?v=ckgGqAkP0D0

Добрый день. А что вам мешает поступать как и прежде, то есть снять деньги с р/счета и выплатить дивиденды ? Порядок выплаты дивидендов устанавливает общее собрание акционеров (участников) (п. 3 ст.

42 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 1 ст. 28 Закона от 8 февраля 1998 г. № 14-ФЗ). Участники ООО могут принять решение выплатить дивиденды наличными.

Это их право, главное свое решение оформить протоколом собрания.

Выплата дивидендов наличными через кассу

Таким образом, расходовать на выплату дивидендов наличную выручку нельзя. Ведь для акционерных обществ установлен прямой запрет, а к ООО могут быть предъявлены претензии о нецелевом расходовании наличных денег.

Как видно, проводки обусловлены следующим. Сначала определяют размер дивидендов. Передав в счет них имущество, определяют выручку, как при реализации, и учитывают ее в зачет обязательств перед участниками. И, как при продаже, списывают стоимость имущества.

Выплата дивидендов учредителям ООО: основания в 2021 году, ставка по налогу, пошаговая инструкция

Дивидендами принято называть часть полученной компанией чистой прибыли, которая по решению участников юрлица, направляется на выплату им пропорционально доли их вклада в уставный капитал или иным способом распределения, установленном в уставе компании.

Статус определяется исходя из того, какое число дней за последний год лицо находилось на территории России (не обязательно дни должны идти подряд). Если ней наберется не меньше 183, то лицо считается резидентом.

Порядок выплаты дивидендов учредителям ООО в 2021 году

Решение о выплате дивидендов принимается собранием учредителей. Они могут согласиться либо отказаться от этой операции. Рассмотрим, как выплачиваются дивиденды в ООО, если уже принято положительное решение.

Показателем эффективности работы общества с ограниченной ответственностью является размер дивидендов, которые получают его учредители: размер их дохода напрямую зависит от прибыли компании.

Выплата дивидендов осуществляется пропорционально взносу каждого создателя общества c его прибыли, однако осуществить ее не так просто, как выплату зарплаты.

Выплата дивидендов учредителям ООО в 2021 году производится согласно изменениям в Налоговом кодексе РФ, которые начали действовать с 1 января 2021 года.

Выплата дивидендов наличными из кассы в

- Выплаты некоммерческой организации на ведение ею деятельности, предусмотренной ее , если она является одним из собственником фирмы.

- Выплаты в ликвидируемой организации, по размеру не превышающие взноса собственника в уставный капитал.

- Выплаты учредителям в виде выкупа организацией их доли в компании в собственность.

Поскольку выплата дивидендов из наличной выручки выражается в однократном, разовом действии должностного лица, такое правонарушение нельзя признать длящимся, а значит, постановление по делу об административном правонарушении не может быть вынесено по истечении двух месяцев со дня совершения административного правонарушения.

Если у компании есть прибыль и сумма чистых активов позволяет выплачивать дивиденды, то для их получения компания должна провести общее собрание участников общества и принять решение о распределении доходов.

Как видим, с оформлением займа проблем нет, но есть один нюанс. При выдаче займа под нулевой или минимальный процент учредителю, у него возникнет доход, облагаемый НДФЛ.

Этот доход считается материальной выгодой, которой является экономия на процентах. Так, если бы учредитель получил деньги, например, в банке, с него должна была бы удержана комиссия в виде определенного процента.

А раз процентов никаких нет, значит, они сэкономлены.

Порядок выплаты дивидендов учредителям в ООО в 2021 году

Проводки по начислению дивидендов учредителям

Проводки по начислению дивидендов учредителям формируются в момент распределения чистой прибыли между заинтересованными лицами. Выплаты осуществляются за счет средств, накопленных на счете 84 по кредиту.

Процедура распределения денег может инициироваться с разной периодичностью – по окончании квартального периода, полугодия или по итогам года. Об этом говорится в ст. 28 п. 1 Закона от 8 февраля под № 14-ФЗ.

Начислены дивиденды учредителям: проводка

Решение о предстоящей выплате принимается на общем собрании участников ООО. результаты оформляются протоколом. Право распределения прибыли закреплено за общим собранием Законом № 14-ФЗ в ст. 33 п.

2 и ст. 37 п. 8. При единственном участнике обоснованием будет решение этого лица. При многочисленном составе учредителей прибыль делится между ними в пропорциональном отношении к доле участия в капитале.

Когда ведется бухгалтерский учет дивидендов, проводки формируются с обязательным участием счета 84. При операциях по начислению этот счет дебетуется. Кредитовые обороты могут оформляться разными группами счетов. Выбор счета зависит от категории получателей. Выплаты могут проводиться в пользу учредителей, которые:

- являются физическими лицами;

- представлены юридическими лицами.

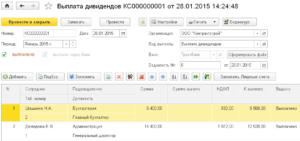

Если прибыль распределяется в пользу физических лиц из числа работников предприятия, то начисление дивидендов сотруднику проводки в бухгалтерии отразят через запись Д84 – К70.

Для обособленного учета дивидендных выплат и обычной заработной платы к 70 счету открывают отдельный субсчет для расчетов с учредителями-штатными работниками.

Когда начислены дивиденды работникам организации, проводка удержания из их суммы подоходного налога составляется между Д70 и К68.

Дивиденды сотрудникам проводки формируют с зарплатным счетом, а если учредителями являются юридические лица или физические лица, но они не приняты на работу в организацию на основе трудового договора, то бухгалтерские записи будут другими. В этой ситуации составляется корреспонденция между Д84 и К75.2. Удержание НДФЛ оформляется проводкой Д75.2 – К68.

Начислены дивиденды по акциям: проводка

При выплате доходов акционерам роль налогового агента выполняет предприятие, выплачивающее дивиденды. Доходы могут быть выданы держателям акций двумя способами:

- в денежном эквиваленте;

- в натуральной форме.

Начисление дивидендов акционерам – проводка между:

- Д75.2 – К50 при выдаче денежных средств через кассу организации в счет выплаты дивидендов по акциям;

- Д75 – К90 при выдаче доходов в натуральной форме для отражения стоимостной оценки готовой продукции, переданной акционеру;

- Д90 – К43 используется для списания себестоимости выданных товаров.

Когда начислены дивиденды акционерам, проводка по налогам может выглядеть так:

- Д90 – К68 при начислении НДС по продукции, которая была выдана в качестве дивидендного дохода;

- Д75 – К68 применяется для отражения сумм НДФЛ, удерживаемых с денежных доходов акционеров.

Выплата дивидендов: проводки

Доходы учредителей и акционеров в форме дивидендов, независимо от способа получения, должны быть начислены с последующим удержанием налогов.

Последним этапом реализации процедуры перевода вознаграждений будет перечисление дивидендов, проводки будут отличаться для разных групп получателей. Удержание налоговых платежей показывается в бухгалтерском учете датой выплаты доходов.

Перечисление налогов в бюджет отражается записью Д68 – К51 (для безналичного способа).

Типовые проводки по выплатам:

- Д70 – К50 или 51 – выплачены дивиденды учредителям, проводка для расчетов с учредителями из категории наемного персонала;

- Д75.2 – К50 (51) для выплаты другим группам участников.

При убыточности предприятия в ситуации, когда выплачены дивиденды, проводка начисления из прибыли и удержания НДФЛ сторнируется. После этого формируется новая запись, относящая расходы по расчетам с учредителями на прочие затраты:

- Д91.2 – К73 при начислении выплат.

- Д73 – К68 для удержания подоходного налога.

- Д73 – К50 (51) – выплата средств.

В ситуациях, когда начисленные суммы дивидендных платежей оказались невостребованными одним или несколькими учредителями, формируется запись списания таких активов. Осуществляется эта операция через дебетование 70 или 75 счета (зависит от того, какой из счетов использовался при начислении дохода) и кредитование счет 84.

Дивиденды полученные: проводки у получателя средств

В ситуациях, когда доход от деятельности предприятия в форме дивидендов получает не физическое лицо, а организация, она должна отражать такие поступления в своем учете. Для этого они переносятся на прочие доходы. Для расчета суммы налога на прибыль дивиденды, которые были получены в отчетном периоде, отражаются в числе внереализационных доходных статей.

https://www.youtube.com/watch?v=g_vD_60r7bc

Получение дивидендов проводки в учете отражают через такие счета:

- Д76.3 – К91.1 размер дивидендов, которые подлежат перечислению в пользу принимающей стороны, зачисляются в доходы учреждения;

- Д50 (или 51, иногда 52) – К76.3 дивидендные доходы получены предприятием.

Датой формирования доходов в виде дивидендов должен быть день принятия решения о выплате (п. 7 и п. 16 ПБУ 9/99). В балансе эти суммы отражаются по строке 2310.

Как вывести прибыль из ООО через дивиденды

Учредители ООО не могут снимать любые суммы в любое время, в отличие от ИП. Один из способов вывести прибыль — дивиденды. В статье расскажем, как их можно рассчитать и перечислить, и какие заплатить налоги.

Почему нельзя взять и потратить деньги

Каждый расход компании подтверждают документами. Для перевода денег учредителю нужна причина — например, он получает зарплату как директор, берёт деньги в долг или под отчёт. За нарушение налоговики могут оштрафовать организацию и должностное лицо, а банк — заблокировать счёт. С перевода придётся заплатить НДФЛ, а если учредитель работает в организации — ещё и страховые взносы.

Кто получает дивиденды

Любой человек или компания, которые владеют долей уставного капитала ООО. Размер вознаграждения не зависит от того, как вы помогаете организации.

При распределении прибыли вы получите столько, сколько процентов уставного капитала вам принадлежит.

Разрешено применять другую схему расчёта дивидендов, если вы приняли её при создании организации или все учредители проали за изменение устава.

Когда нельзя получить дивиденды

— Вместо прибыли у компании убытки.

— Учредители оплатили уставный капитал не полностью.

— Учредитель вышел из организации, а ООО ещё не выплатила ему стоимость доли.

— Компания подходит под признаки банкротства или будет подходить после выплаты дивидендов. Признаки банкротства — организация больше трёх месяцев не платит по долгам сотрудникам, контрагентам или контролирующим органам.

Как часто можно выплачивать дивиденды

Раз в квартал, полгода или год. Безопаснее выплачивать дивиденды по итогам года, потому что в этот момент вы знаете окончательную чистую прибыль.

ПримерПоловину года ООО «Лютик» на УСН работало успешно, поэтому учредители получили дивиденды. Затем ушёл ключевой клиент, и вторая половина завершилась убытком. Учредители подвели итоги года, и выяснили, что прибыль нулевая. Раз нет основания выдавать дивиденды, значит, то, что учредители получили по итогам полугодия — по закону не дивиденды, а «иные выплаты».

«Лютику» придётся заплатить страховые взносы с выплат учредителям, с которыми заключены трудовые или гражданско-правовые договоры, пересдать отчёты по страховым взносам, 2-НДФЛ и 6-НДФЛ.

Учредители принимают решение о выплате дивидендов в течение трёх месяцев после конца квартала. Для итогов года действуют другие сроки — с 1 марта по 30 апреля следующего года.

Что нужно сделать перед тем, как получить дивиденды

1. Подготовить бухгалтерскую отчётность

На её основании вы рассчитываете прибыль. Для дивидендов по итогам года подойдёт бухотчётность, которую вы подготовили для налоговой. Для квартала или полугодия придётся сформировать отчёт, который больше нигде не пригодится. Бухгалтера называют его промежуточной бухотчётностью.

2. Определить сумму дивидендов

Найдите сумму в строке бухбаланса «Капитал и резервы» и вычтите из неё уставный капитал. Вы можете распределить всю прибыль или её часть.

3. Принять решение о выплате дивидендов

Если вы — единственный учредитель ООО, распечатайте и подпишите решение. Для компаний с несколькими учредителями процедура сложнее.

https://www.youtube.com/watch?v=ZF2XdGUIJOE

Шаблон решения о распределении прибыли

Как принять решение о выплате дивидендов, если у компании несколько учредителей

Закон обязывает минимум раз в год проводить собрание учредителей, чтобы решить, как поступить с прибылью. Собрание регламентируют статьи 36 и 37 закона «Об обществах с ограниченной ответственностью».

- Сообщите участникам время и повестку за 30 дней до собрания. Пришлите им копию бухотчётности.

- На собрании предложите распределить прибыль между учредителями и получите большинство .

- Запишите решение собрания в протоколе и отправьте копию всем учредителям не позже, чем через 10 дней. Распечатайте протокол и сшейте с другими. Любой учредитель имеет право с ними ознакомиться.

Шаблон протокола

Как выплатить дивиденды

Переведите деньги с расчётного счёта или выдайте наличными в течение 60 дней после того, как приняли решение. Удержите с учредителей НДФЛ — 13% с резидентов и 15% с нерезидентов РФ.

Страховые взносы на дивиденды не начисляются.

Есть исключение: вы выплачиваете дивиденды непропорционально долям в уставном капитале. В этом случае заплатите страховые взносы за учредителей, которые работают в организации.

Закон разрешает выдавать дивиденды имуществом, если это прописано в уставе и протоколе. Определите цену имущества при помощи независимых экспертов. Поскольку организация «продаёт» имущество за долг учредителям, учтите его цену в налогооблогаемых доходах.

Удержать НДФЛ с имущества не получится, поэтому:

— Уменьшайте выплаты учредителям в течение календарного года. Если выплат нет или сумм недостаточно, переходите ко второму варианту.

— Уведомите налоговую до 1 марта следующего года, что удержать НДФЛ невозможно. Учредители сами заплатят налог и отчитаются до 1 декабря.

Пример выплаты дивидендовУчредители ООО «Третий лишний»:— Олег Сергеевич Смирнов — 50%.— Анна Александровна Смирнова — 45%.— Иван Иванович Иванов — 5%.Учредители решили распределить годовую прибыль — 1 000 000 рублей. Они встретились в баре «Hole in the Wall» и подписали протокол собрания.

Вечером бухгалтер перевёл 500 000 рублей Смирнову, 450 000 Смирновой — и исчерпал лимит за день. На следующий день бухгалтер разбирался с ПФР по ошибкам в отчёте СЗВ-М и забыл о третьем учредителе. Через 61 день на юридический адрес «Третьего лишнего» пришло письмо.

Иван Иванович Иванов потребовал выплатить дивиденды, пригрозил судом, процентами за просрочку и штрафом на 500-700 тысяч рублей по статье 15.20 КоАП. Бухгалтер три раза перепроверил реквизиты и перечислил деньги.

Полезно запомнить

— Дивиденды получают раз в квартал, полгода или год. Безопаснее делать это раз в год: если компания уйдёт в минус по итогам года, придётся доплатить страховые взносы и пересдать отчёты.

— Дивиденды нельзя получить, когда компания в убытке, подходит под признаки банкротства, не выплатила стоимость доли учредителю или учредители не полностью оплатили уставный капитал.

— Если в компании несколько учредителей, встретьтесь на собрании и подпишите протокол о выплате дивидендов. Встречу по итогам года проводят между 1 марта и 31 апреля, она обязательная.

— Чтобы рассчитать дивиденды, подготовьте бухгалтерскую отчётность и вычтите из суммы в строке бухбаланса «Капиталы и резервы» уставный капитал. Распределите всю сумму, её часть или оставьте прибыль компании.

— Сколько процентов уставного капитала вам принадлежит, столько вы получите при распределении прибыли. Схему можно изменить, если все учредители проголосуют за изменение устава.

— Перечислите дивиденды в течение 60 дней после встречи или подписания решения. Удержите НДФЛ — 13% с резидентов, 15% с нерезидентов РФ.

Выплата Дивидендов Учредителям Из Кассы Предприятия

Поскольку общество является источником дохода физического лица (учредителя общества), который получается в виде дивидендов, само общество будет рассматриваться как своего рода налоговый агент и определять размер НДФЛ индивидуально для каждого из учредителей. Важно понимать, что базой является не общая сумма дивидендов, а разница между ее значением и суммой дивидендов, которые были получены налоговым агентом, которым выступает ООО.

Кроме того, с выплачиваемых дивидендов (согласно 208 статье Налогового кодекса РФ) удерживается налог на доход физических лиц (НДФЛ), поскольку они считаются источниками дохода.

Налоговая база учитывает как доходы плательщика в денежной, так и в натуральной формах.

Последствия неуплаты заключаются в том, что общество будет обязано выплатить учредителям проценты за использование чужих денежных средств.

Бухгалтерские проводки при выплате дивидендов

- НДФЛ — 13% (п. 1 ст. 224 НК РФ) для физлиц, имеющих гражданство РФ, и 15% (п. 3 ст. 224 НК РФ) для иностранных граждан;

- налог на прибыль — 13% (подп. 2 п. 3 ст. 284 НК РФ) для фирм, созданных в РФ, и 15% (подп. 3 п. 3 ст. 284 НК РФ) для юрлиц иностранного происхождения; при начислении налога по юрлицу, не меньше года владеющему более чем половиной доли в УК плательщика дивидендов, можно применить ставку 0% (подп. 1 п. 3 ст. 284 НК РФ).

- по данным бухотчетности за период выплаты имеет место чистая прибыль;

- УК оплачен полностью;

- величина чистых активов превышает сумму УК и резервного фонда (а для АО еще и величину превышения стоимости привилегированных акций над номиналом), и это соотношение не изменится после выдачи дивидендов;

- не имеется признаков банкротства, и они не появятся после выдачи дивидендов;

- завершен выкуп акций по имевшимся требованиям акционеров — для АО;

- выбывшему участнику полностью выплачена его доля — для ООО;

- соблюдена нужная последовательность в определении выплат: сначала по привилегированным акциям, имеющим преимущества, затем по прочим привилегированным и в завершение — по обыкновенным для АО.

Выплата дивидендов из кассы

Выплата дивидендов наличными деньгами сама по себе не противоречит законодательству. Лимит расчетов наличными (100 000 руб.) на выплаты физическим лицам не распространяется. Расчеты с участием граждан осуществляются без ограничения суммы.

https://www.youtube.com/watch?v=Vaym0yQHIL4

Таким образом, расходовать на выплату дивидендов наличную выручку нельзя. Ведь для акционерных обществ установлен прямой запрет, а к ООО могут быть предъявлены претензии о нецелевом расходовании наличных денег.

Выплата дивидендов учредителям ООО в 2021 году

- долг учредителя по вкладам в УК должен быть полностью оплачен;

- должна быть полностью выплачена доля участнику, решившему покинуть общество;

- сумма чистых активов должна быть больше суммы уставного капитала и резервов с учетом выплаты дивидендов;

- предприятие не должно находиться на грани банкротства.

Решение о дивидендной выплате принимается на общем собрании участников, которое нужно проводить после составления отчетности за выбранный период. Если этот период равен году, то необходимо также утвердить бухотчетность. Собрание может быть проведено в период с начала марта и до конца апреля года, следующего за отчетным.

На этом же собрании решают, в каком размере выплачивать дивиденды.

Проводки по начислению и выплате дивидендов

Ведение предпринимательской деятельности предусматривает получение прибыли. Одним из направлений расходования нераспределенной прибыли является выплата дивидендов учредителям акционерных обществ и других компаний. Как отразить в учете начисление и выплату дивидендов, какие при этом формируются проводки рассмотрим далее.

Дивиденды – часть прибыли предприятия, распределяемая среди его учредителей. Размер дивидендов зависит от долевого участия каждого из учредителей – это может быть процентное соотношение в уставном фонде или наличие определенного пакета акций.

Какие проводки отражают начисление дивидендов в 2021 году

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

Рекомендуем прочесть: Форум Должников Мфо 2021 Официальный Сайт

Но в то же время следует не забывать о множестве связанных с данной деятельностью нюансов. В первую очередь о необходимости соответствующим образом делать отчисления в пользу государства с дохода подобного рода.

Порядок выплаты дивидендов учредителю — единственному участнику ООО

Проводки по выплате дивидендов учредителю в бухгалтерском учете

Субъект хозяйствования может вести свой бизнес путем создания юридического лица. Предприятием может управлять он сам или нанятый собственниками управляющий. При этом учредители могут получать доход от деятельности компании в виде дивидендов, которые выплачиваются либо из текущей прибыли, либо за счет прибыли прошлых лет.

Для этого необходимо соблюдать установленную законодательством процедуру, а также правильно формировать проводки по выплате дивидендов учредителю в бухучете.

Особенности выплаты дивидендов учредителям ООО

Для оформления выплаты дивидендов в ООО, данный субъект должен на момент принятия решения иметь прибыль. Поэтому решение о распределении прибыли производиться по итогу за год, или промежуточно по прошествии квартала.

Бухгалтерия предприятия к моменту созыва собрания участников общества должна подготовить бухотчетность либо за год, либо промежуточно за квартал, полугодие, за 9 месяцев. На собрании учредители должны утвердить бухгалтерский баланс.

При этом руководитель компании и бухгалтер должны обязательно проверить условие о соответствующем размере стоимости чистых активом компании. Они должны быть больше величины уставного капитала. Если собственный капитал не покрывает заемные средства, предоставленные компании, выплата дивидендов запрещена законодательством.

https://www.youtube.com/watch?v=2DUjSLP1UhQ

Данное условие должно обязательно выполняться и после того, когда общество произведет выплату собственникам долей. Решение о выплате дивидендов учредителям оформляется при нескольких собственниках протоколом учредителей, при единственном собственнике – его решением.

При этом в данных документах сначала обязательно должно быть отражено решение об утверждении бухотчетности, а потом зафиксировано решение о выплате дивидендов. Здесь обязательно указывается, что выплата производится пропорционально долям участия учредителя в уставном капитале, а также оговариваются сроки таких выплат.

Внимание! В этом же документе отражается поручение директору организации, чтобы он организовал и проконтролировал все выплаты дивидендов учредителю, которые предусмотрены принятым протоколом или решением собственника.

Период времени, в течение которого необходимо произвести выплату дивидендов, зависит от организационно-правовой формы.

Для ООО установлен период в 60 дней с момента оформления протокола собрания участников либо решения единственного учредителя. При этом закон разрешает установить меньший период выплаты в Уставе фирмы.

Если в указанный период выплата не будет произведена, то собственник может напрямую обратиться в компанию, и потребовать произвести выплату. Если и после обращения этого сделано не будет — нужно обращаться в суд.

Выплачивать дивиденды ООО желательно в безналичной форме. Прямого запрета на выполнение данной операции наличными средствами нет, но в то же время в указания Центробанка не включена такая цель, на которую можно тратить наличные средства, как выдача дивидендов.

При выплате дивидендов акционерам АО необходимо учитывать их статус, а также момент определения получателей. Точные сроки выплаты каждой категории держателей акций установлены в законе 208-ФЗ. Выплачивать дивиденды участникам АО разрешено только в безналичной форме.

На практике может сложиться ситуация, при которой дивиденды будут начислены собственникам, но не выплачены. При этом установленный законом срок выплаты уже прошел.

Однако определен еще один срок — исковой давности, который длится три года. Он начинает отсчитываться с первого дня после завершения периода выплаты. В Уставе фирмы может быть прописан и более длительный срок исковой давности, но не больше пяти лет.

Если участник обращается за дивидендами, пока срок давности не истек, необходимо их выдать по стандартной процедуре с начислением и удержанием налога. При этом нарушение срока выплаты не несет никаких негативных последствий. Но участник может обратиться в суд и взыскать проценты за несвоевременную уплату суммы.

Важно! Если срок исковой давности вышел, то дивиденды считаются невостребованными. При этом они подлежат включению назад в состав прибыли, а обязанность по уплате сумм перед собственником прекращается.

Согласно НК, с выплат, которые являются доходом от участия в деятельности фирм, необходимо заплатить налог. При этом физические лица платят НДФЛ, а организации — налог на прибыль. При этом в каждой ситуации компания, которая производит выплату, автоматически становится налоговым агентом. Она должна самостоятельно рассчитать налог и выдать дивиденды уже за минусом его.

Физическое лицо должно заплатить НДФЛ. При этом ставка налога будет зависеть от статуса лица. Для резидентов применяется ставка 13%, для нерезидентов (если лицо провело в течение года в России менее 183 дней) — 30%.

Налог с дивидендов агент должен перечислить в бюджет на следующий день после дня их выплаты. Однако если такой день приходится на выходной либо праздник, то день перечисления будет сдвигаться на ближайший рабочий день.

На налог с дивидендов не действуют какие-либо налоговые вычеты. С каждого перечисления налог необходимо рассчитывать отдельно и отправлять его в бюджет.

Если получателем выплаты выступает юридическое лицо, то необходимо рассчитать налог на прибыль.

При этом обязанность по расчету, удержанию налога и перечислению его в бюджет также возлагается на фирму, которая производит выплату. Данные по выплатам необходимо отразить в специальной декларации.

Данное правило распространяется и на компании, применяющие упрощенку, даже несмотря на то, что они налог на прибыль не рассчитывают и не уплачивают.

Внимание! На дивиденды, выплаченные компаниям, действуют две ставки — 13% и 0%. Налог по ставке 0% рассчитывается в случаях, когда компания владеет более чем 50% уставного капитала и делает это свыше 365 дней. Во всех остальных случаях необходимо использовать ставку 13%.

По своей сути, для ставки 0% производить расчет налога не нужно — компания получит всю предназначенную для нее выплату.

Выплата дивидендов: проводки в бухгалтерском учете

Составленные проводки по выплате дивидендов в бухгалтерском учете зависят от того, кто является их получателем — работник фирмы либо стороннее лицо.

| Дебет | Кредит | Состав операции |

| 84 | 75 | Произведено начисление лицам, которые не работают в компании |

| 84 | 70 | Начислены выплаты по дивидендам работникам организации |

| 75 | 68 | Начислен налог НДФЛ при выплате дивидендов не сотруднику |

| 70 | 68 | Начислен налог НДФЛ, если дивиденды выдаются работнику фирмы |

| 75 | 50, 51 | Произведена выплата дивидендов наличными деньгами либо перечислением участникам, не являющимся работниками |

| 70 | 50, 51 | Произведена выплата дивидендов наличными деньгами либо перечислением работникам фирмы |

| 75, 70 | 90/1 | Отражена выручка по продукции в случае выплаты дивидендов готовой продукцией |

| 90/2 | 41, 43 | Списывается себестоимость товаров, которые были переданы в качестве выплаты дивидендов |

| 90/3 | 68 | Произведено начисление налога НДС на продукцию, которая была передана в качестве выплаты дивидендов |

68 | 51 | Произведена оплата НДФЛ по выплаченным дивидендам |

75 | 84 | Невостребованные дивиденды, которые причитались участникам-неработникам списаны назад в состав прибыли |

70 | 84 | Невостребованные дивиденды, которые причитались участникам-работникам списаны назад в прибыль |

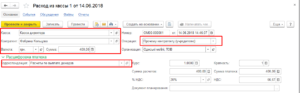

Для начисления и выдачи дивидендов в 1С 8.3 нет специального бланка. Для этих целей необходимо использовать пункт «Операции, введенные вручную».

Помогите нам в продвижении проекта, это просто:

Оцените нашу статью и сделайте репост! (1 5,00 из 5)