Получение травмы, профессиональное заболевание, реабилитация работника, также освобождает организацию от уплаты страховых взносов по причине их статуса как компенсационных выплат. Денежные средства в ситуации нанесения урона здоровью, которые относятся к производственному травматизму, подоходным налогом не облагаются. К таким оплатам относятся:

- вынужденный отпуск на время выздоровления и восстановления;

- необходимое лечение;

- возмещение морального ущерба производится работодателем за свой счет в случае вынесения такого решения судом.

Если срок давности не превышает полугода с момента начала болезни, сотрудник имеет право потребовать оплату. Руководством организации в течение 10 дней должен быть просчитан полный размер возмещения и обеспечена его выплата в соответствующую дату заработной платы.

- Уменьшение ЕНВД на сумму страховых взносов в 2021 году

- Уменьшение налога УСН на сумму страховых взносов в 2021 году

- Страховые взносы в 2021 году: изменения

- Страховые взносы в 2021 году: изменения, новые тарифы

- Тарифы страховых взносов в 2021 году (таблица)

- Обложение выплат при сокращении штата НДФЛ и страховыми взносами

- Удерживается ли НДФЛ с выходного пособия

- Ндфл и взносы с выплат при сокращении штата

- Уменьшение УСН на страховые взносы в 2021-2021 годах

- Выходное пособие при выходе на пенсию

- Предельная величина базы для начисления страховых взносов в 2021 году: таблица значений

- Выплаты при сокращении в 2021 году — пособия и компенсации

- Что положено при сокращении работника

- Заработная плата

- Компенсация за неиспользованный отпуск

- Выходное пособие

- На время поиска работы

- При досрочном увольнении

- Особенности для отдельных категорий граждан

- Порядок оформления

- 2468-vyiplatyi-pri-sokraschenii-v-2021-godu.html

- Чем облагается выходное пособие при сокращении в 2021 году

- Основные ошибки при начислении выходного пособия сотруднику, сокращенному с места работы

- Что говорит закон?

- Каким образом осуществляется расчет выходного пособия при увольнении при сокращении штата?

- Когда полагается выплата выходного пособия?

- Как рассчитывается выходное пособие работникам при сокращении?

- Какие страховые взносы удерживаются из суммы выходного пособия при увольнении по сокращению?

- Положены ли удержания НДФЛ с выходного пособия, назначенного при увольнении по сокращению?

- И в заключении

- Выходное пособие ндфл обложение

- Как рассчитать НДФЛ с выходного пособия?

- Законодательная база

- Ндфл при увольнении/сокращении в льготном режиме

- Ндфл при увольнении по инвалидности

- Ндфл с выходного пособия при увольнении военнослужащего

- Расчет НДФЛ с выходного пособия

- Выходное пособие при увольнении по соглашению сторон

- Оформление увольнения по соглашению сторон

- Размер и налогообложение пособия при увольнении по соглашению сторон

- Сущность выходного пособия

- Ндфл и страховые взносы с выходного пособия при сокращении штата сотрудников

- Что обязаны выплатить

- Порядок начисления и удержания

- 📹 Видео

Уменьшение ЕНВД на сумму страховых взносов в 2021 году

ИП принимает одного или несколько работников 23 марта. До этого работников у ИП не было. Первый доход выплачен сотрудникам 10 апреля.

Следовательно, за 1 квартал (январь, февраль, март) ИП вправе уменьшить ЕНВД на 100% взносов, уплаченных за себя в течение 1 квартала.

Несмотря на то, что работники были приняты в первом квартале, доход им был выплачен уже во втором квартале. Поэтому уменьшать ЕНВД на сумму взносов, уплаченных за работников в 1 квартале, не разрешается.

Если по предварительным итогам годовые доходы ИП превысили 300 000 рублей, необходимо рассчитать предварительную сумму ЕНВД, подлежащую к уплате за квартал за минусом уплаченных страховых взносов за себя.

Затем перечислить в течение этого квартала на обязательное пенсионное страхование 1% от разницы между вмененным доходом и 300 000 рублей, но в такой сумме, чтобы ЕНВД был по итогу равен 0 или оказался минимальным, если дополнительный платеж в ПФР не большой.

Уменьшение налога УСН на сумму страховых взносов в 2021 году

«Упрощенка» – выгодная система налогообложения. Итоговая отчетность вместо ежеквартальной, экономия на отчислениях в ИФНС при грамотно подобранном объекте налогообложения – все это снижает налоговое давление, оказываемое на предпринимателей.

Но есть и еще один плюс – возможность вычесть из насчитанной к уплате в ИФНС суммы уже уплаченные отчисления и существенно сократить расходы.

Поэтому рассмотрим такую актуальную тему, как уменьшение налога УСН на сумму страховых взносов в 2021 году для ИП.

- Периода, за который вносится платеж – первые 3 месяца, 6, 9 и 12 месяцев. Представим, что это первое полугодие.

- Периода, в котором уже были произведены отчисления независимо, были они уплачены за этот срок или вообще за давний. В вышеуказанном случае они должны быть внесены по 30 июня.

Страховые взносы в 2021 году: изменения

Общая ставка страховых взносов в государственные внебюджетные фонды в 2021 г. может составить 30,8% в связи с решением повысить страховые взносы в Фонд обязательного медицинского страхования с 5,1% до 5,9%, сообщил журналистам министр финансов России Антон Силуанов.

Но с 2021-2021 года года в связи с увеличением МРОТ до размера прожиточного минимума по стране размер ФП для ИП и других лиц этой категории «отвязали» и уточненной ст.

431 НК РФ установлен конкретный предельный размер взноса для этой категории на 2021-2021г.г. не более 8-ми кратного установленного размера фиксированного платежа.

Тарифы и порядок уплаты/учета текущих страховых взносов в ФНС в 2021-2021 г.г. для различных категорий плательщиков.

Страховые взносы в 2021 году: изменения, новые тарифы

Еще совсем недавно была проведена пенсионная реформа, но эта система уже успела морально устареть. Деление отчислений на будущую пенсию позволяло обеспечить выплатами и ныне живущих пожилых людей, и для тех, кому еще далеко до старости, сформировать фонд средств.

Изменения пенсионеров по возрасту в процентах потребовало новых реформ или хотя бы модификации действующей системы начислений. Страховые взносы в 2021 году на пенсионный тип выплат планируют изменить, хотя есть и другие виды.

Так какими станут пенсионные страховые платежи и ожидается ли повышение налоговой нагрузки по другим типам начислений этого вида.

https://www.youtube.com/watch?v=4p3dGMxC5oI

Часто это явление и наблюдается в фонде ОМС. Поэтому предполагается изменение размера страховых взносов в ФОМС на 0,8%. Это приведет к формированию нового общего процента, увеличив значение до 30,8%.

Ожидаемое повышение уже было запланировано на 2021 год, но позже его введение приостановили до 2021.

Сейчас вопрос опять стоит на повестке дня — высока вероятность того, что в 2021 году начнут работать новые условия с повышенным процентом, а не будет применяться система страховых взносов прошлых периодов.

Тарифы страховых взносов в 2021 году (таблица)

- взносы на обязательное пенсионное страхование — по тарифу 22% с выплат, не превышающих предельную базу в размере 1 150 000 руб. Сверх превышения такой базы применяется тариф 10%. Страховые взносы перечисляются одним платежным поручением без распределения взносов на финансирование страховой и накопительной части трудовой пенсии. При этом КБК указывается тот, который предусмотрен для платежей, зачисляемых на выплату страховой части трудовой пенсии.

- взносы на обязательное социальное страхование – по тарифу 2,9% с выплат, не превышающих предельную базу в размере 865 000 рублей. Сверх превышения взносы не платятся;

- взносы на обязательное медицинское страхование — по тарифу 5,1% независимо от величины доходов. То есть взносы начисляются со всех выплат. Предельная база здесь не установлена.

- от категории плательщика (организация должна начислять взносы по общим тарифам или вправе применять пониженные тарифы взносов);

- от категории сотрудника, в пользу которого производятся выплаты;

- от суммы выплат, начисленных сотруднику в течение года (более величины предельной базы или менее этой суммы).

Обложение выплат при сокращении штата НДФЛ и страховыми взносами

В соответствии со ст. 255 НК РФ выходное пособие, выплачиваемое увольняемым работникам сверх норм, установленных ст. 178 ТК РФ, относится к начислениям работникам, высвобождаемым в связи с реорганизацией или ликвидацией налогоплательщика, сокращением численности или штата работников налогоплательщика, а следовательно, уменьшает налоговую базу по налогу на прибыль организаций.

Что касается компенсационных выплат, то пп. «д» п. 2 части 1 ст.

9 Федерального закона N 212-ФЗ установлено, что не подлежат обложению страховыми взносами все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с увольнением работников, за исключением компенсации за неиспользованный отпуск.

Удерживается ли НДФЛ с выходного пособия

Примечательно, что работодатель вправе самостоятельно предусмотреть случаи, при которых он готов выплачивать выходные пособия, а также для них установить повышенный размер, закрепив это документально в коллективном, трудовом договоре, или в отдельном соглашении с работником.

Ндфл и взносы с выплат при сокращении штата

Некоторые компании выплачивают работникам производственные премии с учетом результатов работы за год в целом. А есть фирмы, которые к Новому году выплачивают праздничную премию, никак не связанную с трудовыми достижениями работников. Эти премии в страховой отчетности и НДФЛ-отчетности отражаются по-разному.

В соответствии с действующим законодательством РФ экономические субъекты, обязанные вести бухгалтерский учет, представляют годовую бухгалтерскую (финансовую) отчетность в различные государственные органы: по общему правилу – в Росстат и налоговые органы.

Кроме этого, иными законодательными актами предусмотрено представление бухгалтерской (финансовой) отчетности организациями, осуществляющими отдельные виды экономической деятельности, в другие государственные органы и органы надзора.

Законодатель решил убрать избыточную административную нагрузку на отчитывающиеся субъекты, дублирование функций государственных органов по получению и обработке годовой бухгалтерской (финансовой) отчетности.

О том, какие конкретно изменения внесены в порядок представления годовой бухгалтерской (финансовой) отчетности и куда представлять данную отчетность за 2021 год, – в нашем материале.

https://www.youtube.com/watch?v=mYNQyuoj6nY

Рекомендуем прочесть: Расчет Пени На Травматизму В 2021 Году

Уменьшение УСН на страховые взносы в 2021-2021 годах

- Для объекта налогообложения «доходы» нужно уменьшить сам налог. О том, как и когда это можно сделать, читайте далее.

- Для объекта «доходы минус расходы» страховые взносы будут признаваться расходами упрощенца, а, следовательно, такое уменьшение будет производиться уже при расчете налоговой базы.

«УСН уменьшение на страховые взносы 2021» — решить эту задачу можно различными способами, выбор которых зависит в основном от объекта налогообложения. При этом важно обратить внимание, может ли «упрощенец» воспользоваться таким правом.

Об этом и прочих особенностях страховых взносов при упрощенке идет речь в материалах нашей рубрики «УСН и страховые взносы».

Выходное пособие при выходе на пенсию

- ВП — выходное пособие;

- ЗП12 — заработная плата за предыдущие 12 месяцев до дня увольнения (без учета отпускных, больничных и т.д.);

- Д1 — количество рабочих дней, отработанных за год до увольнения, не считая периодов отпуска и больничного (в соответствии с производственным календарем);

- Д2 — количество рабочих дней со дня увольнения, которые входят в период выплаты выходного пособия (также по производственному календарю).

При увольнении гражданина в связи с уходом на пенсию ему законодательно могут быть положены различные компенсации, однако при определенных обстоятельствах увольнения могут полагаться и дополнительные материальные выплаты.

В соответствии с Трудовым кодексом Российской Федерации, если прекращение трудовых отношений происходит по инициативе работодателя по определенным причинам, таких как ликвидация или сокращение штата работников, то работодатель должен выплатить выходное пособие.

Предельная величина базы для начисления страховых взносов в 2021 году: таблица значений

Существующие нормы законов, имеющие место в сфере налогообложения при определении перечислений по страхованию в отдельные фонды, определяют значения предельной базы. Они действуют только при определении сумм в ПФР и в ФСС. Для ФФОМС такие показатели не предусмотрены. С января установлена новая предельная величина базы для начисления страховых взносов в 2021 году.

До определенного момента действует правило: чем больше зарплата, тем больше работодатель должен отправлять в ПФР и другие фонды. Если сумма зарплаты пересекает лимит базы, то происходит снижение расходов субъектов бизнеса на обязательное страхование. То есть ставки взносов по страхованию в таком случае являются регрессивными.

08 Фев 2021 juristsib 456

Видео:Выплаты при сокращении штатаСкачать

Выплаты при сокращении в 2021 году — пособия и компенсации

Отношения между работником и нанимателем регулирует Трудовой кодекс РФ. Следуя букве закона, работодатель обязан письменно предупредить гражданина, который подпадает под сокращение, о досрочном расторжении контракта.

Извещение направляется минимум за два месяца до дня увольнения. Работник ставит подпись под приказом и дату ознакомления.

Условия уплаты взносов с компенсаций отражены во второй части Налогового кодекса и законе №125-ФЗ (24.07.1998) об обязательном соцстраховании. Нанимателю разрешено оказывать дополнительную финансовую поддержку работникам при сокращении.

Критерии, способы и сумма фиксируются во внутрикорпоративных нормативных актах, например, в трудовом договоре.

Что положено при сокращении работника

Выплаты при сокращении штата должны поддержать человека, пока он не трудоустроится. Наниматель перечисляет плату за отработанное время, компенсацию за неиспользованный отпуск и выходное пособие.

https://www.youtube.com/watch?v=4AwkHi54qYE

На период поиска вакансии уволенному выплачивается среднемесячная зарплата.

Заработная плата

Денежные средства работодатель обязан перечислить не позднее последнего дня, когда сотрудник числится в штате. Сумма рассчитывается пропорционально отработанному времени. Если в локальных актах предусмотрены премии, они тоже выплачиваются.

Компенсация за неиспользованный отпуск

Сотрудник получает возмещение за законный отдых, дни которого не были потрачены. За этот период, вплоть до момента увольнения, подлежащий сокращению работник получает отпускные. Окончательный зарплатный расчет производится в последний день отдыха.

Выходное пособие

По трудовому законодательству выходное пособие при сокращении работодатель выплатить обязан. Объем начисления не может быть меньше минимального размера оплаты труда (МРОТ). В 2021 г. эта сумма составляет 11 280 р.

Перечисляется компенсация, даже если уволенный уже нашел себе новое место службы.

Как рассчитывается

Сумма определяется по формуле ВП = ГЗ / КД х ЧРД:

- ВП – выходное пособие.

- ГЗ – зарплата за последний год. Учитываются все начисленные суммы за исключением материальной помощи и соцвыплат.

- КД – количество реально отработанных дней за последний год. Больничный и отпуск в расчет не берутся.

- ЧРД – число рабочих дней в условном месяце после увольнения. Например: если последняя смена выпадает на 13 мая, то исчисление будет производиться с 14 мая по 15 июня.

Допустим, сотрудница предприятия уволена по сокращению штата. Последний рабочий день — 4 февраля 2021 года. Заработная плата за период с февраля 2021 г. по январь 2021 г. составила 350 тыс. р.

Отработано 200 дней. Среднедневной доход 1 750 р. (350 000 / 200 = 1 750). С 5 февраля по 4 марта по календарю предусмотрено 20 рабочих дней. Выходное пособие в связи с сокращением составит 35 тыс. р.

(1 750 х 20 = 35 000).

На время поиска работы

Если на протяжении двух месяцев гражданин не успеет найти себе новую работу, бывший наниматель выплачивает ему среднюю зарплату. Для начисления компенсации нужно предоставить трудовую книжку. Документ подтверждает факт безработицы. Если уволенный сотрудник устроится не сначала месяца, экс-работодатель платит ему помощь только за срок вынужденного безделья.

Безработный может претендовать и на третью выплату от старого нанимателя, если встанет на учет биржи труда на протяжении двух недель после увольнения.

На деньги можно рассчитывать, если государственная служба занятости не смогла подобрать соответствующее квалификации место службы. Расчет производится на основе среднего дневного заработка. Сумма умножается на число рабочих дней месяца, за который полагается компенсация при сокращении.

При досрочном увольнении

Стороны вправе согласовать более раннюю дату увольнения. За это платится дополнительная компенсация. Ее сумма рассчитывается умножением среднедневного заработка на количество дней между фактической датой расторжения трудового договора и временем увольнения, указанным в уведомлении.

Зарплата за это время уже не назначается.

Особенности для отдельных категорий граждан

Нельзя сократить:

- Родителей-одиночек, у которых на воспитании находится ребенок до 14 лет или несовершеннолетний инвалид.

- Многодетных родителей.

- Женщин в положении.

- Единственного кормильца ребенка-инвалида или малыша до 3 лет, если второй родитель не работает.

Пенсионеров

Граждан пенсионного возраста увольняют по стандартной процедуре. Льготы для них не предусмотрены. При подсчете объема пособия учитывается средняя зарплата. Третью выплату попавшие в список пенсионеры не получают.

Лиц предпенсионного возраста

Законодательно не установлены преференции для предпенсионеров. При сокращении штата они получают стандартные выплаты. По инициативе нанимателя для таких сотрудников могут устанавливаться льготы. Возможность оказания поддержки фиксируется в локальных нормативных актах.

Совместителям

Выходное пособие начисляют всем без исключения. Совместителям не выплачивают средний заработок во втором и третьем месяце. Получить его можно, уволившись до сокращения с основного места работы. Этот факт сотрудник подтверждает записью в трудовой книжке.

Северянам и жителям территорий, приравненных к РКС

Работники, которые проживают и трудятся в сложных климатических условиях, получают выходное пособие дополнительно к среднему заработку за второй и третий месяцы автоматически.

https://www.youtube.com/watch?v=ZDn7kQ0u3yk

Если уволенный встает на биржу труда на протяжении 30 календарных дней с момента увольнения, он получит дополнительную компенсационную выплату за четвертый, пятый и шестой месяцы.

Порядок оформления

Официальная процедура сокращения:

Издается приказ по предприятию.

За два месяца до увольнения попадающим в список работникам наниматель направляет уведомление о разрыве контракта.

Сотруднику предлагается перевод на вакантную должность в организации, но он вправе отказаться.

Работодатель информирует Центр занятости о мероприятии.

Бухгалтерия производит окончательный расчет.

Не позже последнего дня работы перечисляется выходное пособие, зарплата и компенсация за отпуск. Если выплаты не поступили, уволенный вправе обратиться в суд с исковым заявлением. В таком случае с нанимателя будут взысканы все полагающиеся деньги и пени за каждый день просрочки.

Человеку, попавшему под кадровые изменения, выдается копия приказа, заполненная трудовая книжка и справка о зарплате.

2468-vyiplatyi-pri-sokraschenii-v-2021-godu.html

Видео:Отчетность за 9 месяцев 2021 года по НДФЛ и страховым взносамСкачать

Чем облагается выходное пособие при сокращении в 2021 году

Облагаются ли страховыми взносами выходное пособие при сокращении? Ответ на этот вопрос должен знать каждый работодатель.

Ведь при увольнении сотрудника в связи с ликвидацией предприятия или сокращении штата ему гарантированно должна быть выплачена не только заработная плата за отработанный период, но и компенсация за неиспользованные дни отпуска. С каждой выплаты работодатель обязан уплатить налог и страховые взносы.

Помимо этого работнику должно быть перечислено выходное пособие, которое также облагается НДФЛ и другими взносами, но при определенных условиях. Каким образом это происходит? Разберемся более подробно.

Основные ошибки при начислении выходного пособия сотруднику, сокращенному с места работы

Процесс сокращения работников несет за собой большие расходы для работодателя, поэтому большинство организаций, увольняющих своих подчиненных со службы в связи с уменьшением численности штата, стараются всеми правдами и неправдами избежать лишних расходов.

Чаще всего они настаивают на том, чтобы сотрудник написал заявление об уходе по собственному желанию или предлагают перевод на другую должность. Однако так делать нельзя. В действующем законодательстве четко прописана последовательность проведения процедуры сокращения штата, а также информация, касающаяся всех выплат и их налогообложения.

Поэтому каждый работодатель обязан придерживаться правильной «схемы» увольнения, чтобы не иметь проблем с законом.

Что говорит закон?

Согласно статье 178 ТК РФ о выходном пособии в случае сокращения штата, работодатель в обязательном порядке должен уведомить сотрудника о предстоящем увольнении соответствующим образом.

При этом после ознакомления с приказом и до фактической даты увольнения трудящемуся должна быть сохранена его прежняя заработная плата.

А после увольнения работодатель обязан выплатить ему выходное пособие, в установленном законом размере.

Каким образом осуществляется расчет выходного пособия при увольнении при сокращении штата?

Судя по ТК РФ, при расторжении трудовых отношений по причине ликвидации предприятия или уменьшения численности штата, уволенному сотруднику работодатель обязан выплатить выходное пособие, размер которого формируется из суммы среднего заработка за 1 календарный месяц. Помимо этого, работнику причитается среднемесячная з/п и компенсационные выплаты за не отгулянные дни отпуска.

https://www.youtube.com/watch?v=eBfIxjjUlqw

Также стоит отметить, что если при трудоустройстве на это предприятие в договоре был прописан пункт, содержащий информацию о размере возмещения денежной суммы в случае увольнения по инициативе работодателя, то в такой ситуации закон допускает осуществление повышенной выплаты сотруднику. Однако ее размер не может быть увеличен более чем в 6 раз.

Когда полагается выплата выходного пособия?

При получении письменного уведомления об увольнении в связи с сокращением штата сотрудник не обязан писать заявление об уходе по собственному желанию, ведь тогда он не сможет получить выходное пособие.

Для уменьшения численности сотрудников у предприятия должна быть причина для этого.

Как правило, основанием для уменьшения штата чаще всего является закрытие одного из филиалов фирмы, ликвидация производства, проблемы в финансовом плане и т. д.

Сразу после принятия решения об уменьшении штата руководителем издается приказ, который в обязательном порядке должен быть правильно оформлен и зарегистрирован.

В документе прописывается перечень должностей, попадающих под сокращение и даты их планового увольнения. Затем собирается комиссия, которая проверяет правильность проведения процесса сокращения и сроки исполнения приказа.

С приказом должны быть ознакомлены все трудящиеся, попадающие под увольнение с последующим получением выходного пособия.

В случае прекращения трудовых отношений независимо от причины, расчет пособий осуществляется на бланке по форме Т61. В нем учитывается фактически отработанные часы и производится расчет з/п и прочих выплат, полагающихся увольняющемуся работнику.

Как рассчитывается выходное пособие работникам при сокращении?

Выдача выходного пособия при увольнении является обязательной деталью при проведении процедуры сокращения персонала. Его размер в 2021 году можно рассчитать по следующей формуле:

ВП = РД*СЗ, в которой

ВП является размером выходного пособия;

РД – количеством рабочих дней в месяце, следующем за увольнением;

СЗ – средним дневным заработком.

Среднедневной заработок рассчитывается по формуле:

СЗ = ГД/730, в которой ГД является доходом за последние 2 отработанных года на предприятии.

Рассмотрим пример:

Иванов М.И отработал в компании 2 года, после чего его сократили по причине уменьшения численности штата. Его заработок за это время составил 153750 рублей, за вычетом больничных, командировочных и прочих выплат, не относящихся к ФОТ. Исходя из этого, средний заработок рассчитаем по формуле:153750 рублей / 730 = 210,62 рублей.

Для определения размера выходного пособия обратимся к формуле, указанной выше: 20*210,62 рублей = 4212,40 рублей.

Таким образом, сумма пособия за увольнение по сокращению, причитающаяся Иванову М.И составляет 4212,40 рублей.

Какие страховые взносы удерживаются из суммы выходного пособия при увольнении по сокращению?

Выходное пособие, выплачиваемое сотруднику при сокращении с работы, не подлежит обложению страховыми взносами, но только если его лимит не превышает установленный законом размер. Как правило, его сумма определяется исходя из среднемесячной з/п за последние 2 года работы.

Страховые взносы начисляются на выходное пособие, назначенное при увольнении по сокращению в следующих случаях:

- размер выплат, начисленных сокращенному сотруднику на период поиска нового места работы, превышает среднюю з/п за месяц в 3 раза. В этой ситуации величина отчисляемых взносов будет рассчитана с превышенной суммы;

- размер выплат, выданных работнику, уволенному по сокращению с предприятия, находящегося на территории Крайнего Севера, превышает средний заработок за месяц более чем в 6 раз. В этом случае удержание страховых взносов будет осуществляться с превышенной части пособия.

Положены ли удержания НДФЛ с выходного пособия, назначенного при увольнении по сокращению?

Подоходный налог с зарплаты и компенсации за неиспользованный отпуск, которые выплачиваются при увольнении, удерживается в размере 13%. Причина ухода работника с работы здесь не играет никакой роли.

https://www.youtube.com/watch?v=gXAUMelo9as

Выходное же пособие, назначаемое работнику, увольняющемуся в связи с сокращением штата, согласно статье 217 НК РФ налоговыми сборами не облагается. Однако, как уже говорилось ранее, его размер не должен превышать среднемесячный заработок более чем в 6 раз в регионах Крайнего Севера, и более чем в 3 раза – в остальных субъектах РФ.

Из явно завышенной суммы выплат налоговый вычет будет удержан в бюджет по всем правилам. Исходя из статьи 226 НК РФ, перечисление НДФЛ в этом случае осуществляется не позднее следующего рабочего дня после перечисления работнику итоговой суммы расчета.

И в заключении

Таким образом, при увольнении любого работника по причине сокращения штатных единиц необходимо со всей ответственностью подойти к расчету и выплате ему выходного пособия. Особое внимание работодателю следует уделить самому процессу начисления пособий, принципу удержания страховых взносов и налогов из выплачиваемой суммы.

Видео:Отчетность за 1 полугодие 2021 года по НДФЛ и страховым взносамСкачать

Выходное пособие ндфл обложение

- в день увольнения — выходное пособие в размере среднего заработка;

- если в течение второго месяца с момента увольнения работник не трудоустроится — средний заработок за этот месяц;

- если в двухнедельный срок с момента увольнения работник обратился в орган службы занятости населения и не был им трудоустроен в течение трех месяцев с даты увольнения, то в исключительных случаях по решению органа занятости работнику выплачивается средний заработок за этот третий месяц.

В соответствии со ст. 255 НК РФ выходное пособие, выплачиваемое увольняемым работникам сверх норм, установленных ст. 178 ТК РФ, относится к начислениям работникам, высвобождаемым в связи с реорганизацией или ликвидацией налогоплательщика, сокращением численности или штата работников налогоплательщика, а следовательно, уменьшает налоговую базу по налогу на прибыль организаций.

Как рассчитать НДФЛ с выходного пособия?

Выходное пособие относится к категории компенсационных выплат, осуществляемых на основании законодательных актов федерального или регионального уровней. В одних случаях оно не облагается налогом, в иных подлежит исчислению НДФЛ, в зависимости от размеров и причин, по которым оно выдано. Порядок налогообложения регулируется нормативами, заложенными в НК РФ.

Законодательная база

Начисление подоходного налога регламентируется ФЗ, приказами Минфина, ФНС РФ в зависимости от сферы деятельности работника, социальной категории и места жительства.

Основой для определения источника исчисления федерального налога НДФЛ является ст.13 НК РФ, подоходному налогу также посвящена 23 глава Налогового кодекса.

В ст.84.9 и 102 НК констатируется факт, что информация о плательщике налогов является тайной и охраняется законом. Статья 196 ГК РФ свидетельствует об исковой давности, срок которой ограничивается 3 годами.

Приказом Минфина №153 (31.12.2008) узаконена форма и порядок оформления налоговой декларации по подоходному налогу. Приказ ФНС № САЭ-3-04/706 утвердил форму сдачи сведений о доходах по форме 2-НДФЛ, а приказом МНС № БГ-3-04/583 утверждена форма отчета 1-НДФЛ.

Также некоторые детали и нюансы, связанные с НДФЛ, предусмотрены в ст.17 НК РФ.

Ндфл при увольнении/сокращении в льготном режиме

Чтобы ответить на вопрос, каким образом происходит обложение налогом выходного пособия при освобождении от должности, следует рассмотреть моменты, при которых такая выплата начисляется:

- ликвидация организации или сокращение штатной численности;

- призыв сотрудника к военной или альтернативной службе;

- по медицинским показаниям работник не может выполнять обязанности на занимаемой должности и отказывается от перевода на другую работу, или невозможность предоставления ему другой должности на данном предприятии со стороны работодателя;

- несогласие трудящегося с введением изменений в трудовой договор;

- недееспособность сотрудника;

- прекращение договорных обязательств, связанных с независимыми от него причинами.

С учетом того, что рассматриваемый вид выплаты – не что иное, как компенсация за потерю рабочего места, исчисление НДФЛ проводится в льготном режиме. Его суть состоит в том, что налоговый взнос производится только с суммы, превышающей установленный лимит:

- если выходное пособие при увольнении превышает размер среднемесячной зарплаты за 3 месяца (абзац 1, 6, 8 пункта 3 ст.217 НК РФ) в большинстве регионов России;

- для работающих на Крайнем Севере, если размер пособия больше суммы заработка за 6 месяцев.

НДФЛне начисляется:

- при увольнении руководителя в связи с полной ликвидацией организации, если размер пособия не выше 3-месячного заработка;

- при увольнении заместителей руководителя и главбуха (на тех же условиях);

- если сотрудник увольняется по соглашению сторон, а выплата пособия прописана в трудовом договоре, и ее размер менее, чем зарплата за 3 месяца (или полгода для Крайнего Севера).

Однако если работника увольняют за совершенные им нарушения, к выплатам применяется исчисление НДФЛ. При этом руководитель должен иметь документальное подтверждение факта неблаговидного поступка сотрудника.

https://www.youtube.com/watch?v=OX3bP1meE2M

При сокращении штата человеку выдается пособие, как компенсация за потерю рабочего места, с этой суммы налог не вычитывается.

Кроме того, если после сокращения безработный так и не смог трудоустроиться, он вправе претендовать на продолжение выплаты пособия без налогообложения в течение 2 месяцев.

Для получения такой выплаты ему необходимо зарегистрироваться в службе занятости, которая может обеспечить его новым местом работы. Если этого не произошло, он может рассчитывать на упомянутую 2-месячную выплату.

На этом видео идет речь о налогообложении выходного пособия, выдаваемого при увольнении по собственному желанию или из-за сокращения штата.

Ндфл при увольнении по инвалидности

В статье 217 НК РФ четко сказано о том, что с выходного пособия, выдаваемого уволенному работнику в связи с инвалидностью, подоходный налог не вычитывается.

Если пособие представляет собой крупную сумму, налогообложению подлежит лишь часть выплаты, которая является разницей между размером пособия и средней зарплатой за 3 месяца для всех регионов России.

Исключение, как уже говорилось, – территория Крайнего Севера, где критерием является средний заработок не за 3, а за 6 месяцев. Можно сказать, что в отношении увольнения по инвалидности применяется тот же льготный режим, что и к рассмотренным выше выплатам.

Ндфл с выходного пособия при увольнении военнослужащего

П.3 ст.217 НК РФ регулирует правильность начисления подоходного налога с компенсационных выплат, в число которых входит и выходное пособие. Положения данной статьи применяются и при увольнении военнослужащих.

В соответствии с ч.4 ст.23 ФЗ №76, военнослужащему выплачивается пособие в размере оклада на протяжении года, основываясь на нормах Постановления №941. В этой части данная выплата не подлежит обложению налогом, так как ее размер соответствует окладу и не может превышать его трехкратный размер.

Кроме этого, ему положен еще один вид компенсации – единовременное пособие – двойное денежное довольствие. Если сотрудник прослужил более 20 лет, эта выплата умножается в 7 раз плюс еще 1 оклад за государственные награды и иные виды заслуг.

В последнем случае, скорее всего, сумма пособия превысит величину среднего 3-месячного заработка. Это означает, что разница между этими величинами станет налогооблагаемой, т. е. с этой суммы необходимо заплатить 13% подоходного налога.

Расчет НДФЛ с выходного пособия

Исходная формула для исчисления подоходного налога выглядит так:

НДФЛ – налогооблагаемая база × налоговая ставка в процентах

Рассматриваемый вид налога начисляется отдельно по каждой ставке, а затем полученные результаты суммируются.

Для граждан РФ данный вид налога рассчитывается по такой формуле:

НДФЛ = НДФЛ(13%) + НДФЛ(9%) + НДФЛ(35%)

Чтобы более наглядно представить ситуацию, рассмотрим пример. На предприятии в г. Воронеж проводится смена руководящего состава. В связи с этим по обоюдному согласию увольняется руководитель Иванова О. И.

В соответствии с соглашением, ее выходное пособие составляет 160 000 рублей. Размер среднего заработка Ивановой за 12 последних месяцев равен 45 900 рублей. Согласно требованиям налогового законодательства (п.3 ст.217 НК РФ), подоходный налог исчисляется из суммы, превышающей 3-месячный средний заработок.

Итак, вычисляем необлагаемую сумму пособия:

45 900 × 3 = 137 000 рублей.

Облагаемая налогом часть пособия:

160 000 – 137 000 = 22 300 рублей.

НДФЛ с полученной суммы:

22 300 × 13% = 2 899 рублей.

Ивановой О.И. положено выходное пособие в размере 157 101 руб.

Если рассматривать аналогичный пример для работников Крайнего Севера, то при вычислении необлагаемой суммы следует размер среднего заработка умножить не на 3 месяца, а на 6 месяцев. Остальные действия производятся по тому же алгоритму.

https://www.youtube.com/watch?v=55MnNn5gAow

В налоговом законодательстве установлены нормы для определения сути льготного налогообложения компенсационной выплаты лицам, подлежащим увольнению/сокращению. В зависимости от специфики и направления деятельности, условий трудового договора, размер пособия может быть разным. Однако основные правила льготного исчисления НДФЛ остаются для всех одинаковыми.

ndfl-s-vyhodnogo-posobija.html

Выходное пособие при увольнении по соглашению сторон

Помимо увольнения по инициативе работника или работодателя, трудовой договор может быть прекращен по соглашению сторон согласно ст. 78 ТК РФ в любое время и на условиях, согласованных сторонами. Часто стороны договариваются о выплате выходного пособия при увольнении по соглашению сторон.

Оформление увольнения по соглашению сторон

В отличие от других оснований расторжения трудового договора увольнение по этому основанию законодательством практически не урегулировано. Главное условие – стороны должны добровольно прийти к соглашению о расторжении трудовых отношений.

Как правило, составляется отдельное соглашение, в котором указываются условия расторжения трудового договора, но оформлено оно может быть и в форме заявления работника, который просит расторгнуть трудовой договор по соглашению сторон с указанием срока такого расторжения, и приказа работодателя.

Однако в случае согласования сторонами каких-либо условий о выплате компенсации при расторжении, других условий рекомендуется оформить соглашение, чтобы впоследствии стороны могли подтвердить согласованные условия.

Существенной особенностью увольнения по соглашению сторон является то, что изменение соглашения возможно также по соглашению сторон.

В отличие, к примеру, от увольнения по инициативе работника, где работник может отозвать заявление об увольнении вплоть до последнего дня, при увольнении по соглашению сторон работник не может «передумать» и сообщить, что он отказывается увольняться.

Необходимо, чтобы работодатель принял такой отказ и согласился на расторжение соглашения. Даже в судебном порядке работнику сложно расторгнуть соглашение, это возможно только в случае доказанности принуждения к подписанию такого соглашения или иных неправомерных действий работодателя.

Размер и налогообложение пособия при увольнении по соглашению сторон

Частым условием при увольнении по соглашению сторон является выплата компенсации работнику, при этом размер такой выплаты не регламентирован – ни минимальный, ни максимальный, выплата производится в согласованном сторонами размере. Для оформления выплаты нет необходимости указывать сумму в приказе об увольнении, но размер выплаты должен быть указан или в локальном акте, или в трудовом договоре, или в соглашении о расторжении.

Установлена компенсация может быть:

- в фиксированном размере,

- в зависимости от оклада,

- в зависимости от среднего заработка работника.

Расчеты производятся в последний день работы (ст. 140 ТК РФ).

situations/s505190

Сущность выходного пособия

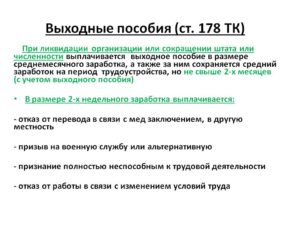

При ликвидации хозяйствующего субъекта или сокращении его штатных единиц увольняемому персоналу предоставляется компенсация — выходное пособие. По ст. 178 ТК РФ указанная выплата равняется среднемесячной зарплате человека. При этом необходимо учитывать, что:

- за сотрудником сохраняется средняя зарплата за месяц на время поиска нового места, но лишь на 2 месяца с момента расторжения трудового соглашения;

- при некоторых обстоятельствах Центр занятости населения принимает решение о том, что за человеком сохраняется среднемесячная зарплата и на 3-ий месяц после расторжения трудовых отношений. Этот момент касается случая, когда работник обратился для трудоустройства в течение 2-х недель после момента увольнения, но так и не смог трудоустроиться.

При некоторых иных обстоятельствах для наемного персонала также предусматривается выходное пособие, однако в гораздо меньшей величине — в сумме двухнедельной средней зарплаты:

- если сотрудник не хочет переходить на другую работу, рекомендуемую ему по решению врачей, или же компания не может предоставить ему такую работу (ст. 77 ТК РФ);

- если сотрудник имеет полную нетрудоспособность, зафиксированную в заключении врачей (ст. 83 ТК РФ);

- если сотрудник восстановлен по прежнему месту работы (ст. 83 ТК РФ);

- если компания изменила место своего функционирования на другую территорию, а сотрудник не желает туда переезжать (ст. 77 ТК РФ);

- если сотрудник не хочет дальше трудиться в организации, поскольку были изменены условия его договора (ст. 77 ТК РФ);

- если сотрудника призвали на службу в армию (ст. 83 ТК РФ).

По ст. 178 и 181.1 ТК РФ организациям предоставляется право предусмотреть и другие случаи начисления такого пособия наемному персоналу, а также уплачивать его в более высоком размере.

Данные моменты обязательно должны быть зафиксированы в локальной документации компании — трудовом соглашении или коллективном договоре, а также в виде заключения дополнительного соглашения с работником.

К такой ситуации можно отнести расторжение трудовых взаимоотношений по соглашению сторон, при котором человеку также может назначаться выходное пособие. Отметим особо важный момент: данное действие не распространяется на директоров, их замов и главбухов, о чем указано в ст. 349.3 ТК РФ.

Видео:Секрет ПФР раскрыт! Эта справка удвоит вам пенсию! СРОЧНО!Скачать

Ндфл и страховые взносы с выходного пособия при сокращении штата сотрудников

В обязанности руководства предприятия при сокращении штата входит полный расчет с каждым уволенным сотрудником. В перечень гарантированных выплат входит выходное пособие, а также компенсация для сохранения среднего заработка. В этом материале расскажем, уплачивается ли НДФЛ и страховые взносы с выплат при сокращении штата.

Что обязаны выплатить

Сокращая штат предприятия, руководство должно заранее предусмотреть дополнительные финансовые средства на полный расчет с персоналом. Обязанность выплатить причитающиеся суммы должны быть выполнена не позднее последнего дня работы. В состав обязательных выплат закон включает:

- денежное вознаграждение за фактически отработанное время (по день фактического прекращения работы);

- премии, доплаты и надбавки, предусмотренные ТК РФ, трудовым контрактом и внутренними документами фирмы;

- повышающие коэффициенты за работу в РКС и МКС;

- отпускные за все дни неиспользованного отдыха, либо соответствующая компенсация в денежной форме;

- компенсация заработка по больничным листам, представленным сотрудником до даты увольнения, а также в пределах 30 дней после ухода с работы;

- выходное пособие в размере месячного заработка (если иной размер не указан в локальных инструкциях).

Для расчета всех выплат у работодателя будет достаточно времени, так как предупреждения работников происходит за два месяца до даты увольнения:

Образец уведомления о сокращении должности

Кроме того, отдельные категории граждан смогут воспользоваться преимущественным правом на сохранение места в штате, поэтому им выходное пособие рассчитывать не нужно.

https://www.youtube.com/watch?v=M3tS9IsQwFw

Если специалист попал под сокращение, лишить его выходного пособия невозможно – это прямо запрещено ТК РФ. Даже если у гражданина имеются неснятые или непогашенные дисциплинарные взыскания, пособие он получит в полном объеме.

Порядок начисления и удержания

Выходное пособие относится к специальному виду выплат, которые носят компенсационный и гарантированный характер. Начисление суммы пособия проходит по следующим правилам:

- для расчета используется средний заработок гражданина за последние 12 месяцев, либо за фактически отработанное время (если период работы на предприятии не достиг года) – таким способом определяется показатель заработка за один календарный день;

- значение среднедневного заработка умножается на 29 (такой показатель календарных дней в месяце предусматривает законодатель);

- выходное пособие может увеличиваться за счет коэффициентов РКС и МКС, а также иных доплат и надбавок.

После начисления всех выплат, финансовый отдел обязан произвести удержания, предусмотренные законом. В частности, происходит удержание по исполнительным листам и НДФЛ.

Статус выходного пособия носит специальный характер – оно полностью освобождается от налогообложения по НДФЛ. Исключение составляют случаи, когда размер пособия превысит среднемесячный заработок. Например, если внутренние акты компании предусматривают выплату пособия в двукратном размере среднего заработка, с половины выплаты придется удержать НДФЛ по ставке 13%.

Тем не менее, сведения обо всех начисленных и выплаченных суммах будут указаны в налоговой и бухгалтерской отчетности, а также в декларационных бланках и расчетах для ПФР.

За весь период трудовой деятельности предприятия обязаны перечислять страховые взносы на пенсионное страхование. Размер взносов зависит от фонда оплаты труда, а он существенно увеличивается при начислении выходных пособий.

Поэтому процедура уведомления органов ПФР о начисленных и уплаченных взносах происходит с учетом следующих обстоятельств:

- при заполнении ежеквартальных расчетов, годовой декларации, форм ЗСВ и АДВ сведения о численности персонала указываются с распределением по месяцам – сокращенные сотрудники будут указаны в отчетности вплоть до месяца фактического увольнения;

- финансовая служба компании рассчитывает выплаты за фактически отработанное время и сумм выходного пособия – со всех указанных выплат будут рассчитаны и уплачены страховые взносы, за исключением выходного пособия;

- если сумма пособия превышает размер среднемесячного заработка, с этого превышения страховые взносы уплачиваются по общим правилам.

Таким образом, если пособие не превысит один среднемесячный заработок, НДФЛ с него не удерживает, а страховые взносы не начисляются. Однако это не устраняет обязанности работодателя сообщить обо всех выплаченных суммах в ИФНС и ПФР.

ТК РФ допускает вариант, когда до фактического сокращения, работник может согласиться на досрочное увольнение.

В этом случае закон обязывает работодатель выплатить компенсацию в размере среднего заработка, пропорционально оставшимся дням до даты сокращения.

Указанная выплата также носит гарантированный и компенсационный характер, поэтому не подлежит налогообложению, а начисление страховых взносов также не происходит.

Для расчета компенсации за неиспользованные дни отдыха также используется средний заработок сотрудника. Однако данная компенсация не носит гарантированного характера, поскольку ее выплата зависит от решения работодателя.

Обязать руководителя выплатить компенсацию вместо предоставления отпуска в натуре нельзя.

Поэтому при расчете отпускных или компенсации за неиспользованный отдых, применяется общий порядок удержания НДФЛ и начисления страховых взносов.

Образец заполнения расчетного листка — лицевая сторона Образец заполнения расчетного листка — обратная сторонаВсе остальные выплаты будут учитываться для удержания НДФЛ по ставке 13%, а также отчислений по страховым взносам. Проверить правильность начислений и удержаний гражданин сможет из расчетного листа, который работодатель выдает при увольнении:

📹 Видео

1C:Лекторий 2.09.21 Порядок исчисления и уплаты страховых взносовСкачать

Как уменьшать налог на взносы. Бухгалтерские новостиСкачать

Выходное пособие у индивидуального предпринимателя - Елена А. ПономареваСкачать

Топ ошибок в применении новых правил по НДФЛ в 2023 году: как быстро исправить | Saby ForumСкачать

Заработная плата 2022 учет пособия налоги Практикум в 1СЗарплата и управление персоналомСкачать

Страховые взносы. Глава 26.2 НК РФ. Читаем налоговый кодекс эффективно.Скачать

Временная приостановка оплаты страховых взносов. О налогах с Ириной Слободенюк и Петром ЗахарченкоСкачать

Новые правила зачета фиксированных пенсионных взносов у ИПСкачать

КАК ЗАПОЛНИТЬ РАСЧЕТ ПО СТРАХОВЫМ ВЗНОСАМ ЗА 1 КВАРТАЛ 2022Скачать

Простой при сокращении, документы при проверке, отчёт о деятельности сотрудниковСкачать

Какие новации ожидаются в части НДФЛ? #налогивроссииСкачать

ЗАЯВЛЕНИЕ О РАСПОРЯЖЕНИИ ПУТЕМ ЗАЧЕТА НА ЕНС ЧЕРЕЗ КАБИНЕТ НАЛОГОПЛАТЕЛЬЩИКА ИП.Скачать

Новые контрольные соотношения для зарплатных отчетов за I квартал 2021Скачать

НАЧИСЛЕНИЕ ЗАРПЛАТЫ И СТРАХОВЫХ ВЗНОСОВ, БУХГАЛТЕРСКИЕ ПРОВОДКИСкачать

Выплаты физическим лицам по договорам гражданско-правового характера в "1С:Бухгалтерия 8.3"Скачать

Как добавить недостающие сведения о работе в индивидуальный лицевой счет ПФРСкачать